В какой стране впервые введена номенклатурная должность специалиста по контроллингу

Опубликовано: 18.07.2026

Это многообразие определений и взглядов свидетельствует о том, что контроллинг является интенсивно развивающимся направлением в области теории и практики управления финансово-хозяйственной деятельностью предприятий.

Следует отметить, что SAP вместе с внедрением своих продуктов и, в первую очередь, системы R/3 внесла на рынок России и стран СНГ новые понятия и термины. Со временем менялись и представления клиентов о том, что такое контроллинг и на практике, а не в теории.

Контроллинг = учет затрат.

Сначала контроллинг ассоциировался с оперативным учетом затрат, калькулированием и расчетом себестоимости. Как установить отпускные цены на продукцию, не зная фактической себестоимости продукции и услуг? Какой у нас запас прочности для того, чтобы выиграть ценовую войну с конкурентами? Как избежать штрафов за реализацию продукции ниже себестоимости (хорошо, что это уже в прошлом)? Решение этих типовых задач ценообразования раньше являлось и до сих пор является сильным побудительным мотивом для начала проекта по контроллингу.

Контроллинг = управление прибылью.

Постепенно выявлялось, что контроллинг предназначен не только для планирования, учета и анализа затрат, но и для учета и анализа результатов деятельности, анализа рентабельности и управления прибылью.

Бюджетирование - это тоже контроллинг.

Большой толчок развитию представлений о контроллинге дали проекты по бюджетированию, которые инициировали консультанты ведущих мировых консалтинговых фирм - тогда еще "большой шестерки". Можно сказать, что возникла в некотором смысле мода на бюджетирование, которую подхватили и российские консалтинговые компании. "Budget" - вот то слово, которое с легкой руки западных консультантов вот уже 4-5 лет не сходит с уст менеджеров российских компаний.

Подъем российской экономики после дефолта 1998 года, увеличение прибыльности и улучшение финансового положения российских компаний и появившаяся в связи с этим возможность увеличения капитальных вложений, а также рост прямых западных инвестиций вызвал волну интереса к контроллингу инвестиций и контроллингу проектов.

Другим следствием дефолта стало усиление интереса к вопросам стратегического планирования и управления. Думаю, нет необходимости много говорить об этом - достаточно взять и перелистать подшивку "Эксперта" за последние два-три года.

В последнее время многие обнаруживают, что контроллинг является основным поставщиком информации для управления предприятием. Создается ощущение, что контроллинг - это всё. Нет такой области в управлении деятельностью компании, которая не была бы связана с контроллингом. Контроллинг инноваций, финансов, стратегический контроллинг и другие функциональные сферы контроллинга - все это многообразие терминов отнюдь не способствует ясности в понимании сущности предмета.

Обобщая, можно сказать, что контроллинг становится одной из технологий менеджмента. Вопрос в том, примет ли такое понимание рынок и когда?

Даже если руководитель принимает решения интуитивно, так или иначе он имеет некую желаемую картину будущего и сверяет ее с текущим состоянием.

О контроллинге как технологии управления можно говорить тогда, когда все составляющие процесса управления формализованы, описаны и реализованы в виде документально оформленных процедур.

Контроллинг - технология управления различными областями финансово-хозяйственной деятельности компании, включающая в себя:

- определение целей деятельности;

- отражение этих целей в системе показателей;

- планирование деятельности и определение плановых (целевых) значений показателей;

- регулярный контроль (измерение) фактических значений показателей;

- анализ и выявление причин отклонений фактических значений показателей от плановых;

- принятие на этой основе управленческих решений по минимизации отклонений.

Определение и ясная формулировка целей является необходимой предпосылкой для использования технологии контроллинга, хотя и лежит вне ее. Целевые установки для менеджмента подразделения могут, например, прийти в виде решения вышестоящего уровня управления компанией.

Система показателей служит своего рода системой координат, в которой ставится цель в виде целевых значений показателей, а план действий отражается как траектория движения к цели, развернутая во времени.

Контроль исполнения плана осуществляется через измерение фактических значений показателей регулярно и многократно в течение планового периода. Анализ отклонений направлен на выявление причин отклонений.

Управленческие решения и воздействия направлены на минимизацию отклонений.

Не имеет смысла противопоставлять контроллингу креативные технологии, направленные на максимальную мобилизацию творческого потенциала сотрудников. Контроллинг только при неправильном понимании и реализации становится некой жесткой консервирующей технологией, сковывающей инициативу сотрудников. Напротив, он может и должен служить двигателем реинжиниринга бизнес-процессов, реорганизации структуры управления, сигнальной системой для менеджмента, требующей пересмотра планов и целей.

Наиболее близкой аналогией контроллинга в технике является следящая система - классическая система автоматического управления (регулирования) с отрицательной обратной связью. Разница заключается в том, что управляющее воздействие в технической системе происходит автоматически, а в нашем случае принятие решения осуществляет менеджер.

Контроллинг в целом работоспособен и эффективен только при работоспособности и эффективности всех элементов технологии.

Следует помнить об аналогии со следящей системой. Самая современная технология управления не гарантирует успеха предприятия, если цели топ-менеджментом определены неверно. Так и ракета в случае захвата ложной цели благодаря великолепной в остальных отношениях системе управления успешно поражает ложную цель.

В ходе бесед с менеджментом и специалистами предприятий высказывалось часто мнение, что контроллинг является эффективной технологией управления только при относительно стабильных внешних условиях, что характерно было еще недавно для экономик промышленно-развитых стран Запада. В условиях быстро меняющейся внешней среды, во времена кризисов или других драматических изменений ситуации контроллинг оказывается беспомощным. С подобными утверждениями нельзя согласиться. Это не вопрос эффективности контроллинга как технологии управления, а вопрос качества прогнозов и планирования, вопрос достаточности и мобильности ресурсов компании для компенсации масштабных отклонений. Необходимо рассматривать возможные сценарии развития ситуации и готовить несколько вариантов плана действий.

Кроме того, необходимо обеспечить более короткий промежуток времени между измерениями показателей деятельности, тем самым перейдя от периодического контроля к непрерывному мониторингу состояния компании и внешнего окружения.

Во-первых, именно топ-менеджмент является главным заказчиком проектов по контроллингу. Попытки реализовать контроллинг без участия основного заказчика не так уж редки, однако каков эффект таких проектов? Здравый смысл (и опыт) говорит о том, что эффект близок к нулю.

Во-вторых, проект почти всегда сопровождается реинжинирингом бизнес-процессов и, как следствие, организационными изменениями в компании, изменением показателей эффективности деятельности подразделений и их руководителей. Провести необходимые изменения без поддержки высшего руководства практически невозможно. Именно поэтому проект под эгидой департамента информационных технологий (АСУ) имеет мало шансов на успех.

Низкое качество нормативно-справочной информации (НСИ) не дает возможности качественно выполнять планирование. Нормативная база советского периода устарела и неадекватна новым условиям хозяйствования. Предприятия при создании новой нормативной базы вынуждены опираться в основном на собственные силы. Конечно, это затрудняет внедрение технологии контроллинга, однако не имеет смысла ждать, когда работа по приведению в порядок технологических норм, норм труда и расценок будет завершена. Наоборот, анализ отклонений фактического расхода сырья и материалов на производство продукции от нормативного расхода, анализ отклонений фактических затрат рабочего времени от нормативных, позволит быстро выявить ошибки в нормативах и внести необходимые коррективы.

Иногда складывается впечатление, что лучшие менеджеры российских предприятий работают в управлениях капитального строительства или подразделениях, отвечающих за капитальный ремонт. Почти со 100% вероятностью на вопрос, а всегда ли у вас капитальный ремонт или строительство укладывается в смету - получаешь положительный ответ. Менеджерам основного производства, казалось бы, следует поучиться опыту у коллег - в производстве не всегда такая радужная картина с выполнением планов по себестоимости. Здравый смысл подсказывает, однако, что такая аномалия не может быть объяснена только высоким профессионализмом менеджеров, управляющих ремонтом и капитальными вложениями.

Реализация технологии контроллинга бывает сильно затруднена без соответствующего организационного оформления. Если функции контроллинга распределяются между существующими традиционными департаментами управления в компании или возлагаются на один из них, например, планово-экономический департамент, бухгалтерию или департамент управления финансами, часто возникают проблемы с реализацией этих функций и противоречия с исполнением основной функции подразделения.

В случае распределения функций, например, обычная ситуация перетягивания каната, которая часто характеризует взаимоотношения указанных департаментов (служб, отделов), только обостряется.

Во втором случае возникает элементарная проблема объективности анализа отклонений.

Поэтому не случайно в структуре управления российских компаний все чаще встречаются подразделения контроллинга.

По мнению автора, подразделения контроллинга должны реализовывать следующие основные функции:

- методологическая (разработка системы ключевых показателей эффективности, методологии планирования и учета, участие в разработке учетной политики, системы материального стимулирования)

- контрольная (от службы контроллинга требуется в первую очередь обеспечить достоверность учетных данных, не подменяя собственно учет; если на предприятии действует интегрированная информационная система управления, задача существенно упрощается);

- аналитическая (анализ отклонений, выявление причин, выработка рекомендаций руководству).

Во-первых, большое количество предприятий получило эффективных собственников (в условиях России это, как правило, владельцы контрольного пакета акций), которые теперь озабочены не вопросами приобретения собственности, а ее эффективным использованием. Новые владельцы ставят задачу повышения прибыльности предприятий и их инвестиционной привлекательности (рыночной стоимости).

Во-вторых, новые владельцы и топ-менеджмент часто не имеют необходимого опыта управления приобретенным или выросшим бизнесом. Не секрет, что сейчас многими промышленными предприятиями владеют и/или управляют бизнесмены, начинавшие свой путь в торговой или финансовой сфере. Однако их успех в указанных областях и приобретенный опыт управления отнюдь не гарантирует успеха в области производства. Чисто финансовых инструментов для эффективного управления промышленным предприятием не хватает. Модное в последнее время бюджетирование для промышленного предприятия никак не может служить панацеей от всех бед. Жесткое исполнение финансового бюджета и контроль финансовых потоков может создать иллюзию управляемости и правильного движения к намеченным целям (в краткосрочной перспективе), однако на деле может привести к краху бизнеса. Проблема не в обеспечении жесткой финансовой дисциплины, которая, безусловно, необходима, а в том, чтобы бюджет был правильно сформирован и своевременно корректировался, т.е. был гибким. Процедура формирования бюджета промышленного предприятия является ключевой в бюджетном процессе. Если мы просуммируем вышесказанное, то от классической технологии бюджетирования перейдем к технологии контроллинга.

В-третьих, социально-экономическая ситуация и условия хозяйствования в стране так или иначе стабилизируются, что дает возможность проявиться в полной мере силе регулярного менеджмента, основой которого является контроллинг. Российские компании получают время и возможность для построения технологии управления.

Политическая стабилизация и экономический рост создали условия для роста иностранных инвестиций, в том числе прямых. Западные компании, приходя в Россию, несут с собой и свои технологии управления, вовлекая в процесс управления и российский персонал.

В-четвертых, изменения в законодательстве, а именно, приближение российских стандартов бухгалтерского учета к международным, введение в действие 25 главы Налогового кодекса выводят внутренний, управленческий учет из сферы жестких законодательных ограничений.

Управление себестоимостью, в частности, теперь все в большей степени становится внутренним делом самих предприятий. Бухгалтерский, налоговый и управленческий учет становятся более самостоятельными и менее зависимыми друг от друга, что создает условия для их развития.

В-пятых, менеджмент российских компаний интенсивно пополняется новыми молодыми кадрами - получившими хорошее западное или отечественное бизнес-образование и закаленными в российских условиях, готовыми к принятию новых идей и применению современных технологий управления. Этот факт позволяет оптимистично смотреть не только на будущее российского бизнеса, но и на будущее контроллинга.

1 Автор статьи - С.Л. Виноградов - занимался практическим внедрением контроллинга в качестве консультанта SAP по контроллингу в период с 1995 года по 2001 год. Участвовал более чем в 20 проектах внедрения системы R/3 на предприятиях разных отраслей России, Украине и Казахстане (нефтедобыча, нефтепереработка, металлургия, машиностроение, энергетика, транспорт, телекоммуникации, торговля, услуги), на некоторых из них совмещая внедрение контроллинга с одновременной работой в качестве руководителя проекта.

Можно привести некоторые примеры проектов: Сыктывкарский лесопромышленный комбинат; Салаватнефтеоргисинтез; Чепецкий механический завод; Днепросталь; Полтаваоблэнерго.

Некоторое время назад автор возглавлял отдел управленческого учета в компании SAP CIS, в настоящее время является Директором по проектам промышленного сектора. - Прим. ред.

Статья посвящена систематизации исторических этапов возникновения финансового контроллинга, его развития и преобразования в самостоятельную область экономических знаний, раскрытию современных направлений совершенствования его теории и практики для целей управления деятельностью хозяйствующих субъектов. Раскрываются функции финансового контроллинга и его ориентированная на будущее концепция, способствующая решению текущих и стратегических управленческих задач для обеспечения высокой эффективности экономической деятельности современной организации. Представлены российские и зарубежные новации в области организации финансового контроллинга, обоснования его методического инструментария, актуализации содержания, характера динамики развития его структурных компонентов и параметров мониторинга в ретроспективном и прогнозном аспектах.

The article is devoted to the systematization of the historical stages of financial controlling, its development and transformation into an independent field of economic knowledge, the disclosure of modern directions for improving its theory and practice for the purposes of managing the activities of economic entities. The author reveals the functions of financial controlling and its future-oriented concept, which contributes to the solution of current and strategic management tasks to ensure high efficiency of economic activity of a modern organization. The article presents Russian and foreign innovations in the field of financial controlling organization, substantiation of its methodological tools, updating of the content, the nature of the dynamics of its structural components and monitoring parameters in retrospective and forecast aspects.

В современных условиях растущей конкуренции на рынке медицинских услуг, сопровождающихся в последние годы снижением уровня прибыльности, неопределенностью и переменчивостью современных политических, экономических и социальных факторов, важными аспектами управления становятся поддержание финансовой устойчивости, предупреждение предпринимательских и финансовых рисков. Для обеспечения финансовой стабильности особую актуальность приобретает внедрение в управленческую практику современного инструментария контроллинга, содействующего повышению качества управления организацией в целом и каждым функциональным направлением системы менеджмента в частности.

Развитие системы контроллинга, позволяющей осуществлять режим жесткой финансовой дисциплины в организации, выявлять и оценивать воздействие факторов, приводящих к расхождению между бюджетными и фактическими результатами экономической деятельности, прогнозирование возникающих проблем современного рынка медицинских услуг и адекватное реагирование на негативные вызовы внешней среды обусловливают актуальность рассматриваемых вопросов.

Цель исследования: систематизация исторических этапов зарождения и развития контроллинга в России и за рубежом, выявление особенностей методических подходов и их практического применения в управлении бизнесом.

Задачи исследования: определение факторов влияния политического, экономического, социального характера на генезис контроллинга как науки и сферы практического управления хозяйственной деятельностью; ретроспективный анализ практического применения контроллинга на российских и зарубежных предприятиях; выявление особенностей формирования методического обеспечения контроллинга в России; оценка направлений развития контроллинга в плане обогащения его теории и практики.

Проведен критический анализ научных исследований, публикаций методической и практической направленности российских и зарубежных специалистов по вопросам организации системы контроллинга в управлении хозяйственной деятельностью предприятий. В процессе исследования использованы общенаучные методы: анализ и синтез, систематизация, статистическое обобщение для обоснования направлений развития теоретических положений и практических рекомендаций по совершенствованию контроллинга в управлении бизнесом.

Знание исторического развития идеи, философии и форм воплощения в практику, как известно, помогает лучше понять сегодняшнее состояние концепции контроллинга, перспективы его развития, осознать, насколько важна его роль в современной практике для успешного функционирования российских предприятий.

Перечислим основные этапы становления этой отрасли знаний человека.

XV в. - введение должности "countrollour" (Великобритания) - первая попытка решать задачи государственного управления с помощью идей контроллинга.

- 1778 г. - законодательно учреждено ведомство "Controller, Auditor, Treasurer and six Commissioners of Accounts" (США). Его задачи - управление государственным хозяйством и контроль за использованием средств.

- 1880 г. - создана система "Atchison, Topeka & Santa Fe Railway System" (США). Впервые контроллинг использован на предприятии преимущественно для решения финансово-экономических задач, управления финансовыми вложениями и основным капиталом.

- 1892 г. - компания "General Electric Company" (США) - первая из индустриальных предприятий вводит должность контроллера.

В США первоначально контроллеры занимались финансово-экономическими вопросами и проведением ревизий. Это объяснялось особенностями американского корпоративного законодательства, которое знает только два управляющих органа - Общее собрание акционеров (Common Meeting Shareholder) и Совет директоров (Board of Directors). Полномочия Совета директоров распространялись как на управление организацией, так и на контроль ее деятельности. Отсутствие специфического управляющего органа наряду с другими причинами (например, сильными позициями президента, величиной предприятия) считалось важнейшим поводом для введения должности контроллера. Однако, несмотря на это, вплоть до начала 1930-х гг. на американских предприятиях контроллеры почти не были известны.

Экономический кризис 1929 г. привел к пониманию роли производственного учета, а также к необходимости внедрения на предприятии наряду с планированием элементов контроллинга. В 1931 г. основан институт "Controller’s Institute of America" как профессиональная организация контроллеров (в 1962 г. он переименован в "Financial Executives Institute" (FEI)). В 1934 г. создан журнал "The Controller" (сегодня - "The Financial Executive"). С 1944 г. существует исследовательский институт "Controllership Foundation" (в настоящее время - Financial Executives Research Foundation).

В Германии в 30-40-е гг. XX в. не наблюдалось сколько-нибудь заметного развития концепции контроллинга, хотя задачи, которые можно отнести к области контроллинга, возникли еще более 100 лет назад на таких крупных предприятиях, как "Крупп" и "Тиссен". Первые подразделения контроллинга в Германии были организованы лишь в конце 1950-х гг.

В 1950-1970 гг. экономика страны характеризовалась высокими темпами роста и солидными прибылями, поэтому у немецких предприятий отсутствовал опыт преодоления ситуаций, связанных с угрозой их существованию. Введение и развитие контроллинга в последующие десятилетия связано с изменениями в окружающем предприятия мире и принципиальной переориентацией предпринимательского мышления и действий на проблемы эффективности и устойчивости.

Во-первых, примерно с 1965 г. в Германии прокатилась волна формирования на крупных фирмах центров прибыли, обособленных в отношении ведения учета. Для координации (и управления) их деятельности ранее использовавшиеся инструменты не годились. Во- вторых, в начале 1980-х гг. многие предприятия столкнулись с проблемой неплатежеспособности, что привело к пониманию необходимости в совершенствовании инструментария планирования и управления, а также в привлечении специалистов, способных критически оценить действия руководителей организации.

Повышение спроса на услуги в области контроллинга вызвало появление в Германии ряда научных и образовательных организаций. Первым возник Институт контроллеров по вопросам образования в области планирования предприятия и учета (Controller-Institut zur Aus- bildung in Untemehmensplanung und Rechnungswesen GmbH, Cauting), занимающийся вопросами подготовки кадров в сфере планирования предприятия и учета. С 1971 г. частные и общественные семинары проводит Академия контроллеров (Controller-Akademie). В 1975 г. основан Союз контроллеров (Controller-Verein e.V.). Следующей важной вехой на пути внедрения идей и философии контроллинга стало основание журнала "Controller" (1989 г.).

В большинстве развитых стран с рыночной экономикой концепции контроллинга схожи. Различия касаются в основном понимания двух крайних ситуаций: прагматизма и степени совершенствования системы в соответствии с менталитетом пользователей (рис. 1.1). Так, в Германии преобладает тенденция академизации контроллинга, стремление создать сначала теоретически целостную систему, а затем приниматься за разрешение конкретных задач. В США и некоторых европейских странах преобладает прагматический подход: здесь контроллинг теснее связан с менеджментом, более ориентирован на требования рынка и потребности клиентов.

Рис. 1.1. Американская и немецкая модели контроллинга

В России интерес к контроллингу начал проявляться в самом начале 1990-х гг., когда в экономике окончательно закрепились как юридически, так и фактически рыночные принципы хозяйствования. Наибольший интерес к контроллингу и в теоретическом, и в практическом плане первоначально был проявлен со стороны банков - в то время наиболее динамично развивавшегося сектора рыночной экономики нашей страны.

В дальнейшем все больший интерес к контроллингу стали проявлять и другие организации, действующие в самых разных сферах: промышленные предприятия, предприятия сферы услуг, строительство, образовательные учреждения и торговые организации.

Эволюцию взглядов на контроллинг в России можно представить следующим образом:

- • 1991-1995 гг. - контроллинг отождествлялся с учетом затрат;

- • 1996-1997 гг. - контроллинг понимался как учет затрат и результатов;

- • 1998-2000 гг. - контроллинг - это бюджетирование, оперативное планирование и управление затратами;

- • с 2000 г. преобладает понимание контроллинга как поставщика и интерпретатора информации для руководства, а также координатора оперативной деятельности предприятия.

В качестве объединяющей формы взаимодействия теоретиков и практиков, занимающихся контроллингом, в 2000 г. было создано Объединение контроллеров (www.controlling.ru). Его основными целями провозглашаются:

- • содействие распространению философии и методологии контроллинга;

- • обеспечение коммуникации, накопления профессиональной информации и обмена ею среди специалистов, занимающихся проблемами разработки и внедрения контроллинга;

- • содействие подготовке кадров для предприятий и организаций;

- • содействие повышению уровня профессиональной квалификации специалистов в области контроллинга.

Основными задачами Объединения являются:

- • выработка единой терминологии в области контроллинга;

- • установление контактов с союзами и ассоциациями контроллеров за рубежом;

- • издание и распространение материалов Партнерства по актуальным вопросам контроллинга;

- • проведение регулярных (не реже двух раз в год) заседаний членов Партнерства для обсуждения проблем в области теории и практики контроллинга;

- • выработка рекомендаций для работников, занимающихся практической реализацией системы контроллинга на предприятиях и в организациях;

• выработка единой политики подготовки специалистов в области контроллинга для учебных заведений.

С 2001 г. в России Объединением контроллеров издается журнал "Контроллинг", проводятся тематические конференции и симпозиумы.

Управление предприятием зачастую предполагает сложную, комплексную систему. Если организация занимается успешным бизнесом, значит эта система выстроена максимально эффективно. А охарактеризовать эту эффективность и призван контроллинг. Он бывает разный, в зависимости от типа управления организации. Об этом и пойдёт речь ниже.

Что такое контроллинг?

Контроллинг представляет собой систему комплексного типа, направленную на управление какой-либо организацией. Её задачей является контроль эффективности работы систем менеджмента.

Контроллинг может обеспечить хорошую поддержку процессов относящимся к информационно-аналитическому типу. Таким образом, управление каким-либо предприятием или корпорацией значительно облегчается.

В современном мире это понятие включает в себя управление рисками, систему, снабжающую организацию определенной информацией, управление ключевыми показателями, объединёнными в систему. Вдобавок осуществляется контроль за планированием, имеющим отношение к тактике стратегии, а также оперативности.

В различных государствах менеджеры, занимающиеся подобной деятельностью, могут иметь разную специализацию. Например, американцы всегда делают упор на финансовую составляющую, немцы уделяют большое внимание затратам, а также их планированию.

В зависимости от сферы, в которой используется контроллинг, в его системе могут быть созданы уникальные механизмы. Обычно его применяют в следующих областях:

Сущность контроллинга

На сегодняшний день очень сложно дать точное определение этого понятия. Однако все предприниматели, которые имели с ним дело, не станут отрицать, что контроллинг представляет собой новую управленческую концепцию, которая появилась на свет благодаря практике менеджмента последних лет. Если некомпетентный в данном вопросе человек прочитает это слово, то он наверняка подумает, что в это понятие входит только контроль в различных видах. На самом же деле оно включает в себя куда больше.

Как уже упоминалось выше, в основе этого нововведения лежит стремление к успешной деятельности любой фирмы или предприятия. Это достигается путём:

Функции контроллинга

Функции контроллинга могут быть различны в зависимости от задач, которые ставит перед собой определенная организация. Таким образом, данные функции включают в себя те разновидности управленческой деятельности, посредством которых можно добиться выполнения поставленных задач. В их число входит:

- Осуществление поддержки, которая способствует процессу планирования.

- Учёт, производящейся в интересах достижения управленческих целей.

- Организация контроля за тем как производится реализация планов, в том числе вычисление, а также анализ отклонений различного рода.

- Оценка всех процессов и предоставление отчёта человеку занимающему руководящую должность.

- Выработка различных рекомендаций, способствующих определенным решениям, а также проведению оценки тех последствий, которые могут возникнуть в связи с их реализацией.

ВАЖНО! Контроллинг прежде всего ставит перед собой задачу организовать поддержку тех процессов, которые направлены на принятие решения.

Применение контроллинга должно как можно сильнее облегчить адаптационный процесс системы учёта, являющейся традиционной к информационным потребностям, которые имеют должностные лица. Последние, как правило, принимают решения различной степени важности.

Таким образом, функции контроллинга заключаются в создании, обработке, проверке, а также предоставление информации управленческого типа. Ещё он должен поддерживать и координировать разнообразные процессы планирования, информационного обеспечения, контроля, а также адаптации.

Стратегический контроллинг

Если на предприятии присутствует стратегический контроллинг, то его главным направлением является реализация целей долгосрочного типа, а также соответствующих программ.

Контроллингу стратегического типа всегда предшествует соответствующее планирование.

Это обусловлено тем, что цели долгосрочного типа, а также программы и стратегии требуют предварительной разработки и утверждения. Планирование такого типа направлено в первую очередь на выработку и последующий анализ стратегии, которой в будущем будет придерживаться организация.

Вышеупомянутые действия производятся со взаимосвязанными решениями касающиеся узловых направлений внешних, а также внутренних действий фирмы. В состав планирования стратегического типа входят:

Кадровый контроллинг

Кадровый контроллинг представляет собой концепцию управления персоналом современного типа, ориентируется на анализ количественных показателей, имеющих отношение к интеграции.

У данного типа контроллинга имеются три основные функции способные охарактеризовать его сущность. В их число входят:

Система управления каждого предприятия должна обеспечивать наиболее эффективное использование имеющихся ресурсов, а также создавать условия и предпосылки для последовательного роста потенциала предприятия. Для успешного функционирования каждое предприятие должно обеспечивать платежеспособность за счет текущей деятельности и свое развитие. Для успешного выполнения функций текущей деятельности и развития фирмы необходимо осуществлять эффективное планирование. При формировании системы планирования необходимо учитывать, что в рыночных условиях все субъекты экономики развиваются циклично:

- спад (рецессия);

- депрессия (стагнация);

- подъем и устойчивый рост.

В процессе планирования необходимо иметь представление о факторах, влияющих на цикличность развития (рис. 1).

Функционирование предприятия представляет собой последовательный процесс, включающий следующие основные элементы, обеспечивающие устойчивость деятельности предприятия:

- цели предприятия;

- ресурсы;

- производство продукта;

- реализация готового продукта.

Если непрерывность обмена нарушается, предприятие теряет устойчивость. Устранить возникшую проблему потери устойчивости позволяет способность предприятия к восстановлению связей с внутренним и внешним окружением.

Если внутренняя среда предприятия характеризуется в большей мере собственными процессами, то с различными элементами внешнего окружения организация осуществляет различные взаимоотношения на «входе» и «выходе». Поскольку процесс функционирования и результаты деятельности предприятия в значительной степени определяются его внешней средой, необходимы знания этой среды и умение правильно реагировать на ее изменения.

Рис. 1. Основные факторы, влияющие на цикличность.

Подвижность и неопределенность внешней среды заставляет руководство предприятия изыскивать более полную и точную информацию для принятия эффективных решений относительно составляющих своей внутренней среды и для прогнозирования изменения факторов внешнего воздействия.

Стратегия

Происходящие изменения повышают степень неопределенности при принятии решений, а следовательно, увеличивается хозяйственный риск при достижении планируемых результатов. В этих условиях предприятию необходимо иметь ориентиры стратегического развития. Отсутствие стратегии приводит к тому, что каждое структурное подразделение компании начинает искать свои пути выхода из создавшейся ситуации, не согласованные с общей деятельностью предприятия. Чем выше неопределенность и динамика изменения внешней среды, тем актуальней для предприятия разработка стратегии развития, а следовательно, и стратегическое планирование.

Для реализации каждой стратегии разрабатывается стратегический план, который представляет собой набор стратегических целей, проектов и программ действий по достижению заданных целей на основе стратегических решений.

В соответствии с принятой стратегией и стратегическими целями стратегическое планирование состоит из следующих видов деятельности:

- планирование целевых показателей (дерево целей) на заданный временной период;

- планирование на основе маркетинговых исследований и выбора приоритетных направлений;

- планирование необходимого объема и структуры (или условий) материально-технического, организационно-экономического, кадрового и финансового потенциала для реализации программы;

- разработка инвестиционной программы развития;

- планирование экономического роста;

- установление контрольных параметров для текущего планирования;

- проведение стратегического контроллинга программ развития;

- формирование информационной базы;

- разработка организационно-финансового сопровождения реализации плана.

При реализации стратегических планов реализуются задачи стратегического контроллинга, включающие в себя:

- анализ показателей развития;

- мониторинг;

- анализ и выявление отклонений, возникающих в процессе выполнения стратегического плана, для своевременной корректировки плановых заданий;

- формирование заданий и требование к текущему контроллингу;

- подготовку материалов анализа и информирование высшего звена управления.

Исходя из перечисленных задач следует, что контроллинг — упреждающий контроль принимаемых и реализуемых управленческих решений на основе методов оценки последствий этих решений на деятельность предприятия в настоящем и будущем периодах.

При реализации стратегических планов необходимо учитывать не только сущность и важность стратегии, но и роль стратегии в общем процессе планирования, методы разработки стратегии и взаимосвязь текущего планирования со стратегией и со стратегическими планами.

Планирование

Целью управления является не только создание условий для согласованной работы производственных подразделений по выпуску продукции, но и достижение установленных значений технико-экономических показателей, таких, как номенклатурное выполнение плана, фонд зарплаты, затраты, объем продаж, себестоимость, прибыль, производительность труда и т.д.

Текущее планирование на предприятии должно учитывать производственные возможности и обеспеченность необходимыми ресурсами, конъюнктуру рынка и возможные издержки производства. В плане с учетом специализации и организации производства устанавливаются четкие задания на выполнение конкретного вида и объема работ. Следовательно, текущее планирование — способ хозяйствования, основанный на детальных обоснованных расчетах заданий исполнителям. Таким образом, достигается сбалансированность в деятельности всех подразделений предприятия, а именно:

- cоздается динамичная система взаимосвязи производственных, технико-экономических, организационно-административных и социальных мероприятий, направленных на достижение конечной цели;

- предусматривается порядок и очередность выполнения работ;

- устанавливаются сроки и исполнители по всему спектру разнообразных работ, которые предусмотрены планом;

- определяются источники финансирования;

- определяются предельно допустимые затраты по каждому мероприятию, этапу и виду работ.

Важнейшими задачами каждого предприятия являются экономическая безопасность и финансовая устойчивость. Решение этих задач обеспечивается позитивной разностью между денежными поступлениями и выплатами в процессе текущей деятельности, т.е. денежным потоком. Стремление в каждый период поддерживать разность положительной позволяет считать предприятие ликвидным, а значит, и платежеспособным. Гарантия ликвидности - это основная финансовая цель предприятия. Предприятие только тогда платежеспособно, когда сумма выплат в определенный период не превышает суммы поступлений и остатка переходящих платежных средств в этот же период.

Платежеспособность является важнейшим условием, обеспечивающим текущую деятельность и возможность погашения прежде всего краткосрочных обязательств в заданный период. В связи с этим показатели ликвидности, определяющие уровень платежеспособности, используются в качестве основных целей в финансовом планировании.

Текущее планирование должно обеспечивать достаточный уровень платежеспособности и соответствующую ликвидность ресурсов предприятия, а также создавать условия для экономического роста на базе добавленной стоимости. Однако достижение основных целей текущего планирования должно осуществляться в рамках решения стратегических задач.

Стратегическое планирование ориентировано на перспективное развитие предприятия, удовлетворяющее требованиям акционеров (в акционерном предприятии), учредителей (в других предпринимательских структурах), государства (в унитарных предприятиях). Развитие любого предприятия должно обеспечивать обязательный рост действительной (реальной) стоимости капитала собственников, так как только в этом случае они будут удовлетворены первоначальным вложением своего капитала в бизнес.

К основным целям относится и прибыль предприятия. Максимизация прибыли создает основу для роста активов, и, следовательно, стоимости предприятия. Однако при неэффективном управлении объемом продаж, денежными поступлениями и выплатами рост прибыли не гарантирует положительного денежного потока, и вместо роста активов создаются условия для банкротства. В связи с этим планирование прибыли необходимо согласовывать с плановым движением денежного потока, объемами производства, уровнем затрат, величиной инвестиций, долговыми обязательствами.

Анализ

Деятельность по финансовому и экономическому анализу имеет большой удельный вес в процессе управления предприятием.

Всякое предприятие в процессе осуществления своей хозяйственной деятельности вступает в отношения с налоговыми органами, банками, другими предприятиями (поставщиками и потребителями) и так далее.

Предприятие, которое из режима своевременного исполнения обязательств переходит в кризисную зону ненадежного исполнения, сбоев, срывов, вплоть до безнадежного состояния, становится как партнер неплатежеспособным или несостоятельным и наносит ущерб своим кредиторам. Кризис предприятия является тяжелым патологическим состоянием, ставящим под угрозу само его существование и требующим принятия определенных мер, направленных на его оздоровление и восстановление состояния равновесия.

Существуют объективная основа и субъективные причины возникновения риска, порожденные как внешними условиями, так и внутренними факторами деятельности предприятия. Поэтому проблемы оценки экономического и производственного риска, а также выбора эффективных решений в условиях неопределенности являются важным элементом рыночной экономики.

Ясное понимание природы возникновения этих рисков, экспертная оценка возможности их появления и отрицательного влияния на производственный процесс позволяют не только предвидеть, но и во многих случаях подстраховаться на случай их возникновения. Установление и детализация перечисленных факторов для конкретного предприятия позволяют заблаговременно с разных сторон рассмотреть данную проблему и найти реальные способы эффективного устранения подобных ситуаций с наименьшими потерями.

Ассортимент рисков промышленного предприятия достаточно широк, а вероятность возникновения каждого виида риска различна, так же как и сумма убытков, которые они могут вызвать. Поэтому от контроллинга требуется обеспечить учет и оценку рисков. Для этого необходимо:

- выявить перечень предполагаемых рисков;

- определить вероятность возникновения каждого;

- оценить ожидаемый размер потерь при их возникновении;

- провести их ранжирование по вероятности возникновения;

- установить приемлемый уровень риска и в первую очередь отслеживать те риски, вероятность возникновения которых выше данного уровня.

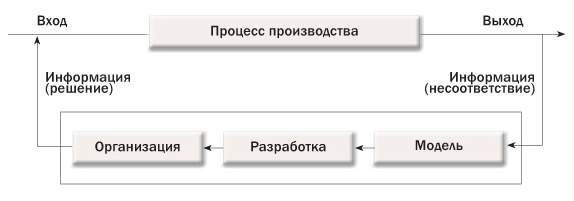

Главное условие успеха управления предприятием - способность своевременно определить опасность кризиса и оперативно предотвратить его. Менеджеры, осуществляя планирование, организовывая работу, мотивируя людей, занятых на предприятии, контролируя и координируя все процессы, принимают большое количество решений.

Этот процесс имеет циклический характер, начинается с обнаружения несоответствия параметров нормативам или плановым заданиям и заканчивается принятием и реализацией решений, которые должны это несоответствие ликвидировать (рис. 2).

Рис. 2. Процесс разработки и принятия решений

Искусство управления заключается в умении предвидеть хозяйственную и коммерческую ситуацию, исследовать эту ситуацию и разработать решения по оптимизации «затраты-выпуск» с целью обеспечить достижение поставленных перед предприятием целей.

Таким образом, в процессе управления предприятием необходимо осуществлять непрерывный анализ фактической траектории развития предприятия, упреждая отклонения от теоретической (целевой) траектории.

Межфункциональная система

Этим требованиям в значительной степени удовлетворяет контроллинг. Анализ концепций котроллинга показывает участие специалистов контроллинговой службы в разработке и реализации следующих направлений менеджмента:

- целеполагание и иерархия целей, т.е. установление взаимоувязанных по уровням управления целей функционирования предприятия на основе системного подхода;

- логистика, т.е. упорядочение и организация движения продукции в процессе производства, снабжения и распределения с целью минимизации затрат;

- научная организация планирования, т. е. применение методов моделирования и оптимизации планов подразделений и предприятия;

- системы и методы эффективного управления, т.е. использование обоснованной технологии процессов управлением предприятия;

- ситуационный анализ, т.е. применение ситуационного подхода для поиска оптимальных решений;

- организация управления предприятием, т.е. обеспечение процессов управления инструментарием и информационными ресурсами для организации его устойчивой работы с минашальными издержками в условиях неопределенности;

- профессионализм контроллеров, т.е. четкая регламентация требований к профессиональной компетенции и составу выполняемых функций.

Рис. 3. Концептуальные основы контроллинга.

Контроллинг как научно-методологический подход к организации управленческой деятельности на промышленном предприятии направлен на постоянное повышение технического уровня и развитие предприятия и совершенствование структуры управления промышленным предприятием, повышение качества и конкурентоспособности производимой продукции и расширение работ по перевооружению и реконструкции действующих производств. В сферу его внимания входят также повышение мотивации всех работников и организация управления на основе использования современных вычислительных средств, экономико-математических методов и информационных технологий.

Управление современным предприятием имеет характер непрерывного процесса реализации разнообразных методов, средств и функций, направляющих деятельность промышленного предприятия.

По своему содержанию контроллинг охватывает все специфичные для промышленного предприятия факторы и сферы управленческой деятельности. При выделении и конкретизации составных элементов контроллинга особый упор должен делаться на представление предприятия и его частей как системы со своими целями и задачами функционирования, особенностями в подходах и методах управления.

При этом системном подходе к управлению предприятием должны координироваться все проблемы подготовки, организации функционирования и обслуживания производственного процесса. Кроме того, рассмотрение конкретной производственной ситуации, с которой сталкивается предприятие в процессе своего функционирования, и управление ею осуществляется путем выбора и выделения наиболее важных в конкретных обстоятельствах переменных, взаимосвязанное рассмотрение которых позволяет решать возникающие проблемы. Основные характеристики составных элементов контроллинга:

- роль, назначение и место предприятия в рыночной системе;

- цель функционирования, стратегия достижения этой цели и иерархия целей по уровням управления;

- вид производственно-хозяйственной деятельности и характер производимой продукции;

- технология, научная организация, структура;

- нормы и нормативы, регламентирующие нормальное протекание производственного процесса;

- методология контроллинга;

- организация системы координации взаимоувязанных по уровням, периодам и степени детализации плановых расчетов;

- организация достоверного учета контроля и анализа состояния показателей предприятия;

- прогнозирование возможного состояния показателей;

- профессионализм и высокая квалификация контроллеров на всех уровнях управления;

- эффективная деятельность всех подразделений по выполнению целей;

- информатизация управленческой деятельности на основе применения технических средств, экономико-математических методов и информационных технологий.

Контроллинг, занимая центральное место в межфункциональной системе предприятия, имеет устойчивые взаимосвязи с другими самостоятельными видами управленческой деятельности. Обобщая различные подходы и трактовки, учитывая опыт практической реализации и ограниченные возможности существующих концепций, можно утверждать, что

контроллинг — межфункциональная система предприятия, являющаяся частью общей системы управления, основополагающими понятиями которой являются закономерности, принципы, цели, функции, задачи и методы.

Задачи контроллинга возникают на пересечении деятельности менеджеров при выполнении возложенных на них функций и направлены на развитие и укрепление рыночных правил, основывающихся на закономерностях функционирования предприятий в условиях неопределённости и рисков их внутренней и внешней среды; создание новых и реформу действующих механизмов, направленных на устойчивое развитие предприятия и достижение его конкурентных преимуществ;эффективное решение межфункциональных проблем, обеспечивающее достижение целей на основе разработки новых и развития существующих методов и моделей.

По своему функциональному наполнению и роли система контроллинга должна занимать центральное место в системе управления предприятия. Однако в российской практике нет широкого применения контроллинга на предприятиях. Основные причины этого заключаются в том, что, во-первых, в директивной экономике вопросы координации подменялись контролем; во-вторых, концепция контроллинга — новое течение, и сформировалось оно в конце XX столетия; в-третьих, новые собственники «заводов и пароходов» не имеют необходимого уровня знаний и опыта управления приобретенными бизнесом; в-четвертых, новые собственники в условиях нестабильности переходного периода ориентируют бизнес на краткосрочную перспективу получения прибыли; в-пятых, для новых форм управления возникла потребность в специалистах, которых сегодня готовится недостаточно. Внедрение на практике новых идей и подходов контроллинга сдерживается еще и тем, что этой проблематике мало уделяется внимания и в научной среде.

Читайте также: