Ип фсзн работник пенсионер

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Индивидуальный предприниматель (далее также - ИП) в связи со сложившимися доверительными отношениями планирует принять на работу пенсионера по возрасту (далее - пенсионер) для осуществления последним трудовой деятельности (на постоянной основе). Обе стороны (и пенсионер, и ИП) согласны, чтобы данная деятельность осуществлялась без заключения трудового договора.

Может ли ИП каким-либо иным образом трудоустроить этого пенсионера, не оформляя отношения как трудовые (например путем заключения гражданско-правового договора)?

Рассмотрев вопрос, мы пришли к следующему выводу:

В зависимости от сути работы и существующих между сторонами отношений (трудовые или гражданско-правовые) стороны могут выбрать соответствующую этим отношениям правовую форму их оформления: трудовой или гражданско-правовой договор. Законодательство не допускает заключение гражданско-правового договора в тех случаях, когда между сторонами фактически возникают трудовые правоотношения.

Обоснование вывода:

Выполнение определенной работы может осуществляться на условиях как трудового, так и гражданско-правового договора в зависимости от сути самой работы и существующих между сторонами отношений.

В соответствии с п. 2 ст. 1, п. 1 ст. 421 ГК РФ граждане и юридические лица свободны в установлении своих прав и обязанностей на основе договора и в определении любых не противоречащих законодательству условий договора. Гражданские права могут быть ограничены только на основании федерального закона и в той мере, в какой это необходимо в целях защиты основ конституционного строя, нравственности, здоровья, прав и законных интересов других лиц, обеспечения обороны страны и безопасности государства. Законодательство не ограничивает право индивидуальных предпринимателей на заключение гражданско-правовых договоров с физическими лицами, в том числе с пенсионерами по возрасту, даже если похожая или аналогичная работа выполняется другими работниками на основании трудового договора. Само по себе заключение гражданско-правового договора не противоречит закону и не несет для ИП никаких негативных правовых последствий. Стороны сами по соглашению определяют, под какую модель правоотношений подпадает выполнение определенной работы, а также определяют срок выполнения работы.

В случае заключения гражданско-правового договора (к таким договорам, в частности, относятся договоры возмездного оказания услуг, подряда, поручительства) необходимо учитывать, что при определенных обстоятельствах он может быть переквалифицирован в трудовой. В силу части второй ст. 15 ТК РФ заключение гражданско-правовых договоров, фактически регулирующих трудовые отношения между работником и работодателем, не допускается. Согласно части четвертой ст. 11 ТК РФ, если отношения, связанные с использованием личного труда, возникли на основании гражданско-правового договора, но впоследствии в порядке, установленном ТК РФ, другими федеральными законами, были признаны трудовыми отношениями, к таким отношениям применяются положения трудового законодательства и иных актов, содержащих нормы трудового права (смотрите, например, определение СК по гражданским делам Верховного Суда РФ от 24.01.2014 N 31-КГ13-8, апелляционное определение СК по гражданским делам Свердловского областного суда от 30.07.2013 по делу N 33-9056/2013, апелляционное определение Свердловского областного суда от 13.11.2012 N 33-13424/2012, решение Стрежевского городского суда Томской области от 20.09.2012 по делу N 2-668/2012 и другие).

Сторонам необходимо учитывать, что работа по гражданско-правовому договору имеет существенные отличия от работы по трудовому договору и при наличии определенных признаков наличия между сторонами трудовых отношений суд может решить, что заключенный между сторонами гражданско-правовой договор фактически регулирует трудовые отношения, то есть является по своему характеру трудовым.

Как отмечается в определении Конституционного Суда РФ от 19.05.2009 N 597-О-О, суды общей юрисдикции, рассматривая вопрос о признании сложившихся между работодателем и работником отношений либо трудовыми, либо гражданско-правовыми, должны не только исходить из наличия (или отсутствия) тех или иных формализованных актов (гражданско-правовых договоров, штатного расписания и т.п.), но и устанавливать, имелись ли в действительности признаки трудовых отношений и трудового договора, указанные в ст.ст. 15 и 56 ТК РФ. Поэтому, даже если заключенное между организацией и физическим лицом соглашение названо договором о выполнении работ, а его стороны именуются в договоре как исполнитель (подрядчик) и заказчик, такой договор может квалифицироваться судом как трудовой, если по существу возникшие между сторонами отношения отвечают признакам трудовых. Иными словами, если возникнет вопрос о переквалификации гражданско-правового договора в трудовой, то оцениваться будут в целом сложившиеся между сторонами отношения.

Таким образом, заключение гражданско-правового договора с работником не противоречит закону и является обоснованным только при условии, что существующие между сторонами отношения действительно являются гражданско-правовыми, а не трудовыми. В зависимости от сути возникающих отношений (трудовые или гражданско-правовые) стороны избирают соответствующую этим отношениям правовую форму их оформления (трудовой или гражданско-правовой договор). Основное значение при этом имеют смысл условий договора, его содержание (смотрите также постановления ФАС Уральского округа от 20.01.2014 N Ф09-14231/13, ФАС Северо-Западного округа от 09.01.2008 N А56-45362/2006, Тринадцатого арбитражного апелляционного суда от 27.01.2014 N 13АП-26259/13, Семнадцатого арбитражного апелляционного суда от 09.04.2013 N 17АП-2988/13, Одиннадцатого арбитражного апелляционного суда от 15.11.2012 N 11АП-13115/12).

По вопросу об осуществлении непосредственно трудовой деятельности без заключения трудового договора отметим, что незаключение письменного трудового договора не освобождает работодателя от обязанностей, установленных трудовым законодательством. При фактическом допущении работника к работе работодатель обязан оформить с ним трудовой договор в письменной форме не позднее трех рабочих дней со дня фактического допущения работника к работе (часть вторая ст. 67 ТК РФ). Таким образом, если работник приступил к своим обязанностям, но трудовой договор в письменном виде с ним не оформлен, договор все равно считается заключенным и на отношения сторон в полной мере распространяются нормы трудового законодательства.

Уклонение от оформления или ненадлежащее оформление трудового договора либо заключение гражданско-правового договора, фактически регулирующего трудовые отношения между работником и работодателем, влечет наложение административного штрафа на должностных лиц в размере от десяти тысяч до двадцати тысяч рублей; на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, - от пяти тысяч до десяти тысяч рублей; на юридических лиц - от пятидесяти тысяч до ста тысяч рублей (ч. 3 ст. 5.27 КоАП РФ).

Также рекомендуем Вам ознакомиться со следующими материалами:

- Энциклопедия решений. Отличие трудового договора от договора подряда и иных гражданско-правовых договоров;

- Энциклопедия решений. Фактический допуск к работе.

К сведению:

Частью второй ст. 59 ТК РФ установлено, что с поступающими на работу пенсионерами по возрасту по соглашению сторон может заключаться срочный трудовой договор. Конституционный Суд РФ в определении от 15.05.2007 N 378-О-П разъяснил, что к пенсионерам по возрасту относятся те лица, достигшие пенсионного возраста, которым в соответствии с пенсионным законодательством назначена пенсия по возрасту (по старости). А значит, если указанному в вопросе гражданину назначена пенсия по возрасту (по старости), что подтверждается соответствующим удостоверением, то с ним при приеме на работу может быть заключен срочный трудовой договор. В случае отсутствия согласия на заключение срочного трудового договора любой стороны трудовых отношений (работника-пенсионера либо индивидуального предпринимателя) договор заключается на неопределенный срок.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Цезарева Татьяна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Комарова Виктория

11 ноября 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2020. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

В настоящее время многие пенсионеры получают небольшой уровень достатка, по этой причине часто возникают вопросы, связанные с образование ИП. В данном случае придерживаться следует определенной последовательности действий.

Может ли пенсионер открыть ИП и как это сделать

Бесплатно по России

Бесплатно по России

Перед открытием собственного дела нужно понимать, что это является ответственностью самого гражданина, соответственно, все риски лежат на нем. Поэтому, изначально следует оценить примерную прибыльность.

Правом на открытие бизнеса наделены и лица, состоящие в пенсионном возрасте. Сделать это можно в любое время. Процесс оформления не имеет отличий от стандартной процедуры. Изначально нужно собрать полный перечень документации и выбрать применяемую систему налогообложения.

Выделить можно положительные моменты:

- пенсионер может таким образом повысить величину ежемесячного достатка;

- не требуется формировать капитал уставного назначения;

- использование льготного налогообложения;

- подача декларации каждый квартал;

- допустим расчет наличными средствами.

Минусами выступает то, что:

- подать отчет удастся только по месту проживания лица, что зачастую неудобно;

- требуется делать взносы, даже при условии не осуществления деятельности;

- нет дополнительных послаблений и льгот.

Также стоит указать, что предприниматель будет нести ответственность своим имуществом.

Какие документы нужны для организации

Гражданину потребуется собрать определенный пакет документации, в него включены:

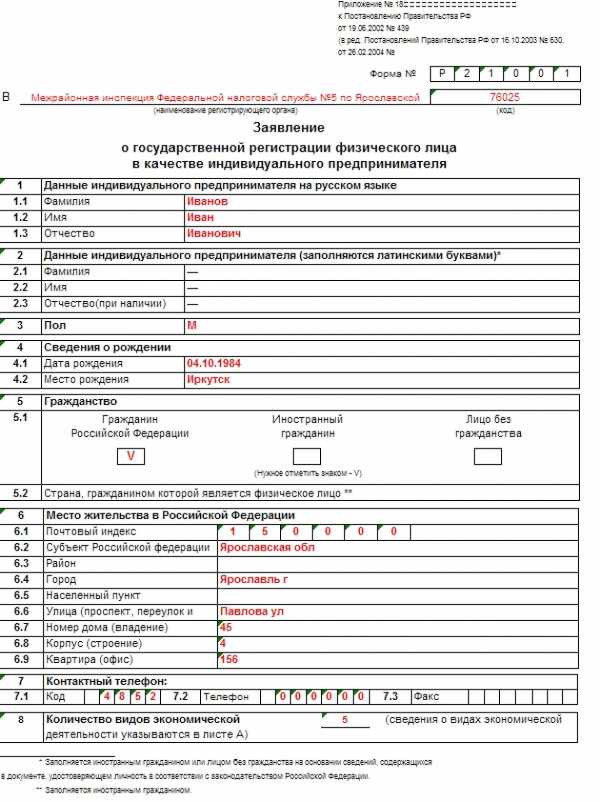

- заявление, оформленное по форме 21001;

- акт, посредством которого удостоверяется личность;

- ИНН;

- поручение платежного типа для подтверждения внесения пошлины.

Форму для составления заявления можно получить при обращении в фискальную службу, а также на официальном портале данного органа. В нем отражается информация о гражданине, в том числе, фамилия и инициалы, ИНН, дата рождения и адрес прописки. Кроме того, вписываются данные акта, посредством которого удостоверяется личность гражданина.

Отражается разновидность деятельности, которую планирует вести гражданин. Найти это значение удастся в специальном справочнике. Доступен он для использования в сети. Данные в заявление вносятся при использовании печатных букв.

Какую систему налогообложения выбрать

Важно указать на то, что гражданин в пенсионном возрасте, не имеет возможности использовать преференции в данном направлении. Это говорит о том, что использование ИП им реализуется по стандартной формуле.

Выбрать можно одну из пяти систем:

- Общая система обложения налогами. Стоит указать, что данный вариант является самым сложным. Это связано с тем, что для него характерна большая нагрузка налогового типа. Относительно индивидуального предпринимателя ограничений не предусматривается. Оплата налога реализуется из расчета 13% от суммы полученной прибыли.

- Упрощенная система. Практика показывает на то, что данная система является востребованной. Выбирают ее часто новые предприниматели. Оплата налога производится в размере 6% от прибыли.

- ЕСХН. Указанная система предусматривает оплату в размере 6%. С начала 2019 года эта разновидность обязует платить также НДС. Есть возможность освободиться от данного налога.

- Единый налог на вмененные доходы. Тогда используется сумма, не полученная предпринимателем, а с того, какой насчитывается государственными органами. По этой причине эта разновидность получила такое наименование. Виды деятельности имеют строгое ограничение, недопустимо вести строительные работы, вести торговлю оптового типа.

- Патент. Часто она почти не имеет отличий от вмененного налога. Однако, использоваться может исключительно лицами, прошедшими регистрацию как ИП.

Процедура открытия по этапам

Предусматривается несколько этапов:

- Гражданин выбирает разновидность деятельности, которой он будет заниматься. Потребуется обратить внимание на то, что лицо должно для себя решить, что оно будет делать. Для каждого типа присущи конкретные значения, они именуются как ОКВЭД. Если лицо желает заняться 2 видами, то требуется вписать пару кодов. В законе не установлен запрет относительно того, чтобы использовать и большее количество направлений. Однако, нужно выбирать только то, чем занимается ИП, всегда можно внести коррективы.

- Выбор системы обложения сборами. Предварительно стоит изучить все положительные и отрицательные моменты каждого варианта. Нужно понимать, что до завершения годового периода внести изменения не удастся. Также лицо учитывает, что постоянно вносятся фискальные платежи.

- Внесение государственной пошлины. Величина ее составляет 800 рублей. Бланк для внесения сведений удастся получить у сотрудников фискальной службы. Также есть возможность распечатать квитанцию, расположенную на официальном сайте ФНС. Оплата производится при обращении в банковскую организацию.

- Подготовка пакета документации. Если у лица нет ИНН или оно утрачено, то требуется посетить фискальную службу и получить дубликат. Процесс занимает несколько дней. По мере подачи актов сотрудник выдает подтверждение в письменной форме. Можно воспользоваться вариантом отправки при использовании почтовой услуги.

- Получение готовой документации, Потребуется на это пять дней, при условии, что гражданин собрал весь пакет актов и не допустил ошибок. На руки выдается свидетельство, подтверждающее наличие регистрации.

- Проведение регистрации в ФОМС и пенсионном органе. Документация туда передается сотрудниками фискального органа. Гражданину предоставляется уведомление относительно постановки на учет. Также лицо может сделать это самостоятельно. При себе нужно иметь СНИЛС, ИНН и свидетельство, указывающее на регистрацию ИП.

- Покупка оборудования. Это касается сферы, связанной с реализацией товара. Потребуется кассовый аппарат. Иногда допустимо осуществлять данный процесс при использовании чеков и бланка строгой отчетности. Покупать аппарат не нужно, если лицо продает журналы и газеты, при этом делает это в условиях улицы или в киоске, продает ценные бумаги, предоставляет продукты в учреждения системы образования.

- Открывается счет в банковской организации. Однако, это решение лицо принимает самостоятельно. Это говорит о том, что расчетного счета у предпринимателя может не быть.

На последнем этапе готовится печать ИП.

Какие льготы предоставляются пенсионеру, если он ИП

У граждан пенсионного возраста нет дополнительной льготы относительно использования статуса индивидуального предпринимателя. Однако, в иностранных государствах таким субъектам активно оказывается поддержка. В том числе, удастся использовать льготы.

В России в настоящее время рассматриваемая группа лиц не имеет возможности пользоваться преференциями. Это указывает на то, что лицо проходит аналогичный процесс, что и все предприниматели.

Таким образом, процесс открытия ИП пенсионером имеет стандартное выражение. Лицо собирает определенный перечень актов, а также не имеет поблажек в налогообложении.

Полезное видео

С чего начать пенсионеру, если он решил начать свой бизнес? Смотрите в видео:

Добрый день! такой вопрос. я Ип, хочу нанять наемного работника "пенсионера",какие выплаты за него полагаются!?пенсионный не нужно платить??Какую отчетность нужно вести?! выгодно ли это для ИП? И можно ли его как-то иметь , без официального найма?

Ответы юристов ( 4 )

Добрый день! По трудовому договору?

Вам сначала нужно зарегистрироваться, как работодатель, в ФСС в течение 30 дней с даты заключения договора. Страховые взносы в налоговую вы обязаны уплачивать за работника в любом статусе: на ОПС 22%, ОМС 5,1%, ОСС 2,9% и НС от 0,2%.

Отчетность: в налоговую — ежеквартально 6-НДФЛ, РСВ, ежегодно 2-НДФЛ, ССЧ. В ПФР — ежемесячно СЗВ-М, в ФСС — ежеквартально отчет 4-ФСС.

Мария, здравствуйте. Независимо от способа оформелния работника и наличия у него права на получение пенсии (гражданско-правовой договор, трудовой договор) Вы, как лицо, осуществляющее выплату в его пользу, обязаны начислять и уплачивать в бюджет страховые взносы в ПФР. Обязанность уплаты взносов в ФССбудет только при заклчении трудового договора. Это следует из положений ст.420 НК РФ.

В науке трудового права имеется такое основание, как заключение срочного договора по соглашению сторон с поступающими на работу пенсионерами по возрасту (абз. 3 ч. 2 ст. 59 ТК РФ). Конституционный Суд РФ считает данную норму соответствующей Конституции РФ, так она не ограничивает свободу труда. Однако имеется особое мнение судьи Конституционного Суда РФ О.С. Хохряковой, которая считает, что эта норма неконституционна, так как пенсионеры относятся к той категории лиц, которая особо нуждается в социальной защите и поддержке со стороны государства.

Вместе с тем некоторые судебные решения свидетельствуют о том, что если обстоятельства (причины), послужившие основанием для заключения трудового договора на определенный срок, в действительности имели место, но в договоре отсутствовало указание на них, то это не может являться основанием для признания срочного трудового договора заключенным на неопределенный срок.

Здравствуйте, Мария! Вы спрашиваете:

Можно ли ИП нанять в качестве наемного работника пенсионера?

я Ип, хочу нанять наемного работника «пенсионера», какие выплаты за него полагаются!? пенсионный не нужно платить?? Какую отчетность нужно вести?! выгодно ли это для ИП? И можно ли его как-то иметь, без официального найма?

В дополнение к сказанному коллегами приведу Вам выдержки из Налогового кодекса Российской Федерации.

Статья 419 НК РФ. Плательщики страховых взносов

(введена Федеральным законом от 03.07.2016 N 243-ФЗ)

1. Плательщиками страховых взносов (далее в настоящей главе — плательщики) признаются следующие лица, являющиеся страхователями в соответствии с федеральными законами о конкретных видах обязательного социального страхования:

1) лица, производящие выплаты и иные вознаграждения физическим лицам:

организации;

индивидуальные предприниматели;

физические лица, не являющиеся индивидуальными предпринимателями;

2) индивидуальные предприниматели, адвокаты, медиаторы, нотариусы, занимающиеся частной практикой, арбитражные управляющие, оценщики, патентные поверенные и иные лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой (далее — плательщики, не производящие выплаты и иные вознаграждения физическим лицам).

(пп. 2 в ред. Федерального закона от 30.11.2016 N 401-ФЗ)

2. Если плательщик относится одновременно к нескольким категориям, указанным в пункте 1 настоящей статьи, он исчисляет и уплачивает страховые взносы отдельно по каждому основанию.

Статья 420. Объект обложения страховыми взносами

(введена Федеральным законом от 03.07.2016 N 243-ФЗ)

1.Объектом обложения страховыми взносами для плательщиков, указанных в абзацах втором и третьем подпункта 1 пункта 1 статьи 419 настоящего Кодекса, если иное не предусмотрено настоящей статьей, признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (за исключением вознаграждений, выплачиваемых лицам, указанным в подпункте 2 пункта 1 статьи 419 настоящего Кодекса):

1)в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг;

Многие люди в пенсионном возрасте ищут вспомогательные источники дохода. Некоторые для этого продолжают работать, кто-то получает пассивный доход от недвижимости или накопленных за трудовые годы средств, кто-то рассчитывает на помощь детей, а некоторые идут в бизнес.

Может ли пенсионер открыть ИП

Можно ли пенсионеру самостоятельно оформить и открыть ИП? Любой совершеннолетний гражданин РФ вправе зарегистрировать индивидуальное предпринимательство, независимо от своего пола, возраста, национальности и других подобных признаков. То есть открыть ИП для пенсионера не составляет особой проблемы. Кроме того, процесс регистрации предприятия на пожилого человека не имеет отличительных особенностей. Пенсионеры проходят в точности такие же процедуры и платят одинаковую для всех государственную пошлину за регистрацию. То есть государство не ограничивает право людей в возрасте заниматься бизнесом, но и не способствует этому процессу.

Согласно закону пенсионеры имеют полное право для оформления ИП

Есть ли у этой категории льготы

Никакие специальные льготы для пенсионеров для ИП не существуют. Пожилым людям платить налоги и взносы по обычным ставкам. Их следует платить даже в том случаи, если ИП не работает и не приносит доход. Никаких льгот для лиц пенсионного возраста и в этом вопросе не предусмотрено.

Правда, у предпринимателя в возрасте, так же как и молодых коллег, есть право применять льготные системы налогообложения, предусмотренные Налоговым кодексом Российской Федерации. Также можно пользоваться региональными льготами и другими законодательно установленными преференциями.

Подать заявление на регистрацию ИП пенсионер может несколькими способами:

- В электроном виде при помощи сайта «Госуслуги».

- В ближайшем МФЦ.

- В территориальном отделе ФНС России по месту жительства.

Порядок действий во всех случая подачи документов не отличается, чтобы оформить ИП, следует:

- Заполнить заявление установленной формы 21001. Его бланк можно распечатать с сайта ФНС, а также получить непосредственно в налоговой инспекции или МФЦ.

- Выплатить пошлину. Квитанция об оплате входит в список нужных документов.

- Предъявить паспорт гражданина РФ, его копию и свидетельство ИНН. Если последнего документа нет, то в ФНС можно узнать ИНН, а также получить новый или дубликат свидетельства, в случаи потери оригинала.

- Срок рассмотрения заявления занимает не больше пяти рабочих дней.

- Открыть банковский счёт и подготовить печать.

Для оформления ИП понадобятся два документа: паспорт и ИНН

Особую сложность у пожилых людей вызывают коды ОКВЭД. Это цифровые обозначения тех видов деятельности, которыми будущие бизнесмены планируют заниматься. Найти ОКВЭД можно в специальном справочнике. В заявлении их обычно указывают несколько, однако один должен быть основным. В МФЦ помогают разобраться с этим вопросом, поэтому чтобы не наделать ошибок и не переписывать заявление несколько раз, правление будет обратиться в это государственное учреждение.

Спустя положенное для рассмотрения заявления время, налоговая служба обязана предоставить пакет документов о регистрации ИП, либо документ с аргументированным отказом.

Важно! Свидетельство о регистрации ИП больше не выдают. Теперь новоиспечённый предприниматель может получить только выписку из единого государственного реестра индивидуальных предпринимателей.

Для государства нет разницы в том, во сколько лет совершеннолетний предприниматель проходит регистрацию. Даже если пенсионер открываетет ИП, плюсов и минусов будут примерно столько же, как и у молодых конкурентов.

Плюсы и минусы индивидуального предпринимательства для пенсионеров

- Увеличение пенсионных выплат путём оплат страховых взносов;

- Наличие стартового капитала не требуется;

- Дополнительный доход, помимо пенсионных выплат;

- Работа по упрощённой системе налоговых сборов на выбор предпринимателя.

- Отчитываться о налогах необходимо только в отделении ФНС, связанных с местом прописки.

- Страховые перечисление и налоговые сборы придётся выплачивать даже если предприятие неактивно.

- Пожилой человек получает статус работающего пенсионера, что снижает возможные пенсионные доплаты.

- Потеря индексации пенсии.

Какие налоги и взносы нужно платить

Может ли пенсионер ИП не оплачивать фиксированный взнос в 2019 году? Однозначно нет. Условия закона в данном вопросе одинаковы для всех. Индивидуальный предприниматель-пенсионер не имеет пенсионных льгот по налогам.

Для получения статуса ИП придётся заплатить взнос, это платёж в размере 800 рублей*, как и всем остальным гражданам.

После этого пенсионеру даётся ровно 30 дней, чтобы выбрать систему налогообложения, которую он будет выполнять, и известить об этом налоговые службы.

Особых налоговых льгот для пенсионеров не предусмотрено

Обратите внимание! Работать можно начинать прямо с момента регистрации.

Существует несколько систем налоговых льгот:

- Единый налог на вмененный доход: Отменяются все установленные ограничения, накладываемые на годовую выручку и численность персонала.

- Упрощённая система налогообложения: Сильно снижает налоговый сбор, если доход предприятия не превышает суммы в 78 миллионов рублей.

- Патентная система: Даётся индивидуальным предприятиям, чей годовой доход не превышает 60 миллионов, а численность персонала составляет менее 15 человек.

- Единый сельхозналог: Предоставляет для ИП, если более 70% их дохода составляет продажа сельскохозяйственных товаров. Штат при это не должен превышать отметки в 300 человек.

Важно! Также некоторые ИП освобождаются от уплаты подоходного налога. Данный вид льготы можно получить, если прибыль от бизнеса не превышает 2 миллионов рублей за последнее 3 месяца.

ИП пенсионер будет одновременно увеличивать и терять часть пенсионных выплат.

Сохраняется ли пенсия

Пенсия у пенсионера предпринимателя будет ежегодно расти, ведь уплата страховых взносов в ПФ принесёт предпринимателю 2 пенсионных бала каждый год. Но надбавка по индексации пенсий отсутствует.

Пожилой человек, зарегистрировавший ИП, является работающим пенсионером, а для таких людей предусмотрена отмена индексации пенсионных выплат. Поэтому пенсионный фонд будет выплачивать пенсию исходя из тех самых баллов, заработанных за налоговые взносы.

Пенсия у пенсионеров-предпринимателей сохраняется, но исчезает надбавка по индексации

Возможен ли отказ в открытии ИП

Пенсионный возраст не помеха для бизнеса! Налоговая служба не имеет отказать в открытии предприятия из-за зрелого возраста, подающего документы человека.

Количество отказов при регистрации достаточно низко, при этом всё же стоит ознакомиться с наиболее частыми формулировками на запрет получения статуса ИП:

Если заявка отклонена, не стоит отчаиваться, ведь подавать документы можно неорганичное количество раз.

Открытие индивидуального предприятия в пожилом возрасте может стать отличным дополнительным, а то и основным доходом. При этом всё же необходимо просчитать все риски, так как особых льгот для пенсионера не предусмотрено.

*Стоимость актуальна на июль 2019 года

Граждане России привыкли к тому, что число их обязанностей перед государством и перед бюджетом в частности сокращается при достижении пенсионного возраста. Более того, в России пенсионерам полагается ряд пособий, призванных упростить жизнь пожилого человека. Зачастую индивидуальные предприниматели считают, что ИП-пенсионер страховые взносы не уплачивает. Однако, такой льготы действующее законодательство не предусматривает. Давайте разберемся, не делает ли закон исключения в отношении уплаты взносов «за себя» для каких-либо категорий ИП.

Должен ли уплачивать ИП-пенсионер страховые взносы

Чиновникам Министерства финансов неоднократно задавался вопрос относительно того, не логично ли позволить индивидуальным предпринимателям, вышедшим на пенсию, не уплачивать «за себя» страховые взносы в том случае, если у ИП не имеется наемных работников. И Минфин каждый раз отказывает в удовлетворении такой просьбы на том основании, что действующее законодательство не позволяет освобождать ИП от данной обязанности, поскольку это навредит бюджету страны.

Важно! Страховые взносы должны перечисляться предпринимателями с даты оформления статуса ИП и до даты исключения сведений о физическом лице как о предпринимателе из ЕГРИП.

Налоговое законодательство определяет четкий список плательщиков страховых взносов. В соответствии с федеральными законами, таковыми являются следующие граждане:

- Лица, которые производят денежные вознаграждения и выплаты физическим лицам (ИП, юридические лица, физические лица, не зарегистрированные в качестве ИП).

- Частные практики (адвокаты, нотариусы, медиаторы, патентные поверенные, оценщики, арбитражные управляющие и др.) и ИП – они обязаны совершать страховые взносы в Пенсионный Фонд и Фонд обязательного медицинского страхования на основании п. 1 ст. 430 НК РФ.

Важно! ИП обязаны уплачивать страховые взносы вне зависимости от вида деятельности, возраста, факта получения от предпринимательской деятельности доходов в расчетном периоде.

Ни одно положение НК РФ не указывает на необходимость освобождение ИП-пенсионеров от уплаты страховых взносов «за себя». Единственное, взносы можно не совершать в течение периодов, перечисленных в п. 1, 3, 6, 7, 8 ч. 1 ст. 12 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях». К таким периодам относятся (при условии наличия документов, доказывающих отсутствие в эти периоды деятельности):

- период осуществления ухода за ребенка;

- время несения военной службы.

Должен ли уплачивать ИП-пенсионер страховые взносы, если он является инвалидом

Министерство финансов получало просьбы не только об отмене страховых взносов для ИП-пенсионеров в принципе, но и конкретно для ИП-инвалидов, в том числе вышедших на пенсию. В результате чиновниками было опубликовано Письмо от 25.05.2017 № 03-15-09/32244, в котором говорилось о том, что, если предприниматель, будучи инвалидом, не в состоянии осуществлять предпринимательскую деятельность и выполнять все требования закона, никто не обязывает его продолжать заниматься предпринимательством. Процедура регистрации ИП также носит заявительный характер, то есть, пока гражданин сам не пожелает зарегистрироваться в качестве ИП, никто не обяжет его пройти процедуру регистрации. Поэтому, если человек не готов осуществлять предпринимательскую деятельность, не обладает необходимым имуществом, не имеет предпринимательских способностей, не может определиться с видом деятельности или не обладает должным образованием, требуемым количеством денег, навыками и т.д., не следует становиться ИП. То же касается инвалидов – если здоровье не позволяет заниматься предпринимательством и соблюдать требования закона (в т.ч. уплачивать «за себя» страховые взносы), целесообразно отказаться от статуса ИП, а не просить о льготах.

Исходя из выводов, сделанных Минфином, факт присвоения ИП инвалидной группы не влияет на его обязанность уплачивать страховые взносы. Совершать отчисления придется, как того требует закон, с момента регистрации физического лица в качестве индивидуального предпринимателя и до момента исключения записей об ИП из Единого реестра предпринимателей (ЕГРИП).

Минфин, огласив свое решение по данному вопросу, сослался также на Определение Конституционного суда РФ от 22.03.2012 № 621-О-О. При этом Министерство финансов напомнило предпринимателям о возможности не уплачивать страховые взносы в ПФР и ФФОМС в случае наступления одного из особых периодов, перечень которых содержится в п. 7 ст. 430 НК РФ. После этого начали поступать вопросы относительно того, почему в течение периода осуществления индивидуальным предпринимателем ухода за инвалидом 1 группы (это одно из оснований для «перерыва» в уплате страховых взносов), ИП не должен уплачивать страховые взносы, а если предприниматель сам является инвалидом, страховые взносы уплачивать приходится. Это связано с тем, что главное в данной ситуации – наличие статуса ИП и связанных с данным фактом обязанностей, на которые соглашается физическое лицо в момент регистрации ИП.

Законодательные акты по теме

| п. 7 ст. 430 НК РФ | Перечень оснований, при наличии которых ИП может не уплачивать страховые взносы в период «простоя» (когда не осуществляется предпринимательская деятельность) |

Типичные ошибки

Ошибка: ИП-инвалид не уплачивает страховые взносы на том основании, что обладает статусом инвалида.

Комментарий: Статус инвалида не освобождает ИП от обязанностей, связанных с приобретением статуса ИП. Поэтому страховые взносы «за себя» необходимо уплачивать на общих основаниях.

Ошибка: ИП-пенсионер не уплачивает страховые взносы «за себя», полагая, что статус пенсионера освобождает его от такой обязанности.

Комментарий: Если ИП после выхода на пенсию не справляется с ведением предпринимательской деятельности и уплатой страховых взносов, имеет смысл отказаться от статуса ИП. В противном случае, страховые взносы придется уплачивать до момента исключения записей об ИП из ЕГРИП.

Ответы на распространенные вопросы о том, как уплачивает ИП-пенсионер страховые взносы

Вопрос №1: Почему Министерство финансов считает, что освобождение ИП-пенсионеров и ИП-инвалидов от уплаты страховых взносов «за себя» способно существенно навредить экономике страны?

Ответ: Если ИП-пенсионеры и ИП-инвалиды будут освобождены от уплаты страховых взносов, недобросовестные граждане начнут вести предпринимательскую деятельность от их имени с целью освобождения от уплаты страховых взносов.

Не каждый пенсионер, выйдя на заслуженный отдых, соглашается сидеть дома «и нянчить внуков». В этом возрасте многие люди впервые задумываются о том, чтобы начать собственное дело. Это не только позволит сохранить жизненный тонус, но и даст заметную прибавку к пенсии. В западных странах пожилым предпринимателям оказывается государственная поддержка в виде льгот и преференций. Какие льготы пенсионерам, зарегистрировавшим ИП предоставляет государство в нашей стране, попробуем разобраться ниже.

Льготы

Российское государство не предоставляет никакой специальной поддержки для предпринимателей пенсионного возраста. Им доступны лишь общеустановленные льготы по старости, такие как право на получение РСД (региональной социальной доплаты), налоговые вычеты, различные скидки и др. При этом никто не лишает пенсионера возможности пользоваться льготами в целях получения коммерческой прибыли, как индивидуальному предпринимателю.

Региональная социальная доплата – это финансовая помощь гражданам, чья пенсия равна или меньше прожиточного минимума, принятого в субъекте федерации. Ее размер определяется региональными правительствами самостоятельно. Надбавка оформляется по месту регистрации гражданина, в органах социальной защиты.

Как сказано выше, РСД полагается только малообеспеченным пенсионерам. Индивидуальному предпринимателю, скорее всего, данная льгота будет недоступна. Поскольку бизнес, каким бы малым он ни был, в любом случае делает совокупный доход гражданина выше прожиточного минимума.

Налоговый вычет

Единственной льготой, которую, так или иначе, пенсионер вправе использовать в коммерческих целях, можно считать налоговый вычет.

Суть его в том, что лицо имеет право на возврат НДФЛ в размере 13 % (но не более 2 млн руб.), оплаченных при продаже жилой недвижимости или земельного участка. Данная льгота доступна работающим пенсионерам и лицам, работавшим в течение 3 лет, предшествующих продаже собственности или выходу на пенсию. Главным условием для ее получения является наличие у гражданина источника дохода, облагаемого подоходным налогом.

Право на налоговый вычет оформляется в местном налоговом органе при предъявлении следующих документов:

- заявление;

- пенсионное удостоверение или справку из ПФР;

- договор купли-продажи недвижимости;

- справка по форме 2-НДФЛ;

- декларация 3-НДФЛ;

- документ, подтверждающий получение денег.

Обращение рассматривается 3 месяца, после чего в течении 30 дней заявителю возвращается сумма налогового вычета. Средства передаются двумя способами:

- наличными на расчетный счет;

- перечислением в счет погашения прочих налоговых задолженностей.

Порядок регистрации ИП

В налоговый орган по месту регистрации гражданин подает заявление установленного образца, к которому прилагается только паспорт с ксерокопиями всех его страниц и квитанция об оплате госпошлины. Пенсионное удостоверение в налоговую службу предоставлять необязательно.

После получения выписки из реестра ИП проходит регистрацию в Пенсионном фонде, Росстате, ФСС и при необходимости в Фонде обязательного медицинского страхования. Делать это самостоятельно не нужно, так как с момента постановки на учет в ФНС, сведения об ИП автоматически поступают в указанные учреждения.

В случае отказа в регистрации налоговый орган уведомляет гражданина в течение 3 рабочих дней в письменном виде. Ответ содержит подробную мотивацию отказа и разъяснение прав на его обжалование.

Влияет ли ИП на размер пенсии

Пенсия индивидуального предпринимателя будет увеличиваться за счет обязательных страховых взносов. Важно заметить, что трудовой стаж частного предпринимателя продолжается и после выхода на пенсию, поскольку лицо делает страховые взносы.

Чем опасен фиктивный статус ИП

Нередки случаи, когда недобросовестные лица на имя пожилого родственника регистрируют ИП. Действуя «под прикрытием» пенсионера такие, предприниматели надеются сэкономить на налогах. Соглашаясь на создание фиктивного ИП от своего имени, гражданин рискует платить штрафы за истинных хозяев, а главное, может потерять свое имущество.

Индивидуальный предприниматель несет ответственность по долгам фирмы всем принадлежащим ему имуществом – квартирой, автомобилем и др. Кроме этого, суд может арестовать его пенсию и половину ее передавать в счет погашения задолженности перед контрагентами.

Рекомендации

Перед тем как подать документы на регистрацию ИП, пенсионеру стоит выбрать подходящий вид деятельности и налоговый режим. Самыми удобными для ИП считаются упрощенная система налогообложения и патент. По «упрощенке» налогом облагаются доходы с вычетом или без вычета расходов.

Патентная система налогообложения заключается в приобретении патента на определенный вид деятельности. Цена патента определяется исходя из возможной «чистой» прибыли, часть которой умножается на 6%. Срок его действия – 6-12 месяцев. Закон позволяет одновременно приобретать несколько патентов

Читайте также: