Как в пфр отражать отпуск сотрудников

Если отпускные начисляются в июле, то нужно ли учитывать отпускные в налоговых расходах в августе? Ответ подготовила Елена Савина, эксперт службы Правового консалтинга ГАРАНТ

Работник уходит в отпуск с 01.08.2020, а отпускные ему выдают в июле 2020 года. Отпуск работника приходится только на август. Резерв предстоящих расходов на оплату отпусков организация не формирует, а при расчете налога на прибыль применяет метод начисления.

Когда необходимо перечислить страховые взносы и НДФЛ? Когда начисляются отпускные в июле или августе? Если отпускные начисляются в июле, то нужно ли учитывать отпускные в налоговых расходах в августе?

Рассмотрев вопрос, мы пришли к следующему выводу:

Отпускные начисляются в бухгалтерском учете и выплачиваются в июле 2020 года. Поэтому страховые взносы необходимо уплатить не позднее 17 августа 2020 года, а НДФЛ не позднее 31 июля 2020 года. При расчете налога на прибыль страховые взносы с отпускных учитываются в июле, а сами отпускные — в августе 2020 года.

Обоснование вывода:

Согласно ст. 114 ТК Р, на время ежегодного отпуска за работником сохраняется средний заработок. Сохраняемый за работником на время отпуска средний заработок (далее — отпускные) рассчитывается, начисляется и выплачивается работнику не позднее чем за 3 дня до начала отпуска. Такой срок закреплен в ч. 9 ст. 136 ТК РФ.

При этом днем начисления является день отражения (начисления) выплаты в пользу работника, в том числе отпускных, в бухгалтерском учете (письмо Минфина России от 20.06.2017 N 03-15-06/38515).

В рассматриваемой ситуации отпуск у работника начался 1 августа 2020 года. Поэтому отпускные должны быть рассчитаны, начислены и выплачены ему в июле 2020 года.

Срок уплаты страховых взносов с отпускных

В соответствии с п. 1 ст. 420, подп. 1 п. 1 ст. 419 НК РФ, п. 1 ст. 5, п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ (далее — Закон N 125-ФЗ) выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений, признаются объектом обложения страховыми взносами.

Согласно п. 1 ст. 424 НК РФ дата осуществления выплат и иных вознаграждений определяется как день начисления выплат и иных вознаграждений в пользу работника.

В этой связи, как указано в упомянутом выше письме Минфина России от 20.06.2017 N 03-15-06/38515, в целях исчисления страховых взносов датой осуществления выплаты премии работнику является день начисления в бухгалтерском учете организации определенной суммы премии, подлежащей выплате в пользу конкретного работника, независимо от даты непосредственной выплаты данной суммы в пользу работника и даты издания приказа о премировании работников. Подобным образом рассуждали представители финансового ведомства и в отношении начисления страховых взносов на выплаты по гражданско-правовым договорам (письмо Минфина России от 21.02.2020 N 03-15-06/12725).

Этот подход в полной мере можно распространить и на выплату отпускных. Тогда в целях исчисления взносов датой осуществления выплаты в виде отпускных работнику будет день начисления в бухгалтерском учете организации суммы отпускных, подлежащей выплате в пользу работника.

В силу п. 1 ст. 431 НК РФ, п. 9 ст. 22.1 Закона N 125-ФЗ организации производят исчисление ежемесячных обязательных платежей по страховым взносам по итогам каждого календарного месяца. Такие платежи исчисляются исходя из величины выплат и иных вознаграждений, начисленных в пользу физических лиц с начала расчетного периода до окончания соответствующего календарного месяца, и тарифов страховых взносов, за вычетом сумм ежемесячных обязательных платежей, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно.

Таким образом, страховые взносы на обязательное пенсионное страхование (ОПС), обязательное медицинское страхование (ОМС), обязательное социальное страхование (ОСС), на социальное страхование от несчастных случаев и профессиональных заболеваний (травматизм) с суммы выплаченных отпускных должны быть исчислены на дату начисления выплаты в виде отпускных.

Поскольку с учетом нормы ст. 136 ТК РФ начисление отпускных (отражение в бухгалтерском учете) произошло в июле 2020 года, то начисление страховых взносов также будет иметь место в июле 2020 года. При этом не имеет значения и факт выплаты отпускных работнику (поскольку обязанность начисления страховых взносов обусловлена именно фактом начисления выплаты в пользу работника, а не фактом ее получения), а также то, что сам отпуск придется на август месяц.

Сумма страховых взносов, исчисленная для уплаты за календарный месяц, согласно п. 3 ст. 431 НК РФ и п. 4 ст. 22 Закона N 125-ФЗ, подлежит уплате в срок не позднее 15-го числа следующего календарного месяца. Следовательно, перечислить страховые взносы, начисленные с отпускных в июле 2020 года, следует не позднее 17 августа 2020 года (15, 16 августа 2020 года — выходные дни).

Срок уплаты НДФЛ с отпускных

В соответствии с подп. 1 п. 1 ст. 223 НК РФ дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц — при получении доходов в денежной форме.

Следовательно, датой фактического получения дохода в виде отпускных признается дата их выплаты наличными либо перечисления на банковскую карточку работника (письма Минфина России от 06.06.2012 N 03-04-08/8-139, от 26.01.2015 N 03-04-06/2187, от 17.01.2017 N 03-04-06/1618, от 28.03.2018 N 03-04-06/19804).

Пунктом 1 ст. 226 НК РФ установлено, что работодатели, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму НДФЛ.

На основании п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать исчисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате.

Согласно абзацу 2 п. 6 ст. 226 НК РФ при выплате налогоплательщику доходов в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного НДФЛ не позднее последнего числа месяца, в котором производились такие выплаты.

Следовательно, НДФЛ с отпускных сумм организация обязана исчислить и удержать при их фактической выплате, а перечислить в бюджет — не позднее последнего числа месяца, в котором производились такие выплаты. Поскольку в данном случае выплата отпускных имела место в июле, перечислить НДФЛ в бюджет следует не позднее 31 июля 2020 года (письма Минфина России от 28.03.2018 N 03-04-06/19804, от 17.01.2017 N 03-04-06/1618).

При этом даты признания расходов по налогу на прибыль организаций, установленные в главе 25 «Налог на прибыль организаций» НК РФ, для целей налога на доходы физических лиц значения не имеют (письмо Минфина России от 28.08.2019 N 03-03-07/66078).

Срок отражения отпускных в расходах по налогу на прибыль

При расчете налога на прибыль, согласно п. 7 ст. 255 НК РФ, организации вправе признавать средний заработок, сохраняемый за работником на время ежегодного отпуска (отпускные) в составе расходов на оплату труда (письма Минфина России от 22.11.2018 N 03-03-07/84407, от 22.07.2016 N 03-03-06/1/43097).

В соответствии с п. 1 ст. 272 НК РФ, при применении метода начисления расходы, принимаемые для целей налогообложения прибыли, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от даты их фактической выплаты. При этом, согласно п. 4 ст. 272 НК РФ, расходы на оплату труда, в том числе отпускные за ежегодный оплачиваемый отпуск, признаются в качестве расхода ежемесячно исходя из начисленных сумм (письмо Минфина России от 20.12.2019 N 03-03-06/1/99989).

Поэтому сумма начисленных отпускных включается в состав расходов пропорционально дням отпуска, приходящимся на каждый отчетный период.

Минфин России в письмах от 25.10.2016 N 03-03-06/2/62147, от 16.12.2015 N 03-03-06/2/73666, от 21.07.2015 N 03-03-06/1/41890, от 15.07.2015 N 03-03-06/40536, от 12.05.2015 N 03-03-06/27129 разъяснил, что расходы в виде отпускных подлежат включению в расчет налогооблагаемой прибыли в периоды, на которые приходятся дни отпуска. Применительно к анализируемому случаю это означает, что расходы в виде отпускных организация должна признать в августе 2020 года.

Кроме того, организация имеет право на основании пп. 1 п. 1 ст. 264 и пп. 1 п. 7 ст. 272 НК РФ учесть при расчете налогооблагаемой прибыли и расходы в виде сумм страховых взносов, начисленных на суммы отпускных, на дату их начисления. Этот вывод подтверждается в письме Минфина России от 25.04.2016 N 03-03-06/1/23678.

В рассматриваемой ситуации страховые взносы с отпускных начислены в июле 2020 года. В этом же месяце организация вправе признать их в расходах по налогу на прибыль.

СЗВ-СТАЖ: отражаем очередной отпуск

:

- по договорам авторского заказа и лицензионным договорам.

- в рамках трудовых договоров;

- по гражданско-правовым договорам;

Так как крайний срок сдачи формы – 1 марта 2020 года, на поиски ответа, нужно ли в СЗВ СТАЖ указывать очередной отпуск, остается не так много времени (п. 2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ).В общем случае, юридические лица представляют форму СЗВ-СТАЖ в территориальные подразделения Пенсионного фонда РФ по месту своей государственной регистрации. Что касается бизнесменов, то ИП сдают отчет по месту жительства (п.

1 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ).Сразу скажем, очередной отпуск в СЗВ СТАЖ отмечать нужно.

Поговорим о том, как это сделать без ошибок.В бумажном виде отчет по форме СЗВ-СТАЖ можно сдать только в том случае, если численность работников, занятых у работодателя, не превышает 24 человек. Если количество

Каким образом отразить в форме СЗВ-СТАЖ ежегодный оплачиваемый отпуск сотрудника за 2020 год?

» » » Вопрос: Ответ: Если сотрудник работал в обычных условиях, то периоды ежегодного оплачиваемого отпуска не выделяются.

Ежегодный отпуск обычных работников в СЗВ-СТАЖ не выделяйте, он входит в период работы.

С кодом отражайте только некоторые отпуска работников с особыми условиями труда ( Порядка заполнения). Правила заполнения немного уточнили.

Например, к ежегодным отпускам нельзя ставить код «ДЛОТПУСК» при обычных условиях труда.

Код «ДЛОТПУСК» проставляется, когда у работников с особыми условиями труда нет начислений взносов по доптарифу .

Этот код всегда идет вместе с кодами особых условий труда.

Для ежегодных отпусков при обычных условиях труда он не используется; Пункт 2.3.13 Постановления Правления ПФ РФ от 06.12.2020 № 507п «Об утверждении формы “Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)”, формы “Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета (ОДВ-1)”, формы “Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)”, формы “Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)”, порядка их заполнения и формата сведений и о признании утратившим силу постановления Правления Пенсионного фонда Российской Федерации от 11 января 2020 г. № 3п» (далее — Постановление № 507п).

Пункт 6.6.11 Постановления № 507п. Подборка материалов по данному вопросу

Где указаны виды кодов

Сгруппированные по разделам коды параметров, необходимых для заполнения сведений о стаже, содержатся в п. 2.3.26 к постановлению ПФР от 06.12.2018 № 507 п:

- застрахованных лиц по категориям;

- учитывающие условия работы на территориях Крайнего Севера и подвергшихся радиационному заражению;

- по особым условиям труда;

- по основаниям исчисления страхового стажа;

- по дополнительным сведениям для исчисления страхового стажа;

- по периодам, которые не включают в страховой стаж при подсчете трудового стажа;

- по основаниям назначения трудовой пенсии досрочно;

- по специальной оценке условий труда.

Классификатор параметров предназначен для идентификации работников и условий их трудовой деятельности при рассмотрении персонифицированных данных в ПФР. Он позволяет обеспечить назначение пенсии с учетом всех факторов (заработка, трудового стажа, условий работы и т.п.).

В классификатор включены также коды для таких категорий застрахованных лиц, как иностранные граждане, временно проживающие на территории РФ.

О том, какие статусы могут иметь иностранные граждане в России, читайте в статье «Прием на работу иностранных граждан (нюансы)».

Как отразить отпуск в СЗВ-СТАЖ

Если форма подается впервые – то знаком «Х» о, «дополняющая» применяется по сотрудникам, которых забыли указать в исходном отчете и для внесения изменений; «назначение пенсии» – по сотрудникам, в связи с выходом на пенсию которых нужно учесть их период работы в текущем году. В разделе 2 нужно заполнить год, за который сдаются сведения.

Рекомендуем прочесть: Замена паспорта в 45 лет аша

Если форма подается на сотрудника, выходящего на пенсию (до наступления срока подачи отчета), то год указывают текущий, а отчет сдается в течение 3-х дней после обращения работника.

В остальных случаях отчет предоставляют в ПФР за прошедший год не позднее 1 марта следующего года. Раздел 3 содержит данные по каждому работнику, в том числе — периоды его работы. Разные виды отпуска в отчете СЗВ-СТАЖ указывают именно в этом разделе. Кроме того, в этом же разделе указываются территориальные и особые условия труда, если они есть.

Поскольку персональные данные заносятся в отчет по прежним правилам, то их указание не вызывает вопросов.

ПФР разъяснил, как отразить время отпуска в форме СЗВ-СТАЖ

ФОРМАПри необходимости уточнения (исправления) или отмены данных, учтенных на индивидуальных лицевых счетах застрахованных лиц, страхователем представляются «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица ().Также сообщается, что в соответствии с правилами проверки код результата проверки 10,20 в протоколе проверки является предупреждением, отчетность считается принятой, повторное представление сведений на застрахованных лиц не требуется.Кроме того, уточнено, что работодатель обязан предоставлять отчетность по индивидуальному (персонифицированному) учету, в том числе по и , в отношении застрахованных лиц, работающих в организации по трудовому или гражданско-правовому договору, в том числе в отношении руководителей организации, являющихся единственными участниками (учредителями) членами организаций, собственниками их имущества ().

Персонифицированный учет

Персонифицированный учет предназначен для суммирования данных на лицевом счете каждого работника (с момента его трудоустройства) по страховой и накопительной частям пенсии. На этом же счете фиксируются данные о его трудовом стаже.

Основным регламентирующим документом по такому учету является закон «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ.

Источником данных для персонифицированного учета являются сведения, подаваемые работодателями.

ДЛОТПУСК в СЗВ-СТАЖ: что это

Помимо прочих показателей, в указываются периоды, когда сотрудник не работал.

Для каждого из них существует сокращенное обозначение. Код ДЛОТПУСК в СЗВ-СТАЖ означает оплачиваемый ежегодный отпуск, предоставленный на основании статей 114 – 116 ТК РФ. К этому коду относятся основные отпуска продолжительностью не менее 28 календарных дней и дополнительные за:

- работу в районах Крайнего Севера и приравненных к ним местностям;

- особые условия работы;

- вредные условия труда;

- прочие.

- ненормированный рабочий день;

Не смотря на установленные правила, в 2020 году было множество споров по поводу указания кода ДЛОТПУСК в отчете СЗВ-СТАЖ.

Региональные власти устанавливали свои правила отражения. А в 2020 году применяется новая форма СЗВ-СТАЖ.

Как все-таки отражать ДЛОТПУСК?

Итоги

«Неопл» — это код, используемый в отчетности по стажу для отображения периодов, в которых работник не осуществлял трудовую деятельность. А код «Администр» — его предшественник, который в настоящее время не применяется. Найти полный перечень кодов можно в в приложении 2 к постановлению ПФР от 16.01.2014 № 2п. А в постановлении ПФР от 06.12.2018 №507п, утвердившем новые формы СЗВ-СТАЖ, СЗВ-ИСХ, ОДВ-1, СЗВ-КОРР — действующие коды.

Источники: закон «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

ДЛОТПУСК в СЗВ-СТАЖ: за 2020 год — новые требования

Сам период указывается в графах 6 и 7 датами в формате «с (дд.мм.гггг.) по (дд.мм.гггг.)».

Работодатель за счет собственных средств может устанавливать самостоятельно дополнительные отпуска, зафиксировав это в коллективном договоре.

Например, сотрудник ходил в отпуск с 02.04.2020 по 29.04.2020. В форме СЗВ-СТАЖ фиксируются следующие данные:

- в графе 7 раздела 3 — дата окончания отпуска: 29.04.2018;

- в графе 11 раздела 3 — код вида отпуска: ДЛОТПУСК.

- в графе 6 раздела 3 — дата начала отпуска: 02.04.2018;

- в графе 9 раздела 3 — код особых условий (например, 27-1, обозначающий подземные работы, работы с вредными условиями труда и в горячих цехах);

Рекомендуем прочесть: Получение паспорта в 14 лет оплата госпошлины госуслуги

Раньше кодом ДЛОТПУСК ПФР просил выделять в отчете и обычные ежегодные отпуска работающих в обычных условиях (см.

Отпускные были выплачены 29.03.2020.

ДЛОТПУСК в СЗВ-СТАЖ: что это (расшифровка)

Для других видов отпусков есть другие коды, к примеру:

- отпуск без сохранения заработной платы – код «НЕОПЛ».

- учебный отпуск – код «УЧОТПУСК»;

- отпуск родителям по уходу за ребенком до полутора лет – код «ДЕТИ»;

- отпуск отцу или матери по уходу за ребенком от полутора до трех лет – код «ДЛДЕТИ»;

При указании кода «ДЛОТПУСК» проверочная программа ПФР может выдавать предупреждение с кодом 20.

письмо от 07.06.2020 № 08-30755). Больше этого делать не нужно. Если вы уже сдали отчет за 2020 год и указали ДЛОТПУСК по-старому (для всех работников), возможно, понадобится корректировка. Это зависит от требований вашего отделения ПФР.

Однако предупреждение не является основанием для отказа в приеме отчетности и в данном случае вызвано техническими проблемами. То есть, даже если программа предупреждает вас о недопустимости указания кода «ДЛОТПУСК» – просто не обращайте внимания. Отчет за 2020 год примут без проблем.

Никаких штрафов за это быть не может, поскольку бухгалтер руководствуется официальным порядком заполнения СЗВ-СТАЖ. Предположим, что человек был ежегодном оплачиваемом отпуске с 5 по 25 июня 2020 года.

«Неопл» и «Договор» в персонифицированном учете

Код «Неопл» применяют, если были периоды, в которые трудовая деятельность не осуществлялась. Такими периодами являются:

- отпуск без сохранения заработной платы;

- простой по вине работника;

- отстранение от работы при нарушениях трудового распорядка (например, состояние алкогольного опьянения);

- неоплачиваемый отпуск до одного года, предоставляемый педагогам;

- другие неоплачиваемые периоды.

Код «Договор» проставляется в том случае, если работа по договору началась в предыдущем отчетном периоде и продолжается в текущем. Его используют для договоров подряда, перевозки и других.

Что означает «ДЛОТПУСК» в СЗВ-СТАЖ в 2020 году: коды, заполнение

Как показать код «ДЛОТПУСК» в СЗВ-СТАЖ, смотрите на образце.

Как заполнить иные графы раздела 3, а также разделы 1, 2, 4 и 5 читайте в материале «».

Дорогой коллега, сегодня «Главбух» дарит три месяца подписки! Оформите годовую подписку и получите еще три месяца в подарок!

На все ваши вопросы с радостью ответят по телефону 8 (800) 222-15-72.

- Статьи по теме:

Темы: Будьте в курсе!

Обзоры КонсультантПлюс

Отпуск за свой счет в СЗВ-СТАЖ — это отражение в отчетности того факта, что работник отсутствовал на рабочем месте и что этот период отсутствия ему не оплачивался.

Ключевые правила заполнения

Новая отчетность в Пенсионный фонд России стала обязательной только в 2018 году. Теперь компании-страхователи обязаны отчитываться ежегодно обо всех работниках и специалистах, которые трудились в течение отчетного периода.

Напомним, что отчет по форме СЗВ-СТАЖ формируется на основании сведений за 2019 год. О том, какой бланк использовать, когда сдавать и как правильно заполнить информацию в отчетной форме, мы рассказывали в отдельном материале «Заполняем и сдаем форму СЗВ-СТАЖ в ПФР».

Подробнее рассмотрим ситуацию, как заполнить СЗВ-СТАЖ при отпуске за свой счет.

Особые положения

Для таких периодов, как неоплачиваемый отдых, в отчете предусмотрен специальный код. Время пребывания специалиста в специальном отпуске без оплаты в графе 11 табличной части отчета отмечается кодом «НЕОПЛ». В СЗВ-СТАЖ код отпуска за свой счет подходит не только для отгулов без оплаты, но и для:

- простоя по вине работника;

- неоплачиваемых периодов недопущения и отстранения от работы;

- неоплачиваемого отдыха педработников;

- аналогичных неоплачиваемых периодов.

Отпуск за свой счет входит в стаж

В первую очередь определимся, о каком стаже идет речь. Если вопрос касается отпускного стажа, то неоплачиваемые отгулы в расчет отпускного стажа входят. Но Трудовым кодексом предусмотрены ограничения продолжительности такого отсутствия специалистов. Так, например, если такой отдых превышает 14 календарных дней в году, то дни превышения исключаются из расчета отпускного периода. Таким образом, на вопрос работника, прерывается ли стаж при отпуске за свой счет, отвечает абз. 6 ч. 1 ст. 121 ТК РФ: долгие отгулы сокращают стаж, используемый для расчета отпускных.

Если речь идет о страховом стаже, то здесь несколько иная ситуация. По действующему пенсионному законодательству, страховым стажем признаются периоды трудовой и иной деятельности гражданина, за которые начислялись и уплачивались страховые взносы в части пенсионного страхового обеспечения. Когда работник оформляет отгулы, то оплата за это время ему не положена, следовательно, и страховые взносы начислены и уплачены не будут. Из этого следует, что пребывание в отпусках без сохранения средней заработной платы не увеличивает продолжительность страхового стажа.

Правила заполнения

Заполнять специальную отчетную форму следует только по отдельным категориям работников. Заполнение СЗВ-СТАЖ при отпуске за свой счет начните с того, что включите информацию о следующих работниках:

- которые трудятся в компании по трудовому договору;

- с которыми заключены договоры гражданско-правового характера;

- которые работают по лицензионным договорам или соглашениям авторского заказа.

Для этих категорий специалистов оформление отдыха без оплаты — обычное дело. Как отразить в СЗВ-СТАЖ код «отпуск за свой счет», прерывается ли стаж в этом случае, рассмотрим на конкретном примере.

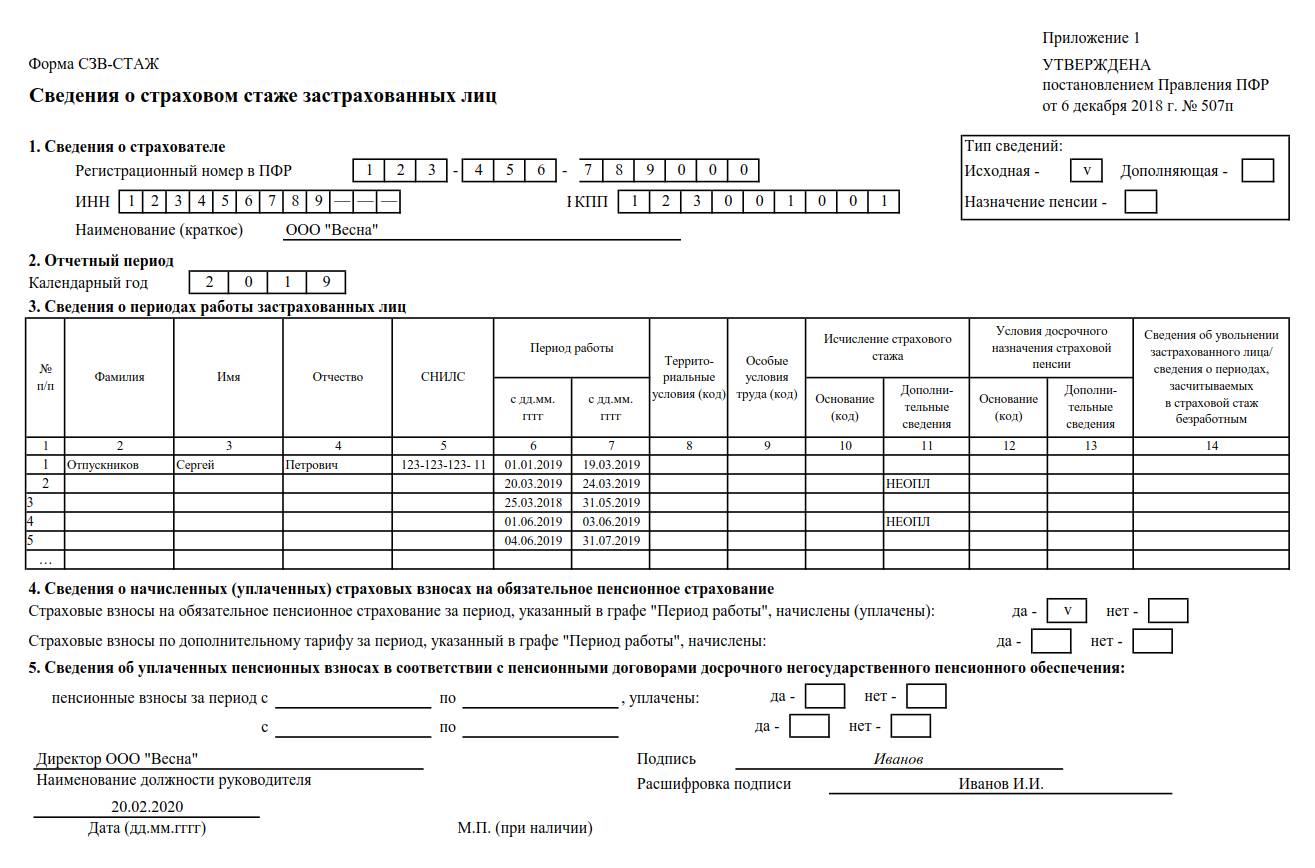

Сотрудник ООО «Весна» Отпускников Сергей Петрович работает по трудовому договору. В 2018 году специалист оформлял два отгула за свой счет.

Периоды отсутствия на рабочем месте:

- 20-24 марта 2019 года;

- 1-3 июня 2019 г.;

Следовательно, в отчетном периоде у Отпускникова С.П. несколько отдельных периодов деятельности. Два — в которых работник отлучался в отгулы без оплаты.

Заполняем СЗВ-СТАЖ 2020: отпуск за свой счет отмечаем в 11-й колонке:

- Первый и второй разделы заполняется информацией о страхователе, то есть указываем реквизиты компании, которая начисляла и уплачивала страховые взносы в 2020 г.

- Затем регистрируем Ф.И.О. и СНИЛС специалиста и вносим все семь трудовых периодов. Отметим, что повторно указывать Ф.И.О. и СНИЛС для каждого временного отрезка не нужно.

- Подписываем отчет у директора и отправляем в ПФР.

Заполненный отчет

Напомним, что форму сдают на бумаге (без электронной версии отчета), если в компании трудятся 24 и менее человек. В противном случае предоставление отчетности в электронном формате — обязанность страхователя.

kak_otrazit_otpusk_v_szv-stazh.jpg

Похожие публикации

В 2019 году (начиная с отчетности за 2018 год) применяется обновленная форма СЗВ-СТАЖ. Порядок применения в ней отдельных кодов, в том числе касающихся отпусков, как и бланк отчета, был изменен Постановлением Правления ПФР № 507п от 06.12.2018. Расскажем, как правильно отражается отпуск в СЗВ-СТАЖ.

Общие сведения

Сдают отчет в ПФР о стаже работодатели – предприятия и предприниматели с наемными работниками. ИП без сотрудников форму СЗВ-СТАЖ не подают. После сдачи отчетов программа ПФ сверяет численность персонала СЗВ-СТАЖ с поданными в течение года сведениями СЗВ-М по каждому месяцу. Если период работы в СЗВ-СТАЖ указан неверно – ПФР потребует разъяснений.

В разделе 1 формы указываются данные организации:

номер регистрации компании/ИП в ПФР;

ИНН и КПП фирмы (ИНН предпринимателя);

краткое название страхователя.

Справа в отдельном блоке выбирается тип сведений. Если форма подается впервые – то знаком «Х» отмечается «исходная», «дополняющая» применяется по сотрудникам, которых забыли указать в исходном отчете и для внесения изменений; «назначение пенсии» – по сотрудникам, в связи с выходом на пенсию которых нужно учесть их период работы в текущем году.

В разделе 2 нужно заполнить год, за который сдаются сведения. Если форма подается на сотрудника, выходящего на пенсию (до наступления срока подачи отчета), то год указывают текущий, а отчет сдается в течение 3-х дней после обращения работника. В остальных случаях отчет предоставляют в ПФР за прошедший год не позднее 1 марта следующего года.

Раздел 3 содержит данные по каждому работнику, в том числе - периоды его работы. Разные виды отпуска в отчете СЗВ-СТАЖ указывают именно в этом разделе. Кроме того, в этом же разделе указываются территориальные и особые условия труда, если они есть. Поскольку персональные данные заносятся в отчет по прежним правилам, то их указание не вызывает вопросов. Другое дело - отпуска. Далее мы рассмотрим,как отразить отпуск в СЗВ-СТАЖ, чтобы данные соответствовали новому порядку заполнения.

Для всех случаев, когда отпускной период выделяется в разделе 3, даты его начала и окончания ставятся в формате «ДД.ММ.ГГГГ», включая первый и последний день отпуска.

Как в СЗВ-СТАЖ отразить очередной отпуск

Напомним, что законодателями введен новый порядок, в том числе касающийся заполнения граф формы по отпускам. В части указания в столбце «Дополнительные сведения» ежегодного отпуска в СЗВ-СТАЖ внесены следующие изменения:

Раньше для выделения периода ежегодного оплачиваемого отпуска в СЗВ-СТАЖ применяли код «ДЛОТПУСК». Теперь очередной отпуск в СЗВ-СТАЖ в столбце 11 «Дополнительные сведения» не отображается. Это связано с тем, что время оплачиваемого отпуска включается в стаж, и за него страхователем перечисляются взносы. Значит, для назначения пенсии никакого отличия между периодом труда и оплачиваемого времени отдыха нет. То есть, на вопрос - указывать ли отпуск в СЗВ-СТАЖ отвечаем: очередной оплачиваемый отпуск отдельно выделять и указывать в отчете не нужно.

Код отпуска в СЗВ-СТАЖ «ДЛОТПУСК» теперь используют исключительно для периодов труда и отдыха без уплаты дополнительного тарифа по сотруднику, работающему в особых условиях труда (вредные, тяжелые работы, по спискам 1 и 2, а также приравненные к ним – например, геологоразведка). Поэтому, если в отчете по обычному сотруднику, трудящемуся без особых условий, вы отразили очередной ежегодный отпуск в СЗВ-СТАЖ за 2018 год с кодом «ДЛОТПУСК» - подайте корректировку до выявления ошибки Пенсионным фондом.

Неоплачиваемый отпуск в СЗВ-СТАЖ

Если человек брал в отчетном периоде отпуск за свой счет - в СЗВ-СТАЖ обязательно заполняется соответствующий отдельный блок (строка). Данные включаются в отчет на основании соответствующего приказа о предоставлении такого отпуска. В «Дополнительных сведениях» (графа 11) отпуск без сохранения в СЗВ-СТАЖ указывается с кодом «НЕОПЛ». Этот код используется только для тех отпусков, когда за сотрудником не сохранялся средний заработок.

Отпуска по уходу за детьми

Поскольку сейчас очень много говорится о том, что уход за ребенком включается в стаж мамы для назначения пенсии, то многие запутались - нужно ли в СЗВ-СТАЖ указывать отпуск по уходу за детьми? Обязательно нужно! И если в отпуск идет не мама, а другой родственник – папа, бабушка, дедушка и т.д., то все равно такой период отпуска в СЗВ-СТАЖ должен обязательно отражаться с нужным кодом.

Период нахождения матери в отпуске по беременности и родам обозначается кодом «ДЕКРЕТ». А вот периоды отпуска ухода за детьми до 1,5 лет и до 3 лет, как и раньше, кодируются по-разному. Если в какой-то момент времени сотрудница (-к) выходила на работу на условиях неполного рабочего времени, то такой период отдельно от труда на обычных условиях не указывается. Данные заносятся так же, как обычный труд.

Отпуск до 1,5 лет в СЗВ-СТАЖ

Отпустить сотрудницу в отпуск по уходу за ребенком до 1,5 лет и назначить ей пособие работодатель обязан. Если она захочет выйти на работу раньше, чем было указано в заявлении, то препятствовать ей руководство не вправе. Также нельзя запрещать снова уйти в такой отпуск, если он ей понадобится. Поэтому в отчете чередующихся блоков труда на обычных условиях и по уходу за ребенком может быть несколько. Это не ошибка. Для отражения отпуска по уходу до 1,5 лет правильный код - «ДЕТИ». Он же применяется, когда правом на отпуск пользуется отец ребенка.

Отпуск до 3 лет в СЗВ-СТАЖ

После достижения ребенком возраста 1,5 лет прекращает выплачиваться соответствующее пособие. Период отпуска с 1,5 до 3-х лет не входит в страховой стаж сотрудника, но право на отпуск до 3-хлетнего возраста сохраняется и гарантируется государством. Лучше, когда написано отдельное заявление с верной формулировкой – о предоставлении отпуска по уходу за ребенком от 1,5 до 3-х лет. Однако, если даже такого отдельного заявления от сотрудницы, находящейся в отпуске по уходу, нет (в некоторых компаниях его не требуют, а предоставляют отпуск по заявлению сразу на весь срок), данный период отражается в СЗВ-СТАЖ со специальным кодом «ДЛДЕТИ». Точность даты отпуска должна отслеживать бухгалтерия работодателя или ответственный за заполнение формы сотрудник. Для находящегося в уходовом отпуске отца ребенка код тоже «ДЛДЕТИ».

Если в отпуске не мать, а родственник

Когда правом на отпуск пользуется другой родственник, ухаживающий за ребенком, а не родители – как заполнить отпуск в СЗВ-СТАЖ? Правильный код для таких ситуаций в отчетной форме – «ДЕТИПРЛ». Он применяется, когда отпуск предоставлен любому другому родственнику, или опекуну, взявшему на себя заботу о ребенке.

Учебный отпуск в СЗВ-СТАЖ

Если в отчетном периоде сотрудник был в учебном отпуске (ст. 173-177 ТК РФ), такой период в форме СЗВ-СТАЖ показывается в «Дополнительных условиях» как «УЧОТПУСК». Время начала и окончания должны совпадать с приказом на учебный отпуск. А тот, в свою очередь – со справкой-вызовом из учебного заведения. Если дней было предоставлено меньше, чем указывалась в документе из учебного заведения, ставятся фактические даты отпуска.

Если нужно подать данные в ПФР о сотруднике за текущий 2019 год – то отпуск в СЗВ-СТАЖ 2019 выделяется в тех случаях и по тем же кодам, что обозначены выше. Надеемся, что приведенные правила помогут справиться с заполнением соответствующих полей отчета верно и без ошибок. А вопрос «как показать отпуск в форме СЗВ-СТАЖ?» больше не вызовет затруднений.

Как следует отразить период отгула в форме СЗВ-СТАЖ ? Есть информацию о том, что можно период отгула:

- отразить под кодом НЕОПЛ ;

- не включать в стаж;

- включить в стаж и никаким кодом не обозначать.

Однозначного мнения по этому вопросу в законодательстве не изложено.

Можно исходить из двух позиций по вопросу должна ли уменьшаться оплата по окладу в месяце, в котором предоставлен отгул. По умолчанию в ЗУП 3 отгул уменьшает оплату. Если требуется перенастроить отгулы, чтобы они не уменьшали оплату, то см. Кейс — Как настроить чтобы отгул «не уменьшал» оклад.

Рассмотрим три вариант отражения отгула в СЗВ-СТАЖ . При этом следует обратить внимание на то, что нижеописанные настройки для вида расчета Отгул должны быть сделаны до проведения документа Отгул ( Зарплата – Все начисления – Отгул ).

Отгул уменьшает оплату и отражается в стаже под кодом НЕОПЛ

Если отгул уменьшает оплату и решено данный период в СЗВ-СТАЖ обозначить кодом НЕОПЛ , то в настройках Отгула на вкладке Учет времени в поле Вид стажа ПФР следует указать значение Неоплачиваемый период :

Тогда в отчете СЗВ-СТАЖ период отгула будет проходить под кодом НЕОПЛ :

Отгул уменьшает оплату и не отражается в стаже

Если отгул уменьшает оплату и решено, что данный период не будет входить в стаж, то в настройках Отгула на вкладке Учет времени в поле Вид стажа ПФР необходимо указать значение Не включается в страховой стаж :

В этом случае если, например, Отгул будет предоставлен сотруднику 09.12.2019 г., то за этот день в отчете СЗВ-СТАЖ появится «дырка». Т.е. период отгула выпадет из стажа:

Отгул НЕ уменьшает оплату и включается в стаж

Если отгул НЕ уменьшает оплату, то логично, что в этом случае он включается в стаж. Тогда в настройках Отгула на вкладке Учет времени в поле Вид стажа ПФР следует указать Включается в стаж для досрочного назначения пенсии :

Тогда в отчете СЗВ-СТАЖ периоды отгула не выпадают из стажа и не проходят под каким-либо кодом.

Так если у сотрудника в течение года не было других отсутствий, а были только отгулы, то в СЗВ-СТАЖ по сотруднику будет одна строка с 1 января (или с даты приема) по 31 декабря (или по дату увольнения):

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Настройка для отгулов, включаемых в оплачиваемое время.

- Что будет, если ввести факт отсутствия только документом Табель?.

- Код СЕЛО в СЗВ-СТАЖ (ЗУП 3.1.5.407/3.1.8.246)У вас нет доступа на просмотр. Чтобы получить доступ: Оформите.

- Вывод номеров страниц в СЗВ-СТАЖ (ЗУП 3.1.5.442 / 3.1.9.187)У вас нет доступа на просмотр. Чтобы получить доступ: Оформите.

Карточка публикации

| Разделы: | Кадры (ЗУП) |

|---|---|

| Рубрика: | Отгулы за работу сверх нормы / Персонифицированный учет |

| Объекты / Виды начислений: | Отгул, Отгул, СЗВ-СТАЖ |

| Последнее изменение: | 30.09.2020 |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Обзоры КонсультантПлюс

Отпуск за свой счет в СЗВ-СТАЖ — это отражение в отчетности того факта, что работник отсутствовал на рабочем месте и что этот период отсутствия ему не оплачивался.

Ключевые правила заполнения

Новая отчетность в Пенсионный фонд России стала обязательной только в 2018 году. Теперь компании-страхователи обязаны отчитываться ежегодно обо всех работниках и специалистах, которые трудились в течение отчетного периода.

Напомним, что отчет по форме СЗВ-СТАЖ формируется на основании сведений за 2019 год. О том, какой бланк использовать, когда сдавать и как правильно заполнить информацию в отчетной форме, мы рассказывали в отдельном материале «Заполняем и сдаем форму СЗВ-СТАЖ в ПФР».

Подробнее рассмотрим ситуацию, как заполнить СЗВ-СТАЖ при отпуске за свой счет.

Особые положения

Для таких периодов, как неоплачиваемый отдых, в отчете предусмотрен специальный код. Время пребывания специалиста в специальном отпуске без оплаты в графе 11 табличной части отчета отмечается кодом «НЕОПЛ». В СЗВ-СТАЖ код отпуска за свой счет подходит не только для отгулов без оплаты, но и для:

- простоя по вине работника;

- неоплачиваемых периодов недопущения и отстранения от работы;

- неоплачиваемого отдыха педработников;

- аналогичных неоплачиваемых периодов.

Отпуск за свой счет входит в стаж

В первую очередь определимся, о каком стаже идет речь. Если вопрос касается отпускного стажа, то неоплачиваемые отгулы в расчет отпускного стажа входят. Но Трудовым кодексом предусмотрены ограничения продолжительности такого отсутствия специалистов. Так, например, если такой отдых превышает 14 календарных дней в году, то дни превышения исключаются из расчета отпускного периода. Таким образом, на вопрос работника, прерывается ли стаж при отпуске за свой счет, отвечает абз. 6 ч. 1 ст. 121 ТК РФ: долгие отгулы сокращают стаж, используемый для расчета отпускных.

Если речь идет о страховом стаже, то здесь несколько иная ситуация. По действующему пенсионному законодательству, страховым стажем признаются периоды трудовой и иной деятельности гражданина, за которые начислялись и уплачивались страховые взносы в части пенсионного страхового обеспечения. Когда работник оформляет отгулы, то оплата за это время ему не положена, следовательно, и страховые взносы начислены и уплачены не будут. Из этого следует, что пребывание в отпусках без сохранения средней заработной платы не увеличивает продолжительность страхового стажа.

Правила заполнения

Заполнять специальную отчетную форму следует только по отдельным категориям работников. Заполнение СЗВ-СТАЖ при отпуске за свой счет начните с того, что включите информацию о следующих работниках:

- которые трудятся в компании по трудовому договору;

- с которыми заключены договоры гражданско-правового характера;

- которые работают по лицензионным договорам или соглашениям авторского заказа.

Для этих категорий специалистов оформление отдыха без оплаты — обычное дело. Как отразить в СЗВ-СТАЖ код «отпуск за свой счет», прерывается ли стаж в этом случае, рассмотрим на конкретном примере.

Сотрудник ООО «Весна» Отпускников Сергей Петрович работает по трудовому договору. В 2018 году специалист оформлял два отгула за свой счет.

Периоды отсутствия на рабочем месте:

- 20-24 марта 2019 года;

- 1-3 июня 2019 г.;

Следовательно, в отчетном периоде у Отпускникова С.П. несколько отдельных периодов деятельности. Два — в которых работник отлучался в отгулы без оплаты.

Заполняем СЗВ-СТАЖ 2020: отпуск за свой счет отмечаем в 11-й колонке:

- Первый и второй разделы заполняется информацией о страхователе, то есть указываем реквизиты компании, которая начисляла и уплачивала страховые взносы в 2020 г.

- Затем регистрируем Ф.И.О. и СНИЛС специалиста и вносим все семь трудовых периодов. Отметим, что повторно указывать Ф.И.О. и СНИЛС для каждого временного отрезка не нужно.

- Подписываем отчет у директора и отправляем в ПФР.

Заполненный отчет

Напомним, что форму сдают на бумаге (без электронной версии отчета), если в компании трудятся 24 и менее человек. В противном случае предоставление отчетности в электронном формате — обязанность страхователя.

Читайте также:

- Если в 16 лет работать будет получать пенсию по потере кормильца

- Если в работала три месяца а пфр делит на 24 месяца

- Управление по работе с обращениями граждан исполнительной дирекции пфр кому

- В каком году будет увеличена пенсионный возраст для сотрудников полиции

- Пенсия в казахстане в стаж общий 38 лет