Обязательства работодателя перед пенсионным фондом

Постановлением Правительства Российской Федерации от 05.07.2013 № 568 «О распространении на отдельные категории граждан ограничений, запретов и обязанностей, установленных Федеральным законом «О противодействии коррупции» и другими федеральными законами в целях противодействия коррупции» в отношении работников системы ПФР установлены определенные ограничения, запреты и обязанности.

Ограничения:

- работник системы ПФР должен предварительно в письменной форме запросить у работодателя и получить его письменное разрешение на получение от иностранных государств, международных организаций наград, почетных и специальных званий (за исключением научных), если в его должностные обязанности входит взаимодействие с указанными организациями;

- работник системы ПФР, прежде чем соглашаться на замещение каких бы то ни было должностей или постов (в органах управления, попечительских и наблюдательных советах, иных органах иностранных некоммерческих неправительственных организаций и действующих на территории Российской Федерации их структурных подразделений, если иное не предусмотрено международным договором Российской Федерации или законодательством Российской Федерации) вне трудовой деятельности в ПФР, а также, если они могут привести к конфликту интересов, обязан согласовать этот вопрос с руководителем;

- работник системы ПФР должен предварительно в письменной форме запросить у работодателя и получить его письменное разрешение на осуществление оплачиваемой деятельности, финансируемой исключительно за счет средств иностранных государств, международных и иностранных организаций, иностранных граждан и лиц без гражданства, если иное не предусмотрено международным договором Российской Федерации или законодательством Российской Федерации.

Запреты:

- работник системы ПФР не должен просить (принимать) в связи с исполнением трудовых обязанностей вознаграждения от физических и юридических лиц (подарки, денежное вознаграждение, ссуды, услуги, приглашения, оплату развлечений, отдыха, транспортных расходов и любые другие выгоды), предназначенные для него или для членов его семьи, родственников, а также для лиц или организаций, с которыми он имеет или имел отношения, способные повлиять или создать видимость влияния на его беспристрастность.

Запрет не распространяется на случаи получения работником подарков в связи с протокольными мероприятиями, со служебными командировками, с другими официальными мероприятиями и иные случаи, установленные федеральными законами и иными нормативными правовыми актами, определяющими особенности правового положения и специфику трудовой деятельности работника.

Обязанности:

- работник системы ПФР обязан уведомить работодателя, органы прокуратуры или другие государственные органы об обращении к нему каких-либо лиц в целях склонения к совершению коррупционных правонарушений;

- работники системы ПФР, занимающие должности, включенные в Перечень должностей в ПФР и его территориальных органах, утвержденный постановлением Правления ПФР от 04.06.2013 № 125п, при поступлении на которые граждане и занимающие эти должности работники обязаны представлять сведения о своих доходах, расходах, об имуществе и обязательствах имущественного характера, а также сведения о доходах, расходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей не позднее 30 апреля года, следующего за отчетным;

- работник системы ПФР обязан в письменной форме уведомить работодателя и своего непосредственного начальника о возникшем конфликте интересов или о возможности его возникновения, как только ему станет об этом известно;

- работник системы ПФР обязан принимать меры по недопущению любой возможности возникновения конфликта интересов и урегулированию возникшего конфликта интересов;

- работник системы ПФР обязан передать принадлежащие ему ценные бумаги, акции в доверительное управление в соответствии с гражданским законодательством Российской Федерации в случае, если владение ценными бумагами, акциями приводит или может привести к конфликту интересов (работник сам оценивает возможность возникновения конфликта интересов, либо может обратиться в комиссию по предотвращению и урегулированию конфликта интересов в целях получения ее решения);

- работник системы ПФР обязан письменно уведомить работодателя о получении подарка в связи с протокольными мероприятиями, служебными командировками и другими официальными мероприятиями и передать его по акту в фонд с сохранением возможности его выкупа в порядке, установленном нормативными правовыми актами Российской Федерации.

Работнику системы ПФР запрещается принимать подарки в связи с исполнением служебных обязанностей вне зависимости от его стоимости.

В соответствии со статьей 13 Федерального закона от 25.12.2008 № 273-ФЗ «О противодействии коррупции» граждане российской Федерации, иностранные граждане и лица без гражданства за совершение коррупционных правонарушений несут дисциплинарную, административную, уголовную и гражданско-правовую ответственность в соответствии с законодательством Российской Федерации: статьей 192 ТК РФ; статьями 7.27, 7.29-7.32, 13.11, 13.14, 15.21, 19.28, 19.29 КоАП РФ; главами 23, 30 УК РФ; статьями 1064, 1068 ГК РФ.

Продолжение статьи о том, как не ошибиться, если у вас работают сотрудники этих категорий.

Работающему пенсионеру компания обязана по его заявлению предоставить ему отпуск без сохранения зарплаты продолжительностью до 14 календарных дней в году (ч. 2 ст.128 ТК РФ).

Работник имеет право ежегодно брать два дня для диспансеризации. На это время за работником сохраняют место работы и средний заработок. Дни освобождения работник должен согласовать с работодателем. После чего достаточно письменного заявления (ч.2 ст.185.1 ТК РФ).

Работающий пенсионер имеет право по-прежнему получать пенсию. Однако страховую пенсию и фиксированную выплату к пенсии ему уже выплачивают без учета плановых индексаций (ст.26.1 Закона от 28.12.2013 г. № 400-ФЗ и ст.7 Закона от 29.12.2015 г. № 385-ФЗ).

Рассмотрим гарантии, о которых не должен забывать работодатель, у которых работают работники-пенсионеры и (или) работники предпенсионного возраста.

1. Работодатель не вправе отказать в работе или уволить работника на основании того, что он достиг предпенсионного возраста. Мера ответственности — штраф в размере 200 000 рублей, зарплаты или иного дохода осужденного за период до 18 месяцев. Суд может назначить работодателю наказание в виде обязательных работ на срок до 360 часов (ст.144.1 УК РФ).

2. Работник предпенсионного возраста может ежегодно использовать два дня для прохождения диспансеризации с сохранением место работы и среднего заработка. Дни прохождения диспансеризации работник должен согласовать с работодателем (ч.2 ст.185.1 ТК РФ).

3. Работник, достигший пенсионного возраста, вправе уволиться без двухнедельной отработки (ч.3 ст.80 ТК РФ, пп. «б» п.22 постановления Пленума ВС РФ от 17.03.2004 г. № 2). Работник, достигший пенсионного возраста, вправе уволиться по собственному желанию и не указывать причину увольнения в своем заявлении.

4. Пенсионеры и предпенсионеры могут получить вычет по земельному налогу на 6 соток, но льгота действует только в отношении одного земельного участка (пп.9 п.5 ст.391 НК РФ).

5. Пенсионеры и предпенсионеры имеют льготу по налогу на имущество. При этом налоговые льготы по имущественным налогам, которые раньше были положены только пенсионерам, начиная с налогового периода 2019 года, будут предоставляться не после выхода на пенсию, а после достижения возраста, который считался пенсионным на конец 2018 года (пп.10.1 п.1 ст.407 НК РФ).

— налоговая льгота (т.е. можно не платить налог на имущество) предоставляется в соответствии с п.4 ст.407 НК РФ в отношении одного объекта налогообложения каждого вида:

— жилой дом или часть жилого дома;

— квартира, часть квартиры или комната;

— гараж или машино-место;

— хозяйственное строение или сооружение, площадь каждого из которых не превышает 50 кв. метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного хозяйства, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства, одно специально оборудованное помещение или сооружение, указанные в пп.14 п.1 ст.407 НК РФ (Письмо ФНС РФ от 25.07.2019 г. №БС-2-21/940@). Вычет предоставляется пенсионерам и предпенсионерам, если они не использует имущество в предпринимательских целях.

6. Повышенные размеры пособий по безработице гражданам предпенсионного возраста, признанным в установленном порядке безработными, уволенным по любым основаниям в течение 12 месяцев, предшествовавших началу безработицы. Пособие может достигать размера до 11 280 рублей. Эти деньги выплачиваются из бюджета (Постановление Правительства РФ от 15.11.2018 г. № 1375, ст. 34.2 Закона от 19.04.1991 г. № 1032-1).

7. Право на получение предпенсионерами алиментов. Женщины в возрасте 55 лет и мужчины в возрасте 60 лет вправе потребовать выплаты алиментов на свое содержание (п.8 ст.169 СК РФ). Предпенсионер вправе взыскать алименты с детей, бывшего супруга, внуков, братьев, сестер, пасынка или падчерицы, размер которых устанавливают либо в соглашении об уплате алиментов либо их определяет суд.

Отчеты о численности сотрудников предпенсионного возраста

Ранее сведения о работодателе и численности сотрудников предпенсионного возраста предоставлялись работодателями в центр занятости ежеквартально, начиная с отчета за девять месяцев 2018 года. Но санкций за непредоставление работодателем таких сведений не было.

Начиная с 2019 года, отчет для работодателя о численности сотрудников предпенсионного возраста отменен (Письма Роструда РФ от 22.02.2019 г. № 614-ТЗ и от 15.11.2018 г. № 4453-ТЗ).

Теперь отчет о сотрудниках предпенсионного возраста предоставляют сами центры занятости (Письмо Роструда РФ от 25.07.2018 г. № 858-ПР).

Соглашение работодателя с ПФР о предпенсионерах

К работодателям крупных компаний начали приходить письма из ПФР с предложением заключить Соглашение об информационном взаимодействии. Согласно ч.11 ст.10 Закон № 350-ФЗ, обмен информацией между органами ПФР и работодателями, в целях предоставления гражданам предпенсионного возраста, состоящим с работодателями в трудовых отношениях, льгот, предусмотренных трудовым законодательством РФ, может осуществляться с письменного согласия таких граждан в электронной форме на основании соглашений, заключенных между территориальными органами ПФР и работодателями.

Предметом данного Соглашения является предоставление органом ПФР, по запросу работодателя, сведений о работниках предпенсионного возраста и получателях пенсии в электронной форме с использованием телекоммуникационных каналов связи. Информация будет представляться на основании имеющихся в распоряжении ПФР сведений — данных индивидуального лицевого счета гражданина и федеральной базы данных пенсионеров.

Передача информации по телекоммуникационным каналам связи освободит работающих граждан предпенсионного возраста от необходимости посещать территориальные органы ПФР для получения подтверждающих справок и документов. Заключать подобное Соглашение и получать данные в ПФР выгодно для работодателей, у которых работает много работников предпенсионного возраста.

Если работодатель согласится взаимодействовать с ПФР, то он будет предоставлять электронные сведения на своих работников предпенсионного возраста (так называемый макет пенсионного дела).

За отказ от взаимодействия с ПФР по предоставлению макета пенсионного дела привлечь компанию к ответственности нельзя.

На сегодняшний день — это только инициатива ПФР, которая законодательно не закреплена, направленная на формирование пакета документов, необходимых для правильного назначения пенсии и предоставления льгот.

Муж работал прорабом полный день. Стаж 12,5 лет прорабом, общий больше 30 лет. Работодатель мужу дал справку что он работал прорабом полный ден, а в ПФР ответил, что нет.

Т льготных профессий. Подавали в суд на пфр. Суд отказал признать льготный стаж. Куда теперь обращаться?

Подавайте в суд на работодателя о восстановлении сведений о льготном стаже, а не на ПФР.

Подать в суд на работодателя можно, но что получим от этого. Заплатим зазря деньги, а суд растянется на длительное время, работодатели проигнорируют это, получат возможно какой то штраф и все, результат будет такой же. А нам нужно, чтобы признали стаж льготным. Корректировать никто ничего не будет, сказали в ПФР. Это очень трудоёмко и затратной.

Внимание! Ответ от пользователя, не зарегистрированного в качестве юриста.

Это проблема ПФР, что они не хотят корректировать, если у Вас будет решение суда, их обяжут это сделать, а если вы еще обратитесь после вступления в законную силу Решения суда в Прокуратуру для оказания помощи и осуществить надзор, то ПФР все сделает в те сроки которые установит Суд.

А если работодатель поменяет название фирмы или откажется подавать необходимые сведения или не сможет предоставить необходимые документы?

Внимание! Ответ от пользователя, не зарегистрированного в качестве юриста.

Если меняется только название фирмы, т.е. фактически делается РЕБРЕНДИНГ, управлять будет тот же директор, в том же составе и осуществлять те же функции, то с него не снимается обязанность предоставить все сведения. Но в этом случае Вам лучше все это действовать с юристом и вполне возможно с отделом по борьбе с экономическими преступлениями, т.к. не достоверное предоставление документов влечет административную ответственность и не малый штраф на организацию и самого директора.

Сходите к юристу, если вопрос не только по Вам, то подайте коллективную жалобу, это будет, чуть дороже но суд и следствие быстрее предпримет действия.

Все это трудно доказуемо. Тем более работодатель, на которого подают в суд, может дать ложные сведения о работнике. В ПФР они же ответили, что у них нет льготных профессий.

Внимание! Ответ от пользователя, не зарегистрированного в качестве юриста.

Простите, тогда вопрос поставим по другому. Какая должность была у Вас? И какая должность была по трудовой книжке?

Производитель работ по трудовой книжке и по факту. Но для льготного стажа нужно чтобы организация проводила аттестацию, подавала кучу бумаг и платила доп. Тариф. Они не будут этого делать, не в состоянии за несколько лет подать все документы. У них их просто нет, кроме приказа.

Внимание! Ответ от пользователя, не зарегистрированного в качестве юриста.

Аттестация рабочих мест заменена специальной оценкой условий труда

С 1 января 2014 г. вместо аттестации рабочих мест введена специальная оценка условий труда, которая должна проводиться в соответствии с Федеральным "законом" от 28.12.2013 N 426-ФЗ. Соответственно, результаты аттестации рабочих мест по условиям труда, оформленные после 31 декабря 2013 г., использоваться не могут ("п. 2" Письма Минтруда России от 13.03.2014 N 17-3/В-113). Напомним, что в силу "ч. 12 ст. 209" ТК РФ в старой редакции аттестация проводилась в "порядке", утвержденном Приказом Минздравсоцразвития России от 26.04.2011 N 342 н (далее - Порядок аттестации). Специальная оценка условий труда ранее была предусмотрена "ч. 4 ст. 58.3" Федерального закона от 24.07.2009 N 212-ФЗ как основание освобождения от уплаты страховых взносов по дополнительным тарифам. "Часть 4 ст. 58.3" Федерального закона от 24.07.2009 N 212-ФЗ утратила силу 1 января 2014 г. ("подп. "г" п. 4 ст. 13" Федерального закона от 28.12.2013 N 421-ФЗ).

По аналогии с результатами аттестации итоги специальной оценки условий труда применяются, в частности, для предоставления работникам гарантий и компенсаций, предусмотренных Трудовым "кодексом" РФ, а также для установления дополнительных тарифов страховых взносов в ПФР, расчета надбавок (скидок) к тарифу взносов на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний и обоснования финансирования мероприятий по улучшению условий охраны труда ("ст. 7" Федерального закона от 28.12.2013 N 426-ФЗ).

Специальная оценка проводится в отношении условий труда всех сотрудников, кроме надомников, дистанционных работников и тех, которые трудятся у физ лиц, не являющихся предпринимателями ("ст. 3" Федерального закона от 28.12.2013 N 426-ФЗ). Особые положения предусмотрены для государственных гражданских и муниципальных служащих. Напомним, что в "п. 4" Порядка аттестации были установлены иные исключения (в частности, аттестация могла не проводиться в отношении рабочих мест, на которых сотрудники были заняты только работой на персональных компьютерах).

"Методика" проведения специальной оценки условий труда ("ч. 3 ст. 8" Федерального закона от 28.12.2013 N 426-ФЗ) утверждена Приказом Минтруда России от 24.01.2014 N 33 н. В ней установлены требования к реализуемым в рамках спец оценки процедурам: к идентификации потенциально вредных или опасных производственных факторов, их исследованию и измерению, отнесению условий труда на рабочем месте к определенному классу (подклассу) и оформлению результатов ("п. 1" Методики).

По общему правилу оценка условий труда проводится не реже чем один раз в пять лет, если нет оснований для внеплановой оценки ("ч. 4 ст. 8" и "17" Федерального закона от 28.12.2013 N 426-ФЗ). Отметим, что в соответствии с "п. 8" Порядка аттестации в отношении тех рабочих мест, условия труда на которых были признаны допустимыми или оптимальными, повторная аттестация могла не проводиться.

Существенным нововведением является установление в "ст. 14" Федерального закона от 28.12.2013 N 426-ФЗ классификации условий труда. По степени вредности и (или) опасности они подразделяются на четыре класса: оптимальные, допустимые, вредные и опасные (1, 2, 3 и 4-й классы соответственно). В свою очередь, вредные условия могут быть четырех степеней (подклассов). Следует отметить, что в названной "статье" разъясняется, какие именно условия труда относятся к каждому классу (подклассу).

Согласно "ч. 2 ст. 8" Федерального закона от 28.12.2013 N 426-ФЗ специальная оценка условий труда проводится совместно работодателем и специализированной организацией, которая соответствует требованиям, приведенным в "ст. 19" данного Закона. "Часть 2 ст. 4" Федерального закона от 28.12.2013 N 426-ФЗ устанавливает обязанности работодателя, в частности по обеспечению проведения такой оценки и предоставлению специализированной организации необходимых сведений, документов и информации.

Обратим внимание на следующее. Если в отношении рабочих мест была проведена аттестация, оценка условий труда может не проводиться в течение пяти лет с даты окончания аттестации, за исключением случаев назначения внеплановой оценки ("ч. 4 ст. 27" Федерального закона от 28.12.2013 N 426-ФЗ). Предусмотрены и другие переходные положения, касающиеся юрлиц, которые были аккредитованы в качестве организаций, оказывающих услуги по аттестации рабочих мест, до 1 января 2014 г. Так, они вправе проводить специальную оценку условий труда до истечения срока действия имеющихся на день вступления в силу Федерального "закона" от 28.12.2013 N 426-ФЗ аттестатов аккредитации испытательных лабораторий (центров), но не позднее чем до 31 декабря 2018 г. включительно ("ч. 1 ст. 27" Федерального закона от 28.12.2013 N 426-ФЗ). Результаты аттестации используются для применения дополнительного тарифа страховых взносов в ПФР с учетом класса (подкласса) условий труда на рабочем месте. В "п. 4" Письма от 13.03.2014 N 17-3/В-113 Минтруд России подчеркнул, что это обязанность, а не право плательщика страховых взносов.

Если в результате аттестации рабочего места, проведенной до 1 января 2014 г. условия труда признаны вредными или опасными, то в отношении данного рабочего места применяется дополнительный тариф страховых взносов, установленный "ч. 2.1 ст. 58.3" Федерального закона от 24.07.2009 N 212-ФЗ, в размере от 2 до 8 процентов в зависимости от подкласса условий труда ("ч. 5 ст. 15" Федерального закона от 28.12.2013 N 421-ФЗ, "Письмо" Минтруда России от 18.04.2014 N 17-3/В-171). В связи с этим Минтруд России разъяснил следующее: если налогоплательщик не может документально подтвердить подкласс вредных условий труда, в отношении аттестованного рабочего места применяется дополнительный тариф, равный 7 процентам, который соответствует подклассу условий труда 3.4 ("п. 2" Письма Минтруда России от 26.03.2014 N 17-3/10/В-1579).

Как начисляются страховые взносы по дополнительным тарифам при наличии у организации актуальных результатов аттестации только части рабочих мест, Минтруд России указал в "п. 3.5" Письма от 13.03.2014 N 17-3/В-113. Если по результатам аттестации условия труда работника, занятого на работах, указанных в "подп. 1" - "18 п. 1 ст. 27" Федерального закона от 17.12.2001 N 173-ФЗ, признаны вредными и опасными, то страховые взносы начисляются по дополнительным тарифам, предусмотренным "ч. 2.1 ст. 58.3" Федерального закона от 24.07.2009 N 212-ФЗ. Если условия труда признаны оптимальными или допустимыми либо результаты аттестации рабочего места отсутствуют, то страховые взносы начисляются по дополнительным тарифам, предусмотренным соответственно "ч. 1" или "2 ст. 58.3" Федерального закона от 24.07.2009 N 212-ФЗ.

Кроме того, в "п. п. 7, 8" данного Письма Минтруд России отвечает на вопрос, как определить сумму страховых взносов по дополнительным тарифам при частичной занятости физического лица в течение месяца на работах по "подп. 1" - "18 п. 1 ст. 27" Закона N 173-ФЗ с разными классами (подклассами) условий труда. В такой ситуации страховые взносы начисляются по каждому дополнительному тарифу пропорционально количеству отработанных дней (часов) на соответствующих рабочих местах в общем количестве дней (часов) (с учетом работы сверхурочно, в выходные, праздничные дни) в данном месяце. Рассматриваемые страховые взносы начисляются на всю сумму выплат и вознаграждений, которые начислены в пользу данного работника в течение месяца, независимо от того, за какие периоды производятся выплаты.

Если к специализированным организациям, аккредитованным на проведение аттестации рабочих мест, относятся испытательные лаборатории (центры), срок действия аттестатов аккредитации которых истекает в 2014 г., эти компании могут проводить оценку без учета требований, касающихся количества и состава экспертов до 31 декабря 2014 года включительно ("ч. 2 ст. 27" Федерального закона от 28.12.2013 N 426-ФЗ).

"Кодекс" РФ об административных правонарушениях также дополнен новыми нормами. "Часть 2 ст. 5.27.1" КоАП РФ предусматривает ответственность работодателя за нарушение порядка проведения специальной оценки условий труда на рабочих местах или ее непроведение. В этом случае применяется мера в виде предупреждения или штрафа (в частности, для юрлиц - от 60 до 80 тыс. руб.). Ответственность специализированной организации за нарушение порядка проведения специальной оценки условий труда устанавливается "ст. 14.54" КоАП РФ. Изменения, внесенные в Кодекс РФ об административных правонарушениях, вступят в силу с 1 января 2015 г. ("ч. 2 ст. 15" Федерального закона от 28.12.2013 N 421-ФЗ).

В дополнение следует добавить, что расходы на проведение специальной оценки условий труда не учитываются в целях УСН (Письмо Минфина России от 30.06.2014 N 03-11-09/31528 (направлено Письмом ФНС России от 30.07.2014 N ГД-4-3/14877)). Позиция финансового ведомства не является бесспорной. "Подробнее" см. Новые документы для бухгалтера. Выпуск от 20.08.2014.

Также отметим, что эти расходы можно возместить за счет начисленных в ФСС РФ взносов на травматизм ("п. 3" Правил финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами (утв. Приказом Минтруда России от 10.12.2012 N 580 н в редакции Приказа Минтруда России от 20.02.2014 N 103 н)).

Главная » Трудовое право » Что делать, если работодатель не платит в пенсионный фонд?

Что такое страховой взнос в ПФР

В России каждый работающий человек обязан уплачивать НДФЛ, а также взносы в Пенсионный фонд Российской Федерации. Как правило, самозанятые граждане вносят средства самостоятельно. За трудящихся на частных предприятиях это делает непосредственный работодатель.

Трудовые отношения возникают на основании заключенного договора. В нем отражаются основные положения, которые смогут помочь сторонам разрешить конфликт. Права сторон защищает законодательство РФ. Практика показывает, что именно работодатели нарушают права своих работников.

Федеральный закон N167 «Об обязательном пенсионном страховании в Российской Федерации» от 15 декабря 2001 года говорит о том, что каждый гражданин Российской Федерации подлежит обязательному пенсионному страхованию.

Закон устанавливает обязанность работодателя уплачивать взносы в Пенсионный фонд за своих работников. Из них формируется фонд. Далее он направляется на выплату пенсии.

Внимание! Отчисления за работника обязаны вносить следующие категории работодателей:

- юридические лица, то есть руководители предприятий, где трудятся граждане РФ;

- индивидуальные предприниматели уплачивают взносы в ПФ за себя и за своих работников, если таковые имеются;

- юристы, адвокаты, нотариусы;

- самозанятые граждане РФ, которые не числятся ни на одном предприятии, но осуществляют трудовую деятельность и получают доход.

В России существует возможность увеличить размер будущей пенсии путем внесения дополнительных взносов в бюджет. Программа софинансирования успешно работает с 2014 года.

Обратите внимание на то, что работодатель обязан вносить страховые взносы в любом случае. Даже если сотрудник осуществляет трудовую деятельность по совместительству.

В случае нарушения права работника наниматель подлежит обязательному привлечению к ответственности.

Раньше получателем страховых взносов была федеральная налоговая служба. В 2018 году все изменилось. Теперь работодатель уплачивает взносы напрямую на реквизиты в ПФ РФ.

Размер платежа

Каждый гражданин обязан знать, сколько работодатель уплачивает за него взносов Пенсионный фонд РФ. Это необходимо для того, чтобы исключить факт нарушения со стороны начальства.

По общим правилам, любой наниматель уплачивает за каждого сотрудника 22% от заработной платы. Причем отчисления производятся не из жалованья специалиста, а из бюджета заработной платы фирмы.

Важно! Для того чтобы произвести отчисления, необходимо обратиться в территориальное подразделение федеральной налоговой службы, где получить специальный код КБК. Отчисления производятся на расчетный счет через любой банк России.

Пример расчета суммы взноса в Пенсионный фонд РФ:

Иванов И.И. получает заработную плату размером 20 000 рублей.

С нее начисляются:

- НДФЛ;

- пенсионные, страховые взносы.

Таким образом, отчисления из жалованья составят:

- 20 000 * 13% = 2 600 рублей – размер НДФЛ;

- 20 000 * 22% = 4 400 рублей составляет сумма отчислений в Пенсионный фонд Российской Федерации.

На руки работник получает 20 000 – 2 600 = 17 400 рублей. Обратите внимание на этот факт. Из содержания специалиста удерживается не более 13 процентов. Остальные 22% уплачивает работодатель из фонда заработной платы.

Зачастую наемники не желают уплачивать подобные суммы, так как это накладно. В таком случае они принимают на работу людей не официально, без заключения трудового договора.

В некоторых случаях работодатель принимает людей на работу официально, однако жалованье уплачивает «в конверте».

Таким образом, у граждан не формируется пенсионный бюджет. В будущем размер государственного обеспечения будет невелик, что не может порадовать пенсионера. Чтобы избежать этого, стоит заранее оговаривать с работодателем возможность официального трудоустройства и получения «белой» заработной платы.

Если наниматель отказывается уплачивать взносы в Пенсионный Фонд Российской Федерации, его можно привлечь к ответственности.

Обратите внимание на то, что размер будущей пенсии напрямую зависит от стажа и суммы содержания. Поэтому если ваш работодатель не выполняет обязательство по уплате взносов, сразу обращайтесь в надлежащие службы, например, в инспекцию по охране и защите труда.

Как влияет стаж на размер пенсии, читайте тут.

По какой причине работодатель может не перечислять взносы

Разрешенных причин, по которым работодатель может не уплачивать страховые взносы, не существует.

Учтите! Чаще наниматели отказываются предоставлять отчисления по следующим причинам:

- нет денег на осуществление выплат;

- работодатель не желает выплачивать лишних денежных средств;

- на предприятии нет официально трудоустроенных граждан;

- в фирме практикуется выдача заработной платы «в конверте».

Однако все вышеперечисленные причины, по которым наниматель не перечисляет взносы в Пенсионный фонд, незаконны. При обнаружении нарушения руководителя привлекают к дисциплинарной, административной или уголовной ответственности.

По статистическим данным каждое третье предприятие не уплачивает за своих работников взносы в Пенсионный фонд РФ. Тридцать процентов работающего населения в конце концов не получают заработанную пенсию.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Как проверить наличие отчислений

Согласно статье 432 Налогового кодекса Российской Федерации, работодатель обязан уплачивать взносы в Пенсионный Фонд не позднее пятнадцатого числа отчетного периода. Если в течение этого периода наниматель не перечислил денежные средства по указанным реквизитам, его можно привлечь к ответственности.

Специалисты советуют работникам самостоятельно узнавать, перечисляет ли работодатель положенные взносы в Пенсионный фонд. Если обнаруживается факт нарушения действующего законодательства, имеется возможность подать жалобу на руководителя в трудовую инспекцию, прокуратуру, суд.

Проверить, осуществляет ли руководитель перевод отчислений в ПФ РФ, можно несколькими способами:

- в личном кабинете пользователя на официальном сайте Пенсионного фонда Российской Федерации;

- на новом портале Государственные услуги;

- получить отчетные документы в бухгалтерии работодателя;

- написать официальный запрос в ПФ РФ;

- обратиться с официальным заявлением в многофункциональный центр России.

Федеральный закон N167 «Об обязательном пенсионном страховании в Российской Федерации» от 15 декабря 2001 года дает возможность работнику запрашивать информацию об отчислениях в ПФ РФ. Никто не имеет права отказать гражданину в предоставлении подобных данных.

Как действовать, если отчисления отсутствуют

Запомните! Если вы обнаружили, что работодатель не производит отчисления в Пенсионный фонд РФ, стоит следовать общепринятой процедуре:

- попросить объяснений у работодателя, почему он не производил отчисления в ПФ РФ;

- потребовать от него произвести отчисления;

- если руководитель по-прежнему отказывается перечислять взносы в ПФ РФ, стоит писать жалобу в надлежащие органы.

Разрешить конфликт между работником и работодателем смогут несколько государственных органов:

- инспекция по охране и защите труда;

- областная, районная, городская прокуратура;

- мировой, арбитражный, городской, районный суд.

Жалоба для каждого органа составляется по принятой форме. Однако унифицированного образца не существует.

Но есть информация, обязательная для отражения в любом заявлении:

- наименование органа, куда подается жалоба, а также его территориальное предназначение;

- фамилия, имя, отчество заявителя, место его регистрации и проживания, а также контактный номер телефона, адрес электронной почты;

- наименование работодателя, его место нахождения, юридический адрес регистрации;

- имя, фамилия, отчество руководителя, должность нарушителя;

- факты, которые прямо свидетельствует о нарушении права работника;

- обстоятельства, при которых произошло нарушение права;

- требования, которые предъявляет заявитель к работодателю;

- перечень документов, которые прилагаются к жалобе;

- дата и подпись заявителя.

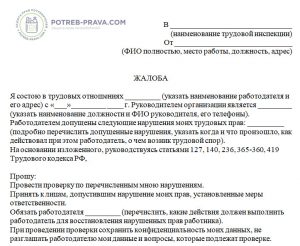

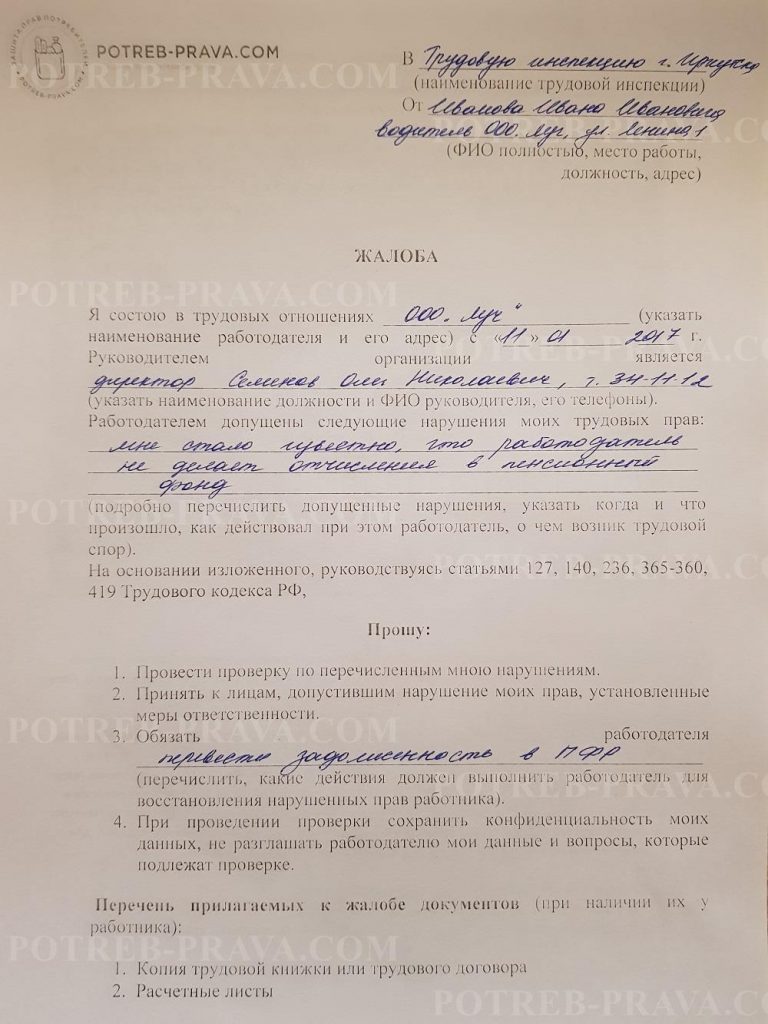

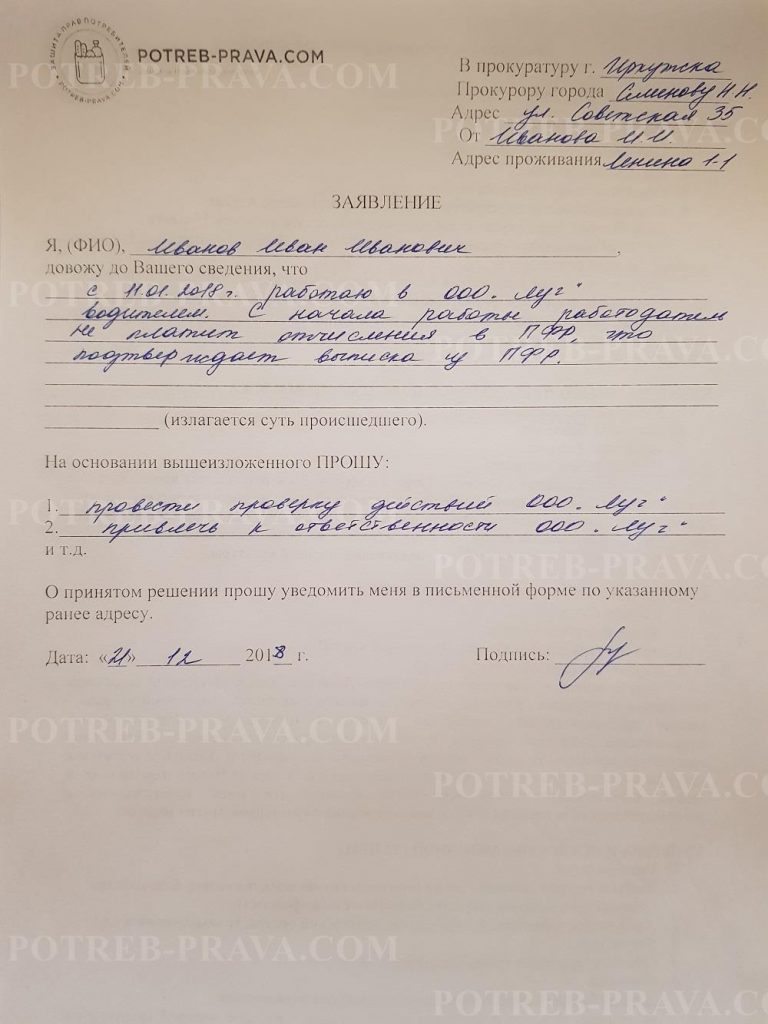

ВНИМАНИЕ! Посмотрите заполненный образец жалобы в трудовую инспекцию:

Кроме вышеуказанной информации следует обязательно отразить некоторые другие данные и предоставить некоторые бумаги, например:

- индивидуальный налоговый номер работодателя и заявителя;

- расчетные листы по заработной плате за период нарушения;

- копия трудового договора;

- копия трудовой книжки.

Обратите внимание! Подать жалобу анонимно не получится. Подобные заявления принимают только специалисты налоговой службы и инспекции по охране и защите труда.

Прежде чем подавать жалобу в одну из вышеуказанных инстанций, стоит уточнить информацию о перечислении взносов. Вполне возможно, что в первый раз вам предоставили неверные данные.

Для этого стоит лично посетить территориальное подразделение Пенсионного фонда РФ и запросить информацию о движении средств фонда. От работодателя можно запросить копии платежных документов, свидетельствующих о перечислении средств.

Если все бумаги в порядке, направлять жалобу в трудовую инспекцию, прокуратуру, суд не имеет смысла. Это значит, что в первый раз вы получили неверную информацию. Для уточнения данных можете повторно направить запрос через месяц.

Если работодатель задерживает перечисление взносов в ПФ РФ, факт также считается нарушением. Чаще за него в отношении руководителя избирается наказание в виде штрафного взыскания.

Выплата черной заработной платы считается огромным нарушением со стороны работодателя. При наличии жалобы проводится внутреннее расследование. При обнаружении фактов нарушения руководителя привлекают к ответственности.

Если работник просто желает привлечь работодателя к ответственности, то следует обратиться в трудовую инспекцию или прокуратуру. Если сотрудник желает получить с руководителя компенсацию, стоит писать исковое заявление в суд.

ВНИМАНИЕ! Посмотрите заполненный образец заявления в Прокуратуру на работодателя:

Посмотрите видео. Что делать, если работодатель не делает отчислений в ПФ:

Обращение к работодателю

Прежде чем обращаться в суд, рекомендуется попробовать самостоятельно разрешить конфликт. Для этого стоит поговорить с непосредственным руководителем.

Следуйте общепринятой процедуре:

- напишите официальное заявление на имя непосредственного руководителя;

- попросите его принять вас и попытайтесь поговорить с ним;

- запросите представить вам платежные документы;

- не стесняйтесь требовать от нанимателя выполнить обязательства;

- если все усилия оказываются тщетными, можно подавать заявление в трудовую инспекцию, прокуратуру, суд.

Если руководитель отказывается вам представлять интересующие вас бумаги, объясните, что любой работник вправе знакомиться с документами, которые касаются уплаты пенсионных взносов.

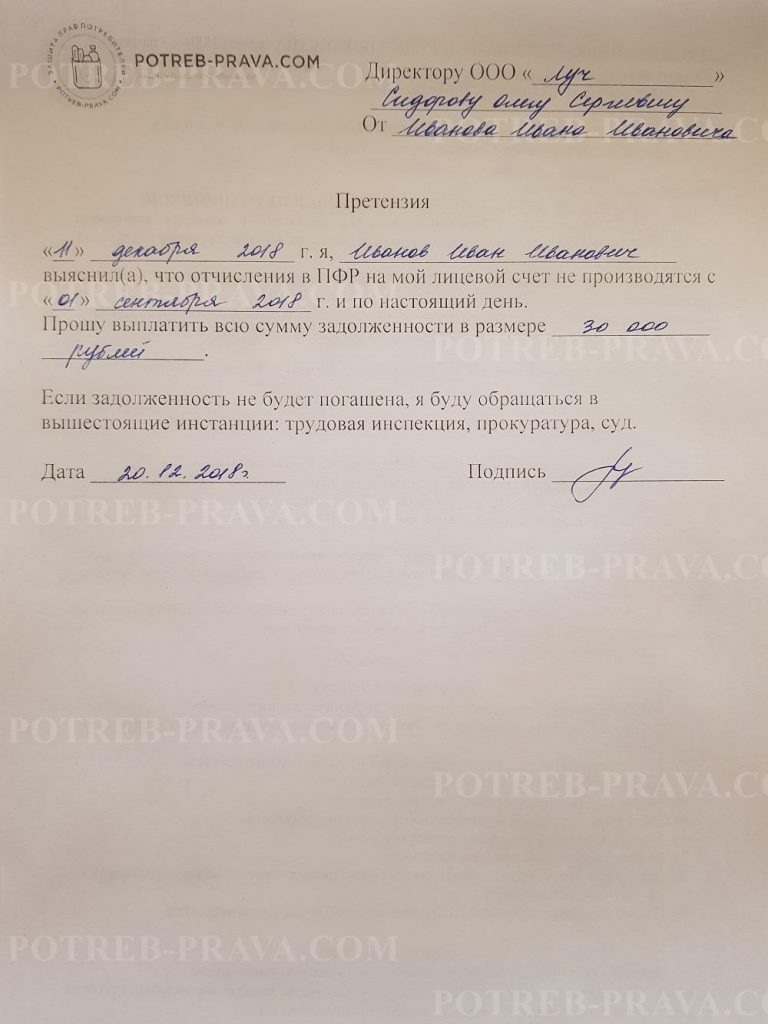

ВНИМАНИЕ! Посмотрите заполненный образец претензии к работодателю:

Как составить иск

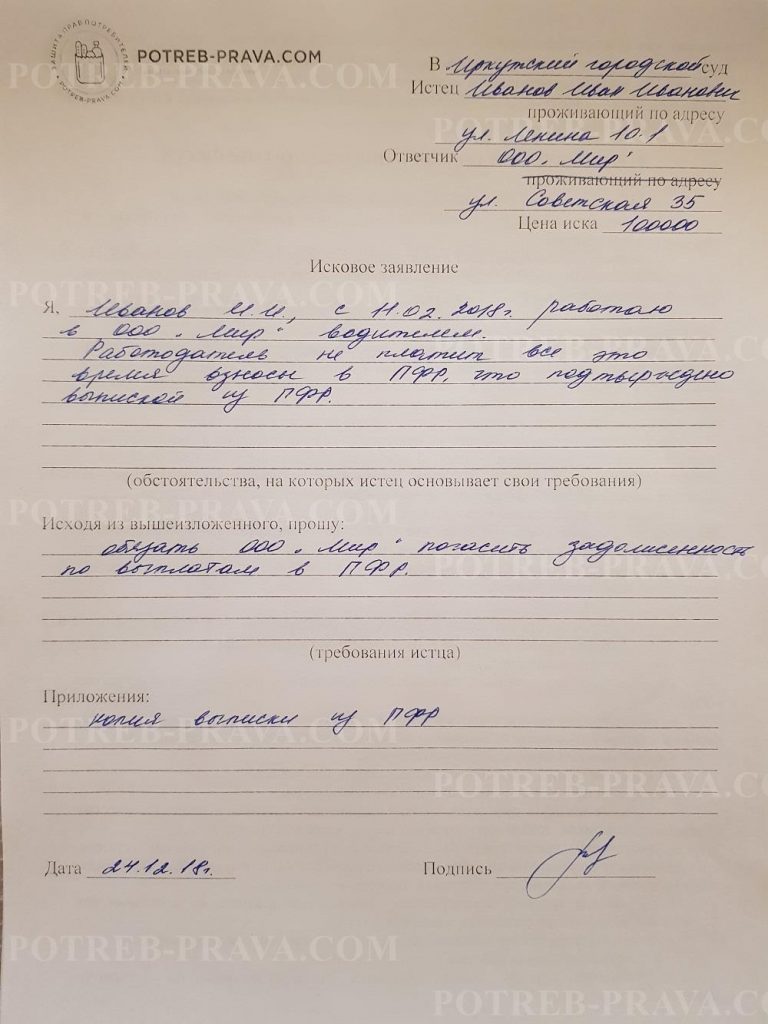

Исковое заявление в суд на работодателя составляется с применением правил, описанных в статье 131 Гражданского кодекса Российской Федерации. Надо заметить, что единой утвержденной формы не существует. Однако территориальное подразделение суда вправе разрабатывать собственные образцы. Как правило, они публикуются на официальном сайте судебного органа.

Важно! В целом, любое исковое заявление составляется с учетом следующей информации:

- наименование судебного органа, а также его территориальное предназначение, например, Мировой суд Москвы;

- фамилия, имя, отчество заявителя, место его регистрации, проживания, а также контактный номер телефона;

- наименование ответчика, место его регистрации;

- имя, фамилия, отчество руководителя предприятия;

- суть проблемы, при каких обстоятельствах истцу пришлось написать исковое заявление;

- кто, по вашему мнению, виновен в нарушении прав работника;

- требования, предъявляемые к работодателю;

- законодательное обоснование требований;

- перечень бумаг, прилагаемых к исковому заявлению;

- дата и подпись.

Обратите внимание на то, что в заявлении требуется отражать точные даты, имена, фамилии, номера телефонов, суммы и так далее.

Исковое заявление подается в мировой, районный, городской суд по месту:

- регистрации фирмы;

- нахождения предприятия;

- регистрации, проживания истца.

Если стоимость иска меньше или равна пятидесяти тысячам рублей, то он подается в мировой суд, если больше – в районный, городской.

Согласно статье 333.36 Налогового кодекса Российской Федерации, истцы, подающие заявления по вопросам, связанным с нарушением трудового законодательства, освобождены от уплаты государственной пошлины.

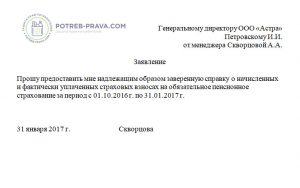

ВНИМАНИЕ! Посмотрите заполненный образец иска в суд на работодателя не делавшего отчисления в пенсионный фонд:

Что ждет работодателя за нарушение

За неуплату взносов в Пенсионный фонд Российской Федерации работодателя привлекают к ответственности.

Раньше за подобное нарушение в отношении руководителя избиралась следующая мера наказания:

- штраф в размере 20% от суммы задолженности;

- штрафное взыскание в размере 40% от суммы задолженности в том случае, если наниматель является злостным неплательщиком.

Обратите внимание на то, что злостным неплательщиком считается работодатель, который неоднократно нарушал нормы трудового законодательства РФ.

В 2017 году отказ работодателя уплачивать пенсионные взносы приравнивается к налоговым нарушениям. Их рассматривают с применением статьи 122 Налогового кодекса Российской Федерации.

Статьи 198 и 199 Уголовного кодекса Российской Федерации также помогают избрать наказание в отношении нерадивого работодателя.

Уголовная ответственность

С десятого августа 2017 года нанимателей, неоднократно нарушающих нормы налогового и трудового права, привлекают к уголовной ответственности по статьям 198 и 199 УК РФ.

Уголовное дело может заводиться в том случае, если за последние три года работодатель не выплатил более пяти миллионов рублей.

Если долг вырос до 15 миллионов рублей, то работодателя ждет наказание в виде полумиллиона штрафа и шести лет лишения свободы.

За несвоевременное предоставление отчетности также положен штраф. Если речь идет о больших суммах, то максимальное наказание за совершение подобного правонарушения составит четыре года тюремного заключения.

Посмотрите видео. Роструд: как защитить права ребенка:

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно ! Или позвоните нам по телефонам:

+7-495-899-01-60

Москва, Московская область

+7-812-389-26-12

Санкт-Петербург, Ленинградская область

8-800-511-83-47

Федеральный номер для других регионов России

Если ваш вопрос объемный и его лучше задать в письменном виде, то в конце статьи есть специальная форма, куда вы можете его написать и мы передадим ваш вопрос юристу, специализирующемуся именно на вашей проблеме. Пишите! Мы поможем решить вашу юридическую проблему.

Читайте также: