2 ндфл что значит если сумма вычета равна сумме дохода

Опубликовано: 09.07.2026

Если вы выдаёте зарплату работникам или дивиденды учредителям, вам нужно удерживать с этих выплат НДФЛ и перечислять его в налоговую. Существует два отчёта по НДФЛ: ежеквартальный 6-НДФЛ и ежегодный 2-НДФЛ. Отчёт 2-НДФЛ отменяют с 2021 года, но за 2020 год его нужно сдать в прежней форме. В этой статье мы расскажем о том, как заполнить 2-НДФЛ.

Если в течение года ни один человек не получал от вас доходы, 2-НДФЛ сдавать не нужно.

Что такое НДФЛ

НДФЛ — это налог на доходы физических лиц. Его платит каждый человек, который получает доход. Но чаще всего он платит не сам, а этим занимается организация, в которой он работает.

Наняв работника, вы становитесь его налоговым агентом. Теперь вы должны считать, удерживать и перечислять в налоговую НДФЛ с его зарплаты. Важно: вы платите НДФЛ не из своих денег, а удерживаете из зарплаты сотрудника. То есть вы посредник между ним и государством. Обычно, размер НДФЛ 13% от дохода. Но бывает и больше. Например, с выигрыша в лотерею нужно заплатить 35%.

Сроки сдачи отчётности 2-НДФЛ

2-НДФЛ нужно сдавать раз в год до 1 марта. Если срок выпадает на выходной или праздник, он переносится на следующий рабочий день.

Не забывайте каждый квартал сдавать отчёт 6-НДФЛ. Подробнее о нём читайте в статье «Как подготовить отчёт 6-НДФЛ».

Правила заполнения формы 2-НДФЛ

2-НДФЛ состоит из справок на каждого сотрудника. В справке отражается информация о доходах, вычетах, исчисленном, удержанном и перечисленном налоге.

- Исчисленный налог — 13% от разницы между доходами и налоговыми вычетами.

- Удержанный налог — сколько НДФЛ вы удержали из зарплаты сотрудника.

- Перечисленный налог — сколько НДФЛ вы перечислили в налоговую.

Чаще всего трудности возникают при заполнении суммы перечисленного налога. В течение всего года вы платите общую сумму НДФЛ по всем сотрудникам, а в 2-НДФЛ её нужно распределить отдельно по каждому. Если вы всегда перечисляли ровно столько, сколько должны, проблем не будет — исчисленный, удержанный и перечисленный налог будут равны. Но встречаются ситуации, когда эти суммы различаются. Причины бывают разные. Например, при пересчёте налога в случае увольнения сотрудника вы не можете удержать налог, а при несвоевременном перечислении налога в бюджет образуется недоплата.

Что делать, если вы недоплатили НДФЛ

Если вы можете удержать недоплаченный НДФЛ, сделайте это до подачи 2-НДФЛ. Так вы сначала погасите недоимку, а потом распределите перечисленный налог по сотрудникам. Тогда в 2-НДФЛ начисленный, удержанный и перечисленный налог будут равны.

Если вы недоплатили и не можете удержать налог, например, сотрудник уже уволился, подготовьте справку 2-НДФЛ с признаком «2». В ней начисленный налог будет отличаться от удержанного и перечисленного. Также заполните строку «Сумма налога, не удержанная налоговым агентом».

Что делать с переплатой НДФЛ

Есть две причины переплаты:

- Вы удержали у сотрудника нужную сумму НДФЛ, но по ошибке перечислили больше. Такое может случиться из-за ошибки в платёжке. В этом случае переплату можно только вернуть или зачесть в счёт платежей по другому налогу. Зачесть в счёт предстоящих платежей по НДФЛ не получится. Всё потому, что НДФЛ — это налог, который удерживают из зарплаты сотрудника. Платить его из личных средств нельзя, а вот другие можно, например, УСН или НДС. В 2-НДФЛ такая переплата не отражается.

- Вы удержали у сотрудника больше НДФЛ, чем нужно. Такую переплату вы должны вернуть ему по заявлению в течение трёх месяцев.

Вы можете вернуть эту сумму из своих денег, а потом уменьшать на неё платежи по НДФЛ за всех сотрудников. И так, пока полностью не возместите налог, но в рамках трёх месяцев. Иногда суммы налога, который предстоит перечислить в ближайшие три месяца, не хватает для возмещения переплаты. Поэтому прикиньте будущие платежи заранее. И если поймёте, что их недостаточно, подайте в налоговую заявление о возврате излишне удержанного налога. Это нужно сделать в течение 10 дней со дня получения заявления от сотрудника.

Когда подают аннулирующие справки

Чаще всего, когда отправили отчёт не в ту налоговую. Если 2-НДФЛ нужно просто скорректировать, сразу подайте корректировку — аннулирующую справку перед этим не подавайте.

В аннулирующей справке в поле «признак» ставят код 99. А в полях «Сумма дохода», «Сумма исчисленного налога», «Сумма удержанного налога», «Сумма перечисленного налога» — нули.

Сдавайте отчётность в три клика

Эльба поможет вам работать без бухгалтера. Она подготовит отчёты, посчитает налоги и не потребует от вас специальных знаний.

Как выдать сотруднику справку 2-НДФЛ

Сотрудники получают 2-НДФЛ на руки, например, если увольняются. Для этого случая с 2019 года действует своя версия формы. Пользуйтесь ей.

Однако 2 октября 2018 года вышел приказ ФНС № ММВ-7-11/566, которым утверждена новая форма этой справки. Вместе с тем в приказе отмечается, что 2-НДФЛ предоставляется в налоговый орган, а сотрудникам на руки для их личных целей выдается специальная справка «О доходах и суммах налога физического лица». Приказ ввел новые формы с 2019 года.

Справка для выдачи сотруднику практически копирует форму 2-НДФЛ старого образца. В нее внесены небольшие изменения, в частности, удалены некоторые поля.

Порядок заполнения справки о доходах

Справка состоит из заголовка и пяти разделов:

- Раздела 1 «Данные о налоговом агенте»;

- Раздела 2 «Данные о физическом лице — получателе дохода»;

- Раздела 3 «Доходы, облагаемые по ставке __%»;

- Раздела 4 «Стандартные, социальные и имущественные налоговые вычеты»;

- Раздела 5 «Общие суммы дохода и налога».

Заголовок

В заголовке указываются:

- Год за которые подается справка, например 2018.

- От — дата справки в формате ДД.ММ.ГГГГ, например 09.02.2018. Для корректирующей или аннулирующей справки также текущая дата.

Из заголовка новой формы исключили поля: номер справки, ее признак, номер корректировки, а также код ИФНС. Это связано с тем, что форма не предназначена для подачи в налоговый орган.

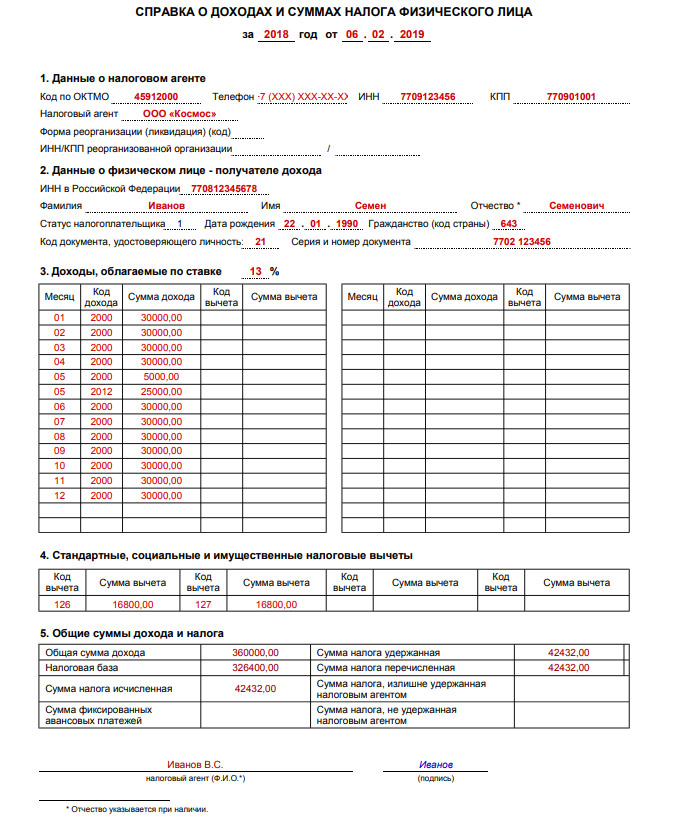

Раздел 1. Данные о налоговом агенте

Пример заполнения раздела 1

Код по ОКТМО — указываются параметры того подразделения, которое выплачивало доходы (если головное — коды головного, если обособленное — коды обособленного подразделения) согласно Общероссийскому классификатору территорий муниципальных образований ОК 033-2013, утв. приказом Росстандарта от 14.06.13 № 159-ст. Поле состоит из 11 знакомест. Если код имеет 8 знаков, справа никакие символы не проставляются. Предприниматели на ЕНВД или ПСН ставят код по месту осуществления деятельности. ИП на других системах налогообложения, а также нотариусы, адвокаты и прочие ставят код по месту жительства.

Правопреемник налогового агента указывает код по ОКТМО по месту нахождения реорганизованной организации или обособленного подразделения реорганизованной организации.

ИНН — 10 знаков для юрлиц, 12 знаков для ИП.

КПП — заполняют только юрлица. Если у организации есть обособленное подразделение, ставится КПП по месту нахождения обособленного подразделения.

Налоговый агент — указывается сокращенное наименование (в случае отсутствия — полное) организации согласно ее учредительным документам. При этом содержательная часть (аббревиатура или название) располагается в начале строки. Примеры: «школа № 25», «ОКБ «Вымпел».

В случае оформления Справки правопреемником реорганизованной организации указывается наименование реорганизованной организации либо обособленного подразделения реорганизованной организации.

Предприниматели вписывают фамилию, имя, отчество согласно документу, удостоверяющему личность. Сокращения не допускаются. Двойная фамилия пишется через дефис. Пример: Немирович-Данченко Владимир Иванович.

Форма реорганизации (ликвидации). В поле указывается код:

- Ликвидация

- Преобразование

- Слияние

- Разделение

- Присоединение

- Разделение с одновременным присоединением

Если организация не ликвидируется, не преобразуется и т.п., то поле остается пустым.

ИНН/КПП реорганизованной организации — указывается для реорганизованной организации или обособленного подразделения реорганизованной организации.

Раздел 2. Данные о физическом лице-получателе дохода

Пример заполнения раздела 2

ИНН в Российской Федерации - ИНН физического лица, подтверждающий постановку на учет в ИФНС. При отсутствии ИНН данное поле не заполняется. Фамилия, Имя, Отчество — указывается согласно документу, удостоверяющему личность, указанному ниже. Отчество при наличии. Не допускается сокращений. Для указания ФИО иностранцев можно использовать латинский алфавит.

Статус налогоплательщика - указывается код:

- для резидента РФ;

- для нерезидента РФ;

- для нерезидента РФ, признаваемого высококвалифицированным специалистом;

- для участников Государственной программы по оказанию содействия добровольному переселению в Россию соотечественников, проживающих за рубежом, не являющихся резидентами РФ;

- для беженцев и лиц, получивших временное убежище на территории России, не являющихся резидентами РФ;

- для иностранных граждан, работающих в России по найму на основании патента.

Если в течение года физическое лицо меняло гражданство и в определенный период являлось резидентом РФ — ставится 1. Для иностранцев, работающих на основании патента, в любом случае ставится 6.

Дата рождения - дата в формате ДД.ММ.ГГГГ, например 01.04.1992.

Гражданство - указывается код по Общероссийскому классификатору стран мира (ОКСМ). Для граждан России — код 643. При отсутствии у физического лица гражданства ставится код страны, выдавшей документ, удостоверяющий личность.

Код документа, удостоверяющего личность - указывается согласно справочнику «Коды видов документов, удостоверяющих личность налогоплательщика» приложения 1 Приказа ФНС № ММВ-7-11/485@. Пример: 21— паспорт РФ, 07 — военный билет.

Серия и номер - указываются реквизиты документа: серия и номер документа, знак «№» не ставится.

Раздел 3. Доходы, облагаемые по ставке __%

Пример заполнения раздела 3

В разделе 3 указываются сведения о доходах, начисленных и фактически полученных физическим лицом в денежной или натуральной форме, а также в виде материальной выгоды, по месяцам налогового периода и соответствующих профессиональных вычетов . Стандартные, социальные и имущественные налоговые вычеты отражаются в разделе 4. В заголовке указывается по какой ставке __% исчислены суммы налога. Если в течение отчетного года физическому лицу выплачивались доходы по разным ставкам, данный раздел заполняется для каждой из ставок.

Какие могут быть ставки НДФЛ:

- 13% — основная ставка для налоговым резидентом РФ. По этой ставке облагаются: заработная плата, вознаграждения по гражданско-правовым договорам, доходы от продажи имущества, дивиденды и т.п. В некоторых случаях по ставке 13% облагаются доходы нерезидентов: от осуществления трудовой деятельности; от осуществления трудовой деятельности в качестве высококвалифицированного специалиста; от осуществления трудовой деятельности участниками Госпрограммы содействия добровольному переселению в РФ соотечественников, проживающих за рубежом; от исполнения трудовых обязанностей членами экипажей судов, плавающих под Российским флагом

- 15% — ставка для нерезидентов РФ получающих дивиденды от российских организаций

- 30% — ставка для прочих доходов физических лиц-нерезидентов

- 35% — ставка налогообложения доходов от выигрышей, призов, процентных доходов по вкладам и в некоторых других случаях

Месяц — указывается в хронологическом порядке номер месяца за который был начислен доход.

Код дохода - указывается соответствующий код доходов, выбираемый из «Кодов видов доходов налогоплательщика».

Сумма дохода — по указанному коду дохода отражается сумма начисленного и фактически полученного дохода.

Код вычета — напротив тех видов доходов, в отношении которых предусмотрены соответствующие вычеты, или которые подлежат налогообложению не в полном размере указывается соответствующий код вычета, выбираемый из «Кодов видов вычетов налогоплательщика».

По доходам, о которых говорится в статьях 214.1, 214.2 и 214.3 НК РФ (доходы по ценным бумагам, вкладам, РЕПО), для одного кода дохода может быть указано несколько кодов вычета. Тогда первый код отражается напротив кода дохода, а остальные — строками ниже без заполнения полей «Месяц», «Код дохода» и «Сумма дохода».

Сумма вычета — заполняется только для доходов, в отношении которых предусмотрены профессиональные вычеты, и в отношении доходов, которые облагаются НДФЛ не в полном размере согласно статье 217 НК РФ. Сумма вычета не должна превышать сумму дохода.

Раздел 4. Стандартные, социальные и имущественные налоговые вычеты

Пример заполнения раздела 4

Указанные вычеты предоставляются только с доходов, облагаемых НДФЛ по ставке 13%, и только резидентам России.

Код вычета - указывается соответствующий код стандартного вычета из справочника «Коды видов вычетов налогоплательщика» (приложение № 2 к приказу ФНС России от 10.09.15 № ММВ-7-11/387@). Если вид вычета в справочнике отсутствует, следует указывать код 620 (письмо ФНС России от 11.02.14 № БС-4-11/2189).

Сумма вычета — по указанному коду.

Уведомление, подтверждающее право на социальный налоговый вычет; Уведомление, подтверждающее право на имущественный налоговый вычет - заполняется в случае предоставления социального/имущественного вычета. Указывается номер и дата уведомления, а также код налогового органа, выдавшего уведомление. При наличии нескольких уведомлений, заполняется несколько строк для отражения реквизитов всех уведомлений.

Раздел 5. Общие суммы дохода и налога

Заполнение раздела 5 и подпись справки

В разделе 5 отражаются суммы начисленного и фактически полученного дохода, а также суммы начисленного, удержанного и перечисленного НДФЛ по ставке, указанной в разделе 3.

Данные о начисленных суммах НДФЛ нужно округлять до полных рублей согласно пункту 6 статьи 52 Кодекса — сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля.

Общая сумма дохода - сумма начисленного и фактически полученного дохода без учета вычетов, отраженных в разделах 3 и 4.

Налоговая база - база, с которой был начислен НДФЛ. Равняется разнице между «Общей суммой дохода», и общей суммы вычетов, отраженных в разделах 3 и 4 справки.

Сумма налога исчисленная - Общая сумма начисленного НДФЛ.

Сумма фиксированных авансовых платежей - на эту сумму уменьшается начисленный НДФЛ.

Сумма налога удержанная — общая сумма удержанного НДФЛ. Для справки с признаком 2 или 4 ставится ноль.

Сумма налога перечисленная — общая сумма перечисленного НДФЛ. Для справки с признаком 2 или 4 ставится ноль.

Сумма налога, излишне удержанная налоговым агентом — не возвращенная налоговым агентом излишне удержанная сумма НДФЛ, а также сумма переплаты по налогу, образовавшаяся из-за того, что налоговый статус физического лица в отчетном году изменился.

Сумма налога, не удержанная налоговым агентом — сумма начисленного НДФЛ, которую налоговый агент не удержал в отчетном периоде.

Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи — заполняется при наличии соответствующего уведомления. Указываются номер и дата уведомления, а также код налогового органа, выдавшего уведомление.

В заключительной части справки расписывается представитель налогового агента.

Пример заполнения Справки «О доходах и суммах налога физического лица»

С 1 января 2021 года вступили в силу изменения главы 23 НК. Теперь с доходов, превысивших 5 млн рублей, НДФЛ надо платить по ставке 15 %. Расскажем, кого это касается, как посчитать налог по новым правилам и как платить НДФЛ по повышенной ставке.

Кто применяет прогрессивную ставку по НДФЛ

Изменения в главу 23 НК РФ внёс Федеральный закон от 23.11.2020 № 372-ФЗ. Согласно новой редакции, налоговая ставка устанавливается в следующих размерах (ст. 224 НК РФ):

- 13 % — если сумма налоговых баз за налоговый период равна или меньше 5 млн рублей.

- 650 тыс. рублей и 15 % от суммы налоговых баз, превышающей 5 млн рублей, — если сумма налоговых баз за налоговый период составляет более 5 млн рублей.

Новую ставку применяют все налоговые агенты, от которых физлица получают доходы (п. 1 ст. 226 НК РФ): российские организации и ИП, нотариусы, адвокаты, обособленные подразделения иностранных организаций в РФ.

Как считать налоговую базу для прогрессивной ставки НДФЛ

Налоговые базы, к которым применяется прогрессивная налоговая ставка, мы собрали в таблице. Для резидентов и не резидентов РФ перечень доходов отличается (п. 2.1 ст. 210 НК РФ, абз. 3-7, 9 п. 3 ст. 224 НК РФ).

- доходы от долевого участия (в том числе дивиденды, выплаченные иностранной организации по акциям (долям) российской организации, признанных отражёнными в налоговой декларации в составе доходов);

- доходы в виде выигрышей, полученных участниками азартных игр и лотерей;

- доходы от операций с ценными бумагами и производными финансовыми инструментами;

- операции РЕПО, объект которых ценные бумаги;

- операции займа ценными бумагами;

- доходы участников инвестиционного товарищества;

- операции с ценными бумагами и с производными финансовыми инструментами, учитываемым на индивидуальном инвестиционном счете;

- доходы в виде сумм прибыли контролируемой иностранной компании (в т. ч. фиксированной прибыли);

- иные доходы, в отношении которых применяется налоговая ставка, предусмотренная п. 1 ст. 224 НК РФ — основная налоговая база, к которой относятся зарплата, премии, отпускные и т.п.

- от трудовой деятельности по найму в РФ на основании патента;

- от трудовой деятельности в качестве высококвалифицированного специалиста;

- от трудовой деятельности участниками госпрограммы по добровольному переселению в РФ соотечественников, проживающих за рубежом, а также членами их семей;

- от трудовых обязанностей членов экипажей судов, плавающих под флагом РФ;

- от трудовой деятельности иностранных граждан и лиц без гражданства, признанных беженцами или получивших временное убежище на территории РФ;

- в виде процентов по вкладам (остаткам на счетах) в банках, находящихся на территории РФ.

* Не применяется данная ставка к доходам резидентов РФ, облагаемым по ставкам, предусмотренным п. 1.1, 2, 5 и 6 ст. 224 НК РФ.

Каждая из перечисленных баз определяется в отношении доходов физического лица — налогового резидента РФ отдельно. Это общее правило, которое закреплено налоговым кодексом (п.2.статьи 210). К каждому доходу применяются разные вычеты и получается своя база. Совокупность всех баз будут сравнивать с 5 млн рублей с 2023 года. А в 2021 и 2022 гг. с 5 млн будут сравнивать каждую базу самостоятельно.

Таким образом, с 1 января 2021 года введена повышенная ставка НДФЛ в размере 15 % в отношении совокупности всех налогооблагаемых доходов физического лица — налогового резидента РФ, превышающих за налоговый период 5 млн рублей.

Особые правила расчёта в 2021 и 2022 году

В отношении доходов, полученных в 2021 и 2022 году, налоговые ставки, установленные п. 1 и п. 3.1 ст. 224 НК РФ, применяются к каждой налоговой базе отдельно (п. 3 ст. 2 Федерального закона от 23.11.2020 № 372-ФЗ).

Это значит, что если совокупность всех налоговых баз за 2021 год превышает 5 млн рублей, а каждая база в отдельности не достигла этого размера, то ставка 15 % к доходам физлица не применяется.

Пример

Зарплата Михаила 300 000 рублей. За 12 месяцев 2021 года база составляет 3 600 000 рублей. Это основная налоговая база. Дополнительно в марте ему выплачены дивиденды в размере 2 500 000 рублей.

Сумма баз за налоговый период равна 6,1 млн рублей, что превышает 5 млн рублей. Но каждая база в отдельности меньше 5 млн рублей, поэтому ставка 15 % в этом случае не применяется. НДФЛ с доходов Михаила удержат по ставке 13 % и с зарплаты, и с дивидендов.

Как считать НДФЛ, если налоговая база превышает 5 млн рублей

НДФЛ надо исчислять на дату фактического получения дохода. Налог рассчитывается нарастающим итогом с начала года. Это применимо ко всем доходам, начисленным физлицу за налоговый период, если в отношении них действует прогрессивная ставка. При этом зачитывается сумма налога, удержанная в предыдущие месяцы текущего года.

При исчислении суммы налога не нужно учитывать доходы, которые налогоплательщик получил от других налоговых агентов.

Пример

Директору ООО ежемесячно выплачивается зарплата 700 000 рублей. Вычеты не предоставляются.

Для расчёта НДФЛ за каждый месяц надо определить налоговую базу нарастающим итогом с начала налогового периода. В зависимости от размера базы, к ней применяется прогрессивная ставка налога и зачитывается налог, удержанный в предыдущие месяцы.

- Январь. Налоговая база — 700 000 рублей, НДФЛ — 91 000 рублей (700 000 × 13 %).

- Февраль. Налоговая база за 2 месяца — 1 400 000 рублей, НДФЛ — 91 000 рублей ((700 000 + 700 000) × 13 % – 91 000 (НДФЛ за январь)).

- Март. Налоговая база — 2 100 000 рублей, НДФЛ — 91 000 рублей, (700 000 × 3 × 13% – 182 000 (НДФЛ за январь и февраль).

Расчёт налога с апреля по июль будет аналогичным. Каждый месяц бухгалтер ООО будет удерживать из зарплаты директора 91 000 рублей и перечислять ему 609 000 рублей.

С августа налоговая база превысит 5 млн рублей и составит 5 600 000 рублей (700 000 рублей × 8 месяцев). Теперь к базе, превышающей 5 млн рублей, будет применяться ставка 15 %. Вот как это работает.

- Август. Налоговая база — 5 600 000 рублей, НДФЛ — 103 000 рублей (650 000 + (5 600 000 — 5 000 000) × 15 % – 637 000).

- Сентябрь. Налоговая база — 6 300 000 рублей, НДФЛ — 105 000 рублей (650 000 + (6 300 000 — 5 000 000) × 15 % – 740 000).

За октябрь-декабрь налог нужно будет рассчитывать в таком же порядке. В каждом из месяцев удержанный с зарплаты НДФЛ составит 105 000 рублей, а директор получит на счёт 595 000 рублей.

Общая сумма НДФЛ за год равна 1 160 000 рублей, из которых 510 000 рублей составляет налог, исчисленный по ставке 15% с суммы дохода, превышающей 5 млн рублей. Для сравнения: если бы прогрессивной ставки не было, за год заплатили бы НДФЛ на сумму 1 092 000 рублей.

Как платить НДФЛ с 2021 года

Если на момент уплаты исчисленная и удержанная у физлица сумма НДФЛ превысила 650 000 рублей с начала года, — платите налог в следующем порядке (п. 7 ст. 226 НК РФ):

- отдельно уплатите по ставке 13 % сумму НДФЛ в части, не превышающей 650 тыс. рублей, которая относится к части налоговой базы до 5 млн рублей включительно;

- отдельно уплатите по ставке 15 % часть суммы НДФЛ, превышающую 650 тыс. рублей, относящуюся к части налоговой базы, превышающей 5 млн рублей.

При уплате налога по ставке 15 % в платежном документе укажите КБК 182 1 01 02080 01 1000 110 (Приказ Минфина РФ от 12.10.2020 № 236Н).

Доходы, превышающие 5 млн рублей, и НДФЛ по ставке 15 % подлежат отражению в отдельных разделах 6-НДФЛ. Подробнее об этом мы рассказали в статье «Новая форма расчёта 6-НДФЛ с 2021 года».

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

Галина, там ведь дальше написано, что с 5 млн будут сравнивать совокупность баз с 2023 года. А то что каждая база определяется отдельно, закреплено, как общее правило, налоговым кодексом. Вот как как написано в статье 210:

"2. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

2.1. Совокупность налоговых баз, в отношении которой применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 настоящего Кодекса, включает в себя следующие налоговые базы, каждая из которых определяется в отношении доходов физических лиц - налоговых резидентов Российской Федерации ОТДЕЛЬНО: (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

1) налоговая база по доходам от долевого участия (в том числе по доходам в виде дивидендов, выплаченных иностранной организации по акциям (долям) российской организации, признанных отраженными налогоплательщиком в налоговой декларации в составе доходов); (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

2) налоговая база по доходам в виде выигрышей, полученных участниками азартных игр и участниками лотерей; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

3) налоговая база по доходам по операциям с ценными бумагами и по операциям с производными финансовыми инструментами; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

4) налоговая база по операциям РЕПО, объектом которых являются ценные бумаги; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

5) налоговая база по операциям займа ценными бумагами; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

6) налоговая база по доходам, полученным участниками инвестиционного товарищества; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

7) налоговая база по операциям с ценными бумагами и по операциям с производными финансовыми инструментами, учитываемым на индивидуальном инвестиционном счете; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

8) налоговая база по доходам в виде сумм прибыли контролируемой иностранной компании (в том числе фиксированной прибыли контролируемой иностранной компании); (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

9) налоговая база по иным доходам, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 настоящего Кодекса (далее в настоящей главе - основная налоговая база). (в ред. Федерального закона от 23.11.2020 N 372-ФЗ) "

То есть, налоговые базы вычисляются всегда отдельно, а вот сравнивать с 5 млн в 2021-2022 надо каждую базу, а с 2023 совокупность баз.

Ошибка в формулировке есть, но не в том что базы определяются отдельно, а в том что " . начнёт действовать с 2023 года. " - оно уже действует.

Исправим текст. Спасибо за замечание.

Бланк справки 2-НДФЛ на 2019 год — это документ, который должен быть под рукой у каждого бухгалтера. В первую очередь он необходим, чтобы отчитаться по итогам года перед yалоговой службой. Кроме того, его используют для выдачи сотрудникам, которые просят сведения о выплаченной заработной плате и перечисленном подоходном налоге.

Что изменилось

С 01.01.2019 внесены изменения, которые придется учитывать всем работодателям, ИП и организациям, выплачивающим доход физическим лицам. На основании Приказа ФНС России от 02.10.2018 № ММВ-7-11/566@, форма будет не одна, а две. Одна из них используется для сдачи отчетности в ИФНС, а вторая — для выдачи обратившимся физическим лицам. Как уточняют представители Налоговой службы, образец заполнения формы справки 2-НДФЛ в 2019 году содержит некоторые ненужные для обычных граждан пункты. Что касается формы для ИФНС, то в нем почти все важное и нужное, поэтому основная часть структуры сохраняется.

Отметим, что оба документа будут называться одинаково — «Справка о доходах и суммах налога физического лица». Но чтобы бухгалтеры не запутались, вносится небольшая корректировка:

- отчет, который организации и ИП должны направлять в налоговые органы, в названии имеет сокращение «форма 2 НДФЛ» и официальный номер в классификаторе налоговых документов — КНД 1151078;

- документ, который выдается физлицу, когда оно обращается на основании ст. 230 НК РФ, ни сокращений, ни номеров в КНД не имеет.

![]()

Что касается отчета, который сдается в ИФНС с 2019 года, то в нем чуть больше изменений. Справка состоит из вводной части, двух разделов и одного приложения. В действовавшей ранее форме 2-НДФЛ было 5 разделов. Кроме того, налоговики удалили поля для указания ИНН физлиц и оставили только одно поле для уточнения вида уведомления, подтверждающего право на один из налоговых вычетов.

Отметим, что если вы заполняете отчеты для налоговиков в электронном виде и передаете их в ФНС через операторов, то особых изменений не заметите. Посредники обещают, что своевременно обновляют форматы, которые используют налоговые агенты при передаче данных о доходах и суммах подоходного налога физлиц. Что касается справок для работников, а такие обращения — не редкость, то необходимо использовать уже новые формы, чтобы не нарушать требования Налогового кодекса РФ.

Обращаем внимание, что с 01.01.2019 утратили силу:

- Приказ ФНС РФ от 30.10.2015 № ММВ-7-11/485 и Приказ Федеральной налоговой службы от 17.01.2018 № ММВ-7-11/19@, которыми утвержден ныне рабочий вариант документа и порядок его заполнения;

- Приказ ФНС РФ от 16.09.2011 № ММВ-7-3/576 и Приказ Федеральной налоговой службы от 08.12.2014 № ММВ-7-11/617@, в которых описаны правила, как подавать сведения на электронных и бумажных носителях и через операторов телекоммуникационных каналов связи.

Образец заполнения в 2019 году

- В общих сведениях все довольно просто: ИНН, КПП, наименование организации или ИП, отчетный год, код ИФНС, код реорганизации и ИНН, КПП реорганизованной организации, код ОКТМО, телефон.

- Номер справки — это порядковый номер направленной в отчетном периоде формы.

- Признак (1, 2, 3, 4) — указывают в зависимости от оснований сдачи документа.

- Номер корректировки: 00 — первичная, 99 — аннулирующая. Все остальные от 01 до 98 — корректирующие отчеты.

- Данные о налогоплательщиках указывают из имеющихся у налогового агента документов.

- В разделе «Ставка налога» необходимо указать процент, по которому удержан НДФЛ. На сегодняшний день существуют три ставки: 13, 30 и 35%. Наиболее распространена ставка 13%. Применяется она для работников, имеющих статус резидента РФ.

- Сведения о суммах дохода и рассчитанном, удержанном налоге берут за весь отчетный период.

- Коды вычетов проставляются с учетом Приказа ФНС России от 10.09.2015 № ММВ-7-11/387@. В нашем случае — код 126, поскольку у работника есть ребенок.

- Код вида уведомления (при условии, что выдано уведомление):

- цифру 1 ставят, если налогоплательщику выдано уведомление о праве на имущественный вычет;

- цифру 2, если налогоплательщику выдано уведомление о праве на социальный вычет;

- цифру 3, если налоговому агенту выдано уведомление, подтверждающее право на уменьшение подоходного налога на фиксированные авансовые платежи.

- Приложение заполняется по месяцам, в которых выплачивался доход или предоставлялся вычет. Отличий от действующего порядка заполнения этого документа нет.

Образец заполнения справки 2-НДФЛ по новым правилам 2019 года

Как отчитываются сейчас за прошлые годы

Форма, действовавшая в 2017 году

![]()

Форма, действовавшая в 2018 году

![]()

Кто обязан сдавать справки

Форма для сдачи в ИФНС заполняется по каждому физическому лицу.

Каждый налоговый агент обязан обеспечить учет доходов, выплаченных физическим лицам, предоставленных им вычетов, исчисленных и удержанных налогов. Для этого составляется налоговый регистр. Открывается он сразу при приеме сотрудника на работу. Регистр разрабатывается и утверждается самостоятельно налоговым агентом и содержит сведения:

- о физическом лице, его идентификационных данных (Ф.И.О., дата рождения, паспортные данные, ИНН);

- видах и суммах доходов;

- предоставленных вычетах;

- суммах исчисленного, удержанного и перечисленного налогов;

- датах удержания налога и его перечисления в бюджет, реквизитах платежных документов.

Форматы сдачи

Как проверить справку перед сдачей в налоговую в электронном виде? Для этого достаточно скачать на официальном сайте ИФНС бесплатную программу Tester. Установив ее на своем компьютере, можно проверить файл, отправляемый в ИФНС, на соответствие формату предоставления отчета в электронном виде.

Сроки сдачи отчета

Если налоговый агент не смог удержать налог при выплате дохода и в течение всего налогового периода, то он обязан предоставить в налоговую отчет, указав в поле «Признак» цифру 2. Сделать это необходимо до 1 марта следующего года (п. 5 ст. 226 НК РФ). Обратите внимание, что порядок предоставления в налоговые органы таких сведений теперь представлен в приложении № 4 к Приказу ФНС России от 02.10.2018 № ММВ-7-11/566@.

За несвоевременную сдачу отчета предусмотрена ответственность в размере 200 руб. за каждую справку (п. 1 ст. 126 НК РФ), то есть за форму, составленную на отдельного сотрудника. Также введена ответственность за предоставление справок с недостоверными сведениями. За каждый такой отчет придется заплатить штраф в размере 500 руб. (ст. 126.1 НК РФ), и избежать его удастся только в том случае, если налоговый агент выявит и исправит ошибку до обнаружения ее налоговым органом.

На днях зашел в личный кабинет на сайте ФНС и увидел, что за год заработал несколько миллионов, хотя это не так. Посмотрел в справку 2-НДФЛ — доход действительно огромный, таких денег я не зарабатываю.

Как я понял, все из-за инвестиций: брокер посчитал весь оборот от сделок с ценными бумагами моим доходом. Но это же и мои личные деньги, на которые я изначально покупал ценные бумаги, и убыток от сделок. Здесь какая-то ошибка? Как брокер должен учитывать доходы от продажи ценных бумаг в справке 2-НДФЛ ?

Например, я кладу на брокерский счет свои 50 000 Р , по итогам года зарабатываю всего 2000 Р , но при этом из-за неоднократных сделок купли-продажи ценных бумаг оборот получается 1 200 000 Р — и эта сумма отражается в справке 2-НДФЛ.

Если доходы — это оборот от сделок с ценными бумагами, то получается, я должен платить налог с оборота? Но эта огромная сумма не мой фактический доход — я заработал всего 2000 Р за год. Где справедливость?

С точки зрения инвестора доход — это прибыль от инвестирования. Но эта точка зрения сильно отличается от норм налогового кодекса.

Справка, которую можно увидеть в личном кабинете или получить у налогового агента, на самом деле называется «Справка о доходах и суммах налога физического лица», но для краткости и по привычке я буду называть ее 2-НДФЛ. У справки строгий формат и порядок заполнения — и там действительно указывается, как вы его называете, оборот от сделок с ценными бумагами. Но это не значит, что вы заплатите налог с этой суммы. В справке есть отдельное поле с налогооблагаемой базой — с нее и рассчитывается налог.

Расскажу подробно, как разобраться в справке 2-НДФЛ, если в ней есть сведения о доходах по операциям с ценными бумагами.

Т—Ж теперь в приложении

Что по налоговому кодексу считается доходом от сделок с ценными бумагами

В налоговом кодексе доходом считается сумма, которую инвестор получил от продажи ценных бумаг в течение года. Деньги, потраченные на покупку этих ценных бумаг, не учитываются. Также в эту сумму не входят доходы от роста стоимости акции, если она еще не продана, — учитываются только реализованные ценные бумаги.

В справке 2-НДФЛ сумма доходов от реализации указывается в разделе 3. Для операций с ценными бумагами существуют такие коды дохода:

- 1530, если бумаги обращались на бирже;

- 1531, если бумаги не обращались на бирже;

- 1544, если ценные бумаги обращались на бирже и были проданы на ИИС;

- 1545, если бумаги не обращались на бирже и были проданы на ИИС.

Сумма доходов по всем кодам доходов из раздела 3 попадает в раздел 5 как общая сумма дохода. Для инвестора было бы понятнее назвать это значение оборотом или выручкой, но в налоговом кодексе такого термина нет. Именно эта сумма отражается в кабинете налогоплательщика на сайте ФНС в разделе про доходы. Но это не та сумма, с которой надо заплатить налог.

С какой суммы из справки 2-НДФЛ брокер удерживает налог

Доходы от продажи ценных бумаг можно уменьшить на расходы — суммы, которые инвестор ранее потратил на покупку этих ценных бумаг. Эти расходы, в том числе брокерские комиссии, отражаются в столбцах «Код вычета» и «Сумма вычета» в справке 2-НДФЛ . Для расходов по операциям с ценными бумагами используется код вычета 201.

Бывает, что для одного кода дохода применяется несколько кодов вычета. Например, инвестор получил прибыль от торговли ценными бумагами и применил к части доходов инвестиционный вычет на долгосрочное владение ценными бумагами. Тогда в справке 2-НДФЛ будут указаны коды вычета 201 и 618.

Чтобы понять, что за доходы и вычеты указаны в справке 2-НДФЛ , можно изучить приложения 1 и 2 к приказу ФНС № ММВ-7-11/387@ — там перечислены значения кодов доходов и вычетов.

Доходы минус расходы — это финансовый результат. Положительный финансовый результат признается налоговой базой. Она указывается в разделе 5 справки 2-НДФЛ — это и есть та сумма, с которой нужно заплатить налог.

Что с убытком от реализации ценных бумаг

Бывает, что по итогам года инвестор не получил прибыль или просто не стал ее фиксировать. Если доходы от реализации ценных бумаг меньше суммы расходов на их приобретение, значит, по итогам года инвестор получил убыток. Сделать вывод о сумме полученного убытка из справки 2-НДФЛ нельзя: в этой форме невозможно указать сумму вычета больше, чем сумма расхода. В таком случае в справке код дохода и соответствующий ему код вычета будут равны.

Брокер не передает в ИФНС данные о сумме полученных убытков. Если инвестор хочет перенести убытки на будущие периоды — уменьшить доход на сумму ранее полученных убытков, — ему нужно самостоятельно подать налоговую декларацию по итогам того года, в котором он получил доход.

Что делать? Читатели спрашивают — эксперты Т—Ж отвечают

Тоже столкнулась с этим вопросом,и для меня это стало проблемой. В связи с тем,что в справке 2ндфл сумма оборота указывается как доход,мне отказали в соц.защите в выплате пособия на детей с 3 до 7 лет. Соцзащита ссылается именно на эту справку из налоговой. Пришлось обратиться к юристам и подать в суд и прокуратуру.

Дарья, а расскажите, какой результат? Соцзащита согласилась считать доходом налоговую базу или нет?

Наталья, добрый день. Служащие соцзащиты при моем личном визите,сказали что не обязаны расшифровывать справки,а указывают лишь то,что указано в доходе. соцзащита пока вообще проигнорировала претензию которую мы отправили в досудебном порядке. Написали жалобу в прокуратуру,чтобы превела проверку,и юристы подготавливают документы в суд.

Дарья, а расскажите, какой результат сейчас.

Тоже столкнулась с этим вопросом все тоже самое

Дарья, здравствуйте, как с Вами связаться? У меня такая же проблема

Дарья, здравствуйте.

У меня такая же проблема с пособием. А добавьте меня в чатик, если есть такой. Буду очень благодарна!

Наталья, добрый день

Подскажите тогда

Я внесла 15000 в 2021 году на брокерский счёт. закупила разных инструментов. ничего не продам, больше на счёт вносить не буду

Как будет выглядеть 2 ндфл ?

Мария, никак не будет. Нет дохода - нет 2- ндфл

Наталья, здраствуйте мне соцзащита отказала сославшись на пункт 4.9

Юрий, Насколько я понимаю они ссылаются на региональный документ, может подскажете где найти подобные по другим регионам?

Дарья, Добрый вечер, столкнулся с такой же проблемой брокер ВТБ, доход в справке указан больше миллиона, в выплате на ребенка отказали. Как думаете есть ли смысл идти в налоговую?

Я насколько понимаю все действуют в рамках текущего законодательства. Но в данном случае оно написано криво, и в итоге такие люди как мы ничего не получат

Илья, добрый вечер! Смысл бороться за свои права всегда есть. Нужно идти в прокуратуру,суд. Наших детей лишают пособия из-за пробелов налогооблажения и бюрократии.

Дарья, я так же, как и Вы, собираюсь подавать в суд, если не сложно, не могли бы вы сбросить мне рыбу заявления без ваших личных данных?

Дарья, что у вас получилось с юристами и судом у меня все как увас

Юрий, Добрый вечер,жду ответ из прокуратуры.

Дарья, здравствуйте, как успех разрешили проблему?

Дарья, я попала в такую же ситуацию. Скажите, пожалуйста, чем у вас всё закончилось. Пособия так и не назначили?

Евгения, пока только отписки из соцзащиты и прокуратуры. Далее суд.

Дарья, а что говорят ваши юристы? Чем они руководствуются? Тоже собираюсь в суд подавать.

Надежда, была надежда на прокуратуру. Сейчас праздничные дни,юристы отдыхают. 7 мая будем решать,жду от них обратной связи.

Дарья, здравствуйте. У вас есть какие новости?

Надежда, добрый день. Юристы в суд подготавливают документы.

Дарья, о, прикольно, вам в пособии отказали, а мне может алименты ещё накрутят побольше, основываясь на такой справке с офигительными "доходами"? 🤔 У нас все возможно.

Дарья, здравствуйте. Как можно с вами связаться? Такая же ситуация🤯

Леся, здравствуйте. Здесь блокируют если ссылки оставлять.

Дарья, а как с вами связаться, вы есть вк? Или найдите меня вк я та м так и есть как вам пишу

Дарья, добрый день!Что то у вас прояснилось?

Анна, здравствуйте. Все по старому. Возникли разногласия с юристами. Я хочу чтобы они в требовании к суду,просили считать налоговую базу доходом,а не всю сумму. А они в обращении это совсем не указывают,а только требуют восстановить отказ,считсть его неправомерным,и тп. Говорят, что в судебном заседании будем показывать справки с налоговой базой. Я не знаю,кому верить. Буду ждать суда,буду там присутствовать

Дарья, можно меня добавить в группу, тоже не могу из-за этой неразберихи получить пособия.

Если вы внимательнее посмотрите на справку 2-НДФЛ, то помимо графы доход, есть графа вычет. Вычет с кодом 201 - это ваши расходы (в том числе на покупку) по ценным бумагам, они уменьшают вашу налогооблагаемую базу.

Тут возникает еще такой вопрос: с 2021 года налог на доходы свыше 5 млн облагается по ставке 15%. В виду того, что доходом по брокерскому счету считается вся сумма, полученная от продажи ценных бумаг (хотя налогооблагаемая база считается за вычетом расходов на их приобретение), вместе с ЗП общая сумма может превысить 5 млн.

Вот и как быть в этом случае? Доход от работодателя меньше 5 млн, налог исчислен по ставке 13%. Доход на брокерском счете менее 5 млн., налог с учетом базы исчислен вообще копейки и по ставке 13%. Но если сложить эти два дохода и абстрагироваться от налогооблагаемой базы брокерского счета, то сумма доходов больше 5 млн. Кто должен сказать, нужно ли уплачивать доп. налог в 2% с дохода свыше 5 млн. и как это сделать? Форма 3НДФЛ сейчас не предполагает этого. По крайней мере не предполагает автоматического исчисления 15%.

Maksim, ставка 13% или 15% выбирается исходя сумм из налоговых баз, а не из сумм доходов (п. 1 ст. 224 НК). ИФНС пришлет налоговое уведомление об уплате налога, если сумма налоговых баз перевалит за 5 млн., и нужно будет доплатить налог (п. 6 ст. 228 НК).

Наталья, мне кажется по этому вопросу статью запилить можно, сейчас это тема номер 1)))

Я тоже столкнулась с такой проблемой, заработала у брокера 8 тысяч рублей, тинькофф прислали в налоговую мою справку 2 НДФЛ где общая сумма дохода указана 258 тысяч, я понимаю, что нужно учитывать сумму вычета, но налоговая к моему основному доходу плюсует именно общую сумму дохода, тем самым завышая реальный доход. Я являюсь муниципальным служащим, в рекомендациях везде сказано, что нужно в декларацию указывать именно пункт 5.1 из справки 2 НДФЛ общую сумму дохода, как мне это объяснять понятия не имею, и не пойму почему не учитывают сумму вычета. Кто-то может знает на какой НПА нужно ссылаться в данной ситуации, мне это может грозить увольнением за сокрытие доходов

А вот мне интересно, брокер (Тинькофф) забирает деньги в счет уплаты налога в течении года при выводах. Скажем я вывожу 20к и брокер забирает себе 2-3 тыс и на карту приходит 17-18.

1) Обязанность клиента платить налоги возникает только в апреле следующего года. А брокер эти деньги вычитает из вывода уже в этом году. На каком основании? Это ж пользование моими деньгами бесплатно. Могу ли я отказаться от налогового брокерства и сам платить налоги?

2) Налоги расчитываются по фин результату от закрытых позиций. Допустим при выводах с меня взяли все расчитанные за год налоги. Дальше я закрываю убыточные позиции и налогооблагаемая база уменьшается. Брокер начислит мне излишне удержанное при выводах?

напишу тоже свою ситуацию:

Столкнулись с такой ситуацией с отказом пособия с 3 до 7 лет:

В 2020 году начали инвестировать на Тинькофф.

Суммы совсем небольшие на счетах (около 100 тысяч в общем), но на первых порах пробовали трейдить (много раз покупали, продавали акциии тд, например, я кладу на брокерский счет свои 60 000 руб, по итогам года зарабатываю всего 3000 Р, но при этом из-за неоднократных сделок купли-продажи ценных бумаг оборот получается 1 500 000 Р — и эта сумма отражается в справке 2-НДФЛ.).

В итоге-то мы вообще в небольшом минусе, но сам оборот получился на большую сумму.

Зашла в личный кабинет на сайте ФНС и увидела, что за год заработала 2 миллиона, хотя это не так. Посмотрела в справку 2-НДФЛ — доход действительно огромный, таких денег я не зарабатываю.

Это потому, что посчитан весь оборот от сделок с ценными бумагами как мой доход, что и зафиксировало ФНС и передало в соц защиту при назначении пособия.

С точки зрения инвестора доход — это прибыль от инвестирования. Но эта точка зрения сильно отличается от норм налогового кодекса, где сказано, что доходом считается сумма, которую инвестор получил от продажи ценных бумаг в течение года. Деньги, потраченные на покупку этих ценных бумаг, не учитываются.

В итоге ФНС посчитало, что у меня доход 2 миллиона за 2020 год, Тинькофф брокер так же выдает справку 2-НДФЛ, где на этих 2 миллионах указано "доход", а не оборот.

Читайте также: