Что такое ключевая ставка цб и как она влияет на доходы граждан

Опубликовано: 09.07.2026

Многие финансовые аналитики внимательно следят за ключевой ставкой Центробанка, особенно в периоды резких колебаний курса рубля. Почему? О чём говорит её повышение или снижение? Да и вообще, вы знаете, что такое ключевая ставка? Если нет, тогда мы вам расскажем о ней простыми и понятными словами. Итак, поехали!

Ключевая ставка Банка России – это…

Быстро понять, о чём идёт речь вам поможет определение:

Ключевая ставка ЦБ РФ – это минимальная годовая процентная ставка по кредитам, которые Центробанк предоставляет коммерческим банкам на срок до одной недели, а также максимальная процентная ставка по депозитам, которые Центробанк готов принимать у коммерческих банков на тот же срок.

Как задействована ключевая ставка в финансовой системе? Всё очень просто: коммерческие банки берут деньги у Центробанка по ключевой ставке, затем накручивают свой процент и дают их в кредит бизнесу, предпринимателям и населению. По аналогичной схеме происходит и обратное перемещение денег из банков на депозит в ЦБ РФ.

Давайте для наглядности рассмотрим пример кредитования. Итак, коммерческий банк берёт у Банка России кредит под 6% годовых (предположим, что на тот момент ключевая ставка составляла 6%). Далее банк выдаёт эти деньги в кредит населению и бизнесу, например, под 11% годовых. В итоге, банк заработает на них 5% годовых (11 – 6 = 5). Вот такая простая арифметика, друзья!

Ключевая ставка была введена 13 сентября 2013 года – именно в этот день ЦБ РФ в Информации «О системе процентных инструментов денежно-кредитной политики Банка России» сообщил, что намерен использовать ключевую ставку в качестве основного индикатора направленности денежно-кредитной политики. Раньше эту функцию выполняла ставка рефинансирования.

В «руках» Центробанка ключевая ставка является инструментом, формирующим направленность денежно-кредитной политики государства.

Чтобы понять принцип работы данного инструмента, надо выяснить, на что он влияет. Вот этим мы сейчас и займёмся!

На что влияет ключевая ставка Центробанка

Для начала давайте «включим» логику. Целью коммерческих банков является получение прибыли. Верно? Из этого следует то, что процентная ставка по кредитам у них всегда будет выше ключевой ставки Центробанка. Получается, что кредитно-депозитные операции коммерческих банков зависят от ключевой ставки. Из этого напрашивается вывод:

Ключевая ставка оказывает влияние на стоимость кредитов и депозитов в стране.

Если Банк России повысит ключевую ставку, то все коммерческие банки также повысят процентные ставки по кредитам и депозитам. Снижение же ключевой ставки влечёт за собой ответное снижение банковских процентных ставок.

Давайте выясним, как реагирует экономика на такие изменения.

Чему способствует повышение ключевой ставки

Что происходит, когда Центробанк повышает ключевую ставку? Правильно – банки начинают повышать процентные ставки по кредитам и депозитам. Это ведёт к следующим изменениям:

- Брать кредиты становится невыгодно. Согласитесь, кредит под 12% годовых и кредит под 22% годовых – это «две большие разницы». Рост процентных ставок по кредитам ведёт к снижению активности на кредитном рынке.

- Снижаются темпы развития экономики. Население и бизнес берут меньше кредитов. В результате люди покупают меньше товаров, а бизнес замораживает свои инвестиционные проекты. Это ведёт к спаду экономики – все переходят в режим сбережения и накопления средств.

- Становится прибыльнее размещать деньги на депозит. Повышение процентных ставок по депозитам позволяет вкладчикам больше заработать на своих деньгах. Естественно, в этот период они начинают проявлять небывалую активность.

Вот такие процессы запускаются в финансовой системе страны, когда Центробанк повышает ключевую ставку. К чему они ведут на глобальном уровне? Здесь следует отметить два важных момента:

- Происходит отток денежных средств из экономики. Повышая ключевую ставку, Центробанк задаёт тренд на сбережение финансов. Депозиты становятся выгоднее кредитов, в результате денежные средства из экономики перетекают на депозитные счета банков.

- Снижаются темпы инфляции. В статье, Что такое инфляция мы рассказывали, что причиной инфляционных процессов в стране является появление в экономике «лишней» денежной массы. Повышение ключевой ставки способствует оттоку этих «лишних» денег из экономики, что и ведёт к снижению темпов инфляции.

Проанализировав эти пункты, мы можем сделать следующий вывод:

Ключевая ставка является одним из инструментов управления инфляцией в стране, а также своеобразным индикатором состояния её экономики.

Теперь давайте выясним, что происходит, когда Банк России снижает ключевую ставку.

К чему ведет снижение ключевой ставки

Низкая ключевая ставка способствует снижению банковских процентных ставок по кредитам. Это ведёт к следующим изменениям:

- Оживляется кредитный рынок. Становится выгоднее брать кредиты, чем хранить деньги на депозитных счетах, поэтому бизнес и население выстраиваются в очередь за займами.

- Растёт экономика страны. Кредитование населения повышает его покупательскую способность – люди начинают покупать больше товаров и услуг. Бизнес же вкладывает кредитные деньги в реализацию своих инвестиционных проектов, что способствует созданию новых рабочих мест и увеличению товарооборота. В общем, деньги начинают активно работать, а это ведёт к экономическому росту.

Если говорить о глобальных изменениях, то они такие:

- В экономику вливается больше денег. Понижая ключевую ставку, Центробанк даёт сигнал всем игрокам финансового рынка: «Ребята, хватит держать деньги на депозитах! Вливайте их в экономику – это выгоднее!»

Многие могут задать вопрос: «А как же инфляция? Ведь если повышение ключевой ставки сдерживает инфляцию, то снижение, по идее, должно её раскручивать!»

Если вы были внимательны, то выше мы писали, что ключевая ставка является не только инструментом в руках Центробанка, но и индикатором состояния экономики в стране. Отсюда следует, что:

Низкая ключевая ставка свидетельствует о сильной экономике государства.

Но надо понимать, что:

Ключевая ставка должна соответствовать реальному состоянию экономики.

Если в стране стремительными темпами растёт инфляция, то снижение ключевой ставки ещё больше усугубит этот процесс – ведь такими действиями Центробанк будет наращивать количество «лишней» денежной массы, вместо того, чтобы её изымать из экономики. В общем, как видите, данный инструмент требует тонкой и своевременной «настройки».

О чем говорит резкое изменение ключевой ставки

Узнав о резком повышении ключевой ставки, Марк Рувимович с гордостью поправил оленьи рога, натянул новые кеды и поскакал в ближайший магазин бытовой техники покупать себе новый телевизор. Что случилось? Зачем Марику на кухню третий телевизор? Всё очень просто:

Резкое изменение ключевой ставки говорит о том, что в стране начинается финансовый кризис.

Нормой изменения ключевой ставки является шаг: 0,25% – 0,5%. Если же она резко «прыгает» с 5% до 17%, то это означает, что в стране растёт инфляция, и Центробанк пытается с ней бороться, резко поднимая ключевую ставку.

В этот период значительная часть населения подвергается паническим настроениям – люди начинают активно избавляться от своих рублёвых сбережений, меняя их на валюту или покупая различные товары. Наш герой, Марк Рувимович, не стал исключением.

Кстати, а вы знаете какая сейчас ключевая ставка Банка России? Нет? А где она публикуется, знаете? Тоже нет? Тогда немедленно исправляем ситуацию!

Где публикуется актуальное значение ключевой ставки ЦБ РФ

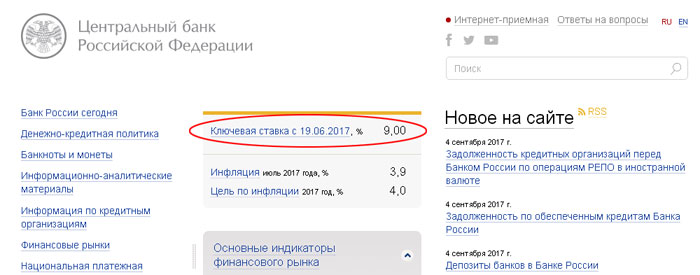

Чтобы узнать какая сейчас ключевая ставка Центробанка, надо просто зайти на сайт Банка России – именно там вы и найдёте самую достоверную информацию об актуальном значении ключевой ставки. Причём она публикуется не где-то там – на 150 странице сайта мелким шрифтом. Нет, Центробанк выкладывает эти данные вверху главной страницы на самом видном месте. Да что рассказывать! Давайте мы вам лучше покажем! Внимание на картинку (кому плохо видно, кликните по изображению, и оно увеличится):

Итак, перед вами главная страница сайта Центробанка, на которой в самом верху по центру указано актуальное значение ключевой ставки. Для наглядности, мы его обвели красной линией. Ниже указаны значения инфляции и цель по инфляции – тоже важные показатели, помогающие лучше проанализировать экономическую ситуацию в стране.

Кстати, обратите внимание, что фраза «Ключевая ставка» представлена на сайте в виде ссылки, кликнув по которой вы попадёте на страницу с Информацией об актуальных процентных ставках по операциям Банка России.

В общем, на сайте всё продумано так, чтобы посетитель смог быстро найти интересующую его информацию, и это радует.

Многие в России, кто хоть как-то связан с экономикой или инвестициями, обсуждают вопрос изменения ключевой ставки (далее – КС).

Но чтобы делать какие-то полезные выводы и, тем более, извлекать для себя финансовую выгоду, нужно досконально разбираться как в теории, так и в практике. Проблема в том, что тяжелые научные тексты зачастую совершенно не понятны участникам рынка, а выводы и заметки практиков вызывают улыбки у теоретиков. Попробуем в нескольких небольших статьях объяснить, что такое КС, как она влияет на страну и каждого из нас.

Из ст.35 Федерального закона "О Центральном банке Российской Федерации (Банке России)" следует, что процентные ставки Банка России и рефинансирование кредитных организаций относятся к основным инструментам денежно-кредитной политики (ДКП).

💬 Почему же так важна КС?! В теории она влияет:

▪На инфляцию. Повышение КС делает деньги более дорогими, со временем начинают расти ставки по кредитам и депозитам, т.е., с одной стороны, замедляется кредитование, а с другой – усиливается сберегательная модель поведения людей. Меньше денег = меньше спрос, поэтому цены снижаются. Понижение КС должно приводить к разгону инфляции.

❗Кстати, на ставки по вкладам КС влияет почти сразу, а по кредитам – с лагом в полгода-год. Почему-то очень часто ставки по вкладам и кредитам считаются главным следствием изменений КС, но это заблуждение.

В реальности, к сожалению, на инфляцию влияет огромное количество, как внутренних, так и внешних, факторов. Например, ✔увеличение отрицательного сальдо торгового баланса при низком уровне иностранных инвестиций зачастую приводит к девальвации и инфляции.

Большое влияние оказывают различные ✔нормативные установки: например, ставка НДС, установление разнообразных тарифов, введение или изменение таможенных пошлин и т.п. могут весьма существенно влиять на инфляцию. Стоит вспомнить яркий и наиболее обсуждаемый в настоящее время пример: введение субсидируемой ставки «по ипотеке» весьма существенно увеличило цены на жилую недвижимость.

Очевидно, что ✔бюджетный дефицит в совокупности с ростом социальных расходов государства в условиях слабой экономики разгоняют инфляционные процессы.

Немалую роль в современном информационном обществе играют и ✔ожидания большой массы людей. Когда в марте 2020 г. были введены коронавирусные ограничения, произошел резкий скачок спроса на определенные группы товаров, что сразу увеличило их стоимость. Вообще, мы полагаем, что важность данного фактора (влияние на сознание людей) существенным образом повышается вместе с развитием коммуникационных технологий. Здесь стоит вспомнить и недавнюю ситуацию с акциями американского продавца видеоигр GameStop на различных фондовых биржах после «набега с Reddit».

▪ На устойчивость национальной валюты. При снижении КС банкам (крупным игрокам) выгодно скупать иностранные валюты за рубли; на рынках появляется много рублей и мало валют: курс рубля падает и, наоборот, при повышении КС выгоднее продавать иностранные валюты за рубли, рублей на рынках меньше – курс рубля растет (спекулятивный фактор).

На курс рубля влияет и ситуация на рынке ОФЗ: государство размещает на фондовом рынке облигации федерального займа, которые покупают не только частные инвесторы, но и крупные институциональные зарубежные инвестиционные фонды. Они ищут возможности для безрисковой доходности с процентом выше, чем на более развитых рынках, чем Россия. При маленькой КС доходность ОФЗ будет также невысокой, а, значит, и спрос на них будет падать одновременно со снижением их стоимости. А продажа ОФЗ их держателями или недостаточное их размещение на аукционах Минфина отрицательно сказывается на курсе рубля.

Также важно понимать, что обменный курс рубля в долгосрочной перспективе снижается, в т.ч. из-за высокой инфляции в России: 10 лет назад Биг Мак в Европе стоил 3€, а в России – 78 руб.; сейчас - 4€ и 140 руб. соответственно.

❗Стоит помнить, что в 2014-2015 гг. ЦБ РФ отказался от валютного коридора и отпустил рубль в «свободное плавание».

На практике: помимо КС на курс рубля оказывают влияние множество факторов, в том числе, цены на энергоносители на мировых рынках, геополитическая ситуация, политика самого Правительства РФ (которому выгоден дешевый рубль для «латания дыр» бюджетов), уровни промышленного производства, безработицы и т.д.

▪ На стоимость рублевых облигаций и акций. Рынок облигаций растет на ожиданиях по снижению КС и падает при предпосылках к ее увеличению. Тут все банально и просто: снижение КС увеличивает стоимость облигаций с высоким купонным доходом, которые резко становятся доходнее многих аналогичных инвестиционных инструментов. По акциям все еще проще: с одной стороны, низкие ставки по кредитам должны снизить внереализационные расходы компаний, что поднимает их чистую прибыль (компании лучше выглядят с точки зрения фундаментального анализа); а с другой – спрос на акции повышается, их цены растут.

Но и здесь также стоит быть внимательным: дьявол всегда кроется в деталях. Облигации достаточно сложный инструмент, требующий детального анализа по каждому эмитенту и даже по каждому выпуску одного эмитента. Например, стоимость облигаций с переменным купоном не сильно зависит от изменения КС. А облигации с индексируемым купоном практически вообще не зависят от колебаний КС. На стоимость амортизируемых облигаций влияют только существенные колебания КС. При этом вышеперечисленных облигаций становится все больше, а значит и влияние размера КС на облигационный рынок становится все меньше.

По акциям в жизни все тоже не так уж и просто – расходы-то упали, да и спрос на акции есть, но ведь инфляция маленькая – стоимость продукции сильно не увеличивается, а тарифы и некоторые иные затраты растут неумолимо. Так что прибыль начинает со временем снижаться. Так что нужно тщательнее выбирать компании или перспективные отрасли для вложений.

▪ На поведение экономических агентов (субъектов). В 2015 г. мы стали свидетелями диалога 2-х вкладчиков в банке, очевидно знакомых. Один удивлялся, почему другой закрыл какие-то торговые точки и как-то свернул свой мелкий бизнес. Ответ был ошеломляющим, но весьма показательным: «Вытащил все деньги из бизнеса и положил во вклады; так выгоднее и делать ничего не надо!». Конечно, когда КС высокая выгодно заниматься краткосрочными спекулятивными операциями (в краткосрочной перспективе финансовый сектор становится намного выгоднее реального).

Но неспроста появилась шутка: «Нефть дешевеет – бензин в России дорожает, нефть дорожает – бензин в России дорожает» (пример взят скорее из-за стилистической красоты; как раз нефтяной рынок менее подвержен рыночным законам, а скорее регулируется нормативно). Исследование влияния различных факторов на поведение человека и принятие им финансовых решений – вотчина поведенческой экономики. Она красочно доказывает, что люди в большинстве своем иррациональны. Теоретические выводы из этой сферы прекрасно используются на практике и приносят миллионы, например: сеть магазинов «ВкусВилл» обещает вернуть деньги, если продукт Вам не понравился (так Вам легче решиться на покупку не сильно нужного продукта, а вот решиться на его возврат Вам уже сложнее).

Кстати, небольшой практический вывод: У нас есть все основания полагать (обычно так пишут, когда есть какой-то инсайт или инсайд), что в течение нескольких кварталов начнется IPO этой компании (об этом мы еще напишем отдельно).

Давайте вспомним 2014 год, когда КС в июле, ноябре и декабре планомерно увеличивалась, а 16.12.2014 г. – взлетела до 17%. С июня по ноябрь 2014 г. доллар вырос на 30%. Что делает в такой ситуации рациональный консервативный инвестор с очень умеренным аппетитом к риску? Берет кредит по фиксированной ставке (или оформляет т.н. «скрытую ипотеку») и на полученные деньги приобретает немного долларов/Евро, возможно, какой-то ликвидный актив коммерческой недвижимости, немного акций, какие-то деньги можно разместить на депозиты по повышенным ставкам и т.п. Что сделало большинство людей? Купило машины и телевизоры!

В действительности, на поведение большинства влияет скорее не сама ставка, а динамика ее изменения и тот информационно-психологический фон, который транслируют СМИ.

Важно понимать, что стимулирование массовых рассуждений в сети и СМИ за 5-10 дней до очередного заседания ЦБ – это еще и форма сбора Банком России информации об ожиданиях различных рынков, а также подготовка населения к определенному возможному сценарию.

▪ На уровень договорной дисциплины в стране. КС является ориентиром для начисления судами санкций за нарушение обязательств. Когда КС небольшая участникам гражданского оборота экономически выгоднее не исполнять некоторые обязательства.

Вот 5 основных сфер, на которые влияет КС. Этот список можно еще долго продолжать, но пора переходить к следующей части.

Все позиционные трейдеры прекрасно знают, что ключевая ставка – один из главнейших индикаторов их торговых стратегий. Мы с Вами тоже уже убедились, что КС - штука важная!

Однако, как выяснилось, далеко не все понимают, что это такое на самом деле и как между собой соотносятся понятия «ключевая ставка» и «ставка рефинансирования».

Например, на одном из сайтов БКС – крупного отечественного брокера – мы обнаружили следующее объяснение: «отличия ставки рефинансирования и ключевой ставки заключаются, прежде всего, в периоде их действия. Первая – годовой процент, под который ЦБ РФ давал кредиты коммерческим банкам, а менялась она раз в год. КС более динамична, меняется 5–6 раз в год и может оперативно влиять на динамику рубля и интерес к кредитованию».

ТАСС пишет, что КС – это процент, под который ЦБ выдает кредиты коммерческим банкам и максимальная ставка, по которой он принимает у банков денежные средства на депозиты.

О том, что такое "Ключевая ставка" на самом деле … читайте в следующих выпусках.

На заседании 19 июля 2020 года Банк России объявил о понижении ключевой ставки на 100 базисных пунктов до 4,5%. Это самый низкий показатель с момента ее введения в России. А что такое ключевая ставка ЦБ? Почему ее повышают или понижают? На что влияют такие изменения? Давайте разбираться.

Что такое инфляция?

Когда рассуждаешь о ключевой ставке, все время приходится помнить о том, что у любой монеты есть оборотная сторона. И экономические процессы, которые мы наблюдаем в связи с ростом или понижением ключевой ставки, могут в одном и том же случае сыграть для кого-то в плюс, а для кого-то — в минус.

Залог стабильного экономического развития страны — невысокая инфляция. Когда инфляция высокая (скажем, больше 10%) — это плохо: все дорожает, и у населения в какой-то момент перестает хватать средств на покупки; производство без покупательского спроса падает; нет возможности инвестировать в его расширение; рабочие места сокращаются; и т.д., и т.п.

Низкая инфляция, или, не дай бог, дефляция, — это тоже плохой знак, который говорит о том, что в экономике что-то не так. Скорее всего, цены на товары и услуги не растут просто потому, что население их не покупает — по причине отсутствия денег. А результат тот же: отсутствие спроса на товары и услуги ведет к их исчезновению, а предприятиям не на что существовать.

Инфляция (от лат. inflatio — «вздутие») — это повышение общего уровня цен на товары и услуги на длительный срок.

Таргетировать (или контролировать) инфляцию — одна из основных задач Банка России. Цель — поддерживать ее на определенном невысоком уровне, что является залогом стабильности экономики. На 2020 год Банк России установил контрольную цифру (таргет по инфляции) — 4%, и предпринимает комплекс мер для того, чтобы инфляция оставалась на этом уровне. Простыми словами — Банк России делает все возможное, чтобы цены выросли за год в среднем на 4%.

Что такое ключевая ставка?

Главный инструмент, с помощью которого регулятор таргетирует инфляцию — это ключевая ставка. Ее можно повысить или понизить, или оставить на том же уровне — все это приводит к экономическим изменениям в стране. Изменение ключевой ставки можно сравнить с рулением: если дорога заворачивает, то, чтобы машина не вылетела в кювет, руль надо повернуть. А в нашем случае — поменять ставку.

Ключевая процентная ставка — это минимальный процент, под который Банк России готов дать кредит коммерческому банку на срок в одну неделю. И в то же время это максимальный процент, по которому Центральный банк примет от обычных банков средства на депозиты. Таким образом, именно размер ключевой ставки определяет кредитные и депозитные ставки коммерческих банков. Последние берут у ЦБ кредиты по ключевой ставке, добавляют свой процент и предлагают населению и организациям. То же самое происходит с депозитами — именно под такой процент деньги из банков идут на хранение в ЦБ. Фактически ключевая ставка определяет стоимость денег (кредитов и депозитов) в стране.

Как изменение ключевой ставки влияет на экономику страны?

Если ключевую ставку повышают, вырастает стоимость кредитов, и занимать средства в банках становится дороже. Люди и предприятия перестают приходить в кредитные организации за деньгами, потому что это дорого, и перестают их тратить. Предприятия не могут продать свои товары, и им нечего вкладывать в дальнейшее производство. Движение замораживается, экономика стагнирует.

Но при этом люди понимают, что можно получить дополнительный доход от размещения своих денежных средств в банковских депозитах, ведь и депозитная процентная ставка тоже повышается. И несут деньги в банки. Страна переходит в режим сбережения, деньги не тратятся ни на развитие, ни на покупки. Инфляция перестает расти. Таким образом, повышение ключевой ставки ведет, с одной стороны, к большей стабильности в экономике, а с другой — сдерживает экономический рост.

Понижение ключевой ставки стимулирует экономический рост в период его спада. Банки удешевляют кредиты, население и бизнес начинают охотнее брать деньги в долг. Люди покупают больше товаров и услуг, и в экономику поступает больше средств. Увеличивается спрос — увеличивается производство, растет прибыль предприятий, и они вкладывают средства в свое развитие и наращивают число рабочих мест. Ставки по депозитам тоже снижаются, поэтому копить в банках становится невыгодно. Понижение ключевой ставки стимулирует экономический рост. Но чем больше население тратит денег, тем больше разгоняется инфляция.

Большая инфляция — это тоже не очень хорошо, поэтому ЦБ, чтобы уравновесить этот процесс, может опять повысить ключевую ставку. Население перестает брать деньги в долг и несет их в банки на депозит. Через этот простейший механизм ЦБ изымает излишек денег из экономики.

Какая сейчас в России установлена ключевая ставка?

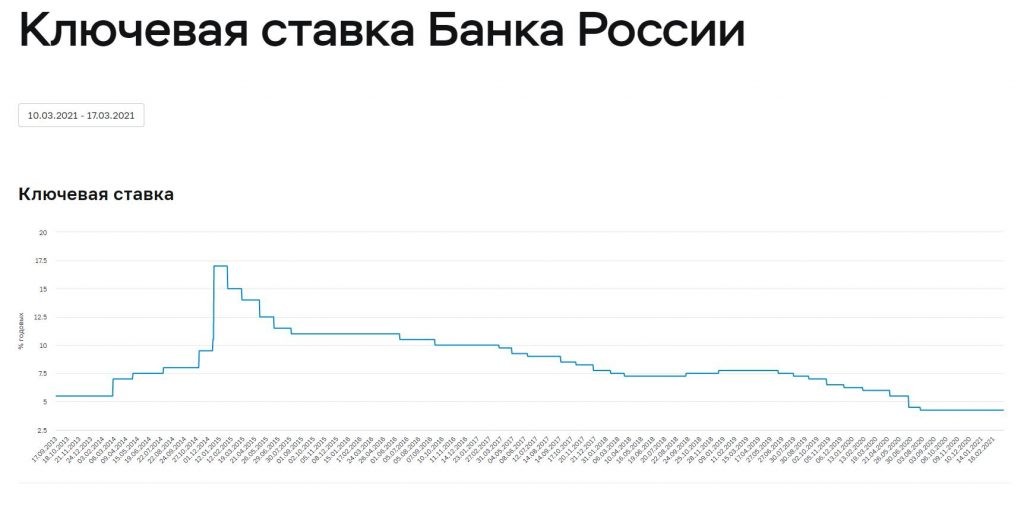

Сейчас ключевая ставка в России — 4,5%. В прошлую пятницу Банк России понизил ее с 5,5% до 4,5%. Последний раз на такой шаг Банк России решился пять лет назад. А еще год назад ставка была на уровне 7,75%, и показатель ключевой ставки считался тогда нейтральным. Историческое изменение ключевой ставки (введенной впервые в 2013 году) можно посмотреть на сайте Банка России. Из этой статистики видно, что ниже этого уровня в 4,5% ставка никогда не опускалась.

Понижение ключевой ставки аналитики называют «смягчением» денежно-кредитной политики. Ключевая ставка и комментарии, которые дает Банк России после очередного заседания совета директоров — это ориентир для экономистов, банкиров, трейдеров, для всего рынка.

Так, например, экономисты из Альфа-банка отметили в своем обзоре, что «понижение на 100 базисных пунктов является форс-мажорным и должно отражать экстраординарные плохие новости, которых мы не наблюдаем». Хотя глава Центробанка Эльвира Набиуллина намекнула в своем выступлении на не слишком хорошее положение дел в экономике: «ситуация развивается так, что дезинфляционный эффект будет даже более сильным, чем мы предполагали в апреле. Ограничительные меры действовали дольше и снимаются постепенно. <. > Падение спроса во втором квартале, видимо, будет несколько глубже, а восстановление — несколько более растянуто во времени, чем мы полагали полтора месяца назад». То есть Банк России ждет, что инфляция в следующем году будет еще ниже, чем 4%, а экономика будет восстанавливаться дольше.

Чем изменение ключевой ставки может быть важно именно для меня?

Изменение ключевой процентной ставки — это всегда сигнал: а что происходит с экономикой? Резкое изменение говорит о надвигающемся финансовом кризисе. Если цены слишком быстро растут, Центробанк может повысить ставку, чтобы защитить население от гиперинфляции: так, например, в кризисном декабре 2014 года она выросла с 9,5% до 17%. Если в стране спад, то для того, чтобы подстегнуть производство, Банк России может понизить ставку (как мы помним, понижение ставки приводит к удешевлению кредитов и увеличению денег в экономике).

Если абстрагироваться от знаков и сигналов и не «заморачиваться» на макроэкономику, то:

- повышение ключевой ставки хорошо для бережливых: выгоднее открывать депозиты, доходность по ним будет выше;

- понижение ключевой ставки хорошо для «растратчиков»: кредиты становятся более доступными.

Только не забывайте, что банки начнут менять свои ставки не сразу после изменения ключевой, а минимум через пару месяцев, а то и через два-три квартала.

Ставка понижается: а как это повлияет на доходность пенсионных средств под управлением НПФ?

Пенсионные фонды вкладывают доверенные им средства в ценные бумаги на фондовом рынке. Изменение ключевой ставки влияет на стоимость акций и облигаций.

Если ключевую ставку понижают, то это стимулирует производство, компании начинают больше зарабатывать и больше денег вкладывать в свое развитие. Соответственно, стоимость их акций растет. Это общий тренд, хотя акции отдельных компаний могут падать, так как на их стоимость влияют и другие факторы.

Тем облигациям, которые уже есть в портфеле пенсионного фонда, понижение ключевой ставки принесет дополнительный доход. То есть чем больше портфель облигаций, тем это выгоднее клиентам фонда.

А вот новые приобретения облигаций, наоборот, будут менее выгодны. Если ЦБ РФ снижает ключевую ставку, то облигации дорожают относительно своего номинала, то есть их покупка обойдется дороже, чем была бы до понижения ставки. При этом размер купонов новых облигаций станет ниже, чем до решения ЦБ о снижении ключевой ставки. Поэтому если фонды будут покупать новые выпуски облигаций, то они принесут меньше доходности.

Однако не будем забывать о том, что основной принцип инвестирования пенсионных фондов — это максимальная доходность при минимальном риске, поэтому даже при изменении ключевой ставки фонды вряд ли будут делать резкие движения и серьезно менять инвестиционную стратегию.

Продолжаем наш цикл статей для начинающих инвесторов. Мы часто слышим в том или ином контексте выражение «ключевая ставка». Давайте разберемся что такое ключевая ставка ЦБ РФ, зачем она нужна, кто и как ее устанавливает и как она влияет на жизнь каждого и в целом на экономику страны.

Что такое ключевая ставка ЦБ

Ключевая ставка — это базовый процентный показатель, используемый при банковских расчетных операциях Центрального банка. А так как основными клиентами ЦБ являются коммерческие банки, то для них ставка означает:

- Минимальный процент, под который они могут взять кредит в ЦентроБанке РФ;

- Максимальный процент по которому ЦБ принимает деньги на депозит у коммерческих банков.

Впервые ключевая ставка была введена в сентябре 2013 г. и с тех пор оказывает значительное воздействие на все финансовые процессы в стране. Ее размер устанавливается ЦБ РФ на основании экономических показателей в стране и может быть повышена либо понижена. Например при ее введении в 2013 году она составляла 5,5%, а своего пика достигла в декабре 2014 г., когда она выросла до 17%.

Такое сильное повышение, сразу на 6,5 пункта, связано с резким падением рубля. Данный шаг ЦБ РФ не позволил коммерческим банкам брать займы в дешевых рублях у Банка России и скупать дорожащую валюту, тем самым ослабляя курс национальной валюты.

Какую установить ключевую ставку решает совет директоров Банка России на общем собрании. Процесс принятия решения довольно длительный, заседания по денежно-кредитной политике проходят 8 раз в году, каждые 1,5 месяца. Календарь совещаний, а также процедуру подготовки и коммуникации решения по ключевой ставке можно найти на сайте Банка России.

На что влияет ключевая ставка

Ключевая ставка Банка России является базовой константой, применяемой для установки процентных ставок по кредитам и депозитам. От ее значения зависят условия, согласно которым клиенты банка могут брать займы и размещать на депозитах свои деньги. Временной интервал изменения условий банками по вкладам и кредитам, после изменения ключевой ставки, занимает несколько месяцев (от 2-х до 6).

Чем больше ключевая ставка, тем выгоднее гражданам вносить свои средства на депозиты в банк, для получения большего дохода. Но вместе с тем и дороже оформлять кредитный договор, для получения займа.

Простыми словами ключевая ставка является стоимостью денег.

Чем дороже будут займы в кредитных организациях, тем меньше будет спрос на них и соответственно тем меньше количество денег ЦБ РФ вливает на рынок через банки.

Кроме того ключевая ставка оказывает значение на уровень инфляции в государстве и объемы средств, находящиеся в обращении. Сильно высокая и сильно низкая инфляция в стране одинаково плохо для экономики.

При высокой инфляции в стране происходит:

- обесценивание национальной валюты;

- падает уровень жизни населения;

- увеличивается безработица;

- возникает дефицит товара (люди боятся повышения цен и скупают все)

- снижение развитие экономики.

Низкая инфляция в государстве можете перерасти в дефляцию, что приводит:

- к уменьшению спроса на товары;

- невозможность реализации производством своей продукции (из-за ожидания еще большего понижение цены)

- стагнации экономики в стране.

Значением ключевой ставки регулируется главный экономический процесс в государстве:

- сдерживается уровень инфляции;

- сдерживается рост цен на потребительском рынке;

- корректируется девальвация;

- сохраняется стабильность в экономике.

Что значит повышение или понижение ключевой ставки

Подъем ключевой ставки связан с нестабильностью рынка и ростом статического финансового показателя — волатильности. Благодаря ее повышению ЦБ удается значительно ограничить инфляционные и девальвационные риски, а также поддержать финансовую стабильность в стране.

С другой стороны повышение ключевой ставки ведет за собой торможение экономического роста, поскольку предприниматели теряют возможность брать дешевые и кредиты и вынуждены сворачивать производство и уменьшать количество рабочих мест.

Снижение ключевой ставки свидетельствует о пересмотре кредитно-денежной политики Центробанком РФ и его решении уйти от таргетирования инфляции. В этом случае ЦБ РФ нацелен не на сдерживание инфляционных процессов, а на увеличение объемов кредитования, и соответственно на рост экономики в стране.

Благодаря снижению ставки бизнесмены могут брать кредиты по более низким процентным ставкам, что позволяет наращивать производство и повышать ВВП.

Отличие ключевой ставки от ставки рефинансирования

До введения ключевой ставки основным индикатором ЦБ РФ выступала ставка рефинансирования, определяемая как размер годового процента, который банки должны выплатить Центробанку за кредиты. Начиная с 1 января 2016 года ключевая ставка и ставка рефинансирования совпадают.

В России ставка рефинансирования используется для расчетов штрафов, пени, а также для определения налоговой базы.

Разница между этими показателями заключается в том, что ставка рефинансирования применяется в годовом исчислении, тогда как ключевая ставка является краткосрочной, а кредиты по ней выдают не более чем на неделю.

Случаи использования ключевой ставки при расчетах:

- % за неправомерную блокировку расчетного счета юр. лица или ИП;

- перерасчете процентов излишне уплаченного налога;

- расчета дохода для НДФЛ за пользование беспроцентным займом;

- процентов за пользование чужими деньгами, например между продавцом и покупателем (если иное не указано в договоре);

- размера неустойки при неуплате процентов по кредитному договору физ. лица.

Ключевые ставки в развитых экономиках

В развитых экономиках ключевая ставка значительно ниже чем в России, поэтому и цены на товары в этих странах не меняются годами.

Надеюсь, что все поняли что такое ключевая ставка ЦБ, и как она влияет на жизнь каждого человека и экономику страны в целом.

Инвестпривет, друзья! Ключевая ставка Центробанка – одна из важнейших ставок в экономике. Сегодня объясню простыми словами, что такое ключевая ставка и как она влияет на нашу жизнь и наши инвестиции. Это базовые правила экономики, о которых необходимо знать любому инвестору.

Что такое ключевая ставка и кто ее устанавливает

Ключевая ставка – это основной инструмент денежно-кредитной (или монетарной) политики Центробанка. Это минимальная ставка, по которой Центробанк выдает кредиты коммерческим банкам, и одновременно максимальная ставка, по которой Центробанк принимает депозиты у банков.

Текущее значение ключевой ставка ЦБ РФ – 4,5% (обновлено: 19.03.2021). Это значит, что Центральный банк выдает кредиты банкам минимум под 4,5% годовых, а принимает депозиты максимум под 4,5%. При этом, чем выше «ранг» и надежность банка, тем лучшие условия он получает. Если банк часто нарушает нормативы, то Центральный банк может «оштрафовать» его, выдавая кредиты, скажем, под 5%, а принимать депозиты под 3%.

Иногда ключевую ставку называют мерой стоимости денег, подразумевая, что под эту ставку деньги «запускаются» в экономику.

Так, получив деньги в Центробанке по ключевой ставке, коммерческие банки (Сбер, ВТБ, Газпромбанк, Тинькофф, МКБ и все остальные) выдают кредиты населению и бизнесу. Разница между ставкой банка и ключевой ставки – один из видов прибыли банков. Поэтому ставка по кредитам, ипотеки и автозаймам всегда выше ключевой ставки (правда, это не касается спецпредложений типа субсидируемой ипотеки).

С депозитами история другая. Коммерческие банки привлекают деньги от населения, а затем либо размещают их в Центробанке, либо дают друг другу по ставке RUONIA. Поэтому ставки по депозитам всегда ниже ключевой ставки (это, опять-таки, не касается каких-нибудь спецпредложений или заманух в виде «купить страховку и получить повышенную ставку по вкладу»).

Итак, от размера ключевой ставки зависят две основные ставки в экономике: ставка по кредитам в коммерческих банках и ставки по депозитам там же. Чем выше ключевая ставка, тем дороже кредиты и выгоднее депозиты. Чем ниже ключевая ставка, тем дешевле кредиты и менее привлекательны депозиты.

Ключевую ставку устанавливает Центробанк в зависимости от макроэкономических факторов. Заседания проводятся 8 раз в год – по 2 раза в квартал. На сайте Центробанка есть график будущих заседаний.

Минимальный шаг изменений ключевой ставки – 0,25 процентных пунктов, или 25 базисных пунктов (если ставка меняется, например, на 1 процентный пункт, то говорят, что изменение произошло на 100 базисных пунктов). В последнее время Центробанк снижал ставку последовательно этими самыми минимальным шажками. Но, например, в 2014 году он резко повысил ключевую ставку до 17%, чтобы избежать дальнейшей девальвации рубля.

Для чего нужна ключевая ставка

Главная задача ключевой ставки – контролировать денежную массу и инфляцию в стране. Как это работает?

Если инфляция в стране резко растет (т.е. растет денежная масса), то Центральный банк повышает ключевую ставку. Кредиты становятся дороже, а вклады (депозиты) выгоднее. В итоге бизнес перестает занимать деньги и переходит в режим экономии, а население предпочитает не тратить деньги, а сберегать их.

В результате экономическое развитие замедляется, денежная масса сокращается – инфляция начинает падать.

Если же инфляция чрезмерно падает (т.е. денежная масса снижается), то Центральный банк начинает снижать ставку, чтобы перезапустить экономику. Так, кредиты становятся дешевле, и бизнес активно начинает брать деньги в банках – в результате появляются новые рабочие места, в стране производится больше товаров и услуг, ВВП растет, всем хорошо.

Депозиты становятся непривлекательными, и население вместо сбережения пытается как «пристроить» деньги. Кто-то покупает товары, стимулируя товарооборот, кто-то инвестирует в бизнес (или начинает свой), кто-то идет на фондовую биржу – в любом случае, опять-таки экономика растет и всем хорошо.

Таким образом, низкая ключевая ставка обычно сигнализирует о сильной экономике с умеренной инфляцией, правда, напитанной дешевыми кредитами (об этом еще поговорим чуть ниже). А вот высокая ключевая ставка обычно говорит о глубоких проблемах в экономике, обычно вызванных какими-то шоками. Чем выше ключевая ставка, тем выше инфляция в стране и ниже уровень экономического развития.

Виды монетарной политики

Инвестору важно обращать внимание не только на абсолютное значение ключевой ставки, но и на динамику ее изменения.

Монетарная политика, при которой Центробанк сохраняет ставку примерно на одном и том же уровне, называется нейтральной. Такова текущая монетарная политика в России и в США: Центробанки стремятся сохранить баланс между экономическим развитием и инфляцией.

Денежно-кредитная политика, при которой Центробанк снижает ключевую ставку, называется стимулирующей – т.е. банк воздействует на экономику, пытается ее запустить. Экономисты называют такую политику «голубиной» или «мягкой».

Монетарная политика, при которой Центробанк повышает ставку, называется сдерживающей – банк пытается удержать в узде инфляцию или же курс национальной валюты. Такую политику называют «ястребиной» или «жесткой».

Как правило, при голубиной монетарной политике (при снижении ставок) инвесторы более охотно вкладываются в экономику страны: у бизнеса много дешевых денег, процветают даже компании с небольшой маржей.

При ястребиной политике (при повышении ставок) инвесторы менее охотно вкладываются в экономику: кредиты дорогие, риски бизнеса растут, а вся прибыль уходит на обслуживание кредиторов.

Как ключевая ставка влияет на фондовый рынок?

Ключевая ставка напрямую влияет на экономику страны и, следовательно, фондовый рынок.

Во-первых, она служит неким ориентиром для определения безрисковой ставки в стране. Мы уже знаем, как связаны ставки по депозитам и ключевая ставка. Следовательно, если некая ставка дает гарантированную доходность в банке, то зачем рисковать и вкладывать куда-то еще?

Во-вторых, ключевая ставка – ориентир для доходности ОФЗ. Чем ниже ключевая ставка, тем меньше ставки по новым ОФЗ. Соответственно, снижается доходность к погашению ранее выпущенных гособлигаций, так как их стоимость растет. Если ключевая ставка повышается, то, напротив, по новым ОФЗ предлагается больший купон – следовательно, прежние ОФЗ с невысокой ставкой теряют в стоимости и их доходность к погашению растет. Этот механизм с примерами я подробно расписывал в статье «Почему меняется цена облигации?».

В-третьих, ключевая ставка влияет на доходность некоторых корпоративных облигации – а именно тех, у которых купон привязан к значению ставки. Следовательно, чем выше значение ключевой ставки, тем выше купонная доходность такой облигации.

В эпоху повышения ставок (т.е. при ястребиной монетарной политики) такие облигации интересны к покупке. При снижении ставок и при нейтральной монетарной политики такие бонды теряют привлекательность на фоне снижения купонной доходности и роста инфляции.

В-третьих, ключевая ставка используется инвесторами при определении нормы дивидендной доходности. Так, если дивидендная доходность большинства акций значительно ниже ключевой ставки, то это значит, что фондовый рынок перегрет: инвесторы слишком яро скупали акции, так что задрали их стоимость. Следовательно, в ближайшее время на рынке возможна коррекция: проще переложиться в безопасные депозиты или же в облигации со стабильными купонами.

Снижение ключевой ставки дает дополнительный драйвер для роста фондового рынка: потенциальная дивидендная доходность акций оказывается выше ставок по депозитам и купонов ОФЗ – следовательно, у инвесторов просыпается аппетит к риску и они больше вкладываются именно в акции.

Таким образом, управляя ключевой ставкой в стране, Центробанк оказывает воздействие не только на инфляцию, но и на целый ряд других экономических показателей.

Где еще применяется ключевая ставка

Ключевая ставка применяется еще много где:

- в расчете штрафа за просрочку налоговых платежей – с нарушителя возьмут в течение первых 30 дней пени в размере 1/300 значения ключевой ставки за каждый день просрочки, а по истечении 30 дней будут начислять уже по 1/150;

- при расчете пеней за просрочку уплаты по кредиту, при неоплате услуг ЖКХ и т.д.;

- при расчете неустойки за просрочку оплаты по договору (например, при поставке техники) – обычно берут по 1/100 или по 1/50 за каждый день просрочки;

- при расчете пеней за просрочку при уплате алиментов, исковых требований и прочих платежей;

- при расчете налога от использования беспроцентного займа (или займа со ставкой ниже 2/3 значения ключевой ставки);

- при расчете процентов за пользование заемными деньгами (если в договоре не указана ставка).

Словом, ключевая ставка «вшита» в экономику, налоговые и долговые платежи, и влияет действительно на многое – а не только на инфляцию и доходность депозитов.

Чем ключевая ставка отличается от ставки рефинансирования

Ничем. С 1 января 2016 года Центробанк приравнял значение ключевой ставки и ставки рефинансирования.

До 2016 года ставка рефинансирования использовалась при определении штрафов и платежей, и сейчас она осталась во многих законных актах и постановлениях. Но везде, где написано «ставка рефинансирования», нужно понимать, что теперь речь идет о ключевой ставке.

Где можно узнать значение ключевой ставки

Центральный банк РФ публикует значение ключевой ставки на специальной странице: https://cbr.ru/hd_base/keyrate/. Там даже есть настраиваемый график, который позволяет узнать историю изменения ключевой ставки.

После очередного заседания Центробанк публикует пресс-релиз, в котором объясняет, почему изменил (или не изменил) ключевую ставку – и в тот же день вносит изменения на странице.

Ключевые ставки в других странах

Ключевая ставка есть не только в РФ =) Хотя выше мы говорили в основном именно о России. Просто в других странах мера денег носит другие названия.

Например, в США нет ключевой ставки – но есть процентная ставка (Federal Funds Rate). Ее определяет центральный банк США, который называется ФРС (Федеральная резервная система). При этом ФРС отказался от жесткого регулирования ставки и назначает «плавающий» диапазон. Текущее значение процентной ставки ФРС США равно 0-0,25%.

При этом, что интересно, ставка 0-0,25% в США была аж с конца 2009 года по 2016 – затем ФРС немного повысила ставку (до 2-2,25%) и опять снизила до прежнего значения.

Ключевая ставка США привлекает внимание всех экономистов, так как экономика США – один из наиболее развитых. От решения ФРС по ключевой ставке зависит стоимость и доходность казначейских облигаций США, т.е. госдолга страны. Так как многие страны являются владельцами госдолга США, то для них важно изменение этого параметра.

В настоящий момент в мире сложилось так, что наиболее высокие ключевые ставки – у развивающих стран, а у развитых – минимальные (околонулевые, нулевые и даже отрицательные).

Так, наиболее высокие ключевые ставки у таких стран, как Венесуэла (45,34%), Зимбабве (40%), Аргентина (38%), Йемен (27%), Либерия и Суринам (по 25%), Конго (18,5%) и Иран (18%). Можете себе представить, какая в этих странах инфляция и какова потенциальная доходность долгового рынка?

Смотреть значения ключевых ставок в разных странах удобно здесь. Вообще, на сайте много полезной макростатистики.

В большинстве развитых или стремительно развивающихся стран очень низкие ключевые ставки. Например, 0,75% – в Исландии, 0,5% – в Южной Корее и Таиланде, 0,25% – в Канаде, Чехии, Новой Зеландии, 0,1% – в Австралии, Израиле, Польше и Великобритании. Нулевые ставки в Австрии, Финляндии, Франции, Германии, Люксембурге, Испании (словом – во всей зоне евро). И в трех странах отрицательные ставки: –0,1% в Японии, –0,6% в Дании и –0,75% в Швейцарии.

Так, стоп, почему отрицательные ключевые ставки? Как так получилось? Дело в том, что данные страны столкнулись с дефляцией – процессом, обратным инфляции. При дефляции товары не дорожают, а дешевеют. И это хуже, чем может показаться на первый взгляд.

Так, потребители не покупают товары и услуги, так как завтра это будет дешевле. В результате экономическое развитие замедляется: товары скапливаются на складе, а работающие на себя специалисты не получают заказов и начинают экономить. У фирм появляются большие издержки (товары надо где-то хранить) и одновременно падают продажи. В результате дефляционная спираль закручивается – и экономия впадает в ступор.

Как выходить из дефляции, экономисты не знают – такого никогда еще не было. Некоторые Центробанки в попытке перезапустить экономику ввели отрицательные ставки и одновременно начали проводить политику количественного смягчения (проще говоря: печати денег).

Это приводит к тому, что кредиты практически становятся бесплатными, а депозиты дают отрицательную доходность. Теоретически это должно приводить к тому, что люди будут больше тратить и меньше сохранять (так как хранить деньги в банке невыгодно) и, конечно, будут больше инвестировать. Практически попытки разогнать инфляцию в странах с дефляцией пока дают слабые результаты.

Что будет при повышении ставок

Итак, мы сейчас живем в эпоху сверхнизких ключевых ставок в экономике. Дешевые кредиты, низкая инфляция и высокая доходность фондового рынка расслабили и разбаловали как нас, инвесторов, так и бизнес.

Получить кредит в развитых странах практически на любое дело – раз плюнуть. Даже у сомнительных предприятий с минимальной маржой есть все шансы зарабатывать. Если что-то пойдет не так – всегда можно взять еще кредит (и даже по еще более низкой ставке и на больший объем). В крайнем случае можно провести IPO – инвесторы накидают денег =)

Спроста ли бум IPO происходит в эпоху нулевых ключевых ставок? Подумайте об этом.

Но что будет, если (или даже: когда) Центробанки начнут повышать ставки? Ведь та же инфляция, к примеру, в США, уже начала свой разбег (про Россию вообще молчу). Рано или поздно инфляция вернется и в Европу, и в Японию. Растущая инфляция в Китае – так вообще отдельная история.

Чтобы сдержать инфляцию в нормальном коридоре (в пределах 2-3% – это считается нормой), той же ФРС придется повысить процентную (ключевую) ставку, т.е. начнет воплощаться ястребиная монетарная политика.

Кредиты мгновенно станут дороже, депозиты – доходнее. Цена трежерис улетит вниз, так как Минфин США выпустит долговые бумаги с большей доходностью, и старые трежеря с купоном в 0,5% станут никому не нужны.

Слабые бизнесы с небольшой маржой и / или высокой долговой нагрузкой сразу смоет. По меткому выражению Баффетта, станет понятно, кто купался без трусов. Компании с большими долгами не смогут реструктуризировать долги – придется либо банкротиться, либо перезанимать на худших условиях и в итоге платить всё больше денег кредиторам, снижая собственные денежные потоки – и в итоге всё равно банкротиться. Либо придется создавать действительно революционный продукт. Либо придется жестко экономить и резать операционные расходы (считай: не платить зарплату сотрудникам и экономить на сырье).

Банкротства компаний вызовут дефолты банков, которым эти самые компании должны денег, а также спровоцируют резкий рост безработицы. Безработные не смогут брать кредиты, чтобы на что-то жить или чтобы начать свой проект: слишком дорого. Начнется скупка товаров, так как возникнет дефицит – отсюда рост инфляции, девальвация валюты и, возможно, даже дефолт государства (причем хоть какого – хоть России, хоть США).

Да, сценарий немного апокалиптический, но вполне возможный.

Словом, повышение ключевой ставки сейчас, когда ни бизнес, ни государством не готовы к «перезапуску» экономики, никому не нужно. Однако задержка «перезапуска» влечет за собой дальнейший рост внутренних проблем. В странах появляется всё больше скрытой безработицы, а на фондовом рынке – компаний-пустышек, компаний-зомби и компаний, платящих дивиденды из долгов. Нарыв зреет – и рано или поздно рванет так, что мама не горюй.

Именно поэтому сообщения и намеки глав центробанков в преддверии очередного заседания приобретают такой вес. Весь мир напрягся: все ждут, предпримут ли мировые центробанки решительные шаги по реализации ястребиной монетарной политики – или ждем еще?

А что вы думаете: стоит ли повышать ключевую ставку в России и США или нужно немного еще подождать? Пишите в комментариях! Удачи, и да пребудут с вами деньги!

Читайте также: