Что такое пенсионное страхование в беларуси

Опубликовано: 27.06.2026

Профессиональное пенсионное страхование в вопросах и ответах

1. Учитывается ли при назначении досрочной профессиональной пенсии стаж работы в особых условиях труда до 1 января 2009 года?

При назначении досрочной профессиональной пенсии засчитывается как профессиональный стаж так и специальный стаж.

Профессиональный стаж – это работа с особыми условиями труда начиная с 1 января 2009 года, в течение которой за работника его работодатель уплачивал взносы на профессиональное пенсионное страхование.

Специальный стаж – это работа с особыми условиями труда до 1 января 2009 года.

2. Работник имеет длительный профессиональный стаж в неблагоприятных условиях труда и продолжает работать по настоящее время. При этом, у него уже имеется половина специального стажа, отработанного до 1 января 2009 года.

Какая пенсия может быть ему назначена: трудовая по возрасту за работу с особыми условиями труда по Закону Республики Беларусь «О пенсионном обеспечении» или досрочная профессиональная пенсия по Закону Республики Беларусь «О профессиональном пенсионном страховании».

С 1 января 2020 года застрахованные лица, отработавшие до 1 января 2009 года не менее половины требуемого специального (льготного) стажа, имеют право на назначение досрочной пенсии в общей пенсионной системе вместо досрочной профессиональной пенсии в системе профессионального пенсионного страхования.

3. В каком размере назначается досрочная профессиональная пенсия?

Досрочная профессиональная пенсия исчисляется путем деления пенсионных сбережений на число месяцев досрочного пенсионного периода застрахованного лица.

Пенсионные сбережения состоят из суммы взносов, уплаченных работодателем и суммы доходности от размещения указанных взносов в банке.

Досрочный пенсионный период - период выплаты с месяца, следующего за месяцем обращения за назначением досрочной профессиональной пенсии по месяц достижения общеустановленного пенсионного возраста.

4. Куда необходимо обратиться за подтверждением стажа работы в особых условиях труда до 1 января 2009 года для назначения досрочной профессиональной пенсии?

При реализации застрахованным лицом права на досрочную профессиональную пенсию с учетом периода работы до 1 января 2009 года, продолжительность специального стажа подтверждается справкой управления по труду, занятости и социальной защите по месту жительства застрахованного лица, куда необходимо обратиться с заявлением.

5. Какие документы необходимо представить для назначения досрочной профессиональной пенсии?

Для назначения досрочной профессиональной пенсии необходимо написать заявление и представить:

- документ, удостоверяющий личность и постоянное проживание в Республике Беларусь;

- справку о стаже работы для назначения досрочной профессиональной пенсии установленной формы, выданную управлением по труду, занятости и социальной защите.

6. У кого можно получить информацию об уплаченных взносах на профессиональное пенсионное страхование и профессиональном стаже?

Информацию об уплаченных взносах на профессиональное пенсионное страхование в бюджет Фонда социальной защиты населения, застрахованное лицо может получить у страхователя.

Кроме того, сведения о поступивших взносах на профессиональное пенсионное страхование и профессиональном стаже можно получить в районном отделе Фонда социальной защиты населения по месту жительства (регистрации). При обращении за информацией, содержащейся в индивидуальном лицевом счете, застрахованное лицо должно предъявить страховое свидетельство государственного социального страхования и документ, удостоверяющий личность, а также заполнить заявление установленной формы.

7.При подготовке документов для оформления пенсии работникам, у работодателя возникла необходимость в уточнении профессионального стажа отдельных застрахованных лиц. Как можно получить такие сведения в органах Фонда социальной защиты населения?

Заявление о предоставлении информации о поступивших взносах на профессиональное пенсионное страхование и профессиональном стаже застрахованного лица страхователь может получить по месту постановки на учет в качестве плательщика взносов на государственное социальное страхование один раз в день в электронном формате, к которому прилагается заявление на бумажном носителе установленной формы.

8. Работник в особых условиях труда работал (после 1 января 2009 г.) непродолжительное время. Право на досрочную профессиональную пенсию у него не возникло. На что будут использованы уплаченные работодателем взносы?

Уплаченные работодателем взносы на профессиональное пенсионное страхование за конкретного работника будут использованы на выплату ему профессиональной пенсии.

В связи с тем, что право на досрочную профессиональную пенсию у него не возникло, уплаченные работодателем взносы будут возвращены в виде дополнительной профессиональной пенсии при достижении застрахованным лицом общеустановленного пенсионного возраста.

Выплата дополнительной профессиональной пенсии производится независимо от получения каких – либо других пенсий или дохода.

9. Кому выплачивается дополнительная профессиональная пенсия?

Дополнительная профессиональная пенсия назначается и выплачивается лицам:

- постоянно проживающим на территории Республики Беларусь;

- достигшим общеустановленного пенсионного возраста, за которых работодателем уплачивались взносы на профессиональное пенсионное страхование;

- которые, как правило, не получали досрочную профессиональную пенсию, пенсию за работу с особыми условиями труда или за выслугу лет в соответствии с Законом Республики Беларусь «О пенсионном обеспечении».

10. Работник организации отказался от назначения досрочной профессиональной пенсии и продолжает работать в особых условиях труда. Когда он может обратиться за назначением дополнительной профессиональной пенсии и необходимо ли увольнение с работы?

Если работник по каким – либо причинам не воспользовался правом на получение досрочной профессиональной пенсии, ему гарантируется получение дополнительной профессиональной пенсии. Обращение за назначением дополнительной профессиональной пенсии осуществляется застрахованным лицом в любое время после достижения им общеустановленного пенсионного возраста и не зависит от наличия трудовых отношений.

11. Работнику была назначена пенсия за выслугу лет по Закону Республики Беларусь «О пенсионном обеспечении». Он продолжал работать в той же должности, поэтому пенсия за выслугу лет ему не выплачивалась. Работодатель уплачивал взносы на профессиональное пенсионное страхование. Имеет ли право работник на дополнительную профессиональную пенсию?

Да, имеет. Дополнительная профессиональная пенсия назначается работнику на профессиональной части лицевого счета которого на день достижения общеустановленного пенсионного возраста имеются пенсионные сбережения. Право на получение дополнительной профессиональной пенсии возникает со дня достижения работником общеустановленного пенсионного возраста.

12. Возможно ли получить дополнительную профессиональную пенсию единовременно?

Да, возможно только в одном случае: если период выплаты дополнительной профессиональной пенсии составляет более 5 лет. По желанию застрахованного лица пенсионные сбережения в сумме, превышающей требуемую для выплаты данной пенсии в течение указанного периода, выплачиваются единовременно.

13. В каких случаях можно получать ежемесячную доплату к заработной плате вместо уплаты взносов на профессиональное пенсионное страхование?

Работникам, подлежащим профессиональному пенсионному страхованию, которые к 1 января 2009 г. отработали менее половины специального стажа, требуемого для назначения трудовой пенсии за работу с особыми условиями труда или трудовой пенсии за выслугу лет, либо вовсе не имеют специального стажа имеют право получать ежемесячную доплату к заработной плате вместо уплаты взносов на профессиональное пенсионное страхование. Для этого работнику необходимо обратиться к работодателю с письменным заявлением.

90,9 % белорусов считает, что существующая государственная пенсия не обеспечит им безбедную старость (данные по результатам опроса Исследовательского Центра ИПМ и BEROC, опубликованного в марте 2020 года).

Социальная пенсия в Беларуси на 1 мая составила 123,39 бел. руб., средний размер назначенных пенсий по возрасту – 447,55 бел. руб.

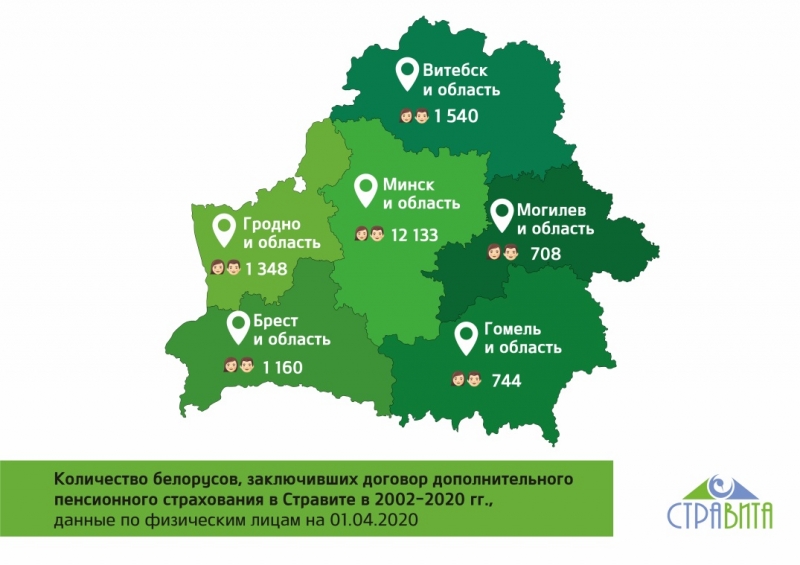

Для увеличения дохода на период заслуженного отдыха белорусы всё чаще самостоятельно обращаются к финансовым инструментам накопления. Так, по информации от государственного предприятия «Стравита», на данный момент более 12 000 человек формируют будущую «вторую» пенсию, используя программы накопительного пенсионного страхования.

В Беларуси действует государственная система пенсионного обеспечения, которая реализуется через Закон Республики Беларусь «О пенсионном обеспечении». Законом закреплены условия предоставления трудовых пенсий по возрасту, по инвалидности, по случаю потери кормильца, за выслугу лет, за особые заслуги перед республикой. Государственная пенсия по возрасту выплачивается при соблюдении ряда условий (регулярные отчисления взносов в ФСЗН, достижение пенсионного возраста, выработка трудового стажа).

Чтобы обеспечить прибавку к пенсии, часть белорусов использует долгосрочные инструменты накоплений. Среди них ежегодно набирают популярность программы накопительного пенсионного страхования. По данным Стравиты, всего с 2002 по 2020 гг. 17 633 человека пользовались такими программами, на данный момент 12 140 человек копят на «вторую» пенсию в страховой компании (данные приведены по договорам, заключенным с физическими лицами).

Кто копит на «вторую» пенсию?

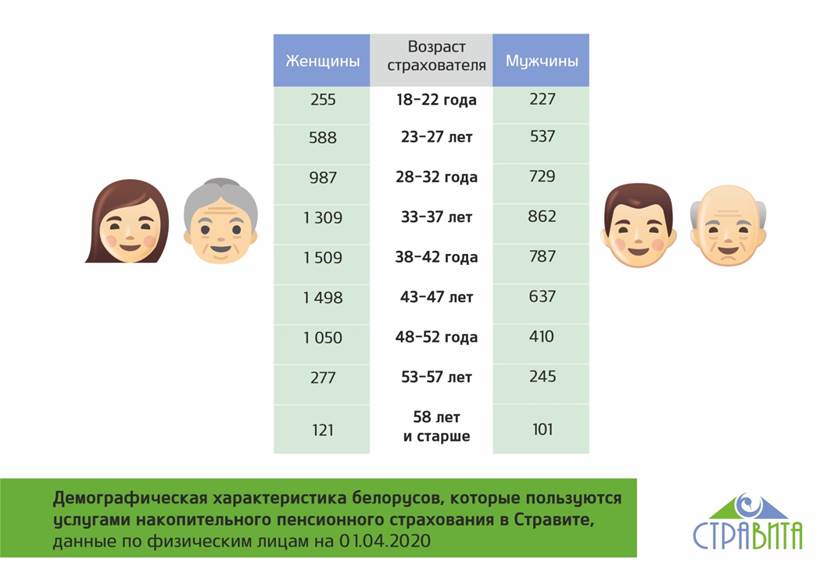

Согласно статистике Стравиты, белорусские женщины чаще мужчин копят на дополнительную пенсию (63 % против 37 % соответственно). При этом уровень платежеспособности мужчин незначительно выше. Женщины принимают решение начать формировать дополнительный пенсионный доход в возрасте 33—47 лет, мужчины немного раньше – в 28—42 года. Самым молодым клиентам обоих полов – 18 лет.

Сколько и как часто белорусы откладывают на «вторую» пенсию?

По программам накопительного пенсионного страхования есть возможность выбора, как часто и сколько откладывать. Страховая компания предлагает варианты отчислений на выбор: ежемесячные, поквартальные, ежегодные. Белорусы чаще всего выбирают ежемесячные взносы (63%), на втором месте – ежегодные (20%), реже всего – единовременные (1%).

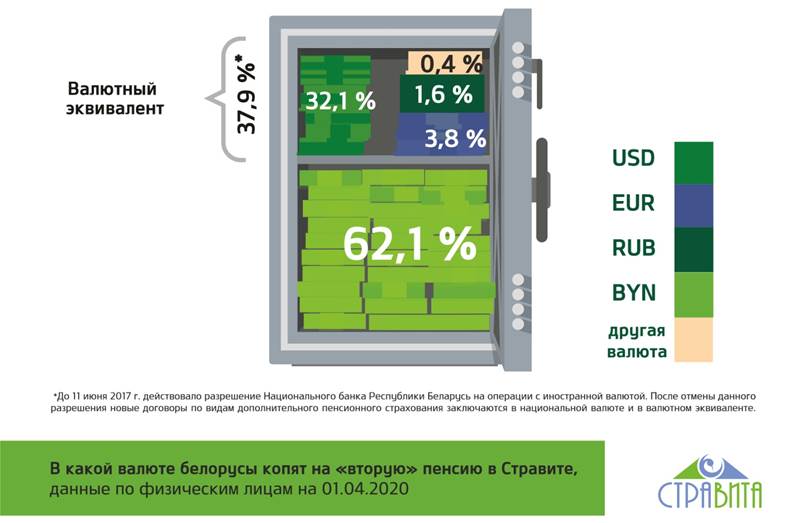

По данным Стравиты, сумма среднего взноса белорусов разнится для каждой выбранной валюты накопления (в случае выбора иностранной валюты все взносы перечисляются в белорусских рублях по курсу Нацбанка РБ на день оплаты). Так, размер ежемесячного среднего взноса в национальной валюте составляет 37,80 бел. руб., в USD – 28,61$.

В качестве валюты «второй» пенсии 62% белорусов выбирают белорусский рубль. Также доступен валютный эквивалент – вариант, когда сумма страхования и взнос привязываются к курсу иностранной валюты. Такой вариант накоплений выбрало 38% белорусов. До отмены 11 июня 2017 г. разрешения Национального банка Республики Беларусь на операции с иностранной валютой было доступно заключение договоров в EUR, USD и RUB.

По статистике Стравиты, в среднем белорусы копят дополнительную пенсию в течение 20 лет, максимально – 45 лет.

Какой размер «второй» пенсии уже получают пенсионеры?

Выплаты «второй» пенсии по программе накопительного пенсионного страхования начинаются с момента достижения пенсионного возраста. Так, 1141 белорус получает или уже получил дополнительную пенсию, накопленную со Стравитой (данные приведены по физическим лицам). Больше всего получателей «второй» пенсии – в Минске и Минской области. На втором месте – Витебск и Витебская область, на третьем – Брест и Брестская область.

Большинство пенсионеров (83%) выбрали вариант получить все накопления единовременной выплатой. Меньшинство остановились на регулярных выплатах в рассрочку в течение 1 года, 3, 5, 10 лет или пожизненно. Капитал тех, кто предпочел разные варианты рассрочки, продолжает расти благодаря инвестициям Стравиты в надежные финансовые инструменты. Белорусы уже накопили дополнительные пенсии в среднем от 1726 до 8183 бел. руб. на человека.

«Накопительное пенсионное страхование – это финансовый инструмент «два в одном»: надежное накопление и страхование. Этот инструмент имеет ряд преимуществ. Во-первых, программа накопления на дополнительную пенсию может включать страховые случаи, по которым обеспечивается финансовая защита. Во-вторых, белорусы получают налоговые льготы и уменьшают сумму подоходного налога. В-третьих, мы начисляем дополнительный процент к доходу будущего пенсионера благодаря грамотному инвестированию средств. И, главное, все выплаты Стравиты гарантируются не только собственными активами, но и государством», – отметил Сергей Андриевич, генеральный директор Государственного предприятия «Стравита».

Как работает накопительное пенсионное страхование?

Суть программы дополнительного пенсионного страхования заключается в том, что страховые взносы, которые накапливаются по договору, увеличиваются за счет начисляемых на них гарантированных процентов. Стравита инвестирует полученные взносы в надежные финансовые инструменты (государственные ценные бумаги и депозиты в государственных банках). Благодаря этому компания имеет возможность дополнительно к гарантированной доходности начислять страховой бонус, при этом капитал застрахованного лица растет. Таким образом, деньги белорусов защищены от инфляции.

Программы накопления на пенсию дают возможность иметь дополнительные средства ко времени наступления пенсионного возраста, а также могут включать страховую защиту в случае непредвиденных событий.

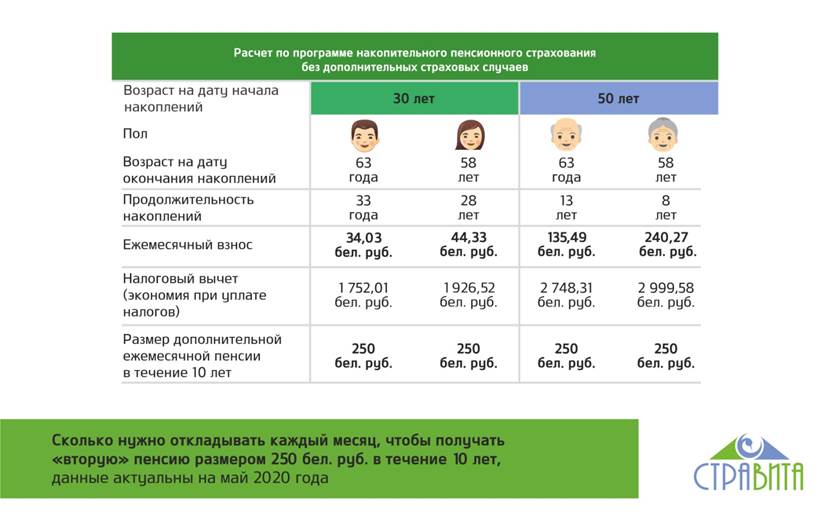

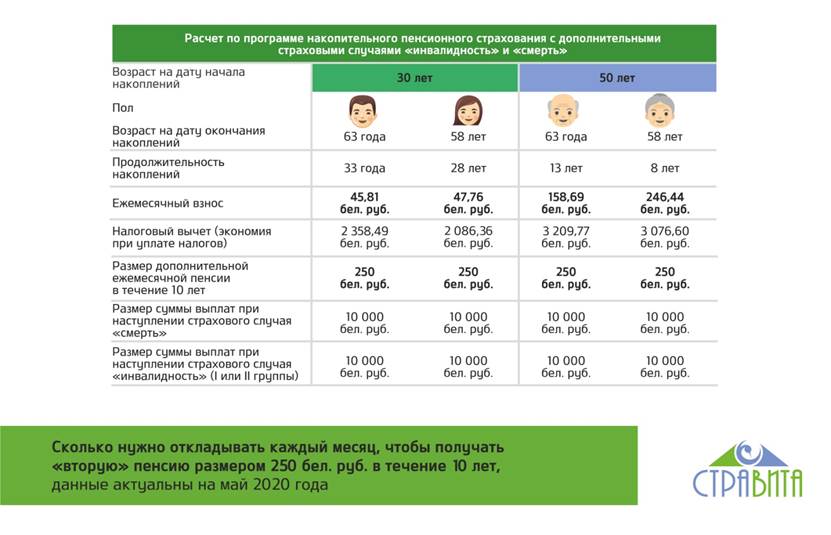

Сколько нужно копить, чтобы получать на пенсии дополнительный доход в 250 бел. руб.? (Расчеты приведены для ежемесячной выплаты «второй» пенсии в течение 10 лет, данные актуальны на май 2020 года.)

«Чтобы максимально сохранить привычный уровень жизни на пенсии, необходимо практически с первой зарплаты регулярно самостоятельно заниматься накоплением средств. Например, так делают многие жители Западной Европы и США. Чем раньше граждане Беларуси начнут задумываться о своей будущей пенсии, тем меньше отчислений нужно будет делать. Идеально откладывать до 10% с каждой зарплаты», – прокомментировал Сергей Андриевич.

С 1 января 2009 года в Республике Беларусь введено профессиональное пенсионное страхование (далее – ППС) (Законом Республики Беларусь от 05.01.2008 № 322-З «О профессиональном пенсионном страховании» (далее - Закон о ППС).

ППС - это один из видов государственного социального страхования и представляет собой систему установленных государством отношений, которые заключаются в:

- уплате работодателями взносов на профессиональное пенсионное страхование (далее – взносы на ППС) за работников, занятых в особых условиях труда и отдельными видами профессиональной деятельности (далее - особые условия труда);

- формировании денежных средств (пенсионных сбережений) за счет уплаченных взносов на ППС;

- использовании этих средств для выплаты пенсий в связи с особыми условиями труда.

На практике как у нанимателя, так и у работников возникают вопросы, какая категория лиц формирует свое право на назначение пенсий за работу в особых условиях труда, как формируются и используются пенсионные сбережения?

Категории работников, за которых производится уплата взносов на ППС, при выполнении работ в условиях, установленных законодательством, определены статьей 5 Закона о ППС.

К ним относятся:

- работники на подземных работах, на работах с особо вредными и особо тяжелыми условиями труда, на работах с вредными и тяжелыми условиями труда;

- работники летного, летно-испытательного и инженерно-технического состава гражданской авиации;

- работницы текстильного производства;

- женщины трактористы-машинисты и мужчины трактористы машинисты сельскохозяйственного производства;

- водители пассажирского транспорта;

- женщины операторы животноводческих и свиноводческих комплексов и механизированных ферм, а также операторы машинного доения;

- отдельные категории артистов;

- работники экспедиций, партий, отрядов;

- спортсмены, занимающиеся профессиональным спортом;

- отдельные категории медицинских и педагогических работников.

Работодатели из числа юридических лиц, их представительств и филиалов, выделенных на самостоятельный баланс, а также представительств организаций, осуществляющих деятельность на территории Республики Беларусь, предоставляющих работу с особыми условиями труда по трудовым договорам выше перечисленным категориям работников, обязаны:

- проводить оценку условий труда на этих рабочих местах;

- формировать и утверждать в установленном порядке перечень рабочих мест с особыми условиями труда организации для целей ППС (далее – перечень рабочих мест с особыми условиями труда);

- уплачивать взносы на ППС.

Взносы на ППС уплачиваются за работников, занятых на рабочих местах, включенных в перечень рабочих мест с особыми условиями труда.

Уплата взносов на ППС осуществляется работодателями по установленным тарифам. Тарифы взносов на ППС определены Указом Президента Республики Беларусь от 10.01.2009 № 23 «О тарифах взносов на профессиональное пенсионное страхование» (далее – Указ № 23). Размеры тарифов дифференцированы в зависимости от категории работников, подлежащих ППС.

Какие изменения в системе профессионального пенсионного страхования вступят в силу с 1 января 2021 года?

Указом Президента Республики Беларусь от 17.01.2020 г. № 15 « Об изменении указов Президента Республики Беларусь» внесены изменения в Указ № 23. Для большинства категорий работников, подлежащих ППС, тарифы для уплаты взносов на ППС будут увеличены. Изменения вступят в силу с 1 января 2021 года. Исключение составляют работники, которым тарифы для уплаты взносов на ППС уже были увеличены с 1 января 2014 года в соответствии с Указом Президента Республики Беларусь от 25 сентября 2013 года № 441 «О некоторых вопросах профессионального пенсионного страхования и пенсионного обеспечения» (работники, которые осуществляют свою трудовую деятельность в течение полного рабочего дня в тяжелых и особо тяжелых условиях труда на аттестованных рабочих местах - по спискам производств, работ, профессий, должностей и показателей, занятость в которых даёт право на пенсию по возрасту за работу с особыми условиями труда по Списку №1 и Списку №2)

Тарифы взносов, %

Категории работников, подлежащих профессиональному пенсионному страхованию

работники, занятые полный рабочий день на подземных работах, на работах с особо вредными и особо тяжелыми условиями труда

работники, занятые полный рабочий день на работах с вредными и тяжелыми условиями труда

работники летного и летно-испытательного состава гражданской авиации; работники, осуществляющие непосредственное управление полетами воздушных судов гражданской авиации; бортоператоры и бортпроводники воздушных судов гражданской авиации;

артисты театров и других театрально-зрелищных организаций, коллективов художественного творчества, занятые в должностях, дающих по характеру творческой деятельности право на профессиональную пенсию раньше достижения общеустановленного пенсионного возраста на 15 лет;

спортсмены, занимающиеся профессиональным спортом и являющиеся членами национальных команд Республики Беларусь по видам спорта

артисты театров и других театрально-зрелищных организаций, коллективов художественного творчества, занятые в должностях, дающих по характеру творческой деятельности право на профессиональную пенсию раньше достижения общеустановленного пенсионного возраста на 10 лет;

спортсмены, занимающиеся профессиональным спортом

работники инженерно-технического состава гражданской авиации; работницы текстильного производства, занятые на станках и машинах; женщины, работающие трактористами, трактористами-машинистами сельскохозяйственного производства, машинистами строительных, дорожных и погрузочно-разгрузочных машин;

мужчины, работающие трактористами-машинистами сельскохозяйственного производства, непосредственно занятые в производстве сельскохозяйственной продукции; женщины, работающие животноводами (операторами животноводческих комплексов и механизированных ферм) и свиноводами (операторами свиноводческих комплексов и механизированных ферм), выполняющие определенные виды работ, а также работающие доярками (операторами машинного доения);

водители пассажирского транспорта (автобусов, троллейбусов, трамваев) городских и отдельных пригородных маршрутов, по условиям труда приравненных к городским; работники экспедиций, партий, отрядов, участков и бригад, непосредственно занятые на полевых геологоразведочных, гидрологических, лесоустроительных и изыскательских работах

артисты театров и других театрально-зрелищных организаций, коллективов художественного творчества, занятые в должностях, дающих по характеру творческой деятельности право на профессиональную пенсию раньше достижения общеустановленного пенсионного возраста на 5 лет;

отдельные категории медицинских и педагогических работников

Взносы на ППС уплачиваются за счет работодателя и являются его обязательным платежом.

На сумму уплаченных взносов ежегодно начисляется доход от размещения средств профессионального пенсионного страхования. При этом доход начисляется не только на сумму уплаченных работодателем взносов, но и на сумму доходности прошлых лет, т.е. доход начисляется ежегодно на всю сумму имеющихся пенсионных сбережений.

Пенсионные сбережения (с учетом доходности) застрахованное лицо может получить в виде профессиональной пенсии.

Имеется два вида профессиональных пенсий: досрочные и дополнительные.

Досрочная профессиональная пенсия назначается и выплачивается застрахованным лицам до достижения общеустановленного пенсионного возраста. Размер ее исчисляется исходя из объема целевых взносов, накопленных на индивидуальных счетах работников.

Дополнительная профессиональная пенсия назначается по достижении общеустановленного пенсионного возраста за счет сформированных пенсионных сбережений дополнительно к пенсии по возрасту. Период выплаты такой пенсии определяется исходя из суммы пенсионных сбережений, имеющихся на профессиональной части лицевого счета застрахованного лица на день обращения. Ежемесячный размер выплат составляет бюджет прожиточного минимума в среднем на душу населения, действующего в месяце, за который осуществляется выплата (в декабре 2020 года - это 258,11 руб.).

НА ЗАМЕТКУ! Работникам, занятым на работах с особыми условиями труда или отдельными видами профессиональной деятельности, которые до 1 января 2009 года отработали менее половины льготного стажа либо вовсе его не имели до указанной даты, предоставляется право получения ежемесячной доплаты к заработной плате вместо указанного страхования.

Ее размер определяется работодателем, но не может быть менее суммы взноса на ППС за этого работника. То есть взносы вместо уплаты в бюджет фонда на цели профессионального пенсионного страхования будут выплачиваться самому работнику к заработной плате. Не имеют права на доплату те работники, у которых половина и более льготного стажа отработано до 1 января 2009 года.

Примеры подобраны с помощью «Сервиса подбора примеров»

Ирина Могильницкая, инспектор Советского районного отдела МГУ ФСЗН

Чтобы защитить свои пенсионные накопления, люди старшего возраста могут воспользоваться услугой страхования пенсии в Беларуси. Вне зависимости от того, в какое финансовое учреждение обратится человек, страховщик гарантирует удобную программу долгосрочного накопления, периодичность страховых взносов и увеличение размера выплат по старости.

- Что такое пенсионное страхование

- Пенсионная система в Беларуси

- Добровольное пенсионное страхование в Беларуси

- Особенности программы

- Преимущества страхования

- Есть ли минусы

- Порядок оформления

- Где и когда можно оформлять

- Заключение

- Видео по теме статьи

Что такое пенсионное страхование

Пенсионное страхование в РБ – это возможность получить гарантийные выплаты и увеличить свой будущий доход от государства. Несмотря на то, что пенсия формируется на основе дохода гражданина, можно получить защиту и даже приумножить, если делать дополнительные взносы. Чем раньше человек заключит договор со страховой организацией, тем выше у него будет пенсия.

Конечно, страховщики не предоставляют свои услуги бесплатно, придется выплачивать страховые взносы, но договоренность между сторонами позволит накопить дополнительные средства. Они станут приятным дополнением к пенсионным выплатам. Услуга является добровольной. Вид программы будущий пенсионер выбирает самостоятельно.

Долгосрочная программа накопления обеспечивает повысить свой доход на пенсии, который будет выплачиваться каждый месяц, вне зависимости от ситуации извне. Клиент страховой организации может самостоятельно выбрать, в какой валюте будет производиться трансакции, размер вложений и периодичность платы за предоставляемую услугу. Клиент вправе выбрать период страхования: от трех до пятнадцати лет или пожизненно.

На заметку! Расчет суммы по выплатам проводится с учетом вложений и срока страхования.

Пенсионная система в Беларуси

В республике Беларусь несколько страховых компаний, которые предоставляют подобную услугу для будущих пенсионеров. По статистике минимальный размер пенсионного обеспечения составляет — 245 бел. руб. Этот показатель можно увеличить в треть или в половину с помощью программ добровольного страхования.

В Беларуси есть учреждение под названием ФСЗН. Туда от каждого гражданина поступает 35% от ежемесячного заработка. Сам человек оплачивает только 1% от этой суммы, а остальное покрывает работодатель. Несмотря на внушительный процент перечислений, выплаты получаются небольшие, и даже увеличение пенсионного возраста это не изменит.

ВАЖНО! Сейчас белорусские резиденты уходят на пенсию в возрасте: женщины – 58 лет, мужчины – 63.

Добровольное пенсионное страхование в Беларуси

Пенсионное страхование гарантирует экономическую стабильность каждому, когда он уже уйдет на покой или в силу физических недомоганий больше не сможет работать. Несмотря на то, что работодатель перечисляет деньги в Пенсионный Фонд, после индексаций и вычетов коэффициентов, итоговая сумма выплаты небольшая. Это можно изменить, если накапливать дополнительные средства и застраховать их, чтобы получить гарантию безопасности своих средств.

Особенности программы

Существует несколько видов программ. Стандартный вариант позволяет заключить контракт с целью открытия личного счета, куда будут поступать дополнительные пенсионные перечисления. Закрытие происходит после того, как владелец л/с официально выходит на пенсию (по возрасту или здоровью). Клиент может перечислять любую удобную для себя сумму, но не менее 7% от общего дохода. Вносить средства можно один раз в 1, 3 месяца или в год.

Чтобы застраховать будущие пенсионные выплаты, соискатель должен соответствовать ряду условий:

- Совершеннолетний гражданин.

- Срок страхования от трех лет.

- Валюта: рубли (Беларусь или Россия), евро или доллары.

- Внесение страхового взноса и периодическое пополнение счета.

- Закрытие накопительного вклада: истечение срока договора, получение инвалидности или достижение пенсионного возраста.

Страховщик позволяет включить в договор страхования дополнительные пункты страховых случаев, но тогда премия организации будет выше. Позже, застрахованный может получить все деньги сразу или договориться о ежемесячных выплатах, как дополнение к пенсии. Последний вариант более выгоден. Тогда деньги будут индексироваться.

Преимущества страхования

Добровольный вид страхования потребует затрат на обслуживание счета, но они практически незаметны. Достоинство такого рода обеспечения в том, что будущая пенсия будет намного выше среднестатистической.

- Взносы по добровольному страхованию не облагаются налоговым вычетом.

- Можно менять периодичность взносов и их частоту. Можно регулировать финансовые потоки по мере изменения ситуации с доходами.

- Страхование рисков. Существует гарантия выплаты.

Норма доходности не меняется, даже при возникновении форс-мажорных ситуаций. Еще один существенный плюс: застрахованные работы не могут делиться между супругами, если владелец счета решит развестись.

Есть ли минусы

В отличие от пенсионной системы Беларуси, у добровольного страхования нет серьезных недостатков, за исключением премий за предоставление самой услуги. В остальных вопросах предложение считается надежным и выгодным.

Порядок оформления

В республике Беларусь застраховать пенсионные отчисления может любой совершеннолетний гражданин. Для этого необходимо определиться, с какой компанией будет заключаться договор, и провести проверку ее надежности. После этого потребуется сбор документации для оформления. Человек должен ознакомиться с контрактом, оговорить такие моменты, как первый взнос и периодичность пополнения. Пример расчета доходности: если мужчина, резидент Беларуси, в возрасте 33 лет отчисляет по 34 белорусских рубля в течение 30 лет, то когда он выйдет на пенсию, он получит дополнительно к пенсии – 250 бел.руб. Если человек решит забрать все деньги сразу, то общая сумма составит порядка 25400 бел.руб. Если по состоянию здоровья (инвалидность) этот мужчина выйдет на пенсию раньше, то единовременная выплата по дополнительному страхованию составит около 30 тысяч.

ВАЖНО! Чтобы не попасть на крючок мошенников, следует тщательно выбирать организацию, с которой заключать сотрудничество.

Где и когда можно оформлять

В Беларуси компаний, которые предоставляют страхование пенсии не так много. Соискатель может выбрать любой из списка:

- УСП «БелВЭБ Страхование»;

- БРУСП «Белгосстрах»;

- ЗСАО «Ингострах»;

- СООО «Белкоопстрах»;

- ЗАСО «Белнефтестрах»;

- УП «Белэксимгарант»;

- ЗАСО «Имклива Иншуранс»;

- СБА ЗАСО «Купала»;

- ЗАО «СК ЭРГО»;

- РДУСП «Стравита»;

- ЗАСО «ТАСК»;

- ЗАО «СК «Белросстрах»;

- РУП «Белорусская национальная перестраховочная организация»;

- ООО «Приорлайф».

Все эти организации лицензированы и имеют высокий показатель надежности. Обратиться к страховщикам может любой гражданин республики Беларусь, достигший 18-летнего возраста. Крайний возраст подачи заявки – за 3 года до наступления пенсионного возраста.

Заключение

Добровольное страхование пенсии позволит в будущем получать больше, чем будет выделять государство. Более того, у некоторых страховых компаний есть дополнительные привилегии за клиентов. Некоторые организации предлагают инвестировать накопительные средства, тогда итоговая сумма будет больше.

Видео по теме статьи

На VI Всебелорусском народном собрании Президент отметил, что будет правильным сохранить статус государства как оплота гарантированной пенсионной поддержки, и в то же время надо поэтапно внедрять элементы накопительной пенсионной системы, позволяющей каждому работающему гарантированно увеличить получаемые на заслуженном отдыхе выплаты. Что в этом направлении уже сделано?

Могилевчанка Тамара Васильевна ежемесячно выплачивает страховые взносы на дополнительную пенсию. Она рассказывает:

– Я работаю на крупном предприятии, которое на протяжении нескольких лет из собственных средств производило отчисления на дополнительные пенсии своим работникам. Сейчас из-за пандемии мы переживаем экономически непростое время, этот пункт коллективного договора приостановлен на год. Однако мой лицевой счет в страховой компании остался, и ранее перечисленные деньги на нем сохранились, теперь какое-то время я буду пополнять его самостоятельно. Ведь уже настроилась, что, когда, как говорится, отойду от дел, получится ежемесячная прибавка 50 рублей. А после того как ситуация на предприятии наладится, за меня опять будет платить наниматель.

Моя собеседница рассказала, что даже если бы сейчас она ничего не платила, то все равно из ранее накопленной суммы ей уже гарантированы определенные ежемесячные выплаты.

В Беларуси задержек с пенсиями нет. Но за счет чего можно увеличить их размер?

Недавно в коллективном договоре Чаусского райпо появился пункт о добровольном страховании дополнительных пенсий, рассказала председатель первичной профсоюзной организации предприятия Ольга Леванкова:

– К единому мнению, что это выгодно, пришли руководство и профсоюз. Правда, взносы в нашем случае платит не наниматель, их будут удерживать из зарплаты работников по их заявлениям. Есть приятный бонус: эта сумма не облагается подоходным налогом.

Каждый работник сам выбирает сумму и периодичность внесения средств: ежемесячно, поквартально или ежегодно. В страховой компании готовы предложить каждому индивидуальную программу с учетом возраста человека, предполагаемого размера будущей прибавки и других факторов.

Можно делать отчисления в белорусских рублях, долларах или евро по курсу. Впрочем, все эти варианты больше интересуют пожилых сотрудников. Те, кто пока молод, заботятся о карьерном росте, улучшении жилищных условий, путешествиях. Не принято у нас еще строить планы на отдаленную перспективу. Хотя специалисты по страховому делу утверждают: начинать копить надо лет в тридцать, а еще лучше – с самого старта трудовой деятельности, чтобы успеть собрать сумму посущественней. Ведь во многих странах большинство людей так и делают.

Между тем в Белыничском райпо, где недавно появился такой же пункт в коллективном договоре, уверены, что задумываться о «подушке безопасности» к старости очень важно. Председатель первичной профсоюзной организации Раиса Татаринова приводит веские аргументы:

– Мы подсчитали, что добровольное страхование дополнительной пенсии имеет достаточно высокую доходность – до семи процентов. Конечно, каждый работник сам определяет сумму взносов. Но если, к примеру, перечислять ежемесячно 35 долларов в течение десяти лет, доходность составит 1200 условных единиц.

Заведующий отделом социального партнерства и трудовых отношений Могилевского областного объединения профсоюзов Наталия Москалева комментирует:

– С целью оказания дополнительной финансовой поддержки работникам при выходе на пенсию профсоюзными органами региона совместно с нанимателями прорабатывается вопрос включения в коллективные договоры организаций нормы по добровольному страхованию дополнительной пенсии. Отчисления на страхование дополнительной пенсии производятся как из средств работника, так и из средств нанимателя, в зависимости от того, что установлено коллективным договором. В настоящее время данная норма содержится в 101 коллективном договоре Могилевской области. На высоком уровне эта работа проводится в организациях агропромышленного комплекса, торговли, потребкооперации и предпринимательства, а также энергетики, газовой и топливной промышленности, местной промышленности, коммунально-бытовых предприятий, леса и природопользования.

Проректор по научной работе Могилевского государственного университета имени А.А.Кулешова, доктор экономических наук, профессор Наталья Маковская назвала беспочвенными опасения, что взносы за долгие годы могут обесцениться:

– В большинстве стран формируется пенсионный доход, а у нас пока – пенсионное пособие. При этом наши страховые взносы не лежат на счетах, они работают. Любой пенсионный фонд является одновременно инвестиционным фондом – размещает деньги под проценты в надежные активы. Так что любой гражданин, заключивший договор добровольного страхования дополнительной пенсии, содействует государству в обороте средств, одновременно на его счету накапливаются проценты. Поэтому чем раньше человек начнет задумываться о будущей пенсии, тем лучше. Причем по такому пути сегодня идет весь мир.

ЦИФРОВОЙ ПОКАЗАТЕЛЬ

На 2020 год в одной из страховых компаний, действующих в нашей стране, насчитывалось 190 тысяч застрахованных по программе страхования дополнительной пенсии.

ОСТОРОЖНО, МОШЕННИКИ

Нужно помнить, что договор страхования дополнительной пенсии можно заключать только со страховыми компаниями, официально работающими на белорусском рынке. Несколько лет назад во многих постсоветских странах – Беларусь не исключение – появились страховщики, действовавшие от имени зарубежной компании, страховые полисы якобы оформлялись в Австрии. А чтобы стать клиентом фирмы, нужно было всего лишь написать заявление и перечислить немалые деньги – обычно первый взнос составлял 2000 долларов – на кипрский счет, показать квитанцию местному представителю и дожидаться выдачи полиса. Фирма предлагала очень выгодные условия будущим пенсионерам – высокие проценты, возможность досрочного расторжения договора без потерь. Правда, офисы «респектабельной фирмы» располагались в обычных съемных квартирах, а клиентов они находили по типу сетевого маркетинга – среди знакомых, через презентации. Несмотря на то что очень быстро «страховщиков» вывели на чистую воду, многие белорусы клюнули на «выгодные» предложения, перечислили и потеряли крупные суммы.

Ирина Менделева, «Народная газета», 19 марта 2021 г.

(фото – «СБ. Беларусь сегодня»)

Читайте также: