Что такое понижающий коэффициент при расчете зарплаты

Опубликовано: 09.07.2026

Многие компании имеют свои филиалы в районах Крайнего Севера и приравненных к ним местностям, потому проблема применения так называемых «северных» коэффициентов для них особенно актуальна.

О разных нюансах в применении районных коэффициентов и процентных надбавок, с которыми может столкнуться бухгалтер, кадровик или просто рядовой сотрудник компании, пойдет речь в этой статье.

Необходимость применения районных коэффициентов и процентных надбавок к заработной плате за работу в районах Крайнего Севера и приравненных к ним местностях устанавливается статьей 315 Трудового кодекса Российской Федерации (далее ТК РФ).

В соответствии со ст. 148 ТК РФ при выполнении работ в местностях с особыми климатическими условиями работодатель обязан производить оплату труда в размерах, не ниже установленных трудовым законодательством и прочими нормативно-правовыми актами.

Районные коэффициенты устанавливаются:

- Постановлениями Правительства РФ (ст. 316 ТК РФ)

- Постановлениями администраций областей, районов и городов

- Нормативно-правовыми актами, принятыми ранее (до принятия указанных постановлений по настоящее время (ст. 423 ТК РФ). В частности, определение Кассационной коллегии Верховного Суда РФ от 12.01.2006 № КАС05-612, письмо Минфина РФ от 12.04.2006 № 03-03-04/1/334)

Процентная надбавка устанавливается:

- Инструкцией о порядке предоставления социальных гарантий и компенсаций лицам, работающим в районах Крайнего Севера и в местностях, приравненных к районам Крайнего Севера, в соответствии с действующими нормативными актами, утвержденной приказом Минтруда РСФСР от 22.11.1990г. № 2 (Далее Инструкция №2).

- Инструкцией о порядке предоставления работникам предприятий, учреждений и организаций, расположенных в Архангельской области, Карельской АССР, Коми ССР в составе РСФСР, в южных районах Дальнего Востока, Красноярского края, Иркутской области, а также в Бурятской АССР, Тувинской АССР и Читинской области, социальных гарантий и компенсаций в соответствии с постановлением ЦК КПСС, Совета Министров СССР и ВЦСПС от 06.04.72г. № 255, утвержденной приказом Минтруда РСФСР от 22.11.1990г. (Далее Инструкция №3).

- Распоряжением Правительства РСФСР от 26.12.1991г. № 199-р, отменившим ограничения предельного размера дохода работника, на который могли начисляться процентные надбавки.

- Решением Верховного Суда РФ от 17.07.2000г. № ГКПИ00-315

Если заработная плата работника организации, находящейся в Северном районе состоит из Оклада, надбавки за выслугу лет и премии, к какой из этих частей нужно применять районные коэффициенты и процентные надбавки?

Ко всем из вышеперечисленных. Районные коэффициенты и процентные надбавки начисляются на фактический заработок, в который включаются (согласно Разъяснениям Минтруда России от 11.09.1995г. № 3):

- должностной оклад (зарплата по тарифным ставкам), начисленный работнику за отработанное время;

- премии, обусловленные системой оплаты труда;

- надбавки и доплаты к тарифным ставкам;

- вознаграждение за выслугу лет, выплачиваемое ежемесячно, ежеквартально или единовременно (Письмо Минздравсоцразвития России от 16.02.2009г. № 169-13);

- оплата сверхурочного и ночного времени, а также работы в выходные и нерабочие праздничные дни;

- оплата простоя (по независящим ни от работника, ни от работодателя причинам).

Ограничения, связанные с максимальным размером заработка, на который должны были применяться районные коэффициенты и процентные надбавки, были законодательно отменены еще в 1991 году (распоряжением Правительства РСФСР от 26.12.91г. № 199-р). Таким образом, начислять указанные коэффициенты необходимо на всю сумму фактического заработка без ограничений.

Кроме того, за нарушение трудового законодательства на руководителя компании может быть наложен административный штраф в размере от 1 000 до 5 000 руб., а на организацию – от 30 000 руб. до 50 000 руб. или административное приостановление деятельности на срок до 90 суток.

Если же нарушение носит повторный характер, и должностное лицо уже было привлечено к административной ответственности по данной статье, тогда к нему может быть применена другая мера – дисквалификация на срок от 1 до 3х лет.

Помимо штрафа, в случае привлечения работодателя к ответственности, он будет обязан вернуть невыплаченные работнику в срок деньги с процентами за каждый день задержки, начиная со следующего дня после установленного срока выплаты до дня фактической выплаты денежных средств, в размере 1/300 действующей в это время ставки рефинансирования Центрального Банка РФ.

Если Компания находится в Москве и имеет филиалы в районах Крайнего севера, нужно ли применять северные коэффициенты на начисленную заработную плату работников таких филиалов?

Да, нужно. Районные коэффициенты и процентная надбавка применяются по месту фактической работы сотрудника организации, вне зависимости от местоположения головного офиса.

Такая позиция была обозначена Госкомтрудом СССР (п. 2 разъяснений Госкомтруда СССР и Секретариата ВЦСПС от 11.11.1964 № 15/30 «О порядке применения условий оплаты труда, установленных постановлением ЦК КПСС, Совета Министров СССР и ВЦСПС от 15.07.1964 № 620 к отдельным категориям работников) и Министерством труда России (пп. «а» п.5 Рекомендаций по заключению трудового договора (контракта), отражающих специфику регулирования социально-трудовых отношений в условиях Севера, утвержденных постановлением Минтруда России от 23.07.1998 № 29).

Такую же позицию поддерживает налоговая инспекция. В целях признания расходов по налогу на прибыль к расходам на оплату труда относятся начисления по районным коэффициентам и коэффициентам за работу в тяжелых природно-климатических условиях (п. 11 ст. 255 Налогового кодекса – далее НК РФ). При этом, согласно ст. 252 НК РФ, расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком.

В качестве документального обоснования налоговое ведомство выдвигает 2 критерия: 1) начисление районных коэффициентов и процентных надбавок должно быть зафиксировано в трудовых договорах; 2) организация должна иметь документальное подтверждение факта трудовой деятельности сотрудника в филиале (обособленном подразделении), расположенном в районах Крайнего Севера либо приравненных к ним местностях.

В случае, когда работник принимается на работу в филиал, представительство или иное обособленное структурное подразделение организации, в качестве дополнительного обязательного условия признания расходов на оплату труда, появляется необходимость включения в трудовой договор условия о месте работы с указанием обособленного структурного подразделения и его местонахождения (ст. 57 ТК РФ).

При соблюдении этих условий Организация сможет учитывать в целях налогообложения прибыли расходы на оплату труда данных работников с учетом районных коэффициентов, законодательно установленных для данной местности и действующих в настоящее время. (Письмо ФНС от 22.10.2009г. № 3-2-09/223, письмо УМНС России по г. Москве от 29.01.2001 № 03-12/3562.)

А если сотрудник постоянно не работает в структурном подразделении, находящимся в районах Крайнего Севера или приравненных к ним местностям, а временно командируется туда головной организацией для выполнения служебного задания. Нужно ли тогда начислять районный коэффициент, применяемый для расчета дохода работников данного структурного подразделения?

Не нужно. Если работник командируется из другой местности, районные коэффициенты, установленные в месте командировки, к зарплате таких сотрудников не применяются (п. 4 Инструкции № 2).

За такими работниками сохраняется средний заработок по основному месту работы (ст. 167 ТК РФ) с применением того районного коэффициента, который применяется по месту расположения головной организации, направившей данного работника в командировку. (пп. «л» п. 2 Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства РФ от 24.12.2007г. № 922).

Если сотрудник имеет разъездной характер работы и вынужден регулярно перемещаться между филиалами, расположенными на территориях с разными районными коэффициентами, как тогда рассчитывать его заработную плату?

Пропорционально отработанному времени с применением северных коэффициентов во время трудовой деятельности в северных районах. Иногда возникают ситуации, когда в течение года сотрудник выполняет свои текущие трудовые обязанности как в районах, где применяются районные коэффициенты и надбавки, так и в обычных местностях. Например, при разъездном характере работы.

В этом случае соответствующие гарантии и компенсации будут применяться пропорционально отработанному в таких районах времени. (Определение Верховного Суда от 06.05.2011 № 78-B11-16.) А значит, у работодателя возникает обязанность по раздельному учету дней, отработанных на территориях с разными районными коэффициентами.

Для этого в унифицированные формы табеля учета рабочего времени (№ Т-12 и Т-13) вводятся дополнительные графы. Изменения оформляются приказом руководителя организации-работодателя. (Порядок применения унифицированных форм первичной учетной документации, утвержденный постановлением Госкомстата России от 24.03.1999г. № 20.)

Однако тогда нужно прописать разъездной характер работы сотрудника в его личном трудовом договоре (ст. 57 ТК РФ), а также вписать его должность в перечень работ, профессий, должностей работников, постоянная работа которых имеет разъездной характер, закрепив его коллективным договором, приказами и прочими локальными нормативными актами (ст. 168.1 ТК РФ). В этом случае служебные поездки работника не будут оформляться как командировки (ст. 166 ТК РФ).

Если работник проживает в местности, где не применяются районные коэффициенты, а числятся в компании, расположенной в местности, где такие коэффициенты применяются (например, надомные работники), нужно ли тогда учитывать повышающие коэффициенты при расчете их дохода?

Да, нужно. В этой ситуации стоит руководствоваться постановлением Госкомтруда СССР и Секретариата ВЦСПС от 02.07.1987г. № 403/20-155. В качестве главного критерия применения районных коэффициентов и надбавок к зарплате работника указанное постановление выделяет трудовую деятельность в соответствующей местности, а не место проживания или регистрации работника. Иных критериев выплаты районных надбавок постановление не содержит.

Сотрудница, работающая в филиале организации, расположенном в местности, приравненной к районам Крайнего Севера, ушла в декрет. Нужно ли начислять районный коэффициент на ежемесячное пособие по уходу за ребенком?

Если пособие рассчитывается исходя из заработной платы работника, которая определялась с применением указанного коэффициента, тогда увеличивать пособие не нужно.

Если же ежемесячное пособие выплачивается в размере, не превышающем за полный календарный месяц минимального размера оплаты труда, установленного федеральным законом (например, если страховой стаж работницы менее 6 месяцев), тогда районный коэффициент применять нужно (ст. 5 Федерального закона от 19.05.1995 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей»).

Сотрудники компании работают в разных филиалах компании. Один расположен в Красноярске, другой - в Новосибирске. Полагается ли им дополнительный отпуск в связи с их работой в условиях крайнего севера?

Для сотрудников Красноярского филиала – полагается.

Для сотрудников Новосибирского филиала – не полагается.

В соответствии со ст. 14 закона РФ от 19.02.1993г. № 4520-I «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях» (далее Закон № 4520-1), помимо установленных трудовым законодательством дополнительных отпусков, предоставляемых на общих основаниях работникам компаний, расположенных на территориях с особо суровым климатом, в качестве компенсации устанавливается дополнительный ежегодный дополнительный отпуск продолжительностью:

- 24 календарных дня – для районов Крайнего Севера;

- 16 календарных дней – для приравненных к ним местностям;

- 8 календарных дней – для прочих Северных районах, где установлен районный коэффициент и процентная надбавка к заработной плате.

Из данной статьи закона буквально следует, что работников организаций, находящихся в районах, в которых нормативно-правовыми актами установлен районный коэффициент и процентная надбавка, предусмотрен ежегодный дополнительный оплачиваемый отпуск: 8 календарных дней.

Подобная точка зрения поддерживается Верховным Советом РФ. В п. 3 своего Постановления от 19.02.1993г. № 4521-1 он объявил о том, что все государственные гарантии и компенсации, предусмотренные законом № 4520-1 распространяются на компании, находящиеся в районах Севера (не относящиеся к районам Крайнего Севера и приравненным к ним местностям), где установлены одновременно и районный коэффициент, и процентная надбавка к заработной плате.

Поскольку города Красноярск и Новосибирск относятся лишь к Северным районам, дополнительный отпуск работникам филиалов будет полагаться в случае, если для города Красноярска и Новосибирска предусмотрены районные коэффициенты и процентные надбавки.

Своим постановлением № 311-П администрация Красноярского края установила районный коэффициент 1,3 вместо действовавшего ранее коэффициента 1,2. Данный коэффициент действует для всех предприятий и организаций края, независимо от формы собственности (Постановление № 311-п от 21.08.1992г. «Об установлении районного коэффициента»).

Правомерность применения коэффициента 1,3 в данной местности подтверждается судебной практикой (Постановление ФАС Восточно-Сибирского округа от 29.05.2008г № А33-15507/2007-Ф02-2142/2008).

В силу п. 1 постановления Совета Министров СССР и ВЦСПС от 24.09.1989г. № 794 «О введении надбавок к заработной плате рабочих и служащих предприятий, учреждений и организаций, расположенных в южных районах Иркутской области и Красноярского края» за непрерывный стаж работы сотрудникам предприятий, расположенных в южных районах красноярского края (в т.ч. в городе Красноярск) полагается 10% надбавка за 2ой год работы с увеличением еще на 10% за каждые последующие 2 года работы, но не более 30% заработка (п. 1 Инструкции № 3).

Таким образом, сотрудникам, работающим в филиале, находящемся в г. Красноярске, помимо установленных трудовым законодательством дополнительных отпусков, предоставляемых на общих основаниях, в качестве компенсации полагается дополнительные 8 календарных дней отпуска.

Для города Новосибирска, решением администрации области и Постановлением Правительства РФ установлен повышенные районный коэффициент в размере 1,25. (п. 1 Постановления администрации Новосибирской области от 20.11.1995г. № 474 «О введении повышенного районного коэффициента к заработной плате на территории области» с 01.01.1996г., п. 17 постановления Правительства РФ от 31.05.1995г. № 534 «О Мерах по решению неотложных проблем стабилизации социально-экономического положения в Новосибирской области»).

Однако процентная надбавка к заработной плате для города Новосибирска законодательством не предусмотрена.

Таким образом, несмотря на то, что г. Новосибирск находится в Северном районе и работникам организаций, расположенных там положен районный коэффициент за работу в суровых климатических условиях, дополнительные календарные дни отпуска за работу на северных территориях для них законодательством не предусмотрены.

Стоит, однако, отметить, что работодатели могут установить дополнительные отпуска для своих работников самостоятельно, если только их решение не будет противоречить трудовому законодательству (п. 2 ст. 116 ТК РФ). Главное не забыть прописать порядок, условия и продолжительность таких отпусков в коллективных договорах или локальных нормативных актах, принимаемых с учетом мнения выборного профсоюзного органа.

Филиалы компании располагаются в Омске, Владивостоке, Уфе и других крупных российских городах. Где можно посмотреть величину районных коэффициентов и процентных надбавок для этих мест?

Департаменты Министерства Труда и Пенсионного Фонда России издали Информационное письмо, в котором указали размеры Районных коэффициентов для ряда районов и областей на территории Российской Федерации (Информационное письмо Департамента доходов населения и уровня жизни Минтруда РФ, Департамента по вопросам пенсионного обеспечения Минтруда РФ и Департамента организации назначения и выплаты пенсий Исполнительной дирекции ПФР от 19 мая, 9 июня 2003 г. NN 670-9, 1199-16, 25-23/5995).

В справочно-правовой системе Гарант можно также найти Справки о районных коэффициентах к заработной плате, начиная от относительно недавно изданных Постановлений правительства и Указов Президента РФ, заканчивая Постановлениями Совета Министров СССР и Госкомтруда СССР и Секретариата ВЦСПС, которые действуют в части не противоречащей нормативно-правовым документам министерств и ведомств РФ.

(Постановление Правительства РФ от 17 апреля 2006 г. N 216 "О районных коэффициентах, применяемых при установлении трудовых пенсий и пенсий по государственному пенсионному обеспечению лицам, проживающим в районах Крайнего Севера и приравненных к ним местностях, а также в районах с тяжелыми климатическими условиями").

С какого периода и по каким ставкам можно платить страховые взносы в пониженном размере? Как считать зарплату в период нерабочих оплачиваемых дней? Как заполнять платежные поручения? Как по-новому считать пособия по временной нетрудоспособности? Разберем на практических примерах

Изменения законодательства по уплате страховых взносов

Субъекты малого и среднего бизнеса, в том числе микропредприятия, могут уплачивать страховые взносы в пониженном размере с 1 апреля 2020 года (Федеральный закон от 01.04.2020 № 102-ФЗ). Новый порядок действует с расчета страховых взносов за апрель 2020 года.

Новые ставки по страховым взносам:

- с зарплаты в размере МРОТ (12 130 руб.) — 30%;

- с зарплаты свыше МРОТ — 15% (10% — на ОПС, 5% — на ОМС, то есть в совокупности 15%).

- Обратите внимание: ставки взносов на травматизм остались без изменений.

В расчет следует брать федеральный, а не региональный МРОТ.

Плательщики страховых взносов вправе применять пониженные тарифы страховых взносов с заработной платы за апрель 2020, установленные Федеральным законом № 102-ФЗ (Письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

При этом не важно, какой вид деятельности субъекты МСП осуществляют (письмо ФНС России от 12.08.2020 № СД-4-3/12972@).

Условия: организация или ИП должны быть включены в реестр субъектов малого и среднего предпринимательства до 1 апреля 2020 года. В случае исключения из реестра эта возможность теряется с 1-го числа месяца, в котором плательщики страховых взносов были исключены из него.

Пример 1

ООО «Квадрат» — субъект малого предпринимательства — включено в реестр субъектов МСП с января 2020 года. Работнику начислено за апрель 2020 года 13 000 руб. Какую сумму страховых взносов ему следует перечислить?

Разъяснение:

- 13 000 руб — начислено.

13 000 – 12 130 = 870 руб. — разница между начисленной суммой и федеральным МРОТ. С суммы 870 рублей можно заплатить страховые взносы по пониженным тарифам:

- на ОПС 10% — 87 руб.

- на ОМС 5% — 43,5 руб.

- на ВНиМ 0% — 0 руб.

- С 12 130 руб. страховые взносы будут уплачиваться в стандартном порядке:

- на ОПС — 2 668,60 руб. (12 130 x 22%),

- на ОМС — 618,63 руб. (12 130 руб. x 5,1%),

- на ВНиМ — 351,77 руб. (12 130 руб. x 2,9%).

Субъекты малого и среднего бизнеса исчисляют страховые взносы с выплат, определяемых с учетом районных коэффициентов и процентных надбавок.

Суммы превышения, облагаемые по пониженным тарифам страховых взносов, определяются исходя из величины МРОТ, установленного федеральным законом на начало расчетного периода (Письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

Вывод: при расчете страховых взносов по пониженным тарифам увеличивать МРОТ на районные коэффициенты и «северные» надбавки не нужно.

Формула исчисления страховых взносов

Январь: база (за 1 месяц) x 30%.

Февраль: база (за 2 месяца) x 30% — страховые взносы, исчисленные за январь.

Март: база (за 3 месяца) x 30% — страховые взносы, исчисленные за январь–февраль.

С 01.04.2020 устанавливаются пониженные тарифы страховых взносов в размере 15%, которые применяются к части выплат в пользу физических лиц, превышающей величину МРОТ:

Апрель: база (за 3 месяца) x 30% + выплаты МРОТ x 30% + (база (за 4 месяца) – база (за 3 месяца) – выплаты МРОТ) x 15% — страховые взносы, исчисленные за январь–март.

Май: база (за 3 месяца) x 30% + выплаты МРОТ за 2 месяца x 30% + (база (за 5 месяцев) – база (за 3 месяца) – выплаты МРОТ за 2 месяца) x 15% — страховые взносы, исчисленные за январь–апрель.

Июнь: база (за 3 месяца) x 30% + выплаты МРОТ за 3 месяца x 30% + (база (за 6 месяцев) – база (за 3 месяца) – выплаты МРОТ за 3 месяца) x 15% — страховые взносы, исчисленные за январь–май.

Июль: база (за 3 месяца) x 30% + выплаты МРОТ за 4 месяца x 30% + (база (за 7 месяцев) – база (за 3 месяца) – выплаты МРОТ за 4 месяца) x 15% — страховые взносы, исчисленные за январь–июнь.

Август: база (за 3 месяца) x 30% + выплаты МРОТ за 5 месяцев x 30% + (база (за 8 месяцев) – база (за 3 месяца) – выплаты МРОТ за 5 месяцев) x 15% — страховые взносы, исчисленные за январь–июль.

Сентябрь: база (за 3 месяца) x 30% + выплаты МРОТ за 6 месяцев x 30% + (база (за 9 месяцев) – база (за 3 месяца) – выплаты МРОТ за 6 месяцев) x 15% — страховые взносы, исчисленные за январь–август.

Октябрь: база (за 3 месяца) x 30% + выплаты МРОТ за 7 месяцев x 30% + (база (за 10 месяцев) – база (за 3 месяца) – выплаты МРОТ за 7 месяцев) x 15% — страховые взносы, исчисленные за январь–сентябрь.

Ноябрь: база (за 3 месяца) x 30% + выплаты МРОТ за 8 месяцев x 30% + (база (за 11 месяцев) – база (за 3 месяца) – выплаты МРОТ за 8 месяцев) x 15% — страховые взносы, исчисленные за январь–октябрь.

Декабрь: база (за 3 месяца) x 30% + выплаты МРОТ за 9 месяцев x 30% + (база (за 12 месяцев) – база (за 3 месяца) – выплаты МРОТ за 9 месяцев) x 15% — страховые взносы, исчисленные за январь–ноябрь.

Пример 2

ООО «Круг» относится к субъектам малого предпринимательства. Один из работников оформлен на 0,5 ставки. За апрель ему начислено 9 000 руб., но оклад составляет — 18 000 руб. Можно ли применять пониженные ставки страховых взносов?

Разъяснение. Если работники работают неполное рабочее время (неполный рабочий день (смена) или неполную рабочую неделю, в том числе с разделением рабочего дня на части) и если ежемесячные начисления выплат (вознаграждений) в отношении них меньше МРОТ (даже при условии, что оклад выше МРОТ), пониженной ставкой страховых взносов воспользоваться нельзя.

Закон от 01.04.2020 № 102-ФЗ не предусматривает случаи, когда МРОТ можно уменьшить.

Как рассчитать зарплату в период нерабочих оплачиваемых дней

- Организация работает в обычном режиме, деятельность не приостановлена (например, непрерывно действующие организации, медицинские и аптечные организации, организации, обеспечивающие население продуктами питания).

- Заработная плата начисляется в обычном порядке на основании табеля учета рабочего времени.

- Табель учета рабочего времени заполняется в стандартном порядке: работа в дневное время — код «Я», в ночное время — код «Н» и т.д.

- Организация приостановила деятельность, но перевела работников на удаленную работу.

- Зарплату за нерабочие дни, установленные для периода с 30 марта по 3 апреля и с 4 апреля по 30 апреля, начисляем так, как будто эти дни были полностью отработаны.

- Законодательно не урегулировано, как заполнять табель учета рабочего времени. Можно установить локальными нормативными актами организации специальный код, например «НОД» или «НД».

- Организация приостановила деятельность, но перевести работников на удаленную работу нет возможности, не позволяет специфика деятельности.

- Заработную плату начисляем в размере, определенном трудовым договором. Снижать заработную плату оснований нет.

- Законодательно не урегулировано, как заполнять табель учета рабочего времени. Можно установить локальными нормативными актами организации специальный код, например «НОД» или «НД».

Дополнительные рекомендации по оплате нерабочих дней — в Письме Минтруда от 26.03.2020 № 14-4/10/П-2696.

Полный перечень организаций, которые могут продолжать свою деятельность в период с 30.03.2020 по 30.04.2020, поименован в Указах Президента РФ от 25.03.2020 № 206 и от 02.04.2020 № 239.

Расчет зарплаты. Практические ситуации

Ситуация 1

Оклад работника — 20 000 руб. В марте (с 1 по 29 марта) он отработал все рабочие дни по производственному календарю (19 дней). А 30 и 31 марта стали нерабочими с сохранением заработной платы. Организация не может продолжить свою деятельность, перевести работника на удаленную работу не позволяет специфика деятельности. Работодатель обязан выплатить зарплату, как будто работник продолжает работать.

Разъяснение:

- Если работнику установлена повременная заработная плата, нужно начислить полностью оклад 20 000 руб.

- Если заработок сдельный:

- за дни с 1 по 29 марта оплачиваем в соответствии с нормой выработки и с учетом сдельных расценок, установленных этому работнику;

- за 30 и 31 марта выплачиваем соответствующее вознаграждение, определяемое локальным нормативным актом работодателя. Это может быть средний заработок или МРОТ. Например, если для расчета взять МРОТ, то за 30 и 31 марта будет начислено по 1/21 МРОТ, так как в марте 2020 года 21 рабочий день по производственному календарю.

Ситуация 2

Выплата зарплаты в организации приходится на 5-е число, и зарплату не выплатили накануне нерабочей недели 27-го числа (выплата производится переводом на банковские карты сотрудников). Можно было ее выплатить 3 апреля (не будет ли это нарушением) или перенести на 6 апреля (как в этом случае можно оформить отсрочку выплаты)?

Разъяснение. Четко данный вопрос не урегулирован. Выплата 3 апреля — это нарушение. И перенос на 6-е число тоже. Выплатить нужно было 27 марта. Это будет соответствовать ст. 136 ТК РФ. При этом сразу возникнет вопрос о том, что месяц еще не отработан и до конца непонятно, например, как посчитать ежемесячную премию или определить другие выплаты.

Вариант: выплатить зарплату в той части, в которой четко работодатель был уверен на 27-е число, а уже в апреле произвести окончательный расчет.

Ситуация 3

В трудовом договоре срок выплаты аванса — 20-е число текущего месяца, срок выплаты зарплаты — 5-е число следующего месяца. Как платить аванс и зарплату за апрель 2020 года, чтобы не нарушать сроки, учитывая, что зарплата за март была выплачена 27 марта 2020 года? Будет ли нарушением выплата аванса 20 апреля 2020 с последующей выплатой зарплаты 30 апреля 2020 (т.к. 5 мая 2020 выпадает на праздничный день)?

Разъяснение. Аванс и заработную плату при окончательном расчете в апреле нужно выплатить в соответствии со сроками, которые предусмотрены локальными нормативными актами организации, но с учетом норм ст. 136 ТК РФ. То есть выплата аванса в апреле будет 20-го числа, а выплата заработной платы при окончательном расчете — 30 апреля, так как дни с 1 по 5 мая нерабочие праздничные.

Расчет среднего заработка

Если в расчетный период при исчислении среднего заработка в соответствии с постановлением Правительства РФ от 24.12.2007 № 922 попадают периоды с 30 марта по 30 апреля, с 6 по 8 мая, 24 июня и 1 июля 2020 года, то порядок расчета средней зарплаты будет зависеть от того, работал работник в указанные дни или нет (письмо Роструда от 20.07.2020 № ТЗ/3780-6-1).

Если работник освобождался от работы, то эти дни и суммы, фактически начисленные за данный период, не должны учитываться при расчете среднего заработка (пп.«е» п.5 Положения № 922).

В ситуации, когда работник не был освобожден от работы и в табеле учета рабочего времени у него указаны рабочие дни (код «Я» или «01»), то указанные дни и начисленные за данный период суммы следует учитывать при расчете среднего заработка.

Пособие по уходу за ребенком до полутора лет

С 1 июня 2020 года увеличен минимальный размер пособия по уходу за ребенком до полутора лет (ст. 2 Закона от 08.06.2020 № 166-ФЗ). Теперь неважно, о каком по счету ребенке идет речь. Новые размеры пособий:

- на первого ребенка — 6 752 руб.

- на второго и последующих детей — 6 752 руб.

Обратите внимание: даже если декретный отпуск начался до 1 июня 2020 года работник уже за июнь может рассчитывать на пособие в увеличенном размере.

Временный порядок расчета больничного

С 1 апреля по 31 декабря 2020 года действует особый порядок расчета пособия по временной нетрудоспособности.

Если при расчете пособие за полный календарный месяц оказалось меньше федерального МРОТ, то оно должно выплачиваться исходя из минимального размера

(п. 1 ст. 1 Закона от 01.04.2020 № 104-ФЗ).

Максимальный размер пособия по временной нетрудоспособности остался прежним.

Чтобы рассчитать средний дневной заработок, делим федеральный МРОТ на число календарных дней в календарном месяце, на который приходится период временной нетрудоспособности.

Чтобы исчислить размер пособия, подлежащего выплате, умножаем средний дневной заработок на число календарных дней, приходящихся на период временной нетрудоспособности в каждом календарном месяце (п. 2 ст. 1 Закона от 01.04.2020 № 104-ФЗ).

Пример 3

Работник был на больничном с 22 по 28 апреля 2020 года. Страховой стаж — 7 лет. При расчете пособие по временной нетрудоспособности оказалось за полный календарный месяц меньше федерального МРОТ. Пособие будет рассчитываться исходя из МРОТ, так как выплаты, произведенные в расчетном периоде (2018–2019 гг.), работник подтвердить не смог.

- Определяем средний дневной заработок с учетом страхового стажа.

(12130 х 24/730) х 80% = 319,04 руб.

Обратите внимание: фактический средний дневной заработок работника без учета страхового стажа оказался не меньше среднего заработка, рассчитанного исходя из МРОТ. При этом дневной заработок, умноженный на процент в зависимости от страхового стажа работника, получился в результате расчета меньше. Если ситуация такая, то считать пособие нужно уже исходя из нового порядка расчета, который действует с 1 апреля 2020 года.

- Определяем размер дневного пособия по временной нетрудоспособности по новым правилам.

12130 / 30 = 404,33 руб.,

где 30 — это количество календарных дней в апреле.

- Сумма пособия составит:

404,33 х 3 = 1 212,99 руб. — сумма пособия за первые три дня болезни, которые оплачиваются за счет средств работодателя;

404,33 х 4 = 1 617,32 руб.

Работнику начислено пособие за семь дней болезни — 2 830, 31 руб. (1 212,99 + 1 617,32).

Учет районных коэффициентов при расчете пособий

С 19 июня 2020 года вступает в силу Федеральный закон от 08.06.2020 № 175-ФЗ. Если сумма пособия по временной нетрудоспособности, пособия по беременности и родам или пособия по уходу за ребенком до полутора лет рассчитывается исходя из МРОТ, то в районах и местностях, в которых применяются районные коэффициенты к заработной плате, средний заработок для расчета указанных пособий будет приниматься в размере, равном МРОТ с учетом коэффициентов.

Заполнение платежных поручений

С 1 июня 2020 года изменились коды вида дохода. В платежных поручениях на зарплату и других выплат физическим лицам в реквизите «20» указываем:

1 — выплаты, из которых можно удерживать долги по исполнительным документам: зарплата, премии, отпускные, больничные, выплаты по ГПД.

2 — выплаты, из которых нельзя взыскивать долги: возмещение командировочных расходов, детские пособия, алименты.

3 — выплаты в возмещение вреда здоровью.

- В платежке по перечислению зарплаты, дивидендов ставим код «1» — это означает, что с сумм зарплаты, дивидендов можно списывать задолженность.

- При перечислении пособия по уходу за ребенком или алиментов ставим код «2» — это означает, что с этих денег долги списать нельзя.

В платежном поручении может указать только один из кодов вида дохода, установленных Указанием Банка России от 14.10.2019 № 5286-У. Платежное поручение составляется по каждому виду дохода.

При перечислении зарплаты и других доходов, из которых удерживаются суммы по исполнительному документу, удержанную сумму указываем в реквизите «24» платежного поручения (основание — Письмо Банка России от 27.02.2020 № ИН-05-45/10).

Последовательность указания информации о взысканной сумме в реквизите «24»:

символ "//", «ВЗС» (взысканная сумма), символ "//", сумма цифрами, символ "//". Информационное письмо Банка России от 27.12.2020 г. № ИН-05-45/10

При указании суммы цифрами рубли отделяются от копеек знаком дефис «-». Если взысканная сумма выражена в целых рублях, то после дефиса указываем «00».

Например: при удержании по исполнительному документу долга в 2 000 руб. запишем: //ВЗС//2000-00//.

Если же при перечислении денежных средств, не являющихся доходами, в отношении которых ст. 99 Закона от 02.10.2007 № 229-ФЗ установлены ограничения или на которые не может быть обращено взыскание, код вида дохода указывать не нужно.

Например: если алиментов нет, то в платежке не нужно указывать код.

Выводы и рекомендации

Коллеги, возьмите за правило: прежде чем приступить к расчету заработной платы, всегда сначала проверьте, корректно ли заполнен табель учета рабочего времени. Правильное заполнение табеля снимает ряд вопросов: например, какие выплаты включать в расчет среднего заработка или какое количество часов оплатить в выходной день, в который привлекли работника к работе.

В статье мы поговорим о понятии коэффициента снижения НМЦК, как его рассчитать и как правильно применить на практике. Не все особенности проведения закупок раскрываются в 44-ФЗ, и заказчикам приходится ориентироваться на письма и разъяснения различных ведомств, а также разрабатывать свой порядок расчетов.

Что такое понижающий коэффициент?

В ч.10 ст.70 44-ФЗ отмечается, что государственный контракт заключается на условиях, указанных заказчиком в извещении на проведение закупки и документации к ней, по цене, предложенной победителем закупки.

Понижающий коэффициент – это соотношение итоговой цены, предложенной победителем торгов к начальной максимальной цене контракта, выраженное в процентном показателе.

Однако не только 44-ФЗ о контрактной системе руководствуется заказчик при определении цены договорных обязательств, но и Письмом Минфина РФ от 2017 г. №24-01-06/64782, от 2015 года №Д28и-3334, Письмом ФАС РФ от 2018 года №АЦ/61403/18.

Расчет понижающих коэффициентов применяется при поставке нескольких позиций определенной продукции, отдельных услуг или нескольких этапов работы. В этих случаях организатор торгов должен пересчитать стоимость каждой позиции или каждого этапа пропорционально полученному коэффициенту понижения.

При этом в проекте контракта указывать коэффициент не обязательно, а вот в сметной таблице, которая является неотъемлемой частью документации, заказчик должен уменьшить каждую позицию на рассчитанный процент.

На практике это выглядит так: при проведении электронного аукциона на строительно-отделочные работы будущий исполнитель указал общую стоимость исполнения обязательств. Заказчику же при составлении проекта работ предстоит пересчитать все этапы работы, применяя коэффициент снижения. Заказчик имеет право включить в документацию о закупке и извещение условия об использовании понижающего коэффициента за единицу товара.

Когда можно уменьшить цену контракта?

В ходе проведения закупки по 44-ФЗ цена контракта может поменяться. Соотношение итоговой цены контракта и начальной является исчисляемой величиной, которая называется коэффициентом снижения цены контракта по 44-ФЗ. Это соотношение сумм выражается в процентном показателе.

Снижение цены происходит в нескольких случаях:

- Исполнитель снижает цену, не изменяя объем и качество поставок. В этом случае составляется дополнительное соглашение, в тексте которого отмечается новая стоимость договорных обязательств. Однако, если сумма контракта стала ниже порога, влияющего на штрафы, в допсоглашение вносится пересчитанная величина взысканий (ч.2, 5, 8 ст.34 44-ФЗ, Письмо Минэкономразвития № Д28и-3400 от 12.12.2016 г.).

- В ходе закупки заказчику потребовалось сократить объем закупаемой продукции. В этом случае позволяется снизить цену контракта не более чем на 10% (пп. «б» п.1 ч.1 ст.95 44-ФЗ, Письмо Минэкономразвития № ОГ-Д28-4691 от 19.04.2017 г.). А расчет коэффициента понижения зависит от стоимости одной единицы товара или услуги. В дополнительном соглашении организатор торгов указывает новые стоимость, объемы поставки и новые штрафы (при необходимости).

- Контракт заключен согласно Постановлению Правительства РФ № 1086. В этом случае право изменять ценовые условия договорных обязательств основано на указании Правительства РФ, государственных органов субъекта РФ или местных ведомств (п. 2-4 ч. 1 ст. 95 44-ФЗ). При этом изменять можно не только стоимость контракта, но и объемы и сроки поставляемой продукции. Все необходимые моменты также вносятся в дополнительное соглашение.

- Урезан бюджет у казенного учреждения. Возможно два варианта развития событий:

- Исполнитель соглашается со снижением суммы, и стороны подписывают допсоглашение.

- Исполнитель не принимает возникшие условия. В этом случае Заказчик прописывает в допсоглашении пропорционально сниженные объемы продукции к уменьшенной цене договора.

- Снижение тарифных показателей (п.5 ч.1 ст.95 44-ФЗ). В тексте дополнительного соглашения указывается новый расчет – остаток объема поставки умножается на новый тариф.

Кроме перечисленных ситуаций есть еще одна, когда возможно снижение ценовых показателей: заключение контракта на лечение гражданина РФ за рубежом. Сумма обязательств может уменьшиться при сокращении перечня медицинских услуг (п.7 ч.1 ст.95 44-ФЗ). Чтобы правильно рассчитать коэффициент снижения цены в этом случае, достаточно из НМЦК вычесть сумму отмененных услуг. Организатор закупки также составляет допсоглашение и подписывает его у исполнителя.

Расчет коэффициента по формуле

В 44-ФЗ нет порядка определения коэффициента снижения стоимости. Для исчисления необходимого коэффициента необходимо применить несложную формулу:

КС = ОЦП / НМЦК в документации,

КС – коэффициент снижения;

ОЦП – окончательное ценовое предложение;

НМЦК – начальная максимальная цена контракта.

Важный момент! Если поставщик работает без НДС, то коэффициент снижения определяется как частное цены, предложенной победителем, к НМЦК за минусом НДС.

Если невозможно точно пересчитать стоимость договорных обязательств с учетом коэффициента снижения, то заказчик имеет право указать в контракте цену из итогового протокола. Об этом говорится в пояснениях Минфина и не противоречит законодательству. То есть, при возникновении расхождения в смете на 1 копейку, ее можно суммировать к любой позиции в смете. Но также исполнитель может в спецификации прописать свои цены на продукцию, а не те, которые рассчитал заказчик (кроме закупок по п.2 ст.42 44-ФЗ).

Как снизить цену контракта в электронном запросе котировок?

При проведении электронного запроса котировок по 44-ФЗ ценовые условия также могут меняться. Ценовые условия могут измениться и для запроса котировок в электронной форме. Понижающий коэффициент для этого вида конкурентной борьбы возможно применять в следующих случаях:

- понижение регулируемых тарифов на поставляемую продукцию (п.5 ч.1 ст.95 44-ФЗ);

- уменьшение бюджетного лимита для казенных учреждений (п.6 ч.1 ст.95 44-ФЗ).

Иных случаев, кроме этих двух, не предусмотрено (ч.1 ст.95 44-ФЗ, Письмо Минфина № 24-03-07/79960 от 01.12.2017 г., Минэкономразвития № Д28и-999 от 18.04.2016 г.). В нормативной документации дается разъяснение: т.к. для запроса котировок не требуется составление закупочной документации, то и порядка исчисления понижающего коэффициента от суммы НМЦК, нет.

За нарушение положений законодательства к заказчику применяется штраф – от 20 тыс. руб. до двойного размера потраченного бюджета (ч.4, 5 ст. 7.32 КоАП РФ).

Как правильно уменьшить количество товара?

В Постановлении Правительства РФ № 1090 от 28.11.2013 г. дается специальная методика для уменьшения количества товаров при понижении суммы договорных обязательств. Основанием для данного пропорционального снижения является п.6 ст.161 БК РФ и п.6 ч.1 ст.95 44-ФЗ.

Придерживаться следует следующих правил методики:

Если требуется сократить объемы строительных работ, работ по реконструкции, капремонту, приобретению недвижимости государством, то делать это нужно согласно нормам действующего законодательства.

Как составить дополнительное соглашение об уменьшении цены контракта?

Когда исполнитель согласен с изменяемыми условиями договора, составляется дополнительное соглашение. В нем прописываются стандартные пункты:

- новая цена;

- новый объем поставки, если снижение произошло из-за сокращения поставки (пп. «б» п.1 ч.1 ст.95 44-ФЗ);

- новые ценовые условия. Если количество продукции не изменилось, можно обойтись только этим пунктом (пп.«а» п.1, п.5 ч.1 ст.95 44-ФЗ);

- измененная величина применяемых штрафов (при необходимости).

Дополнительное соглашение составляется в 2-х экземплярах и подписывается обеими сторонами. В течение 5 рабочих дней после подписания организатор торгов направляет откорректированные сведения в органы, ответственные за ведение реестра контрактов. В противном случае заказчика ждет штраф – 20 тыс. руб.

Учесть изменения законодательства в работе своевременно и правильно - ответственная задача бухгалтера. Поэтому, необходимо подойти к начислениям зарплат в наступившем 2021 году с учетом многочисленных изменений, которые насыпались как из рога изобилия .

Минимальный размер оплаты труда - важный показатель, применяемый для регулирования оплаты труда и определения размеров пособий по временной нетрудоспособности, по беременности и родам, а также для иных целей обязательного социального страхования (ст. 3 Закона от 19.06.2000 № 82-ФЗ «О минимальном размере оплаты труда») тоже не остался без изменений.

МРОТ подразделяется на федеральным и региональным:

Федеральный МРОТ устанавливается одновременно на всей территории РФ. С 2021 года расчет федерального МРОТ будет производиться по новой методике - с учетом медианной зарплаты. Законодатели решили отказаться от устаревших методик и использовать международные стандарты. По новым правилам МРОТ будет привязан не к прожиточному минимуму, а к медианному доходу — доходу, относительно которого у половины населения нашей страны доходы выше этого показателя, а у другой половины — ниже. В результате применения «медианной» расчетной схемы МРОТ в 2021 году составит 12 792 руб.

Региональный МРОТ может быть принят в субъекте РФ и официально закреплен в региональном соглашении. Право субъектов РФ по установлению на своих территориях регионального МРОТ закреплено в ч. 1 ст. 133.1 ТК РФ. Региональный МРОТ не может быть ниже федерального и определяется с учетом социально-экономических условий и показателей в регионе.

Применяется региональный МРОТ работодателями, работающими на территории конкретного субъекта, кроме федеральных бюджетников (ч. 2 ст. 133.1 ТК РФ). Если в субъекте не установлен региональный МРОТ, применяется федеральный показатель. Узнать конкретный размер регионального МРОТ можно в соответствующем региональном соглашении, которое обычно размещается на сайте Правительства субъекта РФ, на сайтах объединений профсоюзов и работодателей, а также публикуется в официальных печатных изданиях.

Индексация заработной платы – обязанность работодателя

Работодателей обязали к проведению индексации заработных плат со следующего года. В противном случае речь будет идти о нарушении действующего в России трудового законодательства, предупредили в руководящем аппарате Роструда.

Подчеркнем, что повышение МРОТ на законодательном уровне под индексацией понимать не следует. Индексация должна быть обеспечена в независимости от роста МРОТ.

Зарплаты россиян должны увеличиться на уровень повышения потребительских цен на основании данных Росстата. Необходимость проведения индексации зарплат на величину темпов роста потребительских цен закреплена ст. 134 ТК РФ.

Государственные и муниципальные органы должны при этом руководствоваться трудовым законодательством и подзаконными нормативными актами, коммерческие предприятия – локальными документами (например приказ руководителя, положение об оплате труда или коллективный договор).

Это значит, что организации вне госсектора самостоятельно выбирают суммы повышения доходов работников (теоретически в 2021 году они не могут быть ниже прогнозного показателя инфляции 4%). Сроки повышения тоже будут отличаться, но в качестве рекомендованной даты можно считать 1 февраля 2021 года. С февраля Трудовая инспекция вправе проверять работодателей на предмет проведения индексации и отражения этого факта в документах.

Грамотное оформление всей документации – чрезвычайно важный момент. Работодатели, которые не проиндексируют зарплаты своему персоналу, столкнутся с серьезными штрафными санкциями.

За несоблюдение всех требований трудового законодательства, в том числе и о проведении обязательной индексации заработных плат сотрудников, работодатели и должностные лица организации несут административную ответственность.

- Если положения об индексации не установлено в коллективном договоре и в локальных нормативно-правовых актах организации, то компании грозит штраф (ч. 1 ст. 5.27 КоАП РФ): для должностных лиц — от 1000 до 5000 рублей; для организаций — от 30 000 до 50 000 рублей.

- Если работодатель установил порядок индексации, но при этом заработная плата сотрудников не пересматривалась, во время проверки инспекции он получит предписание полностью произвести доплату работникам не только той суммы, которая должна быть выплачена в результате индексации. Ему придется выплатить и проценты по сумме в размере 1/150 ставки рефинансирования ЦБ РФ за каждый просроченный день (ст. 236 ТК РФ). Оштрафуют и тех работодателей, которые самостоятельно установили индексацию заработной платы ниже, чем устанавливается отраслевым соглашением при условии, что оно на организацию распространяется.

Поскольку порядок индексации в законодательстве не определен, предлагаем работодателям действовать по следующему алгоритму.

Шаг 1. Проверка локальных актов.

Например внесение соответствующего пункта в положения об оплате труда или коллективный договор. Все положения об индексации должны быть закреплены в локальных актах.

Шаг 2. Подготовка приказа об индексации.

Локальные акты содержат правила индексации, но самого их наличия недостаточно. Бухгалтерии необходим организационно-распорядительный документ, который будет основанием для изменения начислений. В таком документе указывают рассчитанный коэффициент и дату повышения. Обычно это приказ руководителя организации о проведении индексации.

Шаг 3. Расчет новых начислений.

Бухгалтерия рассчитывает выплаты, которые подлежат увеличению, с учетом коэффициента индексации. Информацию о том, какие выплаты подлежат пересчету, а какие не подлежат, бухгалтер берет из локальных документов.

Шаг 4. Изменение штатного расписания.

Новые оклады и размеры других выплат необходимо указать в штатном расписании. Можно издать приказ о внесении изменений в штатное расписание или об утверждении штатного расписания в новой редакции.

Шаг 5. Дополнительные соглашения.

Положения об индексации зарплаты в трудовом договоре указывать необязательно. А вот размер заработной платы является обязательным условием трудового договора. Поскольку он меняется после индексации, то необходимо заключить дополнительное соглашение с каждым работником.

Новая налоговая ставка 15% по НДФЛ с 2021 года

Федеральным законом от 23.11.2020 № 372-ФЗ (далее - Закон № 372-ФЗ) с 2021 года введена прогрессивная шкала ставок при налогообложении НДФЛ. Для резидентов РФ установлены следующие ставки НДФЛ:

- 13 процентов – с суммы доходов в пределах 5 млн рублей за налоговый период (год),

- 15 процентов – с суммы доходов, превышающих 5 млн рублей за налоговый период (год).

Таким образом плательщиками НДФЛ по ставке 15% с 01.01.2021 года признаются физические лица, отвечающие следующим условиям:

- Являются налоговыми резидентами РФ.

- Официально трудоустроены в России, либо получают иные вознаграждения по ставке 13%.

- Подпадают под обложение доходов по ставке 13%.

- Доход за календарный год превышает установленный предельный лимит в 5 миллионов рублей.

По задумке законодателя, увеличение ставки НДФЛ с 13 до 15 % в отношении доходов граждан, превышающих 5 млн рублей за год, приведет к дополнительному поступлению налога в размере 60 млрд рублей в год. Зачисляться эти суммы будут в федеральный бюджет и по поручению Президента РФ от 08.07.2020 № Пр-1081 направляться на лечение детей с тяжелыми жизнеугрожающими и хроническими заболеваниями.

Расчет НДФЛ с начала 2021 года осуществляем так: пока сумма выплат в пользу сотрудника с начала года не превысит 5 млн руб., работодатель должен начислять НДФЛ в обычном порядке по ставке 13%. Если же годовой доход работника стал больше 5 млн руб., то НДФЛ нужно считать как сумму 650 тыс. руб. с 5 млн руб. и 15% с суммы превышения.

Предельная база для начисления взносов

С выплат работникам работодатели должны уплачивать страховые взносы на ОПС, ОМС, ВНиМ и на травматизм. При этом ежегодно Правительство РФ устанавливает размер предельной базы для начисления страховых взносов. Тариф взносов на обязательное пенсионное страхование зависит от того, превысил ли доход работника, исчисляемый нарастающим итогом с начала года, предельную базу для начисления страховых взносов или нет (пп. 1 п. 2 ст. 425 НК РФ):

- с выплат, не превышающих предельную базу, тариф составит 22%;

- с выплат, превысивших установленный лимит, тариф будет 10%.

По общему правилу тариф взносов на ВНиМ (страхование на случай временной нетрудоспособности и материнства) установлен в размере 2,9% (пп. 2 п. 2 ст. 425 НК РФ). Так вот, если доходы работника, рассчитанные нарастающим итогом с начала года, не превысят установленный лимит, то взносы с этих доходов исчисляются по данной ставке. А с доходов, превышающих предельную базу для начисления взносов на ВНиМ, взносы попросту не начисляются.

Правительство РФ постановлением от 26.11.2020 № 1935 утвердило предельные величины базы для расчета пенсионных взносов и взносов на социальное страхование на случай ВНиМ.

- в отношении взносов на пенсионное страхование – 1 465 000 руб.;

- в отношении взносов на социальное страхование – 966 000 руб.

Напомним, что в отношении взносов на обязательное медицинское страхование и взносов травматизму предельный размер базы законодательно не предусмотрен.

Эти взносы рассчитываются со всей величины выплат в пользу физлица

Пониженные тарифы взносов для субъектов малого и среднего предпринимательства

Организации и индивидуальные предприниматели, которые включены в Единый реестр субъектов малого и среднего предпринимательства (МСП), вправе платить взносы по пониженным тарифам. Такое право субъектам МСП предоставлено с 1 апреля 2020 года. Период, в течение которого субъекты МСП могут применять пониженные тарифы взносов, не ограничен временным интервалом. Право установлено бессрочно.

Для субъектов малого и среднего предпринимательства устанавливаются следующие тарифы:

- на ОПС - 10% (как для сумм не превышающих предельную величину базы для исчисления взносов, так и сверх установленных лимитов);

- на ОСС на случай временной нетрудоспособности и в связи с материнством - 0%;

- на ОМС - 5%.

Пониженные тарифы взносов применяются к выплатам в части, превышающей МРОТ. Выплаты в части, равной МРОТ или менее МРОТ, облагаются по общим тарифам.

Применение пониженных тарифов взносов регулируется:

- с 1 апреля по 31 декабря 2020 года – ст. 6 Федерального закона от 01.04.2020 № 102-ФЗ;

- с 1 января 2021 года – новыми пп. 17 п. 1, п. 2.1 ст. 427 НК РФ.

Работодатель может платить взносы по пониженным тарифам с 1-го месяца включения в реестр МСП, но не ранее 1 апреля 2020 года (письма ФНС России от 02.06.2020 № БС-4-11/9090@, от 29.04.2020 № БС-4-11/7300@).

Пособия теперь можно получать только на карту «Мир»

Для получения бюджетных выплат в виде пенсий и пособий гражданам необходимо оформить карту "МИР" до 1 июля 2021 года. Об этом сказано в информационном письме Банка России от 18.12.2020 № ИН-04-45/175.

Речь идет о следующих выплатах (ч. 5.5 ст. 30.5 Федерального закона от 27.06.2011 № 161-ФЗ, Перечень, утв. постановлением Правительства РФ от 01.12.2018 № 1466):

- государственные пособия на детей.

- пенсии военнослужащим;

- выплаты, положенные лицам, пострадавшим от аварии на Чернобыльской АЭС;

- социальные выплаты безработным гражданам;

- ежемесячные денежные выплаты на третьего и последующих детей до достижения ребенком трех лет (согласно Указу Президента РФ от 07.05.2012 № 606);

- ежемесячные выплаты на детей от трех до семи лет (согласно Указу Президента РФ от 20.03.2020 № 199).

Изначально было установлено, что названные суммы банки (иные кредитные организации) обязаны зачислять только на те счета, которые обслуживаются картой "МИР", с 1 июля 2020 года. Однако этот срок на основании постановления Правительства РФ продлили до 1 октября 2020 года, а затем (по решению Банка России) – до 31 декабря 2020 года.

И вот, очередной перенос для обязательного перехода на карту "МИР". В комментируемом письме Банк России отметил, что до 01.07.2021 к банкам не будут применять штрафные санкции за зачисление бюджетных выплат на счета любой другой платежной системы. Кроме того, до 01.07.2021 банки обязаны содействовать физлицам в получении карты "МИР" дистанционным способом. А если у гражданина, получающего пенсию, уже есть карта "МИР", но истек срок ее действия, банки должны продолжать зачислять пенсионные выплаты на такую карту и обеспечить возможность совершать операции по ней.

Официальный штраф за перечисление пособия на карту другой платежной системы, для работодателей не предусмотрен. Отвечать за это будут банки (ст. 74 Закона от 10.07.2002 № 86-ФЗ, подп. 2 п. 5 , п. 5.5 ст. 30.5 Закона от 27.06.2011 № 161-ФЗ).

Однако работодателю расслабляться не следует. Ему придется выложить из своего кармана компенсацию за просрочку выплаты и штраф, если сотрудник получит пособие позже срока (ст. 236 ТК РФ, ч. 1, ч. 4 ст. 5.27 КоАП РФ).

Понижающий коэффициент - это значение, на которое перемножается базовая величина для занижения результата. Он применяется в различных сферах экономики: строительстве, налогообложении, электротехнике и даже в здравоохранении. Рассмотрим варианты его применения детальнее.

Стандартная схема

В 2017 году вступили в действие положения, касающиеся применения понижающего коэффициента при расчете пенсий для военных. Как обычно, повысилось минимального количества трудового стажа и сумма коэффициентов, необходимых для расчета пенсии. Чтобы выйти на пенсию в 2017 году, нужно иметь 11,4 балла и 8 лет стажа. Госслужащим пенсии назначаются в возрасте 55,5 (Ж) и 60,5 лет (М), при условии, что они пятнадцать с половиной лет отслужили в госструктуре. Самозанятые категории населения за год должны перечислить в бюджет 23,4 тыс. руб. в виде отчислений на ОПС.

Все социальные выплаты должны ежегодно индексироваться на величину инфляции прошлого года. Из-за нехватки бюджетных средств правительство решило проиндексировать пенсионные накопления всего на 4% и выплатить единоразовые 5000 руб. всем лицам, числящимся пенсионерами на 31.12.2016. Выплата осуществлялась по специальному графику с 13 по 28 января. Уровень инфляции в 2016 году составил 5,4%, а социальные выплаты были проиндексированы на 5,8%.

По данным Росстата, число работающих пенсионеров составляет 36% от их общего количества. Считается, что такие категории граждан более обеспечены, так как кроме зарплаты они также получают пенсию. Поэтому социальные выплаты для таких граждан не индексируются вплоть до момента приостановления ими трудовой деятельности.

Пенсии военным

Увеличение выплат военнослужащим осуществляется за счет увеличения их окладов, понижающего коэффициента, индексации страховой пенсии на уровень инфляции и выслуги лет. Это правило распространяется на сотрудников МВД, ФСИН, МЧС и т. д.

Пенсия для военнослужащих делится на 3 вида:

- За выслугу более 12 лет и 6 месяцев на военной службе.

- По потере кормильца пенсия выплачивается детям и членам семьи военнослужащего.

- По инвалидности, наступившей после заболевания или в ходе службы.

Денежное довольствие - это зарплата военнослужащего, которая состоит из ставки и надбавок. Последние начисляются ежемесячно к окладу за:

- выслугу лет — 10-40%;

- классность — 5-30%;

- работу с секретными сведениями — 65%;

- службу в особых условиях — до 100%;

- добросовестное исполнение обязанностей — до 300% ежегодно.

Принятый в 2012 году понижающий коэффициент для пенсионеров-военнослужащих не распространяется на военных судей, работников прокуратуры, сотрудников следственного комитета и федеральных госслужащих.

В 1993 году был назначен понижающий коэффициент пенсии к денежному довольствию (ДД) на уровне 53%. Ежегодно он увеличивается на 2%. В 2017 году повышение военных пенсий было осуществлено за счет увеличения ДД до 72,23%. Военные пенсионеры в 2017 году также получили единовременную выплату в размере 5000 руб.

Пример 1

Военнослужащий в должности командира взвода уходит на пенсию с окладом в 20 тыс. рублей. За звание капитана его оклад увеличивается на 11 тыс. Надбавка за выслугу 22 лет составляет 30%:

(20 + 11) х 0,30 = 9,3 тыс. руб.

База для расчета пенсии составляет 20 + 11 + 9,3 = 40,3 тыс. руб.

Далее сумма денежного довольствия корректируется на коэффициенты. За срок службы более 20 лет предусмотрена надбавка в 50% жалования. За каждый год после 20-го добавляется еще по 3%. В нашем случае надбавка составляет 56%. Полученная величина корректируется на понижающий коэффициент, который в 2017 году составляет 64%:

40,3 х 0,56 х 0,64 = 14 443 руб.

Далее применяется районный коэффициент, например, в Краснодарском крае он составляет 1,3. Имеем:

14 443 х 1,3 = 18 775,9 руб. – сумма начисленной пенсии.

Плановые изменения

По состоянию на 2017 год зафиксировано 45 млн пенсионеров. Средняя продолжительность жизни составляет чуть больше 72 лет. Поэтому вопрос о повышении пенсионного возраста неминуем. В 2017 году он будет увеличен только для госслужащих до отметки 60 лет для женщин и 65 - для мужчин. Что касается остальных категорий граждан, этот вопрос будет рассматриваться после президентских выборов 2018 года.

По прогнозам аналитиков, в 2017 году уровень инфляции составит 4%. На соответствующую величину будут проиндексированы выплаты в 2018 году. Уже сегодня в бюджет ПФР заложена индексация социальных пенсий на 3 года вперед:

- 2017- 1,5%;

- 2018 – 4,5%;

- 2019 – 9,6%.

Применение понижающих коэффициентов в ЕСВ

В 2015 году был принят закон, в котором речь шла о снижении налогового давления на предпринимателей и детенизации зарплаты работников. Споры о целесообразности документа не утихают, как и вопросы о начислении показателя.

Понижающий коэффициент в ЕСВ — это величина, на которую снижается выплата социального взноса. Показатель указывается с точностью до тысячной. Его минимальный размер составляет 0,4. «Льготное» значение применяется к зарплатам, премиям, к оплате по гражданским договорам, помощи по беременности, выплате в связи с утратой трудоспособности. Чтобы применять такой коэффициент, нужно одновременно выполнить три требования:

- Увеличить базу социального взноса в отчётном периоде на 1 лицо минимум на 20%.

- Среднемесячный платёж на одно лицо не должен уменьшиться в сравнении с предыдущим годом.

- Общее число застрахованных лиц не должно в два раз превышать аналогичный показатель за прошлый год.

Поскольку предприниматели осуществляют начисление всех налогов в 1С, посмотрим, как осуществляется расчет понижающего коэффициента в этой программе.

Расчет налога в 1С

Первым делом нужно начислить зарплату всем сотрудникам. Исходя из этой величины, будет рассчитываться значение коэффициента. Расчеты осуществляются на вкладке «Взносы ФОТ» документа «Начисление зарплаты».

На следующем этапе нужно добавить новую запись в регистр сведений «Коэффициенты взносов ФОТ». По нажатии на кнопку «Рассчитать по показателям» будет рассчитана средняя база ЕСВ за текущий год, за прошлый год и понижающий коэффициент. Прежде чем применить эти условия, нужно запустить проверку данных. Если с применением коэффициента выполняются все требования законодательства, то в нижней части документа напротив каждого из параметров отобразится флажок. Если хотя бы одно из условий не будет выполнено, то применить понижающий коэффициент не получится. По умолчанию значение показателя составит «1». Все расчеты в таблице придется корректировать вручную. Далее нужно перезаполнить вкладку «Взносы на ФОТ» с помощью обработки «Помощник пересчёта взносов». Заключительный этап – формирование проводок в регламентируемом учете.

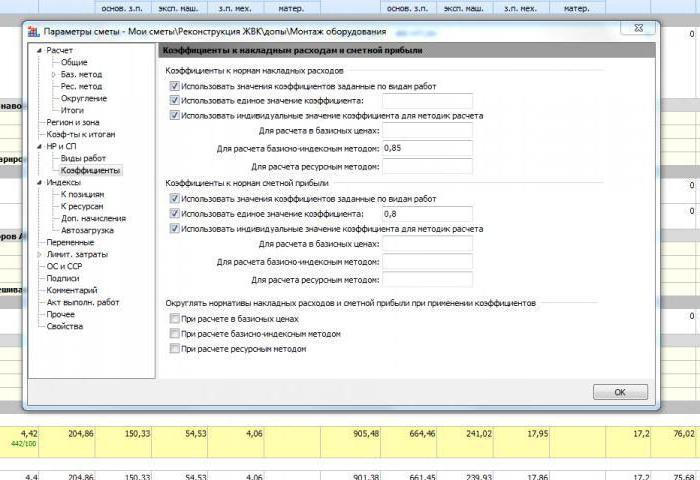

Понижающие коэффициенты к НР и СП

Работа сметчиков заключается в калькуляции суммы расходов (сметы) на выполнение определенных работ или услуг. Чаще всего такие специалисты требуются в строительных организациях и на промышленных объектах, когда нужно рассчитать накладные расходы (НР) и сметную прибыль (СП). Расчет понижающего коэффициента зависит от индексирования сметной стоимости.

Индексация может затрагивать каждую статью расходов или только сумму прямых затрат в смете (СМР). Какой понижающий коэффициент используется в каждом случае? Если индексируется каждая статья затрат, то коэффициент зависит от вида работ. При новом строительстве и реконструкции жилых объектов значение показателей составляет 0,85 (к НР) и 0,80 (к СП) соответственно. При осуществлении технологических процессов значение коэффициентов повышается до 0,90 и 0,85. Если индексируются только прямые затраты, то коэффициенты не применяются.

Указанные значения не используются, если ведутся работы по строительству мостов, тоннелей, метрополитена, атомных станций. Организации, работающие на УСН, дополнительно применяют понижающий коэффициент 0,94, однако они не могут применять коэффициент 0,7 к нормативам накладным расходам.

Здравоохранение

Атерогенность - это соотношение «плохих» и «хороших» липидов в организме человека. Соответствующий коэффициент медики используют для оценки здоровья каждого человека и выявления рисков развития сердечно-сосудистых заболеваний.

Коэффициент дает четкое представление о том, чем питается человек, на каком уровне находится его обмен веществ. Он измеряется в ммоль/л крови. Рассчитывается коэффициент путем соотношения липопротеинов низкой плотности к липопротеинам высокой плотности. Нормой считается значение показателя в пределах 2,2-3,5 ммоль/л. В некоторых лабораториях верхнее значение понижают до 3,0. Если коэффициент атерогенности понижен до 1,90-2,20, то это еще не говорит о наличии заболеваний в организме человека. Основные причины снижения показателя:

- регулярный прием статинов для снижения уровня липидов в крови;

- регулярные занятия спортом (встречается крайне редко, так как у человека с нарушенным обменом веществ часто наблюдается избыточный вес);

- пребывание на низкохолестериновой диете;

- прием эстрогенов, противогрибковых препаратов.

Как рассчитать?

Формула расчета коэффициента атерогенности:

Ка = (ХЛПНП + ХЛПОНП) / ХЛПВП или Ка = (Общий холестерин - ХЛПВП) / ЛПВП, где:

- ХЛПНП - холестерин липопротеины низкой плотности;

- ХЛПВП - холестерин липопротеины высокой плотности.

Значение коэффициента более 4 означает, что на стенках сосудов скапливаются холестериновые бляшки, которые уменьшают просвет русел.

Электротехника

Действие трансформатора основано на индукции. Когда ток проходит по первичной обмотке, в сердечнике образуется магнитный поток, который возбуждает ЭДС. Он существует только внутри сердечника и одинаков во всех сечениях. Значение ЭДС определяется в каждом витке. Исходя из сопротивления тока в каждой обмотке, определяется тип оборудования. Коэффициент понижающего трансформатора имеет значение менее 1, а повышающего – более единицы.

Амортизация

С 2009 года понижающие коэффициенты применяются также к объектам амортизации. Право использовать их должно быть закреплено в учетной политике организации и в соответствующем приказе. Предприятие может использовать только один коэффициент в фиксированном размере.

Коэффициент 2 может применяться в условиях агрессивной среды или повышенной сменности. Под данным термином подразумевается совокупность факторов, вызывающих повышенный износ объекта в процессе эксплуатации, контакт со взрывоопасной, пожароопасной, токсичной средой, вследствие которого может возникнуть аварийная ситуация. В эту категорию также попадают ОС, которые используются в зимнее время при низкой температуре или в отсутствие автомобильных дорог. Перечень таких объектов налогоплательщик определяет самостоятельно с учетом требований технической документации. Коэффициент применяется только в тех месяцах, когда соблюдаются условия его применения.

Под "повышенной сменностью" подразумевается использование оборудования в технологических процессах, длительность которых приурочена к длительности рабочей смены. То есть при круглосуточной или трехсменной работе оборудования организация может применять коэффициент амортизации 2 к основной норме.

Коэффициент применяется только к тем объектам, которые находятся на учете у предприятия. ОС, переданные в безвозмездное пользование, на консервацию, находящиеся на реконструкции и модернизации, исключаются из этого списка.

Пример 2

Организация приобрела оборудование в лизинг. Стоимость ОС по договору составляет 1,75 млн руб. По правилам учетной политики, амортизация начисляется линейным методом. Согласно классификации ОС, приобретенное оборудование относится к объектам четвертой группы, то есть его срок полезного использования составляет 7 лет. Для НУ установлен срок амортизации 84 месяца с применением коэффициента, равного 3.

Норма амортизации = 1 : 84 х 100 = 1,19%.

Ежемесячно начисляется = 1,75 х 1,19% х 3 = 0,062475 млн руб.

То есть за месяц начисляется 62 475 руб.

Изменим условия предыдущего примера. По правилам учетной политики, амортизация будет начисляться нелинейным методом. Ст. 259 НК предусмотрена норма амортизации по лизинговым договорам на уровне 3,8%.

Читайте также: