Что входит в монтажные работы в смете

Опубликовано: 09.07.2026

Сметная стоимость строительства — это сумма денежных средств, необходимых для осуществления строительства и определяемых сметными расчетами на основе проектных данных и сметно-норматнвиой базы.

В соответствии с технологической структурой инвестиций в основной капитал и практикой работы подрядных организаций сметная стоимость строительства (реконструкции, капитального ремонта) формируется из следующих частей:

стоимость строительных (ремонтно-строительных) работ;

стоимость работ по монтажу оборудования (монтажные работы);

стоимость оборудования, мебели, инвентаря;

Напомним читателю, что строительные работы в целом подразделяются на об- щестроительные и специальные.

В сметном деле под монтажными работами понимаются работы по установке (монтажу) оборудования и прокладке устройств, связанных с оборудованием, монтажу технологических металлоконструкций, конструктивно относящихся к оборудованию, и другие монтажные работы.

Стоимость оборудования, мебели и инвентаря включает стоимость их приобретения (изготовления) и доставки на приобъектный склад всего комплекса в целом.

К прочим затратам относят расходы, не вошедшие в стоимость предыдущих затрат: отвод земельного участка, разбивка основных осей зданий и сооружений, средства на организацию и проведение подрядных торгов (тендеров), проектно- изыскательские работы, технический и авторский надзор, экспертиза проектной доісументации, прочие затраты по основной деятельности подрядных организаций, включаемые в стоимость подрядных работ.

Рекомендуемый перечень основных видов прочих работ и затрат, включаемых в сводный сметный расчет стоимости строительства, дан в прил.

Теперь о структуре. В экономике под пей понимается процентное соотношение отдельных составляющих к общему итогу.

Структура сметной стоимости строительной продукции различна в зависимости от видов строительства.

Таблица 1.5. Образец сводного сметного расчета

Образец № 1 Заказчик

«Утвержден» « » 20 г.

Сводный сметный расчет в сумме тыс. руб.

В том числе возвратных сумм _тыс. руб.

(ссылка на документ об утверждении) « » ;; : '1 ' 20 ' г.

Сводный сметный расчет стоимости строительства (капитального ремонта)

(наименование стройки (ремонтируемого объекта))

Составлен в ценах по состоянию на 20 г., тыс. руб. № п.п. Номера сметных расчетов и смет Наименование глав, объектов,, работ и затрат Сметная стоимость Общая сметная стоимость строительных

(ремонтно- строительных) работ монтажных работ оборудования, мебепн и инвентаря прочих затрат 1 2 3 4 5 б 7 8 Руководитель проектной организации (подпись (инициалы, фамилия)) Главный инженер проекта (подпись (инициалы, фамилия)) Начальник (наименование) отдела (подпись (инициалы, фамилия)) Заказчик (должность, подпись (инициалы, фамилия)) -

В целом структура сметной стоимости строительства за последние годы примерно следующая [4]: стоимость строительных работ 63% стоимость монтажных работ 4,5% стоимость оборудования, мебели и инвентаря 18% стоимость прочих затрат 14,5% Итого 100%

Как мы видим, наибольшую долго в структуре сметной стоимости строительства занимает стоимость строительных работ. В деле совершенствования технологической структуры капитальных вложении (инвестиций) такое положение считается неудовлетворительным.

Сметная стоимость как строительных (ремонтно-строительных), так и монтажных работ (Ссмр) по методам расчета и экономическому содержанию в основном состоит из прямых затрат (ПЗ), накладных расходов (HP) и сметной прибыли (СП):

Ссмр = ПЗ + HP + СП. (1.1)

При выполнении отдельного комплекса работ в локальной смете могут учитываться и другие (лимитированные) затраты, а также НДС.

Прямые затраты непосредственно (напрямую) связаны с выполнением определенного объема работ. Поэтому их величина определяется прямым счетом и зависит от объемов работ, необходимых ресурсов, сметных норм и цен на ресурсы.

В сумму прямых затрат входят:

стоимость строительных материалов, деталей и конструкций (далее — материалы, М);

затраты на оплату труда рабочих-строителей (3t);

расходы па эксплуатацию строительных машин и механизмов (Эм), включая

оплату труда рабочих-машинистов.

Отсюда вытекает формула прямых затрат:

II3 - М і 3(. + Эм. (1.2)

Уточним некоторые детали.

Прежде всего вспомним, что прямые затраты на единицу измерения работы называются единичной расценкой и приводятся в сборниках ФБР, ТЕР и др. Далее отметим, что оплата труда рабочих в составе прямых затрат с 1992 г. учитывает все расходы на оплату труда производственных рабочих, непосредственно занятых на строительных работах, включая выплаты компенсационного и стимулирующего характера и за неотработанное время в соответствии с трудовым законодательством (то есть дополнительная заработная плата).

Заработная плата рабочих, выполняющих некапитальные работы (возведение и разборка временных не титульных зданий и сооружений, благоустройство строительных площадок, подготовка объектов к сдаче в эксплуатацию и т.

В сметную стоимость материалов входят затраты не только на их приобретение, но и расходы, связанные с предварительной заготовкой некоторых материалов и конечной доставкой на строительную площадку.

Стоимость эксплуатации машин включает затраты, предусмотренные сметными нормами и расценками (амортизационные отчисления, стоимость горючесмазочных материалов и др., а также оплата труда рабочих, управляющих машинами).

Единичные расценки приводятся в сборниках ФЕР и ТЕР. В ФЕР они составлены «закрытыми»>, то есть с учетом стоимости материалов, наиболее типичных для выполнения данного вида работ. В сборниках ТЕР расценки, как правило, являются «открытыми», без учета стоимости основных материалов (песок, щебень, растворы, бетоны, сборные бетонные, железобетонные изделия и др.), стоимость которых дополнительно расценивается в локальных сметах.

Накладные расходы в составе себестоимости работ (сверх прямых затрат) предназначены для компенсации расходов строительных организаций иа обслуживание, организацию и управление строительством (административно-хозяйственные расходы и др.). Величина их определяется косвенным методом в процентах от фонда оплаты труда рабочих в составе прямых затрат.

Прямые затраты и накладные расходы в сумме образуют сметную себестоимость работ (Сс):

Сметная прибыль (раньше — плановые накопления)

это нормативная (га-рантированная) прибыль подрядной организации в составе сметной стоимости строительной продукции, необходимая для покрытия расходов строительной организации на развитие производства, социальной сферы и материальное стимулирование работников.

Немалый экономический интерес представляет структура элементов сметной стоимости строительных работ. Она зависит от видов работ, их материалоемкости, трудоемкости, динамики цен на материальные и трудовые ресурсы. Поэтому и здесь ограничимся примерной картиной, но более современной. Для этого воспользуемся данными ресурсной сметы табл.

Соотношение элементов сметной стоимости кирпичной кладки наружных стен строительства жилого здания, %: затраты на материалы 75,34 оплата труда рабочих-строителей ; 7,04 стоимость эксплуатации машин и механизмов, включая оплату труда машинистов 2,83 Итого прямые затраты 85,21 накладные расходы 8,71 Итого сметная себестоимость 93,92 сметная прибыль 6,08 Всего сметная стоимость 100

Приведенные показатели получены отношением соответствующих статей затрат по смете к общей сметной стоимости кирпичной кладки в сумме 1 536 289 руб.

Полученная структура — результат использования сметно-иормативной базы 2001 г. и сметных цен на ресурсы ССЦ-06/2007. Она характеризует нормативную, но не реальную картину соотношения затрат. 1. Материальные затраты в строительстве всегда занимали около 60 % сметной стоимости. В нашей смете они превышают 75 %, а в прямых затратах составляют более 88% (75,34 + 85,21 х 100). Оценка материальных ресурсов зависит от проектных данных, а также от работы сметчика. По составу и марке раствора в сметной норме ГЭСН 08-02-010-5 есть ссылка на проект, а по кирпичу выбор цены зависит и от сметчика. В рассматриваемой смете предусмотрен кирпич М150 ЗАО «Победа» с ценами за 1000 шт. 7516,81 руб. и лицевого — 17 038,04 руб., в то время как в НПО «Керамика» цены той лее марки кирпича составляют соответственно 7863,02 руб. и 11 259,62 руб. По смете кирпич ЗАО «Победа» обходится дороже на 128 114 руб. [(543 089 + 451 508 - (72,25 х 7863,02 + 26,50 х 11 259,62)]. Остается одно: согласовать это с заказчиком.

В реальной рыночной действительности структура затрат значительно отлича-ется от нормативной. В локальных сметах на строительные работы в жилищном строительстве, составленных ресурсным методом по сметно-нормативной базе 2001 г., доля средств на оплату труда, например, не превышает 10% сметной стоимости работ. В рассматриваемой смете табл. 1.1 этот показатель составляет всего 7,6 %, а в составе прямых затрат — 8,9 %.

Важно отметить, что в частном секторе на строительных, а также ремонтно- строительных работах за последние годы затраты на материалы и зарплату рабочим практически сравнялись.

В развитых странах доля зарплаты в стоимости продукции достигает 60 %. Отсюда утечка капитала (инвестиций) в развивающиеся страны, например в Китай, а теперь и в Россию.

В журналах ЦиСН и ССЦ за нюнь 2007 г. часовая тарифная ставка оплаты труда рабочего 6-го разряда в строительстве и на ремонтно-строительных работах установлена в размере 105,96 руб., а 4-го разряда — всего в 78,96 руб. при ре-альной дневной зарплате на 1 чел.-дн. в 1000 руб. (125 руб. в час). По основным профессиям рабочих даже 148 руб. в час. Это обстоятельство является одной из причин значительной разницы между сметной и рыночной стоимостью 1 м2 метра жилья.

Составьте ресурсную ведомость на установку 100 шт. панелей наружных стен одноэтажных зданий длиной до 7 м, площадью до 10 м- при высоте здания до 25 м.

На основе ресурсной ведомости п. 1 составьте локальную ресурсную смету по образцу табл. 1.1.

1. Что дает в сметном деле сумма произведений норм расхода ресурсов на цены ресурсов:

а) сметную стоимость;

б) прямые затраты;

Чем определяется цепа строительной продукции:

б) сметным расчетом;

в) сводкой затрат.

На основе каких документов составляется локальная ресурсная смета:

б) ГЭСН, ССЦ, МДС 81-33.2004, Указания Росстроя;

в) МДС 81-35.2004, МДС 81-33.2004, МДС 81-25.2001.

Прямые затраты — это:

а) стоимость материалов и рабочей силы;

б) стоимость материальных и трудовых затрат;

в) стоимость материальных и трудовых ресурсов.

Сметная стоимость — это:

а) прямые затраты плюс накладные расходы;

б) себестоимость и сметная прибыль;

в) прямые затраты плюс накладные расходы и сметная прибыль.

Сметная себестоимость — это:

а) прямые затраты плюс оплата труда;

б) прямые затраты плюс сметная прибыль;

в) прямые затраты плюс накладные расходы.

Ресурсные сметы составляются на основе: 1) элементных сметных норм; 2) объемов работ; 3) стоимости ресурсов; 4) дефектной ведомости; 5) сборников единичных расценок:

Твердая договорная цена — это:

а) цена в базисном уровне с индексацией на момент заключения договора;

б) неизменная сумма на весь период строительства;

в) скорректированная цена на дату представления счета за выполненные работы без компенсационных выплат.

Количество материальных ресурсов, необходимых для выполнения строительных работ, определяется по:

а) территориальным единичным расценкам;

б) государственным элементным сметным нормам;

в) сборникам сметных цен на материальные ресурсы;

г) сборникам ГЭСН и проектным данным.

Сметно-нормативная база 2001 г. отражает уровень цен но состоянию на:

в) I квартал 2001 г.

Сметная документация разрабатывается:

б) подрядной организацией;

в) проектной организацией;

г) физическим лицом (сметчиком);

д) любым юридическим или физическим лицом, имеющим соответствующую лицензию.

і 2. Сметная стоимость строительства включает в себя:

а) стоимость строительно-монтажных работ;

б) стоимость работ и оборудования;

в) стоимость строительных и монтажных работ, оборудования и прочих затрат.

13. Первичным документом в сметной документации является:

а) сводный сметный расчет;

б) ведомость объемов работ;

в) локальная смета.

Виды норм расхода ресурсов.

Чем отличается сметная расценка от сдельной расценки?

Чем отличается рыночная цена строительной продукции от ее сметной стоимости?

Что создает добавленную стоимость и из чего она состоит?

Сущность и формирование внутреннего валового продукта (ВВП).

Этапы формирования цены на строительную продукцию.

Основные методы ценообразования в современном строительстве.

Основные особенности ценообразования в строительстве.

Элементы сметной стоимости и себестоимости строительных работ.

Назовите основной методический документ по сметному делу в настоящее время.

Что является первичным сметным документом в строительстве?

Чем отличается локальная ресурсная смета от локальной сметы?

Виды сметных норм и расценок.

Приведите примеры относительных и стоимостных укрупненных нормативов.

В чем различие ФЕР и ТЕР?

В каких ценах приводятся стоимостные показатели в современной сметно- иорматнвнон базе?

Состав и структура сметной стоимости строительства и строительно-мон- талшых работ.

В чем заключается проблема совершенствования технологической структуры капитальных вложений (инвестиции)?

Что нужно повышать в структуре сметной стоимости работы?

В чем основные недостатки сметно-нормативной базы 2001 г.?

Ардзшюв В. Д. Как составлять и проверять строительные сметы. — СПб.: Питер, 2008.

Барановская Н. И,, Котов А. А. Основы сметного дела в строительстве: Учебное пособие для образовательных учреждений. — М.; СПб., ООО «КЦЦС», 2005.

Сборники ГЭСН-2001, ССЦ, Методические документы (см. библиографию и приложения).

Современный бухгалтер не просто ведет учет, подготавливает отчетность и отвечает на письма из налоговой инспекции, он выполняет широкий круг обязанностей, часто от секретаря до юриста. При этом приходится учиться разбираться в совершенно новых областях. Лично для меня ими стали госконтракты, аукционы и сметная документация (помимо прочего).

Самым сложным оказались сметы, ведь они являются основанием для формирования суммы контракта на работы по госзаказу и сдаточных документов, таких как формы КС-2 (акт о приёмке выполненных работ) и КС-3 (справка о стоимости выполненных работ и затрат). Тем, кто только начинает осваиваться в сметном деле, я предлагаю прочитать статью и узнать об основах работы со сметной документацией и хитростях, которые помогут разобраться в самой смете.

Что такое смета?

Начнем с азов. Скорее всего, вам придется иметь дело с локальными сметами – это документы, в которых отражаются:

- Список выполняемых работ по конкретному объекту (офис) или отдельному участку работ (к примеру, подготовке фундамента на стройплощадке) или даже конкретной работе (установка светильников) и их объем.

- Расценки на работы.

- Стоимость материалов, которые не учтены расценками.

- Коэффициенты, надбавки, НДС.

Если речь о крупном объекте, то локальных смет (сокращенно ЛС) может быть несколько, они объединяются в объектных сметах (ОС), а те в свою очередь собираются в сводном сметном расчете (ССР). При этом иерархически документы формируются от простых к сложным от ЛС к ССР.

Составление ЛС начинается с проекта: строительство дома, реконструкция старого склада, ремонт офиса и т.д. Для начала нужно понять, что хочет заказчик получить в итоге, сколько денег он готов потратить, кто заказчик – бюджетная или коммерческая организация, ИП или частное лицо, выяснить особенности и конкретные пожелания.

Кстати! Часто встречается ситуация, когда необходимо вписаться в конкретный бюджет, тогда после составления чернового варианта сметы (как правило, он выйдет в деньгах дороже) придется проанализировать расходы и откорректировать их: установлением коэффициента к итоговой сумме (фактически – скидки), пересмотром состава и стоимости материалов, сокращением каких-либо затрат.

Подготовкой проекта занимаются специально обученные люди: инженеры, проектировщики, дизайнеры. Они создают техническую и визуальную часть, исходя из нее уже принимаются решения о том, какие материалы и оборудование используются, сколько работа займет времени, будут ли отдельные этапы или сдача сразу всего объекта и прочие тонкости.

После в дело вступают сметчики, они формируют документ, в котором собирают воедино всю имеющуюся информацию, руководствуясь представленным проектом, инструкциями к оборудованию, материалам, списками работ и собственным опытом.

Наконец, рождается смета, на ее основе заключаются контракты, готовятся акты и справки по выполненным работам. Вот на этом этапе часто приходится подключаться бухгалтеру – проверять достоверность отраженных расходов ресурсов, отнесение затрат на конкретный объект, списание материалов, правильность заполнения и, в принципе, наличие документов. В небольшой компании подготовкой форм КС-2 и КС-3 тоже приходится заниматься бухгалтеру.

Нужно не только работать с готовыми документами, но и уметь ориентироваться в смете, понимать, соответствуют ли объемы выполненных обязательств контракту, выводить итог (прибыль/убыток) по сделке и оперировать данными перед руководством и представителями заказчика (неловко себя чувствуешь, обсуждая со сметным отделом поправки в актах, когда не понимаешь, о чем вообще идет речь).

Основные составляющие локальной сметы

Если не вдаваться в подробности, сметы бывают разного вида, составлены с использованием различных методов и нормативных баз, даже внешне могут отличаться, потому что созданы в разных программах, но в общем они состоят из нескольких блоков:

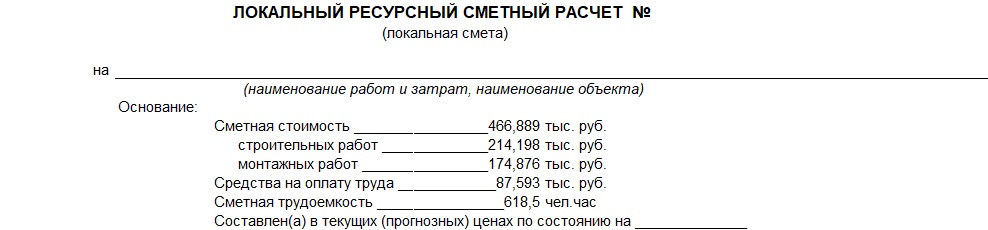

- Заголовок или шапка. Здесь указаны основные данные: номер, даты согласования, наименование объекта и вида работ, общая сумма по смете, информация о базе расценок, актуальность цен («в ценах 1 квартала 2020 года»). Если использовались программные средства – наименование и версия программы.

- Табличная часть. Содержит перечень видов работ, их объем, стоимость, а также информацию о материалах, которые не учтены в расценках.

- Если смета составлена в базовых ценах, то после основной части последует таблица с переходом в текущий уровень цен. Также в этой дополнительной табличке указаны коэффициенты, сметная прибыль, накладные расходы, налоги и т.п.

- В конце подписи.

Чтобы вам проще было ориентироваться в терминологии, дам некоторые определения.

Расценка – это стоимость определенного объема работ, она включает не только оплату труда рабочих, но и затраты на технику, некоторые материалы. Берется из специальных сборников, имеет особый шифр, отражающий, к какому сборнику, его разделу относится.

Базовые цены – установленные цены на работы на определенную дату (базовую). К ним добавляются различные коэффициенты, и в итоге они пересчитываются в цены текущего периода.

Сметная прибыль – прибыль подрядчика. Для бюджетных смет производится расчет по определенным нормативам, в коммерции могут быть и свои показатели, хотя ориентироваться необходимо на установленные для государственных нужд. Они регулярно корректируются, дополняются и меняются.

Накладные расходы – это косвенные расходы, такие как зарплата административного персонала или другие, непосредственно не относящиеся к работам. Конкретно они не расписываются в смете. Аналогично прибыли определены для госорганизаций по нормативам.

Важно! Расчет накладных расходов и сметной прибыли производится в процентах от ФОТ, включенного в расценки. Информация о процентовке и коэффициентах есть в самой смете, в графе с наименованием работ. Там же можно найти и некоторые расчеты объемов. Это хорошая подсказка.

Табличная часть сметы: расценки и ресурсы

Сметы могут составляться в расценках ГЭСН – государственные сметные элементные нормы, в региональных ТЕР – территориальные единичные расценки, в ФЕР (федеральные единичные расценки). Каждая из баз отличается своей шифрацией. Количество сборников расценок очень большое. По ГЭСН написано целых 47 сборников только на строительные работы.

При правильном подходе смета, составленная на основе любой базы, должна выходить одинаковой по стоимости. Но не всегда так получается, т.к. каждая база имеет свои особенности. Например, при составлении в ГЭСН вы увидите достаточно подробную информацию по каждой позиции, в ТЕР она более свернутая. Зато ТЕРы учитывают местные особенности: в локальных сборниках могут учесть перевозку по городу и специфику региона (допустим, отсутствие метро означает, что относящиеся к нему работы исключат).

В расценках, как уже говорилось, учтены затраты на работников, технику (автовышки, краны и т.п.), некоторые материалы. Если у вас есть возможность получить смету в электронном виде и открыть ее в программе (при условии одинакового ПО; не могу сказать, насколько корректно откроются документы, созданные в разных программах), то вы сможете просмотреть составляющие каждой строки.

Некоторые позиции удивляют. Гвозди вместо саморезов или мыло там, где его вроде бы и быть не должно. Дело в том, что сборники зачастую составлены давно, а технологии меняются. Конечно, происходят постепенные изменения и обновления, но это очень медленный процесс, поэтому сметчикам приходится пользоваться имеющимися данными.

Кстати! По креативности и творческому подходу составление смет вполне сравнимо с бухгалтерским учетом. Чтобы понимать правомерность включения позиции в документ, важно представлять хотя бы в общих чертах технологию и этапы производства работ.

К ресурсам относятся:

- Материалы (МАТ или МЗ). Измеряются натуральными единицами. Это метры, штуки, тонны и т.д.

- Затраты труда рабочих (ОЗП). Измеряются в человеко-часах.

- Расходы на время работы машин и механизмов (ЭММ). Единица измерения – машино-час. Сюда включается и труд машинистов (также человеко-часы).

Важно! Особенно внимательно отнеситесь к госсметам. Выиграв аукцион по сниженной цене, учитывайте вероятность получения убытка. Не за счет дешевизны работ (можно нанять рабочих и за более низкую оплату), а за счет повышения цен на материальные ресурсы (они обычно четко оговорены, и не получится поменять одни материалы на другие).

Неучтенные материалы. Мониторинг цен

Иногда в смете встречается отдельный раздел со списком материалов или оборудования. Спрашивается, почему, ведь подобные ресурсы должны включаться в расценки на работы? На самом деле это нереально сделать в некоторых ситуациях, поскольку все зависит от конкретных инженерных и дизайнерских решений, принятых при создании проекта.

При выполнении монтажа оборудования устанавливается объем и стоимость работ, а вот цена оборудования сильно различается в зависимости от производителя и технических характеристик. Значит, нужно отразить его обособленно.

Узнать такие позиции нетрудно. Во-первых, они обычно расположены отдельным блоком в таблице (но не всегда, могут и «прикрепляться» к строке с расценкой на работу), а во-вторых, у них нет собственного шифра, и в колонке, где обычно находится номер из сборника, написано «прайс», «по прайсу ООО «Ромашка», «мониторинг цен» или что-то подобное.

Обратите внимание! Мониторинг означает, что для установления цены были собраны несколько (как правило, не менее 3) коммерческих предложений от разных организаций или ИП и выведена средняя арифметическая (или минимальная, зависит от заказчика). О методике можно прочитать в пп. 4.25 МДС 81-35.2004.

Учтите, при работе со сметой в программе или при проверке привязанные к расценкам и включенные в них материальные ресурсы зависят от объема работы и меняются вместе с ним. Неучтенным материалам количество и цена задаются вручную.

Коэффициенты и НДС

Наверное, самым запутанным и сложным является система применения специальных коэффициентов. Они бывают как понижающими, так и повышающими. Могут использоваться в следующих случаях (к каждому приведены примеры):

- Условия производства работ: наличие помех в помещении, жилое или производственное здание.

- Влияние внешних факторов – зимнее удорожание.

- Территориальные особенности – поправочные коэффициенты при перевозке груза (мусора).

- Способ ведения работ – ремонт своего помещения собственными силами.

- Корректировка объема работы – толщина штукатурного слоя.

Таких значений много, они установлены как на федеральном, так и на местном уровне. Неспециалисту понять правомерность их применения сложно, в большинстве случаев это и не требуется бухгалтеру, но знать об их существовании необходимо.

Большое количество вопросов вызывает НДС, если точнее, его отсутствие в документах, которые составлены для фирм-упрощенцев. Когда подрядчик применяет УСН и не платит НДС, он покупает материалы, которые в подавляющем большинстве случаев включают налог. Заказчики иногда норовят выкинуть НДС из сметы вообще, это в корне неверно.

- Смета формируется с учетом системы налогообложения подрядчика. Если документацию заказывают у сторонней компании, необходимо предупредить составителя о применении упрощенки. В таком документе можно увидеть строчки вроде «компенсация НДС в материалах».

- В случае если был выигран аукцион, где смета составлена с НДС, используются разные подходы к корректировке данных:

- Отдельной строкой указывается коэффициент понижения (если было) цены по аукциону, и затем идет строка итоговой стоимости с указанием «Без НДС», дописывается ссылка на статью НК 26.2 «Упрощенная система налогообложения».

- При отсутствии снижения цены (так происходит, например, когда заявку подал только один участник и с ним заключается контракт) в смету также добавляется еще одна строка «Итого» с указанием той же стоимости, но только с уточнением «Без НДС» и отсылкой к НК. Заключение госконтракта с упрощенцем не повод уменьшать окончательную цену на НДС (Письмо Минфина №24-01-07/34829 от 15.05.19).

Обратите внимание! Коэффициенты могут указываться построчно, это видно в колонке с шифром, а могут отражаться в итоговой таблице. Зависит от выбранного метода расчета.

Лучше согласовать конкретный вариант оформления итоговой таблицы в части НДС с заказчиком напрямую. Обращаться при этом можно и в сметный отдел, и в бухгалтерию, ведь именно они передают документы на оплату в казначейство и наверняка знают, какой документ пройдет проверку, какой нет.

Составление форм КС-2 и КС-3

Программным способом составить акт и справку легко, они формируются автоматически на основании готовой сметы. Но, допустим, локальную смету вам предоставили в Excel или Word (хуже, если в PDF или другом подобном формате в виде нередактируемой картинки). Это тоже позволяет облегчить задачу и перекопировать построчно данные в форму КС-2, ведь информация там очень похожая.

Отличия между сметой и КС-2:

- В КС-2 более краткая информация (не выделены отдельно зарплата, эксплуатация машин и т.п.).

- В акте не обязательно отражается полный объем работ, если он выставлен за определенный этап или период.

Форма КС-3 еще более упрощенная. Обычно в ней достаточно указать общее наименование работы («работы по установке фундамента»). В ней отражаются суммы в разрезе трех периодов – с начала проведения работ, с начала года и в том числе за отчетный период.

Если выполняются дополнительные работы, не предусмотренные изначально, то на них необходимо сформировать отдельную смету и составить отдельные акты и справки. По 44-ФЗ (госзакупки) возможность проведения таких работ, как правило, не предусмотрена. Можно либо увеличить объем включенных в смету работ или использовать «зазор» в виде непредвиденных затрат и только при наличии подобного условия в контракте.

Важно! При работе с бюджетным учреждением увеличение возможно, как правило, в пределах 10% от стоимости конкретных работ, а не от полной стоимости сметы. Аналогичен подход к материалам. Некоторые госзаказчики строго замеряют фактический расход материалов и соответственно корректируют объемы. В итоге сумма выигранного тендера может упасть при окончательном расчете.

Проверка сметы

Если вы заключаете прямой договор с заказчиком, то тот может проверить, правильно ли применены нормы и коэффициенты, нет ли лишних работ и материалов, реальный ли уровень цен отражен в документе. Для этого обращаются в специализированные организации в регионе (т.к. местные больше знакомы с территориальными особенностями).

Составляя смету по ремонту жилья для частного лица, узнайте, с какой целью он проводится. Если это ремонт после того, как у соседа прорвало трубу, и необходимо подготовить претензию в суд, то такую смету также могут подвергнуть проверке с привлечением эксперта.

Хитрости и советы

Есть небольшие секреты, которые помогут правильно «читать» смету и показать осведомленность в вопросе, а также пригодятся, если вы решите самостоятельно заняться подготовкой документации:

- Есть неучтенные материалы – проверьте цены. Если указан «мониторинг цен», попросите предоставить расчет. Не факт, что подрядчик захочет рассказать, откуда взяты коммерческие предложения, но, возможно, ценник в них завышен (предоставлены «дочерними» / дружественными фирмами или ИП).

- Минусы в расценках. В смете попадаются позиции с минусом. Это не ошибка составителя, а особые расценки или корректировки. Применяются, например, для уменьшения объемов. Допустим, проводятся штукатурные работы и расценка предусматривает толщину слоя в 10 мм, а по факту слой всего 3-4 мм. Также подобные «отрицательные» значения применяются к расстояниям перевозки.

- Перевозка, транспортировка. В большинстве случаев перевозка включается в стоимость выполняемых работ. Есть исключения, чаще – мусор. Также перевозка материалов из другого города (когда на месте нет необходимых ресурсов).

- Мусор. В документации отражается исключительно для подсчета объема, никаких цен рядом с ним не будет.

- «Неправильные» расценки. Вместо установки деревянного окна выбраны ПВХ, а вместо укладки ДСП – фанера. На самом деле таким образом сметчик выбирает наиболее соответствующие технологии работы. Главное, чтобы материалы, идущие «бонусом» к расценке, указывались верно.

- Строительство и ремонт. Несмотря на похожесть некоторых работ, расценки на них отличаются в зависимости от того, ведется новое строительство (реконструкция) или ремонт.

- При установке лесов или металлоконструкций подрядчик может использовать готовое оборудование, собрав его на месте, или изготовить его самостоятельно. Естественно, расценки разные.

- При прокладке кабеля часть его может идти в кабель-канале, трубе или гофре. Причем кабелей в них можно проложить сразу несколько, поэтому ситуация, когда кабеля больше, чем трубы, нормальная, но вот прокладка 100 метров гофры при 50 метрах кабеля должна вызвать вопросы.

- При проверке некоторые коэффициенты или проценты индексации могут не пропускать, просто «потому что» (так не принято, в конкретном регионе не приветствуется, нет подтверждения и обоснования и т.д.), ваш выбор – отстаивать их применение или смириться и откорректировать смету.

- Если вы сверяете сметную документацию со списком работ, который вам, к примеру, дал начальник, помните: одна работа в списке может равняться нескольким позициям в смете. Пример (названия работ условные): в списке «прокладка кабеля в стене», в ЛС «1. Штробление канала для прокладки кабеля. 2. Прокладка кабеля в штробах. 3.Штукатурные работы по заделке штроб в стенах».

- Ручная погрузка/разгрузка обойдется дороже машинной. Если надо провести «удорожание» сметы, выбирайте ручной способ, как вариант.

- Название работ не всегда соответствует ожиданиям. Если в сметной программе или в нормативной документации вы пытаетесь что-то найти, а поиск выдает ноль результатов, переформулируйте запрос. Пример: вместо «поклейка обоев» ищите «обоями стен». В электромонтажных работах вообще сложно обнаружить нужную позицию через автоматизированный поиск.

- Работы с разной технологией процесса. Сначала протягиваем гофро-трубу и потом укладываем в нее кабель, а можно и наоборот. Используем строительные леса или автовышку и т.д.

- Проект. Основой для выбора технологии материалов и даже их количества является проект. Допустим, в помещении можно выполнить и бюджетный и дизайнерский ремонт, использовать российские или импортные материалы, проложить трубу прямо или под углом с переходами (разный расход фурнитуры) и т.п.

- Если ведется большая стройка или крупный объект и составлено много локальных смет, то велик шанс в итоге получить большое расхождение, в т. ч. при последующем сложении объемов работ и стоимости по формам КС. Придется подгонять или корректировать в итоговых сдаточных документах данные, чтобы они сходились со сметой.

- Возвратные материалы. Не часто, но встречаются. Это то, что подрядчик возвращает заказчику, например, в результате демонтажа: металлолом, кирпич, плитка и т.д. На сумму сметы не влияют, выделяются в качестве основания для требования их с подрядчика. В случае невозврата заказчик вправе получить компенсацию или провести зачет при расчете.

Для прорабов, руководителей, предпринимателей, финансистов чтение стандартных форм сметы является сложным занятием. Вопросы, возникающие при чтении сметы зачастую одни и теже: какие виды работ и материалов входит в состав позиции сметы, сколько стоит конкретная работа с НДС, прибылью и всеми коэффициентами.

Мы постараемся дать простые ответы по вопросы: как заполняется смета ? Что такое индексы и коэффициенты? откуда берутся данные в смете? Из чего складывается сметная стоимость?

Но чтобы разобраться профессионально в составлении смет для СМР необходимо начать с изучения документа:

МДС 81-35.2004 Методика определения стоимости строительной продукции РФ

Виды сметной документации

Чаще всего встречается локальный сметный расчет. Бывает много разнообразных вариаций данной сметы, наиболее распространные различают по количеству столбцов в бланке:

"16-ти (17-ти) графка". Максимально подробные варианты сметы, применяемый в полноценных строительных проектах.

"11-ти графка". В настоящее время это наиболее распространенный вид сметы. Относительно просто воспринимается, относительно других вариантов. При этом смета содержит необходимые для принятия решения данные;

"7-и графка". Используется в ресурсном методе, при строительстве частных объектов или выполнении незначительного объема работ;

"объектная смета". Составляется на основе локальных смет по всем объекту, для определения их полной стоимости.

Часто часто встречаются прочие вариации сметных расчетов, но они имеют приниципиальных отличий.

Читаем основные составляющие сметы

Шапка В самом верху расположены блоки Согласования и Утверждения, в которых подписываются ответственные лица (руководители) Подрядчика и Заказчика, указывается дата подписи и скрепляется печатью.

Ниже расположены: название документа, наименование объекта строительства или работ, основание, основные показатели, полученные в результате сметных расчетов, включая полную стоимость стоимость, средства на оплату труда. Также указывается календарный период, в ценах которого выполняется расчет.

Сметы бывают сделаны базисно-индексным или ресурсным методом.

Таблица состоит из следующих столбцов столбцов:

"№ п/п" - номер пункта сметы, обычно используется сквозная нумерация по разделу, либо по всем документу;

"Обоснование" - шифр сметной расценки, который устанавливается из сборников сметных расценок так называемые ТЕР, ФЕР или ТСН г. Москвы, ведомственные сборники министерства культуры, транспорта, энергетики, росатом (ОЕР), транснефть (КОЕР). в завиcимости от применяемой нормативной базы;

Чаще всего присутствуют расценки на работы, материалы в базовых по ТССЦ или текущих ценах по счету, прайс-листу и прочие затраты;

"Наименование", "Ед. изм." и "Кол." – название работы, единицы измерения, в которых рассчитывается ее объем, и их количество. Текст наименования берется из сборника соответствующий расценке, иногда название дополняют комментарием к чему относится работа;

Список работ заполняется на основании ведомости работ, составленной на основе проекта, или дефектной ведомости;

"Стоимость единицы, руб." - состоит из 4 столбцов, в первом - общая цена работы за единицу измерения, а в остальных – составные части стоимости, а именно основная оплата труда рабочих, машинистов;

"Общая стоимость, руб." - тоже состоит из аналогичных 4 столбцов, значения которых получаются перемножением объема работ на расценки за единицу;

"Трудозатраты" - столбцы содержат трудозатраты основных рабочих и машинистов (на 1 единицу и всего).

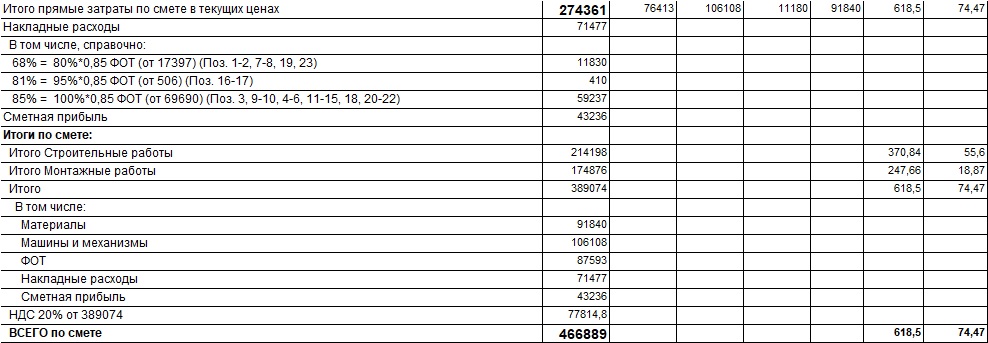

Итоги сметы (или "хвост сметы") объединяются позиции по одинаковым видам работ, с одинаковыми НР и СП.

- Cтесненность, условия усложняющие работы (при наличии);

- Индекс перевода в текущие цены (Кинф, индекс инфляции на момент составления сметы) утверждается заседанием Комиссии по ценообразованию для каждого региона РФ;

- Текущая стоимость без НДС (умножение Итого * Кинф = ТЦ);

- Справочно, в ценах 2001 года;

- Расходы на временные здания и сооружения и непредвиденные затраты;

- Понижающий коэффициент - если смета, например, участвовала в аукционе;

- НДС;

- ВСЕГО по смете - общая стоимость с учетом НДС. Эта стоимость переносится на первую страницу в строку "Сметная стоимость".

На основе локальных смет составляются объектные сметы.

Существенно облегчить чтение смет поможет наша набор форм для Гранд-Смета, позволяющий вывести простую и понятную смету с итоговыми стоимостями для каждой позиции сметы.

Суть наших упрощенных форм сметы в что, что нужно по каждой позиции сметы вывести в понятном руководителю виде ее конечную стоимость с учетом индексов, коэффициентов, НР и СП, налогов, так, чтобы эту форму мог «читать» обычный человек, не искушенный знанием МДС 81-35.

Наш набор форм позволяет вывести простую и понятную смету из любого файла в формате ГРАНД-Сметы.

Итоговые цены по позициям

Сразу видна итоговая стоимость работ и материалов по каждой позиции сметы с учетом ндс и всех коэффициентов

Разрешено применять

Федеральным законом от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" разрешено применять индивидуальные формы сметной документации.

Расшифровка cостава работ

Расшифровка состава работ позволяет наглядно сопоставлять вознаграждение и необходимый объем работ.

Что говорят наши клиенты

Измаилова Эльмира Раисовна

руководитель ООО АЗОН (г.Казань)

"В форме предельно понятно указаны виды работ и их стоимость, стоимость материалов, что значительно упрощает расчеты экономистов по рентабельности процессов, работу сметчиков по предоставлению данных. Нет необходимости производить расчеты вручную в таблицах ХЛ формата."

Павлова Екатерина Геннадьевна

инженер-сметчик г.Набережные Челны

". Форма позволяет перевести сметный расчет в доступную форму для проведения коммерческих переговоров, для подготовки тендерных предложений и т.п. Сразу видна стоимость каждой позиции с учетом всех начислений малопонятных неспециалисту. Заказчики охотно принимают данную форму. "

Магина Ирина Федоровна

сметчик-эксперт (г.Зеленодольск)

"Благодаря вашей разработке я гораздо быстрее делаю справки о стоимости произведенных строительно-ремонтных работ, понятные участникам суда. "

Груздева Екатерина Леонидовна

инженер-сметчик (г.Ижевск)

"Ваша авторская разработка "Расчет договорной цены" - просто не заменима в работе сметчика. Она позволяет отвечать на множество вопросов пользователей сметных расчетов."

Расшифровка сметы и ее чтение для неспециалиста может вызвать некоторые затруднения. Однако это не очень сложно. Для этого необходимо освоить буквально несколько аббревиатур и сокращений, а также запомнить одну формулу сметной стоимости и все сразу станет максимально прозрачным и понятном в любом сметном документе.

Как читать сметы

Прежде чем ответить на вопрос, как читать смету, необходимо получить расшифровку сметы: что это такое и что она из себя представляет, какие бывают виды смет, на основании чего сметы составляются и т.п. Специалист сметного отдела часто сталкивается с такими вопросами, как «что такое СМР в смете?», «какая расшифровка аббревиатуры ЛСР?», «ЭМ в смете — что это такое?» или, по аналогии, «МР в смете — что это такое?». Далее будут рассмотрены многие вопросы, ответами на которые необходимо обладать специалисту-сметчику.

Что такое смета

Смета — это первоочередной документ, с которым работает инженер-сметчик. Также смета — это один из основных документов, определяющих стоимость строительства любого объекта. Существует несколько видов сметных форм, и каждая из них, как правило, имеет сокращенное название. Например, ЛСР (расшифровка аббревиатуры — локально-сметный расчет), ЛС (расшифровка — локальная смета) и т.д. Также внутри самих сметных форм существует множество понятий, чаще всего указанных в сокращенной форме. Для образца: расшифровка в смете ЭМ — это эксплуатация машин и механизмов, а расшифровка ТЕР и ФЕР — это территориальные единичные расценки (ТЕР) и федеральные единичные расценки (ФЕР). Как видим, эти сокращения обозначают абсолютно разные понятия, поэтому совершенно очевидно, что сметчик, знающий, как правильно читать смету, сможет составить безошибочно любую сметную форму.

Шифр расценки и коды ресурсов для смет

Необходимо отметить, что чаще всего все виды сметных форм составляются на основании сметных нормативов, которые собраны в сборники, известные как ГЭСН и ЕР. ГЭСН — это государственные элементные сметные нормы. ЕР — это единичные расценки. Существует несколько видов ЕР: ФЕР, ОЭР и ТЕР. О том, что такое ФЕР (не ФЭР) и ОЭР, а также что такое ТЕР в смете, можно получить представление из методических указаний МДС 81-35.2004. В упомянутых МДС, если упростить эти понятия, говорится, что ФЕР — это федеральные единичные расценки, которые могут применяться для составления сметных форм на территории всей России.

ОЭР — отраслевые расценки, которые, очевидно, могут быть использованы при составлении смет на определенные отрасли строительства, например, для работы в горных местностях, для водохозяйственной отрасли и т.п. ТЕР — расценки территориальные, то есть этот вид расценок, как правило, используется на территории какого-либо субъекта страны, например, ТЕР Республики Татарстан или ТЕР Краснодарского края и т.п. Также в МДС 81-35.2004 указано, что ГЭСН и ФЕР составляют единую сметно-нормативную базу, на основании которой, собственно, и составляются локальные сметы, сметы по форме №4, акты выполненных работ КС-2 и прочая сметная документация.

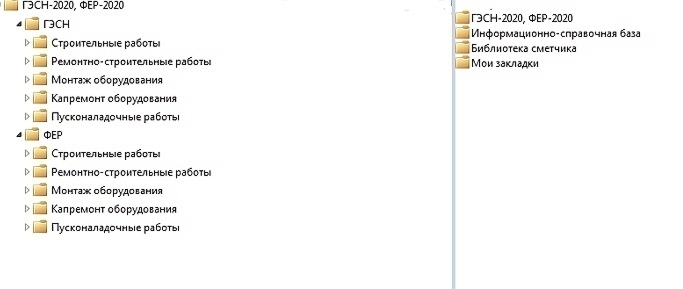

Согласно рисунку 1 нормативы ГЭСН и ЕР (в данном случае ФЕР) подразделяются на части. Всего выделяется 5 частей:

- Строительные работы;

- Ремонтно-строительные работы;

- Монтаж оборудования;

- Капремонт оборудования;

- Пусконаладочные работы.

Каждая из этих частей в свою очередь подразделяется на сборники по видам работ. Так, например, в строительную часть входят сборники на земляные работы, отделочные работы, работы по устройству кровель и полов и на множество прочих видов работ. Ремонтно-строительные сборники предусматривают практически идентичный строительным сборникам состав с учетом специфики производства ремонтных работ. В монтажную часть включены сборники на монтаж оборудования, электромонтажные работы, работы по устройству линий связи и т.п. В состав капремонта оборудования входят сборники по капремонту лифтов и ревизии арматуры трубопроводов. Пусконаладочные работы включают сборники, необходимые для составления сметных форм на наладку оборудования и приборов.

Каждый сборник любой части сметных нормативов имеет свой номер и состоит из таблиц и норм. Каждая норма имеет свой уникальный шифр расценки и коды ресурсов, ориентируясь на которые сметчик понимает, как правильно читать сметы в строительстве. Помимо того, как правильно читать сметы, на основании знания расценок сметных нормативных баз специалист сметного дела также должен представлять, как правильно составлять смету. Более того, без понимания того, что означает СМР в смете, невозможно понять, как читать строительную смету.

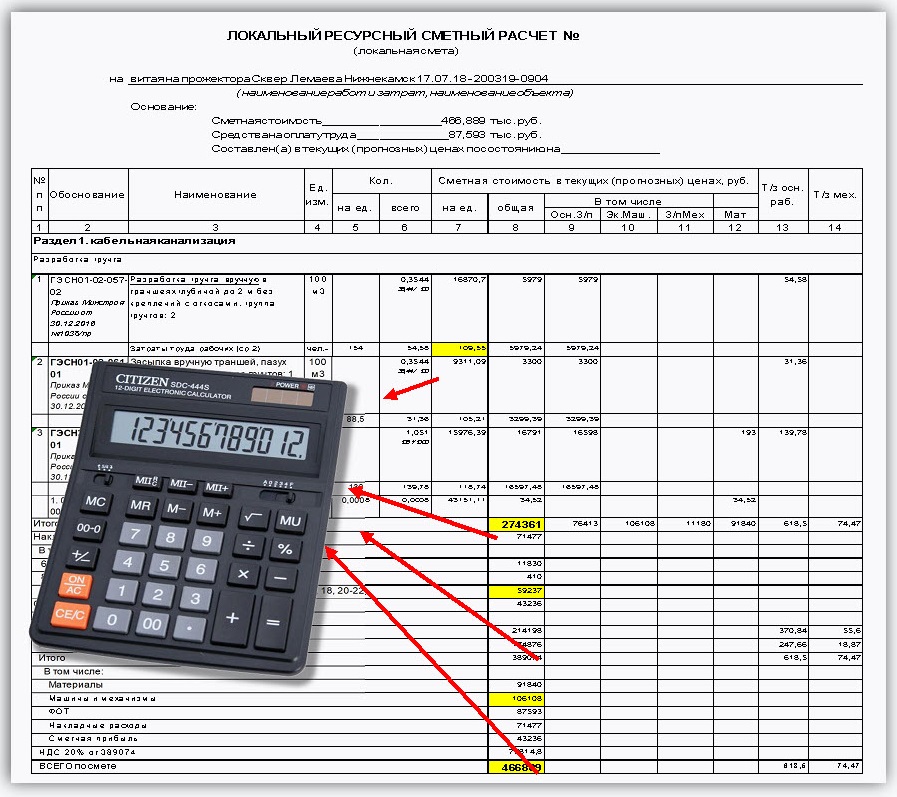

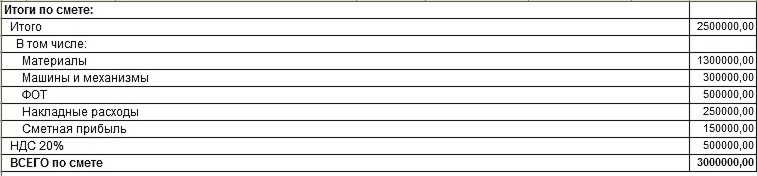

Рисунок 1. Нормативные базы ГЭСН и ФЕР

СМР в смете

На основании вышесказанного, получается, что ЛСР в строительстве (расшифровка — локально-сметный расчет, как было сказано выше) — это основная из сметных форм, в которых используются сборники ГЭСН и ФЕР. Благодаря указанным сборникам можно вычислить стоимость СМР объекта. Стоимость СМР в смете — это стоимость строительно-монтажных работ. Обратимся к рисунку 2, который иллюстрирует итоги сметной стоимости СМР и как их расшифровать в ЛСР. Необходимо заметить, что образец сметы на СМР на рисунке 2 составлен условно для данного случая в целях демонстрации принципа подведения итогов и понимания того, как читать смету. Таким образом, графа «Всего по смете» и будет отражать стоимость СМР в смете в данном случае. То есть, как видно на рисунке 2, расшифровка в смете СМР — это стоимость производства строительно-монтажных работ при строительстве любого объекта в целом.

Кроме того, из приведенного примера сметы на СМР, а конкретнее из ее итогов, можно понять, что стоимость СМР вычисляется из нескольких составляющих, из чего следует, что необходима расшифровка расходов сметы по статьям и того, что входит в СМР в смете.

Также на рисунке 2 можно обратить внимание на то, из чего состоит стоимость СМР, а именно: из стоимости материалов, машин и механизмов, ФОТ, накладных расходов и сметной прибыли, а также в СМР включена стоимость налога на добавленную стоимость. Необходимо отметить, что состав граф в стоимости СМР в каждом конкретном случае может незначительно изменяться: СМР в расшифровке сметы ЛСР могут включать в себя стоимость дополнительных коэффициентов, надбавок, корректировочных показателей, а также сумму других налогов помимо НДС.

Рисунок 2. Стоимость СМР в смете

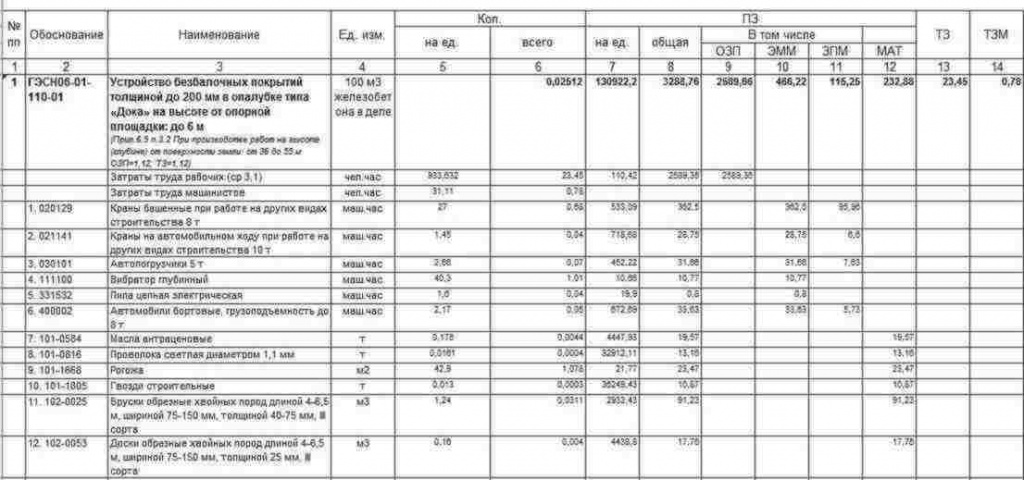

Расшифровка ПЗ в смете

Одним из ключей к пониманию того, как читать смету, является расшифровка ПЗ в смете. ПЗ — это прямые затраты. Более подробно о прямых затратах также можно узнать из вышеупомянутых методических указаний МДС 81-35.2004. Прямые затраты — это одна из статей затрат сметной формы, которая в свою очередь включает в себя такие показатели как ОЗП, ЭМ (или ЭММ), ЗПМ и МАТ. Как можно увидеть на рисунке 3, смета представляет из себя табличную форму, состоящую из определенных граф. Название граф прописано в шапке таблицы сметы. Рисунок 3 демонстрирует следующий состав сметной формы:

• Номер позиции по порядку. В данном случае — это №1. Эта графа создана для удобного ориентирования в документе, особенно это актуально для больших сметных форм объемом более 500 позиций.

• Обоснование. В данной графе прописываются шифры расценок и коды ресурсов, необходимых для производства того или иного вида работ. Как показано на рисунке, в данном столбце указан шифр из сборника ГЭСН, а именно ГЭСН06-01-110-01. Это — основной шифр всей примененной нормы. Согласно этому шифру далее в графе «Обоснование» обозначаются и коды ресурсов.

- Наименование. Эта графа подробно описывает состав работ каждой расценки, или описание ресурса, не входящего в состав примененной нормы. Кроме этого, в составе графы «Наименование» могут быть отражены такие показатели, как примененные к данной конкретной расценке коэффициенты, индексы и другие показатели. В данном примере на рисунке 3 курсивом прописан коэффициент на производство работ на высоте, сверх учтенной в данной норме. Более того, графа может включать данные о НР и СП.

- Ед. изм. Эта графа дает представление о том, в какой единице измерения ведется подсчет объема работ для каждой конкретной позиции. В примере, как видно, единицей измерения приняты 100м3 железобетона в деле.

- Кол. Графа отражает количество единиц для каждой расценки. Данные о количестве, как правило, можно почерпнуть из проектной документации на объект, или из ведомости объемов работ либо из другого документа, на основании которого будет составлен локальный ресурсный сметный расчет, смета по форме №4, КС-2 и т.п. Кроме того, как видно на рисунке 2, графа «Кол.» подразделяется на подграфы «На. ед.» и «Всего». Дело в том, что МР в смете (расшифровка МР в смете — это материальные ресурсы) исчисляются нормами сметных нормативов на определенное количество, которое, очевидно, варьируется от проекта к проекту. Для удобства понимания этой графы можно снова обратиться к примеру на рисунке №3. Как упоминалось выше, единица измерения расценки ГЭСН06-01-110-01 — 100 м3 железобетона в деле. Таким образом, в подграфе «на ед.» учитывается количество материала, необходимого для устройства безбалочных покрытий именно в объеме 100 м3. Но проектом на строительство объекта предусмотрено устройство покрытий только 2,512 м3. Поэтому в подграфе «Всего» будет произведен расчет необходимого количества МР на каждый ресурс для объема работ 2,512 м3. Так можно понять, что это — материальные ресурсы в смете, необходимые на конкретный объем работ каждой расценки.

- ПЗ. Необходимо отметить, что данная графа в ЛСР, как правило, называется «Сметная стоимость в текущих (прогнозных) ценах» или «Общая стоимость», но для удобства была переименована на примере сметы на рисунке 3 в «ПЗ». ПЗ, как обозначалось выше — это прямые затраты, включающие в свой состав ОЗП, ЭММ, ЗПМ и МАТ.

Итак, возникает следующий логичный вопрос, что значат эти аббревиатуры.

- ОЗП — это основная заработная плата рабочих, выполняющих тот или иной вид работ. Стоимость данной строки варьируется в зависимости от разрядности. На рисунке 3 работу по устройству безбалочных перекрытий ГЭСН06-01-110-01 должны производить рабочие не менее разряда 3,1. В графе «на ед.» так же, как и в графе «Кол.» приводится стоимость по норме для каждой расценки, а в графе «всего» — стоимость ресурса лишь на конкретный проектный объем. Таким образом, в графе «ОЗП», как и в последующих графах, будет отражаться показатель или сумма показателей графы «Всего». Следует также отметить, что в сметных формах графа «ОЗП» носит название «Осн. З/п», «Оплата труда» и т.п., но в целях более простого объяснения темы была переименована на рисунке 3 так же, как и последующие графы.

- Что такое ЭМ в смете? ЭМ, как и ЭММ в смете — это показатель эксплуатации машин и механизмов. В данном столбце указывается стоимость всех необходимых машин, транспортных средств, инструмента и механизмов для производства работ согласно требованиям примененной нормы. Данная графа в составе сметных форм носит название «Эк. Маш.» либо «Эксплуатация машин».

- Расшифровка ЗПМ в смете — это заработная плата механизаторов, то есть персонала, который управляет и работает с помощью каких-либо механизмов. Эта графа также может называться как «З/пМех», «Оплата труда» и т.д. ЗПМ и ОЗП в сумме образуют такой показатель, как Фонд оплаты труда, или ФОТ.

- Расшифровка МАТ в смете — это стоимость материалов, необходимых для производства работ. Иногда в своей работе сметчик также может столкнуться с таким вопросом, как «Что такое ТССЦ в локальных сметах?». Расшифровка ТСЦ в смете (или ТССЦ) звучит как «территориальные сметные цены на материалы». То есть можно понять, что ТСЦ в смете — это усредненные цены, применяемые в сметной документации в зависимости от региона России, для которого производится расчет. Существуют также федеральные цены — ФССЦ (или ФСЦМ).

Таким образом, поняв, что такое ПЗ в смете, можно получить представление и о том, что такое МР в смете.

Рисунок 3. Образец сметной формы

Расшифровка ТЗ в смете

Глядя на рисунок 3, у читателя также могут возникнуть вопросы, что такое ТЗР в смете и что это — ТЗМ в смете. Расшифровка ТЗ в смете — это трудозатраты. По аналогии: ТЗР — это трудозатраты рабочих. Единицей измерения ТЗР являются человеко-часы, или чел-час. Человеко-часы показывают количество времени, необходимого для производства объема работ, указанного в проектном или техническом задании. Также показатели ТЗР часто приводятся при подведении итогов сметы. Расшифровка ТЗМ в смете — это трудозатраты механизаторов. Их применение и отражение в сметной форме идентично ТЗР.

Накладные расходы и сметная прибыль

Также в строительной терминологии часто можно столкнуться с такими сокращениями, как НР и СП. Поэтому может возникнуть вопрос, что означает НР или СП. Как говорилось выше, частью стоимости СМР являются также накладные расходы (НР) и сметная прибыль (СП). В стоимость накладных расходов входят затраты предприятия на создание условий труда, а сметная прибыль включает стоимость затрат на развитие организации. В сметных формах происходит расчет стоимости НР и СП от ФОТ.

На основании всего вышесказанного, можно придти к выводу о том, что ЛСР, или локальный сметный расчет, представляет из себя сложную структуру со множеством связанных между собой и зависящих друг от руга показателей. Поэтому без четкого понимания каждого показателя не представляется возможным составление грамотной и корректной сметной формы.

Сметная стоимость строительства - это сумма денежных средств, требующихся для осуществления строительтва, определенная на основании сметной документации.

Сметная стоимость, определяемая в составе сметной документации, является основой для:

- планирования капитальных вложений;

- финансирования строительства;

- расчётов за выполненные подрядные работы;

- оплаты расходов по приобретению оборудования и доставке его на стройки;

- возмещения других затрат за счет средств, предусмотренных сводным сметным расчетом.

Основанием для определения сметной стоимости строительства служат:

- проект (включая чертежи, ведомости объемов строительных и монтажных работ, спецификации и ведомости на оборудование, основные решения по организации и очередности строительства, принятые в проекте организации строительства, пояснительные записки к проектным материалам);

- действующие сметные нормативы (нормы и цены).

К строительным работам относятся:

- работы по возведению зданий и сооружений: земляные; устройство сборных и монолитных железобетонных и бетонных, кирпичных, блочных, металлических, деревянных и других строительных конструкций, полов, кровель; отделочные работы;

- работы буровзрывные; свайные; по закреплению грунтов; по устройству опускных колодцев; по бурению скважин; по защите строительных конструкций и оборудования от коррозии; теплоизоляционные (включая обмуровку и футеровку котлов, промышленных печей и других агрегатов);

- устройство внутреннего водопровода, канализации, отопления, газоснабжения, вентиляции и кондиционирования воздуха (включая стоимость отопительных котлов, радиаторов, калориферов, бойлеров и других санитарно-технических изделий и обустройств), а также других внутренних трубопроводов;

- работы, выполняемые при специализированном строительстве: автомобильные и железные дороги; мосты и трубы; тоннели и метрополитены; линии электропередачи; сооружения связи, радиовещания и телевидения; конструкции гидротехнических сооружений; промышленные печи и трубы; противоэрозийные и другие природоохранные сооружения; берегоукрепительные работы;

- строительство наружных сетей и сооружений водоснабжения, канализации, тепло- и энергоснабжения; газопроводов; сооружений для очистки сточных вод и для охраны атмосферы от загрязнения;

- озеленение;

- подготовка территории строительства: вырубка леса и кустарника, корчевание пней, планировка территории, намыв грунта и другие работы по созданию рельефа, снос и перенос строений и т. п.;

- работы по устройству оснований, фундаментов и опорных конструкций под оборудование;

- геологические и гидрогеологические работы, связанные со строительством зданий и сооружений (шурфование, откачка воды и др.).

К монтажным работам относятся:

- сборка и установка в проектное положение на месте постоянной эксплуатации (включая проверку и индивидуальное испытание) всех видов оборудования;

- прокладка линий электроснабжения, сетей к электросиловым установкам, присоединение к электрическим сетям и подготовка к сдаче под наладку электрических машин;

- устройство электроосвещения зданий;

- прокладка технологических трубопроводов и устройство подводок к оборудованию воды, воздуха, пара, охлаждающих и других жидкостей.

К стоимости оборудования, мебели и инвентаря относятся стоимость приобретения (изготовления) и доставки на приобъектный склад комплектов всех видов монтируемого и немонтируемого оборудования, в том числе:

- нестандартизированного (включая стоимость его проектирования),

- оборудования электронно-вычислительных центров, лабораторий, мастерских различного назначения, медицинских кабинетов;

- транспортных средств, технологически связанных с процессом промышленного производства;

- машин по уборке территорий, цехов и других объектов;

- оборудования средств пожаротушения;

- контрольно-измерительных приборов, средств автоматизации и связи;

- оборудования, инструмента, инвентаря, мебели и других предметов внутреннего убранства, требующихся для первоначального оснащения объектов коммунального хозяйства, просвещения, культуры, здравоохранения, торговли.

К прочим затратам относятся расходы, сопутствующие строительству, в т.ч. связанные с отводом территорий под строительство; проектно-изыскательские работы; содержание дирекции (тех. надзора) строящегося предприятия, и проч. затраты.

Более подробная информация о порядке определения стоимости строительства приведена в МДС 81-35.2004 «Методика определения стоимости строительной продукции на территории Российской Федерации».

О группе компаний

Группа компаний «АВИС медиа» один из старейших поставщиков сметных программ в России.

Группа компаний осуществляет продажу, внедрение и поддержку сметных программ, поставку необходимых сметно-нормативных баз.

Читайте также: