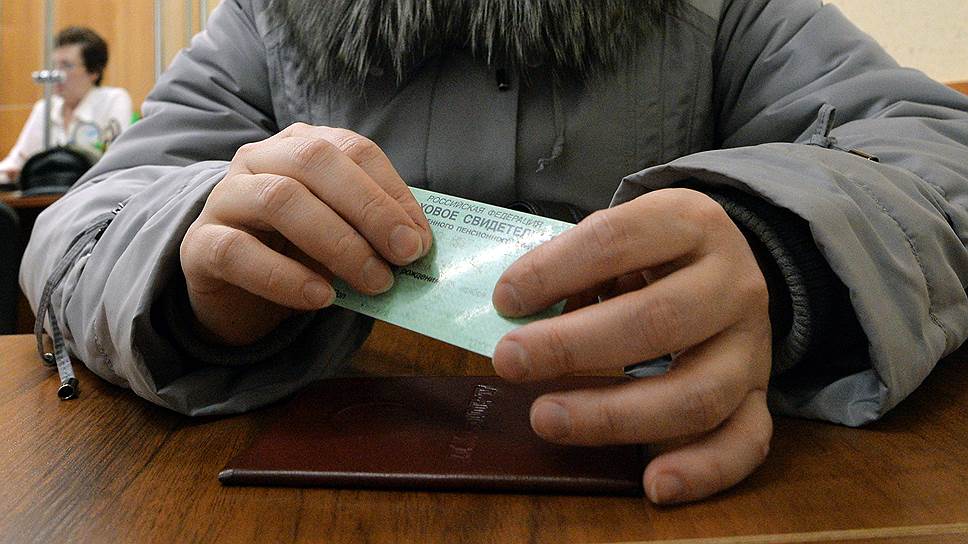

Для чего банки запрашивают снилс для оформления кредита

Упорядочение деятельности аппарата чиновников и формализация рынка финансовых услуг происходят постоянно, даже если кто-то не замечает этих процессов. Что за документ СНИЛС, знает каждый. Но не все представляют, зачем он необходим при оформлении кредита и взаимодействии с различными учреждениями.

Причины запроса страхового свидетельства при оформлении кредита

Бесплатно по России

Есть несколько только официальных причин, зачем банку нужен СНИЛС:

- Подтверждение личности гражданина. Пример – когда произошли изменения по паспортным данным и инициалам. СНИЛС менять запрещают, зато при обращении с гражданскими удостоверениями проблем возникать не должно. По номеру СНИЛС легко определяют данные лица, которое обратилось за той или иной услугой.

- При необходимости ознакомиться с кредитной историей.

- Необходимость получить различные данные, включая размер заработка и другие подобные сведения.

Другие ситуации, когда требуют СНИЛС, недопустимы.

Имеют ли право запрашивать по закону

Норма федерального уровня «О кредитных историях» действует на территории России, начиная с 2017 года. В этом законе определён порядок, в котором сотрудники банковских и других финансовых учреждений могут отправлять запрос в Бюро кредитных историй.

В документе сообщается, что у сотрудников есть в принципе право предъявлять такое требование. Дополнительно пишется о том, что за физическим лицом сохраняют право отказаться от такого предложения. Каждый сам решает, предоставлять Банку сведения и СНИЛС или нет.

Требование предъявить паспорт и страховое свидетельство при оформлении кредитов не нарушает действующего на территории РФ законодательства. Но без согласия со стороны клиента запрос не может поступать никуда дальше.

Даёт ли какое-то зеленая карточка при оформлении кредита

Многие банки предпочитают иметь дело со справками по форме 2НДФЛ, оформленными клиентами. Но эта бумага тоже не относится к разряду обязательных, с ней далеко не всегда удобно работать. Внедрение зеленой карточки в любые дела с ссудами считается правильным решением. После этого многие заёмные продукты пересмотрели, появились масштабные предложения, которые требуют именно гражданское удостоверение с пенсионной картой.

Но существенных отличий и преимуществ у таких граждан перед другими не появляется.

Регулярно займы по двум документам предполагают всё большее количество заёмщиков. Это востребованный продукт в финансовом направлении рынка. Документ упрощает любые проверки в отношении клиента, позволяет получить достоверные сведения. И ответ относительно кредитования поступает в кратчайшие сроки.

Сотрудникам больше не нужно связываться с бухгалтерией предприятий и узнавать, какая сумма ежемесячного дохода выдаётся тому или иному сотруднику. Из заработной платы всех граждан поступают отчисления в пользу Пенсионного фонда, там содержатся все необходимые цифры.

Можно назвать лишь некоторые организации, которые работают с указанными сведениями:

- Восточный Экспресс.

- Совкомбанк.

- Хоум Кредит.

- Почта Банк.

- Ренессанс Кредит.

Риски клиента

Здесь главная опасность – быть втянутым в одну из мошеннических схем. В банковской и пенсионной сфере продолжает действовать жёсткий контроль, но всё равно продолжают вести свою незаконную деятельность мошеннические организации.

Чем опасно предоставление мошенникам таких документов? Ответов здесь существует несколько:

- Получить сведения об ИНН. Но этот номер никакой особенной информации для мошенников не несёт. Потребуются дополнительные документы и сведения, которые в них содержатся.

- Данные из гражданского удостоверения. Злоумышленники получают доступ ко множеству действий, если они получают только копию этого документа или другой бумаги, содержащей соответствующую информацию. Его чаще используют для получения займов у микрофинансовой организации или более крупного банка. Или от имени жертвы совершается регистрация в сервисах, занимающихся противоправной деятельностью. Даже фотография не имеет значения, действия могут совершаться практически любые.

- СНИЛС. При получении номера страхователя легко написать заявление, чтобы начисления перевели из ПФР в любой негосударственный фонд. От работодателей за совершение таких действий часто приходят вознаграждения в размерах до 2 тысяч рублей, а иногда и больше. Хотя некоторые граждане и так подписывают документ, ничего не читая.

Есть несколько путей, которыми можно защититься от мошенников:

- Договоры и соглашения надо подписывать только после того, как будет прочитан каждый из пунктов.

- При любых агрессивных действиях вызывается полиция.

- Надо всегда требовать удостоверение, если человек представляется работником каких-либо служб.

- Третьим лицам вообще не рекомендуется передавать какие-либо данные, связанные с личностью.

Что будет, если не предоставить документ

По закону за клиентом сохраняют право отказаться от выполнения требований. Такое поведение не может служить достаточным доказательством для отказа выдавать кредит. Гражданин просто может защищать свои данные от недобросовестных действий, связанных с этими сведениями.

Что ещё надо учесть

СНИЛС относится к простым, но одновременно востребованным документам. Это специальная карточка, на которой указывается номер пенсионного счёта, принадлежащий гражданину. Такие сочетания цифр присваиваются каждому индивидуально. Но это не значит, что при любых просрочках кредиторы имеют право включиться в эту систему начислений, чтобы требовать перечисления долгов в свою пользу.

Документ представляется в качестве простой формальности, на основании которой проверяют личные данные заёмщика. Данная справка может играть роль дополнительного источника сведений для подтверждения личности.

Только личный выбор и участие гражданина допускают проведение каких-либо финансовых операций, в том числе – перевода части накоплений в пользу другой организации.

Дополнительные особенности страхового свидетельства

СНИЛС обязательно требуется, когда регистрируются права на любую недвижимость. Это связано с тем, что многие вносят корректировку в паспортные данные и сведения о месте проживания, а государственным органам сообщают далеко не всегда. СНИЛС остаётся одинаковым для гражданина на протяжении всей жизни.

Документ остаётся востребованным, если гражданин оформляет какие-либо услуги в электронной форме. Для этого в большинстве случаев достаточно зарегистрироваться на сайте Госуслуг. Контролирующие органы благодаря документу мгновенно получают сведения о любых действиях с недвижимостью и личными данными, в том числе – незаконных. Остаётся только сообщить о том, как человек будет на это реагировать.

СНИЛС упрощает наполнение сведениями различных электронных баз данных. Это упрощает межведомственное взаимодействие на разных уровнях. Поэтому сотруднику желательно сообщать сведения о СНИЛС при выполнении различных действий, когда берут кредит, оформляют собственность на недвижимость. Это нужно для получения всей информации относительно гражданина в кратчайшие сроки, не нужно будет направлять дополнительные запросы и тратить время.

Заключение

Со стороны заёмщика важно изучать любые соглашения и другие документы до того, как на них ставится подпись. Рекомендуется отказываться от сделки при наличии малейших подозрений. Не стоит соглашаться на передачу сведений третьим лицам.

И подобные согласия другим участникам сделки давать тоже не советуют. При появлении любых расхождений по ПФР или негосударственному фонду стоит обратиться в контролирующие органы по месту жительства. Клиент должен ежегодно получать уведомление, где описываются все зачисления на счёт.

В дверь позвонили. Кирилл увидел двух человек официального вида с какими-то бумагами в руках. Они представились работниками Пенсионного фонда и попросили продиктовать номер СНИЛСа, якобы в целях уточнения данных.

Кирилл не стал тратить время на препирательства и просто закрыл дверь: он знал, что сотрудники ПФР по квартирам не ходят, и спрашивать номер СНИЛСа им незачем, ни по телефону, ни лично.

А вот мошенники стараются его раздобыть всеми методами, делая вид, что они занимаются переписью населения, являются работниками полиции, соцорганов, и пр.

- Почему нельзя сообщать кому попало номер СНИЛСа

- Зачем банку СНИЛС?

- Битва титанов — ЦБ и ПФР

- Финансисты всё-таки выигрывают

- Выводы

Почему нельзя сообщать кому попало номер СНИЛСа

Кирилл твёрдо знал, что СНИЛС можно предъявлять только официальным лицам, работающим в государственных учреждениях. И каждый сознательный гражданин должен это для себя усвоить.

Говорят, что назвать незнакомцу номер счёта пенсионной страховки (это и есть СНИЛС) – это почти то же самое, что отдать ему в руки свою банковскую карту. В базе ПФР к этому номеру привязана вся информация о вашем трудовом пути: стаже, выплаченных взносах, заработанных баллах и прочее. Это ценные личные данные, которые при желании можно использовать вам во вред.

Чего, например, стоит опасаться? Зная номер СНИЛСа, можно по-тихому перевести вашу накопительную пенсию в какой-нибудь липовый НПФ (негосударственный пенсионный фонд). Он потом благополучно лопнет, а с ним улетучатся и пенсионные накопления.

Но допустим, что вы пришли в банк за кредитом, а у вас требуют предъявить СНИЛС. Как быть? Менеджер коммерческого банка, конечно, не «кто попало», но государственным служащим он не является. Получается, что ему надо слепо довериться, а какие гарантии, что злоупотреблений не случится? Тем более, что у некоторых банков (Сбербанк, ВТБ) есть свои НПФ, и они активно пополняются.

И тут у гражданина в голове возникает закономерный вопрос:

Зачем банку СНИЛС?

Ответ очень простой. Банк стремится добраться до истины в вопросе платежеспособности клиента, хочет поточнее оценить степень риска.

А это можно сделать, взглянув на реальные доходы потенциального заёмщика. Взносы, которые человек платит в Пенсионный фонд России, дают об этом ясное представление.

Как показывает практика, человек, сидящий перед работником банка и претендующий на заём, не всегда бывает добросовестным. Ему известно, что банк ориентируется на кредитную историю (КИ), и, если у него за спиной багаж невыплаченных кредитов, он пытается «сбить след».

Например, меняет фамилию и не сообщает об этом финансовым организациям. Всё, след потерян, ведь КИ привязана к паспортным данным. Заводится новая КИ, а сведения из старой уже не доступны ни банку, ни заёмщику.

А теперь представим себе такую ситуацию: банки добились того, чтобы КИ ориентировалась не на паспорт, а на СНИЛС. Он выдаётся человеку один раз в жизни, и от него никуда не уйти.

Вот и вышло бы, что КИ у гражданина одна на всю жизнь, по ней платежеспособность владельца видна, как на ладони. Судя по выплаченным взносам, кредитор составит представление о реальных доходах заёмщика, и обмануть его уже не получится.

Битва титанов — ЦБ и ПФР

Надо сказать, что банки добиваются этого на протяжении многих лет. Была сделана попытка кредитовать заёмщиков-физлиц с начала 2017 года только при предоставлении СНИЛСа. Собственно говоря, поправка к закону по этому поводу была принята ещё в 2014 году, но ее практическое применение было отложено до 01.01.2017.

Однако летом 2016 года вокруг этого вопроса разгорелись страсти. Дело в том, голое знание номера СНИЛСа само по себе ничего не даёт банку. Надо, чтобы была возможность заглянуть в базу данных ПФР и увидеть сведения, соответствующие данному номеру – именно в этом состоит цель кредитора.

Со своей стороны, ПФР обоснованно возражал: личные данные, согласно существующему законодательству, он может предоставить только самому гражданину по его запросу. Причём здесь банки и их коммерческие интересы?

Попросту говоря, ПФР отказал банкам в открытии доступа к базе данных СНИЛС своих клиентов. По крайней мере, до тех пор, пока в законодательство не будут внесены соответствующие изменения. Министерство финансов согласилось с тем, что заёмщик может не иметь СНИЛС или не пожелает предоставлять его банку — это его право.

В итоге, требование к банкам запрашивать у физлиц СНИЛС при кредитовании было отменено принятием закона Фз № 468 от 28.12.2016.

Финансисты всё-таки выигрывают

Однако не было сомнений, что к этому вопросу банки ещё вернутся. Более того, Сбербанк, Банк Москвы и БТБ, Промсвязьбанк, Почта Банк и многие другие уже сделали требование предоставления СНИЛСа обязательным условием для кредитования своих клиентов — физических лиц.

Но и государство предпринимает шаги в этом направлении. В 2018 году была организована система межведомственного электронного взаимодействия (СМЭВ), через которую банки смогли бы получить данные о пенсионных отчислениях клиентов.

Порядок получения информации оказался весьма сложным, но в числе прочего он содержал важный момент — обязательное согласие клиента на доступ к его СНИЛСу. Это снимало возражения со стороны ПФР.

Начиная с 12.02.2018 всем банкам сообщили, что новым инструментом они уже они могут воспользоваться. Однако это не вызвало у них энтузиазма – слишком хлопотно, да механизм не отработан.

Действительно, вскоре появился новый вариант, СМЭВ-3, но и он всё ещё находится в стадии доводки. Банки на официальном уровне систему поддерживают, но, не теряя времени, ищут пути альтернативного решения вопроса. И находят.

Однако со стороны правительства настойчиво предпринимаются всё новые шаги по налаживанию централизованного взаимодействия чиновников и финансистов.

С 2019 года обещают задействовать единый идентификатор физлица, в котором будут фигурировать паспортные данные, свидетельство о рождении, водительские права, тот же СНИЛС и другие документы. Это делается в рамках программы «Основные направления развития финансовых технологий на 2018–2020 годы».

ЦБ активно вникает в этот вопрос, а разработкой занимаются в недрах Минфина и Минсвязи. Наличие такого идентификатора предельно упростит взаимодействие гражданина и с банками, и с государственными учреждениями. Но существовать он будет только виртуально, являясь своеобразной технологической связкой, инструментом аппарата электронного правительства.

В реальной жизни, после окончательной утряски нюансов, всем будет удобно: операционист банка, обратившись к идентификатору, сразу получит всю необходимую информацию о заёмщике. И не надо будет требовать у него СНИЛС и прочие документы.

Выводы

Статистика говорит, что сегодня каждый 9-й кредит не возвращается, а каждый 5-й несёт в себе проблему. Это происходит от того, что люди попадают в долговую яму, не умея вовремя расплатиться. Многие пытаются гасить старые кредиты с помощью новых, при этом предпринимают попытки обмануть бдительность кредиторов.

В скором времени всё это изменится:

- Банки и прочие кредитные организации, действующие в законодательном поле РФ, рано или поздно добьются доступа к базе СНИЛСов, и тем самым получат реальную оценку платежеспособности заёмщиков.

- Это похоронит чёрный рынок копий трудовых книжек, справок 2-НДФЛ и ту часть деятельности брокеров, которая продуцирует ложь.

- Преимущество в получении кредита получат те, кто работает официально и исправно платит взносы в ПФР.

- Количество отказов в займах возрастёт, в основном для тех, кто работает «в-чёрную», и одновременно снизятся потери банков.

- Это пойдёт на пользу всем, а любителей обмануть банк станет гораздо меньше.

СНИЛС является страховым номером индивидуального счета, содержащийся в системе обязательного пенсионного страхования. Лицевой счет включает в себя всю информацию о конкретном гражданине, касающуюся трудового стажа и поступления на его имя страховых платежей. В будущем этот документ используется для расчета пенсии. С недавних пор при оформлении кредита многие банки начала указывать СНИЛС в качестве необходимого документа. Для чего нужен этот документ кредитным учреждениям? Возможно ли без его наличия получить займ в банке?

Обязан ли заемщик предоставлять документ?

С 1.01.2017 банковские учреждения обязывают всех потенциальных заемщиков при оформлении потребительского кредита предъявлять СНИЛС. В сентябре 2016 года Центральным Банком России была принята соответствующая норма к Федеральному закону №218-ФЗ от 30.12.2004 «О кредитных историях». В ней предусматривалось, что все банковские структуры смогут проверить клиента в Бюро Кредитной Истории только при наличии номера индивидуального счета в фонде официального пенсионного страхования.

Для каждого гражданина страны создается свой номер индивидуального счета, который остается с ним до конца жизни. Если законодательство предусматривает смену паспортных данных, то лицевой счет изменить невозможно. Введенная поправка указывает, что по номеру документа можно отследить кредитную историю. Благодаря этому банки смогут снизить риск мошенничества, так как некоторые граждане для оформления кредита могут изменить свою фамилию, личные данные и получить новый паспорт. Кроме этого существуют еще два более простых варианта, которые объясняют зачем банку нужен СНИЛС:

- В качестве второго документа для идентификации личности. Чтобы оформить любой потребительский кредит нужно иметь как минимум два документа, удостоверяющих личность. Первым всегда является гражданский паспорт, а второй предоставляется на выбор клиента. Это может быть заграничный паспорт, водительское удостоверение, СНИЛС или любой другой документ;

- Для передачи накопительной части пенсии в негосударственный пенсионный фонд.

Однако вся сложность состоит в том, что Пенсионный Фонд по запросу не предоставит банку номер индивидуального лицевого счета гражданина, который находится под защитой Федерального закона №152-ФЗ от 27.07.2006 «О персональных данных». Но эта информация будет предоставлена самому гражданину, если он обратится в Пенсионный Фонд по месту постоянной регистрации (если СНИЛСа нет на руках) или предоставить непосредственно сам документ.

Получение банками информации о пенсионных отчислениях

На данный момент ни одно банковское учреждение не может получить просто так сведения о пенсионных отчисления и месте работы, имея СНИЛС потенциального заемщика в Пенсионном Фонде, так как это является конфиденциальной информацией и при разглашении ее сотрудник этой структуры понесет наказание. Кроме этого представители ПФР заявляют, что в ближайшем будущем такой возможности тоже не планируется. Однако некоторыми чиновниками уже поднимался вопрос о том, чтобы на законодательном уровне закрепить обязательство Пенсионного Фонда при необходимости предоставлять всем банковским учреждениям информацию о СНИЛС.

Предоставление пенсионного свидетельства на данный момент требуется в обязательном порядке для оформления займа или получения кредитной карты. Но на практике замечено, что мало кто имеет при себе СНИЛС, поэтому на рынке может снизиться количество оформленных займов на товар. Это новшество никак не касается тех случаев, когда банковская организация не проводит проверку кредитной истории. Получение микрозайма или краткосрочного кредита возможно будет только с гражданским паспортом.

Заключение

Новая норма к закону «О кредитных историях» принималась для облегчения условий работы банковской структуры. Во многих банках в анкете для заемщика уже внесена графа для внесения номера индивидуального лицевого счета (СНИЛС). Кроме этого в некоторых банкоматах тоже запрашивается номер лицевого счета при снятии наличных.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Россияне в последнее время стали чаще жаловаться на банки. Одной из причин, по которой граждане перестают доверять банковским компаниям, является требование о передаче данных СНИЛС.

Расскажем, законно ли требуют банки СНИЛС, для чего он им необходим, а также обозначим все преимущества и недостатки от предоставления СНИЛС банку. Из статьи вы узнаете о порядке действий при нарушении действующего законодательства РФ.

Содержание статьи:

Что банки могут узнать по СНИЛС?

Требование о предоставлении сведений из свидетельства СНИЛС со стороны банка может поступить к любому гражданину, который является клиентом какой-либо банковской организации. Так как, на сегодняшний день, почти у каждого россиянина есть банковская карта или открыт банковский счет - то, по сути, каждый может получить данное предложение.

Зачастую банковские работники просят подтвердить данные паспорта и СНИЛС соответствующими документами. Клиент, обратившийся в банк, предоставляет свой личный паспорт и свидетельство -однако, последний документ он может вообще не показывать, и это не будет считаться нарушением Законов РФ.

Банки могут потребовать СНИЛС, для того чтобы проверить кредитную историю клиента. Система такова, что кредит привязывается к паспортным данным, вся информация вносится в единую базу данных. Чтобы проверить историю, специалист банка будет вносить паспортные данные для ее проверки.

Но, заметьте - в базу данных не всегда вносятся новые паспортные данные, когда клиент меняет документ.

Получается, что старые сведения по кредитной истории будут не доступны ни клиенту, ни банку.

Чтобы упростить систему, некоторые банки решили просить у своих клиентов и сведения из СНИЛС. Так как счет не меняется, то кредитная история будет числиться в базе данных по единому номеру из СНИЛС.

На самом деле, сотрудники банка практически не принимают участия в проверке данных. Они только вносят данные в систему, которая сама, автоматически, проверяет все предоставленные заявителем данные.

То есть, они являются информационными посредниками.

Реальные причины запроса СНИЛС банком

Запросить данные СНИЛС у клиента банковский работник может по таким причинам:

- Если необходимо подтвердить личность гражданина. Например, при замене паспорта, инициалов. Заменить СНИЛС нельзя, а вот паспорт — запросто. Если ранее номер СНИЛС был введен в базу данных, то по нему можно определить все личные данные лица, обращающегося в банк.

- Если необходимо получить кредитную историю.

- Если нужно узнать официальное место работы клиента, уровень его заработка или другие данные.

Пока других причин у банков нет, чтобы требовать предоставления СНИЛС клиентами.

Законодательство о требованиях СНИЛС при кредитовании банком

В России с 2017 года действует норма закона федерального уровня «О кредитных историях». Она определяет порядок подачи запросов в Бюро кредитных историй банковскими организациями и их работниками.

В ней говорится о том, что банк имеет полное право потребовать от своих клиентов сведения СНИЛС, однако право отказа у гражданина имеется. Он может сам решить - предоставлять или нет в банк СНИЛС.

Таким образом, получается, что банки не нарушают законодательство РФ, когда просят своих клиентов предоставить при оформлении кредита паспорт и СНИЛС.

Но делать дальнейший запрос в Бюро кредитных историй с использованием номера СНИЛС они не могут, если на это не будет получено согласие клиента.

Без СНИЛС запрос в Бюро банковские работники могут формировать и направлять, но - в отношении не физических лиц, а в отношении заемщиков, чье пенсионное обеспечение осуществляется министерствами и ведомствами, а не Пенсионным фондом.

Преимущества новой системы оформления кредитов по СНИЛС

Последствия от предоставления номера СНИЛС в банковскую организацию не так страшны, как их представляют россияне.

Прежде всего, стоит понимать, что новая система оформления кредитов по СНИЛС будет выгодна, как клиентам, так и самому банку:

- Гражданин будет защищен от бесконтрольного просмотра личной информации специалистами Бюро кредитных историй. Невозможно будет получить персональную информацию о клиенте без его согласия и СНИЛС.

- А кредитор, то есть банк, получит полную, достоверную и подтвержденную информацию о гражданине, который пожелает сотрудничать с ним. Кроме того, по СНИЛС можно будет определить кредитную историю обратившегося, его финансовое благосостояние, способности возвращения займов на основании выплаченных кредитов.

Новая система уже работает с 2017 года, но не все банки перешли на нее.

Риски от предоставления СНИЛС работникам банка

Конечно же, есть и недостатки от предоставления СНИЛС банкам. Если рассматривать процесс кредитования, то он будет немного затянут, так как потребуется время для направления запроса из банка в Бюро кредитных историй. Получается, что получить кредит в кратчайшие сроки будет невозможно, но - не во всех банках.

Также некоторые эксперты говорят, что есть риск быть обманутым и втянутым в мошенническую схему. Недобросовестные организации, несмотря на жесткий контроль в банковской и пенсионной сфере, могут воспользоваться данными СНИЛС - и перевести часть пенсионных выплат в негосударственный пенсионный фонд из ПФР РФ.

Если банковская компания даст гарантии на сохранение средств, то финансы будут защищены. Если же вдруг появится такой мошенник, то разбираться с проблемой придется через правоохранительные органы.

Заметьте, что банковские сотрудники не имеют прав на распоряжение деньгами клиентов банка, поэтому их могут привлечь к уголовной ответственности за любые махинации, осуществленные с данными россиян.

Как обезопасить себя и не попасться на удочку мошенников по СНИЛС?

Для того чтобы обезопасить себя, свои данные, гражданин должен следовать простым рекомендациям.

Юристы советуют:

- Внимательно изучать любые документы, которые подписываются в банке или кредитной организации.

- Прочитывать мелкий шрифт, обозначенный в документации, особенно в кредитных договорах, соглашениях.

- Отказаться от передачи данных третьим лицам. Свое согласие на передачу не следует давать. Разрешено лишь согласие на обработку данных.

- Отказать в проведении такой процедуры — перевода части накопленных денег в другой пенсионный фонд. Конечно же, гражданин может согласиться на условия, предлагаемые сотрудником, если посчитает, что они более выгодные. Но, если вы сомневаетесь, то лучше не соглашаться на проведение данной операции.

- Обратиться в ПФР или НПФ, если данные о пенсионном фонде, который обслуживал ранее гражданина, не совпадает с нынешними. О том, какая организация обслуживает гражданина, может быть известно из письменного уведомления. Ежегодно уведомление направляют клиенту с информацией о всех его зачислениях на счет.

Если же гражданин уже столкнулся с проблемами, и часть его средств по СНИЛС переслали на другой счет в негосударственном пенсионном фонде, то не стоит паниковать. Можно обратиться в Прокуратуру с письменным заявлением, если перевод был сделан без согласия клиента.

Если же согласие было дано банку, то правоохранительные органы тут не помогут. Можно обратиться в НПФ - и вновь перевестись в ПФР.

Итак, мы рассмотрели важные нюансы при передачи СНИЛС банкам.

Помните, что основанием для заключения любого договора является паспорт, поэтому вы вправе не предоставять в банк данные СНИЛС.

Остались вопросы? Просто позвоните нам:

У каждого цедента, функционирующего на банковском рынке Российской Федерации, работает собственная программа обслуживания потребителей, которая основывается на законодательстве государства.

Особое внимание при оформлении кредита принято уделять пакету документов заемщиков, так как официальные данные о его платежеспособности и регистрации гражданина, дают возможность инвестору хоть как-то застраховать себя от возможных рисков не возврата долга.

В ряд обязательных бумаг, представляемых потребителями, входит и СНИЛС. Что это за документ и для чего он нужен банковским организация, речь пойдет далее в статье.

Что представляет собой документ СНИЛС и зачем его требуют банки?

СНИЛС — это достаточно простой, но востребованный документ, представляющий собой карточку, на которой прописан личный номер счета в Пенсионном фонде, у каждого гражданина он индивидуальный.

Это совершенно не значит, что при просрочке платежей кредитор будет внедряться в систему начислений и требовать со счета плательщика изъятия долговой суммы.

Нет, скорее это простая формальность, но при этом она служит для проверки данных о заемщике. Чаще всего при оформлении ссуды данная справка играет роль второго документа предоставляющего личность заявителя, на ряду с загранпаспортом, водительским удостоверением или военным билетом.

Операции финансового плана, связанные с переводом пенсионных накоплений или каких-либо вкладов на банковские счета, могут быть осуществлены при личном предпочтении клиента.

Стоит отметить, что многие банки практикуют партнерское сотрудничество с Пенсионным Фондом, поэтому при выплате кредитов такие схемы оплаты долга не редкость. В случае, если плательщик желает осуществлять погашение ежемесячных платежей с помощью СНИЛС, это в обязательном порядке должно быть прописано в договоре о текущем займе.

Пункт о предоставлении номера пенсионной карты, в кредитных условиях обрел популярность в тот момент, когда ссуды с поручительством отошли на задний план. Ведь как гласит история, изначально под предоставление доверенных лиц выдавали даже небольшие потребительские займы.

С ростом конкуренции на банковском рынке требования к заявителям стали более лояльными, с целью привлечения большей клиентской базы. Вследствие этого тягостное поручительство было заменено на предоставление номера пенсионной карты.

На сегодняшний день существует масса банковских программ, от разных финансовых учреждений, согласно которым выдается кредит по паспорту и СНИЛС.

Исходя из вышеуказанной информации можно подвести итоги и выделить две основных причины, с которыми связано требование цедента о предоставлении документа, выданного Пенсионным Фондом:

- Первая — бумага необходима для идентификации личности, которая претендует на долговую сумму. В данном случае карта играет роль дополнительной безопасности.

- Вторая — выступает основным документом, при оформлении регулярных отчислений из пенсионных вкладов.

СНИЛС — это код, который выдается человеку пожизненно и позволяет кредиторам пробить физическое лицо по базе кредитных историй, не взирая на то был его паспорт изменен, поменялась ли фамилия заемщика в связи замужеством/разводом и другими второстепенными факторами.

Новый закон о кредитовании в России

Зачем банку снилс при оформлении кредита? — Этот вопрос стал часто задаем начиная с 2017 года. А все дело в том, что компетентными структурами был пересмотрен порядок выдачи займов банками, были анализированы требования к потребителям и условия кредитования.

На основе проведенной работы, были разработаны дополнения и внесены изменения в основной закон о кредитовании граждан, в котором появился пункт об обязательном предъявлении СНИЛС.

Эти требования были внедрены в банковскую систему не для того, чтобы ввести заемщика в еще более строгие рамки, это скорее мера контроля над самими цедентами.

Ведь согласно нововведениям, которые вступили в силу с 1-го января 2017 года, финансовым организациям запрещается пробивать потребителей по базе кредитных историй без ведомости о личном пенсионном номере.

Клиентам стоит понимать, что, заявляя о необходимости СНИЛС им не нужно боятся, ведь таким образом все процессы об выяснении данных о личности являются максимально подконтрольными и проверяемыми.

К тому же этот документ является достаточно доступным, его легко получить в компетентных структурах, и главное его не нужно носить постоянно с собой, номер пенсионного требуется в основном в делах, связанных с банковскими представителями.

Ссуда по паспорту и СНИЛС в РФ. В какой банк лучше обратиться?

Как показывает практика, многие кредиторы предпочитают требовать у заявителей справку формы 2-НДФЛ, но это не совсем информативная бумага и работать с ней не очень-то и удобно.

Поэтому внедрить в дела с ссудами СНИЛС было довольно правильным решением, которое потянуло за собой пересмотре заемных проектов и стало толчком для масштабных кредитных предложений, для оформления которых требуется сугубо паспорт и номер пенсионной карты.

Займ по двух документах в настоящее время является достаточно востребованным продуктом и регулярно приводит финансовым представителям новых и новых заявителей. С данным нововведение проверка потенциального клиента стала намного быстрее, приносит достоверные сведения, в следствие чего ответ о кредитовании выносится в кратчайшие сроки.

Ведь теперь компетентным сотрудникам не нужно звонить на рабочее место заявителя и уточнять в бухгалтерии достоверную сумму ежемесячного оклада, так как из заработной платы официально устроенных физических лиц регулярно поступают отчисления в Пенсионный Фонд, где соответственно и прописаны размеры выплат.

Но не стоит забывать, что проверка данных доступна только после уведомления о действиях банка самого плательщика.

В ряд организаций Российской Федераций, практикующих оформление и выдачу займов по двум документам входят:

- Ренессанс кредит;

- Почта банк;

- Хоум Кредит;

- Совкомбанк;

- Восточный Экспресс и другие.

Именно эти представители банковского рынка идут на значительные уступки своим клиентам и решаются на риск, связанный с предоставлением минимального пакета документов.

Другие кредитные представители все же предпочитают предъявлять более строгие требования к заявителям, указывая в условиях оформления наличие поручительного лица или предоставление залогового имущества.

Однако стоит отметить, что процентные ставки у “лояльных” цедентов всегда завышенные и в сравнение с не рискованными структурами на несколько показателей завышены, что грозит значительной переплатой по долгу.

Таким образом можно сделать вывод, что СНИЛС — это обычный второстепенный документ, который, как и другие справки о финансовом положении и деятельности физических лиц несет конкретную информацию, необходимую для кредиторов в качестве защиты от рисков, связанных с невыплатой заемной суммы.

За счет того, что номер пенсионной карты является доступным реквизитом, его требования со стороны цедента менее пугает плательщика, чем обязательные условия об залоговом имуществе и поручительстве, что и делает кредиты, выдаваемые по двум документам достаточно востребованными на сегодняшний день.

СНИЛС — это ваш номер в системе обязательного пенсионного страхования. Он уникален и не меняется в течение жизни. Счет содержит информацию о трудовом стаже и всех отчислениях, на его основе рассчитывается пенсия. Помимо пенсионных накоплений, СНИЛС может потребоваться в различных ситуациях. Во-первых, без этого номера нельзя зарегистрироваться на портале госуслуг. Он потребуется при оформлении универсальной электронной карты, для получения выплат и пособий. С января 2017 года СНИЛС понадобится и для получения кредита: вместе с паспортом он входит в минимальный набор документов.

Зачем СНИЛС банку

Основных причин для запроса две: подтверждение личности и информация о кредитной истории. Фамилию, имя и отчество можно сменить. Необходима какая-то гарантия его личности. СНИЛС как раз подходит для этой цели, потому что его номер неизменен в течение всей жизни. Помимо персональных данных, индивидуальный номер позволяет организации получить информацию о выданных ранее займах и платежах, так как с января 2017 года все банки обязаны вводить его при оформлении кредита.

Главная причина, по которой банк требует СНИЛС — проверка клиента через бюро кредитных историй. Теперь организации могут обратиться туда только имея на руках ваш индивидуальный номер. Без «зеленой карточки» запросить данные можно только для тех лиц, чья пенсия вне компетенции Пенсионного Фонда — в основном речь идет о чиновниках и военных. Получить информацию об официальном месте работы или зарплате третьи лица с помощью этого номера не смогут.

Данные о ваших отчислениях в Пенсионный Фонд станут доступны банкам только при оформлении специального согласия от вас на запрос данной информации.

Закон не обязывает граждан предоставлять СНИЛС — это личное право каждого, но в таком случае банк может отказать в оформлении займа. В его интересах снизить риски при выдаче средств, а без вашего индивидуального номера сложно выяснить, надежный вы плательщик или нет. Использование СНИЛС выгодно для обеих сторон. Для тех, кто выдает кредит, нововведение в законе полезно достоверной и полной информацией о том, как человек выплачивал кредиты ранее, есть ли у него непогашенные задолженности. Для граждан же это выгодно с той точки зрения, что только вы сами можете открыть доступ к этой информации. Она находится под защитой закона «О персональных данных», так что без вашего участия банк не сможет ее запросить у Пенсионного фонда.

Получить кредит только по «карточке» не получится. Индивидуальный номер является вторым, дополнительным документом, который позволяет банковской службе безопасности узнать, были ли у вас займы ранее и насколько добросовестно вы их выплачивали. Если только по паспорту еще можно получить небольшие займы, то в обратную сторону это не работает. Для получения кредита по-прежнему требуются паспортные данные, а также дополнительные документы, перечень которых устанавливается банком. Это может быть заграничный паспорт, права, трудовая книжка и справка о доходах.

В отличие от перечисленных второстепенных документов, для успешного оформления кредита СНИЛС вам потребуется в любом случае.

Основные риски при предоставлении СНИЛС

Главные опасения граждан связаны с незаконным получением банком персональных данных о человеке, информации об официальном трудоустройстве и уровнем зарплаты, а также кражей средств. Все перечисленные опасения беспочвенны: данные защищены законом, а перечислить куда-либо средства без вашего согласия нельзя.

Но, хоть получить ваши средства незаконным путем у кредитной организации и не получится, обмануть вас все равно могут. Главный риск — это перевод пенсионных накоплений в другой фонд, чаще всего негосударственный. Такие организации предлагают более высокий процент, что может показаться выгодным, так как сумма накоплений будет увеличиваться быстрее. Однако большинство подобных фондов не дают никаких гарантий. Так что, если они обанкротятся, то вы рискуете потерять все средства.

Привлечь недобросовестных сотрудников к ответственности вряд ли получится, ведь вы сами подписали документы. Однако, если средства еще не были перечислены, то вы можете написать заявление об отказе от перевода.

Чтобы избежать рисков, внимательно читайте договор. Многие опрометчиво ставят подпись, не проверив, на что именно соглашаются. Так как единственный риск — это перевод средств в другой пенсионный фонд, то стоит обратить внимание именно на эти слова в тексте договора. Такие заявления могут прикладываться дополнительно к документации о выдаче кредита: незаметно для клиента (совсем недобросовестными сотрудниками) или с его согласия. Банк предлагает такую опцию, пообещав более высокие проценты и выгодные условия. Вы имеете право согласиться — и в этом случае риск ложится на ваши плечи.

Если же вас обманули, не предупредив о перечислении средств в другой фонд, то придется подождать: деньги можно переводить только раз в 5 лет. Проверить, по-прежнему ли средства находятся в ведении выбранного вами пенсионного фонда можно, получив ежегодное уведомление о зачислении средств на счет. Если вы видите, что данные не совпадают — уточните, где на данный момент находятся ваши средства, и были ли они переведены.

Читайте также: