Для чего мфо просят снилс

Упорядочение деятельности аппарата чиновников и формализация рынка финансовых услуг происходят постоянно, даже если кто-то не замечает этих процессов. Что за документ СНИЛС, знает каждый. Но не все представляют, зачем он необходим при оформлении кредита и взаимодействии с различными учреждениями.

Причины запроса страхового свидетельства при оформлении кредита

Бесплатно по России

Есть несколько только официальных причин, зачем банку нужен СНИЛС:

- Подтверждение личности гражданина. Пример – когда произошли изменения по паспортным данным и инициалам. СНИЛС менять запрещают, зато при обращении с гражданскими удостоверениями проблем возникать не должно. По номеру СНИЛС легко определяют данные лица, которое обратилось за той или иной услугой.

- При необходимости ознакомиться с кредитной историей.

- Необходимость получить различные данные, включая размер заработка и другие подобные сведения.

Другие ситуации, когда требуют СНИЛС, недопустимы.

Имеют ли право запрашивать по закону

Норма федерального уровня «О кредитных историях» действует на территории России, начиная с 2017 года. В этом законе определён порядок, в котором сотрудники банковских и других финансовых учреждений могут отправлять запрос в Бюро кредитных историй.

В документе сообщается, что у сотрудников есть в принципе право предъявлять такое требование. Дополнительно пишется о том, что за физическим лицом сохраняют право отказаться от такого предложения. Каждый сам решает, предоставлять Банку сведения и СНИЛС или нет.

Требование предъявить паспорт и страховое свидетельство при оформлении кредитов не нарушает действующего на территории РФ законодательства. Но без согласия со стороны клиента запрос не может поступать никуда дальше.

Даёт ли какое-то зеленая карточка при оформлении кредита

Многие банки предпочитают иметь дело со справками по форме 2НДФЛ, оформленными клиентами. Но эта бумага тоже не относится к разряду обязательных, с ней далеко не всегда удобно работать. Внедрение зеленой карточки в любые дела с ссудами считается правильным решением. После этого многие заёмные продукты пересмотрели, появились масштабные предложения, которые требуют именно гражданское удостоверение с пенсионной картой.

Но существенных отличий и преимуществ у таких граждан перед другими не появляется.

Регулярно займы по двум документам предполагают всё большее количество заёмщиков. Это востребованный продукт в финансовом направлении рынка. Документ упрощает любые проверки в отношении клиента, позволяет получить достоверные сведения. И ответ относительно кредитования поступает в кратчайшие сроки.

Сотрудникам больше не нужно связываться с бухгалтерией предприятий и узнавать, какая сумма ежемесячного дохода выдаётся тому или иному сотруднику. Из заработной платы всех граждан поступают отчисления в пользу Пенсионного фонда, там содержатся все необходимые цифры.

Можно назвать лишь некоторые организации, которые работают с указанными сведениями:

- Восточный Экспресс.

- Совкомбанк.

- Хоум Кредит.

- Почта Банк.

- Ренессанс Кредит.

Риски клиента

Здесь главная опасность – быть втянутым в одну из мошеннических схем. В банковской и пенсионной сфере продолжает действовать жёсткий контроль, но всё равно продолжают вести свою незаконную деятельность мошеннические организации.

Чем опасно предоставление мошенникам таких документов? Ответов здесь существует несколько:

- Получить сведения об ИНН. Но этот номер никакой особенной информации для мошенников не несёт. Потребуются дополнительные документы и сведения, которые в них содержатся.

- Данные из гражданского удостоверения. Злоумышленники получают доступ ко множеству действий, если они получают только копию этого документа или другой бумаги, содержащей соответствующую информацию. Его чаще используют для получения займов у микрофинансовой организации или более крупного банка. Или от имени жертвы совершается регистрация в сервисах, занимающихся противоправной деятельностью. Даже фотография не имеет значения, действия могут совершаться практически любые.

- СНИЛС. При получении номера страхователя легко написать заявление, чтобы начисления перевели из ПФР в любой негосударственный фонд. От работодателей за совершение таких действий часто приходят вознаграждения в размерах до 2 тысяч рублей, а иногда и больше. Хотя некоторые граждане и так подписывают документ, ничего не читая.

Есть несколько путей, которыми можно защититься от мошенников:

- Договоры и соглашения надо подписывать только после того, как будет прочитан каждый из пунктов.

- При любых агрессивных действиях вызывается полиция.

- Надо всегда требовать удостоверение, если человек представляется работником каких-либо служб.

- Третьим лицам вообще не рекомендуется передавать какие-либо данные, связанные с личностью.

Что будет, если не предоставить документ

По закону за клиентом сохраняют право отказаться от выполнения требований. Такое поведение не может служить достаточным доказательством для отказа выдавать кредит. Гражданин просто может защищать свои данные от недобросовестных действий, связанных с этими сведениями.

Что ещё надо учесть

СНИЛС относится к простым, но одновременно востребованным документам. Это специальная карточка, на которой указывается номер пенсионного счёта, принадлежащий гражданину. Такие сочетания цифр присваиваются каждому индивидуально. Но это не значит, что при любых просрочках кредиторы имеют право включиться в эту систему начислений, чтобы требовать перечисления долгов в свою пользу.

Документ представляется в качестве простой формальности, на основании которой проверяют личные данные заёмщика. Данная справка может играть роль дополнительного источника сведений для подтверждения личности.

Только личный выбор и участие гражданина допускают проведение каких-либо финансовых операций, в том числе – перевода части накоплений в пользу другой организации.

Дополнительные особенности страхового свидетельства

СНИЛС обязательно требуется, когда регистрируются права на любую недвижимость. Это связано с тем, что многие вносят корректировку в паспортные данные и сведения о месте проживания, а государственным органам сообщают далеко не всегда. СНИЛС остаётся одинаковым для гражданина на протяжении всей жизни.

Документ остаётся востребованным, если гражданин оформляет какие-либо услуги в электронной форме. Для этого в большинстве случаев достаточно зарегистрироваться на сайте Госуслуг. Контролирующие органы благодаря документу мгновенно получают сведения о любых действиях с недвижимостью и личными данными, в том числе – незаконных. Остаётся только сообщить о том, как человек будет на это реагировать.

СНИЛС упрощает наполнение сведениями различных электронных баз данных. Это упрощает межведомственное взаимодействие на разных уровнях. Поэтому сотруднику желательно сообщать сведения о СНИЛС при выполнении различных действий, когда берут кредит, оформляют собственность на недвижимость. Это нужно для получения всей информации относительно гражданина в кратчайшие сроки, не нужно будет направлять дополнительные запросы и тратить время.

Заключение

Со стороны заёмщика важно изучать любые соглашения и другие документы до того, как на них ставится подпись. Рекомендуется отказываться от сделки при наличии малейших подозрений. Не стоит соглашаться на передачу сведений третьим лицам.

И подобные согласия другим участникам сделки давать тоже не советуют. При появлении любых расхождений по ПФР или негосударственному фонду стоит обратиться в контролирующие органы по месту жительства. Клиент должен ежегодно получать уведомление, где описываются все зачисления на счёт.

На форуме Банки.ру появляются рассказы о неожиданных звонках от коллекторов или МФО с требованием вернуть долг, о существовании которого человек даже не догадывался. Истории о взятых по копии паспорта микрозаймах вроде бы канули в Лету, и у МФО достаточно инструментов для идентификации и проверки заемщика. Почему же мошенникам все еще удается обмануть микрофинансистов?

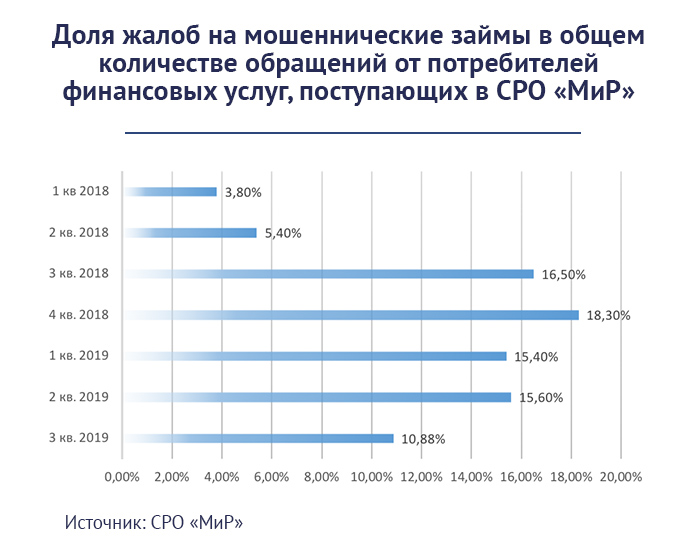

В 2019 году россияне стали чаще жаловаться на мошеннические микрозаймы в ЦБ. Так, за восемь месяцев текущего года в раздел «Оспаривание факта заключения договора», в который в том числе попадают жалобы на оформление микрозаймов онлайн по чужим паспортным данным, поступило 1 206 обращений против 921 за аналогичный период прошлого года.

При этом, по данным СРО «МиР», заметный всплеск активности мошенников, оформляющих займы по чужим персональным данным, наоборот, пришелся на конец 2018 года. Тогда доля жалоб на мошеннические займы в общем количестве обращений, поступающих в адрес саморегулируемой организации микрофинансистов, превышала 18%. По итогам III квартала 2019 года этот показатель снизился до 11%. «Сейчас мы видим, что многие компании, работающие на рынке, уделяют проблеме большое внимание. Крупные игроки в этом году значительно снизили уровень уязвимости в системах безопасности, которые позволяли мошенникам брать займы», — отмечает директор СРО «МиР» Елена Стратьева. Кроме того, по ее словам, многие МФО поменяли регламенты работы с заемщиками: если раньше человек должен был обращаться в полицию для решения вопроса, то сейчас в случае добросовестных игроков проблема решается за несколько дней между заемщиком и компанией.

Мошенничество или «забывчивость» клиента?

В самих МФО уверены, что жалобы на мошеннические микрозаймы в большинстве своем не имеют ничего общего с реальным мошенничеством. «От количества обращений в ЦБ, где говорится, что это фрод, реальный фрод по сектору составляет 1—2%», — говорит Кирилл Краснюк, директор по коммуникациям группы TWINO (бренды «Езаем» и «Монеза»). По словам генерального директора МФК «Займер» Романа Макарова, лишь пятое или даже шестое полученное компанией обращение о том, что заемщик не брал микрозаем, имело под собой реальные основания для жалобы на мошенничество с персональными данными.

«Каждый второй говорит, что он не брал, — рассказывает исполнительный директор SmartCredit Фарида Валуева. — Человек думает, что если он заем оформил онлайн, договора на руках нет, то можно сказать, что и не брал. Начинаем выяснять эту историю, по приложению пробивается, что карта его, паспорт его. Подаем в суд, суд делает запрос на держателя карты — оказывается, карта действительно его. Судья спрашивает: «Так вы получали?» Отвечает: «Ой, я, наверное, забыл». Иногда в ходе разбирательства выясняется, что заем взял вовсе не мошенник, а кто-то из родных клиента.

Тем не менее реальные случаи мошенничества на рынке встречаются. Так, в группе TWINO по итогам III квартала было меньше десяти подтвержденных случаев фрода, в SmartCredit с начала года — около пяти. С одним из них МФО столкнулась в конце августа. Тогда в офис SmartCredit приходил участковый, который расследовал дело против сотрудника одного из крупных банков. Последнего заподозрили в том, что он тайно от своих клиентов оформлял на них допкарты и с использованием их паспортных данных брал микрозаймы в различных МФО. По информации Фариды Валуевой, которую она получила от полицейского, пострадали как минимум десять человек. На имя одного из них SmartCredit выдал кредит на сумму 7,5 тыс. рублей.

Разумеется, для тех, на кого повесили чужой заем, ситуация неприятна: испорченная кредитная история, назойливые звонки от коллекторов, потеря времени на выяснение обстоятельств, стресс и в отдельных случаях даже судебные разбирательства. Однако пострадавшей стороной при оформлении мошеннического займа становится и сам кредитор. «Во-первых, при подтверждении факта заем списывается, и компания терпит убытки. Во-вторых, антилидеры по количеству соответствующих жалоб привлекают к себе повышенное внимание со стороны регулятора и СРО: проходят проверки, налагаются штрафы до устранения большого объема фрода и так далее», — подчеркивает Елена Стратьева. Поэтому МФО в первую очередь сами заинтересованы в том, чтобы правильно идентифицировать заемщика.

Проверка по всем фронтам идет упрощенно

Если сумма займа не превышает 15 тыс. рублей, то законодательство допускает проведение упрощенной идентификации заемщика. В таком случае при подаче заявки онлайн обычно требуются данные паспорта (фотография или самостоятельный ввод информации), СНИЛС, электронная почта, реквизиты банковской карты и мобильный телефон, на который высылается код с подтверждением. Первым делом проверяется действительность паспорта по государственной базе ГУВМ МВД. Полученные документы «пробиваются» через Систему межведомственного электронного взаимодействия (СМЭВ), делается запрос в БКИ, где также содержится персональная информация заемщика.

Проблема в том, что все эти данные мошенник может указать верно и в полном объеме. В Интернете продаются нелегальные базы с кредитными историями, паспортными данными и другой персональной информацией миллионов россиян. Поэтому важно не столько проверить данные, сколько убедиться в том, что их для получения займа использует тот человек, которому они принадлежат.

Многие МФО, как и рекомендует ЦБ, запрашивают у потенциального заемщика селфи с паспортом. Однако здесь есть два риска: мошенник может либо быть очень похож на «псевдозаемщика», либо использовать фотографии своей жертвы, взятые из соцсетей, и навыки фотошопа. Последнее автоматические системы проверки заемщика распознавать научились. Сейчас существует множество программ, которые способны обнаружить следы фотошопа на изображении.

Телефон, оставленный в заявке, должен совпадать с тем, что отражен в записях из БКИ. Если там информации нет, МФО может проверить владельца номера у мобильного оператора. По словам Кирилла Краснюка, иногда оператор может не ответить на запрос, тогда микрофинансовая организация проводит дополнительную верификацию — клиенту звонят по номеру из заявки и задают серию быстрых вопросов. «Например, кто вы по знаку зодиака, в какой школе вы учились, где вы сейчас находитесь, потому что система автоматически определяет местонахождение. Как правило, мошенник не может довольно быстро отвечать на такие вопросы», — рассказывает он.

Еще одна рекомендация ЦБ — выдавать займы на именную банковскую карту. Важно, чтобы имя, указанное на пластике, совпадало с именем заемщика. При этом разрешения на проведение верификации принадлежности банковской карты у МФО нет, отмечают в СРО «МиР». Микрофинансистам приходится запрашивать фотографию пластика или использовать свои способы проверки. «У каждой компании есть «фишки», как проверить банковскую карту, тому ли банку она принадлежит. Есть приложения, которые даже держателя карты могут определить», — говорит Фарида Валуева.

МФО не хватает информации о заемщике

В начале октября группа депутатов внесла в Госдуму законопроект о запрете МФО выдавать займы без проведения биометрической идентификации заемщика. В СРО «МиР» считают, что в текущем виде инициативу реализовывать рано. Во-первых, в законопроекте не предусмотрен переходный период — МФО просто не успеют подготовить необходимую инфраструктуру. Во-вторых, база Единой биометрической системы наполняется крайне медленно. Так, за год работы ЕБС свои данные сдали лишь около 20 тыс. россиян. «Регулярные дискуссии (в том числе в СМИ) представителей финансового рынка и клиентов об удобстве процедуры оформления, уровне надежности оборудования также косвенно указывают, что в ближайшее время ситуация не изменится и очередь из желающих сдать биометрию ждать еще рано», — считает Стратьева.

Установление с заемщиком видеосвязи в режиме реального времени во многом могло бы решить проблему фрода, полагает генеральный директор финансовой онлайн-платформы Webbankir Андрей Пономарев, однако это сильно ударило бы по конверсии. «Даже добропорядочные заемщики далеко не всегда готовы общаться с кем-то по видео», — отмечает он. Кроме того, мошенники и здесь могут найти потенциальные «дыры», полагает старший специалист по противодействию мошенничеству Kredito24 Виталий Журавлев. «Во-первых, качество связи должно обеспечивать четкое изображение, во-вторых, фотография в паспорте может значительно отличаться от внешности человека в жизни — например, если паспорт был получен в 20 лет, а заемщику сейчас 35», — рассказывает он. Наконец, процедура установления видеосвязи слишком трудозатратна, а значит, и дорога, добавляет генеральный директор МФК «Займер» Роман Макаров. Поэтому ее целесообразно использовать для выдачи крупных кредитов, но не в сегменте PDL-займов («до зарплаты»).

На данный момент наилучшим выходом из ситуации микрофинансисты считают расширение доступа к информации о потенциальных заемщиках, и для этого нужны регуляторные изменения. Помимо разрешения на проведение верификации принадлежности банковской карты, СРО «МиР» хочет добиться доступа МФО к Единой системе идентификации и аутентификации. «Не формального разрешения, которое недавно получили МФО, а фактического доступа. Пока, насколько мы видим, механизм не работает», — подчеркивает генеральный директор саморегулируемой организации. «Чем больше официальной информации будет доступно для анализа, тем проще будут обнаруживать логические противоречия, которые характерны для мошенничеств», — заключает Роман Макаров.

СНИЛС (страховой номер индивидуального лицевого счета) – один из важнейших документов в Российской Федерации. Даже иностранные граждане, трудоустроенные на территории нашей страны, обязаны его иметь. Без него нельзя устроиться на работу, обратиться в поликлинику, получить материнский капитал, различные пособия и льготы. Подобно многим документам, СНИЛС нередко попадают в сферу внимания мошенников, причем в данном случае злоумышленникам важно не столько заполучить документ как таковой (ламинированную зеленую карточку с данными владельца), сколько узнать указанные на ней данные – фамилию и одиннадцатизначный номер. Для потенциальной жертвы ситуация осложняется тем, что номер присваивается на всю жизнь. Даже если вы потеряли карточку физически, вам выдадут новую с тем же номером (в отличие, например, от паспорта).

Варианты мошеннических схем

Злоумышленники, желающие получить ваш СНИЛС, могут действовать по-разному:

- Откровенная агитация за перевод накопительной части пенсии в негосударственный пенсионный фонд. С этой целью они ходят по квартирам или даже обращаются к людям в общественных местах.

- Посещение граждан на дому под предлогом проведения Пенсионным фондом переписи , оформления каких-либо документов.

- Создание фальшивых кадровых агентств.

- Адресованные пенсионерам письма с целью проверить выплаты по СНИЛС и получить недостающие средства.

Как обычно, одним из выигрышных моментов для мошенников становится страх, мешающий потенциальной жертве задуматься и спокойно проанализировать ситуацию. К сожалению, запугать наших соотечественников нищей старостью нетрудно, слишком много негативных примеров перед глазами, начиная с собственных родителей, бабушек и дедушек. Настойчивость людей, осуществляющих с этой целью рейды по квартирам, усиливается тем, что за каждую удачную попытку они получают гонорар в размере нескольких тысяч. Компании могут позволить себе подобную щедрость: инвестируя средства по своему усмотрению, негосударственный пенсионный фонд способен получить немалый доход , разумеется, при условии, что граждан, доверивших ему свои пенсионные накопления, достаточно много.

И все же далеко не все соглашаются становиться клиентами негосударственных фондов, надеясь, что государство может дать хоть какую-то гарантию, поэтому в ход идут другие схемы, позволяющие получить СНИЛС обманным путем.

В вашу квартиру могут позвонить респектабельно выглядящие люди, которые представятся сотрудниками Пенсионного фонда РФ и заявят, что в скором времени буду выпущены дополнительные вкладыши к «зеленым карточкам» , без которых последние не будут действительны. С этой целью якобы проводится перепись , и под этим предлогом вас попросят заполнить анкету, где в числе прочих данных указывается одиннадцатизначный номер.

Фирмы, выдающие себя за кадровые агентства, обещают соискателям выгодное трудоустройство, а просьба заполнить анкету с указанием СНИЛС ни у кого подозрений не вызывает. Заполнив такую анкету, вы тщетно будете ждать вызова на собеседование, при каждом личном обращении вас будут успокаивать очередным обещанием связаться в скором времени, а накопительная часть вашей пенсии окажется в негосударственном фонде, в который вы ее не собирались переводить.

Другая схема рассчитана на тех, кто уже получает пенсию. В Интернете немало сайтов, предлагающих «проверить выплаты за несколько минут» . Введя номер в специальную форму на таком сайте, пенсионер может увидеть сумму, которую ему якобы задолжали некие межрегиональные и другие фонды. Его уверяют, что он может получить эти деньги, но для этого необходим доступ к базе данных, который стоит всего-навсего 200 рублей. Сумма, которую пенсионер надеется получить в итоге, гораздо больше, и многие поддаются соблазну, принося в совокупности немалый доход мошенникам.

Пенсионеров могут обманывать не только через Интернет, но и по телефону : позвонив человеку от имени пенсионного фонда, злоумышленники сообщают, что ему положена некая дополнительная выплата, и под этим предлогом просят продиктовать номер СНИЛС.

Чем это грозит

Многие граждане опасаются, что мошенники, завладевшие СНИЛС, могут оформить на их имя кредиты. Этого бояться не нужно: СНИЛС – не единственный документ, который нужен при обращении в банк, он бесполезен без паспорта.

Речь идет о другой опасности – о переводе накопительной части ваших пенсионных отчислений в негосударственный пенсионный фонд без вашего ведома.

Само по себе это не так уж страшно, а в итоге может оказаться даже выгодным , вы сможете уберечь свои накопления от инфляции. Но нельзя забывать о том, что негосударственный пенсионный фонд – это коммерческая организация, подверженная всем рискам, характерным для этого статуса : банкротство, отзыв лицензии и т.п. Деньги в таких случаях будут выведены через агентство по страхованию вкладов, но будут потеряны проценты.

Государственный фонд, гарантирующий некоторую стабильность, может показаться более привлекательным вариантом.

Как бы то ни было, вы и только вы вправе решать, где должны находиться ваши деньги! В данном случае вам не дают спокойно принять решение, взвесив все «за» и «против», сопоставив условия разных фондов, а зачастую делают выбор за вас. К тому же, если некий фонд стремится заполучить клиентов всеми правдами и неправдами, это означает, что желающих воспользоваться его услугами не так уж много, и, вероятно, на то есть причины.

Проблема имеет еще один аспект. Государство заинтересовано в том, чтобы каждый гражданин, выбрав тот или иной пенсионный фонд, оставлял там свои накопления как можно дольше, поэтому закон не позволяет переходить из одного фонда в другой раньше, чем через пять лет после предыдущего перехода.

Каких-либо наказаний за досрочный переход законом не предусмотрено, но имеющийся инвестиционный доход при этом будет утрачен. Мошенники, озабоченные в первую очередь собственными интересами, не станут обращать на это внимание и переведут вас в свой фонд досрочно. На первый взгляд потеря может оказаться незначительной, но последствия станут более ощутимыми в будущем. Например, если доходность прежнего пенсионного фонда составляла 10%, то лишившись сейчас 8 000 рублей, через 25 лет вы не досчитаетесь 80 000.

Я постоянно проверяю свою кредитную историю. В последнее время замечаю там заявки в МФО, в которые я не обращался.

Думаю, мои персональные данные попали в лапы мошенников. Теперь они периодически пытаются взять деньги за мой счет. К счастью, все микрофинансовые компании пока отказывают, но сама ситуация меня беспокоит.

Можно ли заранее отказаться от получения займов во всех возможных МФО или хотя бы в тех, где оформляют заявки онлайн? Например, написать в Центробанк и запретить выдавать займы по моему паспорту?

И насколько плохо для моей кредитной истории, что в ней появляются записи о заявках на получение займов и отказах в них?

Евгений, возможно, вы подавали заявки на займы, но забыли об этом. Так бывает, когда человек покупает что-нибудь в кредит или в рассрочку. Менеджеры некоторых магазинов рассылают заявки сразу по нескольким МФО по принципу «хоть кто-нибудь да одобрит».

![]()

Либо же вы пользовались сервисами для подбора микрозаймов. Такие сайты тоже отправляют заявки по всем организациям, а потом показывают клиенту одобренные варианты.

Если вы уверены, что не пытались оформить заем, значит, мошенники сделали это за вас. Хорошо, что вы регулярно проверяете кредитную историю. Большинство людей этого не делают, поэтому узнают, что на них повесили долг, от коллекторов или от приставов.

Т—Ж писал о том, что обычно делают аферисты с похищенными паспортными данными. Вот, почитайте:

Ситуация неприятная, но не безнадежная. Давайте разберемся, как помешать мошенникам обогащаться за ваш счет.

Где мошенники берут паспортные данные и зачем они им нужны

Я видел множество форумов и телеграм-каналов, где аферисты предлагают сотрудникам государственных и частных компаний заработать. Для этого просят пересылать им сканы паспортов клиентов за вознаграждение.

Вообще-то так нельзя. За подобные действия работнику грозит уголовная ответственность и лишение свободы на срок до 4 лет. Но не всех это останавливает.

Другой вариант похищения паспортных данных — это взлом. Например, человек когда-то отправлял по электронной почте фото паспорта. Злоумышленник может взломать его почтовый ящик, зайти в «отправленные» и найти фотографии.

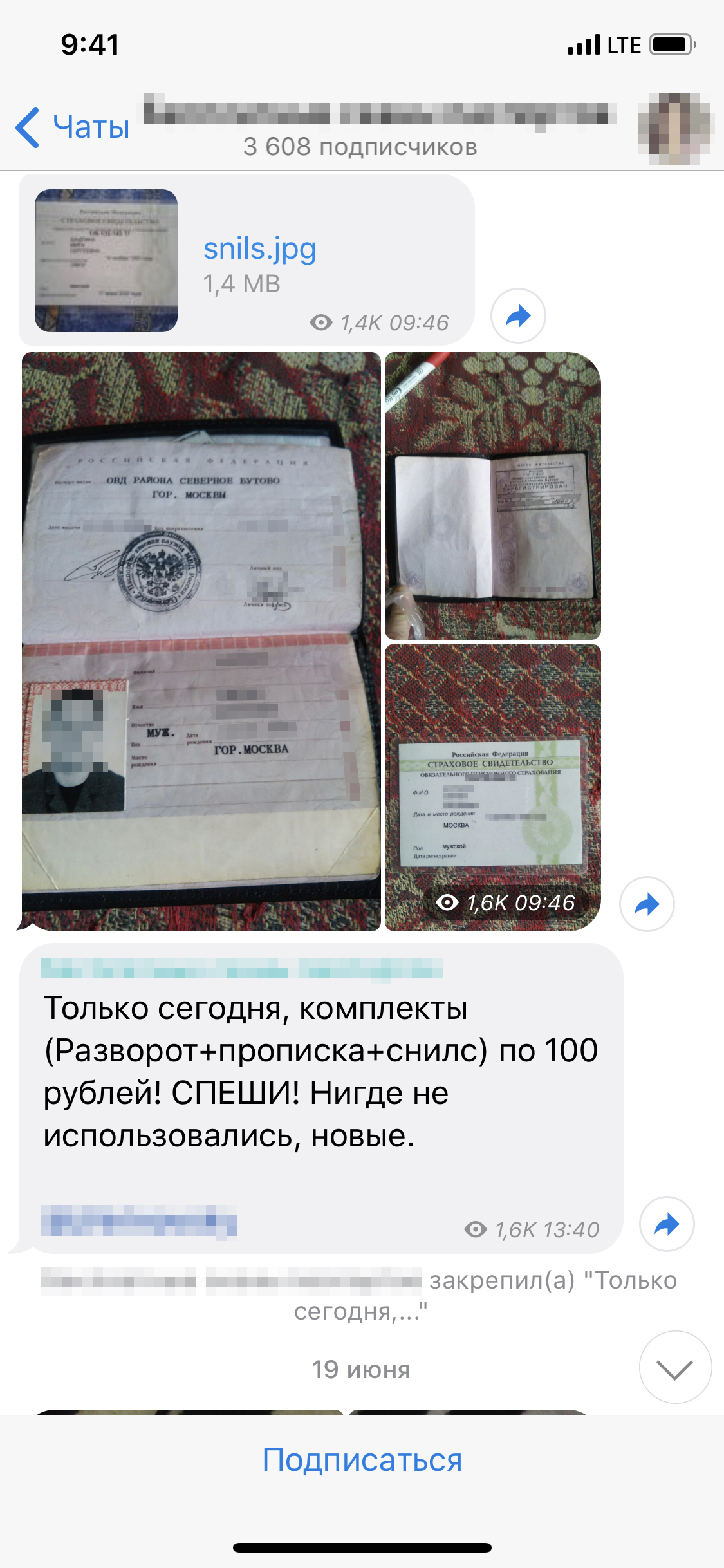

После того как паспортные данные попадают в руки мошенников, они расходятся по рукам, перепродаются и обмениваются. Но аферистам нужны деньги, а не фотографии паспортов. Наиболее простой и удобный способ превратить их в деньги — онлайн-займы , которые оформляются дистанционно.

Один из каналов в Телеграме, где можно купить фотографии чужих документов — паспортов, СНИЛС

Почему МФО отказывают мошенникам, которые похитили ваши паспортные данные

Для получения онлайн-займа не нужно идти в офис МФО, показывать свое лицо и оригинал паспорта. Этим и пользуются мошенники — они рассылают заявки с чужими паспортными данными по разным организациям.

В эту ситуацию вынужден был вмешаться Центробанк. Он настойчиво попросил микрофинансистов тщательнее проверять онлайн-заявки.

Вот какие способы для борьбы с мошенниками сейчас применяют МФО:

- Перечисляют деньги только на именную банковскую карту или электронный кошелек, который зарегистрирован на заемщика. Поэтому мошеннику недостаточно указать чужие паспортные данные. Нужно еще каким-то образом оформить на жертву карту или кошелек. Получить банковскую карту на чужое имя сложно, практически невозможно, а вот с кошельками все обстоит проще. В сети есть умельцы, которые за небольшую сумму предлагают идентифицировать кошелек по нужным паспортным данным. Есть сайты, где продают готовые комплекты — скан паспорта и кошелек.

- С помощью сотовых операторов определяют, принадлежит ли заемщику телефонный номер из заявки. Если номер оформлен на кого-то другого — это подозрительно. Поэтому аферисты сначала получают симкарту по чужим данным, а потом используют ее для займов.

- Просят клиентов прислать им селфи с паспортом в руках.

- Звонят заемщику и задают ему контрольные вопросы, чтобы убедиться — он именно тот, за кого себя выдает. Например, уточняют информацию из кредитной истории: «Когда брали последний кредит? Когда вносили последний платеж?» Мошенник сможет быстро ответить на такие вопросы, только если знает наизусть кредитную историю жертвы.

Еще МФО может распознать мошенника по тому, как он заполняет заявку на займ. Вот как это работает. Есть стандартная модель оформления заявки. Специальная система записывает и анализирует все действия посетителей на сайте. Если человек действует нестандартно — возможно, это мошенник. Его будут проверять тщательнее.

Например, нормальный клиент при первом обращении сначала посещает разделы сайта с условиями предоставления займов и способами возврата. А вот мошенник не читает такую информацию, ведь он не планирует отдавать деньги.

Обычно клиенты заполняют анкету, набирая информацию вручную. А мошенник может скопировать ее из экселевской таблички с персональными данными своих жертв. Еще странно, когда человек начинает писать одну фамилию, потом стирает и вводит другую. Подозрительно, если пишут ФИО или дату рождения очень долго либо с опечатками — обычно люди хорошо помнят, кто они и когда родились.

Таких параметров — сотни, их рассматривают в совокупности. Понятно, что и честный клиент может скопировать свои паспортные данные откуда-нибудь. Но чем больше странностей, тем выше вероятность отказа.

Думаю, что из-за таких проверок мошенникам пока и не удается получить деньги в долг от вашего имени. Но вы правильно беспокоитесь — не все МФО соблюдают инструкции Центробанка и используют эти методы. Рано или поздно преступники могут найти организацию, которая не слишком заморачивается с проверкой клиентов. Если им это удастся, действуйте по нашей инструкции.

Можно ли заранее отказаться от займов во всех МФО

Центробанк тут не поможет — он не ведет списки клиентов, которым запрещено выдавать займы. Решение об одобрении или отказе по заявке принимает сама МФО на основании своих внутренних документов и требований законодательства.

Пока не существует такого места, где можно поставить галочку напротив графы «не давать в долг» и спать спокойно. В кредитной истории тоже нет такой опции.

Вы пишете, что хотели бы запретить МФО оформлять договора на ваши паспортные данные. Для этого придется направить заявление по почте каждой организации. В государственном реестре МФО сейчас 2 тысячи компаний, и постоянно появляются новые. Вы разоритесь на марках.

Как помешать мошенникам получать займы

МФО проверяют клиентов по списку недействительных паспортов, который ведет МВД. Если там стоит отметка, что паспорт недействителен, в займе откажут.

Можно попробовать поменять паспорт. Но заменить документ, просто потому что его копия попала в лапы мошенникам, нельзя. Для получения нового паспорта по закону есть такие основания:

- достижение 20 или 45 лет;

- изменение ФИО, сведений о месте либо дате рождения;

- неточности и ошибки в записях, которые сделаны в паспорте;

- изменение пола;

- износ или повреждение паспорта;

- документ непригоден для использования по иным причинам — например, из-за существенного изменения внешности.

Посмотрите, возможно, какие-то из этих оснований подойдут в вашем случае. Также новый паспорт можно получить, если старый вы вдруг потеряли.

При замене паспорт заберут и выдадут новый. Старый документ попадет в базу недействительных паспортов. Это не даст 100% защиты от аферистов. Теоретически они могут найти какую-нибудь «шарашкину контору», где ничего не проверяют и выдают деньги под честное слово. Но вероятность оформления на вас мошеннических займов снизится.

Даже если мошенники смогут получить займ, у вас будет железное алиби — договор оформлен по недействительному паспорту. Это пригодится при переговорах с МФО или в суде, если до него дойдет дело.

Т—Ж писал, как и где получить новый паспорт:

За новый паспорт придется заплатить государственную пошлину. Ее размер зависит от причины замены. Например, если старый паспорт пришел в негодность или вы его потеряли, придется заплатить 1500 рублей. Можно сэкономить: если оплачивать через госуслуги, дадут 30% скидку на госпошлину.

Возможны дополнительные расходы. Например, если решите схитрить и порвете паспорт, чтобы получить новый. Тогда вас оштрафуют за умышленную порчу документа. Также штраф выпишут в случае утери паспорта — за небрежное хранение. Сумма штрафа в обоих случаях — от 100 до 300 рублей.

Как спасти кредитную историю

Отказы микрофинансовых организаций ухудшают кредитную историю. Более того, некоторые кредиторы отрицательно расценивают сам факт обращения в МФО. Даже если клиент получил деньги и полностью расплатился без просрочек. Они считают — раз человек берет в долг на короткий срок под высокий процент, его финансовое положение оставляет желать лучшего.

Вы можете оспорить информацию в кредитной истории. Для начала стоит отправить заявления во все МФО, где мошенники пытались получить деньги от вашего имени.

Укажите в заявлениях, что не обращались в организацию за получением займов. Кто пытался оформить договор по вашим паспортным данным — вам неизвестно, но теперь в кредитной истории содержатся недостоверные сведения. Просите провести проверку и удалить из кредитной истории записи об обращениях за займами.

Такое заявление МФО обязано зарегистрировать в течение 3 рабочих дней с момента получения. Еще 12 рабочих дней дается на ответ.

Если МФО откажется идти навстречу, отправляйте заявление в бюро кредитных историй. Оно проведет проверку, запросит у МФО информацию и примет решение об удалении недостоверных сведений. Бюро обязано ответить на заявление в течение 30 дней с момента получения.

Если бюро откажется удалять сведения из кредитной истории, вы вправе обжаловать такое решение через суд.

Кратко

Если в кредитной истории появились незнакомые заявки, не спешите кричать «Караул! Мошенники!» Возможно, вы покупали что-то в кредит или в рассрочку, а сотрудник магазина разослал запросы по всем МФО.

Бесполезно требовать от Центробанка, чтобы он запретил микрофинансовым организациям выдавать займы по вашим паспортным данным.

Нельзя заменить паспорт только потому, что мошенники получили его копию. Для этого нужны основания — проверьте, есть ли они у вас.

За преднамеренную порчу паспорта или его утерю предусмотрен штраф до 300 рублей.

Вы можете оспорить недостоверные сведения в кредитной истории. Для этого нужно обратиться в бюро кредитных историй с письменным заявлением.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

Россияне в последнее время стали чаще жаловаться на банки. Одной из причин, по которой граждане перестают доверять банковским компаниям, является требование о передаче данных СНИЛС.

Расскажем, законно ли требуют банки СНИЛС, для чего он им необходим, а также обозначим все преимущества и недостатки от предоставления СНИЛС банку. Из статьи вы узнаете о порядке действий при нарушении действующего законодательства РФ.

Содержание статьи:

Что банки могут узнать по СНИЛС?

Требование о предоставлении сведений из свидетельства СНИЛС со стороны банка может поступить к любому гражданину, который является клиентом какой-либо банковской организации. Так как, на сегодняшний день, почти у каждого россиянина есть банковская карта или открыт банковский счет - то, по сути, каждый может получить данное предложение.

Зачастую банковские работники просят подтвердить данные паспорта и СНИЛС соответствующими документами. Клиент, обратившийся в банк, предоставляет свой личный паспорт и свидетельство -однако, последний документ он может вообще не показывать, и это не будет считаться нарушением Законов РФ.

Банки могут потребовать СНИЛС, для того чтобы проверить кредитную историю клиента. Система такова, что кредит привязывается к паспортным данным, вся информация вносится в единую базу данных. Чтобы проверить историю, специалист банка будет вносить паспортные данные для ее проверки.

Но, заметьте - в базу данных не всегда вносятся новые паспортные данные, когда клиент меняет документ.

Получается, что старые сведения по кредитной истории будут не доступны ни клиенту, ни банку.

Чтобы упростить систему, некоторые банки решили просить у своих клиентов и сведения из СНИЛС. Так как счет не меняется, то кредитная история будет числиться в базе данных по единому номеру из СНИЛС.

На самом деле, сотрудники банка практически не принимают участия в проверке данных. Они только вносят данные в систему, которая сама, автоматически, проверяет все предоставленные заявителем данные.

То есть, они являются информационными посредниками.

Реальные причины запроса СНИЛС банком

Запросить данные СНИЛС у клиента банковский работник может по таким причинам:

- Если необходимо подтвердить личность гражданина. Например, при замене паспорта, инициалов. Заменить СНИЛС нельзя, а вот паспорт — запросто. Если ранее номер СНИЛС был введен в базу данных, то по нему можно определить все личные данные лица, обращающегося в банк.

- Если необходимо получить кредитную историю.

- Если нужно узнать официальное место работы клиента, уровень его заработка или другие данные.

Пока других причин у банков нет, чтобы требовать предоставления СНИЛС клиентами.

Законодательство о требованиях СНИЛС при кредитовании банком

В России с 2017 года действует норма закона федерального уровня «О кредитных историях». Она определяет порядок подачи запросов в Бюро кредитных историй банковскими организациями и их работниками.

В ней говорится о том, что банк имеет полное право потребовать от своих клиентов сведения СНИЛС, однако право отказа у гражданина имеется. Он может сам решить - предоставлять или нет в банк СНИЛС.

Таким образом, получается, что банки не нарушают законодательство РФ, когда просят своих клиентов предоставить при оформлении кредита паспорт и СНИЛС.

Но делать дальнейший запрос в Бюро кредитных историй с использованием номера СНИЛС они не могут, если на это не будет получено согласие клиента.

Без СНИЛС запрос в Бюро банковские работники могут формировать и направлять, но - в отношении не физических лиц, а в отношении заемщиков, чье пенсионное обеспечение осуществляется министерствами и ведомствами, а не Пенсионным фондом.

Преимущества новой системы оформления кредитов по СНИЛС

Последствия от предоставления номера СНИЛС в банковскую организацию не так страшны, как их представляют россияне.

Прежде всего, стоит понимать, что новая система оформления кредитов по СНИЛС будет выгодна, как клиентам, так и самому банку:

- Гражданин будет защищен от бесконтрольного просмотра личной информации специалистами Бюро кредитных историй. Невозможно будет получить персональную информацию о клиенте без его согласия и СНИЛС.

- А кредитор, то есть банк, получит полную, достоверную и подтвержденную информацию о гражданине, который пожелает сотрудничать с ним. Кроме того, по СНИЛС можно будет определить кредитную историю обратившегося, его финансовое благосостояние, способности возвращения займов на основании выплаченных кредитов.

Новая система уже работает с 2017 года, но не все банки перешли на нее.

Риски от предоставления СНИЛС работникам банка

Конечно же, есть и недостатки от предоставления СНИЛС банкам. Если рассматривать процесс кредитования, то он будет немного затянут, так как потребуется время для направления запроса из банка в Бюро кредитных историй. Получается, что получить кредит в кратчайшие сроки будет невозможно, но - не во всех банках.

Также некоторые эксперты говорят, что есть риск быть обманутым и втянутым в мошенническую схему. Недобросовестные организации, несмотря на жесткий контроль в банковской и пенсионной сфере, могут воспользоваться данными СНИЛС - и перевести часть пенсионных выплат в негосударственный пенсионный фонд из ПФР РФ.

Если банковская компания даст гарантии на сохранение средств, то финансы будут защищены. Если же вдруг появится такой мошенник, то разбираться с проблемой придется через правоохранительные органы.

Заметьте, что банковские сотрудники не имеют прав на распоряжение деньгами клиентов банка, поэтому их могут привлечь к уголовной ответственности за любые махинации, осуществленные с данными россиян.

Как обезопасить себя и не попасться на удочку мошенников по СНИЛС?

Для того чтобы обезопасить себя, свои данные, гражданин должен следовать простым рекомендациям.

Юристы советуют:

- Внимательно изучать любые документы, которые подписываются в банке или кредитной организации.

- Прочитывать мелкий шрифт, обозначенный в документации, особенно в кредитных договорах, соглашениях.

- Отказаться от передачи данных третьим лицам. Свое согласие на передачу не следует давать. Разрешено лишь согласие на обработку данных.

- Отказать в проведении такой процедуры — перевода части накопленных денег в другой пенсионный фонд. Конечно же, гражданин может согласиться на условия, предлагаемые сотрудником, если посчитает, что они более выгодные. Но, если вы сомневаетесь, то лучше не соглашаться на проведение данной операции.

- Обратиться в ПФР или НПФ, если данные о пенсионном фонде, который обслуживал ранее гражданина, не совпадает с нынешними. О том, какая организация обслуживает гражданина, может быть известно из письменного уведомления. Ежегодно уведомление направляют клиенту с информацией о всех его зачислениях на счет.

Если же гражданин уже столкнулся с проблемами, и часть его средств по СНИЛС переслали на другой счет в негосударственном пенсионном фонде, то не стоит паниковать. Можно обратиться в Прокуратуру с письменным заявлением, если перевод был сделан без согласия клиента.

Если же согласие было дано банку, то правоохранительные органы тут не помогут. Можно обратиться в НПФ - и вновь перевестись в ПФР.

Итак, мы рассмотрели важные нюансы при передачи СНИЛС банкам.

Помните, что основанием для заключения любого договора является паспорт, поэтому вы вправе не предоставять в банк данные СНИЛС.

Остались вопросы? Просто позвоните нам:

Читайте также: