До какого года можно выбирать пенсионный фонд

Каждый трудоспособный гражданин нашей страны периодически задумывается о том, каково будет его материальное обеспечение в старости. При этом беспокоиться о своей будущей пенсии необходимо как можно раньше, чуть ли не с самого начала осуществления трудовой деятельности. Это обусловлено тем, что нынешнее законодательство предлагает гибкие возможности для участия самого трудящегося в формировании своих пенсионных накоплений.

Граждане вправе самостоятельно определять, куда будет направляться часть пенсионных взносов, которые ежемесячно перечисляет его работодатель – на счета государственного пенсионного фонда или в НПФ. При этом закон допускает возможность смены страховщика, но лишь при определенных обстоятельствах. О тонкостях, связанных с данной процедурой и пойдет речь в этой статье далее.

Бесплатно по России

Можно ли поменять пенсионный фонд

Работающие россияне вправе формировать накопительную пенсию путем перечисления на эти цели части страховых взносов. При этом, за исключением частнопрактикующих адвокатов, нотариусов и индивидуальных предпринимателей, денежные средства переводят работодатели, а у самих работников остается выбор, куда они будут направлены.

Услуги по формированию накопительной части пенсии оказывают многие НПФ. Суть деятельности негосударственного фонда заключается в том, что он аккумулирует денежные средства, поступающие в счет страховых взносов, и вкладывает их в различные доходные проекты. Как правило, в ценные бумаги. Полученный инвестиционный доход также идет в счет будущей пенсии.

Государственный пенсионный фонд также аккумулирует денежные средства для формирования пенсии накопительного типа. Однако условия их размещения на счетах ПФР намного менее выгодны, чем при перечислении средств в НПФ.

В этой связи у многих граждан возникает вопрос относительно возможности перехода из государственного пенсионного фонда в коммерческий. Ответ на него таков, что работающие лица вправе перевести средства в любой НПФ, имеющий необходимую лицензию для осуществления данного вида деятельности.

На сегодняшний момент в стране осуществляют деятельность 35 негосударственных фондов, состоящих в реестре ЦБ, которые предлагают различные программы формирования пенсионных накоплений.

Несомненными плюсами перехода в НПФ выступают:

- непосредственное участие в формировании своих будущих выплат по старости;

- достойные ставки получения инвестиционного дохода;

- прозрачность работы негосударственных фондов;

- защищенность денежных средств от негативных последствий инвестирования;

- возможность получения накопленных денег наследниками в случае смерти застрахованного лица до его выхода на пенсию.

К негативным последствиям перехода в НПФ можно отнести:

- отсутствие закрепленных гарантий получения инвестиционного дохода;

- риск прекращения фондом своей деятельности, что приведет к потере инвестиционного дохода;

- гражданин не принимает решений относительно направлений инвестирования.

Какие действия необходимо предпринять для смены

Лицо, желающее перейти в НПФ, для начала должно определиться выбором конкретного фонда. При этом опираться при нем он может на различные источники, как то:

Далее необходимо обратиться в офис негосударственного фонда для заключения соответствующего договора. После этого нужно подать соответствующее заявление в адрес ПФР. К нему следует приложить копию паспорта и СНИЛС (при наличии).

Следует отметить, что существующий порядок перехода из ПФР в НПФ был значительно ужесточен с 01 января 2019 года. Если раньше подобного рода бумаги принимали в офисах самих негосударственных фондов, а также в многофункциональных центрах, то теперь их можно направить только непосредственно в клиентское отделение самого пенсионного фонда.

Как поменять один НПФ на другой

Если частный фонд, управляющий пенсионным капиталом, показывает низкую доходность или каким-либо иным образом не устраивает гражданина, то он может перейти в другую организацию.

Как часто можно менять НПФ? Законом устанавливается, что подобного рода переходы могут быть срочными и досрочными.

- Срочный переход. Для того, чтобы сохранить свои накопления допускается переход из одного негосударственного пенсионного фонда в другой через 5 лет после заключения договора. В этом случае инвестиционный доход будет оставлен за гражданином в полном объеме.

- Досрочный переход. Гражданин вправе осуществить его в любое время, но не чаще, чем один раз в год. При этом денежные средства от инвестирования не будут сохранены.

Для смены НПФ гражданину следует заключить договор с новым страховщиком и подать соответствующее заявление в государственный пенсионный фонд. Денежные средства будут переведены на следующий год, после подачи заявки.

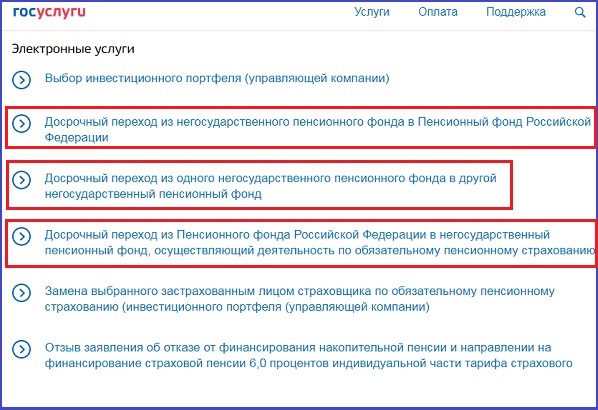

Можно ли подать обращение на смену через интернет

С развитием электронных технологий, для подачи справок, заявлений и других документов сейчас вовсе не обязательно лично обращаться в то или иное учреждение. Закон предусматривает совершение некоторых юридически значимых действий через интернет, не выходя из дома. В этих целях создана и успешно функционирует целая электронная система – портал «Госуслуги».

Инструкция как выполнить переход через «Госуслуги»

Чтобы сменить НПФ через электронный портал, необходимо иметь подтвержденную учетную запись и электронную подпись. Сам переход следует совершать, придерживаясь следующего алгоритма:

- Войти на портал «Госуслуги», используя свой логин и пароль.

- В поисковой строке необходимо ввести «НПФ».

- В предложенном меню выбрать наименование необходимой услуги.

- После появления описания выбранного действия следует выбрать кнопку «Получить услугу».

- В возникшей форме нужно указать персональные сведения о заявителе, информацию о текущем фонде и о вновь выбранном, а также вбить данные, содержащие наименование территориального отдела ПФР, куда и подается заявление.

- Нажать на кнопку «Перейти к подписанию формы».

- После подписи электронный документ будет отправлен и зарегистрирован в установленном порядке.

- Ожидать уведомление о смене пенсионного фонда.

Работающие граждане вправе управлять частью своих пенсионных накоплений. Эта возможность выражается в выборе негосударственного пенсионного фонда, которых на данный момент насчитывается более трех десятков. Кроме этого, гражданин вправе сменить НПФ без указания причины, но не чаще, чем единожды в год. Сделать это можно как путем обращения в ПРФ лично, так и посредством оформления электронного документа через портал «Госуслуги».

Полезное видео

Подробнее о новых правилах перехода из одного фонда в другой смотрите в видео:

Число пенсионеров возрастает с каждым годом и по прогнозируемым данным государству будет трудно обеспечить пенсионеров достойными выплатами в будущем. Поэтому пенсионное законодательство реформируется, изыскивая новые способы формирования пенсионной базы. Относительно недавно появилась накопительная часть, о которой и пойдет речь.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 302-76-93. Это быстро и бесплатно !

Что это такое?

Это капитал, который получается из взносов работодателя и добровольных отчислений из личных средств самого гражданина. По достижении пенсионного возраста эта сумма с учетом прибыли от инвестирования будет поделена на число месяцев так называемого периода «дожития». Он равен 20 годам в связи с последними изменениями от 2017 года.

Эту базу можно формировать посредством государственного пенсионного фонда либо частных организаций (стоит ли переводить средства из государственного фонда в негосударственный?). Если выбран ПФР, то гражданину предложат выбрать управляющую компанию, из тех, что заключили с ПФР договор. Именно эта компания будет заниматься хранением и инвестициями средств.

Раз в году есть возможность изменить УК. Те деньги, которые уже были внесены, там и останутся до положенного срока, в новой управляющей компании накопления начинают формироваться с нуля. Поменять ПФР на НПФ, и наоборот можно раз в 5 лет (как перевести пенсию в ПФР и из него?).

Отличие этих средств в том, что они от начала и до конца расцениваются, как личные средства гражданина. Если страховой пенсионный взнос идет в качестве налога государству, которое в будущем начислит пенсию от себя в виде фиксированной части и страховой, то накопительная – считается как долгосрочный банковский вклад.

В такой ситуации гражданин может реально повлиять на размер своей пенсии, ведь теперь она зависит не только от стажа и баллов, а от размера накоплений.

Только накопительная часть может быть получена в наследство, но только если умерший гражданин ни разу не получил пенсии (о том, что происходит с накопительной пенсией после смерти, написано здесь).

Законодательные особенности пенсионной реформы

Добровольно откладывать на старость начали еще в 90 г.г., но официально признанной системой накопительная пенсия стала в начале 3-го тысячелетия. С момента своего появления накопительная пенсия претерпела множество изменений. Было принято множество законодательных положений и проведена не одна реформа:

- В декабре 2001 г. были приняты 3 законодательных положения, которые регулировали все пенсионные вопросы в новом формате, и легли в основу пенсионной реформы:

- ФЗ №173 «О трудовых пенсиях в РФ»;

- ФЗ №166 «О государственном пенсионном обеспечении в РФ»;

- ФЗ №167 «Об обязательном пенсионном страховании».

- В июле 2002 г. был подписан закон «Об инвестировании средств для финансирования накопительной части пенсии».

- В 2005 г. указом правительства была отменена накопительная часть пенсии для граждан, которые родились до 1967 г. Когда начался кризис эта мера была направлена на то, чтобы не обанкротился пенсионный фонд.

- В 2008 г. увеличилась ставка накопительной части. Если раньше это было от 2 до 4 % от заработной платы, то теперь она стала составлять 6 %. А страховая соответственно убавилась до 10 %. В любом случае страховая, или страховая и накопительная вместе будут составлять 16 %.

- С 2009 г. Федеральным законом № 56-ФЗ от 30.04.2008г. была введена программа софинансирования пенсии, которая призвана увеличить накопительную базу. По этой программе в течение 10 лет, все добровольные дополнительные взносы сверх того, что необходимо по закону удваиваются государством.

За год сумма взносов должна превысить 12000 рублей. Прибавка государства тоже имеет свои пределы в 12 тысяч рублей. Если за год гражданин положил на свой пенсионный счет более 12 тысяч рублей, то от государства он получит только эту сумму.

Время образования

Первое законодательное утверждение накопительной части пенсии появилось в положении 2002 года. Было принято перейти с распределительной системы на накопительно-распределительную. Предполагалось, что за счет инвестирования подобного капитала появится возможность существенно его увеличить.

По словам президента, подобный способ формирования пенсии может вызвать больше энтузиазма у самих граждан. Ведь теперь можно самостоятельно повлиять на размер своей будущей пенсии.

Как долго будет действовать?

Пока нет какой-то конкретной информации о том, сколько продлится существование подобного формирования пенсии. Однако в 2019 г. планируется пересмотрение этого вопроса для окончательного утверждения способа использования накопительных взносов.

Министерство финансов совместно с Центральным банком предлагают перевести подобные отчисления в разряд добровольных сверх установленных ставок. Это будет индивидуальный пенсионный капитал, в который работодатели будут отчислять до 6 %.

Обсуждались и другие положительные моменты:

- Возможность изъять до 20 % от накопленной суммы в личных целях.

- В непредвиденных сложных ситуациях возможность забрать всю сумму ИПК.

- Компенсация повышенного процента пенсионных отчислений за счет налогового вычета.

Будет ли принята такая система, покажет время, пока сказать что-то определенно нельзя.

Какого возраста граждане попадают под эту программу?

В связи с постоянными переменами в законодательстве накопительную пенсию можно будет получить гражданам следующего года рождения:

- Женщины с 1957 по 1966 г.р., в накопительную часть пенсии которых производились отчисления в период 2002-2004 г.г.

- Мужчины с 1953 по 1966 г.р. с аналогичным периодом отчислений.

- Граждане от 1967 г.р. и младше, которые выбрали подобную систему формирования. Гражданам другого возраста накопительную часть не выплачивают.

Заключение

Длительная заморозка накопительной системы формирования пенсии говорит о том, что система еще не совершенна и требует доработки. Выбирая сейчас ту или иную позицию, гражданин определенного года рождения ни чем не рискует, так как в период заморозки указанный процент начисляется в страховую часть.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Краткое содержание:

Как будут платить пенсию за январь 2021 года, рассказали получателям в Пенсионном фонде страны. Как отметили специалисты, все россияне получат выплаты в полном объеме, однако некоторым из них денежные средства будут зачислены раньше сроков. Преждевременные выплаты связаны с приближающимися новогодними и рождественскими праздниками.

Кому выплатят пенсии за январь 2021 года преждевременно

В России одним из ключевых вопросов среди получателей пенсий и пособий остается их срок зачислений. Речь идет о графиках, которые традиционно в канун новогодних и рождественских праздников пересматриваются и смещаются. Как сообщили в Пенсионном фонде РФ, этот год не станет исключением, поэтому некоторые граждане получат полученные им средства преждевременно.

Известно, что раньше зачислят средства тем пенсионерам, которые традиционно получают пенсию в первых числах каждого месяца. Таким образом, если учитывать производственный календарь, согласно которому с 1 по 10 января у россиян будут выходные дни, то получат выплаты досрочно те, кто попадает в этот временной отрезок.

Следует также учитывать, что «Почта России» обозначила также индивидуальный график работы. Ее отделения приступят к обслуживанию клиентов только с 4 января. Поэтому тем лицам, которые получают деньги посредством почтовых отделений, следует заблаговременно поинтересоваться графиком их работы в конкретном городе, поселке или селе.

Граждане, которым выплаты назначаются после 10 числа каждого месяца, будут получать январские пенсии в штатном режиме. Другими словами, их смещение графиков никак не коснется.

Как начисляли пенсии в декабре 2020 года раньше срока

Сообщается, что ранее Пенсионный фонд осуществлял выплату пенсий за январь некоторым категориям граждан в период с 25 по 31 декабря. Вероятнее всего, и этот год не станет исключением.

«Пенсия за декабрь выплачивается по стандартному графику, сроки предпраздничной выплаты за январь станут известны немного позже, в прошлом году они были объявлены 20 декабря», — сообщают в ПФ РФ.

Пока в ПФ РФ нет четких данных, можно предположить, что зачисления будут произведены в последнюю рабочую неделю года. Таким образом, россиянам предстоит дождаться официальных заявлений. Также специалисты должны будут сформировать конкретный список получателей, которые смогут получить пенсионные выплаты заранее.

Какие еще нововведения ожидают получателей пенсий за январь 2021 года

Помимо сроков и смещения графиков выплат пенсий и пособий, российским пенсионерам не стоит забывать о некоторых других нововведениях, которые ожидают их уже в первый день наступающего года. Речь идет об использовании для социальных выплат отечественной платежной системы «Мир».

Как сообщалось ранее, она менее подвержена внешним факторам и более защищена благодаря внедрению инновационных технологий отечественными разработчиками. Именно поэтому, на государственном уровне принималось решение о приоритете данной платежной системы. Пока только при начислении выплат и пособий со стороны государства.

Кроме того отмечается, что те граждане, которые получат выплаты за январь 2021 года преждевременно, могут рассчитывать на суммы уже с учетом запланированной индексации. Известно, что страховые пенсии по старости увеличатся на 6,3%. Этот показатель превышает прогнозируемый уровень инфляции по стране.

Традиционно именно в конце года граждане начинают наиболее активно задумываться о том, какому пенсионному фонду можно доверить свои накопления. Вместе с экспертом проекта «Финансовое здоровье», консультантом по финансовой грамотности проекта Минфина России, экспертом по вопросам планирования пенсии Павлом Пушкиным разобрались, как выбрать негосударственный пенсионный фонд.

У граждан 1967 года рождения и моложе помимо государственной страховой пенсии формируется вторая пенсия – накопительная. К сожалению, с 2014 года отчисления работодателей в размере 6% от размера наших зарплат в накопительную пенсию «заморожены». Но всё, что сформировалось на счетах накопительной пенсии до этого времени плюс ежегодный инвестиционный доход, составляет сумму наших пенсионных накоплений.

В настоящее время накопительная пенсия может пополняться тремя способами:

- Путём ежегодного начисляемого инвестиционного дохода, полученного от управления нашими деньгами.

- За счёт дополнительных взносов граждан или работодателей по программе софинансирования накопительной пенсии (для тех, кто вступил в программу до 31 декабря 2014 года и успел до 31 декабря 2015 года внести первый взнос).

- За счёт средств материнского капитала.

Управлять своей накопительной пенсией граждане могут путём выбора страховщика. Им может быть либо государственная корпорация «Внешэкономбанк» (ВЭБ), которая управляет деньгами «молчунов», либо негосударственный пенсионный фонд.

Выбор страховщика, который будет управлять нашими пенсионными накоплениями, - это важное решение, от которого зависит сохранность и доходность наших сбережений и, в конечном итоге, будет зависеть размер нашей дополнительной пенсии.

Что такое НПФ?

Негосударственный пенсионный фонд – это некоммерческая организация, которая работает с целью накопления пенсионных взносов участников НПФ и последующего управления пенсионными активами в интересах граждан. Кроме того, НПФ занимается осуществлением пенсионных выплат участникам фонда.

Считается, что поскольку НПФ работает сразу с несколькими управляющими компаниями, это существенно снижает риски при инвестировании и позволяет выбрать компании наиболее выгодную стратегию для управления накоплениями граждан.

Как выбрать НПФ?

Рассмотрим пошагово, как выбрать негосударственный пенсионный фонд (НПФ) в качестве своего страховщика, который управляет накопительной пенсией.

Шаг 1. Смотрим на наличие у фонда лицензии на ведение деятельности по обязательному пенсионному страхованию и участие в системе гарантирования прав застрахованных лиц.

Заходим на сайт Агентства по страхованию вкладов в раздел «реестр негосударственных пенсионных фондов — участников системы гарантирования прав застрахованных лиц».

Напомню, что с 2014 года введена система гарантирования пенсионных накоплений, которая позволяет в соответствии с законом компенсировать размер накоплений клиентам НПФ при отзыве лицензии.

На сегодняшний день в реестре участников системы гарантирования находится 38 НПФ, которые также имеют и лицензии на работу с накопительной пенсией.

Именно из этих 38 фондов нам предстоит выбрать свой фонд.

Шаг 3. Смотрим на срок работы негосударственного пенсионного фонда.

Безусловно, важным показателем надёжности и устойчивости фонда является срок его работы. Первые негосударственные пенсионные фонды появились в России практически сразу же после подписания Указа президента от 16 сентября 1992 года «О негосударственных пенсионных фондах».

Чем дольше срок работы фонда на пенсионном рынке, тем, как правило, большим опытом, устойчивостью и надёжностью обладает фонд. Рекомендуется рассматривать фонды со сроком работы от 10 лет, лучше – 15-20 лет.

Шаг 4. Определяем учредителей негосударственного пенсионного фонда.

Для того чтобы более существенно понять, что из себя представляет фонд, необходимо ознакомиться с составом его учредителей и бенефициаров (конечных владельцев фонда). Данная информация обязательна к размещению на официальном сайте фонда и является открытой.

Логично предположить, что наличие в составе учредителей и акционеров крупных компаний повышает надёжность фонда и является преимуществом по отношению к фондам, акционерами которых выступают ООО и (или) отдельные физические лица.

Шаг 5. Получаем информацию о результатах инвестирования средств пенсионных накоплений.

Доходность – один из важнейших показателей деятельности фонда, от размера которого во многом зависит размер нашей будущей пенсии.

Рекомендуется пользоваться только официальной статистикой по доходности инвестирования пенсионных накоплений. Эти данные можно получить на сайте Центрального банка России в разделе «основные показатели деятельности негосударственных пенсионных фондов по обязательному пенсионному страхованию».

На сайте доступны данные о доходности НПФ за период с 2011 года по 2016 год, а также данные о доходности НПФ за первое полугодие 2017 года.

При сравнении доходности НПФ есть смысл обращать внимание на более длительные промежутки времени, чем только за текущий или прошедший год. Период рассмотрения должен составлять хотя бы 5 лет. Так как в соответствии с действующим законодательством показатели доходности в прошлые периоды не являются гарантией доходности будущих периодов, то те НПФ, которые показывают более высокую среднегодовую доходность на длительных промежутках времени, будут иметь преимущество по сравнению с другими.

Шаг 6. Смотрим на качество сервиса.

В настоящее время практически все фонды имеют стандартный набор сервиса, представляемого клиенту: личный кабинет, бесплатную «горячую линию».

Кроме того, в связи усложнением пенсионного законодательства и разработкой новой пенсионной реформы, некоторые фонды в последнее время начали предоставлять услугу «персональный менеджер», которая позволяет клиентам получать дополнительный бесплатный пакет услуг (консультации и персональное сопровождение).

Не поленитесь уточнить, предоставляет ли выбранный вами фонд такие услуги.

Шаг 7. Удобство расположения офисов фонда.

И последним важным шагом при выборе негосударственного пенсионного фонда рекомендуется уточнить наличие офиса негосударственного пенсионного фонда или его партнёров в вашем городе, а также место расположения и график работы офиса.

Конечно, необходимости постоянно посещать офис фонда, у вас не будет, так как накопление на пенсию – это долгосрочный процесс и, к тому же, многие вопросы можно решить по телефону и через другие дистанционные каналы обслуживания. Однако, некоторые вопросы, например, установление или смена правопреемников по договору, требует личного присутствия клиента в офисе фонда. В противном случае, необходимо будет идти к нотариусу и нести дополнительные расходы на заверение документов.

В заключении хотелось бы сказать, что на основании пункта 6 статьи 13 закона от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах», гражданин может перевести свои пенсионные накопления из одного НПФ в другой не чаще одного раза в год.

Кроме того, при досрочной смене страховщика возможна потеря инвестиционного дохода. Заключая договор об обязательном пенсионном страховании в 2017 году, можно потерять инвестиционный доход за максимум 3 года. Без потери инвестиционного дохода можно менять страховщика только раз в 5 лет. В этой связи следует учитывать не только важность тщательного выбора НПФ, но и дату заключения договора с новым страховщиком.

Через 15-20 лет государство не сможет выплачивать всем пожилым людям такую пенсию, как сейчас. Чтобы обеспечить себе достойное существование в будущем, недостаточно одной лишь хорошей заработной платы сегодня. Один из вариантов — размещать средства в негосударственном пенсионном фонде, чтобы они не только накапливались, но и приносили дополнительный доход. Для этого достаточно провести несколько несложных манипуляций. Все они так или иначе связаны с переходом в один из 38 действующих негосударственных пенсионных фондов, где средства защищены государством. Вместе с НПФ «Сафмар» разбираемся, что нужно понимать о пенсионных накоплениях, когда нужно переходить в НПФ и что делать, если мошенники разместили ваши средства без вашего ведома.

Что такое пенсионные накопления

В 2001 году в России была запущена накопительная пенсионная система, которая позволяет молодым поколениям накопить будущую пенсию. Дело в том, что к тому времени, когда они выйдут на пенсию, нынешняя пенсионная система, при которой пенсии выплачиваются из налогов работающих граждан, окажется несостоятельной.

К началу 2030-х годов число работающих граждан и пенсионеров в России сравняется и малочисленные молодые поколения не смогут прокормить стариков. Поэтому для россиян 1967 года рождения и моложе открыли индивидуальные пенсионные счета, на которые их работодатели в течение 2002–2013 годов отчисляли взносы (6% от зарплаты работника). Таким образом, к сегодняшнему дню на пенсионных счетах 35-50-летних россиян скопилось в среднем по 200-250 тыс. рублей.

Первая часть этой суммы — взносы работодателей. Это «несгораемая» часть пенсионного счета, которая не может быть потеряна. Средства защищены государственной системой гарантирования накоплений — это аналог системы страхования вкладов, и, как и в случае с вкладами, Агентство по страхованию вкладов (АСВ) гарантирует сохранность этих средств.

Вторая часть — инвестиционный доход. Дело в том, что взносы работодателей не просто лежат мертвым грузом на пенсионных счетах, а, как правило, вкладываются в ценные бумаги и приносят прибыль.

Государственный пенсионный фонд VS НПФ

У граждан есть выбор — передать накопления в управление в негосударственные пенсионные фонды (НПФ) или оставить в Пенсионном фонде РФ. Сейчас в России действуют 38 НПФ, которые допущены в государственную систему гарантирования накоплений. То есть средства граждан, переданные в эти фонды, застрахованы государством. Реестр фондов размещен на официальном сайте АСВ.

Преимущество НПФ в том, что они инвестируют накопления в более доходные инструменты, в частности, в акции крупнейших российских компаний. За счет этого они способны зарабатывать доход своим клиентам. Так, за 2009–2016 годы НПФ в среднем заработали 90%, то есть почти удвоили суммы на счетах своих клиентов, подсчитали в консалтинговой компании «Пенсионные и актуарные консультации». Самые успешные фонды начислили на счета своих клиентов доход в 140%.

Для передачи накоплений в НПФ необходимо подать заявление в Пенсионный фонд России о выборе НПФ и заключить договор с выбранным фондом.

Если человек ни разу не подавал заявление, его накопления по умолчанию остались в Пенсионном фонде России. Таких клиентов называют «молчунами» и их накопления инвестирует Внешэкономбанк. У ВЭБа меньше возможности размещения средств, его инвестиционная стратегия более консервативная, поэтому в те годы, когда рынок акций растет, ВЭБ проигрывает НПФ по доходности. Так, за период 2009–2016 годов ВЭБ заработал для «молчунов» 80,29%.

Как узнать, где копятся ваши деньги?

Узнать, в каком фонде хранятся накопления, можно в территориальном подразделении ПФР или многофункциональном центре госуслуг «Мои документы» (МФЦ). Также состояние счета можно проверить дистанционно — на портале госуслуг.

Такая проверка иногда может закончиться сюрпризом. Например, может оказаться, что накопления переведены в негосударственный пенсионный фонд, с которым сам человек не заключал договор. В этом случае он, скорее всего, стал жертвой недобросовестных агентов и собственной беспечности. Он либо невнимательно заполнял документы (при оформлении кредита, страховки, приеме на работу и прочее) и ему, не глядя, подмахнули договор о переводе накоплений. Либо передавал третьим лицам номер пенсионного страхового свидетельства СНИЛС.

«В этом случае важно знать следующее. Первое — накопления никуда не пропали, они по-прежнему находятся на вашем лицевом счете и защищены государственной системой гарантирования. Поменялся фонд, который управляет вашими накоплениями. Но если недобросовестные агенты „перевели“ ваши накопления в другой фонд досрочно, то вы могли лишиться части инвестиционного дохода», — отмечает руководитель НПФ «Сафмар» Денис Сивачев.

Вот почему это происходит.

Как поменять НПФ?

В отличие от «несгораемых» взносов, инвестиционный доход можно потерять при слишком частой смене пенсионного фонда. Так, по закону перевод накоплений из одного фонда в другой чаще, чем раз в пять лет, считается досрочным и ведет к потере инвестиционного дохода, заработанного до истечения «пятилетки».

Зато если накопления находятся в одном фонде 5 лет, то весь доход, заработанный за этот срок, фиксируется на пенсионном счете и гарантируется государством. Отсчет «пенсионных пятилеток» начинается с разных дат — в зависимости от того, в каком году человек передал накопления в НПФ (или — в случае с «молчунами» — сколько их накопления пробыли в ПФР). В 2017 году истекает пятилетний срок у тех граждан, которые держат накопления в одном фонде с 2013 года, и если они подадут заявления о переходе в другой фонд, то ничего не потеряют. Для всех других перевод будет досрочным и приведет к потере инвестиционного дохода. Причем теряют не только клиенты НПФ, но и «молчуны». Поэтому надо подождать окончания пятилетнего срока.

Все крупные НПФ открыли на своих сайтах «личные кабинеты» для клиентов — этот сервис позволяет оперативно проверить состояние счета с накоплениями. Чтобы узнать точную сумму, в которую обойдется досрочный перевод, лучше обратиться в сам НПФ — только он обладает наиболее свежей информацией. В другие инстанции эта информация приходит с запозданием.

Можно вернуть деньги, потерянные из-за мошенников или незнания

Если перевод средств из одного фонда в другой был проведен без ведома клиента мошенниками, то можно его отменить и вернуть доход в судебном порядке. Для начала надо обратиться в «родной» фонд, чтобы выяснить точный размер дохода, потерянного из-за неправомерного досрочного перевода накоплений. Фонд также проконсультирует по вопросу обращения в суд к новому фонду с требованием о возмещении потерянного дохода. По решению суда новый фонд обязан будет вернуть накопления клиента в «родной» фонд и после этого сумма инвестдохода будет восстановлена на накопительном счете.

Если же клиент сам заключил договор о переходе в новый фонд в текущем году, не дождавшись окончания «пятилетки», и тем самым потерял накопленный доход, то до конца года он может исправить это решение. Для этого рекомендуется в декабре повторно подать заявление о переходе в тот фонд, который управляет накоплениями. Подать заявление необходимо лично — в отделении Пенсионного фонда России либо в одном из МФЦ. По закону, в случае если Пенсионный фонд России получает несколько заявлений в течение года, то к рассмотрению будет принято заявление с самой поздней датой подачи. Таким образом, ПФР рассмотрит заявление о возвращении в первый фонд.

Правда, узнать результат этих действий можно будет только в марте–апреле следующего года.

Материал подготовлен с участием НПФ «Сафмар».

И перевести туда пенсию

Уже 17 лет частью вашей будущей пенсии распоряжаются управляющие компании и негосударственные пенсионные фонды.

От их работы зависит, на сколько вырастет сумма накоплений и какой будет пенсия. Чтобы повлиять на размер пенсии, вы можете самостоятельно выбрать, кто будет управлять вашими взносами. Для этого есть частные управляющие компании и негосударственные пенсионные фонды.

Я пять лет работал агентом негосударственных пенсионных фондов и несколько раз переводил свои накопления в разные фонды. Расскажу, на что обратить внимание, если вы решили выбрать или сменить НПФ .

Что курил автор?

Редакция Т—Ж приложила все усилия, чтобы сделать систему обязательного пенсионного страхования понятной читателю. Но некоторые нюансы пенсионной системы трудно изложить коротко и ясно. Пенсионные реформы проводятся чуть ли не каждый год и запутывают даже специалистов.

Однажды во время работы в НПФ я не смог разобраться в очередном пенсионном законе. Я пошел в отделение пенсионного фонда по месту жительства и попросил сотрудников объяснить некоторые детали. Они рассмеялись мне в лицо: «Мы сами этого не понимаем! Там видно будет…»

Поэтому предупреждаю: местами нужно поднапрячься.

Также нельзя не сказать, что курение вредит здоровью и ограничивает круг общения, что пагубно сказывается на карьере. Обратитесь в НПФ , чтобы управлять пенсией, и к врачу, чтобы бросить курить.

Матчасть

В прошлом веке в нашей стране работала распределительная пенсионная система: с работающих брали взносы и делили их на пенсионеров. Все было хорошо, пока работало много людей и на одного пенсионера приходилось несколько трудоспособных людей. Статистика говорит, что в 1970 году на одного пенсионера было 2,5 работника.

К началу двухтысячных это соотношение изменилось. В 2005 году соотношение работающих и пенсионеров было 1,7:1. Сейчас соотношение — 1,12:1. А в 2025 году будет 1,04:1. То есть работать будут примерно столько же людей, сколько получают пенсии. Понимая, что нас ждет, государство организовало пенсионную реформу.

Одно из решений проблемы — в распределительно-накопительной системе. С работающих все так же берут взносы, но теперь эту сумму делят на две части. Одна часть распределяется среди нынешних пенсионеров, а другая часть сохраняется за работником, чтобы он получил ее при назначении пенсии.

Пока деньги накапливаются, цены в стране растут и инфляция постепенно съедает накопления. Чтобы компенсировать инфляцию, средства должны работать и приносить доход. Государство позаботилось об этом и назначило специальные компании управлять пенсионными средствами. Теперь каждый будущий пенсионер имеет право выбирать, кто будет инвестировать его будущую пенсию.

Читатели 1966 года рождения и старше!

Статья для вас не совсем актуальна — система обязательного пенсионного страхования в полной мере распространяется на лиц 1967 года рождения и моложе. Но небольшая накопительная пенсия у вас все же есть, а также вы можете выбрать НПФ для формирования дополнительной, негосударственной пенсии. Об этом тоже расскажем.

Мы уже писали о действующей в России системе обязательного пенсионного страхования. Если вы получаете 100 000 Р по ведомости (на руки — 87 000 Р , за вычетом 13% подоходного налога), 30% сверх этой суммы (30 000 Р ) работодатель перечисляет в бюджет.

Это называется «обязательные страховые взносы»: 8000 Р идут на социальное и обязательное медицинское страхование, а 22 000 Р получает пенсионный фонд. Они фиксируются на личном счете каждого гражданина. СНИЛС — это и есть номер такого счета.

Ваши пенсионные деньги лежат на этой зеленой пластиковой карточке. Так выглядит СНИЛС старого образца |  А так — СНИЛС нового образца |

Деньги, которые поступают в пенсионный фонд, раньше делились на две части: одна шла в бюджет (за это пенсионерам начислялись специальные баллы, которые учитываются при расчете пенсии), другая — на формирование накопительной пенсии. Так у вас формировалась накопительная пенсия. C 2014 года она перестала увеличиваться за счет отчислений работодателя — правительство временно решило направлять все деньги в бюджет, а взамен насчитывать баллы.

Но это не значит, что про накопительную пенсию можно забыть: ведь все может измениться, да и какие-то деньги вы уже накопили, они не пропадут. Например, мои пенсионные накопления составляют 43 тысячи. Среди моих клиентов встречались люди, накопившие по 100 и 200 тысяч. Наибольший размер пенсионных накоплений, о котором я слышал, — 400 тысяч.

Накопительная часть остается в виде денег, никуда не тратится, а наоборот, увеличивается за счет доходности от инвестирования.

Мои пенсионные накопления. Размер вашей накопительной пенсии вы можете узнать в фонде, который выбрали

Государство хочет, чтобы мы сами выбрали, кто будет заниматься этим инвестированием. Организация, которой мы даем право работать с нашими пенсионными накоплениями, называется страховщиком по обязательному пенсионному страхованию. Страховщик крутит наши деньги и чем больше процентов начисляет, тем больше будет наша ежемесячная пенсия.

Если ничего не делать, страховщиком становится Пенсионный фонд России. Он направляет накопительную пенсию в управляющую компанию Внешэкономбанка, в инвестиционный портфель «Расширенный». Его средняя доходность — 7%, это меньше, чем у НПФ . Хорошие фонды дают доходность в среднем 10% годовых.

Вот сколько денег можно потерять таким образом. Допустим, размер накопительной пенсии — 100 000 Р , работать осталось 30 лет, а взносы на пенсию так и не вернут. Если с пенсией ничего не делать, ежемесячные выплаты по накопительной пенсии могут быть в 2,3 раза меньше.

Сколько денег пропадет, если оставить накопительную пенсию в ПФР

| Сумма спустя 30 лет, без учета дополнительных взносов | Ежемесячная прибавка к пенсии (сумма накоплений делится на 20 лет) | |

|---|---|---|

| УК ВЭБ , доходность 7% годовых | 700 000 Р | 3000 Р |

| НПФ , доходность 10% годовых | 1 600 000 Р | 7000 Р |

УК или НПФ

Пенсионный фонд России инвестирует деньги только через одну компанию, а негосударственные пенсионные фонды имеют право делить средства между несколькими. Если вы сознательно решили, что вашим страховщиком будет ПФР , вам нужно выбрать управляющую компанию, а потом — инвестиционный портфель, который она предлагает. При выборе НПФ больше ничего делать не нужно — он определится с управляющими компаниями и портфелями сам.

Если вы настолько хорошо разбираетесь в инвестициях, что знаете, как выбрать управляющую компанию и инвестиционный портфель, расскажите об этом в комментариях. Остальным проще остановиться на НПФ в качестве своего страховщика и предоставить дальнейшее профессионалам.

Фатально ошибиться с выбором НПФ невозможно. Фонды работают по единым правилам, их деятельность регламентирована несколькими федеральными законами, все проходят лицензирование и проверки в Центробанке. Но о некоторых критериях подходящего НПФ мы все же расскажем.

Надежность

Проверьте, участвует ли фонд в системе гарантирования прав застрахованных лиц. По аналогии с банковскими вкладами, накопительные пенсии в таких фондах застрахованы в Агентстве страхования вкладов. Даже если фонд разорится, ваши деньги не пострадают.

Реестр негосударственных пенсионных фондов — участников системы гарантирования прав застрахованных лиц

Еще один важный показатель — срок работы фонда. Первый НПФ появился в нашей стране в 1990 году. До 2005 года они занимались только дополнительным пенсионным обеспечением: формировали вторую пенсию.

Если фонд возник до 2005 года, значит, его создатели не собирались просто срубить денег на пенсионной реформе. Чем больше срок работы НПФ , тем больше опыт, устойчивее организационная структура, выше готовность к кризисам. (Это на мой взгляд. Так-то мы все живем в России — стране, где возможно всё.)

Узнать, когда появился НПФ, можно на его сайте: раздел будет называться «О фонде», «Фонд» или подобным образом

На устойчивость фонда косвенно указывает количество застрахованных лиц и объем средств пенсионных накоплений. Если у фонда менее миллиона клиентов — это либо новичок на рынке, либо отраслевой фонд, работающий с одним крупным предприятием или группой компаний.

Сейчас на рынке НПФ идет процесс укрупнения игроков, и малые фонды постоянно объединяются или поглощаются. Так что, выбрав небольшой фонд, будьте готовы к постоянной смене названий и адресов. Данные о количестве клиентов и объеме средств пенсионных накоплений размещены на специализированных сайтах.

Доходность

Например, по доходности за последний год на первом месте будет фонд «А», по средней доходности за последние 10 лет — фонд «Б», а по накопленной доходности за этот же период — фонд «С», потому что фонд «Б» работает только 7 лет.

Поэтому, когда вам говорят о доходности, уточняйте, за какой период. О работе фонда можно судить по доходности как минимум за 5 лет: если в среднем она близка к 10% годовых — это хороший показатель.

Сервис

Протестируйте выбранный НПФ на клиентоориентированность. Посмотрите, легко ли найти на сайте нужную информацию, узнайте, будет ли у вас личный кабинет и какие сведения там можно получить, позвоните на горячую линию и проверьте, как скоро они возьмут трубку.

Удобно, когда у НПФ открыт филиал или представительство в вашем городе. Например, когда мне пришлось судиться со своим НПФ , я потратил много времени, чтобы найти основания для подачи иска по месту жительства. Если бы у фонда был филиал, иск приняли бы сразу.

В филиале НПФ можно подать заявление о наследовании или выплате пенсии, а в случае конфликта — прийти к страховщику в офис и поскандалить. Без представительства все это тоже можно сделать, но по почте или через интернет.

Досрочный переход

Менять страховщика можно ежегодно, но если делать это чаще одного раза в пять лет, потеряете весь инвестиционный доход, который накопился за время нахождения в вашем нынешнем фонде.

Это произошло со мной, когда меня обманом перевели в другой фонд. В 2015 году я заключил договор с НПФ . На тот момент на накопительном счете было 43 000 Р . Два года мой НПФ инвестировал деньги, а я получал доход. Когда в 2017 году мошенники перевели меня в новый НПФ , все заработанное сгорело, а на счете остались первоначальные 43 000 Р . За эти два года я потерял 3700 Р .

Потерянные деньги могли бы работать все время, которое осталось до пенсии. За 30 лет при доходности в 10% начальная сумма увеличивается в 16 раз.

Поэтому, перед тем как выбрать НПФ , проверьте, кто ваш текущий страховщик и как долго у него находятся ваши деньги. Проверить можно на сайте госуслуг, вам нужна услуга «Извещение о состоянии лицевого счета в ПФР ». В выписке вы увидите отчисления по своей пенсии, а также дату, когда договор со страховщиком вступил в силу. Выбрать новый фонд без потерь вы сможете только через пять лет.

Как перевести деньги

Если в городе есть филиал вашего НПФ , достаточно просто прийти туда с паспортом и СНИЛСом. Специалисты помогут оформить необходимые документы.

Обычно агенты сами вас ищут и предлагают выбрать свой фонд. Поэтому можно вообще никуда не ездить, а проверить, соответствует ли предложенный НПФ вашим критериям. Или выбрать фонд и сделать заявку через их сайт.

Чтобы перевести деньги в НПФ , вы подпишете несколько документов:

- Договор об обязательном пенсионном страховании. Всего будет три экземпляра договора, каждый из которых вы будете подписывать минимум в двух местах.

- Заявления о переходе. Обычно клиентам на всякий случай дают подписать сразу два заявления: о переходе из ПФР в НПФ и о переходе из НПФ в НПФ .

- Согласие на обработку персональных данных.

Договор вступит в силу не сразу, а на следующий год, с 1 января до 1 апреля. Если заключите договор сегодня, до конца года еще есть время передумать. С вашими деньгами НПФ начнет работать только в 2019 году.

У большинства фондов на сайтах есть что-то вроде кнопки «Стать клиентом»

Вторая пенсия

Выше мы рассказали о том, как получить пенсию от государства. Но еще вы можете формировать себе дополнительную, негосударственную пенсию. До 2005 года НПФ только этим и занимались.

Например, у всех сотрудников РЖД , помимо обязательных страховых взносов, вычитали из зарплаты взносы на дополнительное пенсионное обеспечение и направляли их в корпоративный НПФ . Теперь эти пенсионеры получают две пенсии: государственную и корпоративную.

Взносы в НПФ — это один из способов накопить деньги к старости, наряду с банковскими вкладами, накопительным страхованием, ПИФами и другими инвестиционными инструментами. О многом Т—Ж уже написал, а о негосударственном пенсионном обеспечении и других вариантах расскажем в следующих выпусках.

Читайте также: