Если не сданы в пенсионный фонд индивидуальные сведения

В каком случае компании и ИП обязаны сдать нулевую отчетность в ПФР? Какие санкции грозят страхователям за несдачу нулевой отчетности в ПФР?

Деятельность компании или ИП может быть приостановлена по ряду причин. Как отчитаться в этом случае в ПФР?

Нулевая отчетность в Пенсионный фонд

Для представления ежемесячной отчетности постановлением Правления Пенсионного фонда РФ от 01.02.2016 г. №83п утверждена форма СЗВ-М «Сведения о застрахованных лицах». В данной форме указываются данные о застрахованных лицах - работниках, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые договоры, гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг, договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства.

То есть «нулевой» формы СЗВ-М (с прочерками) не бывает.

Отчеты по форме СЗВ-ТД сдаются в ПФР при определенных кадровых движениях работников (например, наем, увольнение, перевод на другую работу).

Также необходимо сдать отчет, если работник подал заявление о переходе на электронную трудовую книжку или сохранении бумажной книжки. Если таких событий нет, то работодатель не должен сдавать нулевой отчет СЗВ-ТД.

Если у ИП нет наемных работников, то он не должен сдавать никаких отчетов в Пенсионный фонд (СЗВ-М, СЗВ-СТАЖ). Если предприниматель является работодателем, но на время приостановил деятельность и не выплачивает заработную плату работникам, то он обязан представлять СЗВ-М. Но сама форма не будет нулевой, потому что работники по-прежнему остаются застрахованными лицами. Аналогичная ситуация и с формой СЗВ-СТАЖ.

Нужно ли ООО с директором-учредителем сдавать СЗВ–М?

Со дня существования формы не утихают споры вокруг о том, нужно ли сдавать СЗВ-М на директора-учредителя, с которым не заключен трудовой договор?

Письмом Минтруда и социальной защиты РФ от 16.03.2018 г. №17-4/10/В-1846 разъяснено, что работодатель, зарегистрированный в ПФР в качестве страхователя по обязательному пенсионному страхованию, обязан представлять отчетность по персонифицированному учету по формам СЗВ-М и СЗВ-СТАЖ в отношении застрахованных лиц, состоящих с данной компанией в трудовых отношениях, в том числе руководителей организаций, являющихся единственными участниками (учредителями), членами организаций, собственниками их имущества.

Как свидетельствует арбитражная практика последних лет, страхователи обязаны представлять сведения по форме СЗВ-М на руководителей компаний, являющихся единственным участником (учредителем) (Постановление АС Центрального округа от 18.04.2019 г. №А14-1839/2018, решение АС Свердловской области от 03.04.2019 г. №А60-59655/2018).

Один из страхователей пытался в суде оспорить штраф за несдачу формы на своего директора по причине того, что ПФР не направил в адрес ООО письменное уведомление о необходимости представления сведений.

Но суд не принял доводы страхователя, отметив, что письмо Минтруда и социальной защиты РФ от 16.03.2018 г. №17-4/10/В-1846 опубликовано в средствах массовой информации («Нормативные акты для бухгалтера», 2018, № 9, «Налоговое планирование», 2018, №2), размещено в телекоммуникационной сети «Интернет» на официальном сайте ПФР.

При этом отсутствие в штате ООО бухгалтера, юриста и иных сотрудников не снимает с руководителя компании обязанности по исполнению требований, установленных действующим законодательством.

А такие обстоятельства, как отсутствие финансово-хозяйственной деятельности более 20 лет и трудового договора с директором - единственным учредителем не могут быть исключить штраф, но могут смягчить меры ответственности (Решение АС Курской области от 22.01.2020 г. №А35-4871/2019).

Нужно ли подавать СЗВ-М на сотрудниц, находящихся в декрете?

Иногда компании и ИП забывают подавать сведения на декретниц. Вместе с тем, сведения по форме СЗВ-М нужно также подавать на работниц, находящихся в декретном отпуске, поскольку с ними действует трудовой договор и они по-прежнему являются застрахованными лицами (п.1 ст.261 ТК РФ, п.2.2 ст.11 Закона от 01.04.1996 г. №27-ФЗ).

СЗВ-М сдана в соответствии с разъяснениями ПФР

Пенсия работающего пенсионера не подлежит индексации, а узнать о том, работает или нет пенсионер, ПФР может из представленной работодателем формы СЗВ-М. Если работодатель не включил работающего пенсионера в форму СЗВ-М, а ПФР проиндексировал ему пенсию, то впоследствии ПФР может взыскать эту сумму с работодателя.

Санкции за несдачу нулевых отчетов

Непредставление СЗВ-М, СЗВ-СТАЖ либо представление с неполными или недостоверными сведениями влечет штраф в размере 500 рублей за каждого работника.

А должностным лицам компании грозит административный штраф в размере от 300 до 500 рублей (ст.15.33.22 КоАП РФ).

При этом страхователь имеет право дополнять и уточнять переданные им сведения о застрахованных лицах (ст.15 Федерального закона от 01.04.1996 г. №27-ФЗ).

В этом случае страхователя нельзя оштрафовать за несвоевременное представление сведений, если первоначально он представил их в срок, но потом самостоятельно обнаружил ошибку или неполноту и подал исправленные сведения до их обнаружения ПФР (Определения ВС РФ от 22.07.2019 г. №305-ЭС19-2960, от 05.07.2019 г. №308-ЭС19-975).

Если фонд нашел ошибку в представленной отчетности и прислал страхователю уведомление, то в течение пяти дней страхователь может без штрафа исправить сведения в отношении тех работников, которые включены в уведомление. В этом случае страхователь должен подать «уточненку» в течение 5 дней со дня получения уведомления от ПФР об ошибках.

За непредставление сведений в электронной форме в случаях, когда соблюдение такой формы обязательно, предусмотрен штраф в размере 1 000 рублей.

Как мы видим, даже нулевая отчетность в ПФР содержит в себе много нюансов, не зная о которых можно получить штраф.

Компания «РосКо» оказывает индивидуальным предпринимателям и компаниям по формированию и сдачи всех видов отчетности в налоговую инспекцию и внебюджетные фонды. Разовое или периодическое формирование «нулевок» гораздо выгоднее, чем содержание штатного бухгалтера, особенно в период простоя предпринимательской деятельности.

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

20 июля 2018 09:48

Вопрос: Почему сведения о состоянии индивидуального лицевого счета (ИЛС) застрахованного лица содержат не все данные трудовой книжки? В частности, не учтен трудовой стаж до 1997 года. Как можно его подтвердить?

Ответ: Индивидуальный (персонифицированный) учет – это организация и ведение учета сведений о каждом гражданине, застрахованном в системе обязательного пенсионного страхования (ОПС). Сведения о пенсионных правах содержатся на индивидуальном лицевом счете (ИЛС) застрахованного лица. Граждане, являющиеся получателями пенсии, на выписке из ИЛС могут видеть только неучтенные при назначении пенсии периоды работы и иной деятельности, за которые начислены и уплачены страховые взносы.

Единая система персонифицированного учета стажа застрахованных лиц стала формироваться с 1997 года. Поэтому на (ИЛС) гражданина отражены следующие сведения с момента его регистрации в системе ОПС:

- до 2001 года включительно - о периодах работы застрахованного лица, суммах начисленных страховых взносов на ОПС, среднемесячной заработной плате, сформированных на основе данных, переданных в ПФР работодателями и самим гражданином;

- с 2002 года – о периодах работы и (или) иной деятельности, за которые начислены и уплачены страховые взносы.

Сведения о трудовом стаже застрахованного лица за период до регистрации в системе обязательного пенсионного страхования отражены в п.2 сведений о состоянии ИЛС на основании трудовой книжки работника и других представленных документов. К слову, в период с 2002 по 2005 годы в рамках подготовительных мероприятий по информированию застрахованных лиц о пенсионных правах во всех территориальных подразделениях Пенсионного фонда была проведена кампания по сбору, приему и обработке сведений о трудовом стаже, выработанном до 31.12.2001 года включительно. Однако есть застрахованные лица, которые не предоставили данную информацию. Поэтому на их пенсионном счете сведений о стаже до указанного периода не содержится. Данные периоды работы необходимо подтверждать. Для этого нужно обратиться в территориальный орган ПФР по месту жительства с подтверждающими документами. Таковыми являются трудовая книжка установленного образца. Если же трудовой книжки нет, или в ней содержатся неправильные, неточные или неполные сведения, в подтверждение принимаются письменные трудовые договоры, оформленные в соответствии с трудовым законодательством, действовавшим на день возникновения соответствующих правоотношений, справки, выдаваемые работодателями или соответствующими государственными (муниципальными) органами, трудовые книжки колхозников, выписки из приказов, лицевые счета и ведомости на выдачу заработной платы. В подтверждающих документах должны быть указаны номер и дата их выдачи, фамилия, имя, отчество (при наличии) застрахованного лица, которому выдается документ, дата его рождения, место работы, период работы (иной деятельности, иного периода), профессия (должность), основания выдачи документа (приказы, лицевые счета и прочее). Записи в трудовой книжке, учитываемые при подсчете стажа, должны быть оформлены в соответствии с трудовым законодательством, действовавшим на день их внесения в трудовую книжку.

Напоминаем жителям области, приобретающим право на назначение страховой пенсии по старости через 6-12 месяцев. С целью учета пенсионных прав граждан в полном объёме, а также назначения страховых пенсий по старости в установленный пенсионным законодательством срок, обеспечения их своевременной выплаты, специалистами территориальных органов ПФР Калининградской области проводится заблаговременная работа с документами будущих пенсионеров. В рамках проведения данной работы анализируются представленные гражданами документы на полноту имеющихся сведений, правильность заполнения трудовой книжки, необходимость предоставления справок о заработной плате и других уточняющих справок, осуществляются консультации по досрочному назначению страховых пенсий.

Если гражданин приобрел право на назначение пенсии и не был на предварительной работе, переживать не стоит. Отсутствующие на ИЛС периоды трудовой и иной деятельности гражданина будут также уточняться при назначении пенсии.

Также для проведения заблаговременной работы документы можно направить через своего работодателя в том случае, если у организации, в которой работает гражданин, заключено Соглашение об электронном информационном взаимодействии с Пенсионным фондом.

Обращаем внимание граждан, что помимо страховых периодов, формирующих пенсионные права застрахованных лиц, есть так называемые социально значимые периоды или «нестраховые», когда гражданин вынужденно не работает. К таким периодам относятся служба в армии по призыву, уход за нетрудоспособными гражданами (80-летними, ребенком-инвалидом, инвалидом 1 гр.), ребенком до 1,5 лет, проживание супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства (не более пяти лет в общей сложности), проживание за границей супругов работников, направленных в консульские учреждения, дипломатические, торговые представительства Российской Федерации и представительства государственных органов РФ. Условием включения этих периодов в стаж является факт наличия предшествующих им или имевших место после них периодов осуществления трудовой деятельности. Нестраховые периоды могут повлиять не только на право на назначение страховой пенсии, но и на размер пенсионных выплат.

В Пенсионном фонде у каждого гражданина имеется индивидуальный лицевой счет (ИЛС). Страховой номер индивидуального лицевого счета (СНИЛС) указан на зеленой пластиковой карточке.

Индивидуальный лицевой счет в ПФР похож на кошелек. В него складываются данные о стаже, зарплате, страховых взносах.

По задумке чиновников, потом из этих накоплений должна рассчитываться пенсия.

Следует отметить, что накопления ни лицевом счете гражданина – в-основном, дело рук работодателя. Именно работодатель ежемесячно перечисляет страховые взносы за работников.

Исключение составляют ИП, которые платят фиксированные взносы за себя сами, и добровольцы, которые самостоятельно пополняют свой лицевой счет.

Корректировка сведений физлицом

Работник может самостоятельно проверить сведения о стаже, зарплате, страховых взносах, которые имеются у Пенсионного фонда.

Данные лицевого счета в виде выписки СЗИ-ИЛС можно запросить у ПФР:

- в личном кабинете на портале госуслуг,

- в личном кабинете на сайте ПФР,

- при личном посещении территориального органа ПФР.

Если в выписке СЗИ-ИЛС учтены не всё, то нужно сдать в Пенсионный фонд заявление о корректировке сведений индивидуального лицевого счета.

Корректировка сведений работодателем

Работодатели (организации и индивидуальные предприниматели) обязаны ежегодно предоставлять в ПФР сведения на всех работников – форму СЗВ-СТАЖ.

Если такие сведения содержат неточность или ошибку – то пострадать может, прежде всего, работник. Поэтому важно правильно и своевременно эту ошибку устранить.

Для исправления или корректировки сведений предусмотрена форма СЗВ-КОРР.

Одновременно с формой СЗВ-КОРР представляется и опись по форме ОДВ-1. Данные формы утверждены постановлением Правления ПФР от 06 декабря 2018 г. № 507п.

Когда нужно подать корректировку?

Корректировка представляется, если нужно уточнить или отменить данные, учтенные на индивидуальных лицевых счетах (ИЛС) застрахованных лиц. Например, если были ошибки в сведениях о страховом стаже работника, его заработке, начисленных и уплаченных за него страховых взносах, которые были переданы в ПФР.

Для уточнения сведений персучета и определения нужной формы СЗВ удобно использовать следующую таблицу.

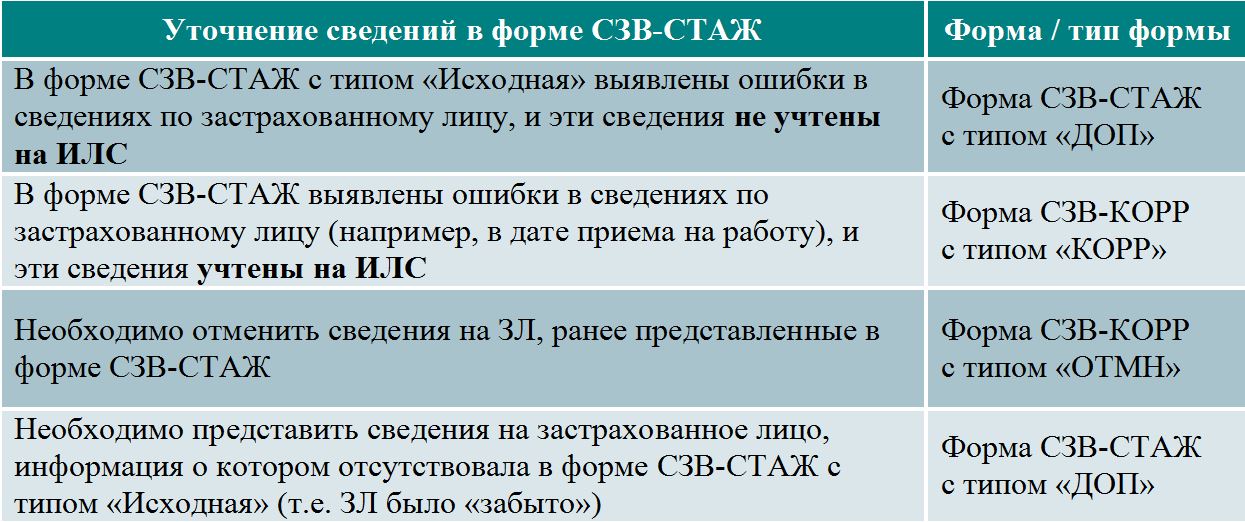

На практике чаще всего либо корректируется стаж застрахованного лица, либо добавляется «забытый» сотрудник.

Причем по забытым сотрудникам действует следующее правило.

- для представлений сведений за периоды до 01.01.2017 года нужно сдать форму СЗВ-КОРР с типом «ОСОБ»

- для представления сведений за периоды с 01.01.2017 года – форму СЗВ-СТАЖ с типом «ДОП».

Как заполнить форму СЗВ-КОРР?

Форма СЗВ-КОРР состоит из шести разделов.

В шапке формы нужно указать тип сведений:

- КОРР (корректирующая) – для уточнения ранее представленные и учтенных на лицевом счете данных. Для этого заполняются разделы 1 - 3 и хотя бы один из разделов 4 - 6 формы.

- ОТМН (отменяющая) – для отмены ранее представленных данных. В этом случае нужно заполнить только разделы 1 и 2.

- ОСОБ (особая) – для сдачи сведений о работнике за периоды до 01.01.2017 года, если в ранее представленной отчетности данных по нему не было.

Для правильного выбора типа сведений удобно использовать следующую схему.

Далее необходимо указать два отчетных периода:

- Отчетный период, когда обнаружена ошибка;

- Отчетный период, за который корректируются сведения.

Заполнив шапку отчета, переходим к заполнению разделов формы. Разделы 1-2 заполняются для всех типов, остальные разделы – в зависимости от ошибки.

В разделе 1 нужно указать сведения о страхователе, причем дважды – в отчетном и корректируемом периодах.

В разделе 2 указываются сведения о работнике, данные по которому корректируются, удаляются или, наоборот, добавляются.

В разделе 3 заполняется для особых и корректирующих типов форм.

Раздел 4 заполняется, когда нужно изменить данные о заработке физлица, начисленных и уплаченных страховых взносах. При этом графы 1-6 заменяют данные, учтенные на ИЛС, а графы 7-13 – дополняют ранее представленные данные.

Разделы 5 и 6 заменяют данные, учтенные фондом на лицевых счетах. При этом раздел 5 нужно заполнить для корректировки данных по работникам, занятых на вредных и опасных работах. Раздел 6 заполняется при изменении страхового стажа физлица.

Предприятия, у которых не сдан отчет в ПФР вовремя, должны знать, как избежать проблем с Пенсионным фондом РФ. Компания «Финаби» помогает индивидуальным предпринимателям и бухгалтерам организаций справиться с деловыми бумагами для ПФР. Мы знаем, как избежать штрафов и незапланированных проверок.

Если деятельность не ведется и отчетность в ПФР не сдана

Бухгалтера организаций и индивидуальные предприниматели должны по итогам каждого месяца предоставлять в Пенсионный фонд сведения о застрахованных лицах, составленные в соответствии с формой СЗВ-М. Бывают ситуации, когда на предприятии деятельность не ведется, отчетность в ПФР при таких обстоятельствах все равно нужно сдавать. Если компания приостановила работу, то трудовые договоры с сотрудниками не теряют силу. Поэтому форма СЗВ-М при временном отсутствии деятельности считается обязательной. Исключением является ситуация, когда:

• фирма недавно создана;

• работников нет;

• трудовой договор с директором не заключен.

В таком случае компанией еще не велась деятельность и отчетность в ПФР отправлять не нужно. Как только будет заключен договор с директором, предприятию будет необходимо предоставлять в Пенсионный фонд форму СЗВ-М. Ее нужно заполнять в соответствии с общими требованиями.

Отчетность в ПФР, если нет зарплаты

Если фирма имеет сотрудников, но выплаты они не получают, то трудовые договоры не перестают действовать. Письмо ПФР от двадцать седьмого июля 2016 года регулирует подачу документации в таком случае. Если зарплата не начислялась, то отчет в ПФР по форме СЗВ-М необходимо сдавать все равно. Выплаты могут не осуществляться в следующих случаях:

• тяжелое финансовое положение компании;

• приостановка деятельности;

• отсутствие доходов из-за недавнего открытия фирмы.

Следует иметь в виду, что нулевой СЗВ-М не бывает. Вообще не сдавать отчетность в ПФР можно только при отсутствии сотрудников и трудовых договоров. Однако такая ситуация возможна лишь при недавнем открытии предприятия.

Штраф за отчетность, сданную не вовремя

Форма СЗВ-М в Пенсионный фонд должна предоставляться не позднее пятнадцатого числа каждого месяца. Если компания не сдала отчет в ПФР вовремя, то ей придется выплатить по пятьсот рублей за каждое застрахованное лицо. Начисление штрафов регулирует семнадцатая статья Федерального закона от первого апреля 1996 года № 27-ФЗ. Некоторые финансовые санкции по разрешению Пенсионного фонда за не вовремя сданную отчетность в ПФР списываются. Такая ситуация происходит, если взыскание оказалось невозможным в связи со следующими причинами:

• экономическими;

• социальными;

• юридическими.

Поэтому бухгалтеру предприятия необходимо внимательно следить за всеми изменениями в нормативных и правовых актах. Это позволит быть в курсе всех нововведений и знать, когда следует подавать документацию. Считается, что отчет в ПФР сдан не вовремя, если срок нарушен хотя бы на один день.

Что делать, если отчетность сдана неправильно

Все бухгалтера предприятий и индивидуальные предприниматели должны предоставлять сведения в полном объеме. В документах обязана содержаться только достоверная информация. Если в отчете для ПФР суммы не сходятся, то Пенсионный фонд отправит в организацию незапланированную проверку. На предприятие высылается уведомление, если сотрудники ПФ РФ обнаружили в предоставленных сведениях:

• ошибки;

• несоответствия;

• недостоверную информацию.

Оно отправляется заказным письмо по почте России или в электронном виде через интернет. В некоторых случаях уведомление о том, что отчет в ПФР сдан неправильно

вручается начальнику предприятия лично под расписку. Бухгалтеру организации дается пять рабочих дней на исправление деловых бумаг. Дополняющие сведения финансист компании может предоставить без получения уведомления, если он сам обнаружил, что база ПФР не нарастает в отчете или забыл указать одного из сотрудников. Штрафы за уточненную документацию налагаются Пенсионным фондом в размере 500 рублей, однако некоторые отделения ПФ РФ не требуют от предприятий выплачивать в таком случае денежные взыскания.

Если не сдал отчет в ПФР в нужном формате

Документ, составленный в соответствии с формой СЗВ-М, необходимо отправлять в бумажном виде, если в компании числится менее двадцати пяти сотрудников. В электронном формате такую деловую бумагу подают предприятия, имеющие более 25 работников. Если бухгалтер организации не подал отчетность в ПФР в нужном виде, то согласно Федеральному закону № 27 ему придется выплатить штраф в размере тысячи рублей. Данное требование относится к:

• ООО;

• ИП;

• крупным фирмам.

Бухгалтеру предприятия следует иметь в виду, что документы в электронном виде можно отправить гораздо быстрее, чем по почте в бумажном формате. Поэтому бывают такие ситуации, когда компании вовремя не сдали отчетность в ПФР, так как воспользовались службой доставки и деловые бумаги пришли слишком поздно. Поэтому бухгалтеру предприятия необходимо высылать сведения в Пенсионный фонд Российской Федерации за несколько дней до окончания установленных сроков.

Когда не принимают отчетность в ПФР

Сотрудники ПФ РФ не рассматривают сведения, которые были предоставлены не в соответствующем формате. Документы придется переделывать, если они были заполнены по форме, которая не актуальна на текущий период времени. Работники Пенсионного фонда Российской Федерации не принимают отчет в ПФР, если бухгалтер компании не предоставил сведения за предыдущие месяцы или не подал дополняющую информацию. Деловая бумага, составленная в электронном формате, будет отправлена на доработку, если указаны неверно:

• тип формы;

• название файла;

• реквизиты страхователя.

Не принят отчет в ПФР может быть, когда ФИО не соответствует страховому номеру индивидуального лицевого счета. Недостоверная подпись и неправильный формат также являются причинами для отказа Пенсионного фонда утвердить деловые бумаги. Поэтому часто складывается такая ситуация, когда отчет получен, но не принят в ПФР. Предприятию отказать в приеме деловых бумаг на проверку могут территориальные органы Пенсионного фонда РФ в том случае, если организация поменяла адрес регистрации и теперь относится к другому отделению внебюджетного фонда. Поэтому, если вы сдавали отчетность не в ту ПФР, вам придется заново отправить сведения, но уже по нужному адресу.

Отчетность ТСЖ в ПФР

Товарищества собственников жилья должны регулярно предоставлять деловые бумаги в контролирующие органы. Обязательной формой отчетности при наличии сотрудников у ТСЖ является форма СЗВ-М. Если товарищество собственников жилья не предоставило отчет в ПФР, то его ждут:

• проблемы с Пенсионным фондом РФ;

• денежные взыскания;

• незапланированные проверки.

С первого апреля 2016 года товарищества собственников жилья обязаны предоставлять в Пенсионный фонд сведения о председателе правления. Если ТСЖ не сдавало отчеты в ПФР, то в соответствии с четвертым пунктом семнадцатой статьи Федерального закона № 27-ФЗ ему придется выплатить штраф в размере 500 рублей за каждого работника. Поэтому сведения следует отправлять вовремя и без ошибок.

Документы, регулирующие сдачу отчетности в ПФР

Если у бухгалтера предприятия не получается отчеты в ПФР оформить соответствующим образом, то ему необходимо обратиться к российскому законодательству. Следование требованиям, указанным в нормативных и правовых актах РФ, позволит компаниям избежать проблем с Пенсионным фондом. Организации, которые не сдали отчетность в ПФР в должном виде или столкнулись с документацией для ПФ РФ в первый раз, должны обратиться к соответствующим:

• постановлениям Правления ПФР;

• письмам Пенсионного фонда;

• Федеральным законам.

Если бухгалтер предприятия будет соблюдать правила подачи деловых бумаг, то компании не придется платить штрафы. Постановления Правления ПФ РФ помогут разобраться, что делать фирме, если не приняли отчет в ПФР. Бухгалтеру предприятия к составлению деловых бумаг необходимо относиться ответственно. Сотрудники Пенсионного фонда внимательно проверяют всю документацию, предоставленную бухгалтерами компаний и индивидуальными предпринимателями.

Как поступить, если не подали вовремя отчетность в ПФР

При возникновении сложностей с деловыми бумагами для Пенсионного фонда РФ, вам необходимо обратиться к опытным специалистам. Компания «Финаби» предоставляет квалифицированную помощь по оформлению документов для ПФ РФ. Мы знаем, когда организация не сдает отчетность в ПФР. Наши сотрудники помогают избежать:

• денежных взысканий;

• доработок;

• проверок от ПФ РФ.

Мы внимательно следим за всеми нововведениями в российском законодательстве. У нас множество преимуществ перед другими организациями. Компания «Финаби» подскажет, как сдавать отчетность в ПФР, если стаж не начисляется. Мы оформляем деловые бумаги в соответствии с установленными требованиями по приемлемым ценам. Если вы обратитесь к нам, то сможете сэкономить не только свое время, но и деньги.

Чтобы получить профессиональную консультацию по поводу того, что делать после непринятого отчета в ПФР, вам необходимо позвонить нам по контактному телефону или оставить заявку на главной странице сайта фирмы. Сотрудники «Финаби» ответят на все интересующие вас вопросы и расскажут об условиях сотрудничества с нашей компанией. После консультации вы поймете, когда организация не сдает отчет в ПФР и как поступить, если бухгалтер не успел предоставить деловые бумаги в установленные сроки.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Постановление Правления Пенсионного фонда России от 15 октября 2019 г. N 519п “Об утверждении Порядка осуществления корректировки сведений индивидуального (персонифицированного) учета и внесения уточнений (дополнений) в индивидуальный лицевой счет” (не вступило в силу)

В соответствии со статьей 16 Федерального закона от 1 апреля 1996 г. N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" (Собрание законодательства Российской Федерации, 1996, N 14, ст. 1401; 2019, N 14, ст. 1461) Правление Пенсионного фонда Российской Федерации постановляет:

1. Утвердить прилагаемый Порядок осуществления корректировки сведений индивидуального (персонифицированного) учета и внесения уточнений (дополнений) в индивидуальный лицевой счет.

2. Постановление Правления ПФР от 14 декабря 2005 г. N 246п "Об утверждении Порядка корректировки сведений индивидуального (персонифицированного) учета и уточнения индивидуальных лицевых счетов застрахованных лиц в части трудового (страхового) стажа, приобретенного до 1 января 2002 года, территориальными органами Пенсионного фонда Российской Федерации" (зарегистрировано в Министерстве юстиции Российской Федерации 3 февраля 2006 г., регистрационный N 7454) признать утратившим силу.

| Председатель | А. Дроздов |

Зарегистрировано в Минюсте РФ 16 декабря 2019 г.

Утвержден

постановлением Правления

Пенсионного фонда

Российской Федерации

от 15 октября 2019 г. N 519п

Порядок

осуществления корректировки сведений индивидуального (персонифицированного) учета и внесения уточнений (дополнений) в индивидуальный лицевой счет

I. Общие положения

1. Настоящий Порядок разработан в целях реализации статьи 16 Федерального закона от 1 апреля 1996 г. N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" (Собрание законодательства Российской Федерации, 1996, N 14, ст. 1401; 2019, N 14, ст. 1461) (далее - Федеральный закон от 1 апреля 1996 г. N 27-ФЗ).

2. Порядок определяет правила корректировки сведений индивидуального (персонифицированного) учета (далее - персонифицированный учет) застрахованных лиц и внесения уточнений (дополнений) в индивидуальный лицевой счет в части:

сведений о страховом стаже застрахованного лица (далее - сведения);

сведений о заработке за периоды до 1 января 2002 года.

3. Территориальные органы ПФР осуществляют корректировку сведений персонифицированного учета и вносят уточнения (дополнения) в индивидуальный лицевой счет:

по заявлению застрахованного лица о корректировке сведений индивидуального (персонифицированного) учета и внесении уточнений (дополнений) в индивидуальный лицевой счет (далее - заявление);

при выявлении территориальным органом ПФР по результатам проверки полноты и достоверности сведений, представленных страхователями, в том числе физическими лицами, самостоятельно уплачивающими страховые взносы, неполных (недостоверных) сведений.

II. Корректировка сведений персонифицированного учета и внесение уточнений (дополнений) в индивидуальный лицевой счет по заявлению застрахованного лица

4. В целях корректировки сведений персонифицированного учета и внесения уточнений (дополнений) в индивидуальный лицевой счет застрахованное лицо (представитель застрахованного лица) представляет заявление, а также следующие документы:

документ, удостоверяющий личность гражданина;

документы, удостоверяющие личность и подтверждающие полномочия представителя (в случае подачи заявления представителем застрахованного лица);

документы, подтверждающие основания для корректировки сведений персонифицированного учета и внесения уточнений (дополнений) в индивидуальный лицевой счет (за исключением документов, находящихся в распоряжении территориальных органов ПФР или иных государственных органов, органов местного самоуправления либо подведомственных государственным органам или органам местного самоуправления организациях) (далее - документы):

1) о периодах работы и (или) иной деятельности, включаемых (засчитываемых) в страховой стаж, в том числе:

о периодах работы, которая выполнялась на территориях, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС;

о периодах работы и (или) иной деятельности, которая выполнялась за пределами Российской Федерации, засчитываемых в страховой стаж в случаях, предусмотренных законодательством Российской Федерации или международными договорами Российской Федерации;

о периодах работы в сельском хозяйстве, дающих право на установление повышения размера фиксированной выплаты к страховой пенсии по старости;

о стаже на соответствующих видах работ, дающем право на досрочное назначение страховой пенсии по старости, в том числе о периодах работы в районах Крайнего Севера и приравненных к ним местностях;

2) о периодах обучения и об иных периодах, засчитываемых в страховой стаж;

3) о заработке до 1 января 2002 года для исчисления размера страховой пенсии, в том числе о доходе, полученном в связи с выполнением предпринимательской деятельности.

5. Заявление и документы могут быть поданы застрахованным лицом лично либо через своего представителя путем подачи непосредственно в территориальный орган ПФР, а также путем направления в форме электронного документа с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети "Интернет", включая федеральную государственную информационную систему "Единый портал государственных и муниципальных услуг", "Личный кабинет застрахованного лица" на официальном сайте Пенсионного фонда Российской Федерации.

6. Заявление, поданное гражданином в территориальный орган ПФР лично (через представителя), регистрируется работником территориального органа ПФР в день обращения.

Заявление, поданное в электронной форме, регистрируется в автоматическом режиме в автоматизированной информационной системе Пенсионного фонда Российской Федерации в день его поступления.

7. Заявление рассматривается территориальным органом ПФР в течение 10 рабочих дней со дня регистрации заявления (при наличии документов, перечисленных в пункте 4 настоящего Порядка).

8. В случае отсутствия (неполноты) сведений, необходимых для установления (уточнения) сведений индивидуального (персонифицированного) учета и внесения уточнений (дополнений) в индивидуальный лицевой счет, либо несоответствия сведений, указанных в документах, представленных застрахованным лицом, сведениям индивидуального (персонифицированного) учета, находящимся в распоряжении территориального органа ПФР, уполномоченное лицо территориального органа ПФР не позднее рабочего дня, следующего за днем приема заявления, направляет в государственные органы, органы местного самоуправления и подведомственные государственным органам или органам местного самоуправления организации, располагающие документами (сведениями), указанными в пункте 4 настоящего Порядка, запрос об их представлении (далее - межведомственный запрос).

9. В случае непредставления государственными органами, органами местного самоуправления либо подведомственными государственным органам или органам местного самоуправления организациями в течение пяти рабочих дней со дня поступления межведомственного запроса 1 документов по запросу территориального органа ПФР территориальный орган ПФР приостанавливает срок рассмотрения заявления до представления документов, запрошенных в указанных органах и организациях, но не более чем на три месяца.

10. Не позднее рабочего дня, следующего за днем поступления документов, запрошенных территориальным органом ПФР в государственных органах, органах местного самоуправления либо подведомственных государственным органам или органам местного самоуправления организациях, и (или) по истечении трех месяцев со дня приостановления срока рассмотрения заявления течение срока рассмотрения заявления восстанавливается.

11. Территориальный орган ПФР извещает гражданина о приостановлении и восстановлении срока рассмотрения заявления способом, указанным в заявлении.

12. По результатам рассмотрения заявления и документов, имеющихся в распоряжении территориального органа ПФР, в соответствии с Федеральным законом от 28 декабря 2013 г. N 400-ФЗ "О страховых пенсиях" (Собрание законодательства Российской Федерации, 2013, N 52, ст. 6965; 2014, N 2; 2019, N 10, ст. 895) (далее - Федеральный закон от 28 декабря 2013 г. N 400-ФЗ) и Федеральным законом от 21 июля 2014 г. N 208-ФЗ "Об особенностях пенсионного обеспечения граждан Российской Федерации, проживающих на территориях Республики Крым и города федерального значения Севастополя" (Собрание законодательства Российской Федерации, 2014, N 30, ст. 4209; 2019, N 31, ст. 4465) уполномоченный территориальный орган ПФР:

принимает решение о корректировке сведений индивидуального (персонифицированного) учета и внесении уточнений (дополнений) в индивидуальный лицевой счет (далее - решение о корректировке);

принимает решение об отказе в корректировке сведений индивидуального (персонифицированного) учета и внесении уточнений (дополнений) в индивидуальный лицевой счет (далее - решение об отказе в корректировке);

направляет страхователю уведомление об устранении в течение пяти рабочих дней имеющихся расхождений в представленных сведениях индивидуального (персонифицированного) учета (далее - уведомление).

13. Решение о корректировке либо решение об отказе в корректировке оформляются не позднее 10 рабочих дней со дня поступления заявления и документов в территориальный орган ПФР (в случае направления межведомственного запроса - не позднее 10 рабочих дней со дня поступления документов, запрошенных территориальным органом ПФР).

Территориальный орган ПФР выносит решение об отказе в корректировке в случае, если документы, представленные заявителем (в соответствии с пунктом 4 настоящего Порядка), и (или) документы, имеющиеся в распоряжении территориальных органов ПФР, и (или) документы, запрошенные территориальным органом ПФР у государственных органов, органов местного самоуправления либо подведомственных государственным органам или органам местного самоуправления организаций, не подтверждают наличия фактов, указанных в поданном застрахованным лицом заявлении и являющихся основанием для корректировки сведений.

14. В соответствии с решением о корректировке уполномоченным территориальным органом ПФР осуществляется:

оформление форм документов персонифицированного учета, с уточненными сведениями, содержащимися в индивидуальном лицевом счете за периоды работы у страхователя, который на момент подачи заявления ликвидирован или его деятельность прекращена по причинам, предусмотренным законодательством Российской Федерации, а также в целях включения в страховой стаж иных периодов деятельности, засчитываемых в страховой стаж 2 ;

выполнение процедур по включению уточненных сведений персонифицированного учета в индивидуальный лицевой счет застрахованного лица.

15. Корректировка сведений персонифицированного учета по вопросу уточнения сведений, содержащихся в индивидуальном лицевом счете, в отношении сведений за периоды работы у страхователя, осуществляющего деятельность, производится путем выполнения территориальным органом ПФР по месту регистрации страхователя процедуры по приему и включению в индивидуальный лицевой счет застрахованного лица сведений персонифицированного учета, представленных страхователем в соответствии с уведомлением, в целях устранения имеющихся расхождений.

16. Территориальный орган ПФР, рассмотревший заявление, сообщает застрахованному лицу (представителю застрахованного лица) о результатах его рассмотрения способом, указанным в обращении, а также информирует о результатах рассмотрения заявления территориальный орган ПФР по месту обращения застрахованного лица.

III. Корректировка сведений персонифицированного учета по результатам проверки территориальным органом ПФР полноты и достоверности сведений, представленных страхователями

17. При выявлении неполноты (недостоверности) сведений, представленных страхователем, который на момент проведения проверки ликвидирован или его деятельность прекращена по причинам, предусмотренным законодательством Российской Федерации, внесение уточнений (дополнений) в индивидуальный лицевой счет осуществляется территориальным органом ПФР по месту регистрации страхователя в соответствии с пунктом 14 настоящего Порядка.

18. При выявлении неполноты (недостоверности) сведений по результатам проведенной территориальным органом ПФР проверки в отношении сведений, представленных страхователем, осуществляющим деятельность, территориальный орган ПФР по месту регистрации страхователя:

направляет уведомление страхователю;

производит внесение уточнений (дополнений) в индивидуальный лицевой счет (на основании сведений, представленных страхователем в целях устранения имеющихся расхождений) в соответствии с пунктом 15 настоящего Порядка.

1 Статья 7.2 Федерального закона от 27 июля 2010 г. N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг" (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4179; 2019, N 14, ст. 1461).

2 Статья 12 Федерального закона от 28 декабря 2013 г. N 400-ФЗ.

Обзор документа

Органы ПФР вправе в необходимых случаях по результатам проверки полноты и достоверности сведений, предоставленных страхователями, в т. ч. гражданами, самостоятельно уплачивающими страховые взносы, а также по заявлению застрахованного лица корректировать эти сведения и вносить уточнения (дополнения) в индивидуальный лицевой счет. Об этом сообщается застрахованному лицу. ПФР определил новый порядок корректировки. Уточняются сведения о страховом стаже и о заработке за периоды до 1 января 2002 г.

Пересмотрены основания для корректировки. Определено, какие документы необходимы и какими способами они направляются.

Читайте также: