Если сумма пфр больше суммы енвд

Уменьшение налога на сумму обязательных страховых взносов – право всех предприятий и ИП, которые пользуются системой ЕНВД. Многие налогоплательщики не знают о такой возможности. Либо пользуются сведениями, которые давно устарели.

Какими способами можно уменьшить

Бесплатно по России

Неважно, оплачены ли взносы за текущий период. Например, компания рассчиталась в октябре за сентябрь. В этом же месяце перечисляются обязательные взносы за июнь. Тогда налог на четвёртый квартал уменьшается, вполне законно.

Основа – только исчисленные обязательные взносы. Не важно, какими были переплаты, существуют ли они вообще.

Максимум на 50% можно снижать сумму для ИП с работниками. Здесь другие показатели тоже не играют роли.

Ограничения

346.32 НК РФ устанавливает некоторые особенности, связанные с данным процессом. В некоторых ситуациях уменьшение ЕНВД на страховые взносы происходит не больше, чем наполовину.

Рассмотрим пример.

- Компания состоит на учёте в налоговом органе по месту текущего нахождения.

- Обязательно проходит уплата соответствующих страховых взносов.

- В соседнем городском округе ведётся деятельность, которая облагается ЕНВД. С соответствующей ролью компания и там поставлена на учёт в контролирующих органах.

- Когда рассчитывают страховые взносы, компания имеет право учесть их суммы, которые выплачены там, где компания реально находится в настоящий момент.

Что относят к страховым взносам

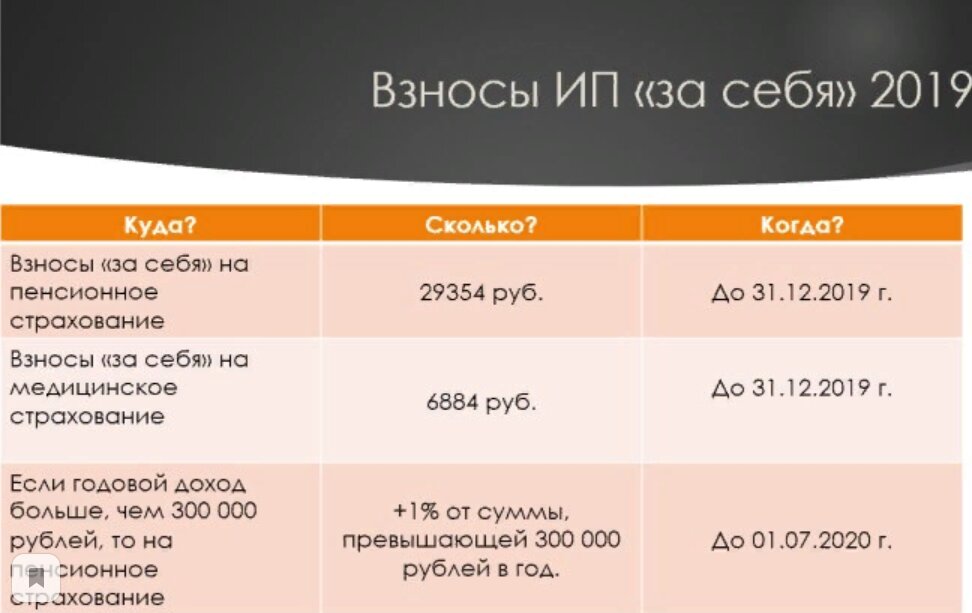

На 2020 год выделяют две категории, к одной из которых могут относиться страховые взносы. Есть фиксированная сумма, которая остаётся одинаковой для всех предпринимателей. На показатель не влияет даже сфера деятельности.

- Медицинское страхование, составляющее почти 7 000 рублей.

- Обязательное пенсионное страхование, 29 500 рублей.

36 200 рублей – общая сумма взносов для предприятий, выручка которых не превышает отметку в 300 тысяч рублей. В сумму взноса добавляется 1% от разницы, если прибыль предприятия становится больше. Но такие способы расчёта применяются только по отношению к пенсионному страхованию. Предприниматель со статусом ИП платит за себя. Взносы за работников тоже отдельно контролируются законодательством.

Обычно расчётный доход у ИП ниже реальной прибыли. При системе ПСН действуют примерно те же правила. Из-за игнорирования предпринимательских расходов первоначальные взносы часто оказываются самыми большими.

Тарифы

В статье 425 НК РФ указаны базовые тарифы, которые применяются по отношению ко всем ИП. Это касается и тех, кто применяет ЕНВД. Они составляют:

- 22% — по отношению к выплатам, которые не превышают величину для исчисления взносов на ОПС.

- 10% — с выплат, которые указанную величину превышают.

Класс профессионального риска по той или иной деятельности определяет, какими будут выплаты по взносам на защиту от несчастных случаев на производстве. Для ИП действует дополнительный платёж, который направляют в ПФР. 8-кратный фиксированный платёж за год – такую сумму не должны превышать все взносы, которые выплачиваются тем или иным предпринимателем.

Выгодная плата

Если ИП не содержит работников, то можно применять самые простые советы:

- Страховые взносы «за себя» перечисляются в конце каждого квартала.

- Иногда по состоянию к концу отчётного периода цифры превышают 300 тысяч рублей.

Тогда надо предварительно сделать расчет, сколько ЕНВД точно остаётся к оплате. Потом перечисляются деньги в ПФР, чтобы ЕНВД стал равным нулю. Если по итогам года платёж для ПФР сохраняется, то для уменьшения можно выбирать другие промежутки времени.

Для ИП работодателя можно пользоваться аналогичным порядком действий.

Уплаченный ЕНВД потом никто не вернёт, поэтому так важно свести к минимуму остальные налоговые платежи. Лишние средства перечислять в ПФР заранее не надо, в этом просто нет никакого смысла. Лучше использовать свободные финансы для извлечения дополнительной прибыли или решения других производственных задач.

Какие еще особенности могут быть

Единый налог на вменённый доход платят те компании и предприниматели, которые занимаются определёнными видами деятельности. Это касается и конкретных услуг с товарами, и обслуживания населения в равной степени. Каждый регион самостоятельно определяет, какие именно направления работы попадают под действие ЕНВД в том или ином случае. Важный фактор – экономические особенности местности.

Главная особенность – выплата не с фактического дохода, а только с предполагаемой прибыли. При этом сама выплата остаётся фиксированной, на неё может влиять разве что текущее место расположения.

Размер выручки не имеет значения – при переходе на ЕНВД выплачивать средства обязаны все. Уплата сбора остаётся обязательным требованием даже для периодов, когда контрактов и сделок вообще не было. Исключения делают, только если деятельность приостанавливали по уважительным причинам, что требует дополнительных доказательств. Наличие документальных подтверждений становится важным условием.

Для решения вопроса рекомендуется учитывать следующие факторы:

- Наличие или отсутствие работников у ИП. Если режимы совмещаются, важно оценить, какие именно подчинённые заняты в каком виде деятельности. Это важно для учёта сборов, которые действуют в отношении ИП.

- Применяемый режим, совмещается ли сразу несколько вариантов.

- Дата, когда уплачивают фиксированные взносы.

- Фактически перечисленные суммы по фиксированным взносам.

Дополнительная информация

В расчёт уплачивают только то, что было перечислено фактически. Если взнос не уплачен – о нём забывают, пока эта ситуация не будет исправлены.

Нельзя будет учесть то, что будет больше установленной годовой суммы. Это касается даже тех ситуаций, когда сам ИП решает перечислить больше. Исчисленные и уплаченные взносы – понятия, которые похожи друг на друга, но важно не запутаться между ними. Исчисленные суммы по-другому называются учётными. Второе понятие касается сумм, которые были перечислены фактически.

Порядок расчёта взносов для ИП устанавливается в №212-ФЗ от 2009 года. Квартальный или помесячный расчёт в этом случае не предусмотрены. Надо платить только за год в целом. При этом нельзя просто так выплатить денег больше, чем указано первоначально.

Далее обязательно контролируются даты перечисления. Есть только общие даты для фиксированных перечислений, которые и служат ограничением.

При УСН предприниматели могут перечислять произвольные суммы на протяжении всего года. Или выбрать какой-то определённый момент, когда переводится вся сумма целиком. ИП сами выбирают порядок, который был бы для них самым удобным. Уменьшение тоже производится за период, когда деньги точно уплачены. Если какая-то часть осталось неучтённой – её нельзя переносить на будущий год.

Порядок учёта фиксированных взносов не зависит от того, есть у предпринимателя сотрудники или нет. Нужна только дата фактического перечисления полной суммы.

Допускается снижение не только на сами взносы, но и на другие показатели:

- Выплаченные больничные.

- Договоры добровольного личного страхования.

Главное – чтобы уменьшение не превышало 50%.

Если сотрудников нанимают в течение года, то предприниматель лишается права полностью уменьшать налог. Это требование всегда действует.

Полезное видео

Дополнительная информация по теме статьи в видео:

ЕНВД, или вмененка, как ее называют в народе, используется предпринимателями, как удобный способ уплаты налогов всего одним единственным платежом. Вместо того, чтобы платить НДС, налог на прибыль и имущество, ИП осуществляет один единственный заранее установленный для его вида деятельности платеж четыре раза в год.

Тем не менее, ни один вид налогообложения для ИП не отменяет обязательных страховых и пенсионных выплат, как за самого индивидуального предпринимателя, так и за своих работников. При этом, для ЕНВД действует своя система расчета выплат в Пенсионный фонд, которая отличается от других. В ежеквартальный платеж предпринимателя на ЕНВД уже включен НДС, НДФЛ и налог на имущество.

Формула расчета 1 % платежа в ПФР

Как посчитать налоги с дохода свыше 300 000 рублей

Так как ИП на ЕНВД должны платить фиксированный налог, Налоговый кодекс РФ не обязывает их фиксировать реальный доход, подтверждать его документами, предоставлять эти данные в декларации, иметь кассовое оборудование, если не осуществляется розничная продажа и пр.

Когда выручка предпринимателя превышает 300 тыс. руб.*, к списку налоговых сборов присоединяются страховые и пенсионные взносы. Причем это касается не только предпринимателей на ЕНВД, но и на УСН и всех остальных. Взнос 1 процент в ПФР для ИП добавляется к основному (в 2019 г. — 29 354 руб.) в том случае, если идет превышение 300 000 тыс. у ИП 2019 году.

Как понять, что доход превышает эту сумму? Предпринимателям на ЕНВД насчитывают вмененный доход, по которому считается налогообложение один раз в квартал. То есть, например, у ИП есть точка по продаже носков. Ему налоговики насчитали вмененный доход 70 тыс. руб. в квартал. С этих денег он и будет выплачивать налог. При этом, если посчитать годовой вмененный доход, то получается 70 тыс. руб. х на 4 квартала = 280 тыс. руб. В таком случае, 1 % в Пенсионный Фонд не оплачивается. Если сумма дохода за четыре квартала превышает 300 тыс. руб., налог оплачивается.

На ЕНВД

Как посчитать доход свыше 300000 ИП на ЕНВД и патенте? Тут все просто: расчет 1 % в ПФР для ИП на ЕНВД и ПСН происходит по общей формуле.

Вмененный квартальный доход умножается на четыре квартала. Получается годовой доход. Годовой доход минус 300 тыс. руб. дает ту сумму, которая подлежит дополнительному налогообложению. Теперь ее умножают на 1 %, и получается сумма, подлежащая к оплате.

Для большей ясности можно взять калькулятор и рассчитать на примере. Допустим, вмененный доход составляет 100 тыс. руб. Умножив его на четыре квартала, получается 400 тыс. руб. От 400 тыс. руб. отнять 300 тыс. руб., получается 100 тыс. руб., подпадающих под закон 1 %. Умножив 100 тыс. руб. на 1 %, получится 1000 руб. дополнительного налога.

Обратите внимание! Для тех, кто по каким-либо причинам забыл или не знает сумму своего вмененного дохода, его можно посмотреть в декларации по ЕНВД в строке № 100. Также его можно посчитать самостоятельно.

Схема расчета вмененного дохода для ЕНВД

При УСН

Примерно такая же картина с превышением 300000 руб. для ИП на УСН. Согласно упрощенной системе, оплате подлежат 6 % от дохода либо 15 % от чистого дохода («Доходы минус Расходы»). Как же посчитать доход ИП свыше 300 000 на упрощенке? Тут действует все та же формула, что и на ЕНВД.

Допустим, предприниматель за год заработал 1 млн руб. без вычета расходов. В случае обложения по системе 6 % предприниматель отнимает от дохода 300 тыс. руб., в примере это 1 млн руб., и эту сумму умножает на 1 %. Получается (1 000 000 руб. — 300 000 руб.) х 1 % = 7000 руб., которые предприниматель перечислит на счет ПФР.

Важно! Если ИП осуществляет платежи по упрощенке «Доходы минус Расходы», то сначала от суммарного дохода вычитаются расходы и уже от этой суммы отнимается 300 000 и умножается на 1 %. Если эта сумма меньше 300 000, то дополнительный налог не оплачивается.

Оплата страховых взносов при превышении 300 тыс. руб.

Такая же история состоит и с обязательными страховыми взносами на медицинское страхование, которые, так же, как и пенсионные, оплачивает каждый предприниматель независимо от системы налогообложения. Алгоритм расчета будет абсолютно таким же. От суммы годового дохода отнимается 300 000, а полученное значение умножается на 1 %.

Важно! Законом предусматривается максимально возможная сумма уплаты однопроцентного налога. Для любого режима налогообложения сумма 1 % налога не может превышать 234 832 руб. Если по подсчетам сумма выходит больше, то ИП оплачивает только максимально установленную сумму.

Фиксированные платежи ИП и максимальная ставка на 1 % на 2019-2020 гг.

Нужно ли платить 1 % в ПФР

Для ИП уже предусмотрены обязательные пенсионные платежи с немаленькой суммой. В 2019 г. предпринимателям за себя придется внести 36 238 руб., а в 2020 г. еще больше, но взнос в 1 % при доходе свыше 300 000 обязателен для всех ИП независимо от обстоятельств и вида деятельности.

В случае просрочки платежа ИП начисляются пени, которое составляет 1/300 часть от облагаемой суммы за каждый день просрочки. Таким образом, просрочив платеж на 30 дней, предприниматель заплатит вдвойне.

Важно! При уплате однопроцентного налога в 2017 г. нужно было применять отдельный КБК. Теперь оплачивать нужно не вместе с обязательными пенсионными отчислениями, а по отдельной квитанции с актуальным КБК, который при переходе на новый финансовый год может меняться, поэтому его лучше уточнить онлайн на сайте Федеральной налоговой службы.

Актуальные на 2019 г. коды КБК для ИП на ЕНВД при оплате пенсионных взносов, 1 % налога, пени и штрафов

Сроки уплаты

Часто происходят недоразумения. Многие ИП при открытии своего дела до конца не ознакомлены с вменяемыми им налоговыми ставками и сроками их оплаты, из-за чего в дальнейшем приходят квитанция на оплату огромных сумм. Чтобы этого не было, нужно уплачивать все вовремя. В 2019 г. оплата налоговых сборов в российских регионах перенесена с первого апреля на первое июля, тогда как пенсионные и страховые взносы за себя должны быть оплачены не позднее последнего рабочего дня календарного года, то есть 31 декабря.

Сроки уплаты взносов ИП в 2019 г.

Можно ли платить 1 % постепенно

Да, как уже сказано выше, за предыдущий год предприниматель должен заплатить не 1-го апреля, а до 1-го июля. Таким образом, никто не окажется против, если бизнесмен будет постепенно вносить оплату. Например, если по итогам первого квартала доход превысил отметку в 300 тыс. руб., можно смело платить, ведь постепенная уплата поможет снизить налоговую нагрузку в будущем.

К сведению! В 2019 г. сроки ежеквартальной отчетности и уплаты налогов определены 25 числом последнего месяца квартала, в этот же день можно производить оплату 1 % ПФР. Последние месяцы квартала считаются от января — 25 апреля, 25 июля, 25 октября и конец декабря.

Есть ли отличия при наличии сотрудников

Как известно, на ЕНВД ИП может работать как самостоятельно, так и нанимать сотрудников. При этом их число не должно превышать 100 человек, иначе придется переходить на другую систему налогообложения.

Как только предприниматель берет на работу сотрудника, он обязан зарегистрироваться в ПФР как работодатель-страхователь. ИП будет оплачивать такие страховые взносы, как:

- пенсионные;

- медицинские;

- на временную нетрудоспособность;

- при возникновении несчастных случаев;

- по беременности и родам.

С наймом сотрудника все эти взносы ложатся на плечи ИП. Тем не менее, не все так плохо. При наличии сотрудников предприниматель может применить льготу 1 % с закона 300 тысяч для ИП и не выплачивать дополнительный взнос.

*Цены указаны на июль 2019 г.

Здравствуйте!В этой статье мы обсудим способы уменьшения вмененного налога ИП в 2020 году.

Сегодня вы узнаете:

- На что возможно снизить ЕНВД;

- Как происходит уменьшение на страховые взносы;

- Какие актуальны ограничения.

Содержание

- ЕНВД

- Уменьшение ЕНВД

- Как формируется вычет

- Размер вычета

- Уменьшение ЕНВД для ИП без работников

- Уменьшение ЕНВД для ИП с работниками

- Уменьшение ЕНВД за счет физических показателей

- Величина налога зависит не от прибыли, а от специфики деятельности ИП и различных физических параметров (рабочая площадь, количество сотрудников);

- При расчете налога применяются повышающие коэффициенты, зависящие от экономики в стране, в отдельном регионе;

- Уплата производится ежеквартально, до 25 числа первого месяца в следующем квартале;

- ИП освобожден от налога на доходы физического лица, на имущество и НДС.

Налоговый Кодекс разрешает снижение ЕНВД на размер страховых взносов, уплаченных бизнесменом в государственные фонды (ПФР и ФСС).

Все нормы закона, касающиеся ЕНВД прописаны в статье 26 НК РФ.

Уменьшение ЕНВД

Прежде чем производить уменьшение, ЕНВД нужно рассчитать. Налоговая база и вмененный доход не уменьшаются. Снижение итоговой суммы возможно уже после окончательного расчета, и зависит оно от страховых выплат предпринимателя.

| Основание для вычета | Максимальный вычет | |

| Самозанятый ИП | Минимальные обязательные взносы в ФСС и ПФ | 100% |

| ИП-работодатель | Страховые взносы за сотрудников, взносы ИП за себя | 50% суммы налога |

Как формируется вычет

При уменьшении учитываются отчисления, сделанные в рамках квартала, за который уплачивается налог. Проще говоря, взносы, совершенные в первом квартале, пойдут на снижение налога в том же первом квартале.

Не имеет значения, когда страховые взносы были начислены, во внимание берется дата, когда они были оплачены.

Стоит учитывать и другие нюансы:

- На сокращение суммы налога идут только взносы, начисленные предпринимателю, когда он являлся плательщиком ЕНВД. Например, ИП перешел на вмененку в середине квартала. Взносы, начисленные ему в первой половине периода, до того, как он подал заявление о применении ЕНВД, не будут учитываться в формировании вычета.

- Вычет формируют только взносы, оплаченные согласно законодательству. То есть ошибочная переплата учитываться не будет.

- Дополнительное добровольное страхование ИП не рассматривается.

В общей сложности ИП может сэкономить на налоге за счет:

- Собственное пенсионное страхование – 29 354 рубля при доходе до 300 000 рублей в год и 1% от дохода, выше этой границы.

- Собственное медицинское страхование – 6 884 рубля.

- Страховые взносы за работников.

- Дни нетрудоспособности и иные пособия, оплачиваемые из средств работодателя (первые три дня больничного).

Размер вычета

Самозанятый ИП имеет шанс сократить сумму налога на все обязательные страховые взносы вплоть до 100% от самого налога.

ИП, имеющий статус работодателя, совершает больше взносов, на которые можно уменьшить ЕНВД (он платит не только за себя, но и за сотрудников), но закон не позволяет ему снизить налог более чем на 50%.

Если сумма, уплаченная предпринимателем в ФМОС и ПФР, превысила квартальный ЕНВД, никакого перерасчета на следующий период не последует.

Пример. Ежеквартально ЕНВД самозанятого ИП составляет 18 000 рублей. В первом квартале ИП перечислил в налоговую страховые взносы в размере 23 000 рублей. Он может свести налог к нулю: 18 000 — 23 000 = -5 000 руб. Превышающие вычет 5000 рублей на следующий квартал не переносятся. Именно поэтому столь важно грамотно делить на периоды все страховые взносы.

Уменьшение ЕНВД для ИП без работников

Предпринимателю без наемных работников можно полностью сократить налог на сумму уплаченных взносов, процедура совершенно законна, даже если в итоге ЕНВД будет сведен к нулю.

ЕНВД у предпринимателя без наемных сотрудников может быть уменьшен на взносы за себя, которые он обязан уплачивать на пенсионное и медицинское страхование.

Чтобы равномерно сократить свои расходы, самозанятому индивидуальному предпринимателю нужно уплачивать взносы на страхование дробно, ежеквартально. То есть разбить их на четыре приблизительно равные части и оплачивать их ежеквартально.

В итоге бизнесмен без наемных сотрудников раз в квартал должен уплатить 7 338.50 рублей на пенсионное страхование и 1 721 рубль на медицинское.

Разделение страховых взносов на кварталы необходимо, когда сумму налога можно приблизить к нулю.

Пример. При ежегодных страховых взносах 36 238 руб. самозанятый ИП должен платить 10 000 руб. налога раз в квартал. Если он забудет разделить страховые взносы и оплатит их за раз, к, примеру, в 4-ом квартале, то, в этом случае, в трех кварталах он потратит на налоги по 10 000 руб., а в четвертом, после совершения взносов на 36 238 руб., он будет иметь право вычесть их из налога по ЕНВД за этот квартал, сведя налог к нулю. Таким образом, предприниматель за 2020 год заплатит: (10 000 * 3) + 36 238 = 66 238 руб. Но если бы он решил платить страховые взносы, равными долями, по 9 059,50 руб. в квартал и каждый раз уменьшать на них ЕНВД до 940,50 руб., то за год он бы потратил (940,50 * 4) + (9 059,50 *4) = 40 000 руб.

Для наглядности представим этот пример в виде таблицы:

| Временный интервал | Вариант 1 | Вариант 2 | ||

| Период | ЕНВД (руб.) | Страховые взносы (руб.) | ЕНВД (руб.) | Страховые взносы (руб.) |

| 1 квартал | 10 000 | 0 | 940,50 | 9 059,50 |

| 2 квартал | 10 000 | 0 | 940,50 | 9 059,50 |

| 3 квартал | 10 000 | 0 | 940,50 | 9 059,50 |

| 4 квартал | 0 | 36 238 | 940,50 | 9 059,50 |

| Итого за 2018 год: | 66 238 руб. | 40 000 руб. | ||

Уменьшение ЕНВД для ИП с работниками

ИП с наемными работниками может уменьшить налог наполовину за счет страховых взносов за сотрудников и за себя. То есть, даже если взносы за сотрудников по сумме перекрывают налог полностью, 50% от него работодателю придется заплатить в любом случае.

До 1 января 2017 года взносы ИП-работодателя за себя не учитывались, но теперь, в сумму уменьшения с работниками идут все страховые взносы.

Пример. Сумма ЕНВД для ИП с наемным сотрудником равна 23 000 руб. Страховые взносы за работников – 11 000 руб., за себя – 9 059,50 руб. ИП-работодатель может уменьшить сумму налога не более чем на 50%, а значит в любом случае ему придется заплатить 11 500 руб. Получается, что он сможет вычесть из ЕНВД 11 000 руб. взносов за работника и оставшиеся 500 руб. из собственных фиксированных страховых платежей.

Важно понимать, что работодателем ИП в данном случае будет считаться не с момента заключения трудового договора с сотрудником, а с момента выплаты первой зарплаты.

Например, индивидуальный предприниматель на ЕНВД берет на работу первого сотрудника 22 июня. Первая заработная плата будет выплачена 10 июля. Значит второй квартал (апрель, май, июнь), как и первый, ИП будет признан самозанятым, и сможет уменьшить ЕНВД на 100% взносов за себя. В третьем квартале ИП уже приобретает статус работодателя.

Уменьшение ЕНВД за счет физических показателей

Другой способ уменьшить сумму вмененного налога – сократить физические показатели своей деятельности.

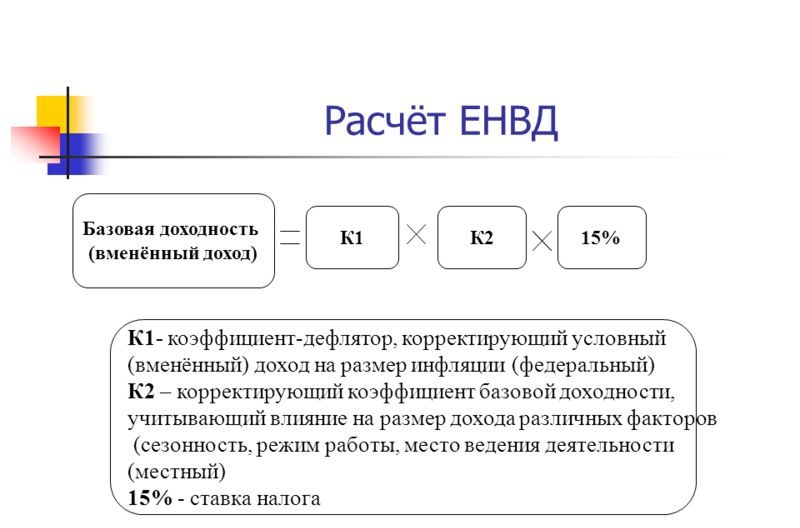

Напомним, что ЕНВД рассчитывается по формуле: размер базового дохода * физический показатель * повышающий коэффициент №1 * повышающий коэффициент №2 * 15%

Что из слагаемых данной формулы может изменить ИП, чтобы уменьшить налог?

| Составляющая налога | Откуда берется | Возможно ли изменить |

| Базовый доход | Постоянная величина, зависимая от вида деятельности. Значение указано в налоговом кодексе | — |

| Физические показатели | Зависят от рода деятельности. Например: количество сотрудников, торговая площадь | + |

| Коэффициент №1 | Ежегодно устанавливается государством | — |

| Коэффициент №2 | Устанавливается региональными властями | — |

| Процентная ставка | Фиксирована и сейчас составляет 15% | — |

Теперь становится ясно, что если все страховые взносы ИП оплачивает ежеквартально и уменьшает на них ЕНВД, но налог все равно остается непосильной ношей, необходимо браться за физические показатели, утяжеляющие налоговое бремя. Доступные для изменения параметры зависят от сферы деятельности предпринимателя.

- Торговая площадь. Иногда владельцу магазина лучше отдать лишнюю площадь под склад или служебное помещение (от их размеров налог не зависит). При этом важно после реорганизации пригласить на торговую точку инспектора, чтобы тот подтвердил и зафиксировал все изменения. После этого можно смело подавать в налоговую новый расчет ЕНВД.

- Наемные сотрудники. Во многих видах деятельности сумма ЕНВД зависит от числа работников на предприятии. Уменьшить их количество вовсе не всегда означает увольнение. Часть сотрудников можно перевести на другое юридическое лицо или на другой вид деятельности (ведь ИП имеет право вести несколько направлений бизнеса и по каждому сдавать отдельную налоговую декларацию).

Опытные бизнесмены советуют и другие хитрости по уменьшению ЕНВД. Например, грамотное совмещение ЕНВД с УСН или ОСНО может обернуться в пользу предпринимателя.

ИП должен рассчитать все возможные комбинации или обратиться за соответствующей помощью к специалисту. Не стоит экономить на том, что в будущем поможет сократить расходы, тем более, если эти расходы – это налоги – самые неприятные и нелюбимые траты всех бизнесменов.

- УСН «Доходы» в 2020 году: как отчитываться и сколько платить

- Субсидии на развитие предпринимательства

- Как уменьшить налог УСН

Справочная / УСН

Как уменьшить УСН и ЕНВД на страховые взносы

Налог уменьшается только на УСН «Доходы» и ЕНВД. На УСН «Доходы минус расходы» страховые взносы учитываются в расходах, а не уменьшают налог. А на стоимость патента взносы вообще не влияют.

Платите взносы за ИП и сотрудников

Взносы, которые уменьшают налог:

- Страховые взносы ИП за себя: фиксированная часть и 1% от дохода свыше 300 тысяч рублей;

- Взносы за сотрудников на пенсионное, медицинское и социальное страхование в налоговую и на травматизм в ФСС;

- Больничные сотруднику за первые три дня.

Сдавайте отчётность в три клика

Эльба подходит ИП и ООО. Сервис подготовит налоговую декларацию, рассчитает налог и уменьшит его на страховые взносы.

Проверяйте даты платежей

Учитывайте взносы, которые заплатили в том же периоде, за который считаете налог. На УСН — с 1 января до конца прошедшего квартала, а на ЕНВД — в течение одного квартала.

При расчёте УСН за год и ЕНВД за 4 квартал учитывайте:

- На УСН — взносы, которые заплатили с 1 января по 31 декабря,

- На ЕНВД — взносы, которые заплатили с 1 октября по 31 декабря.

Соблюдайте ограничения

ИП без сотрудников уменьшают налог полностью, а ИП с сотрудниками и все ООО — только наполовину.

Пример про ИП на УСН без сотрудников

Андрей заработал 400 тысяч рублей за первое полугодие.

Налог УСН = 400 тысяч х 6% = 24 тысяч рублей

Из этой суммы Андрей вычел страховые взносы, которые заплатил в марте и июне — всего 27 990 рублей. Получилось, что УСН за полугодие равен нулю, и платить его не нужно. Да, и такое бывает:)

Если бы Андрей был на ЕНВД, то сделал бы то же самое — только со взносами, которые заплатил в течение квартала, а не всего полугодия.

Пример про ИП на УСН с сотрудниками

С начала года до конца июня Оксана заработала 800 тысяч рублей и заплатила 50 тысяч рублей взносов — за себя и за одного сотрудника.

Налог УСН = 800 тысяч рублей х 6% = 48 тысяч рублей

У неё есть сотрудники, поэтому она может уменьшить налог только наполовину. В итоге УСН за полугодие получился 24 тысячи рублей.

Частые вопросы

Чтобы уменьшить налог, обязательно платить взносы поквартально?

Для ЕНВД это важно, потому что вы считаете налог за каждый квартал отдельно. Поэтому придётся заплатить налог полностью, если в каком-то квартале вы не перечислили взносы.

УСН считается по другой схеме. Несмотря на то, что перечислять налог нужно раз в три месяца, вы всегда считаете его с начала календарного года до конца квартала. Во втором квартале — за период с 1 января по 30 июня. Поэтому можете учесть страховые взносы, которые заплатили в то же время.

Я смогу уменьшить налог, если заплачу взносы в конце года?

Окончательный расчёт налога УСН происходит, когда год закончился. Поэтому вы можете уменьшить его на взносы, которые заплатили в любой момент в течение года.

Но если вы заплатите все взносы в последнем квартале, может возникнуть переплата из-за того, что весь год вы платили налог полностью, а потом уменьшили его на страховые взносы. Такая переплата автоматически учитывается в счёт следующих платежей по налогу УСН или возвращается вам по заявлению.

С ЕНВД такая штука не пройдёт: если вы заплатите все взносы в конце года, то уменьшите только налог за 4 квартал.

Если сумма взносов, которую я уже заплатил, больше рассчитанного налога, смогу ли я учесть остаток потом?

На УСН — да, но только в рамках календарного года. Не получилось учесть все взносы во втором квартале — учитывайте в третьем, не получилось в третьем — учитывайте при расчёте УСН за год. А всё, что осталось после уменьшения годового налога, сгорает.

На ЕНВД неучтённые взносы не переносятся на потом. Всё, что было в рамках одного квартала, останется в этом квартале.

Если я заплатил взносы не вовремя, например, в мае — за прошлый год, смогу ли я уменьшить на них налог?

Да, но вы уменьшите налог за этот год, а не за прошлый. Без разницы, за какой период вы платите. Важна дата, когда вы перечислили деньги. Поэтому учитывайте взносы, которые вы заплатили в мае, при расчёте налога за 2 квартал. Даже если это платёж за прошлый или позапрошлый год.

Важно: на пени и штрафы по взносам нельзя уменьшать налог.

Я совмещаю УСН и ЕНВД. Как учитывать страховые взносы?

Взносы за ИП распределяйте между УСН и ЕНВД пропорционально доходам. ИП без сотрудников Минфин разрешает полностью уменьшить один из налогов. Какой — решать вам.

Например, вы заработали 100 тысяч от бизнеса на ЕНВД и 300 тысяч — от бизнеса на УСН. Заплатили 10 тысяч рублей взносов за ИП. Уменьшайте ЕНВД на 2 500 рублей или 25% от суммы взносов, остаток учитывайте в налоге УСН.

Взносы за сотрудников учитывайте в налоге того бизнеса, в котором они заняты. Налог УСН можно уменьшать только на взносы за сотрудников, которые работают в деятельности по УСН. И так же с ЕНВД.

Важно: следите, чтобы общая сумма к уменьшению не превышала суммы уплаченных страховых взносов.

На сколько я могу уменьшить налог, если нанял или уволил работников в середине года?

Вспомним правило: ИП с сотрудниками уменьшают налог только наполовину, а те, которые работают в одиночку, — полностью.

На ЕНВД применяйте это правило с того квартала, когда наняли сотрудника, и со следующего квартала после его увольнения.

Евгений работал один, а в мае нанял первого сотрудника. Он полностью уменьшил на страховые взносы налог за 1 квартал. Во 2 квартале так сделать уже не получится, потому что у него появился сотрудник. Поэтому ЕНВД за 2 квартал он уменьшает только наполовину.

А Алёна, наоборот, уволила всех сотрудников в марте. В 1 квартале она не могла уменьшить налог полностью, зато может это сделать при расчёте ЕНВД за 2 квартал.

Если вы на УСН и уволили сотрудника, то сможете полностью уменьшать налог на взносы только со следующего года. А до конца этого года соблюдайте ограничение — 50% от суммы налога. Если вы наняли сотрудника в середине года, сразу же считайте налог с учётом ограничения.

Кристина — ИП на УСН и полгода работала одна. В июне поняла, что без помощи не обойтись, и наняла сотрудника. Вот как она считает налог.

Кристина заработала 100 тысяч рублей, заплатила страховых взносов 7 000 рублей. Налог 6 000 рублей полностью уменьшается на страховые взносы, и Кристина не платит УСН в 1 квартале.

Во 2 квартале Кристина заработала 150 тысяч рублей. Прибавим к ним доход 1 квартала и посчитаем налог: (100 тысяч + 150 тысяч) х 6% = 15 тысяч рублей. Страховые взносы, которые Кристина заплатила в 1 и 2 квартале, — 20 тысяч рублей, за себя и нанятого в июне сотрудника. Раз она наняла сотрудника, то уменьшает налог только наполовину. Получается, что ей нужно заплатить 7 500 налога УСН по итогам первого полугодия.

Уменьшение налога на сумму обязательных страховых взносов – право всех предприятий и ИП, которые пользуются системой ЕНВД. Многие налогоплательщики не знают о такой возможности. Либо пользуются сведениями, которые давно устарели.

Какими способами можно уменьшить

Бесплатно по России

Неважно, оплачены ли взносы за текущий период. Например, компания рассчиталась в октябре за сентябрь. В этом же месяце перечисляются обязательные взносы за июнь. Тогда налог на четвёртый квартал уменьшается, вполне законно.

Основа – только исчисленные обязательные взносы. Не важно, какими были переплаты, существуют ли они вообще.

Максимум на 50% можно снижать сумму для ИП с работниками. Здесь другие показатели тоже не играют роли.

Ограничения

346.32 НК РФ устанавливает некоторые особенности, связанные с данным процессом. В некоторых ситуациях уменьшение ЕНВД на страховые взносы происходит не больше, чем наполовину.

Рассмотрим пример.

- Компания состоит на учёте в налоговом органе по месту текущего нахождения.

- Обязательно проходит уплата соответствующих страховых взносов.

- В соседнем городском округе ведётся деятельность, которая облагается ЕНВД. С соответствующей ролью компания и там поставлена на учёт в контролирующих органах.

- Когда рассчитывают страховые взносы, компания имеет право учесть их суммы, которые выплачены там, где компания реально находится в настоящий момент.

Что относят к страховым взносам

На 2020 год выделяют две категории, к одной из которых могут относиться страховые взносы. Есть фиксированная сумма, которая остаётся одинаковой для всех предпринимателей. На показатель не влияет даже сфера деятельности.

- Медицинское страхование, составляющее почти 7 000 рублей.

- Обязательное пенсионное страхование, 29 500 рублей.

36 200 рублей – общая сумма взносов для предприятий, выручка которых не превышает отметку в 300 тысяч рублей. В сумму взноса добавляется 1% от разницы, если прибыль предприятия становится больше. Но такие способы расчёта применяются только по отношению к пенсионному страхованию. Предприниматель со статусом ИП платит за себя. Взносы за работников тоже отдельно контролируются законодательством.

Обычно расчётный доход у ИП ниже реальной прибыли. При системе ПСН действуют примерно те же правила. Из-за игнорирования предпринимательских расходов первоначальные взносы часто оказываются самыми большими.

Тарифы

В статье 425 НК РФ указаны базовые тарифы, которые применяются по отношению ко всем ИП. Это касается и тех, кто применяет ЕНВД. Они составляют:

- 22% — по отношению к выплатам, которые не превышают величину для исчисления взносов на ОПС.

- 10% — с выплат, которые указанную величину превышают.

Класс профессионального риска по той или иной деятельности определяет, какими будут выплаты по взносам на защиту от несчастных случаев на производстве. Для ИП действует дополнительный платёж, который направляют в ПФР. 8-кратный фиксированный платёж за год – такую сумму не должны превышать все взносы, которые выплачиваются тем или иным предпринимателем.

Выгодная плата

Если ИП не содержит работников, то можно применять самые простые советы:

- Страховые взносы «за себя» перечисляются в конце каждого квартала.

- Иногда по состоянию к концу отчётного периода цифры превышают 300 тысяч рублей.

Тогда надо предварительно сделать расчет, сколько ЕНВД точно остаётся к оплате. Потом перечисляются деньги в ПФР, чтобы ЕНВД стал равным нулю. Если по итогам года платёж для ПФР сохраняется, то для уменьшения можно выбирать другие промежутки времени.

Для ИП работодателя можно пользоваться аналогичным порядком действий.

Уплаченный ЕНВД потом никто не вернёт, поэтому так важно свести к минимуму остальные налоговые платежи. Лишние средства перечислять в ПФР заранее не надо, в этом просто нет никакого смысла. Лучше использовать свободные финансы для извлечения дополнительной прибыли или решения других производственных задач.

Какие еще особенности могут быть

Единый налог на вменённый доход платят те компании и предприниматели, которые занимаются определёнными видами деятельности. Это касается и конкретных услуг с товарами, и обслуживания населения в равной степени. Каждый регион самостоятельно определяет, какие именно направления работы попадают под действие ЕНВД в том или ином случае. Важный фактор – экономические особенности местности.

Главная особенность – выплата не с фактического дохода, а только с предполагаемой прибыли. При этом сама выплата остаётся фиксированной, на неё может влиять разве что текущее место расположения.

Размер выручки не имеет значения – при переходе на ЕНВД выплачивать средства обязаны все. Уплата сбора остаётся обязательным требованием даже для периодов, когда контрактов и сделок вообще не было. Исключения делают, только если деятельность приостанавливали по уважительным причинам, что требует дополнительных доказательств. Наличие документальных подтверждений становится важным условием.

Для решения вопроса рекомендуется учитывать следующие факторы:

- Наличие или отсутствие работников у ИП. Если режимы совмещаются, важно оценить, какие именно подчинённые заняты в каком виде деятельности. Это важно для учёта сборов, которые действуют в отношении ИП.

- Применяемый режим, совмещается ли сразу несколько вариантов.

- Дата, когда уплачивают фиксированные взносы.

- Фактически перечисленные суммы по фиксированным взносам.

Дополнительная информация

В расчёт уплачивают только то, что было перечислено фактически. Если взнос не уплачен – о нём забывают, пока эта ситуация не будет исправлены.

Нельзя будет учесть то, что будет больше установленной годовой суммы. Это касается даже тех ситуаций, когда сам ИП решает перечислить больше. Исчисленные и уплаченные взносы – понятия, которые похожи друг на друга, но важно не запутаться между ними. Исчисленные суммы по-другому называются учётными. Второе понятие касается сумм, которые были перечислены фактически.

Порядок расчёта взносов для ИП устанавливается в №212-ФЗ от 2009 года. Квартальный или помесячный расчёт в этом случае не предусмотрены. Надо платить только за год в целом. При этом нельзя просто так выплатить денег больше, чем указано первоначально.

Далее обязательно контролируются даты перечисления. Есть только общие даты для фиксированных перечислений, которые и служат ограничением.

При УСН предприниматели могут перечислять произвольные суммы на протяжении всего года. Или выбрать какой-то определённый момент, когда переводится вся сумма целиком. ИП сами выбирают порядок, который был бы для них самым удобным. Уменьшение тоже производится за период, когда деньги точно уплачены. Если какая-то часть осталось неучтённой – её нельзя переносить на будущий год.

Порядок учёта фиксированных взносов не зависит от того, есть у предпринимателя сотрудники или нет. Нужна только дата фактического перечисления полной суммы.

Допускается снижение не только на сами взносы, но и на другие показатели:

- Выплаченные больничные.

- Договоры добровольного личного страхования.

Главное – чтобы уменьшение не превышало 50%.

Если сотрудников нанимают в течение года, то предприниматель лишается права полностью уменьшать налог. Это требование всегда действует.

Полезное видео

Дополнительная информация по теме статьи в видео:

Читайте также: