Как направить свою пенсию

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

22 ноября 2019 12:11

Застрахованные лица в системе обязательного пенсионного страхования должны владеть вопросами о своих пенсионных накоплениях, о негосударственных пенсионных фондах и о смене управляющей компании. Есть те, кто вовсе забывает, с каким страховщиком у них заключен договор на управление средствами пенсионных накоплений. Это важный вопрос, который касается каждого, особенно молодых.

Как и где можно узнать данную информацию?

Узнать о своих накоплениях, в том числе о страховщике можно, получив выписку из своего индивидуального лицевого счета на Портале госуслуг, через личный кабинет на сайте ПФР, мобильное приложение ПФР или обратившись в Клиентскую службу ПФР.

Что такое пенсионные накопления и из чего они формируются?

Пенсионные накопления – это средства, которые формируются за счет сумм страховых взносов работодателя, перечисляемых на накопительную пенсию работника в системе обязательного пенсионного страхования и дохода от их инвестирования.

Сегодня работодатели платят страховые взносы по тарифу 22% от фонда оплаты труда работника, из них 6% тарифа - на формирование пенсионных накоплений, а 16% - на формирование страховой пенсии, а могут, по выбору гражданина, все 22% идти на формирование страховой пенсии.

Пенсионные накопления формируются:

- у работающих граждан 1967 года рождения и моложе – за счет страховых взносов работодателя, уплаченных с 2002 по 2013 года.

- у граждан 1966 года рождения и старше - только за счет добровольных взносов в рамках Программы государственного софинансирования пенсионных накоплений, или же за счет направления средств материнского (семейного) капитала на накопительную пенсию. А если гражданин работает, страховые взносы на обязательное пенсионное страхование направляются только на формирование страховой пенсии.

- у мужчин 1953-1966 года рождения и женщин 1957-1966 года рождения, в пользу которых в период с 2002 по 2004 гг. включительно уплачивались страховые взносы на накопительную пенсию. С 2005 года эти отчисления были прекращены в связи с изменениями в законодательстве.

Важно! С 2014 года по 2021 гг. все страховые взносы на обязательное пенсионное страхование, уплачиваемые работодателями за своих работников, в размере тарифа 22% от фонда оплаты труда направляются на формирование страховой пенсии.

Как выбрать вариант пенсионного обеспечения: с накопительной или без?

В 2014 и 2015 годах каждый гражданин 1967 года рождения и моложе имел возможность выбрать для себя вариант пенсионного обеспечения в отношении своих будущих пенсионных накоплений:

- формировать только страховую пенсию;

- формировать страховую и накопительную пенсию одновременно.

В зависимости от выбора варианта пенсионного обеспечения тариф страховых взносов на обязательное пенсионное страхование распределяется следующим образом:

Например: До 2014 года заработная плата работника составляет 25 000 рублей в месяц, работодатель направил на его пенсию сумму от фонда оплаты труда в размере: 25 000 рублей х 22% = 5 500 руб., в том числе по тарифу 6% от фонда оплаты труда 1500 рублей – на формирование накопительной пенсии.

Если застрахованное лицо примет решение формировать только страховую пенсию, то на нее будет направлены все 16% от фонда оплаты труда (4000 рублей).

Гражданам 1966 года рождения и старше выбор варианта пенсионного обеспечения не предоставлялся.

Граждане 1967 года рождения и моложе, сделавшие до 31 декабря 2015 года выбор в пользу формирования страховой и накопительной пенсии в системе ОПС, могут в любой момент отказаться от формирования накопительной пенсии и направить 6 процентов страховых взносов на формирование только страховой пенсии.

В настоящее время право выбора варианта пенсионного обеспечения сохраняют лица 1967 года рождения и моложе, которые с 1 января 2014 года впервые начали трудовую деятельность. До 31 декабря года, в котором истекает пятилетний период данные граждане вправе:

- заключить договор об обязательном пенсионном страховании и обратиться с заявлением о переходе (досрочном) переходе в негосударственный фонд;

- либо обратиться с заявлением о выборе инвестиционного портфеля управляющей компании, расширенного инвестиционного портфеля государственной управляющей компании или инвестиционного портфеля государственных ценных бумаг государственной управляющей компании.

Как выбрать управляющую компанию (УК) или Негосударственный пенсионный фонд (НПФ)?

Всего в регионе открыто лицевых счетов на 414 тыс. зарегистрированных лиц, из которых у 147 тыс. формируются пенсионные накопления.

За 10 месяцев 2019 было принято на территории республики 98 заявлений о смене страховщика. По сравнению с 2017-2018 годами уменьшение втрое. Связано это с тем, что с 2019 года заявление о выборе страховщика (из ПФР в НПФ, из НПФ в ПФР, из НПФ в НПФ) можно подать только лично в территориальном органе ПФР, через законного представителя или через портал госуслуг.

Граждане вправе передавать средства пенсионных накоплений от одного страховщика другому страховщику для инвестирования на финансовом рынке управляющими компаниями. Страховщиками являются:

- Пенсионный фонд Российской Федерации – инвестирует пенсионные накопления через государственную управляющую компанию “Внешэкономбанк” и частные управляющие компании.

- Негосударственный пенсионный фонд (НПФ).

На сегодня всего действуют 18 управляющих компаний и 33 негосударственных пенсионных фондов.

А если средства находятся в негосударственном пенсионном фонде?

Если средства находятся в НПФ в выписке из индивидуального лицевого счета будет указано только в каком именно НПФ формируется накопительная пенсия, а также сумма средств пенсионных накоплений без учета инвестиционного дохода. Точную сумму пенсионных накоплений можно узнать, обратившись в свой Негосударственный пенсионный фонд.

А если средства находятся в государственной управляющей компании?

Если средства пенсионных накоплений формируются в государственной управляющей компании, то актуальную информацию о пенсионных накоплениях и результатах инвестирования можно узнать в сведениях о состоянии индивидуального лицевого счета по форме СЗИ-ИЛС, обратившись в территориальные органы ПФР, в многофункциональный центр, в личном кабинете на сайте ПФР, на Портале госуслуг и через приложение для смартфона “ПФР Электронные сервисы”.

В чем разница между УК и НПФ?

Если пенсионные накопления находятся в доверительном управлении управляющей компании (УК) или государственной управляющей компании (ГУК), то назначение и выплату накопительной пенсии, учет средств пенсионных накоплений и результатов их инвестирования управляющими компаниями осуществляет ПФР.

Если пенсионные накопления находятся в НПФ, то инвестирование и учет пенсионных накоплений, а также назначение и выплату накопительной пенсии осуществляет выбранный гражданином НПФ.

На что нужно обращать внимание при смене страховщика?

Менять страховщика (ПФР или НПФ), управляющую компанию можно ежегодно, подав соответствующее заявление в ближайший территориальный орган ПФР.

Если гражданин будет осуществлять смену страховщика (переход из ПФР в НПФ, НПФ в ПФР, или из НПФ в НПФ) чаще одного раза в пять лет, он может потерять инвестиционный доход, полученный предыдущим страховщиком. При этом если страховщиком гражданина является ПФР, смену управляющей компании или инвестиционного портфеля УК можно производить ежегодно без потери инвестиционного дохода.

Пример 1. Гражданин подавал заявление о переводе средств в НПФ в 2014 году. Заявление подлежит рассмотрению на следующий год, после его подачи. Его заявление было рассмотрено в 2015 году, в этом же году средства пенсионных накоплений были переданы в НПФ.

Следовательно, с этого года и нужно отсчитывать 5 лет. В нашем примере истечение 5 лет произойдет в 2019 году. Таким образом, именно в 2019 году гражданин может написать новое заявление на смену страховщика. Если это условие будет соблюдено, то потери инвестиционного дохода не будет. Если же он подаст заявление на переход в 2020 и заявление будет рассмотрено положительно в 2021 году, то гражданин потеряет доход за 2020 год.

Пример 2. Гражданка подавала заявление о переводе пенсионных накоплений в НПФ в 2012 году. Ее заявление было рассмотрено в 2013 году, в этом же году средства были переданы в управление выбранного НПФ. Следовательно, 5 лет у нее истекло в 2017 году. Наиболее выгодным годом для смены страховщика для нее был 2017 год. Если же она подаст заявление в 2019 году, то потеряет инвестиционный доход за 2018-2019 годы.

До какого срока и как можно подать заявление о смене страховщика?

С 2019 года подать заявления о смене страховщика (ПФР, НПФ) через портал госуслуг, на сайте ПФР или обратившись в территориальный орган ПФР можно будет в течение всего года, но не позднее 1 декабря текущего года.

Если застрахованное лицо до 1 декабря подал в территориальный орган ПФР заявление о смене страховщика, то он может не позднее 31 декабря отказаться от смены страховщика или заменить на другого. В этом случае он должен уведомить ПФР о своем окончательном решении до 31 декабря.

Если гражданин решил сменить страховщика, что ему необходимо для этого предпринять?

Если вы решили перейти из ПФР в НПФ или из одного НПФ в другой НПФ, то вам необходимо оформить два документа:

- - в Пенсионный фонд России подать заявление о переходе;

- - заключить с выбранным НПФ договор об обязательном пенсионном страховании.

При переводе средств пенсионных накоплений из НПФ в ПФР или при смене управляющей компании достаточно только подать заявление в территориальный орган ПФР. Ваши документы будут рассмотрены до 1 марта года, следующего за годом подачи заявления. В срок до 1 апреля будет произведен перевод средств, а к концу апреля информация о переводе отразится в выписке из индивидуального лицевого счета.

Где можно получить информацию уровня доходности УК и НПФ?

Стоит ли гражданам остерегаться мошенников?

Бдительность необходимо проявлять всегда. Сотрудники Пенсионного фонда России никогда не ходят по квартирам и не предлагают оформление каких-либо документов и заявлений. Обращаем внимание граждан на то, что в качестве агентов НПФ могут выступать сотрудники кредитных организаций, страховых или кадровых агентств, салонов мобильной связи. Необходимо проявлять бдительность при открытии счета, оформлении кредитного договора или договора страхования, при покупке мобильного телефона или поиске работы и внимательно изучать все подписываемые документы. Недобросовестные агенты НПФ могут воспользоваться вашим доверием, паролем в Портал госуслуг, невнимательностью и перевести ваши пенсионные накопления. Необходимо помнить, что перевод средств в негосударственный пенсионный фонд, УК – это право, а не обязанность! Не поддавайтесь на уговоры агентов НПФ о том, что ваши пенсионные накопления, находящиеся в ПФР могут пропасть. Они инвестируются через управляющие компании и выплачиваются застрахованным лицам при достижении пенсионного возраста.

В таком случае гражданам заранее надо позаботиться о выплате своих пенсионных накоплений?

Да, особенно это касается граждан предпенсионного возраста, они должны заранее решить, где они намерены оформлять и получать накопительную пенсию. Если пенсионные накопления формируются в негосударственном фонде, то направлять пакет документов для назначения выплаты из средств пенсионных накоплений необходимо в этот НПФ.

Обращение за выплатой за счет средств пенсионных накоплений:

С 2019 года с учетом повышения пенсионного возраста принципиальных изменений в законодательстве о выплате пенсионных накоплений не произойдет. Они по-прежнему будут выплачивать женщинам и мужчинам, достигшим возраста 55 и 60 лет соответственно, даже, если они не будут еще пенсионерами.

Обратиться за выплатой из средств пенсионных накоплений (единовременная выплата, выплата накопительной пенсии, срочная пенсионная выплата, выплата правопреемникам) необходимо к страховщику, у которого формировались пенсионные накопления (ПФР или НПФ).

Если вы уже пенсионер, но ранее не обращались за выплатой пенсионных накоплений и вашим страховщиком является ПФР, то в этом случае можно обратиться с заявлением об установлении соответствующей выплаты либо через личный кабинет гражданина на сайте Пенсионного фонда России www.pfrf.ru, либо лично в территориальный орган ПФР, который назначил пенсию.

Если вы впервые обращаетесь за назначением пенсии, то может быть одновременно назначена страховая пенсия и определен вид выплаты за счет средств пенсионных накоплений. Заявления будут разные.

Средства пенсионных накоплений можно получить в виде:

- Единовременной выплаты – выплачиваются сразу все пенсионные накопления одной суммой. Получатели:

- ü граждане, у которых размер накопительной пенсии составляет 5 процентов и менее по отношению к сумме размера страховой пенсии по старости и размера накопительной пенсии, рассчитанных по состоянию на день назначения накопительной пенсии;

- ü граждане, получающие страховую пенсию по инвалидности или по случаю потери кормильца, либо получающие пенсию по государственному пенсионному обеспечению, которые при достижении общеустановленного пенсионного возраста не приобрели право на страховую пенсию по старости из-за отсутствия необходимого страхового стажа или необходимого количества пенсионных коэффициентов (с учетом переходных положений пенсионной формулы).

Пример 3. Пенсионерка, которой исполнилось 50 лет в 2019 году, обратилась за назначением единовременной выплаты средств пенсионных накоплений. Размер страховой пенсии по старости на дату обращения составлял 14 000 рублей. Общая сумма средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета составляла – 200 000 руб.

Порядок расчета единовременной выплаты средств пенсионных накоплений следующий:

1) Определение размера накопительной пенсии по формуле:

где НП- размер накопительной пенсии;

ПН – сумма средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета.

Т – количество месяцев ожидаемого периода выплаты страховой пенсии по старости, которое в 2019 г. составляет 300 месяцев (25 лет).

НП = 200 000/300 = 666,66 руб. – это размер накопительной пенсии.

2) Определение общего размера страховой пенсии и накопительной пенсии:

14 000руб. размер страховой пенсии + 666,66 руб. размер накопительной пенсии = 14666,66 руб. - общий размер страховой и накопительной пенсий.

3) Определение доли накопительной пенсии в общем размере двух пенсий:

666,66 (накопительная пенсия) делится на 14 666,66 (общий размер страховой пенсии и накопительной пенсии) умножается на 100%= 4,5% - это доля накопительной пенсии.

В данном случае доля накопительной пенсии составила меньше 5 %, что дает право на назначение единовременной выплаты средств пенсионных накоплений.

Пенсионерка получит единовременной выплатой средства пенсионных накоплений в сумме 200 000 рублей.

Если доля накопительной пенсии окажется больше 5%, то застрахованное лицо имеет право на назначение срочной пенсионной выплаты или накопительной пенсии.

- Срочной пенсионной выплаты. Ее продолжительность определяет сам гражданин, но она не может быть меньше 10 лет. Выплачивается при возникновении права на пенсию по старости лицам, сформировавшим пенсионные накопления за счет взносов в рамках Программы государственного софинансирования накопительной пенсии, в том числе взносов работодателя, взносов государства на софинансирование и дохода от их инвестирования, а также за счет средств материнского (семейного) капитала, направленных на формирование будущей пенсии матери, и дохода от их инвестирования.

- Накопительной пенсии – осуществляется ежемесячно и пожизненно. Ее размер рассчитывается исходя из ожидаемого периода выплаты с 2019 года – 21 год (252 месяцев). Чтобы рассчитать ежемесячный размер выплаты, надо общую сумму пенсионных накоплений, учтенную в специальной части индивидуального лицевого счета застрахованного лица, по состоянию на день, с которого назначается выплата, разделить на 252 месяца.

Когда можно обратится за единовременной выплатой за счет средств пенсионных накоплений?

С 2015 года пенсионеру можно обратится за единовременной выплатой за счет средств пенсионных накоплений 1 раз в 5 лет. Если первый раз пенсионеру была назначена единовременная выплата до 2015 года, он может обратиться повторно, не дожидаясь истечения 5 лет. Если же после 2015 года, то повторная выплата осуществляется после истечения 5 лет.

Пример 4. Пенсионеру назначена единовременная выплата в 2014 году. При этом пенсионер является участником Программы государственного софинансирования накопительной пенсии и продолжает уплату добровольных страховых взносов на накопительную пенсию. Обратиться повторно за получением средств пенсионных накоплений он может в любое время. Так, если он обратится в 2019 году, то получит средства, накопленные с 2014 года по текущую дату. Если он и дальше продолжит уплату средств, то повторное обращение может быть не раньше 2024 года, т.е. на него уже будет распространяться 5 летний срок. Об этом важно помнить всем гражданам, которые продолжают формировать накопительную пенсию. Меняя страховщика пенсионных накоплений не чаще чем раз в 5 лет, вы сохраните инвестиционный доход и преумножите свои пенсионные накопления. Получить и проверить информацию о состоянии своего лицевого счета в ПФР можно в любое время, в любом месте через мобильное приложение «ПФР Электронные сервисы», в личном кабинете на сайте ПФР и в Портале госуслуг.

Пенсионные выплаты граждане РФ могут получать разными способами. Такая возможность предусмотрена для удобства пенсионеров. Кому-то удобнее получать пенсию на карточку, кому-то нужно, чтобы деньги приносил домой почтальон. Каждый из способов выплаты пенсионного обеспечения имеет свои плюсы и минусы.

Как определить способ получения пенсии

Бесплатно по России

Узнать, каким способом вам доставят деньги, вы можете посредством:

- Телефонного звонка. Найдите в интернете номер учреждения ПФР по вашему месту жительства. Позвоните по нему и задайте оператору соответствующий вопрос.

- Подачи обращения. Перейдите на официальный сайт ПФР и найдите там раздел «Интернет-приемная». Зайдите в него и заполните все нужные поля. Ответ поступит вам на указанную электронную почту. Недостаток данного способа – ответа придется ждать достаточно долго (обращения граждан рассматриваются в течение месяца).

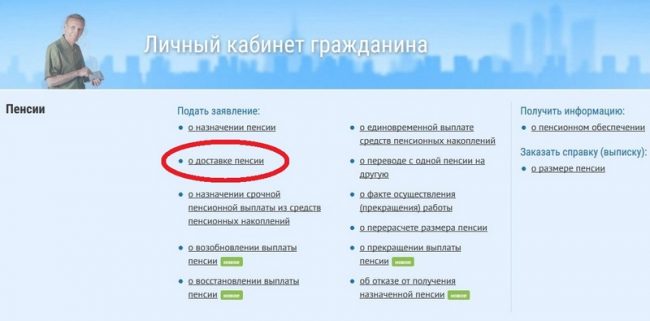

- Личного кабинета на сайте ПФР. Авторизуйтесь в своем аккаунте. Напротив пункта «Способ доставки пенсии» написано, как вы будете получать свои деньги каждый месяц.

Возможные способы получения пенсии

Сегодня в Российской Федерации применяются 3 способа получения.

На дом специализированной службой

Деньги могут доставляться пенсионеру специальной службой. Гражданин имеет право самостоятельно сделать выбор доставочной службы и метод доставки денег. Это может быть:

- получение денег в кассе доставочной фирмы;

- курьером;

- перевод денег на счет гражданина в кредитной компании.

Гражданину нужно самолично или через доверенное лицо посетить учреждение ПФР по месту жительства и подать ходатайство о выборе доставочной службы и метода доставки.

Если гражданин выбрал фирму, с которой у ПФР нет заключенного договора, ходатайство рассматривается до момента, пока не будет заключен соответствующий договор, но не больше 90 дней. Если доставочная служба не захочет заключать договор с ПФР, гражданину нужно будет выбрать другую фирму.

При доставке денег на дом доставочная служба разрабатывает график выполнения этой процедуры и деньги разносят с 3 по 24 число месяца при учете места жительства пенсионера, маршрутов курьеров. Соответственно с данным графиком, каждому получателю пенсий сообщается дата, когда будут предоставлены деньги.

График может изменяться. Об этом служба обязательно уведомит пенсионера не позже, чем за 30 дней до доставки денег. Если россиянина не было дома,, деньги оставляются в ближайшем отделении почты. Забрать их можно до истечения срока доставки, то есть до 24 числа.

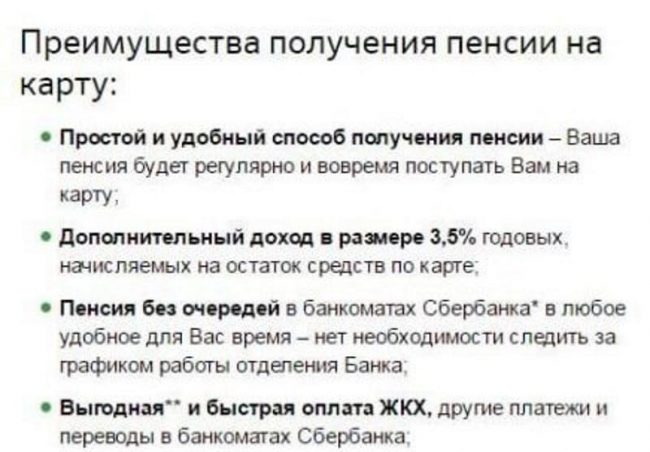

На социальную карту Сбербанка

Чтобы получать пенсионные выплаты на социальную карточку Сбербанка вам требуется соблюсти следующий порядок:

- После назначения пенсии и оформления пенсионной книжки создать карточный счет.

- Вам выдадут карточку, которая прикреплена к нему.

- После этого посетите ПФР и подайте ходатайство, чтобы вам начали перечислять деньги на счет карточки.

Укажите все нужные реквизиты и филиал банка, в котором открывался счет. Реквизиты вы можете узнать в банковском отделении, взяв выписку. Также они могут быть прописаны в договоре на обслуживание счета. Некоторые учреждения Сбербанка сами оповещают ПФР о создании счета для зачисления пенсионных выплат.

Карточка выпускается в срок, не превышающий 10 суток. В столице и Петербурге она делается максимум неделю.

Период действительности социальной карточки Сбербанка составляет 36 месяцев. Дата завершения срока действительности написана на передней части карточки. Вместе с карточкой вам должен быть выдан с PIN-кодом, который запечатан. PIN-код может понадобиться при выполнении операций в терминалах, а также при совершении покупок в магазинах.

На почте

Получение пенсионных выплат через почту России, по сути, ничем не отличается от доставки пенсии по старости на дом курьером. Только в случае с почтой деньги приносит почтальон, а не курьер. Вы также можете забирать деньги самостоятельно в том почтовом отделе, которое вас обслуживает. Выбор способа, которым вы будете получать деньги, остается за вами.

Можно ли изменить способ и счет поступления

Перевести способ доставки пенсионных выплат возможно в любой момент. Для этого нужно подать заявление в учреждение ПФР. Гражданин оповещает ПФР о необходимости изменения способа получения денег посредством того же бланка, что был использован при начальном оформлении пенсии и получении первой выплаты.

При смене способа доставки заявителю нужно написать в ходатайстве персональные данные (фамилия, имя, отчество, гражданская принадлежность, место жительства, данные паспорта, телефонный номер), указать адрес, по которому необходимо доставлять деньги, и новый способ доставки.

Подать ходатайство в ПФР возможно такими методами:

- личный визит в государственное учреждение;

- передача заявления через доверенное лицо;

- отправка заявления через почтовую службу;

- электронная заявка через интернет.

Подача заявления через Сеть считается самым удобным способом. Посредством интернета россиянин может поменять способ доставки денег, не покидая собственной квартиры. Для этого нужно пройти регистрацию на официальном веб-сайте ПФР и подать электронную заявку на смену способа доставки посредством личного кабинета.

Кроме того, поменять способ доставки возможно через портал государственных услуг. Зарегистрировавшись на нем, гражданин может использовать возможности личного кабинета, среди которых есть и подача заявления в ПФР.

В течение 10 суток с даты подачи ходатайства работники государственного учреждения рассматривают его. Через 5 суток они отправляют гражданину извещение о том, что способ доставки пенсионных выплат изменен. Уведомление отправляется на электронную почту, которая была указана в заявлении либо личном кабинете гражданина.

Счет поступления и банк можно изменить, воспользовавшись порталом Госуслуг.

Подробнее о смене способа доставки смотрите в видео:

Как и где можно получать пенсию за другого человека по доверенности

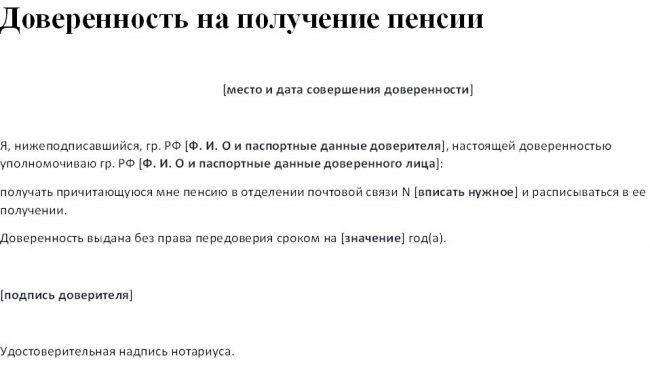

Случается, что гражданин не имеет возможности самостоятельно получать пенсионные выплаты (к примеру, из-за заболевания либо нахождения в другом населенном пункте). В таком случае он может оформить доверенность на другого гражданина.

Доверенность составляется в произвольной форме, однако в ней обязательно должны быть указаны:

- место и дата оформления доверенности;

- информация о пенсионере и доверенном человеке (ФИО, данные паспорта, место жительства);

- полномочия, которыми пенсионер наделяет своего представителя;

- подпись пенсионера, период действительности доверенности.

Документ нужно заверить в нотариальной конторе. Доверенное лицо будет получать деньги тем способом, который выбрал пенсионер при оформлении пенсионных выплат. Для заверения доверенности пенсионеру нужно лично посетить нотариуса с собственным паспортом.

Как получают пенсию в доме престарелых и осужденные граждане

Соответственно со статьей 122 ФЗ «О государственном пенсионном обеспечении», граждане, которые проживают в домах престарелых, получают только 25 процентов от своей пенсии. 75 процентов перечисляются на счет учреждения, в котором они проживают.

Зачисление денег осуществляется учреждением соцзащиты граждан, которое назначает и выплачивает пенсионное обеспечение. 25 процентов от пенсии гражданин получает самолично через отделения связи по ежемесячно составляемым ведомостям либо на свой банковский счет.

Что касается осужденных россиян, то им деньги выплачиваются по месту расположения тюрьмы. Чтобы организовать доставку пенсионных выплат заключенным, руководство тюрьмы отправляет информацию о них в учреждение ПФР.

Деньги доставляются заключенным посредством зачисления на лицевой счет, соответственно со ст. 107 Уголовно-исполнительного кодекса России. На счет заключенных начисляется минимум четверть от предоставленной ПФР суммы. Если заключенному больше 60 лет, он получает минимум половину своей пенсии. Остальные средства удерживаются в пользу исправительного учреждения.

Выбирать нужно тот способ доставки пенсионного обеспечения, который удобен именно для вас. Если вы проживаете около отделения почты, значит, вам проще забирать деньги прямо там, а не ожидать их доставки почтальоном. При наличии банковской карты лучше выбрать зачисление денег прямо на карточку. Так деньги будут моментально приходить вам сразу после предоставления пенсионных выплат ПФР.

Накопительной называется та часть трудовой пенсии, которая формируется на основании пенсионных накоплений.

Они учитываются в специальной части персонального лицевого счета застрахованного гражданина.

Накопительные средства формируются за счет поступления страховых взносов на обязательное финансирование пенсий и прибыли от их инвестирования.

В статье подробно рассмотрим куда выгоднее перечислять и как направлять свои средства в фонды.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-29-87 . Это быстро и бесплатно !

Пропадут ли деньги?

Согласно новым поправкам в законах, каждый работодатель обязуется осуществлять взносы соответствующего размера в пенсионный фонд. Данный фонд может быть либо государственным – ПФР, либо негосударственным – НПФ. Независимо от того, где именно накапливаются средства российского гражданина, они подлежат обязательному страхованию.

Всем гражданам России до 2016 года предписывалось выбрать негосударственный фонд, в который будут переводиться отчисления денег – накопительной части пенсии. Это действие имеет добровольную основу.

В связи с этим, лицам, которые не успели или не пожелали выбирать тот или иной фонд, не нужно беспокоиться, куда денутся накопительные средства, формирующиеся из отчислений работодателями. Они и дальше будут собираться на счетах ПФР.

Распоряжаться пенсией в настоящий момент имеет право каждый гражданин России таким образом:

- При 0% накопительной части (НЧ) страховая доля составит 16%.

- При 6% накопительной части страховая доля составит 10%.

О том, как можно распоряжаться накопительной частью пенсии, говорится в отдельной статье.

Если лицо не подает заявление о переводе доли пенсии под регулирование НПФ, то средства по умолчанию будут распределены по первой схеме. Если заключить договор с НПФ, то распределение осуществляется по второй схеме. Следует отметить, что в этом случае размер накопительной части вырастет за счет инвестирования управляющей компании – негосударственного фонда.

Каждый способ распределения НЧ имеет свои преимущества и недостатки.

Перед выбором конкретной схемы, изучите все аспекты и нюансы, чтобы предотвратить неоправданное снижение пенсии.

Куда уходят средства молчунов?

Работники ПФР называют молчунами тех граждан, которые не пользуются своим правом выбора и не интересуются куда идет накопительная доля трудовой пенсии.

Если лицо не заключает соответствующий договор с негосударственной организацией, все средства остаются под контролем государства. Важно при этом учесть, что как в ПФР, так и в НПФ на все материальные ресурсы распространена страховка.

Таким образом, даже в случае банкротства или неудачного инвестирования пенсионеры смогут получить все средства, которые им положены по закону. Беспокоиться по этому поводу не нужно.

Нововведения

Все накопления пенсионеров, сформированные на данный момент, будут инвестироваться и выдаваться в полном размере, с учетом инвестиционной прибыли, когда граждане смогут выйти на пенсию и обратятся в государственную службу за ее начислением. Нововведения относятся к дальнейшим отчислениям.

Здесь подразумевается только перераспределение вкладов в пользу страховой части. Рассматривая преимущества выбора 0% или 6%, нужно отметить, что:

- Страховая часть пенсии является консервативной, гарантированной и поддерживаемой государством. Дело в том, что средства данной пенсионной доли подвергаются индексации с учетом инфляции и показателя роста прибыли ПФ в расчете на одного гражданина пенсионного возраста.

- Накопительная часть является более гибкой, но ее государственная защита более слабая. На накопительную долю начисляется инвестиционная прибыль, полученная в результате распределения средств пенсионера в НПФ либо в управляющих организациях. Тариф 6% представляет больший интерес для застрахованных граждан, старающихся принимать участие в формировании собственных пенсионных накоплений.

Накопительная доля имеет еще одно преимущество – предусмотрена возможность передачи средств по наследству (о том, что происходит с накопительной частью пенсии после смерти гражданина, говорится тут).

Страховые взносы не являются наследуемыми. Размер тарифа на формирование НЧ будущей пенсии каждое лицо выбирает на свое усмотрение. Если гражданин не желает беспокоиться о судьбе пенсионных сбережений в дальнейшем, он имеет право ничего не предпринимать.

В таком случае все 16% идут в страховую часть– данными средствами будет распоряжаться государственный орган. Если пенсионер выбирает право распорядиться НЧ пенсии, ему необходимо написать заявление в ПФР или НПФ, которому будут доверены накопления.

Куда выгоднее перечислить сумму накоплений?

Принимать решение – право каждого гражданина. Однако следует знать, что страховая часть обязательно увеличивается государством, с учетом ежегодной индексации в соответствии с показателем инфляции и учетом индекса увеличения прибыли ПФР. Ресурсы накопительной части инвестируются негосударственным фондом или управляющей организацией, выбранной гражданином.

Прибыльность пенсионных скоплений зависит от результатов инвестирования данных средств. При этом не исключены и убытки. В такой ситуации гарантируется только выплата уплаченных страховых взносов на НЧ пенсии.

До повышения процента отчислений в пользу страховой части пенсии более выгодным решением было следующее:

- устроиться на официальную работу с высокой оплатой;

- перевести накопительную долю в НПФ.

Базой для расчета размеров отчисления служит только «чистый» заработок. Если зарплата неофициальная, рассматриваемая процедура теряет смысл. Однако после вступления в действие соответствующей реформы все достоинства перевода накопительной доли в НПФ исчезают.

Дело в том, что отчисления будут минимальны. Преимущества от подписания соглашения с НПФ будут незначительны, поэтому одинаково выгодно оставлять накопительную пенсию как в ПФР, так и в НПФ.

Прежде чем окончательно решить, важно проанализировать все нюансы:

- Позиции выбираемого НПФ.

- Прибыльность инвестиционного портфеля.

- Размер зарплаты – чем она выше, тем больше будет НЧ, когда гражданин станет пенсионером.

О том, куда можно перевести накопительную часть пенсии, читайте в нашем материале.

Как направить свои средства в выбранный фонд?

Перевести НЧ пенсии можно в НПФ или ПФР. Процедура перевода в негосударственный фонд проста. Она включает следующие этапы:

- выбор конкретной организации, которая в дальнейшем будет управлять финансовыми средствами;

- сбор требуемых документов;

- написание заявления по образцу;

- подписание договора.

Выполнив все указанные действия, накопительная пенсионная доля будет переведена в НПФ. Перечень обязательных документов:

- паспорт;

- пенсионное страховое свидетельство СНИЛС.

Если владелец НЧ не может подписать договор лично, это может сделать его представитель. В данном случае понадобится еще один документ – удостоверенная нотариусом доверенность.

В заявлении обязательно указываются реквизиты доверенного лица.

Если в регионе, где живет лицо, отсутствуют филиалы НПФ, заявление можно подать в Интернете на официальном сайте выбранного фонда. Для этого нужно сделать копию договора об обязательном пенсионном страховании с сайта фонда. К письму прикладывается копия паспорта и данные СНИЛС. Составляется три копии договора:

Информацию о том, как вернуть средства в ПФР, можно найти тут.

Когда можно будет обратиться за своими накоплениями?

Согласно Закону от 30.11.2011 № 360-ФЗ ст. № 2, граждане имеют право на получение НЧ после ухода на пенсию. Закон предусматривает:

- Единовременное получение – все накопившиеся средства выплачиваются полностью.

- Ежемесячные срочные выплаты.

- Единовременная выплата накопленных средств умершего пенсионера его родственникам.

Статья 2 закона № 360-ФЗ от 30.11.2011. Виды выплат, осуществляемые за счет средств пенсионных накоплений

За счет средств пенсионных накоплений, сформированных в пользу застрахованного лица, осуществляются следующие виды выплат:

- единовременная выплата средств пенсионных накоплений (далее — единовременная выплата);

- срочная пенсионная выплата;

- накопительная пенсия;

- выплата средств пенсионных накоплений правопреемникам умершего застрахованного лица.

Получение накоплений до достижения пенсионного возраста возможно в виде единовременной выплаты только лицам, являющимся инвалидами 1, 2 и 3 категории.

За получением НЧ пенсии нужно обратиться в ту управляющую организацию, которая распоряжается данной долей пенсионных средств. Чтобы узнать, где именно находятся накопленные средства, гражданин может обратиться в:

- ближайшее представительство ПФР;

- местный МФЦ;

- личный кабинет на сайте ПФР.

Если средства находятся под ведением государственного фонда, гражданин должен обратиться в отделение ПФР или НПФ по месту регистрации. Граждане России могут делать выбор в пользу государственного или негосударственного пенсионного фонда для формирования накопительной части пенсии. При этом допустимо и вовсе отказаться от НЧ пенсии в пользу страховой доли.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

8 (800) 350-29-87 (Москва)

8 (800) 350-29-87 (Санкт-Петербург)

На каждого гражданина, который зарегистрирован в Пенсионном фонде РФ, открывается индивидуальный лицевой счет (ст. 1 Закона от 1 апреля 1996 г. № 27-ФЗ). Пенсионные накопления, в том числе и дополнительные пенсионные взносы, поступающие на этот счет, учитываются в специальной его части и подлежат инвестированию (абз. 8 ст. 1 Закона от 1 апреля 1996 г. № 27-ФЗ, п. 1 ст. 34 Закона от 24 июля 2002 г. № 111-ФЗ).

Выбор управляющей компании (НПФ)

Для инвестирования пенсионных накоплений гражданин может выбрать:

- управляющую компанию (государственную или частную);

- негосударственный пенсионный фонд.

В первом случае пенсионные накопления остаются в ведении Пенсионного фонда РФ.

Это следует из статьи 31 и пункта 1 статьи 34 Закона от 24 июля 2002 г. № 111-ФЗ.

У каждого из этих возможных вариантов есть свои плюсы и минусы. Подробнее см. таблицу . Вы можете перевести средства из НПФ в ПФР и наоборот.

Ситуация: можно ли перевести часть пенсионных накоплений в управляющую компанию, а часть – в негосударственный пенсионный фонд?

Пенсионный фонд РФ передает в выбранную гражданином организацию все пенсионные накопления (т. е. все средства, учтенные в специальной части индивидуального лицевого счета). Это следует из абзаца 2 пункта 2 статьи 34 Закона от 24 июля 2002 г. № 111-ФЗ. Подтверждают это и формы соответствующих заявлений:

- форма заявления о выборе инвестиционного портфеля (управляющей компании), утвержденная приказом Минфина России от 11 марта 2004 г. № 30н;

- форма заявления о переходе в негосударственный пенсионный фонд, утвержденная приказом Минздравсоцразвития России от 13 декабря 2011 г. № 1536н.

Из этих форм следует, что в управляющую компанию (или НПФ) передаются все пенсионные накопления.

Таким образом, средства пенсионных накоплений могут быть переданы либо в управляющую компанию, либо в негосударственный пенсионный фонд (ст. 31 Закона от 24 июля 2002 г. № 111-ФЗ).

Ситуация: можно ли получить из бюджета сумму пенсионных накоплений?

До момента, когда у гражданина возникнет право получать пенсию, пенсионные накопления остаются собственностью государства или негосударственного пенсионного фонда.

Поэтому получить их в свое полное распоряжение нельзя.

Это следует из статьи 5 Закона от 24 июля 2002 г. № 111-ФЗ, статьи 8 Закона от 15 декабря 2001 г. № 167-ФЗ и статьи 16 Закона от 7 мая 1998 г. № 75-ФЗ.

Пенсионные накопления можно только инвестировать.

Решить, кому доверить пенсионные накопления в будущем году, нужно до 31 декабря текущего года (п. 4 ст. 32 Закона от 24 июля 2002 г. № 111-ФЗ). Для этого представьте в свое отделение Пенсионного фонда РФ заявление на инвестирование средств. Это может быть:

- заявление о выборе инвестиционного портфеля (управляющей компании) – форма этого заявления утверждена постановлением Правления Пенсионного фонда РФ от 21 января 2015 г. № 9п;

- заявление о переходе в негосударственный пенсионный фонд – форма и инструкция по заполнению этого заявления утверждены приказом Минздравсоцразвития России от 13 декабря 2011 г. № 1536н;

- заявление о переходе из одного негосударственного пенсионного фонда в другой негосударственный пенсионный фонд – форма и инструкция по заполнению этого заявления утверждены приказом Минздравсоцразвития России от 13 декабря 2011 г. № 1536н.

Исключение предусмотрено только для лиц, которые решили уплачивать дополнительные пенсионные взносы, но при этом не имеют пенсионных накоплений или они не инвестированы. Такие граждане вправе подать заявление на инвестирование средств одновременно с заявлением на уплату дополнительных пенсионных взносов в любое время.

Такой порядок установлен в статье 11 Закона от 30 апреля 2008 г. № 56-ФЗ. Подробнее об уплате дополнительных пенсионных взносов см. Как начать платить дополнительные взносы на накопительную часть трудовой пенсии .

Выбор, сделанный в текущем году, можно изменить в следующем. Например, перевести пенсионные накопления:

- из государственной в частную управляющую компанию;

- из одной частной управляющей компании в другую;

- из Пенсионного фонда РФ (т. е. из частной или государственной управляющей компании) в негосударственный пенсионный фонд;

- из негосударственного пенсионного фонда в Пенсионный фонд РФ (т. е. в государственную управляющую компанию);

- из одного негосударственного пенсионного фонда в другой.

Так можно поступать ежегодно.

Это следует из пункта 1 статьи 32 и пункта 2 статьи 34 Закона от 24 июля 2002 г. № 111-ФЗ, пункта 1 статьи 36.7, пункта 3 статьи 36.8 и пункта 1 статьи 36.11 Закона от 7 мая 1998 г. № 75-ФЗ.

Подробнее о том, что нужно делать, чтобы перевести пенсионные накопления в выбранную управляющую компанию, см. Как инвестировать пенсионные накопления под управлением Пенсионного фонда РФ .

Подробнее о том, что нужно делать, чтобы перевести пенсионные накопления в негосударственный пенсионный фонд, см. Как перевести пенсионные накопления из Пенсионного фонда РФ в НПФ .

Важно учесть, что Пенсионный фонд РФ не переведет накопления, если:

- гражданин нарушил срок подачи заявления на инвестирование средств;

- гражданину отказано в переводе накоплений в частную управляющую компанию;

- гражданину отказано в переводе накоплений в негосударственный пенсионный фонд.

Это следует из пункта 3 статьи 34 и пункта 5 статьи 32 Закона от 24 июля 2002 г. № 111-ФЗ.

Выбор тарифа 0 или 6 процентов

По общему правилу до конца 2015 года каждый работающий гражданин 1967 года рождения и моложе вправе выбрать тариф страхового взноса на накопительную часть трудовой пенсии: 6 или 0 процентов (п. 1.1 ст. 31 Закона от 24 июля 2002 г. № 111-ФЗ, ст. 36.8 Закона от 7 мая 1998 г. № 75-ФЗ, п. 1 ст. 33.3 Закона от 15 декабря 2001 г. № 167-ФЗ).

Специальные правила предусмотрены для тех, кто только начинает свою трудовую деятельность. Это те граждане, с зарплаты которых страховые взносы впервые начисляют после 1 января 2014 года. По умолчанию тариф на накопительную часть пенсии для них 0 процентов. Изменить его на 6 процентов такие граждане могут до конца года, в котором истекает пять лет с момента первого начисления страховых взносов. При этом, если гражданин по истечении пяти лет не достиг возраста 23 лет, этот период продлевается до конца года, в котором ему исполнится 23 года. Это следует из положений пункта 2 статьи 33.3 Закона от 15 декабря 2001 г. № 167-ФЗ.

Выбор того или иного тарифа в течение отведенного периода можно сделать только единожды. То есть если гражданин выбрал тариф 0 процентов, поменять его в последующем на тариф 6 процентов не получится (информация Пенсионного фонда РФ от 28 января 2014 г.).

Нужно ли что-то для этого делать и что конкретно надо делать, зависит от следующих факторов:

- какой тариф выбрал гражданин: 0 или 6 процентов;

- где в настоящее время находятся пенсионные накопления гражданина (Пенсионный фонд РФ, негосударственный пенсионный фонд, государственная управляющая компания, частная управляющая компания);

- подавал ли гражданин когда либо заявление об инвестировании средств управляющей компании (т. е. «молчун» он или не «молчун»).

Подробнее о том, нужно ли что-то делать для выбора тарифа, куда и какие документы для этого представить, см. в таблице .

Независимо от того, какой тариф выбрал гражданин, все ранее сформированные пенсионные накопления будут сохранены. Их по-прежнему будет инвестировать управляющая компания или НПФ. И когда гражданин выйдет на пенсию, эти сбережения (с учетом инвестиционного дохода) будут выплачены ему в полном объеме (информация Пенсионного фонда РФ от 28 января 2014 г.).

Что нужно учесть при выборе тарифа 0 или 6 процентов

Чтобы осознанно выбрать тот или иной тариф накопительной части, необходимо учесть два момента.

Первый – это то, какой доход смогут приносить средства, учтенные на индивидуальном лицевом счете гражданина. Их страховую часть гарантированно увеличивает государство, индексируя ее в зависимости от уровня инфляции. Накопительную же часть – как раз пенсионные накопления – государство не индексирует. Их инвестируют в некоторые ценные бумаги или на депозиты в банках управляющая компания НПФ, который гражданин в свое время выбрал. А если такой выбор гражданин не делал, то его деньгами по умолчанию занимается государственная управляющая компания «Внешэкономбанк». Вот и получается, что доходность накопительной части пенсии зависит исключительно от результатов инвестирования, то есть могут быть как убытки, так и прибыль. Это следует из пунктов 6, 9 статьи 17 Закона от 17 декабря 2001 г. № 173-ФЗ.

Второй момент – пенсионные накопления наследуются. Если гражданин не доживает до пенсии, то накопленные деньги, а также полученный с них доход переходят его правопреемникам – детям, супругу, родителям, братьям, сестрам, бабушкам, дедушкам и внукам. Исключение составляют накопления за счет материнского капитала и доход от их инвестирования. Страховая же часть пенсии наследованию не подлежит. Это следует из положений пункта 12 статьи 16 и пункта 12 статьи 9 Закона от 17 декабря 2001 г. № 173-ФЗ.

Выбор тарифа 0 или 6 процентов сделайте самостоятельно. Если выберете тариф 0 процентов, то усилите страховую часть пенсии, если 6 процентов – накопительную. При этом для некоторых категорий граждан тариф 0 процентов будет установлен по умолчанию, а кому-то нужно будет подать заявление об отказе от финансирования накопительной части пенсии.

Заявление об отказе от финансирования накопительной части пенсии

Заявление подайте в любое отделение Пенсионного фонда не позднее 31 декабря текущего года. Правила представления такого заявления регламентированы постановлением Правительства РФ от 17 марта 2014 г. № 194.

Заявление подавайте на бумаге или в электронном виде. На бумаге подать заявление можно:

- лично;

- по почте;

- через представителя.

В первом случае достаточно будет предъявить паспорт или любой другой документ, удостоверяющий личность заявителя. И если в нем не указана дата рождения, нужно будет представить подтверждающий ее документ (например, свидетельство о рождении).

Если заявление за гражданина подает его представитель, то он должен предъявить свой паспорт, доверенность от заявителя, оригинал паспорта заявителя (любой другой документ, удостоверяющий личность заявителя) и документа, подтверждающего дату рождения.

При подаче заявления по почте учтите следующее. Копии документа, удостоверяющего личность и подтверждающего дату рождения, а также свою подпись на заявлении нужно будет заверить у нотариуса или у лица, поименованного в пункте 2 статьи 185.1 Гражданского кодекса РФ. А если вы находитесь за границей, то заверить подпись и копии документов можно у сотрудника консульства РФ. Документы отправляйте не простым письмом, а, например, заказным с уведомлением и описью вложения. Это связано с тем, что дата и факт отправки должны быть подтверждены.

В электронном виде заявление можно подать через единый портал государственных услуг . При этом никаких документов к заявлению прикладывать не нужно.

Такие правила установлены пунктами 3, 4 и 5 Правил, утвержденных постановлением Правительства РФ от 17 марта 2014 г. № 194.

Читайте также: