Как отчете пфр заполнять дополнительный тариф

Дата публикации 23.07.2020

Организация с апреля 2020 г. применяет тариф "Для субъектов малого или среднего предпринимательства". На предприятии работают сотрудники, профессии которых входят в список льготных профессий "Работы с тяжелыми условиями труда, подпункты 2 - 18 пункта 1 статьи 30 закона "О страховых пенсиях". С их заработной платы начисляются дополнительные страховые взносы, которые отражаются в подразделе 1.3.2 приложения 1 раздела 1. Необходимо ли разделять эти дополнительные страховые взносы в отчете по кодам "01" и "20" или достаточно отразить их только с кодом "01"?

Субъекты малого и среднего предпринимательства с 1 апреля 2020 года могут платить страховые взносы по ставке 15 процентов (вместо 30 процентов) с выплат, превышающих в месяц 12 130 рублей на человека. Такие изменения внес Федеральный закон от 01.04.2020 № 102-ФЗ.

Таким образом, субъекты малого и среднего предпринимательства платят страховые взносы по двум тарифам – по общему с сумм, не превышающих 12 130 рублей на человека в месяц, и 15 % – с сумм, превышающих этот размер.

Форма расчета по страховым взносам и порядок заполнения расчета по взносам (далее – Порядок заполнения расчета) утверждены приказом ФНС России от 18.09.2019 № ММВ-7-11/470@.

Расчет сумм страховых взносов отражается:

- по взносам на пенсионное страхование – в подразделе 1.1 приложения № 1 к разделу 1;

- по взносам на медицинское страхование – в подразделе 1.2 приложения № 1 к разделу 1;

- по взносам на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в пункте 3 статьи 428 НК РФ, – в подразделе 1.3.2 приложения № 1 к разделу 1;

- по взносам на социальное страхование – в приложении № 2 к разделу 1.

Поле 001 "Код тарифа плательщика" в расчете по взносам заполняется в следующих разделах:

- Приложение 1 к разделу 1;

- Приложение 2 к разделу 1.

Код используется для обозначения применяемого плательщиком тарифа взносов. Перечень кодов для заполнения этого поля приведен в приложении № 5 к Порядку заполнения расчета.

Если в течение расчетного (отчетного) периода применялось несколько тарифов взносов, то в составе расчета нужно заполнить столько Приложений № 1 и № 2 к разделу 1, сколько тарифов применялось (п. 5.4, 10.1 Порядка заполнения расчета).

В соответствии с приложением № 5 к Порядку заполнения расчета плательщики, применяющие основной тариф взносов, в поле "001" отражают код "01".

Плательщики, относящиеся к субъектам МСП, должны указывать в поле "001" в отношении выплат, облагаемых по пониженным тарифам, код "20". Этот код не назван в приложении № 5, однако специалисты ФНС России в письме от 07.04.2020 № БС-4-11/5850@ рекомендуют указывать именно его, пока в Порядок заполнения расчета не внесены соответствующие изменения.

Таким образом, с расчета за полугодие 2020 года субъекты МСП, у которых есть сотрудники, получающие зарплату свыше МРОТ, должны заполнять в составе расчета два приложения к разделу 1 – № 1 и № 2.

В одном (с кодом тарифа плательщика "01") указываются выплаты, облагаемые взносами по общим тарифам (то есть в пределах 12 130 руб.). Во втором (с кодом тарифа "20") – выплаты, облагаемые взносами по пониженным тарифам (то есть выплаты, превышающие 12 130 руб. с человека). Это следует из контрольных соотношений расчета по взносам (письмо ФНС России от 29.05.2020 № БС-4-11/8821@).

Таким образом, каждый из указанных выше подразделов (в том числе подраздел 1.3.2 приложения № 1 к разделу 1 расчета) заполняется дважды теми плательщиками взносов, которые платят взносы по пониженным тарифам сверх выплат, превышающих МРОТ на человека в месяц. Это подтверждает ФНС России в письме от 21.07.2020 № БС-4-11/11724@.

При этом в подразделе 1.3.2, который войдет в приложение № 1 с кодом "01", необходимо указать выплаты, облагаемые страховыми взносами по дополнительным тарифам, в размере 12 130 руб. с человека (а также взносы с этой суммы).

А в подразделе 1.3.2, который войдет в приложение № 1 с кодом "20", необходимо указать выплаты, облагаемые страховыми взносами по дополнительным тарифам, в размере, превышающем 12 130 руб. с человека (и сумму страховых взносов с этого начисления).

Если сотрудники, по которым производится исчисление страховых взносов по дополнительным тарифам, получают заработную плату в размере не более МРОТ, то раздел 1.3.2 в составе приложения № 1 с кодом "20" заполнять не нужно.

Смотрите также

- Субъекты малого и среднего бизнеса могут платить страховые взносы по пониженным тарифам в 2020 году

- Как в "1С:ЗУП 8" (ред. 3) настроить пониженные тарифы страховых взносов для малого бизнеса по 102-ФЗ?

- Для малого бизнеса уточнили контрольные соотношения для расчета по страховым взносам

- Особенности заполнения расчета по страховым взносам для субъектов МСП, применяющих пониженные тарифы

- Может ли субъект МСП платить страховые взносы за сотрудников на "вредной" должности по пониженным тарифам?

- Как заполнить расчет по страховым взносам субъектами малого и среднего бизнеса (МСП), применяющими пониженные тарифы в 1С?

Не пропускайте последние новости - подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Мне, как эксперту, в последнее время бухгалтеры задают очень много вопросов по заполнению РСВ за первое полугодие 2020 года:

- Как заполнить приложение 1 по новому тарифу для субъектов малого и среднего предпринимательства

- Как оформить РСВ, если организация относится к пострадавшей отрасли, а ФНС не принимает отчёт

- Как заполнить РСВ в случае, если организация применяла код тарифа 11, а теперь применяет 21 код

- Как сдать отчёт, если организация попала под 0%. Нужна помощь в сдаче

Эти и другие вопросы рассмотрим в этой статье, которая поможет разобраться с заполнением расчёта по страховым взносам.

Для оказания помощи малому и среднему бизнесу Правительство России во втором квартале ввело новые тарифы страховых взносов. Эти изменения вошли в пакет мер по поддержке предпринимателей.

Применять новые тарифы имеют право следующие страхователи:

- Организации и индивидуальные предприниматели, работники которых получают зарплату более 12 130 руб. Такие предприниматели могут применять тариф 15% для начисления страховых взносов на сумму выше уровня минимальной заработной платы по каждому работнику, а это в два раза меньше от действовавшего до 01.04.2020 года размера тарифа. Основание - (ст. 5, 6, п. 6 ст. 7 Закона от 01.04.2020 N 102-ФЗ)

- Субъекты малого и среднего предпринимательства, которые ведут деятельность в пострадавших отраслях от коронавируса и основной ОКВЭД у таких предпринимателей соответствует Постановлениям Правительства. Эти организации и предприниматели при расчете страховых взносов за апрель – июнь 2020 года имеют право применять нулевой тариф. Основание - ст. 3 Закона от 08.06.2020 № 172-ФЗ.

Все ожидали, что ФНС примет новую форму РСВ уже ко 2 кварталу 2020 г. Но нет, РСВ за полугодие 2020 г. сдается по старой форме, утв. Приказом ФНС от 18.09.2019 № ММВ-7-11/470@. Новый РСВ нужно будет подавать по итогам 2020 г. – к этому моменту ФНС обещала утвердить новую форму с учётом всех изменений.

Коды в РСВ по новым тарифам страховых взносов

Для правильного заполнения страхователями отчёта РСВ, Федеральная налоговая инспекция ввела два новых кода тарифа:

- 20 — для взносов по ставке 15%

- 21 — для взносов по нулевым ставкам

В данный момент эти коды — рекомендованные, в будущем будут нормативно закреплены в Порядке заполнения РСВ.

Новые правила заполнения РСВ по ставке 15%

Приложения раздела 1 отчёта заполняются отдельно для выплат в пределах 12 130 руб. и выплат, превышающих 12 130 руб. В строке 001 для выплат в размере МРОТ указываем код тарифа «01», а для выплат, превышающих МРОТ, — код «20».

В 3 разделе по сотрудникам в каждом месяце добавляем по две записи:

- по коду «НР» - для выплат до МРОТ

- по коду «МС» («ВПМС» или «ВЖМС»)— к сумме, превышающей МРОТ

Остальные разделы и приложения расчёта по страховым взносам необходимо заполнять в обычном порядке.

В подразделах 1.1, 1.2 раздела 1 и приложения 2 к разделу 1 по коду тарифа 01 отображаем необлагаемые суммы вместе с выплатами в пределах 12 130 руб. В подразделы с кодом тарифа 20 отображаем только выплаты, превышающие МРОТ, при этом в строках по необлагаемым суммам ставится 0.

Коды категорий застрахованных лиц для данного тарифа:

Новые правила заполнения РСВ по ставке 0%

В разделе 1 за первое полугодие 2020 приложения 1 и 2 заполняются по каждому тарифу отдельно.

В строке 001 в приложениях 1 и 2 по общему тарифу страховых взносов указывается код «01», по которому отражаются выплаты сотрудникам за 1 квартал 2020 года нарастающим итогом.

В строке 001 в приложениях 1 и 2 по нулевому тарифу указывается код «21». Строки 010-050 в подразделах 1.1, 1.2 и приложении 2 с кодом тарифа «21» заполняются в общем порядке, строка 060 имеет нулевое значение.

Включаются все выплаты в пользу сотрудников за период с 1 апреля по 30 июня 2020 года по нулевому тарифу (письмо от 09.06.2020 № БС-4-11/9528, п. 5.4, 10.1 Порядка заполнения, утв. приказом ФНС от 18.09.2019 № ММВ-7-11/470).

В 3 разделе по сотрудникам помесячно указывается код «КВ» («ВЖКВ» или «ВПКВ»). Строки 140-160 заполняются в обычном порядке, а строка 170 будет равна 0.

Коды категорий застрахованных лиц для данного тарифа:

Мера по списанию налогов распространяется:

- на организации, которые включены в реестр МСП на основании налоговой отчётности за 2018 год (эту отчётность нужно представить не позднее 30.06.2020), ведущих деятельность в пострадавших от коронавируса отраслях

- ИП, занятых в пострадавших от коронавируса отраслях

- социально ориентированные НКО, которые с 2017 года получают некоторые гранты и субсидии

- НКО и религиозные организации, указанные в подп. 19.6 п. 1 ст. 265 НК РФ

Если вы относитесь к категории страхователей, которые имеют право на указанные льготы по взносам, при заполнении РСВ за полугодие 2020 года имейте в виду, что льготные тарифы применяются только с апреля 2020 года, а за январь-март начисляете взносы в обычном порядке. Это предусмотрено п. 5.4 и 10.1 Порядка заполнения РСВ и отражено в контрольных соотношениях к расчёту.

Если у вас есть вопросы по заполнению отчетности и расчету зарплаты, оставляйте контакты ниже, мы поможем:

Контрольные соотношения для действующей формы расчёта по страховым взносам ФНС направляла письмом от 07.02.2020 № БС-4-11/2002@. Теперь служба их дополнила (письма от 10.06.2020 № БС-4-11/9607, от 29.05.2020 № БС-4-11/8821@).

Актуальные контрольные соотношения представлены в таблицах ниже:

Пример заполнения 3 раздела в РСВ по двум тарифам

Выплата сотруднику гражданину РФ за апрель составила — 15 000 рублей, из них 4 000 руб. — пособие по временной нетрудоспособности. Облагаемая база равна 11 000 рублей, что меньше МРОТ. За май и июнь выплата также составила 15 000 рублей, но уже без необлагаемой части. Поэтому нужно заполнить два раздела 3:

1. Подраздел 3.2.1 с кодом категории НР:

2. Подраздел 3.2.1 с кодом категории МС:

Пример заполнения 3 раздела в РСВ по 0 тарифу:

Выплаты сотруднику гражданину РФ за апрель - май составили по 15 000 рублей. Облагаемая база равна 15 000 рублей, сумма налога равна 0.

Из-за коронавируса субъектам МСП с апреля снизили страховые взносы, а особо пострадавшим взносы за полугодие вообще обнулили. С учётом этих новшеств ФНС обновила контрольные соотношения по проверке расчёта по взносам. Таким категориям плательщиков заполнять РСВ за полугодие придётся по-новому.

Например, организация ООО «Стройкомплекс», которая включена в реестр МСП и ведёт деятельность в пострадавшей от коронавируса отрасли экономики.

В I квартале 2020 года организация применяла общий тариф, а с 1 апреля 2020 года – нулевой тариф по страховым взносам.

На предприятии работает 9 человек. Облагаемая база по страховым взносам за I квартал 2020 года составила 900 000 руб. Облагаемая база за полугодие 2020 года составила 900 000 руб., помесячно – 300 000 руб.

Бухгалтер заполнила РСВ за полугодие 2020 года с учётом общего тарифа за I квартал и нулевого – за полугодие 2020 года.

В строках 001 отдельных листов приложения 1 к разделу 1 и приложения 2 к разделу 1 по общему тарифу, в который вошла облагаемая база для страховых взносов за I квартал 2020 года, бухгалтер указала код тарифа «01».

В строках 001 отдельных листов приложения 1 к разделу 1 и приложения 2 к разделу 1 по нулевому тарифу для субъектов МСП бухгалтер указала код тарифа «21» по облагаемой базе за полугодие 2020 года.

В разделе 3 бухгалтер заполнила один лист на каждое застрахованное лицо за три месяца отчётного периода. В строки 140–150 подраздела 3.2.1 раздела 3 включил суммы выплат помесячно. Код застрахованного лица – «КВ».

Консультирует по вопросам правильности расчёта заработной платы более семи лет.

Читайте другие статьи автора в нашем блоге:

С апреля 2020 года на основании Федерального закона от 01.04.2020 № 102-ФЗ компании малого и среднего бизнеса получили право, применять пониженный тариф страховых взносов 15%. Этот тариф применяется к суммам выплат, превышающим 12 130 рублей. А, сумма в 12 130 рублей – МРОТ – облагается тарифом 30%.

Заполнить форму РСВ за первое полугодие 2020 года несложно. Главное, что нужно сделать - это заполнить дважды приложение № 1 и № 2 к разделу 1 и правильно заполнить Раздел 3.

Почему форму РСВ нужно заполнить дважды

С апреля 2020 года компании МСП могут применять пониженный тариф. Соответственно, в отчетном периоде они использовали два тарифа: до апреля 2020 года – 30%, с апреля 2020 года – 15%. По Правилам, которые установлены пунктами 5.4. и 10.1 Порядка заполнения расчета, расчет нужно заполнить столько раз, сколько тарифов применила компания.

Форма расчета по страховым взносам (РСВ) и порядок ее заполнения утверждены приказом ФНС России от 18.09.2019 № ММВ-7-11/470@ (далее – Порядок).

Поэтому, с расчета за полугодие 2020 года субъекты МСП должны заполнять дважды приложения № 1 и № 2 к разделу 1 РСВ.

В обоих этих приложениях – Приложении № 1 и Приложении № 2 - заполняют поле 001 «Код тарифа плательщика».

В одном экземпляре, где отражены выплаты, облагаемых по пониженным тарифам 15%, в поле 001 «Код тарифа плательщика» нужно указать код «20». Этот код рекомендован в письме ФНС от 07.04.2020 № БС-4-11/5850@.

В другом экземпляре, где отражены выплаты, облагаемые по общему тарифу 30%, в поле код тарифа, указывается код «01».

Сумма исчисленных страховых взносов с начала расчетного периода отражается по строкам 060 подразделов 1.1 и 1.2 приложения № 1 и приложения № 2& к разделу 1.

Приложение 1 и 2 раздела 1 с кодом «01»

Раздел 1 РСВ за полугодие 2020 года с кодом «01» - выплаты, облагаемые по общему тарифу 30%.

Строка 030 подразделов 1.1 и 1.2 приложения № 1 и строка 020 приложения № 2.

Здесь нужно указать суммы всех начислений за январь - март, и суммы начислений за апрель - июнь в размере 12 130 рублей на работника, то есть, та сумма, которая облагается взносами под 30%.

В графах за апрель – июнь нужно указать 12 130 рублей.

Строка 050 подразделов 1.1 и 1.2 приложения № 1 и приложения № 2.

Здесь отражается база начисления по страховым взносам.

С учетом пониженного тарифа с апреля нужно указать:

- за январь – март - всю сумму выплат работникам, облагаемую страховыми взносами под 30%;

- за апрель по июнь - только ту сумму, которая облагается тарифом 30% - это 12 130 рублей с зарплаты каждого работника, в графах строки пишется 12 130 руб.

Строка 060 подразделов 1.1 и 1.2 приложения № 1 и приложения № 2 РСВ. Здесь отражают сумму взносов по общему тарифу с тех сумм, которые отражены в качестве базы по страховым взносам.

Суммы, необлагаемые страховыми взносами, в соответствии со статьей 422 Налогового кодекса РФ, также нужно указать в Приложении № 1 и Приложении № 2 с кодом «01». Это: сроки 030 подразделов 1.1 и 1.2 в Приложении 1 и строка 020 в Приложении №2. А также: строки 040 подразделов 1.1 и 1.2 в Приложении 1 и срока 030 в Приложении №2.

Приложение 1 и 2 раздела 1 с кодом «20»

Второй раз не нужно заполнять Приложение 1 и 2 раздела 1 с кодом «20», если в вашей компании нет работников, чья заработная плата превышает МРОТ – 12 130 рублей.

Раздел 1 РСВ за полугодие 2020 года с кодом «20» - выплаты, облагаемые по пониженному тарифу 15%.

Строка 030 подразделов 1.1 и 1.2 приложения № 1 и строка 020 приложения № 2.

Здесь указывают сумма выплат за апрель - июнь (в том числе за первый, второй и третий месяцы из последних трех месяцев) в сумме, превышающей 12 130 руб. на одного работника.

Строка 050 подразделов 1.1 и 1.2 приложения № 1 и приложения № 2 к расчету.

Здесь указывают базу по страховым взносам за апрель - июнь (в том числе за первый, второй и третий месяцы из последних трех месяцев) в сумме, превышающей 12 130 руб. в месяц.

Строка 060 подраздела 1.1 приложения № 1.

По этой строка отражают сумму взносов на ОПС по ставке 10 % с базы по страховым взносам, которая указана в строке 050 подраздела 1.1 приложения № 1 к разделу 1 расчета.

Строка 060 подраздела 1.2 приложения № 1.

Здесь нужно указать сумму взносов на ОМС по ставке 5 % с базы по страховым взносам, которая указана в строке 050 подраздела 1.1 приложения № 1 к разделу 1 расчета.

Строка 060 приложения № 2 к расчету.

В этой строке нужно проставить прочерки. Так как с сумм свыше 12 130 рублей взносы на обязательное социальное страхование не начисляются, тариф 0%.

Раздел 3 РСВ за 1 полугодие 2020 года

В разделе 3 многим бухгалтерам придется дважды заполнить графы 120-170.

Если ваши работники за апрель-июнь получили выплаты более 12 130 рублей, данные по ним нужно отразить дважды в графах 120-170 раздела 3 РСВ.

Выплаты таким работникам нужно разделить по соответствующим кодам: код НР – выплаты до 12 130 руб. (включительно), код МС для выплат свыше 12 130 руб.

Таким образом по работникам, у кого зарплаты выше МРОТ, вы указываете данные в отчетность дважды.

Один раз с кодом НР работников, чья зарплата не превысила 12 130 рублей. Второй раз с кодом МС работников, чья зарплата превысила 12 130 рублей.

Если заработная плата работника не превысила 12 130 руб. в месяц, графы 120-170 будут нужно заполнить только один раз с кодом НР.

Детали заполнения РСВ: 7 актуальных вопросов

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Выбор читателей

Выясняем трудовой стаж работника, отказавшегося от бумажной трудовой

Межрегиональные автоперевозки: сколько покупать патентов?

Как маркировка повлияла на бизнес в России: прозрачный учет, меньше контрафакта и налоговых проверок

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Обзоры КонсультантПлюс

Что такое РСВ-1 — это расчет по страховым взносам, который работодатели ежеквартально сдают в ФНС. Он объединил данные о начислениях на ОПС, ОМС и ВНиМ. Срок сдачи за 3 квартал — до 30.10.2020.

Единая форма расчета по страховым взносам за 2020 год (РСВ) утверждена приказом ФНС России от 18.09.2019 № ММВ-7-11/470@. Отчет включает в себя всю информацию по существующим страховым взносам, кроме платежей по профзаболеваниям и несчастным случаям на производстве, заменив собой упраздненный отчет с той же аббревиатурой, но цифрой 1, и большинство разделов формы 4-ФСС, которую страхователи, как и прежде, должны сдавать в Фонд социального страхования, но только по взносам «на травматизм». Форма РСВ-1 для ПФР упразднена полностью и больше не применяется страхователями.

Сроки сдачи

В соответствии с нормами пункта 7 статьи 431 Налогового кодекса РФ, единый расчет по страховым взносам сдают все работодатели: как юридические лица, так и индивидуальные предприниматели, имеющие наемных работников и осуществляющие выплаты в их пользу. Сроки сдачи отчетности определены до 30-го числа месяца, следующего за отчетным периодом. При совпадении с выходным днем переносятся сроки сдачи отчетности, расчет по страховым взносам за 3 квартал 2020 года сдают до 30 октября (пятница). Если не успеть, последуют санкции за несвоевременную сдачу. Сроки направления отчета в налоговые органы за все отчетные периоды 2020 года приведены в таблице:

За I квартал 2020 года

За 6 месяцев 2020 года

За 9 месяцев 2020 года

Способы доставки отчета в налоговый орган ничем не отличаются от других форм и деклараций: принести лично, отправить по почте заказным письмом или передать через представителя.

Отчетность обособленных подразделений

Если у плательщика страховых взносов существуют обособленные подразделения, которые самостоятельно выплачивают зарплату сотрудникам, то, в силу пункта 7 статьи 431 НК РФ, каждое такое подразделение обязано сдавать отчет в налоговый орган по месту своего нахождения. В этом случае не играет роли наличие или отсутствие у обособленного подразделения своего отдельного баланса и расчетного счета. Более того, организация обязана заблаговременно известить налоговую службу о полномочиях своих обособленных подразделений по начислению и выплате вознаграждений работникам в течение месяца, как это предусмотрено статьей 23 НК РФ. Такая обязанность у всех плательщиков страховых платежей возникла с 01.01.2018, и заявляют о себе головные организации, подав заявление, форма которого утверждена приказом ФНС России от 10.01.2017 № ММВ-7-14/4@.

Чтобы заполнить отчет без ошибок, используйте бесплатно инструкции и образцы от экспертов КонсультантПлюс.

Бланк

Посмотрим, из чего состоит форма расчета по страховым взносам за 3 квартал 2020 года. Новая форма насчитывает 11 листов (вместе с приложениями) и состоит из:

- титульного листа;

- раздела 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- раздела 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»;

- раздела 3 «Персонифицированные сведения о застрахованных лицах».

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

Что заполнить в расчете

Все страхователи — плательщики страховых взносов (юрлица и ИП, кроме глав крестьянских хозяйств)

Кроме того, должны заполнить:

Дополнительно к вышеперечисленному:

Страхователи, которые вправе применять пониженные или дополнительные тарифы социальных платежей

Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

Правила заполнения

Подробные разъяснения, как заполнить расчет по страховым взносам, приведены в приложении № 2 к приказу, которым он утвержден. Страницы необходимо пронумеровать сквозным способом. При заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New размером 16-18.

Округлять стоимостные показатели в отчете не нужно, указывая рубли и копейки. Если показатель в поле отсутствует, поставьте прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа. Обратите внимание, что вам больше не нужен образец заполнения РСВ-1 — ПФР в 2020 году этот документ не запрашивает, хотя и вправе оштрафовать за несдачу отчета до 2017 года, когда администрировал этот процесс (см. постановление АС Волго-Вятского округа от 24.12.2018 по делу № А29-4848/2018).

Как заполнить отчет РСВ: пошаговая инструкция

Бланк достаточно объемный, поэтому рассмотрим заполнение расчета по шагам. Для примера возьмем организацию, которая начала вести деятельность в III квартале 2020 года. В ней трудоустроены два человека, включая директора. Один специалист оказывает юридические услуги по договору гражданско-правового характера, выплаты в его пользу не включаются в базу обложения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

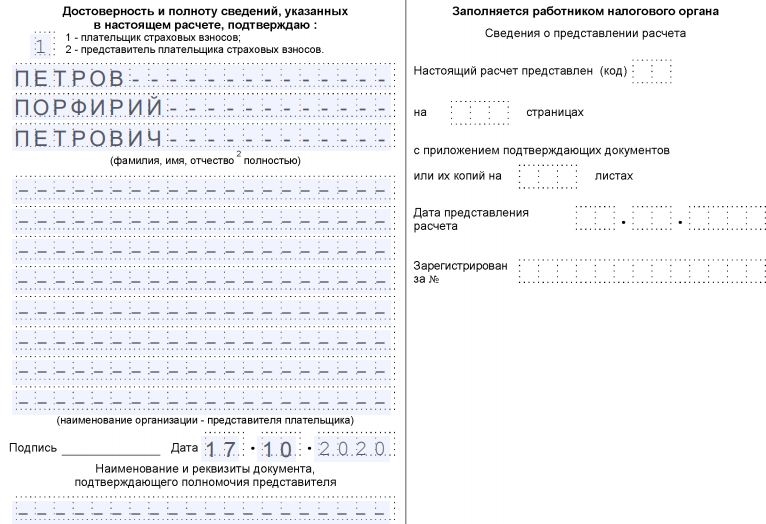

Шаг 1. Титульный лист.

Здесь необходимо указать ИНН, КПП и полное наименование организации — плательщика страховых взносов или Ф.И.О. ИП. Без ошибок заполняем код расчетного периода. В отчетности за 3 квартал 2020 года указываем код 33. Тут же следует написать отчетный год и код налогового органа, куда направлен отчет.

Далее указываем номер телефона, ОКВЭД2 и общее количество страниц расчета.

Кроме того, необходимо отметить, кто направляет отчет: сам плательщик страховых взносов или его представитель. Плательщику соответствует код 1, а представителю — 2. В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

Содержит сводные данные по обязательствам плательщика, поэтому в нем обязательно указывают корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному, социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже указывают отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей. Внизу каждой страницы необходимо ставить подпись и дату заполнения.

Шаг 3. Приложение 1 к разделу 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование».

Здесь следует указать отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию и количество застрахованных лиц в каждом месяце.

Для заполнения кода тарифа плательщика выбирают один из показателей. Инструкция, как заполняется расчет по страховым взносам, данная в приказе ФНС, рекомендует указывать:

- 01 — при ОСН;

- 02 — при УСН (такой код действует с 2019 года взамен применявшегося ранее кода 08);

- 03 — ЕНВД.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

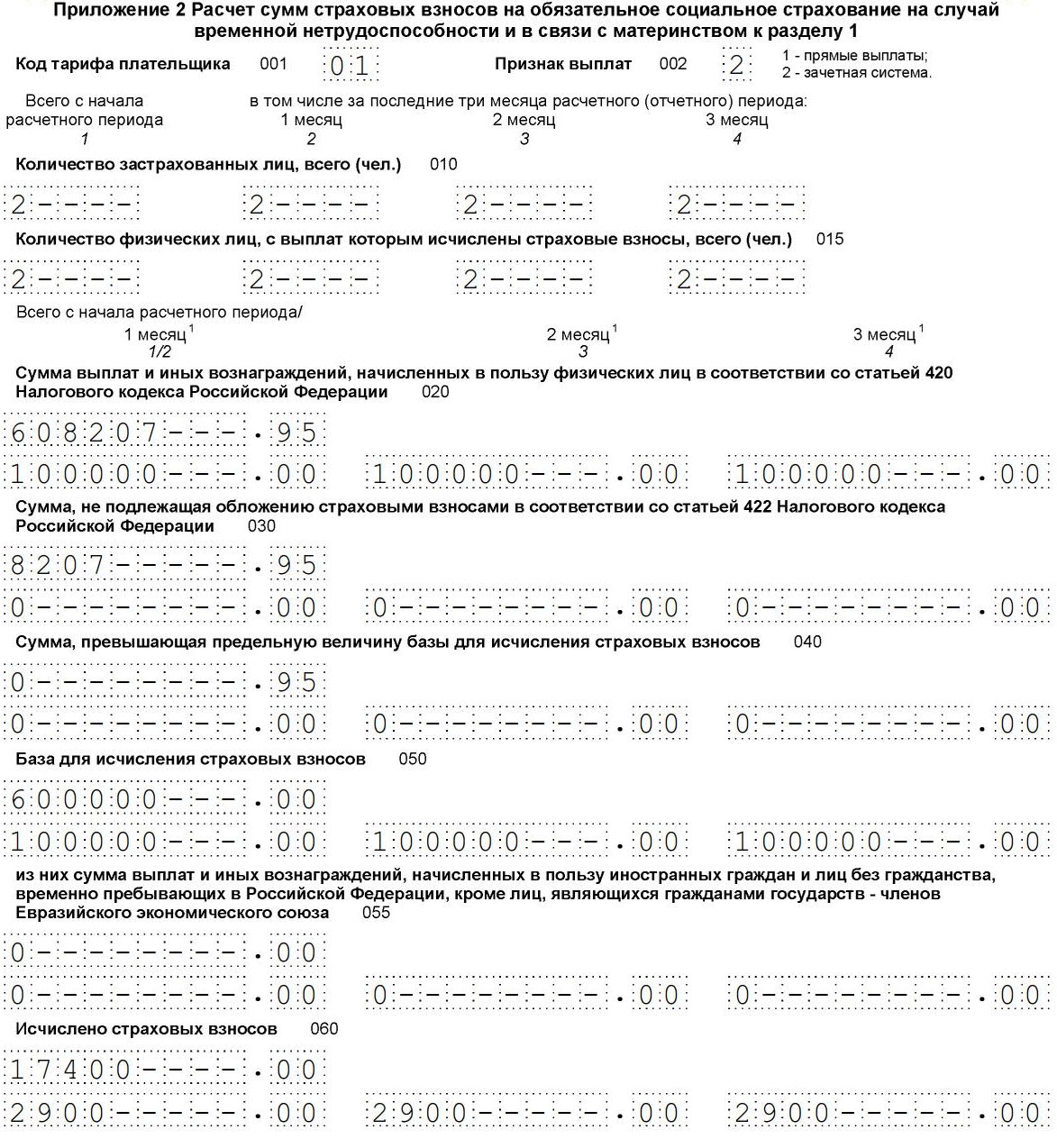

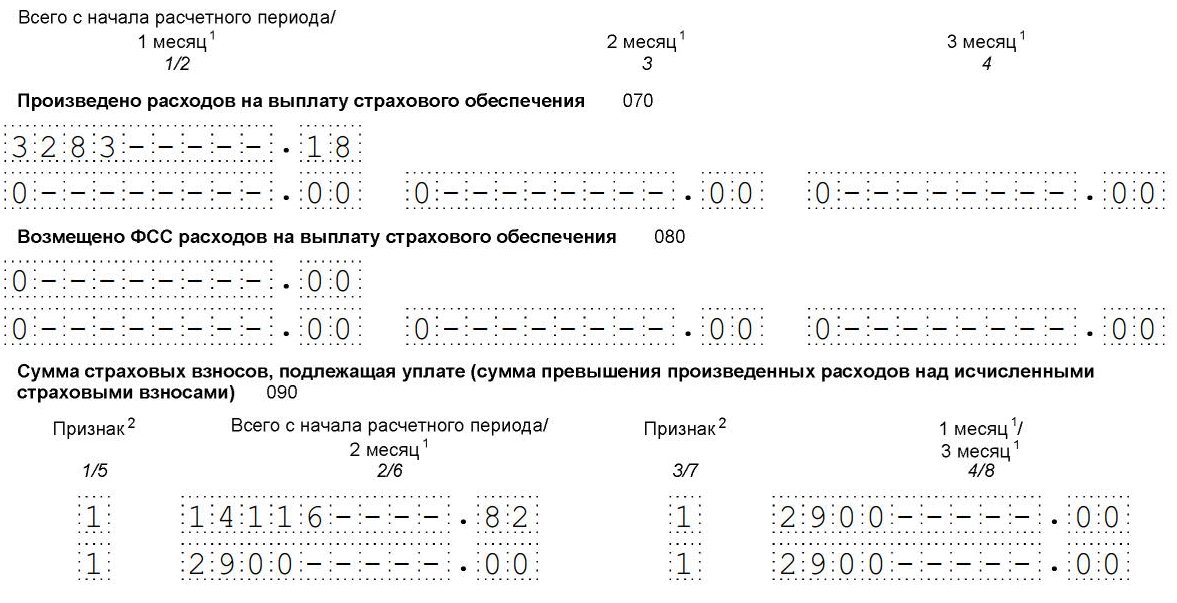

Шаг 4. Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством».

Приводятся данные об исчисленных за отчетный период суммах. Указывают количество застрахованных лиц и сумму выплаченных вознаграждений. Если в отчетном периоде выплачивались пособия по беременности и родам, пример заполнения расчета по страховым взносам с декретницей поможет правильно отразить суммы выплаченных пособий в связи с родами и материнством.

На следующей странице указываются суммы исчисленных платежей и суммы, израсходованные на выплату страхового обеспечения. Отдельно пишем сумму взносов, возмещенную ФСС.

Далее указываем сумму к уплате.

Чтобы заполнить поле «Признак», надо выбрать:

- 2 — если пособие начисляет и выплачивает компания;

- 1 — если выплаты производятся из ФСС.

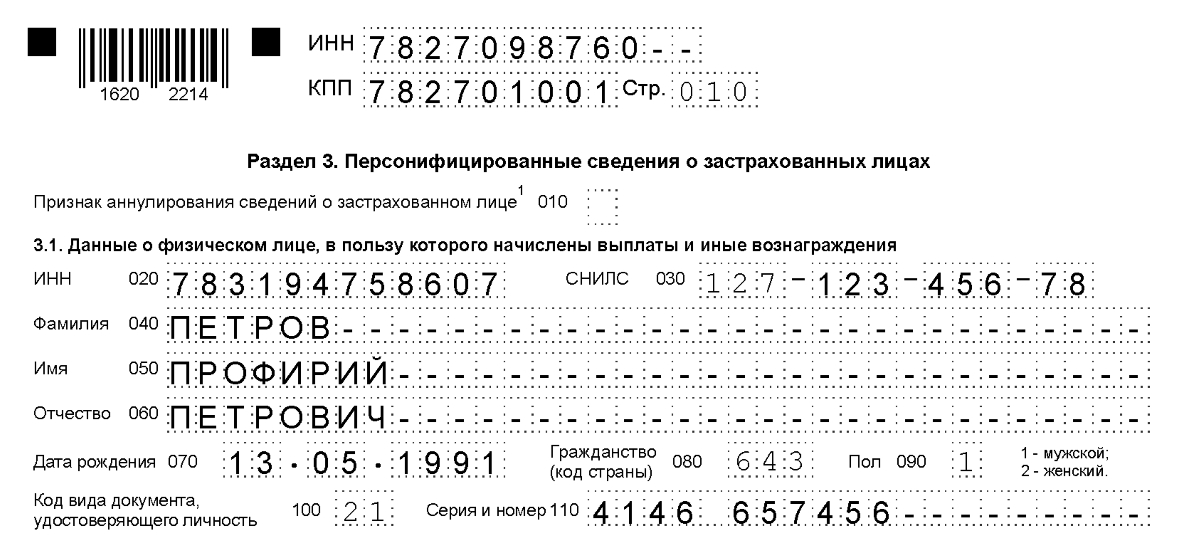

Шаг 5. Раздел 3. «Персонифицированные сведения о застрахованных лицах».

Здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется отдельный лист. В нем указывается код отчетного периода, дата заполнения, ИНН, порядковый номер по разделу.

После этого в отчетность по страховым взносам необходимо вписать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования. Далее идут сведения о сумме выплат и исчисленных взносах.

Мы выяснили, что бесплатно заполнить онлайн расчет по страховым взносам можно в личном кабинете налогоплательщика на сайте ФНС России.

Ошибки и штрафы в 2020 году

Поскольку отчетным периодом по страховым взносам является квартал, а расчетным — год, то за несвоевременно сданные сведения по страховым перечислениям налоговики будут наказывать в зависимости от того, какой расчет сдан не вовремя. Если за квартал, полугодие или 9 месяцев, то, в силу статьи 126 НК РФ, штраф за ошибки в едином расчете по взносам составляет всего 200 рублей за саму отчетную форму, а не за число лиц, которые в нее входят. Налоговым законодательством такой «подушевой» вид штрафа пока не предусмотрен.

Если не вовремя сдан расчет за год, то придется заплатить 5% от суммы страховых платежей, которые были указаны в документе за каждый полный или неполный месяц опоздания. Максимальная сумма санкций в этом случае, как определено статьей 119 НК РФ, — не более 30% от суммы взносов, подлежащих уплате, но и не менее 1000 рублей. Это значит, что при отсутствии обязательств в расчете все равно назначат штраф в 1000.

Кроме того, статьей 76 НК РФ налоговой службе дана возможность блокировать операции по расчетному счету налогоплательщиков, которые не сдают отчеты. Налоговики считают, что теперь это правило распространяется на плательщиков соцвзносов. Но Минфин пока утверждает обратное и разрешает блокировать счета только за непредоставление деклараций.

Особенности уточненного расчета

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент статья 81 НК РФ, в которой сказано, что повторно заполнять придется только те разделы документа, в которых были допущены ошибки или неточности. Листы, заполненные без оплошностей, дублировать нет необходимости. Особое внимание следует обратить на раздел 3, он подается по каждому застрахованному лицу в отдельности, и сдавать уточнения следует только по тем лицам, в данные которых были внесены изменения.

В некоторых случаях ошибки, допущенные страхователем, приводят к тому, что отчетность по страхвзносам признана непредоставленной совсем. В частности, это произойдет, если за отчетный период совокупная сумма страховых взносов не совпадет с суммой по каждому застрахованному лицу. При выявлении такого расхождения территориальный орган ФНС обязан уведомить страхователя о том, что его отчет не принят, не позднее дня, следующего за днем направления документа в налоговую. С этого момента страхователь получает 5 рабочих дней для исправления своего расчета. Если он уложится в этот срок, то датой формы считается первоначальная дата ее предоставления.

Готовим отчет в бухгалтерских программах

РСВ включен во все программы и сервисы ведения бухгалтерского и налогового учета: Контур. Бухгалтерия, 1С и другие.

Дата публикации 23.07.2020

Организация с апреля 2020 г. применяет тариф "Для субъектов малого или среднего предпринимательства". На предприятии работают сотрудники, профессии которых входят в список льготных профессий "Работы с тяжелыми условиями труда, подпункты 2 - 18 пункта 1 статьи 30 закона "О страховых пенсиях". С их заработной платы начисляются дополнительные страховые взносы, которые отражаются в подразделе 1.3.2 приложения 1 раздела 1. Необходимо ли разделять эти дополнительные страховые взносы в отчете по кодам "01" и "20" или достаточно отразить их только с кодом "01"?

Субъекты малого и среднего предпринимательства с 1 апреля 2020 года могут платить страховые взносы по ставке 15 процентов (вместо 30 процентов) с выплат, превышающих в месяц 12 130 рублей на человека. Такие изменения внес Федеральный закон от 01.04.2020 № 102-ФЗ.

Таким образом, субъекты малого и среднего предпринимательства платят страховые взносы по двум тарифам – по общему с сумм, не превышающих 12 130 рублей на человека в месяц, и 15 % – с сумм, превышающих этот размер.

Форма расчета по страховым взносам и порядок заполнения расчета по взносам (далее – Порядок заполнения расчета) утверждены приказом ФНС России от 18.09.2019 № ММВ-7-11/470@.

Расчет сумм страховых взносов отражается:

- по взносам на пенсионное страхование – в подразделе 1.1 приложения № 1 к разделу 1;

- по взносам на медицинское страхование – в подразделе 1.2 приложения № 1 к разделу 1;

- по взносам на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в пункте 3 статьи 428 НК РФ, – в подразделе 1.3.2 приложения № 1 к разделу 1;

- по взносам на социальное страхование – в приложении № 2 к разделу 1.

Поле 001 "Код тарифа плательщика" в расчете по взносам заполняется в следующих разделах:

- Приложение 1 к разделу 1;

- Приложение 2 к разделу 1.

Код используется для обозначения применяемого плательщиком тарифа взносов. Перечень кодов для заполнения этого поля приведен в приложении № 5 к Порядку заполнения расчета.

Если в течение расчетного (отчетного) периода применялось несколько тарифов взносов, то в составе расчета нужно заполнить столько Приложений № 1 и № 2 к разделу 1, сколько тарифов применялось (п. 5.4, 10.1 Порядка заполнения расчета).

В соответствии с приложением № 5 к Порядку заполнения расчета плательщики, применяющие основной тариф взносов, в поле "001" отражают код "01".

Плательщики, относящиеся к субъектам МСП, должны указывать в поле "001" в отношении выплат, облагаемых по пониженным тарифам, код "20". Этот код не назван в приложении № 5, однако специалисты ФНС России в письме от 07.04.2020 № БС-4-11/5850@ рекомендуют указывать именно его, пока в Порядок заполнения расчета не внесены соответствующие изменения.

Таким образом, с расчета за полугодие 2020 года субъекты МСП, у которых есть сотрудники, получающие зарплату свыше МРОТ, должны заполнять в составе расчета два приложения к разделу 1 – № 1 и № 2.

В одном (с кодом тарифа плательщика "01") указываются выплаты, облагаемые взносами по общим тарифам (то есть в пределах 12 130 руб.). Во втором (с кодом тарифа "20") – выплаты, облагаемые взносами по пониженным тарифам (то есть выплаты, превышающие 12 130 руб. с человека). Это следует из контрольных соотношений расчета по взносам (письмо ФНС России от 29.05.2020 № БС-4-11/8821@).

Таким образом, каждый из указанных выше подразделов (в том числе подраздел 1.3.2 приложения № 1 к разделу 1 расчета) заполняется дважды теми плательщиками взносов, которые платят взносы по пониженным тарифам сверх выплат, превышающих МРОТ на человека в месяц. Это подтверждает ФНС России в письме от 21.07.2020 № БС-4-11/11724@.

При этом в подразделе 1.3.2, который войдет в приложение № 1 с кодом "01", необходимо указать выплаты, облагаемые страховыми взносами по дополнительным тарифам, в размере 12 130 руб. с человека (а также взносы с этой суммы).

А в подразделе 1.3.2, который войдет в приложение № 1 с кодом "20", необходимо указать выплаты, облагаемые страховыми взносами по дополнительным тарифам, в размере, превышающем 12 130 руб. с человека (и сумму страховых взносов с этого начисления).

Если сотрудники, по которым производится исчисление страховых взносов по дополнительным тарифам, получают заработную плату в размере не более МРОТ, то раздел 1.3.2 в составе приложения № 1 с кодом "20" заполнять не нужно.

Смотрите также

- Субъекты малого и среднего бизнеса могут платить страховые взносы по пониженным тарифам в 2020 году

- Как в "1С:ЗУП 8" (ред. 3) настроить пониженные тарифы страховых взносов для малого бизнеса по 102-ФЗ?

- Для малого бизнеса уточнили контрольные соотношения для расчета по страховым взносам

- Особенности заполнения расчета по страховым взносам для субъектов МСП, применяющих пониженные тарифы

- Может ли субъект МСП платить страховые взносы за сотрудников на "вредной" должности по пониженным тарифам?

- Как заполнить расчет по страховым взносам субъектами малого и среднего бизнеса (МСП), применяющими пониженные тарифы в 1С?

Не пропускайте последние новости - подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Во исполнение требований действующего российского законодательства и в счет обеспечения функционирования системы обязательного пенсионного страхования (ОПС) установлено, что работодатели имеют обязанность по уплате страховых взносов в пенсионный фонд за своих сотрудников. Их размер достаточно индивидуален, составляя 22% от заработной платы сотрудника.

Однако в ряде случаев законодательно предусмотрена возможность уплаты дополнительных страховых взносов и сверх установленного тарифа. О том, что это такое и в каких случаях осуществляются подобные перечисления, пойдет речь в статье далее.

Бесплатно по России

Понятие дополнительные тарифы страховых взносов

Определено, что материальное обеспечение граждан в старости может осуществляться в форме выплаты как только страховой, так страховой и накопительной частей пенсии.

Под страховой пенсией следует понимать денежную выплату компенсаторного характера, которую получают граждане в связи с утратой трудоспособности. Формирование данного вида обеспечения является обязательным и происходит за счет уплаты работодателем страховых взносов в пенсионный фонд.

ПФР аккумулирует денежные средства и конвертирует их в пенсионные баллы, составляющие индивидуальные пенсионный коэффициент (ИПК), отражающий объем соответствующих прав конкретного гражданина.

Накопительная пенсия представляет собой отдельный вид выплат, выплачиваемый гражданам. Она формируется только при наличии соответствующего волеизъявления самого гражданина.

Источником формирования выступают:

- Страховые взносы от работодателя. Если работник решил наравне со страховой формировать и накопительную пенсию, то в этом случае на данные цели ежемесячно направляется сумма в размере 6% от его заработной платы.

- Инвестиционный доход. Он возникает за счет вложения денежных средств, формируемых страховыми перечислениями, в различные выгодные проекты, акции и иные ценные бумаги.

При этом для граждан и работодателей имеется возможность направления дополнительных средств в виде добровольных взносов в счет формирования накопительной пенсии. Такое решение является абсолютно добровольным и осуществляется за счет собственных ресурсов заинтересованного лица.

Таким образом, дополнительные страховые взносы представляют собой возмездные платежи, которые уплачивается застрахованным лицом за счет принадлежащих ему средств на основаниях и в порядке, установленным законодательством.

Виды взносов

Порядок осуществления соответствующих перечислений установлен федеральным законодательством. Так, правовое регулирование осуществляется нормами Федерального закона от 30.04.2008 года № 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений».

Данный нормативный акт устанавливает, что добровольные перечисления на накопительную часть могут быть следующих видов:

- Индивидуальный дополнительный страховой взнос. Определено, что граждане вправе самостоятельно вносить личные средства в установленном ими размере на формирование накопительной части. Перечисления могут осуществляться как гражданином непосредственно в пенсионный фонд, так производиться в форме удержания определенной части заработной платы организацией.

- Взнос работодателя. Под ним следует понимать осуществление денежных перечислений организацией, в которой трудится сотрудник. Они производятся в добровольном порядке, а их размер устанавливается работодателем самостоятельно.

Особенностью такого вида перечислений является то, что они производятся на момент действия трудового договора с работником. Как правило, они выступают частью мер социальных гарантий и направлены на формирование положительной мотивации у сотрудников.

Кроме этого, средства, вносимые организацией для формирования пенсий своих работников, обеспечивают получение некоторых ощутимых финансовых льгот.

Так, данные денежные средства включаются в состав расходов организации на оплату труда. Это учитывается при налогообложении. Также работодатель освобождается от обязанности части уплаты обязательных перечислений за сотрудников.

Как можно делать перечисления

Чтобы осуществлять перечисления дополнительных страховых средств, гражданин обязан соблюсти определенную процедуру, установленную законом.

Самостоятельно

Если лицо желает вносить денежные средства самостоятельно, без участия работодателя, то ему следует обратиться в любое территориальное подразделение государственного пенсионного фонда. Туда он должен предоставить заполненное заявление по установленной форме ДБС-1. В нем, кроме прочего, гражданин указывает размер суммы перечислений.

Кроме этого, для подачи заявления лицо может обратиться в многофункциональный центр, сотрудники которого передадут бумаги в пенсионный фонд самостоятельно.

Через работодателя с заработной платы

Гражданин вправе доверить осуществление данной функции своему работодателю. Для этого он подает заявление по форме ДБС-1 в бухгалтерию своей организации. Следует отметить, что в данном случае работник вправе указать форму перечислений. Они могут осуществляться как ежемесячно фиксированной суммой, так в процентном отношении от заработной платы.

Дополнительные взносы с места работы и кому они положены

В добровольном порядке работодатель может осуществлять перечисления за счет собственных средств. Однако это возможно лишь при наличии волеизъявления руководства и надлежаще оформленного приказа или распоряжения, в котором указан их порядок и объем.

Отдельно следует выделить дополнительные тарифы на обязательное пенсионное страхование. Их обязаны выплачивать работодатели за сотрудников, которые трудятся во вредных и опасных для здоровья условиях.

Такие работники имеют право на досрочный выход на пенсию. Размер рассматриваемых тарифов может составлять до 8% от заработной платы сотрудника в зависимости от результатов проведенной специальной оценки условий труда. Если жен она не производилась, то тариф составляет до 9%.

Граждане, формирующие накопительную трудовую пенсию, вправе осуществлять перечисление дополнительных страховых взносов в пенсионный фонд.

Их особенностью выступает добровольность и самостоятельное определение размера соответствующих сумм. Кроме этого, в целях мотивации сотрудников взносы для формирования их пенсии вправе осуществлять и работодатели, которые, кроме прочего, получают за это определенные налоговые и финансовые послабления.

Полезное видео

Еще больше информации в видео:

Читайте также: