Как подать заявление о переходе в негосударственный пенсионный фонд

Заявление о переводе пенсионных накоплений - не позднее 1 декабря

Застрахованные лица, у которых формируются средства пенсионных накоплений, вправе передавать их страховщику по обязательному пенсионному страхованию для инвестирования на финансовом рынке. Страховщиком может быть Пенсионный фонд Российской Федерации (ПФР) и негосударственный пенсионный фонд (НПФ), являющийся участником системы гарантирования прав застрахованных лиц в системе обязательного пенсионного страхования. Выбранный страховщик обязан формировать, назначать и выплачивать накопительную пенсию застрахованному лицу.

Смена страховщика происходит при переходе из ПФР в НПФ и обратно, при переходе из одного НПФ в другой.

Смена страховщика не происходит, если гражданин формирующий пенсионные накопления в Пенсионном фонде России, принял решение о переводе пенсионных накоплений из одной управляющей компании в другую, включая государственную управляющую компанию, либо решил сменить инвестиционный портфель управляющей компании. В данном случае страховщиком застрахованного лица остается ПФР.

С вступлением в силу 1 января 2019 года Федерального закона от 29 июля 2018 года № 269-ФЗ изменился порядок подачи заявлений застрахованных лиц по формированию накопительной пенсии ( далее - заявление).

Если раньше заявление о смене страховщика по формированию накопительной пенсии принималось до 31 декабря текущего года, то теперь его можно подать не позднее 1 декабря.

При этом до 31 декабря можно отказаться от смены страховщика, если гражданин передумал и решил оставить пенсионные накопления у действующего страховщика, или решил заменить ранее выбранного страховщика на другой.

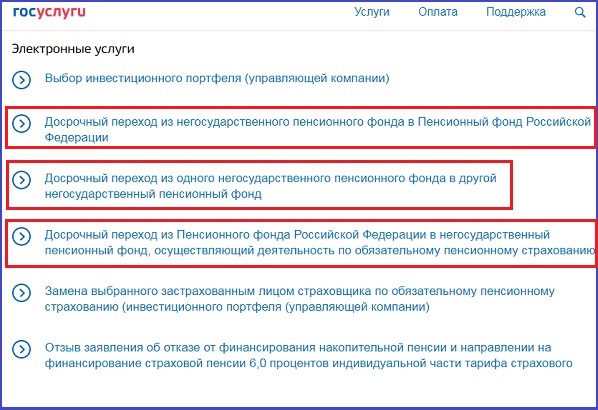

Законом установлены способы подачи в ПФР заявлений о переходе (досрочном переходе), уведомлений об отказе и от смены страховщика:

- лично либо через представителя, действующего на основании нотариально удостоверенной доверенности;

- в форме электронного документа через Единый портал государственных и муниципальных услуг ( ЕПГУ).

Через МФЦ до 31 декабря текущего года можно подать только три заявления:

- о выборе инвестиционного портфеля (управляющей компании) (далее - заявление о выборе УК);

- об отказе от финансирования накопительной пенсии и направлении на финансирование страховой пенсии 6,0 процента индивидуальной части тарифа страхового взноса (далее - заявление об отказе);

- об отзыве заявления об отказе от финансирования накопительной пенсии и направлении на финансирование страховой пенсии 6,0 процента индивидуальной части тарифа страхового взноса.

При переводе накоплений в НПФ в заявлении необходимо указать реквизиты договора об обязательном пенсионном страховании с этим фондом, а также контактную информацию для связи.

Если в течение года подано более одного заявления о переходе или досрочном переходе, то необходимо уведомить ПФР об отказе от предыдущего заявления о выборе страховщика, иначе в удовлетворении второго и последующих заявлений будет отказано.

Пользоваться правом на смену страховщика можно ежегодно ( досрочный переход). Однако, при смене фонда чаще, чем раз в пять лет, накопления переводятся без учета инвестиционного дохода с даты последней фиксации, а в случае отрицательного результата инвестирования – возможно уменьшение средств пенсионных накоплений. При подаче заявления о досрочном переходе к новому страховщику гражданин письменно уведомляется о сумме потери инвестиционного дохода.

Если страховщиком является Пенсионный фонд России, то смену управляющей компании или инвестиционного портфеля управляющей компании в другую, включая государственную управляющую компанию, можно производить ежегодно без потери инвестиционного дохода (не происходит смены страховщика).

Узнать, где формируются пенсионные накопления, можно на ЕПГУ и в Личном кабинете гражданина на сайте ПФР, запросив выписку из индивидуального лицевого счета.

Выбор страховщика – это личное решение каждого. Требовать перевода средств пенсионных накоплений в НПФ не имеют права ни работодатель, ни агентства по трудоустройству, ни коммерческие банки, ни агенты НПФ или других организаций.

Каждый трудоспособный гражданин нашей страны периодически задумывается о том, каково будет его материальное обеспечение в старости. При этом беспокоиться о своей будущей пенсии необходимо как можно раньше, чуть ли не с самого начала осуществления трудовой деятельности. Это обусловлено тем, что нынешнее законодательство предлагает гибкие возможности для участия самого трудящегося в формировании своих пенсионных накоплений.

Граждане вправе самостоятельно определять, куда будет направляться часть пенсионных взносов, которые ежемесячно перечисляет его работодатель – на счета государственного пенсионного фонда или в НПФ. При этом закон допускает возможность смены страховщика, но лишь при определенных обстоятельствах. О тонкостях, связанных с данной процедурой и пойдет речь в этой статье далее.

Бесплатно по России

Можно ли поменять пенсионный фонд

Работающие россияне вправе формировать накопительную пенсию путем перечисления на эти цели части страховых взносов. При этом, за исключением частнопрактикующих адвокатов, нотариусов и индивидуальных предпринимателей, денежные средства переводят работодатели, а у самих работников остается выбор, куда они будут направлены.

Услуги по формированию накопительной части пенсии оказывают многие НПФ. Суть деятельности негосударственного фонда заключается в том, что он аккумулирует денежные средства, поступающие в счет страховых взносов, и вкладывает их в различные доходные проекты. Как правило, в ценные бумаги. Полученный инвестиционный доход также идет в счет будущей пенсии.

Государственный пенсионный фонд также аккумулирует денежные средства для формирования пенсии накопительного типа. Однако условия их размещения на счетах ПФР намного менее выгодны, чем при перечислении средств в НПФ.

В этой связи у многих граждан возникает вопрос относительно возможности перехода из государственного пенсионного фонда в коммерческий. Ответ на него таков, что работающие лица вправе перевести средства в любой НПФ, имеющий необходимую лицензию для осуществления данного вида деятельности.

На сегодняшний момент в стране осуществляют деятельность 35 негосударственных фондов, состоящих в реестре ЦБ, которые предлагают различные программы формирования пенсионных накоплений.

Несомненными плюсами перехода в НПФ выступают:

- непосредственное участие в формировании своих будущих выплат по старости;

- достойные ставки получения инвестиционного дохода;

- прозрачность работы негосударственных фондов;

- защищенность денежных средств от негативных последствий инвестирования;

- возможность получения накопленных денег наследниками в случае смерти застрахованного лица до его выхода на пенсию.

К негативным последствиям перехода в НПФ можно отнести:

- отсутствие закрепленных гарантий получения инвестиционного дохода;

- риск прекращения фондом своей деятельности, что приведет к потере инвестиционного дохода;

- гражданин не принимает решений относительно направлений инвестирования.

Какие действия необходимо предпринять для смены

Лицо, желающее перейти в НПФ, для начала должно определиться выбором конкретного фонда. При этом опираться при нем он может на различные источники, как то:

Далее необходимо обратиться в офис негосударственного фонда для заключения соответствующего договора. После этого нужно подать соответствующее заявление в адрес ПФР. К нему следует приложить копию паспорта и СНИЛС (при наличии).

Следует отметить, что существующий порядок перехода из ПФР в НПФ был значительно ужесточен с 01 января 2019 года. Если раньше подобного рода бумаги принимали в офисах самих негосударственных фондов, а также в многофункциональных центрах, то теперь их можно направить только непосредственно в клиентское отделение самого пенсионного фонда.

Как поменять один НПФ на другой

Если частный фонд, управляющий пенсионным капиталом, показывает низкую доходность или каким-либо иным образом не устраивает гражданина, то он может перейти в другую организацию.

Как часто можно менять НПФ? Законом устанавливается, что подобного рода переходы могут быть срочными и досрочными.

- Срочный переход. Для того, чтобы сохранить свои накопления допускается переход из одного негосударственного пенсионного фонда в другой через 5 лет после заключения договора. В этом случае инвестиционный доход будет оставлен за гражданином в полном объеме.

- Досрочный переход. Гражданин вправе осуществить его в любое время, но не чаще, чем один раз в год. При этом денежные средства от инвестирования не будут сохранены.

Для смены НПФ гражданину следует заключить договор с новым страховщиком и подать соответствующее заявление в государственный пенсионный фонд. Денежные средства будут переведены на следующий год, после подачи заявки.

Можно ли подать обращение на смену через интернет

С развитием электронных технологий, для подачи справок, заявлений и других документов сейчас вовсе не обязательно лично обращаться в то или иное учреждение. Закон предусматривает совершение некоторых юридически значимых действий через интернет, не выходя из дома. В этих целях создана и успешно функционирует целая электронная система – портал «Госуслуги».

Инструкция как выполнить переход через «Госуслуги»

Чтобы сменить НПФ через электронный портал, необходимо иметь подтвержденную учетную запись и электронную подпись. Сам переход следует совершать, придерживаясь следующего алгоритма:

- Войти на портал «Госуслуги», используя свой логин и пароль.

- В поисковой строке необходимо ввести «НПФ».

- В предложенном меню выбрать наименование необходимой услуги.

- После появления описания выбранного действия следует выбрать кнопку «Получить услугу».

- В возникшей форме нужно указать персональные сведения о заявителе, информацию о текущем фонде и о вновь выбранном, а также вбить данные, содержащие наименование территориального отдела ПФР, куда и подается заявление.

- Нажать на кнопку «Перейти к подписанию формы».

- После подписи электронный документ будет отправлен и зарегистрирован в установленном порядке.

- Ожидать уведомление о смене пенсионного фонда.

Работающие граждане вправе управлять частью своих пенсионных накоплений. Эта возможность выражается в выборе негосударственного пенсионного фонда, которых на данный момент насчитывается более трех десятков. Кроме этого, гражданин вправе сменить НПФ без указания причины, но не чаще, чем единожды в год. Сделать это можно как путем обращения в ПРФ лично, так и посредством оформления электронного документа через портал «Госуслуги».

Полезное видео

Подробнее о новых правилах перехода из одного фонда в другой смотрите в видео:

Новый 2019 год начался для россиян с изменений в пенсионной системе государства. Кроме повышения возраста и более позднего выхода на «заслуженный отдых», указом Президента с 1-го января был введен новый порядок смены НПФ. Данная система помогает избежать рисков, связанных с потерей инвестиционного дохода, и позволяет управлять накопленной частью будущей пенсии, не выходя из дома.

Все необходимые операции могут совершаться из личного кабинета портала госуслуг. Если вам необходимо перейти из НПФ обратно в ПФР, можете ознакомиться с материалом, которым мы подготовили.

Зачем менять НПФ: нюансы смены НПФ, преимущества и недостатки перехода

Менять сторону договорных обязательств актуально тогда, когда фонд не выполняет темпы роста по показателям доходности. Некоторые организации намеренно «уходят в тень», а клиент теряет деньги. Данное обстоятельство не устраивает будущего пенсионера.

Смена НПФ в этой ситуации – трудоемкое занятие. С 2015 года резидентам РФ разрешается проводить процедуру по обычной схеме – раз в 5 лет — или в виде досрочного расторжения договора:

- Первый способ предполагает смену страхователя без особых потерь.

- Второй метод всегда считался рискованным, поскольку организации-доверители не считали свои долгом уведомлять о суммах убытков в инвестиционном доходе. По итогу расходы россиян превысили за несколько лет 80 миллиардов рублей.

Процедура перехода из одного НПФ в другой

Теперь организации-страхователи обязаны сообщать обо всех рисках. Средства накопительной части пенсии не будут потеряны благодаря чёткому планированию действий заявителя.

Для переоформления договора необходимо:

- Выбрать из числа НПФ достойного учредителя. Минимальные требования: наличие лицензии, наличие сведений о регистрации правил страхования от Центробанка России, информация об участии в системе защиты прав застрахованных лиц.

- Обратиться по адресу нового негосударственного пенсионного фонда с паспортом и СНИЛС. Здесь по месту заключается договор о размещении пенсионных накоплений.

- В территориальном отделе ПФ РФ подать уведомление о смене организации-посредника.

- ПФ РФ переадресует письмо заявителя предыдущему негосударственному фонду.

- Дождаться трех сообщений: от старого, нового НПФ и ПФ РФ.

- Бывшая сторона договорных обязательств обязана предоставить своему клиенту полную выписку по счету с потерями и доходами.

- Новый страхователь уведомляет о полученных суммах, ежегодно отправляет справки о начислениях, в том числе в инвестиционной части.

«Фишка» новой системы – информирование любого гражданина. В случае возможных убытков клиент вправе изменить свое решение о переходе. Для этого он составляет уведомление об отказе от смены страховщика. Данный документ принимается во внимание ровно 11 месяцев, строго до 1 декабря текущего года.

Другое достоинство нового порядка – использование электронных способов связи с подведомственными учреждениями. Уведомления, заявления принимаются разными способами:

- Через МФЦ.

- Через посредника с нотариальной доверенностью.

- Посредством использования личного кабинета застрахованного лица ПФ РФ, который работает «в связке» с порталом госуслуг.

Прежде чем сформировать электронное заявление, необходимо произвести регистрацию личного кабинета. Дальнейшая работа производится во вкладке «Пенсия, пособия, льготы». Там же отслеживается процесс рассмотрения заявки. В истории сообщений можно просмотреть все переписку с подведомственным органом.

Критерии выбора нового НПФ

Смена НПФ — привилегия тех, кто четко отслеживает экономическую ситуацию в стране. Новая организация выбирается по следующим параметрам:

Заявление в новый НПФ, необходимые документы

Для формирования сообщения о смене организации необходимо указать в заявлении ЕПГУ:

- ФИО застрахованного лица.

- Паспортные данные.

- Номер СНИЛС.

- Дату составления заявки.

- Электронную подпись.

Рассмотрение заявки. Получение уведомления

Согласно административному регламенту заявление регистрируется в день обращения. Однако принятие решения об удовлетворении заявки переносится на долгий срок: до 1 марта следующего года.

Как сменить НПФ и не потерять доход?

Для этого нужно выбрать обычный способ перехода от одного страхователя к другому.

Как отказаться от работы с фондом?

В этом случае следует уведомить только нового партнера и государственного представителя ПФ в регионе.

Заключение

Отрицательный инвестиционный результат – это реалии нашего времени. Чтобы избежать убытков, возможных при смене НПФ, необходимо аккуратно изучать выписки от страхователей. При необходимости клиенту стоит отложить переход до следующего пятилетнего периода. Инвестируйте без потерь!

Пенсионная реформа, в ходе которой пенсия разделилась на страховую и накопительную части, начала действовать в 2002 году. А с 2015-го в пенсионной системе появилось правило «пяти лет». Согласно ему, перевести накопительную пенсию от одного страховщика к другому без потери инвестиционного дохода можно один раз в пятилетку. Страховщиком может быть ПФР либо НПФ.

Новая норма была призвана сократить массовые переходы клиентов между пенсионными фондами и, по идее, увеличить инвестиционный доход граждан: ведь НПФ и управляющие компании теперь могли вкладывать деньги на более длительные сроки и, соответственно, больше заработать для клиентов. Однако на практике миллионы жителей России правило «пяти лет» проигнорировали: в 2015-2017 годах ПФР зафиксировал массовые досрочные переходы. В результате за эти два года россияне потеряли инвестиционный доход на сумму более 82,2 млрд рублей. А на середину 2019 года сумма потерь составила свыше 108,4 млрд рублей.

Чтобы не лишить себя дохода, который был заработан вашим страховщиком (и не уменьшать свою будущую накопительную пенсию), следует помнить о законе и не нарушать правило «пяти лет».

Срочный и досрочный переход

Есть два способа сменить организацию, управляющую вашими пенсионными накоплениями: медленный, но верный – срочный; и быстрый, но требующий осторожного подхода – досрочный.

Медленно, но верно – это срочный переход. Вы направляете в ПФР заявление, и через четыре полных года (не считая тот год, в котором вы подали заявление) ваши деньги перейдут новому страховщику в полном объеме – в том числе накопленный за прошедшие годы инвестиционный доход. Подробнее о том, какие именно документы нужно подать, читайте в статье «Как перевести пенсионные накопления другому страховщику?».

Дело в том, что каждые пять лет происходит фиксинг: заработанный вашим страховщиком инвестиционный доход прибавляется к вашему пенсионному счету. С этого момента он принадлежит вам. А до истечения полных пяти лет вы можете этот дополнительный доход потерять – если воспользуетесь досрочным переходом, то есть потребуете перевести ваши пенсионные накопления новому страховщику не через пять лет, а раньше.

Таким образом, именно тот момент, когда ваш страховщик зафиксировал доход и зачислил его на ваш счет, а новая «пятилетка» еще не началась, является идеальным для перевода денег к другому страховщику (если текущий вас чем-то не устраивает).

Если же разорвать отношения со своим фондом досрочно, инвестиционный доход, заработанный с момента последнего фиксинга, будет для вас безвозвратно утерян. То есть в новую организацию перейдут только накопления – без «процентов» (накопленного инвестиционного дохода).

Вот почему досрочный – чаще одного раза в пять лет – переход совсем невыгоден будущему пенсионеру. Но решение в любом случае за вами.

Выясняем, когда вступил в силу договор с действующим страховщиком

Узнать дату подписания договора со своим пенсионным фондом можно на сайте www.gosuslugi.ru. Услуга «Извещение о состоянии лицевого счета в ПФР» предоставит справку о состоянии вашего счета. Из нее же можно узнать, с какого числа вас обслуживает действующий фонд. Эту информацию можно также получить в личном кабинете на сайте ПФР (www.pfrf.ru).

Если ваш договор с НПФ вступил в силу в 2015 году или же в 2015 году вашим страховщиком на основании закона стал ПФР, фиксинг будет проводиться 31 декабря 2019 года. В этом случае для перехода к новому страховщику вы можете подать заявление в ПФР до 1 декабря 2019 года. Ваши накопления (со всем инвестиционным доходом, полученным за предыдущие пять лет) в период с 1 января по 1 апреля 2020 года будут переданы в новый фонд (ПФР или НПФ) – вы ничего не потеряете.

Когда сменить страховщика, чтобы не потерять инвестиционный доход?

Эта таблица поможет вам понять, в каком году лучше подать заявление на смену страховщика (крайний правый столбец) в зависимости от того, когда начались ваши отношения с действующим страховщиком (крайний левый столбец):

Когда лучше сменить страховщика, чтобы не потерять доход

| Год вступления в силу договора с текущим фондом | Год первой фиксации дохода | Год второй фиксации дохода | С какого года перейти в новый фонд | В каком году подать заявление на перевод |

| 2011 и ранее | 2015 | 2020 | 2021 | 2020 |

| 2012 | 2016 | 2021 | 2022 | 2021 |

| 2013 | 2017 | 2022 | 2023 | 2022 |

| 2014 | 2018 | 2023 | 2024 | 2023 |

| 2015 | 2019 | 2024 | 2020 | 2019 |

| 2016 | 2020 | 2025 | 2021 | 2020 |

| 2017 | 2021 | 2026 | 2022 | 2021 |

| 2018 | 2022 | 2027 | 2023 | 2022 |

| 2019 | 2023 | 2028 | 2024 | 2023 |

Рассмотрим на конкретном примере: ваш действующий фонд инвестирует накопления с 2016 года (первый столбец). Доход, который он заработает за 5 лет с момента получения ваших денег, будет зачислен на ваш счет в конце 2020 года (второй столбец). Значит, уже с 1 января следующего, 2021-го года вы можете передать свои накопления вместе со всем инвестиционным доходом другому страховщику без потери этого дохода. А для этого в рассмотренном конкретном случае нужно подать в ПФР заявление на переход до 1 декабря 2020 года.

Кредит по цене… будущей пенсии

Агентами НПФ нередко выступают банки. Для НПФ это возможность расширить базу клиентов, для банков – заработать на комиссии. Обсуждая детали кредита, их менеджеры могут предложить вам «особые условия» или скидки в случае перехода в определенный фонд. Обычно это означает снижение процентной ставки по кредиту в случае оформления заявления на перевод пенсионных накоплений в «дружественный» фонд. Но даже если речь идет о «выгодном предложении», оно требует тщательного анализа. Главное – не принимать поспешных решений.

Возьмите паузу (возможно, и на несколько дней), оцените ситуацию. Попросите сотрудника банка предоставить детальный расчет ваших выгод и издержек при переводе ваших пенсионных накоплений и скидки по кредиту. Помните: досрочная смена страховщика чревата потерей накопленного инвестиционного дохода, и эта потеря может составить до одной трети вашего счета.

Сравните эффект от возможного снижения ставки по кредиту и потери части сбережений при досрочном переходе: может случиться так, что, сэкономив несколько тысяч на выплате процентов в ближайшие пару лет, вы потеряете десятки тысяч пенсионных накоплений и таким образом нанесете ущерб своей будущей пенсии. Уточните, с какого года ваши накопления хранятся у действующего страховщика, и проверьте в таблице выше, с какого года вам выгодно его сменить.

Также рекомендуем изучить информацию о доходности нового НПФ, сравнив его результаты с конкурентами и инфляцией за сопоставимый период – это можно сделать в разделе «Доходность».

Итоговое решение только за вами, но важно помнить, что деньги любят счет – и это касается не только сегодняшнего кредита, но и завтрашней пенсии.

Выбор варианта пенсионного обеспечения предоставлялся с 1 января 2014 г. по 31 декабря 2015 г. для граждан, зарегистрированных в системе обязательного пенсионного страхования, которые родились в 1967 году или позже. Согласно п. 1 ст. 33.3 Федерального Закона № 167-ФЗ от 15 декабря 2001 г. они могли в этот период выбрать из двух вариантов: отказаться от накопительной пенсии вообще и направить все страховые взносы на формирование страховой пенсии; направить на формирование накопительной пенсии 6% от индивидуальной части тарифа страхового взноса. Те граждане, которые выбрали сохранение накопительной пенсии, могли выбрать между формированием накопительной пенсии через негосударственный пенсионный фонд (НПФ) и формированием накопительной пенсии через Пенсионный Фонд России (ПФР), согласно Закона № 111-ФЗ от 24 июля 2002 г. (пп. 2 п. 1 ст. 31). Рассмотрим подробнее порядок перехода в негосударственный пенсионный фонд, а точнее — порядок действий для перевода пенсионных накоплений в НПФ.

Федеральным Законом № 167-ФЗ (п. 4 ст. 33.3) и Законом № 351-ФЗ от 04 декабря 2013 г. (ст. 6.1) определен мораторий на формирование накопительной пенсии, который действует до 2019 г. То есть все суммы страховых взносов по обязательному пенсионному страхованию сейчас в обязательном порядке направляются на финансирование страховой пенсии полностью.

- Выбор негосударственного пенсионного фонда

- Заключение договора об обязательном пенсионном страховании

- Заявление в ПФР о переходе или досрочном переходе в НПФ

- Уведомление от ПФР с положительным или отрицательным решением

Выбор негосударственного пенсионного фонда

Перечень НПФ, среди которых вы можете выбирать, опубликован на официальном сайте Банка России. НПФ должен соответствовать требованиям, установленным в законодательстве. Согласно ст. 36.1 Закона № 75-ФЗ от 07 мая 1998 г., НПФ должен иметь лицензию на деятельность, связанную с пенсионным страхованием, вступить в систему гарантирования прав застрахованных граждан и зарегистрировать страховые правила в Банке России.

Заключение договора об обязательном пенсионном страховании

Вы должны обратиться в выбранный вами НПФ и заключить с ним договор. Требования к договору об обязательном пенсионном страховании указаны в ст. 36.3 Федерального Закона № 75-ФЗ. В частности, в п. 1 ст. 36.3 перечислены разделы, которые обязательно должен содержаться в договоре:

- Наименования сторон договора, то есть наименование НПФ и ваше ФИО и адрес регистрации;

- Предмет договора, то есть: аккумулирование и учет пенсионных накоплений, их инвестирование, назначение и выплата;

- Данные о застрахованном лице: Страховой номер индивидуального лицевого счета застрахованного лица (СНИЛС), пол, место и дата рождения, если менялась фамилия – девичья фамилия;

- Права и обязанности сторон в договоре;

- Порядок и условия, при которых договор должен прекратить свое действие;

- Порядок урегулирования споров;

- Пенсионные основания. Здесь указываются основания, на которых вами были приобретены права на получение накопительной пенсии. Накопительная пенсия назначается, в соответствии с ч. 1 ст. 6 Закона №424-ФЗ от 28 декабря 2013 г., для застрахованных лиц, имеющих право на страховую пенсию по старости, если на пенсионном счете накопительной пенсии застрахованного гражданина есть средства пенсионных накоплений, которые на день назначения накопительной пенсии составляют больше, чем 5% от суммы страховой пенсии по старости с учетом фиксированной выплаты к страховой пенсии.

- Порядок, а также условия назначения и выплаты накопительной пенсии, единовременной выплаты, срочной пенсионной выплаты и выплат правопреемникам;

- Порядок доставки накопительной пенсии и условия ее доставки, а также порядок и условия доставки срочной пенсионной выплаты и единовременной выплаты. Отдельно оговаривается порядок оплаты расходов по доставке пенсии;

- Ответственность сторон договора за неисполнение взятых на себя обязательств по договору;

- Реквизиты сторон.

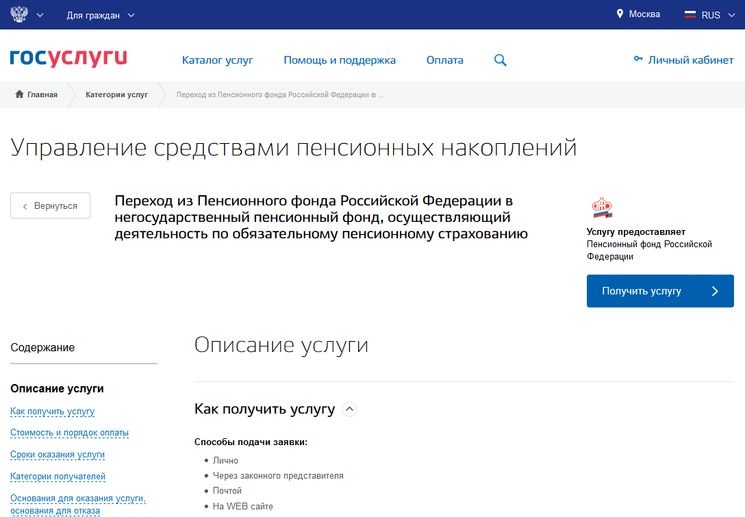

Заявление в ПФР о переходе или досрочном переходе в НПФ

Рассматривая порядок перехода в негосударственный пенсионный фонд, необходимо знать, что согласно Закона № 75-ФЗ (п. 4 ст. 36.7) и п. п. 5, 5.1 Порядка, утвержденного Постановлением Правления ПФР № 991п от 11 ноября 2016 г., Вы можете представить заявление о переходе (досрочном переходе) непосредственно в территориальное отделение Пенсионного фонда по месту жительства, а также воспользоваться МФЦ, отправить заявление по почте или же направить заявление через интернет на сайте государственных и муниципальных услуг или на сайте ПФР в виде электронного документа.

Если вы подаете заявление в электронном виде через сайт государственных услуг, удостоверение вашей подписи и проверка личности производится с помощью электронной цифровой подписи, которая должна быть у вас. Если вы подаете заявление через МФЦ, проверку подписи и вашей личности производит сотрудник МФЦ (см. пп. 4, 5 п. 4 ст. 36.7 Закона № 75-ФЗ). При отправке заявления по почте ваша подпись должна быть удостоверена нотариально, согласно пп. 1 п. 4 ст. 36.7 Закона № 75-ФЗ.

При личном визите в территориальное отделение ПФР вы должны представить паспорт, свидетельство обязательного пенсионного страхования и договор с НПФ.

Вы можете изменить решение о переходе в НПФ после подачи заявления. Если это произошло до наступления 31 декабря года, предшествующего тому году, в котором ваше заявление должно быть удовлетворено, вы имеете право направить в ПФР уведомление о замене страховщика, выбранного вами, на другого. Заявление можно подать и в электронной форме, согласно п. 3 Инструкции, утв. Постановлением Правления ПФР № 850п от 09 сентября 2016 г. и ст. 36.8-1 Закона № 75-ФЗ.

Уведомление от ПФР с положительным или отрицательным решением

Пенсионный фонд рассматривает ваше заявление о досрочном переходе в НПФ в срок до 1 марта года, следующего за годом подачи заявления. Если вы подаете заявление не о досрочном переходе, а о переходе в НПФ, оно будет рассмотрено в срок до 1 марта года, следующего после того, в котором истекает пять лет после подачи заявления в ПФР.

Если ПФР принимает положительное решение по вашему заявлению, пенсионные накопления передаются в НПФ в срок до 31 марта года, следующего за годом подачи заявления, если мы говорим о досрочном переходе, и до 31 марта года, следующего за пятилетним периодом с момента подачи заявления, если мы говорим об обычном переходе в НПФ. Данный порядок перехода определен в п. 6 Порядка и в п. 1 ст. 36.12 и п. 1 ст. 36.9 Закона № 75-ФЗ.

Кроме того, вы имеете право, не дожидаясь уведомления, выяснить результаты рассмотрения вашего заявления непосредственно в ПФР по месту проживания.

Если НПФ лишается лицензии на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию, он обязан уведомить вас о перенаправлении ваших накопленных пенсионных средств в ПФР. ПФР, в свою очередь, вносит изменения в единый реестр застрахованных лиц и уведомляет вас о внесении вас в реестр, согласно Закона № 75-ФЗ (абз. 2 п. 6 ст. 36.5, п. 5 ст. 36.22) и пп. «а» п. 3 Порядка, утвержденного Приказом Минздравсоцразвития РФ № 579н от 18 мая 2012 г.

Если вы зарегистрированы на сайте государственных услуг и имеете доступ в личный кабинет и квалифицированную электронную подпись, с этими реквизитами вы можете войти в личный кабинет застрахованного лица на сайте ПФР, где подать электронное заявление о переходе из ПФР в НПФ и обратно. Так же можно переходить из одного НПФ в другой, согласно Информации ПФР от 29 августа 2016 г.

Возможность распоряжаться своими пенсионными накоплениями возникает после регистрации в качестве застрахованного лица и открытии лицевого счета. Инвестирование накоплений и получение дохода возможно по линии ПФР, государственных и частных управляющих компаний, либо путем перевода средств в НПФ. В этой статье расскажем, какие нюансы нужно учитывать при переводе накоплений в негосударственный пенсионный фонд, а также о преимуществах такого решения.

Что такое НПФ

На каждого гражданина в ПФР открыт индивидуальный лицевой счет. Средства, аккумулированные на счету, будут влиять на размер будущих пенсионных выплат. Пополнение счета происходит по следующим направлениям:

- за счет обязательных отчислений с каждого постоянного или временного места работы;

- путем перечисления добровольных взносов;

- путем направления средств МСК на накопительный счет женщины;

- за счет инвестиционного дохода, полученного при управлении накоплениями в ПФР или НПФ.

О размере накоплений каждый гражданин может узнать путем запроса выписки лицевого счета. Увеличить размер средств на счете можно не только за счет обязательных или добровольных взносов, но и путем перевода накоплений в НПФ.

Негосударственные пенсионные фонды уполномочены на управление средствами граждан – инвестирование в ценные бумаги и иные финансовые активы. Если на момент выхода на пенсию средства находились под управлением НПФ, накопительная часть пенсии будет назначена через этот фонд.

Как перейти в НПФ из Пенсионного фонда РФ

Перевести средства в НПФ можно в любой момент. Однако закон предусматривает ряд ограничений, связанных с обеспечением стабильной работы государственных и частных фондов. Перевод допускается не чаще одного раза в год – средства будут переведены по истечении года, в котором подано заявление.

После перевода средств из ПФР в НПФ возможна неоднократная смена фонда для управления средствами, а также возврат накоплений обратно в государственный фонд. При этом возникают дополнительные ограничения:

- договор с НПФ заключается на 5 лет – именно в пятый год действия договора происходит фиксация дохода или убытков от размещения средств;

- если перевод накоплений в другой фонд или обратно ПФР происходит досрочно, т.е. до истечения 5 лет, гражданин полностью потеряет весь инвестиционный доход или право на компенсацию убытков.

При обращении в ПФР с заявлением будет проходить проверка состояния лицевого счета, а также наличие ранее поданных заявлений. Отказ в переводе будет вынесен, если на накопительной части счета отсутствуют средства. При наличии нескольких заявлений в пределах одного года, исполняется распоряжение по более позднему документу.

Зачем переводить накопления в Негосударственный пенсионный фонд?

Главная цель перевода накоплений в негосударственный фонд заключается в возможности получить существенный доход от управления средствами. Для этого государство предусматривает следующий комплекс гарантий и обязательств:

- НПФ имеют право инвестировать средства в любые финансовые инструменты, одобренные Центробанком РФ;

- по итогам пятилетнего срока управления происходит фиксация дохода или убытков;

- весь полученный доход, за исключением расходов на управление, зачисляется на лицевой счет;

- если зафиксирован убыток от инвестирования, государство компенсирует его из федерального бюджета – основная сумма накоплений останется неизменной даже в этой случае.

В рамках договора с негосударственным пенсионным фондом граждане имеют возможность контролировать состояние счета. Для этого возможен доступ к состоянию счета в режиме онлайн (через портал госуслуг, сайты ПФР или НПФ), либо путем запроса письменной выписки через Сбербанк или МФЦ.

Таким образом, риск от перевода средств в НПФ заключается только в возможной потере дохода, так как основная сумма накоплений сохранится в любом случае.

Отличие ПФР и НПФ

Если средства находятся под управлением ПФР или государственной компании ГУК), они также размещаются в различные финансовые продукты для увеличения доходности. Средства инвестируются в консервативный или расширенный портфель ценных бумаг и финансовых инструментов. При этом, ПФР гарантирует гражданам минимальный уровень доходности от инвестирования (как правило, на уровне показателей инфляции).

Для НПФ перечень вариантов для инвестирования существенно шире, поэтому граждане могут рассчитывать на существенное увеличение средств. С учетом гарантии компенсации убытков, такой вариант управления средствами позволяет рассчитывать на значительную прибавку к пенсии, либо на увеличенный размер единовременной выплаты.

Преимущества перевода накоплений в НПФ

Возможность существенно увеличить размер накоплений на лицевом счете является только одним из плюсов заключения договора с НПФ. В зависимости от выбранного фонда и программы по привлечению средств, граждане могут рассчитывать на следующие преимущества:

- гарантия компенсации убытков от неудачного инвестирования;

- дополнительные проценты на сумму накоплений – многие фонды предусматривают собственные программы повышения доходности, сравнимые по ставкам по вкладам в коммерческих банках;

- для профильных отраслей производства (газовая, нефтяная, металлургическая и иные отрасли производства) существуют дополнительные преимущества – софинансирование суммы накоплений (например, на каждую тысячу рублей может начисляться до 10-15% за счет НПФ), гарантированный размер доходности, повышенный коэффициент при назначении накопительной части пенсии и т.д.

Указанные факторы существенно влияют на выбор НПФ для перевода средств. Обо всех условиях договора и дополнительных преимуществах можно узнать у представителей фонда, либо на официальных интернет-ресурсах негосударственных ПФ.

Заявление на переход в НПФ

- персональные данные гражданина и паспортные реквизиты;

- номер СНИЛС и ИНН;

- сведения о наличии или отсутствии действующего договора с ГУК или НПФ (эти данные сможет заполнить сотрудник клиентской службы ПФР непосредственно при заполнении заявления);

- сведения о договоре с Негосударственным ПФ, а также реквизиты негосударственного фонда;

- личная подпись и дата.

Об итогах рассмотрения заявления гражданин будет уведомлен в письменной или электронной форме (в зависимости от способа обращения). Перевести можно только всю сумму накоплений, частичное распоряжение средствами не допускается.

ТОП-10 лучших НПФ

| Компания | Рейтинг | Дата | Прогноз |

|---|---|---|---|

| НПФ Сбербанка | ruAAA | 27.12.2017 | Стабильный |

| НПФ ГАЗФОНД пенсионные накопления | ruAAA | 07.06.2017 | Стабильный |

| ГАЗФОНД | ruAAA | 28.03.2018 | Стабильный |

| НПФ ВТБ Пенсионный фонд | ruAAA | 21.03.2018 | Стабильный |

| НЕФТЕГАРАНТ | ruAAA | 31.10.2017 | Стабильный |

| НПФ БЛАГОСОСТОЯНИЕ | ruAAA | 28.08.2017 | Стабильный |

| АО «НПФ «НЕФТЕГАРАНТ» | ruAA+ | 04.12.2017 | Стабильный |

| АО «НПФ «Сургутнефтегаз» | ruAA | 11.08.2017 | Стабильный |

| Национальный НПФ | ruAA | 13.12.2017 | Стабильный |

| НПФ «Альянс» | ruAA | 29.03.2018 | Стабильный |

Для выбора НПФ необходимо оценить все факторы. Сотрудники клиентской службы ПФР обязаны предоставлять гражданам объективную информацию о каждом фонде, разъяснять все преимущества и недостатки такого варианта правления средствами на лицевом счете.

Читайте также: