Как показать доход пенсионера

Что такое справка о доходах

Сталкиваться с необходимостью предоставления справки о доходах приходится практически каждому гражданину нашей страны. Исключением являются только несовершеннолетние люди, официально нигде не работающие. Справка о доходах включает в себя данные об официально полученных гражданином денежных средствах за какой-то конкретный период времени. Чаще всего справки выдаются либо за полгода, либо за год.Итак, где можно взять справку о доходах:

- Работающие граждане могут взять справку о своем доходе у работодателя, написав заявление и отдав его в бухгалтерию (шаг 5). На рассмотрение заявления обычно уходит от одного до трех рабочих дней.

- Доходы пенсионера подтвердит справка о размере пенсии , которую без проблем выдаст Пенсионный фонд (шаг 3). А также справка об установленных социальных выплатах и их размере (шаг 4). Ее также можно получить на сайте ПФР, в МФЦ или отделении социальной защиты по месту жительства.

- Индивидуальные предприниматели могут подтвердить свой доход, предоставив в необходимое место декларацию за прошедший год. Важно , чтобы на декларации стояла печать местной налоговой службы, подтверждающая то, что она ею была принята и доход официален. Правда, в случае с необходимостью получения кредита, банки неохотно идут на сотрудничество с индивидуальными предпринимателями, так как, считается, что их доход непостоянен.

Ознакомьтесь со случаями, в которых пенсионеру необходимо подтверждать доход

Выход на пенсию радует абсолютно каждого человека и не удивительно, что новоиспеченные пенсионеры беспокоятся о своем статусе, возможностях и обязанностях. Постоянный и фиксированный доход в виде пенсии у них уже есть, но, практически всегда его не хватает.Многие пенсионеры продолжают официально работать в организациях, которые их приняли еще до выхода на пенсию. К счастью, руководители компаний часто отдают предпочтение опытному работнику, пусть и в возрасте, нежели молодому выпускнику из университета.Другие люди пенсионного возраста работают не официально и также получают доход. Рано или поздно жизнь сложится так, что представителям обеих категорий придется подтверждать свой доход. Это может потребоваться, если:

- Пенсионер хочет получить гражданство РФ. Предоставление справки о доходах для получения гражданства - обязательное условие. Причем она должна иметь вид 2-НДФЛ для трудоустроенных лиц, 3-НДФЛ для самозанятого населения. ВАЖНО! Для получения гражданства не подходит справка о доходах в свободной форме, так как, форма 2, 3 - НДФЛ содержит информацию не только о получаемых доходах, но и о размере уплаченных налогов.

- Пенсионеру необходимо взять кредит. Ни один банк не предоставит кредит человеку преклонного возраста, не будучи уверенным, что тот сможет его погасить. Причем доход в виде пенсии не считается приемлемым источником дохода, так как не всегда превышает или немного превышает размер прожиточного минимума в стране. Здесь также подойдут вышеуказанные формы справок подтверждения дохода. Некоторые банки принимают и справки в свободной форме, но требуют дополнительного подтверждения трудоустройства.

Получите справку о размере пенсии

Подтверждением дохода человека пенсионного возраста является справка о размере пенсии. Для ее получения вам нужно написать заявку на выдачу документа. Подать ее вы можете несколькими способами:

- Обратившись лично в Пенсионный Фонд России (ПФР) . С собой возьмите паспорт и свидетельство обязательного пенсионного страхования. Непосредственно при обращении объясните специалисту, что вам нужна справка о размере пенсии и для чего она понадобилась. Сотрудник ПФР сам заполнит заявление, вам останется лишь подписать его.

- Через многофункциональный центр (МФЦ) . Ситуация аналогичная с подачей заявки в Пенсионный Фонд. Обратитесь в ближайший МФЦ, предоставьте паспорт и свидетельство пенсионного страхования, специалист заполнит заявление, а вы подпишите.

- На сайте Пенсионного Фонда. Зайдите на сайт . Для входа в личный кабинет вам понадобится логин и пароль, используемый на сайте gosuslugi. Если вы еще не зарегистрированы, то для начала пройдите специальный кейс . Далее, в разделе «Пенсии» найдите строку «Получить справку (выписку) о размере пенсии». Заполните необходимые поля и отправьте запрос.

Вне зависимости от того, каким способом вы подали заявку, заветную справку вам обязаны выдать уже на следующий рабочий день (не забудьте взять паспорт). Конечно же, если вы обратились не в предпраздничные дни. В таком случае, справка будет выдана на следующий рабочий после праздников день. Данная услуга является бесплатной. Примечание: вы также можете получить справку с помощью законного представителя. В данном случае понадобятся документы, подтверждающие личность вашего представителя и нотариальная доверенность.

Получите справку о социальных выплатах

Получив статус пенсионера и попав в категорию граждан, которым положены социальные выплаты, вы можете заказать справку об их наличии и размере. Сделать это не трудно. Одним из более удобных способов получить эту информацию является сайт ПФР . Зайдите в личный кабинет и в графе «Социальные выплаты» найдите строку «Заказать справку об установленных социальных выплатах». Нажмите на нее и запрос на получение справки отправится автоматически. Далее появится поле, в него нужно ввести адрес электронной почты. Тогда вы сможете получить на нее уведомление о том, что справка готова и ее можно идти получать в Пенсионный Фонд.Если вы не дружите с интернетом и помочь вам некому, то оформить запрос на выдачу справки можно следующими способами:

- Пойти в отделение социальной защиты по месту жительства самостоятельно и написать заявление на выдачу справки о социальных выплатах.

- Оформить заявление через МФЦ .

Помимо заявления, нужно иметь при себе оригинал и копию паспорта (первая страница и прописка) и пенсионного удостоверения. Срок выдачи справки, как правило, не превышает одного рабочего дня, при обращении в будни и не предпраздничные дни.

Получите справку с места работы

Если вы официально трудоустроены, то подойдите к секретарю вашей фирмы и узнайте, кто может выдать справку о доходах. Обычно этим вопросом занимается бухгалтерия, но работа каждой компании в отдельности имеет свой порядок и штат сотрудников. Вполне возможно, что в вашем случае нужным человеком и будет секретарь.Скорее всего, вас попросят написать заявление о выдаче справки по форме, предоставленной организацией, что вам и стоит сделать. Срок исполнения вашего запроса не должен превышать пяти рабочих дней. После получения справки, не спешите покидать кабинет и проверьте, чтобы она включала:

- Ваши ФИО, с указанием данных паспорта и ИНН.

- Сведения о работодателе: полное название, ИНН, КПП и остальные реквизиты.

- Информацию о ваших доходах, получаемых ежемесячно, общую сумму доходов и сумму уплаченных налогов.

- Печать фирмы, номер и дату регистрации, расшифровку всех подписей руководящих лиц.

Проверьте , чтобы на документе не было никаких исправлений. Срок действия справки - 30 дней с момента ее подписания и выдачи ее вам. Имейте в виду, что вы не обязаны сообщать работодателю для каких целей необходима справка.При неофициальном трудоустройстве, вы также можете обратиться к работодателю, а конкретнее - к лицу, уполномоченному ее выдать. Но будьте готовы к тому, что получите отказ. В очень редких случаях, работодатели идут на встречу сотрудникам и оформляются справки в свободной форме. Процент таких исходов ситуаций очень мал, так как, показывая официально ваш доход, директор показывает и вас как сотрудника, что становится ему совершенно невыгодно.

Работая ИП, подтвердите свой доход одним из следующих способов

Если вы - индивидуальный предприниматель, работающий по общей системе налогообложения (ОСНО) или упрощенной системе налогообложения (УСН), то подтвердить свой доход вам будет не трудно. Вместо справки 2-НДФЛ вы можете использовать свою декларацию (по форме 3-НДФЛ).Для ее получения:1. Заполните декларацию 3-НДФЛ в 3-х экземплярах (пустые бланки можно взять непосредственно в налоговой, а можно воспользоваться специальной программой ).2. Соберите полный комплект документов (паспорт, ИНН и свидетельство о присвоении статуса ИП), подтверждающих статус ИП.3. Обратитесь в отделение налоговой службы по месту жительства (регистрации). Предоставьте декларацию (п.1) сотруднику налоговой инспекции. Проверьте, чтобы он поставил на всех экземплярах отметки о принятии декларации. Один экземпляр остается у сотрудника. Имея на руках два принятых экземпляра, вы можете спокойно отдать один из них для подтверждения дохода. ВАЖНО! Всегда оставляйте одну декларацию для себя. При обращении в налоговую инспекцию, вы можете попросить их поставить штампы о принятии на нужном количестве экземпляров. Являясь предпринимателем на УСН, вы можете использовать свою книгу доходов-расходов в качестве подтверждения своих доходов. Ни в коем случае не отдавайте ее в оригинальном виде. Сделайте копию, заверьте и передайте в нужную организацию. Важно! Имейте в виду, что не всегда банкам достаточно декларации, поданной за прошедший год. Как правило, при получении кредита, требуется подтверждение дохода за последние шесть месяцев. Если декларация была подана раньше этого срока, то ее необходимо обновить. Законом допускается подача декларации двумя способами: по окончанию каждого квартала (в сумме за год их получится четыре) или сразу за год в срок до 30 апреля года, следующего за текущим. Процедуры подачи деклараций обоими способами идентичны, поэтому предоставить актуальное подтверждение дохода не составит труда. Работая по системе уплаты единого налога на вмененный доход (ЕНВД), вы не можете использовать декларацию как справку о доходах. Но подтвердить ваш заработок можно и в таком случае. Для этого существуют два способа. Первый - посредством первичных документов, то есть выписок из банка, отражающих регулярную или разовую оплату за услуги или товар. ВАЖНО! Для предоставления в инстанцию, требующую справку о доходах, на банковской выписке должна стоять печать и подпись лица, выдавшего ее вам.И второй, более трудоемкий, но тоже имеющий право на существование - ведение учета доходов в документальной форме (то есть запись всех поступлений в кассовой книге). Она должна быть введена вами в действие распоряжением и содержать следующую информацию:

- Название.

- Дату начала ведения, месторасположение (территориально, например, город Москва).

- Ваши ФИО, ИНН и регистрационный номер.

- Вашу подпись.

Также кассовая книга должна включать в себя:

- Название операции (продажа / покупка).

- Номер, название и дату документа по операции.

- Денежный размер дохода / расхода.

Кассовую книгу также не нужно предоставлять в оригинальном виде, достаточно сделать ее копию и копию распоряжения о вводе в действие и все это заверить.

Соблюдайте закон и спите спокойно

Соблюдайте закон, не будьте доверчивы и не верьте в то, что предоставив ложные сведения, вам за это ничего не будет. Будет и еще как. Сейчас достаточно вбить в поисковике запрос «купить справку о доходах», чтобы получить ссылки на десятки сайтов, предлагающих данную услугу. Также существует множество специализированных организаций, убеждающих людей в том, что их услуги законны. Вы должны понимать, что заплатив приличную сумму денег за незаконную справку, вы не только зря опустошите свой бюджет, но рискуете понести наказание. За предоставление липовой справки 2-НДФЛ человеку грозит арест до шести месяцев, ограничение свободы сроком до 2-4-х лет или лишение свободы до 4-х лет. Прежде чем переступить закон, подумайте: а стоит ли это того?К тому же, шанс на то, что такая справка все же вам чем-то поможет, крайне минимален. Сотрудники налоговой инспекции вправе проверить все ваши данные о доходах в любое время и раскрыть факт мошенничества. Крупные банки также не оставят этот факт без внимания, так как все документы, которые подают люди с целью получения кредита, проходят серьезную проверку. При возникновении сомнений, они могут запросить дополнительные документы, подтверждающие ваше трудоустройство.

На основании опыта специалистов HelpCase могу и хочу всем помочь кейсом «Как найти работу мужчине старше 50 лет» . Он хоть и короткий, выглядит просто и незатейливо, но прочтите – полезно! Ведь признаемся себе, что мало кто из нас читает инструкцию от любой техники, а уж тем более следует ей. Видимо, поэтому она часто и не работает.

Кейсы по теме:

Helpcase - Рациональное решение любой жизненной ситуации. Подписывайтесь , ставьте лайк и делитесь с друзьями

Краткое содержание:

ФНС регулярно напоминает гражданам, что любой доход, не входящий в установленный законодательством перечень исключений, должен облагаться налогом.

Граждане же в большинстве своем прекрасно это знают и помнят, просто доходы многих из них столь скромны, что едва ли позволяют обеспечить самые необходимые потребности. В такой ситуации, конечно же, 13% совсем не будут лишними, что подталкивает некоторых к решению не сообщать налоговым органам о своих доходах.

Естественно, ФНС не собирается просто мириться с решением таких граждан, поэтому постепенно набирают обороты проверки граждан, и контроль за их доходами ужесточается.

Охота на пенсионеров

Несмотря на то что зима толком еще не началась, не за горами весна, а это значит, что налоговая вновь начнет уделять особо пристальное внимание пенсионерам. Многие граждане этой категории сразу после установления теплой погоды переезжают на дачи и проживают там до поздней осени. Квартиры же на весь этот период сдаются в аренду.

Кроме того, многие из осуществляющих трудовую деятельность пенсионеров, предпочитают работать неофициально, чтобы сохранить надбавки и индексацию.

А каким именно образом налоговики будут вычислять пенсионеров-арендодателей и тех, кто работает без договора?

Данные о банковских счетах

Если арендодатель живет далеко, чаще всего, квартиросъемщики перечисляют ему оплату на банковскую карту. Способ, конечно, самый простой, но не самый безопасный. Дело в том, что в соответствии с пунктом 2 статьи 86 Налогового кодекса РФ (ссылка), банки обязаны предоставлять ФНС информацию о наличие счетов, операциям по ним, и остатке на счете.

Ежемесячное поступление на банковскую карту пенсионера одинаковых сумм с большой долей вероятности привлечет внимание налоговиков. Собственно говоря, так же могут выявить абсолютно любые теневые доходы.

Данные об имеющихся объектах недвижимости

Допустим, арендодатель проявляет осторожность и приезжает за наличными или просит забирать их соседей. Это значительно снизит риск попасть в поле зрения налоговой, но не исключит его.

Так, их может заинтересовать гражданин, в собственности которого находится два и более объекта недвижимости. Получается, как в старом анекдоте: «Не делал, но аппарат-то имеется». Поэтому, адреса таких собственников могут быть включены в список для совместного обхода с участковым полицейским.

Управляющие компании

Незаконные доходы от сдачи в аренду недвижимости, могут быть выявлены и через Управляющую компанию. Что примечательно – в пункте 2.1.7. Методических рекомендаций по увеличению доходов в бюджет… (ссылка), предлагается стимулировать УК к взаимодействию с ФНС и выдавать поощрения за информацию о лицах, незаконно сдающих свое жилье.

Жалобы

Поощрение за «доносы» предлагается только Управляющим компаниям, но от физических лиц информация поступает в налоговую не реже. Если речь идет о сдаче жилья, то сообщить в налоговую могут соседи – кто-то из зависти, а кто-то потому, что жильцы ведут беспокойный образ жизни, а их арендодатель никак на это не реагирует.

Также, могут пожаловаться и сами жильцы, в случае возникновения конфликта. Например, если их внезапно потребовали выселиться.

Жалобу на лицо, осуществляющее неофициальную трудовую деятельность, может направить кто-то из клиентов, получивших некачественный товар или услугу.

«Авито», «Юла», объявления возле подъезда

Через электронные доски объявлений и рекламу, вычисляют фрилансеров и мелких «теневых» предпринимателей, которые ищут клиентов и покупателей. Налоговики, периодически проводят по таким объявлениям контрольные закупки.

Кроме того, арендодатели используют объявления на этих порталах для поиска жильцов, что может привлечь внимание сотрудников ФНС к счетам собственника сдаваемой квартиры.

Поиск «теневых» арендодателей через квартирантов

Иногда поиск осуществляется через ВУЗы и предприятия, предоставляющие места в общежитии. Направляется запрос об иногородних гражданах, которые там не проживают. Понятно, что они проживают в каком-то другом месте. И, налоговики интересуются у них – где именно, и за какую плату.

Этот список конечно же неполный: налоговая постоянно совершенствует способы выявления граждан, скрывающих свои доходы. Приглашаю Вас принять участие в обсуждении публикации и благодарю за внимание.

Расскажите, пожалуйста, какими способами можно увеличить доход современному пенсионеру, кроме как устроиться на работу, сдавать квартиру и продавать овощи с огорода. Существуют ли надежные способы получать пассивный доход?

Как грамотно распорядиться накоплениями в размере 100—300 тысяч рублей? У вас была статья, отвечающая на этот вопрос, но она о молодых инвесторах. А если человек уже на пенсии, как заставить накопления работать?

Вы могли бы сделать статью о том, как разумно распорядиться деньгами, для людей от 50 лет и старше с низкой финансовой грамотностью, у которых есть небольшие накопления, 100—300 тысяч? Статью, написанную более простым языком, разъясняющую азы. Есть ли в вашем журнале материалы, предлагающие альтернативы людям, которые умеют только держать деньги под матрасом?

Мария, вы сами назвали самые популярные варианты увеличения дохода. Можно продолжить работать на привычном месте или найти какую-то подработку с учетом своих знаний и интересов. Если сдать комнату или квартиру, будет хорошая прибавка к пенсии, но не у всех есть свободная недвижимость.

Еще есть вариант пожизненной ренты, но он не очень распространен. Рекомендовать его не могу: можно столкнуться с теми, кто готов нарушить закон.

Если вы вышли на пенсию с некоторой суммой в кармане, ее не стоит хранить под матрасом. Лучше использовать ее как источник дополнительного дохода.

Вклады

Самый простой и надежный вариант — открыть вклад в банке. Идеально подойдут депозиты с ежемесячной выплатой процентов на текущий счет или карту банка. Пенсионерам часто предлагают вклады с повышенным процентом, так что при походе в банк возьмите с собой пенсионное удостоверение.

Вклад открыт на год, ставка 6% годовых, выплата процентов раз в месяц. На вклад вы внесли 300 тысяч рублей. Каждый месяц в течение года вы будете получать 1500 рублей. Это 18 тысяч рублей в год. Если бы ставка была 7% годовых, ежемесячный доход был бы 1750 рублей.

Сравните предложения нескольких банков: у них могут серьезно отличаться условия по вкладам. Чем выше процент, тем лучше. Учтите также, на какой срок открывается вклад и можно ли досрочно снять хотя бы часть денег без процентов.

Не стоит держать в одном банке больше 1,4 млн рублей вместе с процентами по вкладу: именно столько застраховано агентством по страхованию вкладов, то есть в пределах этой суммы вам гарантированно вернут деньги, если у банка будут какие-то проблемы.

При открытии вклада обязательно внимательно читайте договор. В нем должна идти речь именно о вкладе, а не об инвестиционном страховании жизни, инвестиционном счете, паевых фондах или чем-то еще. Можете взять с собой в банк кого-то из родственников и показать им документы, прежде чем расписываться и вносить деньги в кассу.

Карты с процентом на остаток

Немного более сложный вариант, но зато более гибкий. У многих банков есть карты, которые не только позволяют оплачивать покупки в магазинах и снимать деньги в банкомате, но и дают процент на остаток денежных средств на счете.

Ставка примерно равна ставке по вкладам и отличается у разных карт и банков, то есть тоже стоит сравнить разные предложения. Доход выплачивается каждый месяц на эту же карту. Дальше его можно снять наличными или потратить с помощью самой карты.

Такую карту можно пополнять, с нее можно снять деньги без потери процентов — в отличие от вкладов. Это преимущество.

Но у карт есть свои нюансы. Их обслуживание бывает платным, а банк вправе изменять процент на остаток по карте. Для сравнения, процент по вкладу указан в договоре и не меняется до закрытия.

Доходную карту лучше хранить в безопасном месте и использовать для покупок как можно реже. Если ее данные кто-то скопирует, можно потерять все накопления, хранящиеся там. Со вкладом такого произойти не может.

Ценные бумаги

Можно вложить деньги в облигации и получать купоны, можно купить акции нескольких компаний и радоваться дивидендам.

Прежде чем начать, придется разбираться: это гораздо сложнее, чем вклады и карты. Нужны брокерский счет или индивидуальный инвестиционный счет и понимание хотя бы основных терминов: акции, облигации, эмитент, купон, накопленный купонный доход, дивиденды и т. д.

Советую начать с наших статей:

Есть риск потерять деньги, если неправильно их вложить. Зато доходность может быть выше, чем по вкладам или картам с процентом на остаток.

А если вы платите НДФЛ — например, вы работаете на пенсии, — можно вкладываться в ценные бумаги через индивидуальный инвестиционный счет и возвращать НДФЛ с помощью вычета на взносы.

Наращивайте капитал

На пенсию лучше выходить с внушительной суммой: чем больше денег — тем больший пассивный доход можно получать. Вот несколько вариантов увеличения капитала.

Откладывать как можно больше, если вы продолжаете работать. Лучше немного снизить уровень потребления или поработать чуть больше, но накопить как можно больше к пенсии. Когда решите уйти с работы, каждая тысяча рублей окажется кстати.

Посчитайте, сколько вам нужно откладывать на сытую старость

Продать ненужное имущество. Например, бытовую технику, автомобиль, гараж или дачу.

Продать квартиру и купить более дешевую. Это радикальный вариант, он далеко не для всех, но иногда это хорошее решение. Если вы живете в центре города, можно продать квартиру и взять более дешевую на окраине. Или можно продать квартиру в Москве или Санкт-Петербурге и переехать в область или другой регион: там недвижимость намного дешевле.

Если выход на пенсию вам только предстоит, почитайте наши материалы:

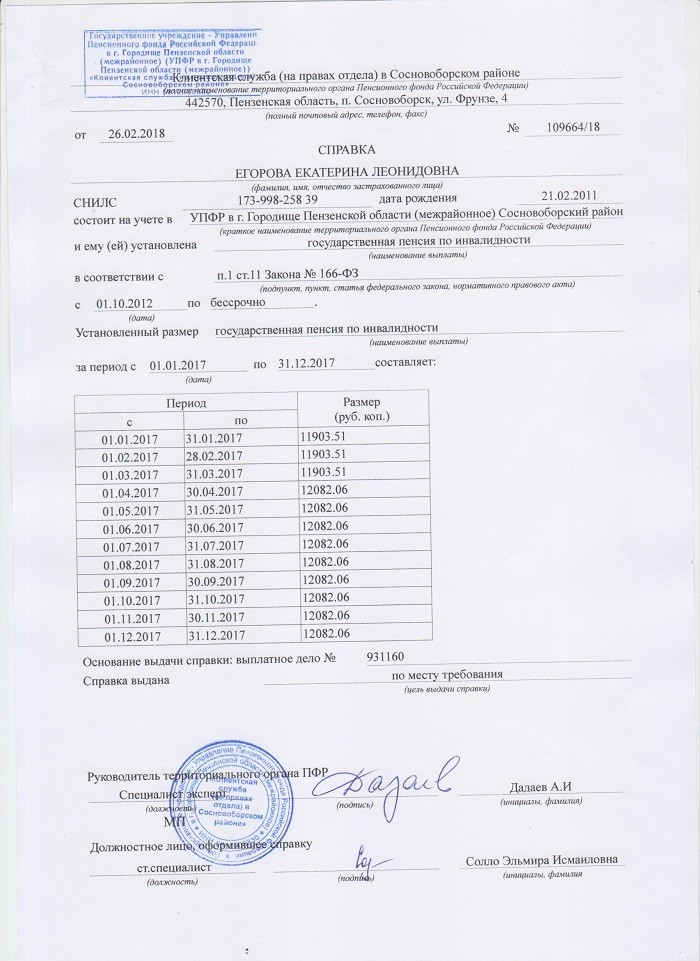

Находящемуся на заслуженном отдыхе гражданину документ может понадобиться для одобрения кредита или установления опекунства. Форма справки о доходах, особенности оформления и содержащаяся в ней информация зависят от типа пенсии. Услуга по выдаче бесплатна для всех групп получателей пособия.

Что такое справка о доходах

Это финансовый отчет, показывающий размер денежных поступлений конкретному физическому лицу. Им может быть выписка из Пенсионного фонда России, налоговая декларация, банковский отчет и др. Основная информация, содержащаяся в этой бумаге, – величина дохода гражданина за указанный интервал (месяц, квартал или год). Дополнительно могут быть указаны данные об отчислении НДФЛ.

- Как резать арбуз правильно

- Ученые разработали способ предсказания смерти

- Новые правила работы отелей

Зачем пенсионеру подтверждать свой доход

- Получение кредита. Шанс на одобрение заявки и и процентная ставка зависят от размера дохода и его подтверждения. Часто банки дают форму документа с дополнительными полями для нужной информации. Такая справка о подтверждении доходов пенсионера сложнее, чем стандартные варианты, но типовую форму менеджер может не принять. Детали нужно уточнить у менеджера конкретного банк.

- Оформление субсидии. Региональным законодательством установлен нижний предел бюджета, при котором гражданин может получать дотации от государства (например, на оплату услуг ЖКХ).

- При выезде за границу. Бумага необходима для получения шенгенской визы и пр.

- Вместо пенсионного удостоверения. Корочки были упразднены с 2015 года, но их функции может выполнять справка о доходах пенсионера. Предъявляя бумагу, можно получать скидки в магазинах и другие льготы, положенные по закону.

Как получить справку о доходах пенсионеру

Место получения документа зависит от категории получателя выплат:

- Неработающий пенсионер по возрасту, инвалидности или потере кормильца.

- Работающий получатель пенсии тех же направлений.

- Военный пенсионер.

- Индивидуальный предприниматель, занятых бизнесом на заслуженном отдыхе.

Вне зависимости от типа обеспечения и наличия работы, пенсионер может иметь другие источники денег:

- Плата за жилье, сданное в аренду. Справкой является документация для налоговой инспекции.

- Прибыль от продажи недвижимости. Аналогично предыдущему пункту.

- Дивиденды по акциям и другим ценным бумагам. Подтверждением будет выписка с банковского счета о перечислении средств.

- Поступления из негосударственных пенсионных фондов. Отчет о доходах выдается самим НПФ.

Неработающему пенсионеру

Справку о размере пенсии оформляет ПФР. Заявку на подготовку этой бумаги можно подать обратившись лично, с помощью доверенного лица, через интернет-сервисы и др. В зависимости от выбранного варианта меняется место получения документа.

При личном обращении

- Напишите заявление и подготовьте пакет документов.

- Подайте их в Территориальное отделение Пенсионного фонда России.

- Дождитесь рассмотрения запроса (на это уходит 2 рабочих дня) и получите готовую справку в ПФР.

- Паспорт.

- Копия пенсионного удостоверения (если не истек срок действия).

- Свидетельство со страховым номером индивидуального лицевого счета (СНИЛС).

- Фамилия, имя, отчество пенсионера.

- Дата и место рождения.

- Номер СНИЛС.

- Адрес регистрации.

- Тип назначенного пенсионного обеспечения.

- Просьба предоставить отчет о размере пенсии.

- Дата составления.

Через МФЦ

Получение по шагам:

- Обратитесь в Многофункциональный центр с пакетом документов (состав есть в предыдущем пункте). В заявлении укажите удобный способ информирования о готовности, например, по телефону.

- Ждите сообщения. Сведения о доходах пенсионера в печатном будут готовы за 5 рабочих дней. Когда выписка поступит на адрес МФЦ, сотрудники свяжутся с заявителем и сообщат ему об этом.

- Предъявите паспорт и получите справку.

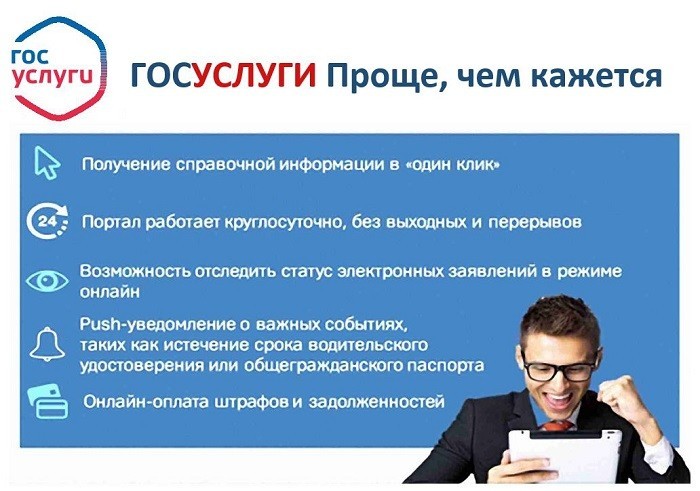

На сайте Госуслуг

Сервисом могут пользоваться только зарегистрированные граждане (проще всего это сделать через МФЦ). Процедура получения:

- Зайдите на сайт госуслуг по своему логину и паролю, подтвердите личность с помощью смс-сообщения.

- Пройдите в раздел «Пенсии» и нажмите на ссылку «Получить выписку о размере».

- Заполните поля открывшегося окна, а также – введите удобное место получения.

- Дождитесь рассмотрения заявления (на это может уйти до 5 дней). О готовности бумаги пенсионеру сообщат по телефону или электронной почте.

- Получите сведения о доходах в территориальном отделении ПФР или многофункциональном центре (в зависимости от указанного в заявлении).

- Материнский капитал на первого ребенка

- Зачем опытные водители проветривают машину зимой

- Как у судебных приставов узнать задолженность

Работающему пенсионеру

У этих граждан есть минимум два источника поступления средств – пенсионные перечисления и заработная плата. Для каждого вида прибыли нужен отдельный документ. Затем цифры суммируются. При ряде случаев (например, при подаче заявки на субсидию), предоставление только одной справки, рассматривается, как попытка уменьшить доход. Такое правонарушение влечет штраф.

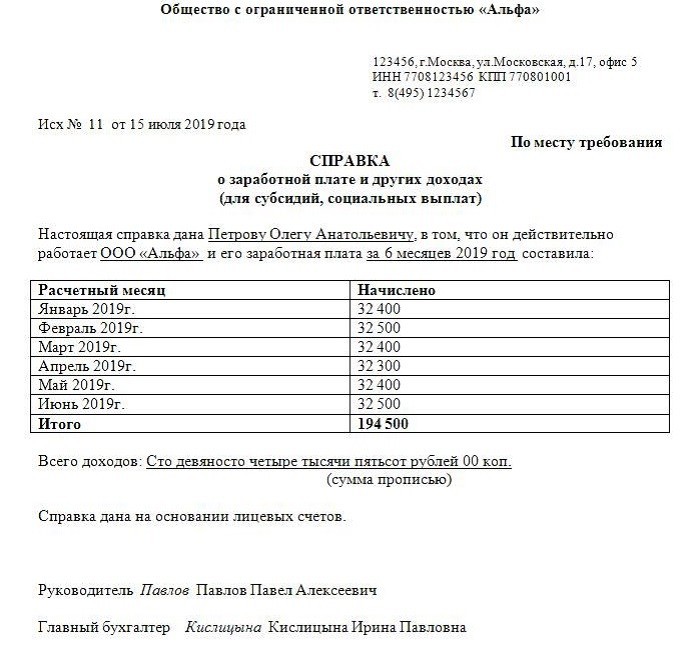

Справка о зарплате

- Обратитесь к бухгалтеру по месту работы. Иногда нужен паспорт (например, если организация большая). Заявления во всех случаях не требуется, а выдача сведений о размере дохода является обязанностью работодателя.

- Ждите результат. У бухгалтерии есть 3 дня, чтобы подготовить напечатанную справку 2-НДФЛ.

- Получите напечатанный документ там же.

Справка о доходах работника-пенсионера действует 30 суток, кроме даты она содержит:

- Денежные поступления гражданина за определенный период.

- Удержанный НДФЛ.

- Налоговые вычеты (если были).

Справка о пенсии

Процедура оформления зависит от типа начислений:

- Пенсионер по возрасту, инвалидности или потере кормильца может получить справку через госуслуги, МФЦ, ПФР.

- Военный пенсионером должен обратиться в комиссариат.

Военному:

- Напишите заявление в городской или районный военный комиссариат, через который идет начисление пенсии. Кроме стандартной информации (фамилии, имени, отчества, даты рождения и пр.) укажите номер военного билета.

- Подайте заявление.

- Дождитесь его рассмотрения.

- Подойдите в военкомат для получения документа.

Предпринимателю

Процедура получения сведений о доходах пенсионера, занимающегося бизнесом, зависит от используемой им системы налогообложения:

- Общая. Подготовьте еще один (третий) экземпляр декларации.

- Упрощенная. Аналогично предыдущему. Дополнительно предприниматель может использовать заверенную копию книги доходов-расходов.

- Единый налог на вмененный доход. Альтернативой справки для бизнесмена будут выписки из банка о поступлениях денег на счет. Можно вести кассовую книгу и предоставлять ее копию.

Получение сведений о доходах для ИП с общей системой налогообложения:

- Подготовьте 3 экземпляра декларации 3-НДФЛ (образец бланка возьмите в налоговой инспекции или скачайте с интернет-ресурса ФНС).

- Соберите пакет документов.

- Подайте их в налоговую инспекцию по месту регистрации. Проследите, чтобы на всех экземплярах стояли отметки о принятии.

- Используйте одну из оставшихся деклараций, как документ, подтверждающий доходы. При рассмотрении заявки на кредит банки требуют данные за последние 6 месяцев. Вместо единого годового отчета индивидуальный предприниматель может подготовить отдельные сведения по кварталам.

В пакет документов, которые предпринимателю нужно подавать в налоговую инспекцию вместе с декларацией 3-НДФЛ, входят:

- Паспорт гражданина России (предъявляется лично).

- Индивидуальный номер налогоплательщика.

- Свидетельство о присвоении статуса индивидуального предпринимателя.

Видео

Готовимся к повышению пенсионного возраста с Банки.ру

Власти честно предупредили россиян о том, что до пенсии им еще работать и работать. Как подготовиться к жизни в преклонном возрасте, чтобы как можно меньше зависеть от государства?

Средняя пенсия в стране сейчас 13,5 тыс. рублей, и для многих работающих россиян уже очевидно: в старости этих денег явно будет недостаточно. Увы, но стать рантье и получать стабильный ежемесячный доход, который позволит смотреть свысока на обычных пенсионеров, суждено не всем. Кто-то полагается на то, что сможет продолжать работать буквально до гробовой доски. Кто-то, возможно, искренне ждет от правительства обещанной индексации — по тысяче рублей в год. Однако последние реформы в пенсионной сфере (повышение пенсионного возраста, введение ИПК) все больше убеждают в том, что обеспечивать себя в преклонном возрасте придется самому. Почти как сегодняшним пенсионерам, более четверти которых вынуждены работать. Сколько еще стариков трудятся бебиситтерами, преподают или сдают в аренду жилплощадь, официальная статистика не учитывает.

Банки.ру подготовил для читателей несколько «полезных рецептов», которые, как надеемся, сделают жизнь в старости более обеспеченной и интересной.

Купи и сдай

Самый простой и известный способ — купить квартиру, чтобы потом сдавать ее внаем. Минимальная цена вопроса в Москве — 3—4 млн рублей (для однокомнатной квартиры), плюс минимальный ремонт и бытовая техника — это еще где-то в районе 500 тыс. Можно взять ипотеку, но тогда итоговая стоимость жилья возрастет вдвое-втрое. В 50 лет это делать бессмысленно (если, конечно, вы не готовы отдать кредит за несколько лет), а вот в 30—40 можно подумать. Квартира обеспечит в старости ежемесячный доход в 30—40 тыс. рублей.

Примерно за те же деньги можно найти недвижимость за рубежом. Например, где-нибудь на юге Испании, где можно сдавать апартаменты шесть месяцев в году. Наличие террасы и вида на море повышают цену до 6—7 млн рублей. Сдавать можно за 80 евро в сутки, за месяц максимум — 2,4 тыс. евро. Минус комиссия Booking.com или Airbnb и расходы на обслуживание и уборку. Кроме того, иностранцы должны заплатить налог — до 24% с годового дохода.

— ужесточение налогового законодательства в России, введение выездных виз;

— санкции против россиян, имеющих недвижимость за рубежом;

— политические потрясения в странах Евросоюза;

— снижение спроса на аренду, падение цен на квадратные метры.

Что за грибы?

Земля всегда воспринималась как то, что может прокормить в критической ситуации. На шести и даже 12 сотках не больно-то разгуляешься, ферму не построишь, но завести кур, перепелок и/или поставить теплицу, посадить картофель, овощи, пару яблонь и несколько кустов малины, крыжовника, смородины — вполне. Можно еще, скажем, выращивать грибы (вешенки, шампиньоны, лисички, даже шиитаке) для себя и на продажу. Килограмм шиитаке, кстати в московских магазинах стоит от 1 000 рублей и выше, шампиньоны в три-четыре раза дешевле.

Цена вопроса — 1—1,5 млн рублей, за эти деньги можно купить участок в 12 соток в 30—40 километрах от Москвы. Чтобы построить дом с водой и канализацией, потребуется еще около миллиона. Из дополнительных расходов — оплата коммуналки, закупка удобрений и семян, стройматериалы для теплицы или птичника.

— непредсказуемые климатические условия (заморозки, засуха, ливни, ураганы);

— нашествие вредителей вроде колорадского жука или диких животных;

— плохие соседи, решившие собрать ваш урожай;

— ужесточение требований к землевладельцам со стороны государства;

— строительство мусоросжигательного завода вблизи вашего участка.

Мал цент, но дорог

Банковский вклад, наличная валюта, облигации, купленные на брокерский счет, обезличенные металлические счета — все это активы, способные в разное время не только принести доход, но и защитить их владельца от потрясений на финансовых рынках. К сожалению, угадать, когда и какой из этих способов позволит заработать, сложно. Поэтому лучший способ — вкладывать деньги во все понемногу. В идеале часть денег должна лежать в банке, принося небольшой стабильный доход (это защита от рисков), еще часть средств можно тратить, покупая евро и доллары (страхуем риск девальвации рубля), а небольшую часть сбережений уже стоит направить в акции и облигации.

Чтобы купить их самостоятельно, потребуется брокерский счет. Или можно купить паи инвестиционного фонда. В последнем случае потребуется заплатить комиссию управляющему (до 5—6% от суммы инвестиций), брокерские комиссии существенно меньше (сотые процента), зато платить придется при каждой покупке или продаже ценной бумаги. Плюсы — возможность вернуть часть денег за счет налоговых вычетов. Например, открыв индивидуальный инвестиционный счет, можно получать вычет раз в год с взноса (до 52 тыс. рублей) либо получить его по истечении трех лет с полученной прибыли.

Паевые инвестиционные фонды остаются одним из самых доступных и простых способов для того, чтобы заработать на фондовом рынке. Активы открытых ПИФов достигли 270 млрд рублей, и граждане продолжают нести средства. Как не ошибиться в выборе управляющего? Банки.ру приготовил инструкцию для будущих пайщиков.

Есть льготы для покупателей облигаций (например, государство не берет налог с бумаг, выпущенных после 1 января 2017 года) и ПИФов. На преференции можно также рассчитывать, если вы держите облигации до погашения: если бумага была куплена по цене ниже номинала, то не придется платить НДФЛ на разницу между рыночной ценой покупки и номиналом облигаций. Инвесторы в ПИФы могут претендовать на льготу, если владели ими свыше трех лет, а предельная сумма налогового вычета больше, чем полученный доход.

— ужесточение санкций в отношении России;

— волатильность на глобальных рынках;

— банкротство эмитентов и банков;

— изменения налогового законодательства;

— отсутствие защиты для частного инвестора.

Тупо копим. Нет, умно копим

Возможность копить на негосударственную пенсию предоставляют НПФ и страховые компании. В последнем случае, заключив договор накопительного страхования жизни, вы получите еще и страховую защиту, где, как правило, предусмотрены риски «уход из жизни по любой причине» и «уход из жизни в результате несчастного случая». Договор НСЖ подразумевает гарантированный доход, так что, внеся частями около 1,5 млн рублей за десять лет, вы получите как минимум 1,7 млн, плюс дополнительный инвестиционный доход, если страховая сумеет его для вас заработать. Чтобы получать хоть сколько-нибудь значимую прибавку к государственной пенсии, полутора миллионов, конечно, маловато. Если вы планируете пожить после выхода на пенсию хотя бы лет 15, вам хорошо бы иметь к началу этого периода сумму 5,4—5,5 млн рублей. Эта сумма позволит получать дополнительно к государственной пенсии 30 тыс. рублей в месяц.

Ту же сумму в НПФ можно накопить, если выбрать услугу «индивидуальный пенсионный план» и постепенно вносить на счет деньги. Рассчитать будущий доход (конечно, если НПФ его сможет заработать) можно с помощью калькулятора на сайте любого НПФ. В среднем расчеты показывают, что если с 35 лет ежемесячно откладывать по 4—5 тыс. рублей, то к старости можно рассчитывать на дополнительный ежемесячный доход в 30—35 тыс. рублей. Приятные бонусы — возможность ежегодно получать налоговый вычет (максимум с суммы 120 тыс. рублей), а также то, что эти накопления не подлежат разделу при разводе и не могут быть арестованы судом.

— банкротство НПФ или страховой компании;

— неэффективная инвестиционная политика НПФ или страховой компании;

— частые изменения пенсионного законодательства;

— отсутствие гарантий дохода по взносам в НПФ.

На зарядку становись!

Занятия фитнесом, плавание, спортивная ходьба и бег, лыжи, велосипед — все эти виды спортивного досуга помогут сохранить здоровье и силы и в пожилом возрасте. А это означает, что не придется тратить массу денег на лекарства и время на визиты к врачам. Бодрому и здоровому пенсионеру легче будет найти дополнительный заработок.

Цена вопроса — от нескольких тысяч рублей. Например, комплект самых простых лыж обойдется в 3—4 тыс. рублей, посетить бассейн можно за 25—300 рублей (одно занятие), а чтобы начать бегать, просто нужно желание и время. Самый дорогой вариант — посещение спортклуба. Годовой абонемент с возможностью посещать разные клубы (спортзал + бассейн), входящие в одну сеть, стоит от 50 тыс. до 100 тыс. рублей, плюс придется доплачивать, если вы хотите заниматься с тренером (500—4 000 рублей за одно занятие). Если выбрать для посещения непопулярное время (например, утренние часы), то можно сэкономить в два-три раза. Дешевле всего выбрать клуб без бассейна в ближайшем Подмосковье — там цены могут начинаться от 10 тыс. рублей, а во время акций стоимость годовой карты может быть еще ниже.

— медицинские противопоказания для занятий каким-либо видом спорта;

— отсутствие времени и желания для регулярных занятий;

— неожиданные травмы и заболевания;

— неквалифицированный персонал в спортивных клубах;

— несоблюдение правил гигиены в местах массового занятия спортом.

Век живи, век учись

Конечно, наличие двух дипломов о высшем образовании не сделает вашу старость сытой и безбедной, но вот дополнительные навыки, полученные вне школьных и институтских стен, могут пригодиться. Причем самые неожиданные. Например, увлечение кулинарией или туризмом в перспективе трансформируются в приработок у знакомого предпринимателя. Наличие водительских прав или навыков веб-разработки также сильно расширяет области, где вы можете быть востребованы после 50—55 лет.

Цена вопроса зависит от сложности программы обучения и количества часов. Например, навыки веб-дизайна можно получить за 10—15 тыс. рублей, обучение веб-программированию дороже в несколько раз. Некоторые учебные заведения или центры обещают трудоустройство после завершения курса. Сэкономить на учебе можно, если пройти курс онлайн. Огромное число обучающих курсов существует для тех, кто хочет повысить свою финансовую грамотность. Их, например, бесплатно организует Московская биржа, а также некоторые крупные брокеры. Согласитесь, небольшой приработок в виде купонных выплат по облигациям или дивидендов по акциям еще никому не помешал.

— мошенничество со стороны учебных центров при трудоустройстве;

— завышенные цены за счет навязывания допуслуг;

— наличие дополнительного образования не влияет на уровень дохода.

Яблочко от яблони

Ребенок (в идеале) — это не только счастье пополам с заботами, но и своего рода долгосрочная инвестиция. Ведь если ваше чадо вырастет образованным и благополучным человеком и сумеет найти свое место в жизни, это обязательно скажется и на вас. Понятно, что все расходы и заботы лягут на ваши плечи: участие государства в обеспечении детей остается номинальным. Пособие по беременности или декретные (от 35,9 тыс. рублей), единовременное пособие при рождении ребенка (16,3 тыс. рублей) и материнский капитал на второго ребенка (453 тыс. рублей) — вот основные статьи господдержки для родителей. В некоторых регионах у молодых родителей также есть возможность получить кредит на жилье по льготной ставке.

В России продолжает снижаться рождаемость, сохраняется и даже усиливается естественная убыль населения. Банки.ру решил сравнить цифры официальной статистики по детскому прожиточному минимуму с реальными затратами родителей на содержание и воспитание детей.

По расчетам Банки.ру, родить и воспитать ребенка в Москве до начала его самостоятельной финансовой жизни стоит около 13,7 млн рублей. Одна из самых затратных статей — образование. Только подготовка к экзаменам и обучение в вузе обойдется примерно в миллион рублей. В итоге никаких гарантий, что даже с хорошим образованием ваше чадо найдет достойную и высокооплачиваемую работу и сможет поддержать вас в старости. Не исключено, что ему, как и вам, придется отдавать значительную часть доходов на оплату ипотеки или выплачивать проценты за потребительский кредит. Зато хоть в старости будет кому позвонить узнать, как дела.

— отсутствие гарантий качественного образования;

— риски болезней, травм;

— опасность участия в военных конфликтах;

— отсутствие социальной поддержки для матерей, выходящих на работу после декретного отпуска.

Читайте также: