Как правильно составить корректирующую отчетность в пфр

Способ отправки корректирующих сведений зависит от типа передаваемых пачек, а также от периода, за который подается отчет.

С отчетности за 1 квартал 2014 года в ПФР подается пакет из следующих форм:

- РСВ-1 — сведения по организации, которая включает в себя еще данные по организации;

- РСВ-1 (раздел 6) — индивидуальные сведения по сотрудникам, включает в себя данные по СЗВ-6-4.

Отправка корректирующего расчета по индивидуальным сведениям

Согласно Постановлению Правления ПФ РФ от 31.07.2006 № 192п корректирующие индивидуальные сведения представляются в едином пакете с исходными данными текущего отчетного периода.

Если исходные данные в пакете будут за 2 квартал 2014 года и позднее, то пакет будет состоять из двух исходных пачек РСВ и необходимого количества корректирующих пачек РСВ (раздел 6) и СЗВ:

- РСВ-1 (разделы 1-5) — исходные данные по организации (включая данные из корректирующих пачек);

- РСВ-1 (раздел 6) — данные по застрахованным лицам за исходный период;

- РСВ-1 (раздел 6) корр — корректирующие данные по сотрудникам за какой-либо период с 2014 года;

- СЗВ корр — корректирующие сведения за какой-либо период до 2014 года;

Текущий отчетный период исходных пачек должен совпадать. Период корректировки в пачке СЗВ должен быть меньше исходного отчетного периода. Корректирующие индивидуальные сведения за первое полугодие 2010 года также можно отправить отдельным пакетом (СЗВ корр. + АДВ), указав в качестве текущего периода второе полугодие 2010 года.

Например, для формирования пакета отчетности в Контур.Экстерн, содержащего корректирующие данные по индивидуальным сведениям за 1 квартал 2013 года и 1 квартал 2015 года (при этом отчетный период — 1 квартал 2016 года) необходимо проделать следующее:

- Сформировать корректирующие СЗВ и АДВ за 1 квартал 2013 года. Текущий период при этом должен соответствовать периоду исходных сведений, то есть 1 квартал 2016 года.

- Сформировать корректирующую РСВ-1 (раздел 6) по сотрудникам за 1 квартал 2015 года. Текущий период при этом должен соответствовать периоду исходных сведений, то есть 1 квартал 2016 года.

- Сформировать исходные РСВ по организации и РСВ (раздел 6) по сотрудникам за 1 квартал 2016 года. При формировании РСВ за текущий период следует добавить в пакет корректирующие сведения за 1 квартал 2013 года и 1 квартал 2015 года.

Технология формирования пакета будет отличаться в зависимости от того, какая программа используется для подготовки отчетности в ПФР.

Как правило, дополнительно к корректировке по сотрудникам в исходных пачках заполняются раздел 4 и раздел 6.6.

- Раздел 4 заполняется вместо корректирующей формы РСВ-1 за прошлые периоды в том случае, если есть положительные суммы доначисленных взносов (по организации) на страховую, накопительную части, ФФОМС или по дополнительному тарифу.

- Если есть доуплаченные суммы (а суммы доначислений отрицательные), то вместо раздела 4 нужно формировать корректирующую РСВ-1 за прошлый период либо обратиться в пенсионный фонд за рекомендациями по отправке корректировок.

Отправка отменяющих сведений СЗВ аналогична отправке корректирующих отчетов. В системе Контур.Экстерн возможна отправка отменяющих и корректирующих сведений (с исходными) в одном пакете.

Отправка корректирующего расчета по страховым взносам (РСВ)

Корректирующие сведения по РСВ за 2010-2014 годы предоставляются отдельным пакетом.

Если изменения в расчете по страховым взносам повлекли за собой изменения в индивидуальных сведениях за аналогичный период, то корректирующие сведения СЗВ необходимо будет предоставить вместе с исходными сведениями за текущий отчетный период. Также корректирующий отчет по РСВ может быть отправлен совместно с исходными данными СЗВ+АДВ за период до 2014 года. Период, за который предоставляется корректировка по РСВ, и период, указанный в исходных индивидуальных сведениях, должны совпадать.

Казалось бы, что сама форма несложная и не предоставит трудностей для заполнения, но практика показывает, что часто необходимы корректировки.

О форме СЗВ-СТАЖ

СЗВ-СТАЖ – годовая форма отчетности, предоставляется не позднее 1 марта каждого года. Сведения по форме СЗВ-СТАЖ также сопровождаются формой ОДВ-1 «Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета».

Эта одна из основных форм отчетности ПФР и является важной для каждого застрахованного лица, потому что страховой стаж влияет на размер будущей пенсии. Потому фонд неоднократно призывал к ответственному и внимательному заполнению СЗВ-СТАЖ. Если же в отчете найдены несоответствия, то придется сделать корректировку данных.

Как исправить ошибки

Самое важное в отчете – не ошибиться в личных данных сотрудников, присвоить верные коды периодам работы, иначе – штрафные санкции: за несоблюдение порядка представления отчетности в электронном виде предусмотрен штраф в размере 1000 руб. (ст. 17 Федерального закона № 27-ФЗ). Штраф за несвоевременное представление формы СЗВ-СТАЖ либо представление неполных и (или) недостоверных сведений составит 500 руб. в отношении каждого застрахованного лица.

ПФР ушел от стандартной работы при корректировке отчетности: теперь бухгалтерам предстоит работать не с той же формой СЗВ-СТАЖ и править ее, а со специальной, самостоятельной формой СЗВ-КОРР, которая предназначена для корректировки сведений, отраженных страхователем в ранее поданной отчетности (Постановление Правления ПФР от 11.01.2017 № 3п). Форма СЗВ-КОРР создана и предоставляется как раз в случае необходимости уточнить, исправить или отменить данные, учтенных на индивидуальных лицевых счетах застрахованных лиц. Данная форма имеет три типа сведений: корректирующая, отменяющая и особая.

СЗВ-КОРР подается с типом сведений «корректирующая» в случае необходимости уточнения, исправления данных, учтенных на индивидуальных лицевых счетах застрахованных лиц (далее ИЛС ЗЛ), к примеру, ошибочно записали период работы. Это самый распространенный тип формы.

Тип сведений «отменяющая» подается в ПФР при необходимости отмены ранее указанных сведений. Например, если бухгалтер внесла сведения по лишнему сотруднику или ошибочно указала его дважды.

С типом сведений «особая» СЗВ-КОРР подается на застрахованное лицо, сведения по которому отсутствовали в отчетности, ранее предоставленной страхователем. Например, если внесении данных предусмотрено решением суда.

Сама форма СЗВ-КОРР состоит из шести разделов, где 1, 2 и 3 разделы содержат общую информацию о страхователе и работнике и заполняются вне зависимости от типа сведений. Раздел 4 содержит сведения о корректировке заработка и взносов застрахованного лица. Раздел 5 включает в себя сведения о корректировки по доходам, с которых исчислены страховые взносы по дополнительному тарифу. В шестой раздел страхователь вносит правки по периодам работы застрахованного лица.

Соответственно, в зависимости от типа формы в СЗВ-КОРР заполняются определенные разделы, представленные в таблице 1.

Таблица 1. Типы форм СЗВ-КОРР

Для заполнения территориальных условий, особых условий труда, исчисления страхового стажа, условий для досрочного назначения трудовой пенсии, используется классификатор параметров, применяемый при заполнении сведений для ведения индивидуального (персонифицированного) учета (приложение к Постановлению Правления ПФР от 11.01.2017 №3п).

Что касается сроков сдачи для СЗВ-КОРР, то отчет сдается при наступлении того случая, когда внесены правки, фонд примет отчет в любое время при необходимости, тем более сам фонд советует при обнаружении ошибки не дожидаться отрицательного протокола, а формировать СЗВ-КОРР и сразу отправлять в ПФР.

СЗВ-КОРР в «1С:Предприятие 8»

В учетных системах «1С» форма СЗВ-КОРР реализована и доступна к заполнению. Например, в «1С:Бухгалтерии 8», ред. 3.0, отчет находится в разделе «Зарплата и кадры» – «ПФР. Пачки, реестры, описи» – «Создать» – «СЗВ-КОРР».

Перед передачей СЗВ-КОРР в ПФР программа предоставляет возможность проверить отчет на наличие ошибок. Для этого следует нажать на кнопку «Проверить».

После проверки программа выдаст сообщение о наличии ошибок или, наоборот, об отсутствии таковых. Сведения проверяются самой программой по ее внутреннему алгоритму. Более того, проверку сведений возможно осуществить и с помощью сторонних программ, специальных (например, специализированной программой CheckPFR, которую можно скачать с сайта Пенсионного фонда), но они сначала должны быть установлены на компьютер.

Но те организации, которые отчитываются в ПФР и предоставляют форму на бумажном носителе, могут подготовить печатную форму СЗВ-КОРР в программе. Для этого необходимо нажать на кнопку «Печать». При нажатии на кнопку форма СЗВ-КОРР будет выведена на экран для предварительного просмотра, затем ее можно распечатать, нажав снова кнопку «Печать».

Организациям, которые представляют отчетность без использования телекоммуникационных каналов связи или используют сторонние программы для электронного обмена с ПФР, следует выгрузить файлы и подготовить для передачи в ПФР в электронном виде.

Для этого необходимо в программе нажать на кнопку «Выгрузить» и указать в появившемся окне путь к папке, куда следует сохранить файлы сведений, имена файлам программа присваивает автоматически.

Если организация использует сервис «1С-Отчетность», то сведения по форме СЗВ-КОРР можно отправить непосредственно из программы, также рекомендуется выполнить форматно-логический контроль заполнения сведений. Для этого нужно нажать на кнопку «Отправить» и выбрать действие «Проверить в Интернете». Для отправки сведений в ПФР нажмите на кнопку «Отправить» и выберите действие «Отправить в ПФР».

ПОДАЕМ КОРРЕКТИРУЮЩИЕ СВЕДЕНИЯ СЗВ-ТД

С 1 января 2020 года сведения о трудовой деятельности сотрудников представляются по форме СЗВ-ТД (сведения о трудовой деятельности зарегистрированного лица), утвержденной постановлением Правления ПФР от 25.12.2019 № 730п.

Предусмотрена возможность корректировки или отмены работодателем записей в уже представленных сведениях о трудовой деятельности физлица (п. 2.3, 2.6 – 2.7 Порядка).

Правила корректировки или отмены записей зависят от основания, по которому была представлена форма СЗВ-ТД.

Рассмотрим 3 ситуации, при которых необходимо подавать корректирующий отчет СЗВ-ТД.

1 ситуация: необходимо уточнить данные об организации (ИП) или персонифицированные сведения по сотрудникам.

Если ПФР не принял отчет из-за грубых ошибок (код ошибки 50), то СЗВ-ТД придется формировать заново.

Для исправления в полях бланка, где были указаны неточные данные, проставляются достоверные сведения.

Корректировочная форма подается как исходная (первичная), отметки о внесенных исправлениях в самом бланке не указываются.

По сотруднику отправили СЗВ-ТД с неверной датой рождения.

В карточке сотрудника исправляем дату рождения.

В отправленном отчете СЗВ-ТД по данному сотруднику не ставим галочку «Пачка принята».

Создаем новый отчет СЗВ-ТД, в который автоматически попадает сотрудник с верной датой рождения.

Сохраняем отчет и отправляем его.

2 ситуация: необходимо уточнить данные о заявлении сотрудника

Ошибка может быть обнаружена в строках о подаче заявления сотрудником о выборе формы ведения трудовой книжки. Как подавать корректировку СЗВ-ТД в этом случае:

- если поле заполнено ошибочно (сотрудник не подавал заявление, а дату подачи указали) заполняется только отменяющий отчет;

- если необходимо скорректировать дату подачи сотрудником заявления (т.е. скорректировать поле «дата подачи»), нужно подать новую форму СЗВ-ТД, в которой отразить новую дату подачи заявления (п. 2.3 Порядка заполнения формы СЗВ-ТД). Сведения с признаком отмены подавать перед этим не нужно;

- если заявление подано, но указан неверный вид сведений, то сдаются 2 формы: первая с отметкой об отмене, вторая – с правильными сведениями (в случае если всё произошло в разные месяца), либо 1 форма (в случае если всё произошло в одном месяце).

В отменяющей форме в ячейке «Признак отмены», заполненной как в первичном варианте, ставится знак «Х».

Создали заявление о выборе ведения трудовой деятельности в электронной форме датой 06.04.2020.

Создали первичный отчет СЗВ-ТД.

Выяснилось, что неверно указали дату подачи заявления о выборе ведения трудовой книжки.

В первичном отчете СЗВ-ТД НЕ СТАВИМ галочку «Пачка принята».

В созданном заявлении исправляем дату на верную 08.04.2020.

Создаем новый отчет СЗВ-ТД, в котором дата заявления проставляется верной.

Сохраняем и отправляем отчет.

3 ситуация: необходимо уточнить кадровые события

В случае, если ошибка содержится в кадровых мероприятиях, необходимо сдать корректирующую СЗВ-ТД, в которой будут содержаться как недостоверные, так и уточненные сведения.

В корректирующем СЗВ-ТД необходимо заполнить две строки в таблице сведений о мероприятиях: одна — с недостоверные данными из первичного отчета (при этом в графе «признак отмены» ставится знак «Х»), вторая — с уточненными правильными сведениями.

Корректирующий СЗВ-ТД нужно подавать только по сотрудникам, записи которых нуждаются в уточнении.

Создали документ увольнения.

Создали первичный отчет СЗВ-ТД, в котором отобразилось данное мероприятие.

Обнаружили, что неверно указали номер документа увольнения.

Для подачи корректирующего отчета по данному сотруднику, необходимо выполнить следующие шаги.

1 шаг. В первичном отчете ставим галочку «Пачка принята в ПФР».

Нажимаем кнопку «Изменить», выбираем сотрудника и его мероприятие, которое требует уточнения.

После выбора в табличной части документа появятся 2 строки.

Первая строка отменяет недостоверные данные из первичного отчета с указанием даты отмены.

Во второй строке необходимо внести изменения. В нашем примере указываем верный номер приказа.

Создаем новый отчет СЗВ-ТД и добавляем сотрудника.

В корректирующем отчете будет 2 строки: отменяющая с неверными данными и вторая строка с верными данными.

Инструкция по корректировке СЗВ-М

Можно ли сдать корректировку по СЗВ-М и как внести корректировку в СЗВ-М? С такими вопросами рано или поздно сталкиваются все специалисты, в обязанности которых входит ежемесячное оформление и представление этого отчета в ПФР.

Если у вас появилась необходимость подправить данные СЗВ-М, предлагаем следующую последовательностью действий:

Шаг 1: предварительный

Прежде чем решать, как сделать корректировку СЗВ-М, убедитесь, что данные персонифицированного учета, которые вы собираетесь корректировать, приняты в ПФР:

Шаг 2: выбор типа формы

Если вы убедились, что исходный отчет принят фондом, можно приступать непосредственно к корректировочным процедурам.

Корректировка СЗВ-М в 2020 году производится по тем же правилам, что действовали в предыдущие периоды.

Сначала определите, что следует сделать:

- дополнить сведения в исходном СЗВ-М;

- отменить (обнулить) сведения из представленного в ПФР отчета.

В зависимости от этого выбирайте необходимый тип формы СЗВ-М для корректировки:

Тип формы «доп» выбирается в том случае, когда вы забыли отразить в исходном СЗВ-М данные по застрахованному лицу (или нескольким лицам), а все остальные сведения исходного отчета верны (не содержат ошибок).

Тип формы «отмн» применяется при обнаружении в исходном СЗВ-М:

- лишних данных (например, указаны данные по сотруднику, который давно уволен);

- ошибочной/неточной информации (к примеру, неверные персональные сведения сотрудников).

Шаг 3: заполнение корректировочной формы

После того как вы определились с объемом исправлений и выбрали нужный тип формы, можно приступать к оформлению корректировочной СЗВ-М:

- в разделах 1 и 2 заполните реквизиты страхователя и отчетный период аналогично исходному СЗВ-М, который корректируете;

- в разделе 3 «Тип формы (код)» проставьте выбранный тип формы (например, вам нужно отменить ранее представленные сведения):

Корректировка сведений в СЗВ-М в части персональных данных застрахованных лиц производится в разделе 4 «Сведения о застрахованных лицах». В этом разделе укажите сведения, которые нужно отменить. К примеру, так выглядит раздел 4 корректировочного отчета, если в исходный СЗВ-М включен лишний сотрудник:

В такой ситуации следует продублировать данные о лишнем сотруднике из исходного СЗВ-М.

Если же необходимо исправить ошибочные данные о сотруднике, сначала нужно представить форму СЗВ-М с типом «отмн» (аналогично представленному выше образцу), а затем — форму СЗВ-М с типом «доп», в которой указать верные сведения. Так следует поступать, к примеру, если причиной оформления корректировки СЗВ-М явилась ошибка в фамилии застрахованного лица.

В корректирующую форму СЗВ-М включаются сведения только по тем, сотрудникам, данные по которым подлежат исправлению. Сведения по остальным сотрудникам, включенным в исходную СЗВ-М и изначально указанные верно, повторно вносить не нужно.

Как сдать корректировочный СЗВ-М и в какой срок

После заполнения корректирующей формы отчета возникает следующий вопрос: как сдать корректировку СЗВ-М? Она представляется по тем же правилам, что и исходный отчет — в электронной или бумажной форме (п. 2 ст. 8 закона № 27-ФЗ):

Сроки представления корректировочного СЗВ-М законодательно не регламентируются, но лучше не затягивать с этим мероприятием и представить его сразу после обнаружения ошибок, иначе можно нарваться на штраф.

Наказание за корректировку

Работодатель может обнаружить ошибки сам или узнать о них из уведомления ПФР. Он готов скорректировать сведения, но у него могут возникнуть опасения: возможна ли корректировка СЗВ-М без штрафа.

Информация, представленная на рисунке, поможет разобраться с этим вопросом:

Как видите, штраф за корректировку СЗВ-М существует, но назначается он только при определенных обстоятельствах. Размер финансовых санкций зависит от количества застрахованных лиц, чьи сведения вы не включили в СЗВ-М или не откорректировали вовремя — из расчета 500 руб. за каждое лицо (ст. 17 закона № 27-ФЗ).

Работодатель ликвидирован — кто корректирует данные?

Вносить корректировки в СЗВ-М необходимо при выявлении в исходных данных неточностей и ошибок. Если этого не сделать, персонифицированные сведения, формируемые на лицевых счетах застрахованных лиц, будут недостоверными.

Право работодателей как страхователей дополнять и уточнять сведения из СЗВ-М закреплено в ст. 15 закона «Об индивидуальном (персонифицированном) учете. » от 01.04.1996 № 27-ФЗ.

Работодатели уточняют сведения в СЗВ-М после того, как самостоятельно обнаружат неверные или неполные сведения в исходном СЗВ-М, либо после получения из ПФР уведомления об устранении выявленных специалистами фонда при проведении проверки СЗВ-М расхождений.

Неполные или недостоверные сведения в персонифицированных сведениях подлежат обязательной корректировке даже в том случае, если на момент их обнаружения работодатель уже ликвидирован или его деятельность прекращена по причинам, предусмотренным законодательством. В таких случаях уточнения в персонифицированные сведения вносят специалисты Пенсионного фонда (п. 17 Порядка, утв. постановлением Правления ПФР от 15.10.2019 № 519п).

Итоги

СЗВ-М с неверными, неполными или отсутствующими данными необходимо скорректировать. Сделать это следует на обычном бланке отчета, проставив в разделе 3 нужный тип формы: «доп» (дополняющая) или «отмн» (отменяющая). При этом в разделе 4 отражаются данные о застрахованных лицах, которые подлежат корректировке. За представление в ПФР корректировочного отчета финансовые санкции не предусмотрены, если работодатель выявил и устранил ошибки самостоятельно или не позднее 5 рабочих дней с момента получения от фонда уведомления.

До 30 июля бухгалтеры сдавали расчет по страховым взносам за II квартал 2019 года. После отчетности в топе оказались вопросы по корректирующей форме. Эксперты техподдержки Контур.Экстерна рассказали, как заполнять корректировки в разных ситуациях.

Корректирующая форма подается только в том случае, если исходная принята. Если на исходный отчет пришел отказ о приеме, то нужно исправить недочеты и повторить отправку исходного.

Корректирующая форма всегда включает в себя Раздел 1 с приложениями 1 и 2 (или Раздел 2 в случае КФХ). Представление других разделов и приложений зависит от ситуации. Рассмотрим самые частые сценарии.

Если данные по сотрудникам корректировать не нужно

В этом случае в отчет входят только данные по организации с номером корректировки на титульном листе. Данные по сотрудникам в отчет включать не нужно. Чтобы убрать сотрудников из отчета, снимите с них галочки в Разделе 3.

Если Раздел 1 находится в режиме автоматического расчета, обязательно актуализируйте список сотрудников. Например, Контур.Экстерн рассчитывает суммы по всем сотрудникам в списке, независимо от того, выбраны они или нет галочками. Галочкой отметьте только тех сотрудников, которые должны попасть в корректирующий отчет.

Также в некоторых системах, например в Экстерне, суммы по сотрудникам и по организации сверяются только в исходном отчете. Чтобы проверить корректировку, используйте следующий алгоритм.

Алгоритм проверки корректирующего отчета

- Уберите номер корректировки с титульного листа, если он там есть.

- Актуализируйте список сотрудников в Разделе 3.

- Переведите поля в приложениях Раздела 1 в автоматический режим.

- Проверьте актуальность данных в предыдущих периодах.

- Если данные не актуальны, загрузите отчеты в режиме доимпорта в сервис.

- Запустите проверку. Исправьте ошибки, если они есть.

- Поставьте номер корректировки на титульном листе.

- Сформируйте и отправьте отчет.

Если вы отчитываетесь через Контур.Экстерн, задача проще. Система предупредит вас, если вы попытаетесь отправить отчет с реквизитами ранее отправленного отчета. Вот какие есть подсказки:

- Если ФНС приняла первичный отчет и вы хотите отправить корректировку, система подскажет, какой номер нужно указать.

- Если первичный отчет еще не принят, Экстерн сообщит, что корректировку отправлять еще рано и посоветует дождаться ответа от ФНС.

- Если на первичный отчет пришел отказ, Экстерн предупредит, что перед отправкой корректировки надо сдать первичный отчет с номером = 0.

Отчитываетесь через другую систему? Подключайтесь к Экстерну со скидкой 50% (действует не во всех регионах).

Если нужно корректировать данные по сотрудникам в Разделе 3 (кроме ФИО и СНИЛС)

На титульном листе укажите номер корректировки (например, «1--», «2--» и так далее). Согласно порядку заполнения, включите в форму только тех сотрудников, по которым нужно откорректировать данные.

По каждому сотруднику укажите номер корректировки, сохраняя порядковые номера. Неиспользованные номера можно добавлять новым сотрудникам.

Обратите внимание: проверки в сервисе работают на всех сотрудников, только если на титуле стоит номер корректировки = 0. Чтобы проверить отчет, воспользуйтесь приведенным выше алгоритмом.

На титульном листе укажите номер корректировки. Например, «1--», «2--» и т.д. Затем создайте две карточки сотрудника и отправьте их в одном расчете:

- С неверным СНИЛС, нулевым (удаленным) Подразделом 3.2 и номером корректировки «1». В строках 160-180 укажите признак «нет».

- С верным СНИЛС, правильными суммами в Подразделах 3.2.1 и 3.2.2, номером корректировки «0» и новым порядковым номером сотрудника (не использованным ранее).

Если ошибка в ФИО и СНИЛС была форматной и в прошлом квартале с ней можно было отправить отчет, а теперь нет (например, цифры и тире в ФИО, пробелы в конце ФИО, некорректный СНИЛС), уточните, как быть, у инспектора.

Пример 1: СНИЛС не тот, но реальный

В исходном отчете вместо работающего в организации Иванова Ивана Ивановича со СНИЛС 001-001-002 13 был указан Иванов Иван Иванович со СНИЛС 001-001-001 12. Оба номера СНИЛС существуют и могут быть загружены в базу ФНС.

Чтобы подготовить корректировку, создаем две карточки сотрудника. Первая — с ошибкой, которую нужно исправить, вторая — с данными, которые должны быть в отчете.

На первой карточке в Разделе 3 отметьте галочкой Иванова Ивана Иванович с номером СНИЛС 001-001-001 12. В его карточке:

- Укажите не нулевой номер корректировки;

- В строках 160-180 поставьте признак «Нет»;

- Раздел 3.2 удалите.

Во второй карточке в Разделе 3 отметьте галочкой Иванова Ивана Ивановича с номером СНИЛС 001-001-002 13. В его карточке:

- укажите номер корректировки = 0;

- заполните верные данные по остальным позициям.

Пример 2: несуществующий СНИЛС

В исходном отчете вместо работающего в организации Иванова Ивана Ивановича со СНИЛС 001-001-001 12 был указан Иванов Иван Иванович@! со СНИЛС 001-001-002 18.

Такой СНИЛС не должен пройти проверку на контрольное соотношение, а ФИО — проверку по схеме. ФНС такой отчет не должна была принять. Если такое произошло, обратитесь за разъяснениями к инспектору.

Если забыли включить сотрудника в исходный отчет

Включите в корректирующую форму забытого сотрудника с номером корректировки в карточке сотрудника = 0. Суммы в Разделе 1 и Приложениях 1 и 2 к Разделу 1 меняются с учетом этого сотрудника и указываются такими, какими должны быть по всей организации).

Обратите внимание, что при каждой отправке новой корректировки на титульном листе надо ставить новый номер.

Отчитывайтесь за сотрудников через Контур.Экстерн. Загрузка данных в РСВ из СЗВ-М. Импорт данных из 2-НДФЛ 5.06. Нулевой РСВ в два счета. Бесплатно 3 месяца.

Если сотрудника включили в исходный отчет ошибочно

Отправьте корректировку с этим сотрудником, удалив в его карточке Подраздел 3.2. В строках 160-180 укажите признак «нет» и уменьшите количество застрахованных лиц в строках 010 Приложений 1 и 2. Суммы в Разделе 1 и Приложениях 1 и 2 к Разделу 1 меняются с учетом этого сотрудника, то есть уменьшаются.

Так вы обнулите данные по нему в базе ФНС. Дальнейшие действия советуем согласовать с инспекцией.

Если включили одного сотрудника вместо другого

В корректирующий отчет должны попасть оба сотрудника:

- Ненужный — с нулевым (удаленным) Подразделом 3.2 и номером корректировки «1». В строках 160-180 укажите признак «нет».

- Нужный — с верными данными, правильными суммами в Подразделах 3.2.1 и 3.2.2 и номером корректировки «0».

Раздел 1 с Подразделами 1 и 2 нужно откорректировать: вычесть из общих суммы организации суммы ошибочно добавленного сотрудника и добавить суммы по работнику, которого забыли включить.

Если приобретено/утрачено право на применение пониженного тарифа (перерасчет взносов с начала года)

В уточняющих расчетах за предыдущие отчетные периоды в Приложении 1 укажите новый код тарифа (08/02). Суммы взносов в Разделе 1 и Приложениях 1 и 2 к Разделу 1 поменяйте с учетом нового тарифа.

В корректирующий отчет должны попасть все сотрудники. В карточке каждого сотрудника укажите номер корректировки, отличный от 0, сохраняя порядковые номера сотрудников. В Подразделе 3.2.1 нужно указать две категории застрахованного лица (НР и ПНЭД):

- старую категорию с нулевыми суммами.

- новую категорию с верными суммами.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Как составить и сдать отчет по форме СЗВ-КОРР

Форма СЗВ-КОРР нужна, чтобы исправить ошибки. Которые работодатель допустил в отчетности за прошлые периоды. Например, неверно записали периоды работы. Или поставили неверный код стажа в разделе 6 формы РСВ либо в форме СЗВ-СТАЖ. Если забыли человека в форме СЗВ-СТАЖ за 2020 год, сдавайте её с признаком «дополняющая».

ОДВ-1 – отчет-опись в ПФР, который сопровождает отчетность по страховому стажу. Форма ОДВ-1 и порядок ее заполнения утверждены постановлением Правления ПФР от 06.12.2018 № 507п. В рекомендации – когда сдавать опись ОДВ-1 и как ее заполнить.

ОДВ-1 не сдают самостоятельно . Исключение – «корректирующий» и «отменяющий» отчеты. Опись сопровождает три вида отчетов: СЗВ-СТАЖ, СЗВ-КОРР и СЗВ-ИСХ. Ее сдавайте в том же порядке, что и основные отчеты.

Читать рекомендацию ( .pdf 327Кб )

Кто, Куда, Когда, Как сдает

Форму СЗВ-КОРР сдают организации и предприниматели. Которые по своей инициативе уточняют, исправляют или отменяют данные. Учтенные на индивидуальных лицевых счетах застрахованных лиц. Это следует из требования пункта 1.10 раздела I приложения 5 к постановлению Правления ПФР от 05.12.2018 № 507п .

Форму сдают в любое время. Конкретных сроков нет.

Организации сдают отчет в территориальные отделения ПФР по своему месту регистрации. Предприниматели – по местожительству (п. 1 ст. 11 Закона от 01.04.1996 № 27-ФЗ).

Когда численность сотрудников ровна 25 человек и более, отчет сдавайте только в электронном виде с ЭЦП. Если численность 24 человека и менее. Отчет можно сдать на бумаге или в электронном виде с ЭЦП – на усмотрение страхователя. Отчет по форме СЗВ-КОРР сдается одновременно с формой ОДВ-1. Так предусмотрено абзацем 3 пункта 2 статьи 8 Закона от 01.04.1996 № 27-ФЗ, пунктом 1.7 Порядка, утвержденного постановлением Правления ПФР от 06.12.2018 №507п.

Можно ли сдать форму СЗВ-КОРР по нескольким работникам в одной форме?

Форма СЗВ-КОРР заполняется отдельно на каждого работника и является корректирующей формой и представляется в органы ПФР в целях корректировки данных, учтенных на ИЛС на основании отчетности, ранее представленной страхователем.

Как заполнить, ПРИМЕР

Форма СЗВ-КОРР состоит из шести разделов:

- раздел 1 «Сведения о страхователе»;

- раздел 2 «Сведения о застрахованном лице»;

- раздел 3 «Сведения о корректировке данных»;

- раздел 4 «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений. Начисленных и уплаченных страховых взносах»;

- раздел 5 «Сведения о корректировке данных о сумме выплат и иных вознаграждений в пользу физического лица. Занятого на соответствующих видах работ, с которых начислены страховые взносы по дополнительному тарифу»;

- раздел 6 «Сведения о корректировке периодов работы застрахованного лица».

Бумажную форму отчета можно заполнять на компьютере или от руки. В последнем случае используйте чернила или шариковую ручку любого цвета. Кроме красного и зеленого. Отчет заполняйте печатными буквами. Подчистки и исправления запрещены.

Страницы отчета нумеруются в сквозном порядке. Показатель номера в поле «Стр.» заполняют так: 001 – первая страница, 002 – вторая страница и т. д.

В шапке формы укажите

В разделе 1 укажите сведения о страхователе

Строки «Регистрационный номер в ПФР», «ИНН», «КПП» заполните так же, как и в шапке. В разрезе отчетного и корректируемого периодов. В поле «Наименование (краткое)» впишите краткое наименование организации в соответствии с учредительными документами.

В разделе 2 укажите сведения о застрахованном лице

Порядок заполнения раздела 3 формы СЗВ-КОРР

приведен в списке ниже, установлен пунктом 4.4 раздела IV приложения 5 к постановлению № 507п.

- Код категории застрахованного лица . Код категории застрахованного лица. Коды возьмите в классификаторе из приложения к Порядку заполнения СЗВ-КОРР

- Тип договора . «Трудовой» или «гражданско-правовой»

- Номер, Дата заключения договора . Номер договора и дата договора. Графы заполните, если корректируете данные за периоды до 2001 года включительно

- Код дополнительного тарифа . Заполняйте по лицам, на заработок которых начисляли страховые взносы по дополнительному тарифу. Например, для членов летных экипажей воздушных судов гражданской авиации. Код возьмите в классификаторе из приложения к Порядку заполнения СЗВ-КОРР. Если заполнили данную графу, то поле «Код категории застрахованного лица» оставьте пустым

заполняется, если корректируете данные о доходе, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица. Порядок заполнения смотрите в таблице ниже.

Сумма страховых взносов, которую уплатили в отчетном периоде.

Графу заполняют плательщики страховых взносов, которые не осуществляют выплаты в пользу физических лиц, при корректировке сведений за 2010–2013 годы

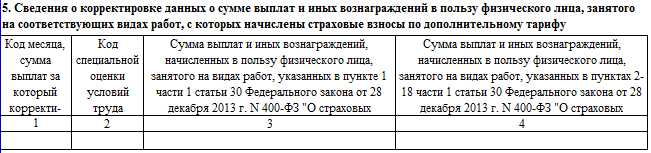

заполняется, если корректируете выплаты по сотрудникам. Которые заняты на работах, перечисленных в подпунктах 1–18 пункта 1 статьи 30 Закона от 28.12.2013 № 400-ФЗ.

Графы «Код месяца, сумма выплат за который корректируется» и «Код специальной оценки условий труда». Заполните в соответствии с Классификатором из приложения к Порядку заполнения СЗВ-КОРР. В графах 3 и 4 укажите сумму выплат и иных вознаграждений с учетом корректировки.

отражают сведения о периодах работы застрахованного лица.

В графах 1 и 2 укажите даты, когда сотрудник начал и закончил работать. В формате: ДД.ММ.ГГГГ. Даты указывайте в пределах периода, за который сдаете отчет. Например, если сотрудник работает в организации с ноября 2016 года, в отчете за 2017 год в графах 1 и 2 укажите с «01.01.2017» по «31.12.2017». Если по какому-либо сотруднику нужно отразить несколько периодов работы. То каждый из периодов указывайте в отдельной строке.

Графы 3–5, 7 и 8 заполняйте, только если условия работы сотрудника дают право на досрочную пенсию. Указывайте коды, которые соответствуют таким условиям труда. В графу 6 вносите сведения о неотработанных периодах (например, отпуска, больничные и т. п.). И о периодах работы во вредных или особых территориальных условиях. Графы заполняйте в том же порядке, что и соответствующие поля раздела 3 формы СЗВ-СТАЖ.

ПРИМЕРЫ как Отменить и Заменить сведения в Лицевом счете

Образец корректировки в 2020 г. индивидуальных сведений персонифицированного учета по форме СЗВ-КОРР

Составлен с учетом следующих условий. В марте 2020 г. бухгалтер ООО "Гаспром" обнаружила ошибки в представленных сведениях персонифицированного учета по Федорову В.В. за 2016 г. Вместо периода работы с 01.10.2016 по 31.12.2016 был указан период с 01.10.2016 по 30.11.2016. Также в сведениях не были учтены зарплата работника за декабрь 2016 г. в размере 15 000,00 руб. и суммы подлежащих начислению с нее взносов на ОПС.

Заменить сведения, как исправить сведения на ИЛС ЗЛ отчетом СЗВ-КОРР с типом « КОРР»

Сведения, которые принял ПФР с ошибками и учел на ИЛС ЗЛ. Исправляйте отчетом СЗВ-КОРР с типом «КОРР». Например, в СЗВ-СТАЖ указали не все периоды работы, не прописали условия работы для досрочной пенсии.

Чтобы исправить ошибки в СЗВ-СТАЖ, заполняют разделы 1–3 и 6 в форме СЗВ-КОРР. Обязательно в шапке указать тип «КОРР». Отчет сдается в общем порядке.

Если нужно, отчетом СЗВ-КОРР с типом «КОРР» исправляйте также:

- данные о доходе, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица. Для этого предусмотрен раздел 4;

- выплаты по сотрудникам, которые заняты на работах, перечисленных в подпунктах 1–18 пункта 1 статьи 30 Закона от 28.12.2013 № 400-ФЗ. Это раздел 5.

ПРИМЕР: Страхователь указал не полный период работы в отчете СЗВ-СТАЖ, который ПФР принял

Бухгалтер ООО «Гаспром» 13 февраля 2019 года сдал СЗВ-СТАЖ за 2018 год. ПФР отчет принял. 15 марта бухгалтер обнаружил, что в отчете по Н.В. Зайцевой указал не полный период работы. Так, в СЗВ-СТАЖ указан период: с 01.01.2018 по 30.09.2018 – рабочие дни.

По факту Зайцева с 01.10.2018 по 31.12.2018 работала в «Альфе». То есть в СЗВ-СТАЖ правильно было указать период: с 01.01.2018 по 31.12.2018 – рабочие дни.

15 марта бухгалтер заполнил и сдал отчет СЗВ-КОРР с типом «КОРР». Смотрите Пример (.xls 61 Кб)

Сведения, которые ПФР учел на ИЛС ЗЛ, отменяйте отчетом СЗВ-КОРР с типом «ОТМН»

Такой отчет подайте только в одном случае, когда в СЗВ-СТАЖ вы включили человека по ошибке, а ПФР принял такой отчет и занес сведения на ИЛС ЗЛ. Например, сведения по бывшему сотруднику, который в отчетном периоде уже не работал.

В СЗВ-КОРР с типом «ОТМН» заполняют разделы 1 и 2 по лицам, которых ошибочно указали в СЗВ-СТАЖ. Отчет сдайте в общем порядке. На основании этих сведений ПФР отменит данные на ИЛС ЗЛ.

Пример, как отменить данные на ИЛС ЗЛ отчетом СЗВ-КОРР с типом «ОТМН»

Страхователь ошибочно указал бывшего сотрудника в отчете СЗВ-СТАЖ, который принял ПФР. Бухгалтер 13 февраля сдал СЗВ-СТАЖ за 2017 год. ПФР отчет принял. 22 мая бухгалтер обнаружил, что в отчет включил ошибочно сведения по А.С. Петрову, который с декабря 2016 года не работает в ООО «Гаспром». В этот же день он заполнил и сдал отчет по форме СЗВ-КОРР с типом «ОТМН» . Смотрите Пример (.xls 59 Кб)

Читайте также: