Как приумножить накопительную часть пенсии

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

01 июля 2009 08:13

Важно понять, что такое накопительная часть трудовой пенсии. Нынешние пенсионеры получают пенсию, состоящую из двух частей – базовой и страховой. Что касается накопительной части, она пока только формируется с 2002 года, с момента начала пенсионных преобразований, за счет средств работодателя и зависит от уровня зарплаты каждого работающего, первые ее масштабные выплаты начнутся в 2013 году.

Напомню, у кого в составе будущей пенсии имеется накопительная часть. В первую очередь, у тех, кто моложе 1967 года рождения, а также у мужчин 1953-1966 годов рождения, у женщин 1957-1966 годов рождения. За последнюю категорию работников среднего возраста работодатели, согласно пенсионному законодательству, отчисляли страховые взносы только три года – с 2002 по 2004 годы.

И, наконец, накопительная часть пенсии будет у всех граждан, кто вступил в программу государственного софинансирования пенсии и, самое главное, производит уплату дополнительных страховых взносов.

Средства на накопительную часть работодатель направляет в Пенсионный фонд Российской Федерации, который в свою очередь переводит их по заявлению гражданина в ту или иную управляющую компанию (УК) или негосударственный пенсионный фонд (НПФ). Либо, по «умолчанию», переводит его накопления в государственную управляющую компанию, Внешэконо-

мбанк. Деятельность всех инвестиционных институтов (УК, НПФ) жестко контролируется, поэтому УК и НПФ размещают средства на накопительную часть на фондовом рынке строго по установленным законом правилам и ограничениям.

Предваряя многочисленные вопросы читателей, рассмотрим вопрос, можно ли в рамках пенсионного законодательства повлиять на размер будущей пенсии? Можно.

Сто процентов дохода

Самый эффективный способ – это участие в программе государственного софинансирования пенсии. Очень интересная программа, когда государство удваивает дополнительные взносы граждан в счет будущей пенсии. А это 100% доходность вложенных денег. А если третьей стороной примет участие в программе работодатель, благо оно никаких финансовых потерь не

понесет благодаря налоговым преференциям, то речь будет идти уже о 200% доходе. Да, есть инфляция, но ведь и другие способы вложения денег подвержены ей. Здесь уместно процитировать высказывание председателя правления Пенсионного фонда Российской Федерации в беседе с корреспондентом «Российской газеты»,

касающейся ситуации в условиях кризиса.«Нынешний спад фондового рынка – это повод пересмотреть личные финансовые планы и подумать над новыми инструментами инвестирования, в т.ч. в будущую пенсию. И тут государство предлагает очень интересный инструмент – программу софинансирования пенсии. Она дает возможность увеличить размер пенсии людям предпенсионного возраста, которые вообще не участвовали в накопительной системе, и снова включить в накопление работников т.н. «среднего возраста».

Программа государственного софинансирования пенсии в соответствии с Федеральным законом от 30.04.2008 г. № 56 «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений» дает возможность для постепенного перехода на общемировые стандарты пенсионного обеспечения. Ведь не секрет, что большинство населения считает, что на Западе пенсии высокие и пенсионеры путешествуют по всему миру, и только наше государство плохо заботится о пенсионерах. Но если

проанализировать зарубежный опыт пенсионного обеспечения, то выясняется, что государственные пенсии – очень скромные. Поэтому, граждане вынуждены сами с юности задумываться о формировании личных пенсионных накоплений.

В нашей стране формирование пенсии осуществляют государство и работодатель, причем работодатель в большей степени. В Европе, как правило, 50 процентов платит предприятие, 50 процентов – работник из своего заработка.

Программа государственного софинансирования пенсии как раз предусматривает формирование достойного уровня пенсии совместными усилиями двух сторон: самого гражданина и государства, в идеальном случае и с участием третьей стороны: работодателя.

Программа госсофинансирования очень важна еще с точки зрения формирования пенсионной культуры, для того, чтобы и молодое поколение россиян с начала своей трудовой деятельности стало задумываться о формировании своей будущей пенсии.

Негосударственные пенсионные фонды

Второй способ увеличения будущей пенсии – это более осознанный выбор перевода накопительной части пенсии в частную управляющую компанию или негосударственный пенсионный фонд. На сегодняшний день «молчунов», средства которых находятся в управлении Внешэкономбанка, большинство. Но именно их пенсионные накопления наиболее уязвимы, поскольку по действующему законодательству госкомпания имеет право вкладывать их только в государственные ценные бумаги, дающие минимальную прибыль. В то время как у «частников» спектр вложений куда шире, а потому и шансов сохранить и приумножить деньги граждан больше. Даже если доходность негосударственных управляющих будет всего на 2-3% выше, чем государственных (а до кризиса она бывала и в 2-3 раза выше) можно будет увеличить пенсию.

Подыскать работу

Третий способ увеличения размера пенсии, хотя не самый действенный, это подыскать работу с более высокой официальной зарплатой, так как отчисления работодателя в Пенсионный фонд повлияют на размер будущей пенсии.

Каждый работодатель из фонда оплаты труда сотрудника делает страховые взносы в пользу государства в размере 22%, из которых 16% идут на формирование страховой пенсии, а оставшиеся 6% на пенсионные накопления. Или же по выбору физического лица отчисления будут полностью составлять страховую пенсию.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-29-87 . Это быстро и бесплатно !

Что это такое?

Если гражданин принял решение о формировании накопительной части трудовой пенсии, ему следует определиться, какая компания будет представлять его интересы, так как пенсионные средства должны инвестироваться и приумножаться, а не находиться на лицевом счете физического лица и подвергаться инфляции.

Прибыль от инвестиционной накопительной пенсии может значительно увеличить вклад застрахованного лица.

К компаниям, осуществляющим управление вкладами, относятся:

- Пенсионный фонд РФ.

- Негосударственные пенсионные фонды.

С 2003 года таковой компанией является «Банк развития и внешнеэкономической деятельности» (Внешэкономбанк).

Более подробно о накопительной пенсии, читайте в нашей статье.

Плюсы и минусы

К положительным моментам можно отнести:

-

Возможность самим распоряжаться вкладами. Если компания по каким-то причинам не оправдала ожиданий, можно перевести свои накопления в любой другой негосударственный пенсионный фонд.

Если переводиться из одного фонда в другой чаще, чем раз в пять лет, то можно лишиться значительной части инвестиционного дохода.

К отрицательным моментам можно отнести:

- Потеря дивидендов. Государственный Пенсионный фонд, а точнее «Внешэкономбанк», ограничен в выборе финансовых инструментов инвестирования в отличие от НПФ, поэтому прибыль от его деятельности будет значительно ниже. Оставаясь в НПФ, который может обанкротиться или понести убытки, вы также рискуете потерять накопленную часть.

- «Фирмы-одноневки». К выбору управляющей компании следует отнестись внимательно, так как есть риск оказаться в руках мошенников.

- Комиссионные. Управляющая компания взимает с вкладчика процент с прибыли, получаемой от их инвестиционной деятельности.

- Навязывание страховки. НПФ страхует взносы вкладчика, что несет за собой дополнительные траты.

- Накопительная часть не индексируется. На ее размер полностью влияет доходность управляющей компании.

Детальнее о плюсах и минусах накопительной пенсии можно узнать тут.

Куда можно произвести инвестирование?

Каждый гражданин, желающий выгодно произвести инвестирование накопительной части трудовой пенсии, должен выбрать такой НПФ, который не только сохранит вклад, но и существенно его приумножит.

Из-за дефицита бюджетных средств, Правительство РФ ввело временный мораторий на накопительную часть пенсии до 2020 года. Такое решение принято с целью экономии и оптимизации расходов.

Куда вкладывать часть пенсии? Для пенсионеров, желающих формировать самостоятельно свою часть пенсии с помощью добровольных отчислений в НПФ, государство ограничений не ввело.

ТОП – 10 доходных фондов по данным Центрального банка за 2017 год:

- НПФ «Гефест» — доходность 14,21%.

- «Алмазная осень» — доходность 11,94%.

- «Национальный негосударственный пенсионный фонд» — 11,83%.

- «Роствертол» — 11,36%.

- «УГМК-Перспектива» — 11,28%.

- «Первый промышленный альянс» — 11,17%.

- НПФ «БОЛЬШОЙ» — 11,05%.

- «Оборонно-промышленный фонд им. В.В. Ливанова» — 10,59%.

- «Атомфонд» — 10,46%.

- «НПФ Сбербанка» — 10,36%.

Аспекты, на которые следует обратить внимание

Самым важным аспектом при выборе управляющей компании является его надежность и доходность. Чем выше прибыль НПФ, тем быстрее увеличивается накопительная часть пенсии.

Рейтинг надежности определяется по шкале: A,B,C,D,E. Самый высокий – класс A:

- Класс A+++ — высокий уровень надежности. Гарантирует вкладчикам исполнение обязательств даже во время экономических кризисов.

- Класс A++ — очень высокий. Фонд выполнит свои обязательства при условии, что экономика страны стабильна.

- Класс A – высокий. Только положительная экономическая ситуация позволит фонду выполнить свои обязательства.

Наиболее прибыльными компаниями, по данным Центрального Банка на 2017-2018 год, являются:

- «Гефест».

- «Алмазная осень».

- «Национальный НПФ».

- «Роствертол» и другие.

Наиболее надежными компаниями являются:

- «Нефтегарант».

- «Благосостояние ЭМЭНСИ».

- «Газфонд пенсионные накопления».

- «Газфонд».

- «ВТБ Пенсионный фонд».

- «НПФ Сбербанка».

Как происходит увеличение?

За счет чего же увеличивается накопительная пенсия? Увеличение может осуществляться в трех случаях:

-

Использование материнского (семейного) капитала на формирование пенсии матери (ст. 15 Федерального закона от 29.12.2006 N 256-ФЗ).

Данным правом может воспользоваться только мать ребенка при достижении им трехлетнего возраста.

Капитал может быть использован полностью или частично. Для того чтобы направить денежные средства на увеличение пенсионных накоплений потребуется ряд документов:

- паспорт;

- сертификат на получение капитала;

- заявление на распоряжение денежными средствами на пенсию матери;

- СНИЛС.

Также родитель вправе отозвать денежные средства из накоплений и направить их на другие цели, предусмотренные законом.

Также участники программы получают льготы в виде налогового вычета из суммы, вносимой на накопительную часть пенсии.

Вносить средства можно двумя способами:

- Через банк. Для этого нужно самостоятельно получить реквизиты в банке либо в отделении фонда. Платежи могут вноситься раз в год или несколько, но равными частями.

- Через работодателя. В данном случае, сумма взноса будет удерживаться из заработной платы работника, и перечисляться на лицевой счет гражданина в Пенсионном Фонде.

Управление накопительной частью. Как говорилось выше, накопления будут приносить прибыль, если их использовать как инвестиции.

Есть два варианта инвестирования накопительной части пенсии:

- Ничего не предпринимать. То есть, денежные средства по умолчанию остаются в Государственном пенсионном фонде РФ. Положительная сторона этого варианта в том, что фонд гарантирует возврат средств. Но не обещает выгоду.

- Перевод накопительной части в Негосударственный пенсионный фонд. Управлять средствами будет компания, специализирующаяся на инвестировании пенсии, финансовыми инструментами таких компаний являются вложения средств в акции, облигации, ценные бумаги, кредитные вклады. Данная деятельность приносит доход держателю счета и непосредственно банку.

Если выход на заслуженный отдых состоится меньше, чем через десять лет, то лучше оставить накопительную пенсию в государственном фонде. Если же до выхода на пенсию осталось десять – пятнадцать лет, то следует выбрать НПФ.

За счет чего сумма станет больше?

За счет инвестирования, пенсионный накопительный вклад для пенсионеров может быть больше суммы вносимых денежных средств. Денежные взносы людей используются компаниями для финансирования экономики и помещаются в государственные ценные бумаги, на банковские депозиты, в акции российских предприятий, тем самым, принося прибыль их владельцам.

Размер накопительной пенсии можно посчитать по формуле:

- ПН – сумма средств пенсионных накоплений, которая находится на лицевом счете вкладчика.

- Т – количество месяцев ожидаемого периода выплаты накопительной пенсии.

К инвестированию пенсионных накоплений нужно подходить с умом. Если особенности формирования вызывают затруднения, следует обратиться к сотрудникам Пенсионного фонда.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

8 (800) 350-29-87 (Москва)

8 (800) 350-29-87 (Санкт-Петербург)

Вот уже на протяжении 14 лет существует возможность формирования накопительной пенсии, а также застрахованным лицам предоставляется право выбора того или иного страховщика.

Несмотря на четырехлетний мораторий, год от года инвестиционный доход денежных средств растет, но и риски от выбора страховщика также растут.

О нюансах сохранения пенсионных накоплений рассказали специалисты отделения ПФР по Нижегородской области.

На пороге вашей квартиры появились агенты НПФ. Что делать?

У некоторых НПФ сложился опыт поквартирного обхода в целях агитации застрахованных лиц на переход в НПФ и заключение договоров об ОПС. Пенсионный фонд не является организацией, контролирующей деятельность негосударственных пенсионных фондов. Решение о переводе средств пенсионных накоплений в НПФ, а также решение о том, стоит ли пускать в свою квартиру агентов НПФ, гражданин принимает самостоятельно.

Также гражданам необходимо более внимательно изучать документы перед их подписанием в кредитно-финансовых организациях и страховых компаниях, потому как упомянутые организации могут сотрудничать с НПФ и предлагать гражданам выбрать того или иного страховщика, не всегда предоставляя полноценную консультацию, не объясняют риски, связанные с переходом.

Как обезопасить свои пенсионные накопления

Согласно нормам действующего законодательства, ответственность за сохранность пенсионных накоплений несет государство совместно с АСВ, и гарантирует сохранность пенсионных накоплений, направленных на накопительную часть пенсии, но только в размере номинала. Потеря инвестиционного дохода возможна при непродуманном выборе страховщика.

Если вы подписали договор на ОПС

Для того, чтобы перевести накопления в тот или иной фонд, застрахованному лицу необходимо:

- подать заявление о переходе в органы ПФР,

- заключить договор об обязательном пенсионном страховании с выбранным фондом.

В том случае, если гражданин принимает решение о смене страховщика, чтобы избежать потери инвестиционного дохода или убытков от инвестирования пенсионных накоплений, рекомендуется подавать заявление о переходе к новому страховщику не ранее, чем через 5 лет.

Что делать, если нежелательный перевод состоялся

Для того, чтобы защитить свои пенсионные накопления от переводов, достаточно будет не предъявлять свои документы, а именно: паспорт и СНИЛС – людям, которые представляются агентами НПФ, а также не подписывать договора ОПС, предлагаемые агентами, если смена страховщика не входит в планы гражданина.

В случае неправомерного перевода пенсионных накоплений, для признания договора недействительным, застрахованному лицу необходимо обращаться в судебные органы.

Как контролировать свои пенсионные накопления

Информация о текущем страховщике необходима для того, чтобы знать информацию о результатах инвестирования средств пенсионных накоплений.

В том случае, если текущий процент инвестиционного дохода не оправдал ожидания застрахованного лица, следует проанализировать среднегодовую доходность, результаты инвестирования средств предыдущих лет.

Предполагаемые финансовые потери при переходе могут оказаться больше, чем упущенная выгода от низкого процента инвестирования.

Как перевести свои накопления в НПФ

- лично обратиться в ПФР либо в МФЦ с паспортом и страховым свидетельством обязательного пенсионного страхования;

- направить заявление в органы ПФР по почте, предварительно заверив его нотариально;

- подать заявление о переводе через портал госуслуг либо личный кабинет ПФР (для этого необходимо пройти электронную регистрацию и приобрети электронную подпись).

Также, при переходе в НПФ, необходимо заключить договор ОПС.

Автоматический перевод пенсионных накоплений от одного страховщика к другому нормами действующего законодательства не предусмотрен.

Пенсионный вопрос не перестает беспокоить людей самых разных возрастов.

Дело не только в пенсионной реформе, но и в культуре накоплений на пенсию. Если посмотреть на опыт развитых зарубежных стран, к пенсиям иностранцы начинают готовиться еще с молодости. К примеру, доход пенсионеров в США во многом зависит от их накоплений в период трудовой деятельности. Деньги откладываются на специальный счет. Те, у кого такого счета нет, могут рассчитывать только на государственные соцвыплаты, которые очень невелики. Получающие только их американцы вынуждены отказывать себе во многом.

Большинство жителей США планируют свою пенсию, прибегая к помощи финансовых консультантов, которые знают способы увеличить доходы клиентов.

Есть различные методы нарастить свои пенсионные сбережения и в России, пишет politexpert.net . Одним из таких методов является и краудлендинг.

«Инвестиции на краудлендинге приносят среднюю доходность в 20% годовых. К примеру, если сумма портфеля 50 тыс. рублей, и вы активно реинвестируете, то за год сможете заработать до 10 тыс. рублей процентного дохода», - рассказала ПЭ представитель краудлендинговой платформы Penenza Галина Харнахоева.

К пенсии нужно готовиться заранее, советуют эксперты. Увеличить доходы к старости можно разными способами.

Если посмотреть на опыт развитых зарубежных стран, к пенсиям иностранцы начинают готовиться еще с молодости. К примеру, доход пенсионеров в США во многом зависит от их накоплений в период трудовой деятельности. Деньги откладываются на специальный счет. Те, у кого такого счета нет, могут рассчитывать только на государственные соцвыплаты, которые очень невелики. Получающие только их американцы вынуждены отказывать себе во многом.

Большинство жителей США планируют свою пенсию, прибегая к помощи финансовых консультантов, которые знают способы увеличить доходы клиентов.

Есть различные методы нарастить свои пенсионные сбережения и в России. Сформировать «подушку безопасности» в дополнение к госгарантиям можно с помощью вкладов в банках, негосударственных пенсионных фондов и других финансовых инструментов.

ПФР или НПФ?

Некоторые россияне, задумавшиеся об успешной старости, переводят свои накопления из государственного Пенсионного фонда России (ПФР) в фонды негосударственные (НПФ).

НПФ работают с накопительной частью пенсии (6% из 22% тарифа страховых взносов, которые отчисляет работодатель из зарплаты сотрудника). Фонды инвестируют ваши пенсионные накопления, и, тем самым, наращивают их.

Впрочем, в 2014 году на новые отчисления в накопительную часть пенсии был наложен мораторий. Отчисления, сделанные до 2015 года, продолжают инвестироваться и приносить доход, а новые автоматически идут в страховую пенсионную систему ПФР, из которой формируются выплаты сегодняшним пенсионерам.

Мораторий продлится до 2020 года и, по прогнозам экспертов, будет продлен. При этом неясно, ударит ли это по пенсиям граждан.

«Когда страховые взносы отчислялись в накопительную систему, в страховой у работника формировалось меньше пенсионных прав. Последние четыре года все 22% идут только в страховую часть, формируя большие права гражданина по ней», - заметил в интервью «ПолитЭксперту» замдиректора Института социального анализа и прогнозирования РАНХиГС Юрий Горлин.

При этом, по словам эксперта, доходность НПФ не покрывала темпы инфляции.

«За время существования накопительной системы среднегодовая доходность накоплений в НПФ была немногим более 5%. У ВЭБа, который управляет накоплениями, находящимися в ПФР, доходность была выше - около 6%. А среднегодовая инфляция за этот период – около 9%. В отдельных НПФ ситуация могла быть лучше, но в среднем по рынку картина именно такая. А значит, у тех, кто участвовал в накопительной программе, пенсия может быть даже меньше, чем у тех, кто условно был только в страховой - последняя индексировалась большими темпами, чем инфляция», - утверждает собеседник «ПолитЭксперта».

Индивидуальный пенсионный план

В самих НПФ уверяют, что «доходность пенсионных активов в НПФ, как правило, превышает инфляцию, и сбережения не только не обесцениваются, но и приумножаются». Об этом рассказала ПЭ советник гендиректора НПФ Сбербанка Тамара Задорожная.

По ее словам, сегодня фонды предлагают различные форматы добровольных пенсионных накоплений. Самым удобным Задорожная называет составление индивидуального пенсионного плана.

ИПП – это программа долгосрочного накопления средств, которая позволяет в любое время менять размер и периодичность взносов в зависимости от ваших финансовых возможностей. Накопленная сумма постоянно инвестируется и увеличивает будущую пенсию, говорит представительница НПФ. Делать взносы можно в режиме онлайн, настроив нужную периодичность или автоплатеж.

Риски потерять свои накопления сводятся к нулю, поскольку деятельность НПФ подвержена тщательному контролю со стороны Центробанка, подчеркивает Задорожная.

«Чем раньше начать копить в ИПП, тем больше будет размер негосударственной пенсии. Если начать до 30 лет, для получения пенсии примерно в три четверти от вашего нынешнего дохода достаточно вносить 2-3% от зарплаты в течение всего трудового периода. Если задуматься о своем безбедном будущем позднее, например, в 40 лет, то для достижения того же результата вклады должны быть больше примерно в 2 раза – 4-6%», - пояснила собеседница ПЭ.

Кроме ИПП у россиян есть возможность участвовать в корпоративной пенсионной программе своего работодателя, если такая предусмотрена в компании. Это тоже предполагает внесение добровольных взносов - сверх 22%, которые отчисляются в ПФР в обязательном порядке.

Депозитные вклады и драгоценные металлы

Почти во всех банках России есть спецпредложения для пенсионеров и людей предпенсионного возраста в виде депозитных счетов, куда клиенты могут откладывать деньги под проценты на определенный срок. Вклады доступны как в рублях, так и в иностранной валюте.

Некоторые депозиты позволяют время от времени снимать накопления в случае необходимости. Другие рассчитаны на длительное хранение и приносят больший доход по истечении срока действия договора. Это – классический метод, который позволяет распорядиться свободными сбережениями так, чтобы они как минимум «не съедались» инфляцией.

Сегодня банки предлагают вклады с начислениями от 3,5 до 8% - в зависимости от условий договора.

Есть также вариант вложить деньги в драгметаллы - золото, серебро, платину или палладий. Можно открыть металлический счет в банке или приобрести монеты. Правда, предварительно стоит изучить показатели доходности того или иного металла.

Краундфандинг и недвижимость

Инвестировать в успешную старость нужно как можно раньше, подчеркивают эксперты.

«Копить на пенсию - это мировая практика. Именно благодаря этому многие пожилые иностранцы могут хорошо жить и путешествовать. Одним из способов спасти накопления от обесценивания - инвестиции в недвижимость», - предлагает исполнительный директор ЖК «Мечта» Максим Никитин.

В последнее время застройщики жилья стали активно предлагать гражданам создать альтернативный доход к пенсии с помощью покупки новых квартир.

Есть и более сложные инструменты для приумножения дохода. К примеру, приобретение доли ETF (инвестиционный фонд, акции которого обращаются на бирже), ПИФов (паевой инвестиционный фонд), а также краудфандинговые и краундлендинговые инвестиции (метод онлайн-кредитования физлицами других физлиц или компаний через специальные интернет-ресурсы).

«Инвестиции на краудлендинге приносят среднюю доходность в 20% годовых. К примеру, если сумма портфеля 50 тыс. рублей, и вы активно реинвестируете, то за год сможете заработать до 10 тыс. рублей процентного дохода», - рассказала ПЭ представитель краудлендинговой платформы Penenza Галина Харнахоева.

Важно понимать, что прежде чем пробовать такие инструменты, следует тщательно изучить принцип их работы и просчитать все возможные риски.

В любом случае, вариантов приумножения своих накоплений множество. Главное – подумать о пенсии заранее и приложить немного усилий, чтобы увеличить свои шансы на благополучную старость.

Как накопить на пенсию

Как накопить на пенсию

Советы о том, как на пенсии не считать

каждую копейку, а, к примеру, путешествовать

Постепенно мы привыкаем к тому, что лучше не особо полагаться на государственную пенсию: на эти деньги можно обеспечить себе лишь самый минимум — квартплату, лекарства и продукты. Чтобы на пенсии

не считать каждую копейку, а, к примеру, путешествовать в своё удовольствие, нужно заранее копить. Это не так сложно, как кажется:

если регулярно откладывать даже небольшие суммы, за 20-30 лет накопите довольно много. Рассказываем, как это сделать.

Откладывать деньги на вклад в банке

Это самый простой и привычный способ. Плюс вклада в том, что он помогает защитить накопления от инфляции. Можно открывать вклады не только в рублях, но и в валюте — правда, ставки по валютным вкладам очень низкие. У этого варианта есть свои ограничения. Если банк лопнет, Агентство по страхованию вкладов (АСВ) вернёт всего 1,4 млн рублей. Остальные деньги можно получить, если у банка окажутся свободные средства, а такое в подобных случаях бывает редко. Ещё минусы вклада для тех, кто собирается копить долго:

— Обычно срок вклада — около трёх лет. Значит, придётся каждые три года «перекладываться».

— Вклад легко закрыть, а значит, чтобы не потратить деньги раньше времени, нужна железная дисциплина. Такой могут похвастаться немногие.

Открыть индивидуальный пенсионный план

Индивидуальный пенсионный план — это счёт, который можно открыть

в Негосударственном пенсионном фонде (НПФ). Он позволяет сохранить деньги и заработать на вложениях. Для этого нужно делать перечисления — можно небольшие, но главное — регулярные. Деньги, которые вы перечисляете на ИПП, фонд инвестирует в ценные бумаги, и за счёт этого приносит вам доход. В отличие от вклада, доходность у НПФ не фиксированная — она отличается от года к году. Чаще всего она немного обгоняет инфляцию, как вклад, но бывают и менее удачные годы. Размер доходности зависит от рынка ценных бумаг, стратегии управляющих и комиссии за услуги НПФ. Такой способ копить на пенсию удобен простотой и регулярностью: достаточно оформить договор с НПФ и подключить автоплатёж с банковской карты. Вы сами выбираете, сколько денег и как часто будете перечислять, и можете изменить суммы в любой момент. Это дисциплинирует тех, кому сложно копить.

Регулярные взносы в НПФ можно подключить в разделе автоплатежей в Сбербанк Онлайн.

Посчитайте на специальном калькуляторе, какой примерно будет ваша пенсия, если начать переводить деньги в НПФ прямо сейчас. Разумеется, он покажет ориентировочные цифры — сейчас никто точно не знает, какой будет инфляция даже через год, и тем более через 25 лет. В любом случае средства никуда не денутся: их даже можно передать

по наследству, а отсудить при разводе их у вас не смогут..

Ещё один плюс НПФ — возможность оформлять налоговые вычеты и возвращать себе до 15 600 рублей каждый год. Сумма зависит от того, сколько налогов вы уплатили за год и сколько денег внесли на счёт

в НПФ. Возврат можно сделать самостоятельно через налоговую инспекцию, а если не хотите возиться с бумажками, поручите это специалистам за небольшое вознаграждение.

Сложность НПФ в том, что его не всегда просто выбрать — фондов много, и есть те, которые предлагают соблазнительно высокий доход. Лучше ориентироваться на надёжность фонда и число клиентов: чем больше людей доверяет деньги фонду, тем лучше. Например, в России больше всего вкладчиков у НПФ Сбербанка — 8,4 млн человек.

В любом случае, когда будете выбирать НПФ, посмотрите его доходность за последние несколько лет, а заодно уточните, участвует ли фонд

в системе страхования вкладов.

Оформить накопительное страхование жизни

Накопительное страхование жизни (НСЖ) работает так: вы заключаете договор на большой срок — обычно от 5 до 20 лет, и регулярно вносите небольшие платежи. Это подойдёт тем, кому трудно копить: здесь взносы обязательные. Если их не делать, счёт закрывается.

Это похоже на пополняемый вклад. К концу срока договора вы получаете все накопленные деньги плюс инвестиционный доход — в среднем около 5-9% годовых.ать в банке.

Главное преимущество НСЖ — страхование от различных рисков. Деньги можно получить не только к моменту выхода на пенсию, но и, например, при потере трудоспособности или уходе из жизни. Если происходит страховой случай, застрахованный или его семья получает всю сумму, даже если внёс деньги всего один раз.

За такое страхование можно получать налоговый возврат, как и по взносам в НПФ. Это 13% от внесённых сумм, но не больше 15 600 рублей в год.

Минус НСЖ в плане накопления на пенсию — отсутствие государственных гарантий на случай, если страховщик станет банкротом. Здесь нет аналога Агентства по страхованию вкладов, поэтому нужно очень внимательно относиться к выбору компании, в которую вы понесёте

свои взносы.

Купить квартиру, чтобы потом сдавать

В России это распространённая мечта. Плюсы тут понятны: риск потерять собственную квартиру невелик, её можно оставить в наследство,

а главное — почти всегда найдутся те, кому нужно съемное жильё.

Но этот вариант очень дорогой и не самый выгодный: чтобы окупить затраты на покупку и ремонт квартиры, её придётся сдавать около

15-20 лет.

Ещё один минус — надо тратить время и силы на поиск хороших жильцов и решение проблем. Также нужно помнить, что по закону нужно платить налог на этот доход и подавать декларацию. Но если есть деньги на лишнюю квартиру, это в целом неплохой способ вложений, тем более что жильё почти всегда можно продать или оставить в наследство.

Коротко

Начинайте откладывать на пенсию как можно раньше.

Если вам сложно копить, выбирайте способы, которые будут вас дисциплинировать — например, вложитесь в НПФ..

Удобнее всего — вложения в НПФ и накопительное страхование жизни. На втором месте — депозиты и сдача жилья в аренду.

За громкими спорами о судьбе пенсионной реформы остается незамеченной судьба миллиардов рублей на счетах так называемых «молчунов». Ведь все работающие россияне моложе 1967 года рождения имеют накопительный счет в Пенсионном фонде России, на котором с начала реформы, с 2002 года, формировалась накопительная часть их будущей трудовой пенсии (НЧТП). И даже у тех, кто решил полностью доверить свое пенсионное обеспечение государству, не писал заявлений о переходе в негосударственный пенсионный фонд до 31 декабря 2015 года и вообще не склонен задумываться о старости, есть на счете некая сумма. И эти деньги можно преумножить — если относиться к ним не так безответственно, как раньше.

Цена «молчания»

Вопрос не копеечный — ведь в накопительную часть трудовой пенсии ежегодно поступало 6% официальной зарплаты гражданина. Средства увеличивались не только за счет регулярных отчислений работодателя, но и за счет инвестиционного дохода. Он начислялся управляющей компанией: государственной для имевших счета в ПФР или частной — для тех, кто перешел в НПФ. В результате, по оценкам экспертов, у значительной части «молчунов», имеющих солидный стаж и даже средний заработок, накопления исчисляются сейчас сотнями тысяч рублей.

Этими деньгами «молчуны» могут распоряжаться: законодательство позволяет передать их наследникам, в случае если владелец счета не дожил до пенсионного возраста, или получить их единовременно при оформлении пенсии. Но главное — есть возможность сделать так, чтобы и через годы, когда придет время выходить на пенсию, сумма была солидной!

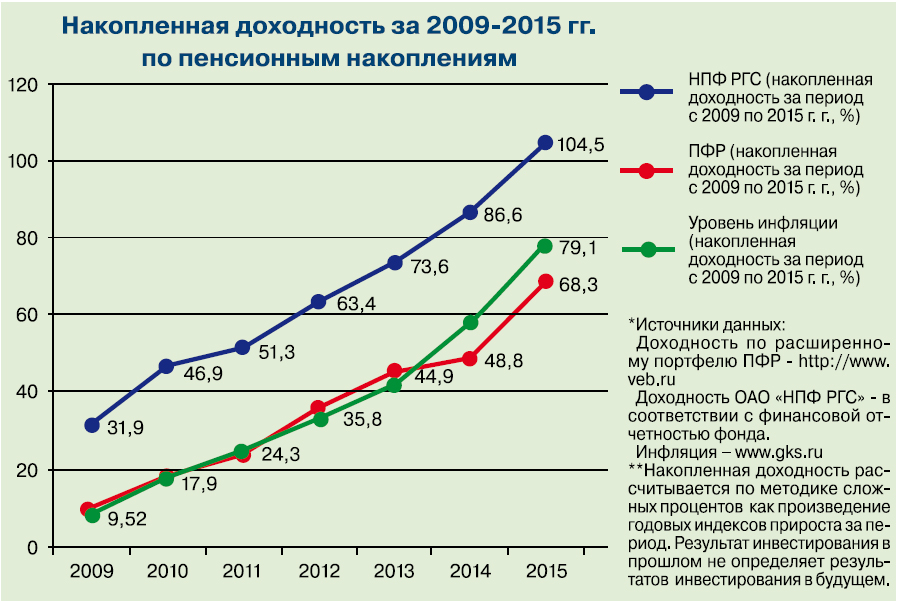

Процент в свою пользу

Для этого нужно выбрать пенсионный фонд с хорошей доходностью и входящий в государственную систему гарантирования. Например, у одного из лидеров рынка, НПФ РГС, накопленная доходность** с 2009 по 2015 год составила 104,5%. Это существенно превышает не только уровень инфляции (79,1%), но и доходность ПФР и значительной части конкурентов из числа негосударственных фондов. 40-летний водитель Андрей К., перешедший в НПФ РГС в 2009 году, имея на счету 80 тыс. рублей, и зарабатывавший официально 50 тыс. рублей в месяц, сейчас видит в своем «личном кабинете» сумму в 428 тыс. рублей. Это на 28 тысяч больше, чем он накопил бы, оставаясь в ПФР. Для продавца Елены П., пришедшей в фонд в то же самое время с 30 тыс. рублей на счету и зарплатой в 35 тыс. рублей, накопительная часть за счет отчислений работодателя и инвестдохода составила 282 тыс. рублей.

«Мы не просто сохранили деньги от обесценивания, но и увеличили будущую пенсию наших клиентов, — говорит генеральный директор НПФ РГС Сергей Ревин. — И россияне оценили наши стабильные финансовые показатели, высокий уровень сервиса и третью по размерам после «Сбербанка» и «Почты России» филиальную сеть. Сейчас уже 2,8 млн граждан доверили нам свои пенсионные накопления — это свыше 148 млрд рублей. В прошлом году около 1 млн россиян подали заявление о переходе в НПФ РГС, причем более 300 тысяч — перешли из других негосударственных фондов».

Проще простого

В фонде готовы работать и с «молчунами», при этом подчеркивают, что у клиентов, не писавших до 31 декабря прошлого года заявление о сохранении НЧТП, все отчисления работодателей будут поступать в ПФР. Фонд будет инвестировать лишь их пенсионные накопления — причем в строгом соответствии с требованиями российского законодательства и под контролем Центрального банка.

Все формальности, необходимые для перехода в НПФ РГС, занимают несколько минут, уверяет Сергей Ревин. Технология электронной цифровой подписи и защищенные каналы связи позволяют избавить клиента от дополнительных визитов в ПФР или к нотариусу. Было бы желание прервать «молчание».

Копить и зарабатывать стало проще!

- В непростое для мировой экономики время люди все чаще задумываются: куда вложить деньги, чтобы не прогадать? Особенно остро стоит вопрос у пенсионеров, которые пытаются сохранить пенсионные накопления вопреки инфляции. Если открыть вклад и перевести все накопления на него, о срочном снятии даже части денег без потери прибыли можно забыть. Вариант с хранением денег дома «под подушкой» тоже не самый надежный и совсем не выгодный. Но выход все-таки есть.

- В 2020 году из-за сильного снижения ключевой ставки классические банковские депозиты потеряли свою актуальность. Средняя ставка по вкладам упала на 1,6%, что составляет четверть прежнего показателя. А если вкладчик решил снять накопленные средства досрочно, доход снизится еще больше. Прибыль повыше обещают инвестиционные продукты, спрос на которые с начала 2020 вырос в полтора раза. Но чтобы вникнуть в сферу акций и ценных бумаг, нужно регулярно изучать рынок, да и инвестиции сами по себе — дело достаточно рисковое. Также инвестиционные продукты не дают возможность быстро снять часть денежных средств в случае острой необходимости.

Самый простой и надежный на сегодняшний день метод — это параллельно открыть и вклад, и текущий счет для получения максимальной прибыли от вложений.

Вклад дает возможность вложить средства под процент на фиксированный срок. С середины осени крупные банки начали снова увеличивать депозитные проценты: Сбербанк повысил доход от вкладов до 4,3% годовых, Россельхозбанк — до 3,7–4,3%, Банк ВТБ (ПАО) запустил вклад «История успеха» со ставкой от 4,5%. Последний дает вкладчику возможность поместить деньги под неизменный процент на полтора года. Это позволит не зависеть от возможного очередного снижения ставки Центробанка, вслед за которой обычно падают ставки по вкладам.

Преимущество «Истории успеха» и в том, что, если вкладчику срочно понадобятся деньги со вклада до завершения его срока, доход за месяцы, которые деньги пролежали в банке, составит 3%. Обычно досрочное расторжение договора по вкладу в других банках отменяет все накопленные ранее по процентам деньги. Важный момент: если вкладчик расплачивается в магазинах картой и тратит не менее 10 тысяч рублей в месяц, в ВТБ можно бесплатно подключить опцию «Сбережения». Это позволит увеличить доход по вкладу «История успеха» до 5,5% годовых.

А что же делать с ежемесячно поступающей на баланс пенсионера пенсией? Для таких денег идеально подойдет обычный текущий счет. Он открывается при получении банковской карты. Сегодня, чтобы получать пенсию, необходимо использовать карту национальной платежной системы МИР. Она позволяет получать пенсию и зарплату одновременно, расплачиваться в магазинах и копить не потраченные деньги.

Чаще всего проценты на такой счет начисляются минимальные. Но в том же ВТБ пенсионерам положено получать на остаток по счету 4% годовых. Такой доход значительно выше, чем у вкладов многих других банков. Чтобы воспользоваться опцией, нужно открыть Мультикарту и перевести на нее начисление пенсии из Пенсионного фонда России. Это можно сделать в отделении банка либо другого негосударственного пенсионного фонда. Подобный выбор дает пенсионерам возможность совершать ежедневные покупки. На остальные средства рублевых счетов будут каждый день пополняться сравнимым со вкладом процентом. Накопления выплачиваются в конце каждого месяца.

- Процент будет начисляется на сумму до 500 тысяч рублей. Продукт будет удобен и для работающих пенсионеров: 4% годовых начисляется на остаток по счету независимо того, откуда средства поступили на счет. Это может быть пенсия, заработная плата, внесение наличных в банкомате и другие варианты.

- Давайте разберемся вместе на конкретном примере. Допустим, у вас накоплено 100 тысяч рублей, а ежемесячная пенсия составляет 20 тысяч рублей. Если вы положите 100 тысяч рублей на вклад на полтора года, а ежемесячные траты по карте будут составлять 10 тысяч рублей, за срок действия вклада в полтора года ваш общий доход по вкладу и карте составит около 14 тысяч рублей. Получается, что по вкладу вам будет начислен доход 8 277 рублей, а по счету — порядка 5 800 рублей.

Читайте также: