Как распределить зарплату по конвертам

Опубликовано: 09.07.2026

В этой статье я хочу рассказать об одном из методов составления семейного бюджета. Существует несколько разных подходов: метод конвертов, обычный бюджет по категориям (составление «сверху» и «снизу»), «нулевой бюджет» (zero-budget). Сегодня мы остановимся на первом подходе, обобщенно его можно назвать «методом конвертов» (envelope budgeting).

Как и многие подходы и методы в личных финансах, метод конвертов пришел к нам из Америки, где существуют специальные программы и сервисы, позволяющие его применить (о них в конце статьи). Со временем возникли различные модификации этого метода, о которых я бы хотела рассказать:

- классический метод конвертов

- метод «кувшинов» (JARS budgeting)

- метод 60-10-10-10-10 (Microsoft budgeting, 60%)

- метод четырех конвертов (метод Макса Крайнова)

Преимущество метода конвертов в том, что он подходит тем, кто только начинает работать над составлением бюджета, метод прост и прозрачен. Есть у него и недостатки: сложно оценивать выполнение бюджета, не совсем удобно работать с долгосрочными целями, проблематично его использовать, когда деньги приходят не наличными, а на карточки, если много источников дохода или они нерегулярны. Впрочем, об этом Вы будете судить сами, лучше перейдем прямо к описанию.

Классический метод конвертов

Этот метод использовали наши мамы и бабушки, он проверен временем, прост и действенен. Идея очень проста – для каждой важной категории расходов заводится специальный конверт, на нем подписывается название и сумма. Категории могут быть, например, следующие: питание, одежда, лекарства, машина, коммунальные услуги, развлечения, накопления и т.п., их можно как укрупнять, так и делать мельче. Все доходы за месяц распределяются по данным конвертам и всякий раз, когда нужно потратить деньги, нужно брать их именно из подходящего конверта. Если деньги в конверте «Развлечения» закончились, значит, придется в этом месяце отказаться от платных развлечений. Если закончились деньги в конверте «Питание», придется взять их из другого менее важного конверта, а на будущий месяц пересмотреть сумму этого конверта. Деньги, которые остались в конвертах в конце месяца, можно отложить в накопления или потратить на развлечения, в зависимости от их количества и Ваших финансовых целей.

Метод «кувшинов» (JARS budgeting)

Данный метод – некоторое развитие метода конвертов. Автор метод предлагает взять 6 «кувшинов» (к примеру, стеклянных баночек, но и конверты тоже подойдут) и каждый из них подписать в соответствии с целями, на которые будут потрачены деньги из данного кувшина:

- Самое необходимое или текущие траты (Necessity Account, NEC) - 55%. В этом кувшине лежат деньги на текущие расходы: питание, коммунальные платежи, одежда, аренда, транспорт, медицина и т.п.

- Счет финансовой свободы (Financial Freedom Account, FFA) - 10%. Данный кувшин – залог Вашего финансового благополучия. Деньги из этого кувшина не тратятся ни при каких условиях, а используются для инвестиций и получения пассивного дохода.

- Образовательный счет (Education Account, EDU) - 10%. Из этого кувшина деньги тратятся на образование, как напрямую (оплата обучения, репетиторов), так и на покупку книг, фильмов, посещение тренингов и т.п. Вы - это самое ценное свое вложение и актив, не забывайте об этом.

- Резервный фонд и счет будущих покупок (Long Term Saving for Spending Account, LTSS) - 10%. На этом счету аккумулируются деньги, которые могут быть использованы и как «подушка безопасности» (резервный фонд), и как накопления на крупные покупки (отпуск, машина, телевизор, лечение зубов и т.п.). Наличие денег на данном счету позволит Вам с честью выдержать финансовые испытания, избежать кабальных долгов, чувствовать себя уверенно.

- Счет развлечений (Play Account, PLAY) - 10%. Нельзя все время посвящать экономии и работе, нужно уметь отдыхать и развлекаться. На деньги из этого кувшина можно сходить в японский ресторан, на боулинг или в картинг-клуб. Доставьте себе и близким удовольствие без чувства вины за излишне потраченные деньги.

- Счет подарков и благотворительности (Give Account, GIVE) - 5%. Деньги из этого кувшина можно использовать на цели благотворительности либо на подарки друзьям, близким, соседям. Дарите любовь, внимание и подарки, это так согревает душу. Чем проще Вы расстаетесь с деньгами (не транжирите, нет, а отдаете, дарите), тем быстрее они к Вам вернутся.

Далее схема соответствует методу конвертов: каждый месяц весь совокупный доход распределяется по данным кувшинам: сначала на текущие расходы, затем на счет финансовой свободы, а затем на остальные счета. Конечно, у Вас могут получиться другие процентные соотношения между кувшинами, но эти достаточно близки к идеальной структуре трат и инвестиций, и стоит к ним стремиться. Не все кувшины обязательно делать физическими, часть денег (особенно на инвестиции и накопления), могут храниться в банке или могут быть вложены в финансовые инструменты.

Подробнее об этом методе можно прочитать здесь (англ.): http://www.stephenmartile.com/?p=98 .

Метод 60-10-10-10-10 (Microsoft budgeting)

Данный метод был предложен консультантом MSN Money Ричардом Дженкинсом (Richard Jenkins), и активно используется в программе Microsoft Money, начиная с версии 2007. Надо сказать, идея близка к предыдущему методу «кувшинов», но судите сами, что Вам ближе.

Метод называется обычно «60% Solution», потому что весь совокупный доход предлагается поделить на 5 частей, из которых порядка 60% уходит на текущие расходы. Перечислю эти части:

- Текущие расходы – 60%. Как и в предыдущем методе, сюда относим питание, коммунальные услуги, транспорт, одежду, газеты, косметику и т.п.

- Пенсионные накопления – 10%. В Америке существует специальные программы пенсионных накоплений, построен целый бизнес на этом. У нас, в России, пока трудно доверять государству свои пенсионные накопления, но можно использовать эти деньги, например, для накопительного страхования жизни.

- Долгосрочные покупки и выплаты – 10%. Счет накоплений на крупные покупки (машина, ремонт) или накоплений на ипотеку. Также может использоваться для выплат текущих долгов.

- Нерегулярные расходы – 10%. Счет для нерегулярных расходов, деньги могут использоваться, например, на ремонт поломки в машине, лечение заболевшего зуба, подарки на юбилей родителям, новую стиральную машинку и т.п.

- Развлечения – 10%.

Дженкинс считает, что нет необходимости вести детальный учет расходов, главное уложиться в магическую цифру 60%. Если долги очень велики и проценты по ним достаточно высоки (в условиях нашей российской действительности это любые кредиты, даже ипотечные), лучше на погашение долгов пускать не только предназначенные для этого 10%, но и 10% пенсионных накоплений до полного погашения долга или улучшения финансовой ситуации.

Подробнее можно почитать в статье самого Дженкинса (англ.): A Simpler Way To Save. The 60 Solution .

Метод четырех конвертов (метод Макса Крайнова)

Автор метода – консультант, инвестор и бизнесмен Макс Крайнов, предложил этот метод в начале 2008 года как схему, которую он использует для управления финансами своей семьи. А всего через полгода после первой публикации о методе 4 конвертов им был создан бесплатный он-лайн сервис с одноименным названием, который пользуется большой популярностью. В отличие от авторов предыдущих двух методов, Макс пошел по другому пути развития классического метода конвертов. Порядок действий по составлению и выполнению бюджета следующий:

- Подсчитываем общую ожидаемую сумму доходов

- Вычитаем из нее деньги на инвестиционные цели и на крупные покупки (10-20%)

- Из остатка вычитаем деньги на регулярные расходы (аренда, оплата детского сада, Интернета, телефона и т.п.)

- Оставшуюся сумму делим на 4 части (на самом деле, на 4,3, по среднему количеству недель в месяце) и получаем 4 конверта, на каждую неделю по конверту.

- Теперь тратим деньги из недельного конверта на что угодно (питание, развлечение, транспорт) и пытаемся не выходить за рамки бюджета.

Это основная идея метода четырех конвертов. Позднее Макс дополнил и развил ее, описав, что делать, если доходы нерегулярны или часто появляются крупные траты, занимающие существенную часть недельного конверта, обо всем этом можно прочитать на сайте: www.4konverta.com .

Автоматизация «бюджета в конвертах»

В России метод конвертов реализован только в сервисе «4 конверта» (см. выше), других специализированных сервисов и специальных программ не существует. Впрочем, не очень много их и за рубежом:

- www.mvelopes.com - платный он-лайн сервис (первый месяц бесплатно), на английском.

- www.neobudget.com - платный он-лайн сервис (первый месяц бесплатно), на английском.

- www.snowmintcs.com - программа для персонального компьютера, 29,95$, на английском. Пожалуй, единственная программа, реализующая именно метод конвертов.

«MoneyTracker» и метод конвертов

Несмотря на то, что в программе «MoneyTracker» бюджет реализован не по методу конвертов, последний довольно просто может быть смоделирован (хоть и с некоторыми ограничениями). Как? С помощью бюджетных групп, которые Вы в бюджете можете создавать совершенно произвольным образом, и с помощью процентных ограничений, которые Вы можете назначать этим группам (конвертам). Например, может получиться вот такой бюджет:

Не вы для денег, а деньги — для вас. Так должно быть в идеальном мире. Деньги — это инструмент, чтобы решать ваши задачи, обеспечивать ежедневные потребности, планировать ближайшее и далекое будущее.

В реальности часто происходит до отвращения наоборот. Ежедневные потребности есть, задачи тоже, будущее неукротимо наступает, а деньги не поддаются контролю и их все время не хватает на самое нужное.

Контроль придется взять в свои руки. И разложить в 6 конвертов.

Для приготовления блюда под названием "Я контролирую свои деньги" вам понадобятся всего два ингредиента: начальные знания математики и запас железобетонной дисциплины месяцев на 7-8 (потом привыкнете, втянетесь и метод станет рутиной).

"6 конвертов" — известный способ планирования личного бюджета, который я взяла на вооружение, когда после первого развода осталась с один на один с хаосом в моих финансах и полным непониманием, что же делать.

Этот метод хорош тем, что отвечает базовым правилам финансовой грамотности и позволяет перевернуть систему мышления с "оплачиваю счета из средств, что есть на данный момент" на "оплачиваю счета из денег, которые предназначены на эти счета".

Чувствуете разницу? В первом случае на все свои потребности вы берете из одной кучки, не соотнося разные категории трат между собой, и — на что хватит, то и будет куплено / оплачено . Во втором для каждой "рубрики" у вас есть "свои" деньги, и вы берете именно оттуда . Зная заранее, сколько понадобится и сколько там лежит.

В роли конвертов могут служить, собственно, конверты (пока я пользовалась этим способом, у меня были реальные бумажные конверты) или счета на карте / разные карты. На первое время я бы рекомендовала все же бумажные конверты и наличные деньги.

Инструкция

Посчитайте весь свой доход за месяц — это будет 100%. Дальше разложите эти деньги по 6 разным конвертам в той последовательности, в которой я дальше перечислю:

10% — накопления. Основное правило финансовой грамотности гласит: "Сначала плати себе!" Далее эти деньги уводим либо на формирование финансовой подушки безопасности (если еще нет), либо покупаем валюту (нужно делать это регулярно), либо инвестируем.

55% — обязательные расходы. Сюда включаются: еда, долговые обязательства, коммунальные платежи, аренда. Все, без чего вы и ваша семья не может существовать. У меня, к примеру, сюда входила няня. Важный момент: если такие платежи, например, из-за высокой кредитной нагрузки, занимают больший процент, чем 55, уменьшайте следующие кучки.

10% — образование (ваше, детей). Это оплата садиков, школ, секций, репетиторов, курсов. Я сюда включала ежемесячную покупку детских книг и билетов в театр.

10% — личные запасы. Это самая "свободная" кучка — деньги, за которые можно не отчитываться даже перед самим собой. Внезапные покупки, ноготочки и косметолог, одежда — на такие свои потребности я брала из этого конверта. В тяжелые времена этот и следующий конверты "худели" быстрее всего, потому что именно эти траты являются самыми необязательными.

10% — развлечения. Кафе, посиделки дома, поездки. Очень легко держать в уме сумму, которую можно позволить себе прокутить. Или уменьшить разгон, если в обязательных тратах вышли за пределы.

5% — подарки, благотворительность. Иметь отдельные деньги на подарки — большое подспорье, потому что все время вылетает из головы необходимость приобретения цветов маме, лего племянникам, подарочков крестникам, бутылок коньяка начальникам и прочее. А так — достали из конверта и спокойно покупаете.

Распределяйте деньги таким образом ежемесячно. Если в каких-то конвертах остаются деньги — переводите их в накопления. Будьте последовательны и увидите, как через время станет свободнее дышать, потому что вы предусматриваете траты, а не ищете на них средства постфактум.

Подпишитесь на мой Дзен, поставьте лайк этой публикации — так алгоритм покажет ее большему количеству людей, и пользы будет больше. Расскажите в комментариях: как вы укрощаете свой личный / семейный бюджет?

Тем не менее, возникает множество вопросов. Как же он все-таки работает? Что делать, если не хватило денег в одном из конвертов? Можно ли перекладывать деньги из конверта в конверт? Как работает этот метод в эру электронных денег и банковских карт? Сколько должно быть конвертов? И так далее.

Как работает «Метод Конвертов»?

- Вы получаете зарплату (или любой другой доход)

- Откладываете и оплачиваете обязательные платежи (ипотека или аренда, коммуналка, кредиты)

- Откладываете на будущее – 20% от того, что получаете «на руки».

- Откладывайте 5-10% на большие покупки (машина, отпуск, компьютер и пр.)

- Остаток (50-60%) распределяете по конвертам, на каждом из которых пишете категорию и сумму, которую вы хотите потратить на эту категорию в месяц (Например, «Питание 10,000 руб.»).

Цели метода

✔ Цель метода научиться азам управления семейными финансами

✔ Установить контроль над расходами

✔ Бессмысленно использовать метод конвертов, если вы ничего не хотите менять в своих привычках

✔ Целью не является заставить вас жить по-солдатски, во всем себя ограничивая.

Категории

- Вы должны составить простейший бюджет, исходя из истории ваших трат и пожеланий.

- Количество категорий не должно быть большим. Я бы рекомендовал не более пяти.

Например, ваша семья тратит 10,000 руб. в месяц на питание. Напишите на конверте «Еда / Продукты – 10,000 руб.».

Допустим, вы тратите на развлечения также 10,000 руб. в месяц, но хотели бы тратить 5,000. Пишите на конверте «Развлечения 5,000 руб.». и т.д.

Примеры категорий:

Правила:

✔ Вы НИКОГДА не тратите деньги из одного конверта, чтобы оплатить расходы другого конверта.

Например, если по пути в магазин забыли конверт «Питание + Продукты» дома, возвращаетесь, и берете деньги на питание оттуда. Если вы рассчитываетесь на кассе и ваш счет превышает остаток в конверте – вы выкладываете продукты из корзины и питаетесь остатками из холодильника, морозильника, кухонных шкафов.

✔ Вы НИКОГДА не используете деньги из других конвертов. Отговорки, типа «сейчас возьму из другого конверта, с зарплаты верну» не приемлемы. Это убивает всю суть метода.

✔ Вы НИКОГДА не пользуетесь кредиткой, если у вас закончились деньги в каком-то конверте или во всех. В этот момент вы признаетесь своей семье в отсутствии воли.

✔ Изменения в системе конвертов вносятся раз в месяц. Ошиблись с ежемесячными расчетами – придется вытерпеть этот урок.

✔ Если в конце месяца у вас остались деньги в каких-то из конвертов – поздравляю! Вы молодец! Можете потратить эти деньги как хотите, или оставить их в этих же конвертах, чтобы был больший запас на следующий месяц. Но, лучше, если вы отложите эти деньги на будущее (отпуск, покупка квартиры, машины, образование детей и пр.).

✔ Обязательно нужно праздновать свои маленькие победы. Никто не хочет и не может жить, постоянно ограничивая себя.

✔ Не храните сбережения (на «черный день» и на будущее) в конвертах. Сбережения должны быть в труднодоступном месте – счет в банке, безотзывный депозит, в другой валюте и пр. Иначе, вы будете их тратить. Проверено!

✔ Не обманывайте себя. Не перекладывайте из конверта в конверт, не используйте кредитки, кредиты, заначки и т.д. Не хватает силы воли и дисциплины – просто выберете другой метод.

Что делать, если случилась «пожарная» ситуация?

Что делать, если вам постоянно не хватает денег в каком-то из конвертов?

Ответ прост – либо умерьте свои желания, либо измените ежемесячную сумму на конверте.

Как быть, если деньги приходят на карту?

Я много раз писал, что согласно исследованиям, мы статистически тратим на 30% больше денег, когда платим картами, а не наличными. Используя карты, данный метод работать не будет, т.к. вам нужно будет вести детальный учет (каждую копейку) в какой-то программе или Excel-e, вычитать из месячного лимита каждую трату из каждой категории и т.д. Слишком сложно. Просто обналичьте свою карту и пользуйтесь старомодным методом – бумажными деньгами.

Что делать, если Метод Конвертов вам не подходит?

В чем сила?

«Метод Конвертов» – один из простейших и самых эффективных методов контроля над расходами. Но сила метода не в этом. Сила метода в ВАС. Метод конвертов – это только инструмент. Только вы решаете, будет ли он работать для вашей семьи или нет. Только вы решаете, будете вы что-то менять в вашей жизни или нет. Ни этот метод, никакой другой не будет работать без воли, самомотивации и дисциплины.

Список всех подкастов здесь.

Спасибо, что смотрите, читаете и слушаете MoneyPapa!

👍 Если Вы прочитали для себя что-то полезное, то, пожалуйста, поддержите проект MoneyPapa и сделайте следующее:

1️⃣ подпишитесь на мои новости здесь

2️⃣ подпишитесь на меня на ютубе, в инстаграм, в телеграм и в фейсбуке

3️⃣ и лайк, подписка, комментарий!

Так я буду знать, что Вам нравится то, что я делаю и я буду создавать полезные материалы ещё! Заранее большое спасибо!

👋 А я желаю Вам благополучия в финансах, в семье и по жизни!

С Вами был Тимур Мазаев, он же MoneyPapa

Сегодня мы углубимся в тему и рассмотрим один эффективный метод, позволяющий быстро организовать управление личными финансами. Он называется 7 конвертов семейного бюджета.

Его идея предельно проста: в начале каждого месяца вы сортируете все средства семьи по категориям и направляете их на целевые нужды. Давайте разбираться, как это работает.

Конверт №1. Инвестиции

Для чего. Это неприкосновенный запас, который необходимо использовать для создания пассивного дохода. Например, если в вашем банке процентная ставка по депозиту составит 15%, то имея на счету 100 000 гривен, можно ежемесячно получать 1500 гривен.

Сколько откладывать. 10% от общей суммы.

Конверт №2. Жилье

Для чего. С этих денег вы будете оплачивать аренду, мелкий ремонт, интернет, все коммунальные платежи и прочие расходы, связанные с обслуживанием вашей недвижимости.

В этом же конверте целесообразно считать кредитные выплаты и прочую задолженность.

Сколько откладывать. 20% от общей суммы.

Конверт №3. Хозяйственные расходы

Для чего. В эту категорию попадают продукты питания и быстро заканчивающийся товар: зубная паста, шампунь, моющие средства и прочие бытовые необходимости.

Сколько откладывать. 35% от общей суммы.

Конверт №4. Дополнительные траты

Для чего. Этот конверт выполняет две важные функции.

- Во-первых, в нем хранятся резервные средства. Их целесообразно использовать в том случае, если на хозяйственные нужды денег в конверте №3 будет недостаточно.

- Во-вторых, с помощью накопленной суммы вы будете регулярно обновлять свой гардероб. Заранее составляйте список сезонной одежды и в нужный момент проводите закупку.

Сколько откладывать. 10% от общей суммы.

Конверт №5. Отпуск

Для чего. Тут и без инструкций все понятно. Копите и отдыхайте в свое удовольствие.

Сколько откладывать. 5% от общей суммы.

Конверт №6. Дети

Для чего. В каком бы возрасте не находился ваш ребенок, на его содержания потребуются средства. Малыша нужно выучить, записать в секцию, отвести к доктору и подарить счастливое детство. Экономия здесь не уместна.

Сколько откладывать. 15% от общей суммы.

Конверт №7. Дорогостоящие покупки

Для чего. Если у вас есть мечта, обязательно узнайте ее стоимость. С этого момента она станет осязаемой целью, на которую можно накопить. Начните действовать методично, и вы удивитесь, насколько быстро желание может стать реальностью.

Сколько откладывать. 5% от общей суммы.

Итоговая таблица

| Конверт | Предназначение | Примерная доля в бюджете |

|---|---|---|

| №1 | Создает активы, за счет которых вы сможете безбедно жить в будущем | 10% |

| №2 | Оплачивает расходы на жилье | 20% |

| №3 | Обеспечивает семью продуктами и мелкими бытовыми потребностями | 35% |

| №4 | Небольшой резерв, основная часть которого тратится на сезонную одежду | 10% |

| №5 | Эти средства будет отправлять вас в ежегодный отпуск | 5% |

| №6 | Все накопления идут на потребности вашего ребенка | 15% |

| №7 | Этот мини-бюджет поможет накопить на автомобиль, технику и прочие приятные предметы роскоши | 5% |

Пример использования конвертов в повседневной жизни

Предположим, месячный бюджет вашей семьи 10 000 гривен. Посмотрите, как он распределится по конвертам.

| Конверт | Сумма в гривнах | Доля в бюджете |

|---|---|---|

| №1 | 1000 | 10% |

| №2 | 2000 | 20% |

| №3 | 3500 | 35% |

| №4 | 1000 | 10% |

| №5 | 500 | 5% |

| №6 | 1500 | 15% |

| №7 | 500 | 5% |

Если вам срочно понадобились дополнительные средства, старайтесь конверты 1, 2, 3 и 6 задействовать в последнюю очередь.

| Конверт | Доля в бюджете |

|---|---|

| №1 | 10% |

| №2 | 20% |

| №3 | 35% |

| №6 | 15% |

В первую очередь берите деньги из 4, 5 и 7.

| Конверт | Доля в бюджете |

|---|---|

| №4 | 10% |

| №5 | 5% |

| №7 | 5% |

Если получилось сэкономить или в текущем месяце вы заработали большие, в первую очередь наполните конверты 1, 4, 5 и 7.

| Конверт | Причина пополнения | Размер дополнительных вложений |

|---|---|---|

| №1 | Это ваш пассивный доход. Чем быстрее вы его создадите, тем быстрей наступят дни вашей финансовой свободы | 50% |

| №4 | Порадуйте себя полезной обновкой | 10% |

| №5 | Вы хорошо потрудились и заслуживаете вознаграждения | 20% |

| №7 | 20% |

Теперь разберем пример. Допустим, вы умело распоряжались финансами и много работали. Это позволило скопить 2000 гривен. Распределим их по нашим конвертам.

| Конверт | Сумма в гривнах | Размер дополнительных вложений |

|---|---|---|

| №1 | 1000 | 50% |

| №4 | 200 | 10% |

| №5 | 400 | 20% |

| №7 | 400 | 20% |

Как подготовить конверты для семейного бюджета

Сходите в ближайшее почтовое отделение и купите семь обычных конвертов.

Обклейте лицевую сторону цветным картоном.

Желательно для каждого конверта подобрать свой цвет.

Приклейте наклейки на конверты.

Поздравляю. Вы готовы управлять семейным бюджетом)

Заключение

Друзья, вы познакомились с методом 7 конвертов и уже сегодня можете применить полученные знания на практике. Если эта информация оказалась для вас полезной, подписывайтесь на обновления моего блога, читайте рубрику «Семейный и личный бюджет» и делитесь понравившимся материалом с друзьями.

Советы и секреты

Книги о финансах обычно учат нас, что тратить необходимо меньше, чем заработал. Независимо от размеров бюджета избыточные траты отражаются на благосостоянии. Правило 4 конвертов является одним из простых способов выбраться из финансовой ямы. Этот метод позволяет спокойно и без отрицательных эмоций создать необходимый вам денежный запас, а составить такой план можно очень быстро и совершенно бесплатно.

Что такое правило 4 конвертов и кому оно в состоянии помочь

Как и любое правило, оно имеет свои плюсы и минусы. Согласно отзывам, эффективность правила 4 конвертов – главное его преимущество. К тому же вам придется потратить всего 10–20 минут своего времени для планирования семейного бюджета на целый месяц. Все расходы больше не нужно будет рассчитывать и оформлять в таблицу, определять дебет и кредит. Все максимально просто и удобно.

Само правило выглядит следующим образом.

Шаг 1. Сначала необходимо определить весь ваш доход за месяц.

Сюда можно включать зарплату, проценты от вкладов, субсидии и все дополнительные доходы. В итоге получится сумма, которой вы распоряжаетесь в течение месяца.

Шаг 2. 10 процентов от общего дохода – та сумма, которую советуют откладывать финансисты.

Эти сбережения будут являться для вас подушкой безопасности. Эти деньги можно во что-то инвестировать, например открыть вклад. Можно откладывать и меньший процент, если ваш доход на данный момент небольшой, – главное, чтоб эту операцию вы проделывали каждый месяц. В дальнейшем вы можете ориентироваться на вашу зарплату и увеличивать эту сумму.

Шаг 3. Необходимо вычесть все обязательные платежи.

Сюда входит квартплата, кредит, оплата связи, абонементы, расходы на интернет. Если вы имеете долги на данный момент, внесите их в пункт «долги» к основным платежам. Помните, что крупные суммы лучше отдавать частями, чем не отдавать совсем.

Шаг 4. Последний шаг правила 4 конвертов: сумму, которая у вас останется, разделите на 4 части, каждую из которых рекомендуется тратить только в течение одной недели.

Получившиеся суммы рекомендуется доставать только тогда, когда придет время их тратить. Основное правило – нельзя тратить средства из следующего конверта, даже если деньги закончились раньше, чем ожидалось.

При использовании этого правила в ведении семейного бюджета влезть в долги практически невозможно. А если такое вдруг случится, то сумма не будет слишком большой.

Метод четырех конвертов подходит кому угодно, а особенно людям, которые:

- желают научиться копить средства. У многих не получается рассчитать сумму, которую необходимо откладывать, а кто-то просто не приспособлен к накопительству;

- не могут грамотно распределить свои ежемесячные расходы. В результате этого в конце месяца семье приходится экономить, а при худшем исходе и бедствовать, ведь основная часть денег расходуется в первые две недели;

- склонны брать средства в долг. Часто люди думают так: нет денег – их можно занять. Благодаря правилу четырех конвертов, вы можете экономить и не переживать о нехватке денег в семье. Также это хороший способ отдать все свои долги, хотя бы по частям.

Сначала у вас могут возникать определенные проблемы в правильном распределении денег. Потерпите, даже если вам кажется, что стоит взять некоторую сумму из последующего конверта. Пройдет совсем немного времени, и вы научитесь рационально использовать ваши средства.

К слову сказать, делить деньги можно не только на 4 конверта. Суть метода останется неизменной, если вы поделите средства на 3 части (по 10 дней), или 5 (по 6 дней). Выходит, что метод 4 конвертов помогает вам придерживаться правил формирования своего бюджета:

- планирование сбережений и резервов;

- своевременная оплата обязательных расходов помогает избежать долгов;

- возможность при экономном расходе средств поощрить себя тратами, не вошедшими в ваши планы.

Нюансы при реализации правила 4 конвертов для планирования бюджета

В жизни чаще всего происходят 2 ситуации. Первая, хорошая – в вашем конверте остались средства. Вторая, плохая – возникновение неизбежных расходов. Разберем каждую ситуацию отдельно.

Если прошел запланированный срок, а средства еще остались? Есть 3 решения:

- потратить деньги на заслуженное поощрение для себя;

- инвестировать эти средства, вложить их в банковские депозиты;

- одну часть вложить во что-то, другую потратить в собственное удовольствие.

Самый подходящий вариант в этой ситуации третий. Часть денег будет инвестирована, а оставшуюся часть можно потратить на себя (мотивация тратить меньше средств, чтоб получить бонус).

Что касается второй ситуации. При использовании правила 4 конвертов для экономии в неизменном виде можно наткнуться на непредвиденные расходы, не вошедшие в ваши планы, из-за которых вся система разваливается на глазах.

Обычно получается так, что вы по плану отложили на неделю определенную сумму средств, за пределы которой вы не выходите. И вдруг вас приглашают, например, на юбилей или свадьбу, ломается автомобиль или крупная бытовая техника, у кого-то из членов семьи рвется обувь или одежда. Деньги нужны незамедлительно. Что же предпринят в этом случае?

Средств из конверта вам не хватит, пользоваться другими также запрещено. Брать деньги в долг у знакомых тоже неподходящий вариант. При снятии средств со счетов в банке можно потерять накопленные проценты. Для таких случаев есть совет: необходимо завести дополнительный конверт для неожиданных трат. Нужно определить для себя сумму (например, 10 %) и создать для нее пятый, дополнительный конверт. Если сумма не пригодилась в этом месяце, копите дальше.

Рассмотрим еще один нюанс. В какой форме должны быть сами ваши «конверты»? Можно воспользоваться привычными всем бумажными конвертами. Но сейчас существуют и более современные средства хранения сбережений. Например, это могут быть дебетовые карты, на которых будет пропорционально начисляться ваш доход за месяц. Каждой картой вы будете расплачиваться в течение недели, не переходя к следующим.

Четыре зачисления в месяц получится, если оформить поручение банку, чтобы с одного счета ваши денежные средства перечислялись на каждую из ваших карт в определенный день. Вы можете выбрать абсолютно любой удобный для вас способ хранения денег.

Какой метод будет работать лучше всего на сохранение средств из пятого конверта? В данной ситуации подойдет банковский депозит, в течение назначенного времени с него нельзя снимать средства, а сохранность сбережений дополняется небольшим начислением процентов.

Какую-то часть денег из вашей копилки можно вложить в активы: например, акции известных компаний. Не рекомендуется пользоваться инвестициями с высоким риском: ведь ваша цель накопить денежные средства, а не потерять их. Но при большом желании вы можете рискнуть и использовать 10–15 % из вашей копилки для таких вложений.

Если вы хотите держать конверты дома, не забудьте убедиться в их безопасности при хранении. Для крупных денежных накоплений может потребоваться даже надежный сейф и сигнализация, выведенная на пульт компании, занимающейся охраной, ведь чем больше у вас сумма, тем лучше ее требуется охранять.

Простой пример использования правила 4 конвертов в расчетах

Предположим, ежемесячный доход семьи составляет 50 000 рублей.

- В копилку по плану откладываем 10 процентов, то есть 5000 рублей.

- Вычитаем постоянные платежи (коммуналку, услуги связи, детский сад, оплату абонементов и т. п.) Допустим, у нас вышло 10 000 рублей.

- В резерв на незапланированные расходы отложим 10 процентов, или 5000 рублей.

- На случай непредвиденных обстоятельств еще 10 процентов (если вы захотите сделать и шестой конверт для подобных случаев), или 5000 рублей.

В итоге на расходы в месяц у нас осталось 25 000 рублей. Разделив 25 000 на 4, получили 6250 рублей. В этом случае конкретно такую сумму данная семья может тратить за неделю. Если обнаружится, что этих денежных средств не хватает на данный срок, остается два подходящих решения: постараться экономить или искать дополнительные источники доходов.

Откладывая по 5 000 рублей каждый месяц, вы сможете накопить за год 60 000 рублей. Много это или мало, зависит от доходов и запросов конкретной семьи.

Таким образом, мы видим, что благодаря правилу четырех конвертов можно научиться тратить деньги правильно, для человека открываются новые возможности для разнообразных приобретений. При расчете стоимости ваших будущих покупок следует оценивать и возможность роста или спада уровня цен. Инфляция компенсируется некоторыми средствами: депозитом банка и т. п.

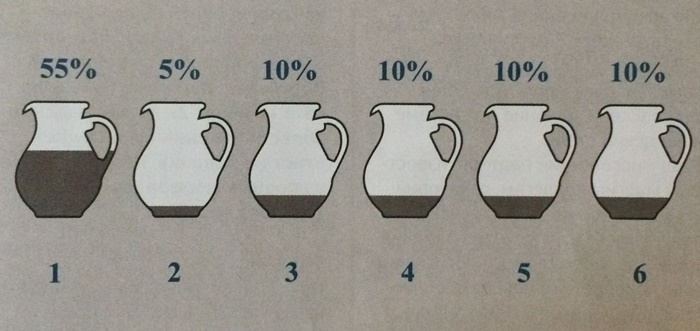

Правило 4 конвертов против правила 6 кувшинов

Систему четырех конвертов мы уже рассмотрели, она максимально эффективна и проста в использовании. С этими правилами вы избавитесь от долгов, просрочек по кредитам, научитесь определять, стоит ли совершать определенную покупку, ваши потребности будут рационально вписаны в бюджет. При этом вы не будете контролировать каждую свою покупку, достаточно опираться на сумму, которая имеется у вас в распоряжении на данный промежуток времени. А самое важное то, что вы научитесь рационально вести ваш личный или семейный бюджет, распоряжаться своими денежными средствами и достигать поставленных целей.

Правило 4 конвертов – способ научиться тратить деньги правильно. Существуют и другие похожие системы, например, правило 6 кувшинов. Этот метод поражает своей эффективностью и простотой использования.

Все, что от вас потребуется, это после получения ежемесячного дохода распределить имеющиеся средства по 6 кувшинам (или конвертам), соблюдая определенные пропорции.

Каждый кувшин несет в себе свой пункт расходов, а средства из него можно использовать непосредственно на эту категорию.

1 кувшин — на жизнь (примерно 55 % от ваших доходов). Сюда входят повседневные расходы для комфортного существования. Это, как правило, продукты для всей семьи, оплата по счетам, одежда и обувь, расходы на транспорт, бытовые принадлежности, средства гигиены и т. д.

2 кувшин — досуг (10 % от доходов). Здесь находятся средства для ваших приятных развлечений. Походы в кафе, бар, ресторан, кинотеатры, на концерты, прогулки по торговым центрам, ведь отдых является такой же неотъемлемой частью жизни человека, как и работа.

3 кувшин — накопления (10 %). Эти деньги откладываются для создания вкладов с пассивным доходом. Такие сбережения тратить нельзя. Деньги в данном случае будут делать деньги, соответственно, чем больше их вложить, тем более крупная сумма получится в конечном итоге.

4 кувшин —крупные приобретения или на черный день (10 %). Эти средства необходимы для дорогостоящих вещей, таких как телевизор, холодильник, стиральная машина и другие бытовые приборы. Этот кувшин позволяет совершать крупные покупки без кредитных карт и займа денег у друзей и знакомых. Если приходится копить на что-то месяцами, человек начинает понимать цену вещам и покупает только действительно необходимое.

В период, когда всевозможные кредиты и займы так доступны, мысль о том, так ли сильно нужна эта вещь, как правило, не возникает: захотел и сразу оформил кредит. В итоге же может оказаться, что товар не был так необходим, но кредит уже взят – и человеку приходится платить за вещь, которая ему не особо нужна.

5 кувшин — подарки (10 %). Эта категория создана для расходов на праздники – юбилеи, свадьбы, дни рождения, другие приятные события и всё, что с ними связано. Ведь часто случается так, что до зарплаты еще достаточно далеко, лишних денег совсем нет, а друзья неожиданно приглашают на свадебное торжество. Отказаться неудобно, да и свадьба друзей – для вас очень важное событие, но средств не хватает.

А ведь нужно купить хороший подарок (или преподнести молодоженам деньги в конверте), задуматься о своем наряде на торжество. А где взять нужную сумму? Снова занимать? Но ведь потом придется отдавать. А тут вы имеете необходимые средства, которые отложили заранее именно для таких случаев.

6 кувшин — развитие и образование (5 %). Ваше собственное или членов вашей семьи: разные курсы, услуги репетиторов для детей, приобретение необходимой литературы и спортивного инвентаря. Оплата за школы и детские сады, а также дополнительное обучение в виде спортивных секций, различные кружки танцев и вокала, развивающие курсы по иностранным языкам. Необходимо помнить, что гармоничное развитие детей и взрослых идет только в комплексе.

Читайте также: