Как сдать уточненные индивидуальные сведения в пфр за 1 квартал

После сдачи формы РСВ-1 ПФР бухгалтер может обнаружить, что указал в отчете неправильные показатели. Существует два способа их исправить, а именно:

- подать уточненный расчет;

- показать исправления в форме за следующий отчетный период.

В статье мы расскажем, как правильно заполнить и сдать уточненный расчет по форме РСВ-1 ПФР. А в следующем номере — о втором способе исправления ошибки.

Порядок действий бухгалтера будет зависеть от вида ошибки в форме РСВ-1 ПФР. Выделим две категории:

- ошибки, влияющие на величину страховых взносов, подлежащих уплате;

- сведения, которые содержат недостоверную информацию.

Занижены взносы: ошибку обнаружил сам бухгалтер

Ошибки, влияющие на величину страховых взносов, могут:

- привести к ее занижению;

- оставить ее прежней или увеличить.

В зависимости от вида ошибки бухгалтер обязан или не обязан подать «уточненку».

Обязанность подать «уточненку»

Уточненный расчет по форме РСВ-1 ПФР нужно подать, если бухгалтер сам нашел ошибку, которая привела к занижению суммы страховых взносов (ч. 1 ст. 17 Федерального закона от 24.07.2009 № 212-ФЗ, далее — Закон № 212-ФЗ).

Сроки представления «уточненки»

Ограничений по срокам сдачи уточненного расчета по форме РСВ-1 ПФР в Законе № 212-ФЗ нет. Специалисты ПФР обязаны принять его в любое время.

Хотя они рекомендовали сдавать «уточненку» до 1-го числа третьего календарного месяца, следующего за отчетным периодом (письмо ПФР от 25.06.2014 № НП-30-26/7951).

С 7 августа 2015 года Порядок заполнения формы РСВ-1 ПФР, утвержденный постановлением Правления ПФР от 16.01.2014 № 2п (далее — Порядок заполнения), действует в новой редакции. Изменения утверждены постановлением Правления ПФР от 04.06.2015 № 194. По новым правилам взаимосвязаны срок подачи «уточненки» и комплект документов.

Занижены взносы в ПФР. Если уточненный расчет компания подает до наступления ближайшего периода сдачи отчетности (например, до 1 октября 2015 года), в этом случае в комплект войдут индивидуальные сведения с типом «исходные» (раздел 6) (абз. 5 подп. 5.1 п. 5 Порядка заполнения).

Если вы не уложитесь в этот срок, «уточненку» можно сдать позже. Но тогда уже без раздела 6 с типом «исходные» и без подразделов 2.5.1 и 2.5.2. При этом индивидуальные сведения с типом «корректирующие» или «отменяющие» представляются в составе расчета за истекший отчетный период, срок представления которого наступил (абз. 6 подп. 5.1 п. 5 Порядка заполнения).

Занижены взносы в ФФОМС. Если вы решили представить уточненный расчет по форме РСВ-1 ПФР (ч. 1 ст. 17 Закона № 212-ФЗ), нужно подать только разделы 1 и 2. Индивидуальные сведения (раздел 6) заполнять не нужно, поскольку ошибка не затронула данные персонифицированного учета.

Вместо «уточненки». Также исправление ошибки по взносам в ПФР и ФФОМС можно показать в отчете за ближайший отчетный период (п. 24 Порядка заполнения). Например, в отчете за 9 месяцев. Для этого предназначены строка 120 в разделе 1 и раздел 4 формы РСВ-1 ПФР.

Бланк для уточненного расчета

Уточненный расчет представляется по той же форме, по которой представлялся первоначальный расчет (ч. 5 ст. 17 Закона № 212-ФЗ, абз. 6 подп. 5.1 п. 5 Порядка заполнения).

Начиная с отчетности за I квартал 2014 года применяется бланк формы РСВ-1 ПФР, утвержденный постановлением Правления ПФР от 16.01.2014 № 2п. В нем отражают сведения о начисленных и уплаченных пенсионных взносах и взносах на медицинское страхование по всей компании и индивидуальные сведения.

С 7 августа 2015 года форма РСВ-1 ПФР действует в новой редакции. Изменения утверждены постановлением Правления ПФР от 04.06.2015 № 194. Их нужно применять начиная с отчетности за 1-е полугодие 2015 года.

Особенности заполнения титульного листа в «уточненке»

При подаче уточненного расчета на титульном листе в поле «Номер уточнения» указывается порядковый номер уточнения. Если вы впервые вносите изменения — 001, в случае повторного исправления — 002 и т. д. (абз. 3 подп. 5.1 п. 5 Порядка заполнения).

В поле «Причина уточнения» следует указать код причины подачи уточненной формы РСВ-1 ПФР (абз. 4 подп. 5.1 п. 5 Порядка заполнения). Для этого нужно выбрать одно из значений:

- 1 — уточнение показателей при корректировании сумм страховых взносов на ОПС, в том числе по доптарифам, подлежащих перечислению;

- 2 — уточнение при изменении сумм начисленных страховых взносов на ОПС (в том числе по дополнительным тарифам);

- 3 — если уточнение коснулось страховых взносов на ОМС или других показателей, не затрагивающих сведения индивидуального учета по застрахованным лицам.

Заполнение раздела 1 и подраздела 2.1

В уточненной форме следует заполнить и те строки, где допущена ошибка, и те, где были правильные цифры. Причем указать следует не величину отклонений от истинных значений, а правильные показатели целиком.

В уточненном расчете раздел 4 не заполняется (абз. 3 п. 24 Порядка заполнения).

Пример 1. Заполнение уточненного расчета. Ошибка привела к занижению взносов

31 августа 2015 года бухгалтер ООО «Вязь» обнаружил, что в июне 2015 года не начислены страховые взносы в ПФР и ФФОМС на невозвращенную Л.А. Михайловым подотчетную сумму 5000 руб.

Компания в 2015 году применяет общие тарифы страховых взносов, в частности:

В компании работают:

- Ю.Б. Пономарев — генеральный директор, оклад — 100 000 руб.

- О.Д. Ершова — главный бухгалтер, оклад — 70 000 руб.

- Л.А. Михайлов — менеджер, оклад — 50 000 руб.

Все сотрудники являются гражданами РФ.

Поскольку ошибка повлекла занижение облагаемой базы, компания подает уточненный расчет за 1-е полугодие 2015 года.

Какие разделы необходимо заполнить бухгалтеру, представляя уточненный расчет за 1-е полугодие 2015 года?

В первую очередь нужно показать доначисление страховых взносов в бухгалтерском учете. Его отражают записью: ДЕБЕТ 20 (25, 26, 44) КРЕДИТ 69. Основанием для этой записи будет бухгалтерская справка.

В уточненной форме РСВ-1 ПФР необходимо заполнить:

- титульный лист;

- разделы 1 и 2 (подраздел 2.1);

- раздел 6, указать тип корректировки — «исходный» (абз. 5 подп. 5.1 п. 5 Порядка заполнения).

Раздел 4 не заполняется.

Образцы заполнения титульного листа, раздела 1, подраздела 2.1 и раздела 6 см. ниже.

Образец 1 Фрагмент титульного листа

Образец 2 Фрагмент раздела 1

Образец 3 Фрагмент раздела 2, подраздела 2.1

Образец 4 Фрагмент раздела 6

Перед подачей «уточненки» доплатите взносы и пени

За неполную уплату страховых взносов компанию могут оштрафовать (ст. 47 Закона № 212-ФЗ). Однако, если вы сами обнаружили и уплатили сумму недоимки и пени, штраф вам не грозит. Поэтому перед тем, как направить уточненную форму РСВ-1 ПФР, нужно уплатить сумму недоимки взносов и пени (п. 1 ч. 4 ст. 17 Закона № 212-ФЗ).

Пени следует перечислить разными платежными поручениями в зависимости от вида взносов. В КБК в 14-м разряде нужно поставить цифру 2. Например, КБК для уплаты пеней:

- по пенсионным взносам в ПФР на выплату страховой пенсии — 392 1 02 02010 06 2000 160;

- взносам в ФФОМС — 392 1 02 02101 08 2011 160.

В примере 2 покажем, как рассчитать пени.

Пример 2 . Расчет пеней

Воспользуемся данными предыдущего примера.

Бухгалтер выявил ошибку — с суммы 5000 руб. не были вовремя перечислены взносы за июнь 2015 года. Бухгалтер доначислил взносы в ПФР — 1100 руб. (5000 руб. × 22%) и в ФФОМС — 255 руб. (5000 руб. × 5,1%). Они уплачены 1 сентября 2015 года. Нужно посчитать сумму пеней. Ставка рефинансирования — 8,25% (Указание ЦБ РФ от 13.09.2012 № 2873-У).

Количество календарных дней просрочки уплаты страховых взносов Пени начисляются за каждый день просрочки, начиная со дня, следующего за сроком уплаты страховых взносов, и по день их уплаты (взыскания) включительно (ч. 3 ст. 25 Закона № 212-ФЗ).

Так как взносы за июнь 2015 года необходимо было уплатить не позднее 15 июля 2015 года (ч. 5 ст. 15 Закона № 212-ФЗ), значит, пени нужно начислить за период с 16 июля по 1 сентября 2015 года включительно.

Количество календарных дней просрочки равно 48 календ. дн. (16 календ. дн. + 31 календ. дн. + 1 календ. дн.).

Размер пеней за период действия ставки 8,25%. Процентная ставка пеней — 1/300 действовавшей в эти дни ставки рефинансирования ЦБ РФ (ч. 6 ст. 25 Закона № 212-ФЗ).

Сумма пеней за несвоевременную и неполную уплату страховых взносов за период с 16 июля по 1 сентября 2015 года включительно составит 17,89 руб., в том числе:

- в ПФР — 14,52 руб. (1100 руб. × 48 календ. дн. × 8,25% × 1/300);

- в ФФОМС — 3,37 руб. (255 руб. × 48 календ. дн. × 8,25% × 1/300).

Ошибка не привела к занижению взносов

Перечислим ошибки, которые не приводят к занижению суммы страховых взносов. Например, в форме РСВ-1 ПФР неправильно указаны:

- код тарифа;

- выплаты, не включаемые в облагаемую базу для начисления взносов;

- регистрационный номер в ПФР, отчетный период, количество застрахованных лиц, средесписочная численность работников компании и т. д.

В таких случаях компания имеет право самостоятельно решить, будет она подавать уточненный расчет или нет (ч. 2 ст. 17 Закона № 212-ФЗ).

«Уточненку» подавать не надо

Если ошибку в расчете взносов выявили специалисты ПФР по итогам камеральной или выездной проверки, то подавать уточненный расчет по форме РСВ-1 ПФР не надо (п. 3 и 24 Порядка заполнения).

Страховые взносы будут доначислены на основании решения по проверке. Данную сумму страховых взносов надо отразить в форме РСВ-1 ПФР за текущий отчетный период:

- в строке 120 раздела 1;

- в разделе 4.

Не надо подавать «уточненку» и в том случае, если вы нашли ошибку в расчете зарплаты и доначислили работнику недостающие суммы. Их отражают в бухгалтерском учете в месяце начисления доплаты. В этом же месяце на сумму доплаты начисляют страховые взносы. Их нужно будет отразить в форме РСВ-1 ПФР за отчетный период, в который входит месяц доначисления заработной платы.

В Пенсионном фонде у каждого гражданина имеется индивидуальный лицевой счет (ИЛС). Страховой номер индивидуального лицевого счета (СНИЛС) указан на зеленой пластиковой карточке.

Индивидуальный лицевой счет в ПФР похож на кошелек. В него складываются данные о стаже, зарплате, страховых взносах.

По задумке чиновников, потом из этих накоплений должна рассчитываться пенсия.

Следует отметить, что накопления ни лицевом счете гражданина – в-основном, дело рук работодателя. Именно работодатель ежемесячно перечисляет страховые взносы за работников.

Исключение составляют ИП, которые платят фиксированные взносы за себя сами, и добровольцы, которые самостоятельно пополняют свой лицевой счет.

Корректировка сведений физлицом

Работник может самостоятельно проверить сведения о стаже, зарплате, страховых взносах, которые имеются у Пенсионного фонда.

Данные лицевого счета в виде выписки СЗИ-ИЛС можно запросить у ПФР:

- в личном кабинете на портале госуслуг,

- в личном кабинете на сайте ПФР,

- при личном посещении территориального органа ПФР.

Если в выписке СЗИ-ИЛС учтены не всё, то нужно сдать в Пенсионный фонд заявление о корректировке сведений индивидуального лицевого счета.

Корректировка сведений работодателем

Работодатели (организации и индивидуальные предприниматели) обязаны ежегодно предоставлять в ПФР сведения на всех работников – форму СЗВ-СТАЖ.

Если такие сведения содержат неточность или ошибку – то пострадать может, прежде всего, работник. Поэтому важно правильно и своевременно эту ошибку устранить.

Для исправления или корректировки сведений предусмотрена форма СЗВ-КОРР.

Одновременно с формой СЗВ-КОРР представляется и опись по форме ОДВ-1. Данные формы утверждены постановлением Правления ПФР от 06 декабря 2018 г. № 507п.

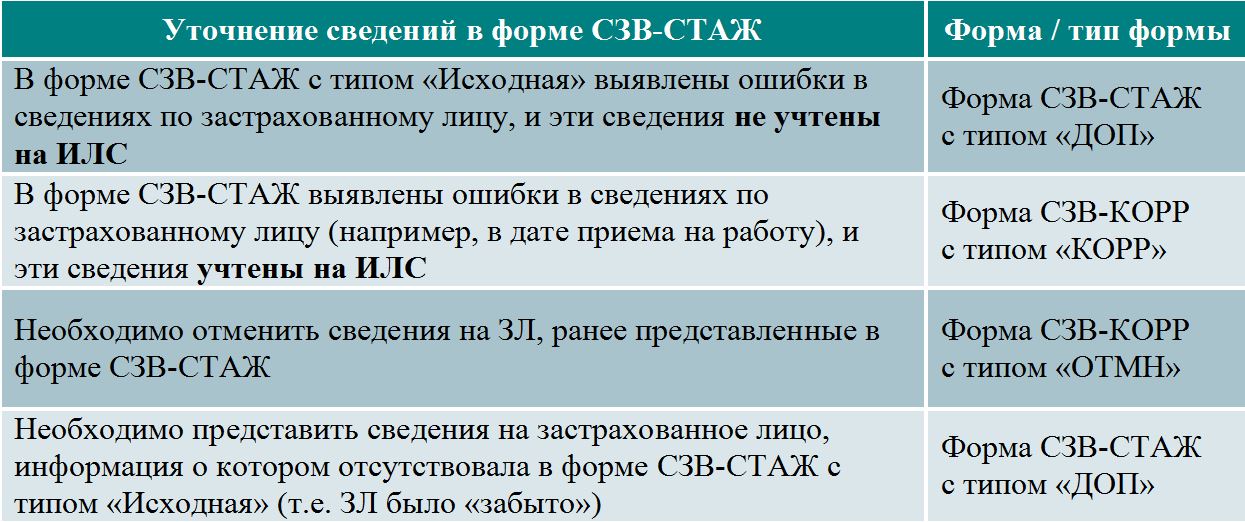

Когда нужно подать корректировку?

Корректировка представляется, если нужно уточнить или отменить данные, учтенные на индивидуальных лицевых счетах (ИЛС) застрахованных лиц. Например, если были ошибки в сведениях о страховом стаже работника, его заработке, начисленных и уплаченных за него страховых взносах, которые были переданы в ПФР.

Для уточнения сведений персучета и определения нужной формы СЗВ удобно использовать следующую таблицу.

На практике чаще всего либо корректируется стаж застрахованного лица, либо добавляется «забытый» сотрудник.

Причем по забытым сотрудникам действует следующее правило.

- для представлений сведений за периоды до 01.01.2017 года нужно сдать форму СЗВ-КОРР с типом «ОСОБ»

- для представления сведений за периоды с 01.01.2017 года – форму СЗВ-СТАЖ с типом «ДОП».

Как заполнить форму СЗВ-КОРР?

Форма СЗВ-КОРР состоит из шести разделов.

В шапке формы нужно указать тип сведений:

- КОРР (корректирующая) – для уточнения ранее представленные и учтенных на лицевом счете данных. Для этого заполняются разделы 1 - 3 и хотя бы один из разделов 4 - 6 формы.

- ОТМН (отменяющая) – для отмены ранее представленных данных. В этом случае нужно заполнить только разделы 1 и 2.

- ОСОБ (особая) – для сдачи сведений о работнике за периоды до 01.01.2017 года, если в ранее представленной отчетности данных по нему не было.

Для правильного выбора типа сведений удобно использовать следующую схему.

Далее необходимо указать два отчетных периода:

- Отчетный период, когда обнаружена ошибка;

- Отчетный период, за который корректируются сведения.

Заполнив шапку отчета, переходим к заполнению разделов формы. Разделы 1-2 заполняются для всех типов, остальные разделы – в зависимости от ошибки.

В разделе 1 нужно указать сведения о страхователе, причем дважды – в отчетном и корректируемом периодах.

В разделе 2 указываются сведения о работнике, данные по которому корректируются, удаляются или, наоборот, добавляются.

В разделе 3 заполняется для особых и корректирующих типов форм.

Раздел 4 заполняется, когда нужно изменить данные о заработке физлица, начисленных и уплаченных страховых взносах. При этом графы 1-6 заменяют данные, учтенные на ИЛС, а графы 7-13 – дополняют ранее представленные данные.

Разделы 5 и 6 заменяют данные, учтенные фондом на лицевых счетах. При этом раздел 5 нужно заполнить для корректировки данных по работникам, занятых на вредных и опасных работах. Раздел 6 заполняется при изменении страхового стажа физлица.

Способ отправки корректирующих сведений зависит от типа передаваемых пачек, а также от периода, за который подается отчет.

С отчетности за 1 квартал 2014 года в ПФР подается пакет из следующих форм:

- РСВ-1 — сведения по организации, которая включает в себя еще данные по организации;

- РСВ-1 (раздел 6) — индивидуальные сведения по сотрудникам, включает в себя данные по СЗВ-6-4.

Отправка корректирующего расчета по индивидуальным сведениям

Согласно Постановлению Правления ПФ РФ от 31.07.2006 № 192п корректирующие индивидуальные сведения представляются в едином пакете с исходными данными текущего отчетного периода.

Если исходные данные в пакете будут за 2 квартал 2014 года и позднее, то пакет будет состоять из двух исходных пачек РСВ и необходимого количества корректирующих пачек РСВ (раздел 6) и СЗВ:

- РСВ-1 (разделы 1-5) — исходные данные по организации (включая данные из корректирующих пачек);

- РСВ-1 (раздел 6) — данные по застрахованным лицам за исходный период;

- РСВ-1 (раздел 6) корр — корректирующие данные по сотрудникам за какой-либо период с 2014 года;

- СЗВ корр — корректирующие сведения за какой-либо период до 2014 года;

Текущий отчетный период исходных пачек должен совпадать. Период корректировки в пачке СЗВ должен быть меньше исходного отчетного периода. Корректирующие индивидуальные сведения за первое полугодие 2010 года также можно отправить отдельным пакетом (СЗВ корр. + АДВ), указав в качестве текущего периода второе полугодие 2010 года.

Например, для формирования пакета отчетности в Контур.Экстерн, содержащего корректирующие данные по индивидуальным сведениям за 1 квартал 2013 года и 1 квартал 2015 года (при этом отчетный период — 1 квартал 2016 года) необходимо проделать следующее:

- Сформировать корректирующие СЗВ и АДВ за 1 квартал 2013 года. Текущий период при этом должен соответствовать периоду исходных сведений, то есть 1 квартал 2016 года.

- Сформировать корректирующую РСВ-1 (раздел 6) по сотрудникам за 1 квартал 2015 года. Текущий период при этом должен соответствовать периоду исходных сведений, то есть 1 квартал 2016 года.

- Сформировать исходные РСВ по организации и РСВ (раздел 6) по сотрудникам за 1 квартал 2016 года. При формировании РСВ за текущий период следует добавить в пакет корректирующие сведения за 1 квартал 2013 года и 1 квартал 2015 года.

Технология формирования пакета будет отличаться в зависимости от того, какая программа используется для подготовки отчетности в ПФР.

Как правило, дополнительно к корректировке по сотрудникам в исходных пачках заполняются раздел 4 и раздел 6.6.

- Раздел 4 заполняется вместо корректирующей формы РСВ-1 за прошлые периоды в том случае, если есть положительные суммы доначисленных взносов (по организации) на страховую, накопительную части, ФФОМС или по дополнительному тарифу.

- Если есть доуплаченные суммы (а суммы доначислений отрицательные), то вместо раздела 4 нужно формировать корректирующую РСВ-1 за прошлый период либо обратиться в пенсионный фонд за рекомендациями по отправке корректировок.

Отправка отменяющих сведений СЗВ аналогична отправке корректирующих отчетов. В системе Контур.Экстерн возможна отправка отменяющих и корректирующих сведений (с исходными) в одном пакете.

Отправка корректирующего расчета по страховым взносам (РСВ)

Корректирующие сведения по РСВ за 2010-2014 годы предоставляются отдельным пакетом.

Если изменения в расчете по страховым взносам повлекли за собой изменения в индивидуальных сведениях за аналогичный период, то корректирующие сведения СЗВ необходимо будет предоставить вместе с исходными сведениями за текущий отчетный период. Также корректирующий отчет по РСВ может быть отправлен совместно с исходными данными СЗВ+АДВ за период до 2014 года. Период, за который предоставляется корректировка по РСВ, и период, указанный в исходных индивидуальных сведениях, должны совпадать.

До 30 июля бухгалтеры сдавали расчет по страховым взносам за II квартал 2019 года. После отчетности в топе оказались вопросы по корректирующей форме. Эксперты техподдержки Контур.Экстерна рассказали, как заполнять корректировки в разных ситуациях.

Корректирующая форма подается только в том случае, если исходная принята. Если на исходный отчет пришел отказ о приеме, то нужно исправить недочеты и повторить отправку исходного.

Корректирующая форма всегда включает в себя Раздел 1 с приложениями 1 и 2 (или Раздел 2 в случае КФХ). Представление других разделов и приложений зависит от ситуации. Рассмотрим самые частые сценарии.

Если данные по сотрудникам корректировать не нужно

В этом случае в отчет входят только данные по организации с номером корректировки на титульном листе. Данные по сотрудникам в отчет включать не нужно. Чтобы убрать сотрудников из отчета, снимите с них галочки в Разделе 3.

Если Раздел 1 находится в режиме автоматического расчета, обязательно актуализируйте список сотрудников. Например, Контур.Экстерн рассчитывает суммы по всем сотрудникам в списке, независимо от того, выбраны они или нет галочками. Галочкой отметьте только тех сотрудников, которые должны попасть в корректирующий отчет.

Также в некоторых системах, например в Экстерне, суммы по сотрудникам и по организации сверяются только в исходном отчете. Чтобы проверить корректировку, используйте следующий алгоритм.

Алгоритм проверки корректирующего отчета

- Уберите номер корректировки с титульного листа, если он там есть.

- Актуализируйте список сотрудников в Разделе 3.

- Переведите поля в приложениях Раздела 1 в автоматический режим.

- Проверьте актуальность данных в предыдущих периодах.

- Если данные не актуальны, загрузите отчеты в режиме доимпорта в сервис.

- Запустите проверку. Исправьте ошибки, если они есть.

- Поставьте номер корректировки на титульном листе.

- Сформируйте и отправьте отчет.

Если вы отчитываетесь через Контур.Экстерн, задача проще. Система предупредит вас, если вы попытаетесь отправить отчет с реквизитами ранее отправленного отчета. Вот какие есть подсказки:

- Если ФНС приняла первичный отчет и вы хотите отправить корректировку, система подскажет, какой номер нужно указать.

- Если первичный отчет еще не принят, Экстерн сообщит, что корректировку отправлять еще рано и посоветует дождаться ответа от ФНС.

- Если на первичный отчет пришел отказ, Экстерн предупредит, что перед отправкой корректировки надо сдать первичный отчет с номером = 0.

Отчитываетесь через другую систему? Подключайтесь к Экстерну со скидкой 50% (действует не во всех регионах).

Если нужно корректировать данные по сотрудникам в Разделе 3 (кроме ФИО и СНИЛС)

На титульном листе укажите номер корректировки (например, «1--», «2--» и так далее). Согласно порядку заполнения, включите в форму только тех сотрудников, по которым нужно откорректировать данные.

По каждому сотруднику укажите номер корректировки, сохраняя порядковые номера. Неиспользованные номера можно добавлять новым сотрудникам.

Обратите внимание: проверки в сервисе работают на всех сотрудников, только если на титуле стоит номер корректировки = 0. Чтобы проверить отчет, воспользуйтесь приведенным выше алгоритмом.

На титульном листе укажите номер корректировки. Например, «1--», «2--» и т.д. Затем создайте две карточки сотрудника и отправьте их в одном расчете:

- С неверным СНИЛС, нулевым (удаленным) Подразделом 3.2 и номером корректировки «1». В строках 160-180 укажите признак «нет».

- С верным СНИЛС, правильными суммами в Подразделах 3.2.1 и 3.2.2, номером корректировки «0» и новым порядковым номером сотрудника (не использованным ранее).

Если ошибка в ФИО и СНИЛС была форматной и в прошлом квартале с ней можно было отправить отчет, а теперь нет (например, цифры и тире в ФИО, пробелы в конце ФИО, некорректный СНИЛС), уточните, как быть, у инспектора.

Пример 1: СНИЛС не тот, но реальный

В исходном отчете вместо работающего в организации Иванова Ивана Ивановича со СНИЛС 001-001-002 13 был указан Иванов Иван Иванович со СНИЛС 001-001-001 12. Оба номера СНИЛС существуют и могут быть загружены в базу ФНС.

Чтобы подготовить корректировку, создаем две карточки сотрудника. Первая — с ошибкой, которую нужно исправить, вторая — с данными, которые должны быть в отчете.

На первой карточке в Разделе 3 отметьте галочкой Иванова Ивана Иванович с номером СНИЛС 001-001-001 12. В его карточке:

- Укажите не нулевой номер корректировки;

- В строках 160-180 поставьте признак «Нет»;

- Раздел 3.2 удалите.

Во второй карточке в Разделе 3 отметьте галочкой Иванова Ивана Ивановича с номером СНИЛС 001-001-002 13. В его карточке:

- укажите номер корректировки = 0;

- заполните верные данные по остальным позициям.

Пример 2: несуществующий СНИЛС

В исходном отчете вместо работающего в организации Иванова Ивана Ивановича со СНИЛС 001-001-001 12 был указан Иванов Иван Иванович@! со СНИЛС 001-001-002 18.

Такой СНИЛС не должен пройти проверку на контрольное соотношение, а ФИО — проверку по схеме. ФНС такой отчет не должна была принять. Если такое произошло, обратитесь за разъяснениями к инспектору.

Если забыли включить сотрудника в исходный отчет

Включите в корректирующую форму забытого сотрудника с номером корректировки в карточке сотрудника = 0. Суммы в Разделе 1 и Приложениях 1 и 2 к Разделу 1 меняются с учетом этого сотрудника и указываются такими, какими должны быть по всей организации).

Обратите внимание, что при каждой отправке новой корректировки на титульном листе надо ставить новый номер.

Отчитывайтесь за сотрудников через Контур.Экстерн. Загрузка данных в РСВ из СЗВ-М. Импорт данных из 2-НДФЛ 5.06. Нулевой РСВ в два счета. Бесплатно 3 месяца.

Если сотрудника включили в исходный отчет ошибочно

Отправьте корректировку с этим сотрудником, удалив в его карточке Подраздел 3.2. В строках 160-180 укажите признак «нет» и уменьшите количество застрахованных лиц в строках 010 Приложений 1 и 2. Суммы в Разделе 1 и Приложениях 1 и 2 к Разделу 1 меняются с учетом этого сотрудника, то есть уменьшаются.

Так вы обнулите данные по нему в базе ФНС. Дальнейшие действия советуем согласовать с инспекцией.

Если включили одного сотрудника вместо другого

В корректирующий отчет должны попасть оба сотрудника:

- Ненужный — с нулевым (удаленным) Подразделом 3.2 и номером корректировки «1». В строках 160-180 укажите признак «нет».

- Нужный — с верными данными, правильными суммами в Подразделах 3.2.1 и 3.2.2 и номером корректировки «0».

Раздел 1 с Подразделами 1 и 2 нужно откорректировать: вычесть из общих суммы организации суммы ошибочно добавленного сотрудника и добавить суммы по работнику, которого забыли включить.

Если приобретено/утрачено право на применение пониженного тарифа (перерасчет взносов с начала года)

В уточняющих расчетах за предыдущие отчетные периоды в Приложении 1 укажите новый код тарифа (08/02). Суммы взносов в Разделе 1 и Приложениях 1 и 2 к Разделу 1 поменяйте с учетом нового тарифа.

В корректирующий отчет должны попасть все сотрудники. В карточке каждого сотрудника укажите номер корректировки, отличный от 0, сохраняя порядковые номера сотрудников. В Подразделе 3.2.1 нужно указать две категории застрахованного лица (НР и ПНЭД):

- старую категорию с нулевыми суммами.

- новую категорию с верными суммами.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Нюансы подачи корректирующего отчета по РСВ

Корректирующий отчет РСВ за 1 квартал 2020 года необходимо подать в случае выявления ошибок и неточностей. Рассмотрим, когда требуется подача корректировочного отчета:

Среди самых распространенных ситуаций, требующих уточнения, специалисты называют следующие:

- Обнаружены ошибки в данных застрахованных лиц: ошибочно указаны или отсутствуют ИНН, СНИЛС, адрес не соответствует классификатору адресов (КЛАДР) и др.

- Установлены расхождения показателей 6-НДФЛи РСВ. В некоторых случаях это является нормой, например при перечислении дивидендов, но чаще это все-таки ошибки расчетчика. Если расхождения оправданы, рекомендуется приложить пояснения к расчету.

Обратите внимание! Если ошибки в РСВ не привели к занижению налоговой базы по взносам и не относятся к персональным данным работников, уточненку по РСВ за 1 квартал 2020 года подавать не надо.

Сроки подачи корректировочного РСВ: на что обратить внимание

Распространенной является ситуация, когда ошибки и неточности обнаруживает сам плательщик уже после сдачи отчетности в ФНС.

Если ошибка обнаружена до 30.04.2020 (окончательный срок для подачи сведений за 1 квартал 2020 года), следует незамедлительно сдать корректировочный РСВ за 1 квартал. Если недоимка будет уплачена до срока уплаты сбора (до 15.04.2020 — за март), санкций со стороны контролирующих органов не предусмотрено (п. 2 ст. 81 НК РФ). Если после, то следует начислить и уплатить пени.

Если ошибка обнаружена после 30.04.2020 самим плательщиком, следует как можно скорее уплатить суммы взносов и пени за несвоевременную уплату, а затем сдать уточненку по РСВ. Такой порядок действий поможет избежать штрафа (п. 4 ст. 81 НК РФ).

Посчитать пени вам поможет наш калькулятор.

Как уточнить неверные сведения в РСВ

Корректирующий РСВ за 1 квартал 2020 года подается тем же способом, что и исходный расчет (электронно или на бумаге).

Обратите внимание! С 2020 года по ТКС должны отчитываться страхователи, у которых среднесписочная численность сотрудников за 2019 год составила более 10 человек. Для вновь созданных организаций и ИП количество работников тоже учитывается. Подробности см. здесь.

Основные правила предоставления уточненного документа:

- на титульном листе следует указать порядковый номер корректировки;

- показатель «кода периода» отчета должен соответствовать периоду, за который вносятся исправления;

- в расчет необходимо включить разделы, аналогичные разделам исходной декларации;

- в корректировке указываются верные данные и исключаются неправильные сведения;

- особое внимание следует уделить корректировке сведений из раздела 3.

Особенности исправления сведений, содержащихся в разделе 3:

- Если в отчет включаются ранее не представленные сведения. Необходимо без указания на корректировку заполнить нужные данные в подразделах 3.1 и 3.2 уточненного расчета.

- При исключении из расчета ошибочных сведений. В строке 010 проставляется тип аннулирования 1, в подразделе 3.1 указывается лицо, чьи данные подлежат корректировке. Строки подразделов 3.2.1 и 3.2.2 заполняются нулевыми значениями.

- В случае, когда в отчете необходимо изменить сведения о сотруднике либо о суммах взносов. Необходимо исключить ошибочные сведения способом, указанным в пункте 2, и добавить измененные данные путем внесения их в раздел 3 без указания типа аннулирования в строке 010.

Обратите внимание! В случае обнаружения ошибок в РСВ за прошлые периоды корректирующий расчет создается на бланке той формы, которая действовала в исправляемый период. Подачу уточненки также следует осуществлять в орган, администрировавший взносы в корректируемом периоде.

При обнаружении ошибок, влияющих на налогооблагаемую базу или правильность персональных данных, в обязанности плательщика входит подача корректирующего РСВ за 1 квартал 2020 года. В ряде случаев ФНС не применяет санкции при подаче уточненок. К ним относится подача корректировки до окончания отчетного периода, а также случаи, если неуплата была выявлена плательщиком самостоятельно, а взносы и пени за просрочку уплачены до подачи корректирующего расчета.

Еще больше материалов по теме — в рубрике «Страховые взносы».

Сдать уточненный расчет по страховым взносам необходимо, если…

Уточненка по взносам, как и по налогам, требуется при занижении суммы к уплате в переданном расчете (пп. 1, 7 ст. 81 НК РФ).

Есть и специальные нормы, которые предписывают внести корректировки в первоначальный расчет (п. 7 ст. 431 НК РФ). Расчет признают непредставленным, если неверно заполнен хотя бы один из следующих показателей в подразделе 3.2:

- сумма выплат и иных вознаграждений за каждый из последних трех месяцев отчетного или расчетного периода (строка 210 — в РСВ за 2019 год, либо строка 140 — в РСВ 2020-2021 годов);

- база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы (строка 220 или 150 соответственно);

- сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы (срока 240 или 170);

- строка 250 — итоги по графам 210, 220 и 240 (в РСВ за 2019 год, в новой форме соответствующей строки нет);

- база для исчисления пенсионных взносов по доптарифу за каждый из последних трех месяцев отчетного или расчетного периода (строка 280 или 200);

- сумма исчисленных пенсионных взносов по доптарифу за эти же месяцы (строка 290 или 210);

- строка 300 — итоги по графам 280, 290 (в РСВ за 2019 год, в новой форме ее нет).

Строка 061 (графы с данными за месяцы) приложения 1 раздела 1 расчета должна быть равна суммам строк 240 (в новой форме строк 170) раздела 3 расчета (также по месяцам).

Ошибка в указании личных данных работников (Ф. И. О., СНИЛС, ИНН) также приводит к тому, что отчет признают непредставленным, о чем плательщику взносов налоговый орган должен направить уведомление. В то же время ФНС выпустила разъяснение, согласно которому указание в отчете неактуальных персональных данных физического лица не препятствует приему отчета, если не мешает его идентифицировать (письмо ФНС РФ от 16.01.2018 № ГД-4-11/574).

Нужно отметить, что ошибки, допущенные при исчислении взносов на обязательное медицинское страхование, не приводят к признанию отчета непредставленным. В случае обнаружении ошибки в этом разделе налоговый орган потребует представить пояснения или уточненный расчет (см. письмо ФНС России от 19.02.2018 № ГД-4-11/3209@).

В случае получения уведомления об уточнении налоговой декларации (расчета) или об отказе в приеме налоговой декларации (расчета) и (или) о том, что расчет считается непредставленным, плательщику взносов необходимо представить уточненный расчет (письмо ФНС России от 28.06.2017 № БС-4-11/12446@).

Когда уточненка право, а когда обязанность, узнайте здесь.

Хотите получить эксклюзивную информацию о том, как проводится камеральная проверка расчета по страховым взносам? Подробные разъяснения об этом дает советник государственной гражданской службы РФ 2 класса Е. С. Григоренко. Посмотреть их вы можете в КонсультантПлюс, пробный доступ к которому можно получить бесплатно.

Подать уточненку надо, соблюдая сроки

Расчет по страховым взносам положено сдать до 30-го числа месяца, следующего после окончания квартала. Уточненка, поданная раньше этой даты, будет означать, что расчет сдан на дату уточнения, то есть своевременно (п. 2 ст. 81 НК РФ). Исправления после отчетной даты могут привести к начислению пеней и штрафу, если сумма взносов увеличилась. Чтобы вас не оштрафовали, надо перечислить недоимку и пени раньше, чем подавать уточненный расчет. Как и в случае с налогами, сделать это следует до того, как ошибку обнаружат сами контролеры или же будет назначена выездная проверка за данный период.

Если исправления требуются в разделе 3 расчета, который затрагивает персонифицированный учет, нужно соблюдать прописанные сроки. Ведь такие ошибки делают расчет непредставленным (о чем говорилось выше).

После получения расчета с ошибками контролеры направят уведомление. Для внесения правок отводится 5 дней. Считать нужно с даты отправки уведомления в электронном виде. Если оно было на бумаге, тогда срок для уточнения составит 10 дней (п. 7 ст. 431 НК РФ). Дни, как обычно, рабочие.

Соблюдение этих сроков избавляет от санкций за несвоевременную подачу расчета. Датой сдачи отчетности будет день подачи первоначального варианта. В противном случае последуют штраф от 1 000 руб. до 30% от суммы взносов по данным расчета (п. 1 ст. 119 НК РФ) и ставшая возможной блокировка счета.

Больше о сроках подачи обязательного уточнения и их последствиях читайте здесь.

Как сделать уточненку по страховым взносам?

Чтобы решить, как сделать уточненный расчет по страховым взносам, используйте для начала ту же форму, что и отчетность с ошибкой.

Так, действующая по годовой РСВ 2019 года включительно форма приведена в приказе ФНС от 10.10.2016 № ММВ-7-11/551@ (про уточненку по этой форме мы писали в этой статье).

А с периодов 2020 года применяется новая форма, утвержденная приказом ФНС от 18.09.2019 № ММВ-7-11/470@.

При заполнении уточненки на титульном листе отразите порядковый номер корректировки. Чтобы заполнить уточненный расчет, нужно перенести из первоначального все данные, которые не требуют исправления, а также показатели, в которых исправлены ошибки. Исключением является раздел 3. В нем при корректировке заполняют данные только на тех, по кому допущены ошибки. Информацию по физлицам, все данные по которым были изначально заполнены верно, повторно подавать не нужно. При этом порядковый номер «корректируемого» физлица нужно указывать такой же, как стоял в первичном расчете (см. письмо от 10.01.2017 № БС-4-11/100@).

В новой форме РСВ (с 2020 года) в разделе 3 уточненки нужно заполнить поле «Признак аннулирования сведений о застрахованном лице» (строка 010). При аннулировании ранее представленных сведений по физлицу или при корректировке данных о получателе дохода по строкам 020-060 здесь нужно ставить код 1. В старой форме по строке 010 раздела 3 нужно указывать номер корректировки.

Пошаговую инструкцию по внесению корректировочных сведений в раздел 3 РСВ привели эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ и бесплатно переходите в Готовое решение.

См. также:

Правила для подачи уточненного расчета

Ну и напоследок рассмотрим, как подать уточненный расчет по страховым взносам. Это делают в электронном виде, если застрахованных физлиц больше числа, указанного в п. 10 ст. 431 НК РФ. С 2020 года это 10 человек (раньше было 25). Если численность не превышает указанной цифры, возможен выбор между сдачей расчета на бумаге или электронно.

Подать уточненку нужно в налоговую по месту учета.

Итоги

Если в поданном расчете по взносам вы обнаружили ошибку, из-за которой они оказались недоплаченными, подайте уточненку. Сделать ее следует на бланке той же формы, что и отчетность, которую нужно исправить, с указанием номера корректировки на титульнике. Как сдать уточненный расчет по страховым взносам? Здесь играет роль количество работников: если их больше предусмотренного НК РФ лимита — в электронном виде, если равно или меньше — либо на бумаге, либо по ТКС.

Действующее законодательство обязывает все организации и ИП, где имеются наемные работники, уплачивать за них взносы на цели обязательного пенсионного, медицинского и социального страхования. Кроме осуществления фактических платежей, на работодателей также возлагается обязанность по своевременной подаче отчетных документов.

Ранее, когда взносы администрировались ПФР и ФСС соответственно, форм отчетных документов существовало большое количество, при этом довольно часто в них вносились определенные изменения. В 2020 году страховые взносы администрирует Федеральная налоговая служба, а форма отчета является унифицированной и единой (РСВ).

Бесплатно по России

Несмотря на это при заполнении данного документа работодатель может допустить ошибки, которые требуют либо сдачи отчета заново, либо осуществления корректировки расчета страховых взносов. Об особенностях последней и пойдет речь в статье далее.

В каких случаях может понадобиться уточненный отчет

Основания для подачи корректировки содержат нормы Налогового кодекса Российской Федерации. Так, согласно ст. 81 НК РФ корректировка требуется в том случае, если в самом расчете занижена сумма, которая подлежит уплате за определенный период.

Следует отметить, что корректирующий документ в данном случае не является новым, а непосредственно связан с предыдущим.

Однако важно учитывать, что в отдельных ситуациях некоторые ошибки приводят к тому, что отчет вовсе считается не сданным. А это означает, что организацию могут ждать весьма внушительные санкции за нарушение порядка предоставления отчетности.

К таким ошибкам следует отнести:

- неточности при заполнении разделов, содержащих сведения персонифицированного учета;

- неточности при определении базы, суммы выплат и размера взносов;

- расхождения при подсчете суммы взносов за конкретных сотрудников по отношению к общей сумме взносов по организации в целом.

Во всех этих случаях организация обязана подавать новую форму РСВ.

Как правильно сделать новый отчет

Итак, установлено, что корректировка подается на документе той же формы, что и сам ошибочный расчет с неверной суммой. Это учитывать важно, поскольку форма РСВ, подаваемая в 2020 году, претерпела значительные изменения по сравнению с формой, подаваемой в 2019 году.

В самом документе на его заглавном листе указывается порядковый номер самой корректировки. После этого в него вносятся актуальные и уточненные сведения. Кроме этого, в документ следует перенести и те сведения, которые были заполнены верно.

Однако это правило не касается раздела 3 РСВ, где указываются данные персонифицированного учета работников. В него вносятся только касающиеся сотрудников, при расчете взносов за которых были допущены неточности.

В бланке РСВ, используемом в 2020 году, в 4 разделе имеется поле «Признак аннулирования сведений о застрахованном лице». Его нужно заполнить именно при подаче корректировки. В соответствующем поле проставляется код «1».

Как сдать уточненные данные

Корректирующую форму нужно подать в том же виде, что и основной расчет. При этом должны быть учтены имеющиеся законодательные требования по этому вопросу.

Так, в 2020 году в большинстве случаев подается электронный документ. Это касается всех тех организаций, в которых число штатных сотрудников превышает 10 человек. Если же в штате организации или предприятия трудится меньшее количество работников, то в таком случае у руководства организации остается выбор между электронным документооборотом и отправкой документов в традиционной бумажной форме.

Сама отчетность подается непосредственно в налоговую инспекцию, на учете в которой как налогоплательщик состоит организация.

Следует отметить, что по подобным правилам сдаются не только расчеты по форме РСВ, то есть связанные с отчислением страховых взносов, но и налоговые декларации. Корректировка налоговых деклараций допускается, если ошибочный расчет суммы исчисляемого налога привел к тому, что она фактически является меньшей, чем должна быть.

Сроки сдачи уточненки

Законодательно установлены и сроки сдачи корректирующих документов по РСВ.

Так, определено, что без последствий в форме штрафов и пеней корректировку необходимо подавать до крайней даты подачи самого расчета. Напомним, что РСВ необходимо сдавать до 30 числа месяца, следующего после отчетного квартала.

Соответственно, при обнаружении ошибки до этого срока организации необходимо доплатить недостающую сумму страховых взносов, после чего подать в адрес налоговой инспекции корректирующий документ.

Полезное видео

В видео пример корректировки отчетности:

Заключение

Если организация подала РСВ с указанием заниженной суммы подлежащих уплате страховых взносов, то для исправления ситуации следует подать корректирующий расчет.

Он заполняется по специальным правилам, отраженным в законодательстве, и направляется в налоговую после уплаты недостающей части страховых взносов и пеней, если подача документа приходится на тот период, когда сроки сдачи отчетности заканчиваются.

Читайте также: