Как выбрать управляющую компанию для пенсионных накоплений

Опубликовано: 26.06.2026

«Клерк» Рубрика Пенсии

В статье учтены все последние новости о пенсионной реформе. Изложена суть грядущих изменений. Вы узнаете, как в 2013 году увеличить размер будущей пенсии за счет выбора тарифа отчислений на накопительную часть. Добавим, что пока новая формула расчета пенсии еще не утверждена.

До конца этого года любой россиянин 1967 года рождения и моложе вправе решить, по какому тарифу работодатель будет отчислять за него с 2014 года взносы в ПФР на накопительную часть пенсии. Есть два варианта. Первый — сохранить тот же тариф, что и сейчас. То есть 6 процентов от дохода. Второй вариант: можно снизить эти отчисления до 2 процентов, тем самым увеличив тариф страховой части пенсии с нынешних 10 до 14 процентов.

Право выбрать тариф накопительной части пенсии между 2 и 6 процентами прописано в Федеральном законе от 3 декабря 2012 г. № 243-ФЗ. У вас могут возникнуть вопросы: какую ставку лучше выбрать, куда обратиться и как это вообще повлияет на пенсию. Ответы дадим в статье.

Какой размер тарифа для накопительных отчислений в ПФР выбрать

Чтобы осознанно выбрать тот или иной тариф накопительной части, советуем учесть две важные детали. Первая — это то, какой доход смогут приносить средства, учтенные на вашем индивидуальном лицевом счете. Их страховую часть гарантированно увеличивает государство, индексируя ее в зависимости от уровня инфляции (п. 6 ст. 17 Федерального закона от 17 декабря 2001 г. № 173-ФЗ).

Накопительную же часть — как раз ваши пенсионные накопления — государство не индексирует. Их инвестируют в некоторые ценные бумаги или на депозиты в банках управляющая компания или негосударственный пенсионный фонд (НПФ), который вы в свое время выбрали. А если такой выбор вы не делали, то вашими деньгами по умолчанию занимается государственная управляющая компания «Внешэкономбанк» (ГУК «ВЭБ»). А их страховщиком является ПФР. Вот и получается, что доходность накопительной части пенсии зависит исключительно от результатов инвестирования, то есть могут быть как убытки, так и прибыль, в том числе превышающая рост цен.

Вторая важная деталь — пенсионные накопления в отличие от страховой части наследуются. Если человек не доживает до пенсии, то накопленные деньги, а также полученный с них доход переходят его правопреемникам, скажем детям, супругу, родителям.

Как видите, дать четкие рекомендации, какую часть пенсии выгоднее усилить — страховую или накопительную, сложно. Здесь вы самостоятельно принимаете решение.

Что вам понадобится сделать, чтобы выбрать тот или иной тариф на накопительную часть, мы подсказали также в таблице ниже. Рекомендации в ней даны в зависимости от того, где сейчас находятся ваши пенсионные средства и где вы хотите хранить их в дальнейшем.

Как выбрать тариф формирования пенсионных накоплений с 2014 года

| Где сейчас хранятся ваши пенсионные накопления | Какой хотите тариф на накопительную часть пенсии | Где желаете хранить пенсионные накопления | Что вам необходимо сделать до 31 декабря 2013 года включительно |

|---|---|---|---|

| В ГУК «ВЭБ» (страховщик — ПФР). При условии, что вы никогда ранее не подавали заявлений в ПФР. Либо вы писали заявления, но они не были удовлетворены | 6 процентов | В ГУК «ВЭБ» или частной управляющей компании | Подать в ПФР заявление о выборе ГУК «ВЭБ» и ее инвестиционного портфеля с пометкой «6 процентов» или о выборе какой-либо частной управляющей компании и ее портфеля |

Что будет, если не выбрать управляющую компанию и тариф

Вы желаете, чтобы в следующие годы на накопительную часть пенсии за вас отчисляли 6 процентов страховых взносов? И при этом не хотите менять страховщика? В таком случае вам надо подать в Пенсионный фонд РФ заявление о выборе управляющей организации. Той, которой вы доверите инвестировать ваши пенсионные сбережения. Это может быть либо ГУК «ВЭБ», либо любая частная управляющая компания.

Еще в своем заявлении вам понадобится отразить выбор одного инвестиционного портфеля из тех, что предлагает выбранная вами управляющая компания.

К слову, в ведении ГУК «ВЭБ» есть два набора инвестиций — портфель государственных ценных бумаг (так называемый базовый) и расширенный портфель. Предположительно большую доходность может принести второй инвестиционный пакет (п. 4 ст. 27 Федерального закона от 24 июля 2002 г. № 111-ФЗ).

Если же заявление вы не подадите, то с 2014 года страховые взносы на накопительную часть пенсии будут по умолчанию поступать по тарифу 2 процента. А хранить и инвестировать ваши деньги будет ГУК «ВЭБ».

Когда подавать заявление о выбранной управляющей компании и тарифе

Кстати, можно использовать форму, утвержденную приказом Минфина России от 11 марта 2004 г. № 30н. Только если вы выбрали ГУК «ВЭБ», то дополнительно укажите, какой тариф — 2 или 6 процентов — вы выбрали. Например, перед датой заполнения заявления и своей подписью. Там можно написать так: «На финансирование накопительной части моей трудовой пенсии прошу направлять 6,0 процента индивидуальной части тарифа страхового взноса».

Кстати, права подать такое заявление в будущие годы не предусмотрено. Поправки на этот счет пока только обсуждаются.

Надо ли выбирать тариф, если средства уже находятся в НПФ или частной управляющей компании

Вы хотите, чтобы на накопительную часть за вас отчисляли все же 2 процента? Тогда придется перевести свои средства обратно в ПФР. И туда же подать заявление о выборе именно ГУК «ВЭБ», ее портфеля и тарифа в размере 2 процентов.

Можно ли сейчас перевести накопления в негосударственный пенсионный фонд

Нужно ли сообщать своему работодателю о том, какой тариф вы выбрали

Вашему работодателю при уплате взносов в ПФР с будущего года придется учитывать тариф на накопительную часть пенсии, который вы выберете (ст. 33—33.3 Федерального закона от 15 декабря 2001 г. № 167-ФЗ). А страховые взносы в Пенсионный фонд РФ за работников 1967 года рождения и моложе компании платят двумя платежными поручениями на разные КБК (коды бюджетной классификации). То есть отдельно перечисляют на финансирование страховой и накопительной частей пенсии. Если с 2014 года это правило не изменится, то бухгалтеру вашей компании нужно будет учитывать информацию о том, какой накопительный тариф выбрал сотрудник.

Вот поэтому рекомендуем вам представить в бухгалтерию заявление с просьбой с 2014 года перечислять взносы на накопительную часть пенсии по тарифу 6 процентов. К этому документу стоит приложить копию заявления, поданного в ПФР, с отметкой фонда, что он его у вас принял. То есть о такой копии стоит позаботиться заранее — при обращении в Пенсионный фонд. Ведь в бухгалтерии могут не поверить на слово, что вы сделали именно такой выбор.

Ну а если ваши средства хранятся в НПФ, то в заявлении можете сослаться на это. И приложить к нему копию договора с таким фондом. Тогда по умолчанию бухгалтерия будет отчислять за вас взносы в ПФР на накопительную часть по ставке 6 процентов.

B чем управляющая компания лучше НПФ, по моему опыту

Для своей накопительной пенсии я сознательно выбрал Пенсионный фонд России.

Я сотрудник одной из управляющих компаний. По работе общаюсь со специалистами пенсионной сферы и консультирую тысячи клиентов по накопительной пенсии. Я вижу, что о частных управляющих компаниях есть не так много информации, хотя они тоже работают с накопительными пенсиями.

С пенсионными накоплениями вы можете не делать ничего, можете перевести их в негосударственный пенсионный фонд, а можете выбрать Пенсионный фонд России и затем управляющую компанию под его крылом. Я сделал именно так и в статье расскажу почему. Вы узнаете, как правильно выбрать управляющую компанию и какие от этого будут плюсы.

Это мой личный опыт

И мое личное мнение. Сторонники НПФ приведут аргументы, почему лучше всего передать накопления в НПФ. Те, кто принципиально не хочет распорядиться накопительной пенсией, тоже объяснят, почему это лучший вариант. Я расскажу вам, почему направил пенсию в УК, а вы дальше решите сами.

Как работает пенсионная система. Матчасть

Базовая, страховая и накопительная пенсии — это части общей трудовой пенсии по старости. Все эти деньги платит в принудительном порядке работодатель на каждого официально оформленного работника. Взносы идут из фонда оплаты труда, но не вычитаются из зарплаты, а начисляются сверх нее. Сейчас это называется страховыми взносами, раньше называлось единым социальным налогом.

Базовая часть пенсии, или фиксированная выплата, положена всем пенсионерам по старости в едином размере, который меняется ежегодно при индексации с учетом инфляции. В 2019 году фиксированная выплата равна 5334,19 Р . На ее размер мы повлиять не можем.

Страховая часть состоит из баллов, которые заработал человек за счет отчислений работодателя. Еще эти баллы называют индивидуальным пенсионным коэффициентом — ИПК. Один балл в 2019 году стоит 87,24 Р — эта цифра тоже каждый год индексируется с учетом данных по инфляции от Росстата. Заработал больше баллов — пенсия будет выше. Количество баллов зависит от стажа и отчислений работодателя, но государство постоянно меняет окончательный принцип подсчета ИПК.

Накопительная пенсия — это уже не баллы, которые государство считает по своим правилам, а настоящие деньги. Их называют пенсионными накоплениями. Часть пенсионных взносов от работодателя до 2014 года оставалась на вашем счете в Пенсионном фонде РФ — из них пенсионные накопления и сформировались.

Сейчас действует мораторий, поэтому взносы работодателя на пенсионные накопления не идут. Всё, что накопилось, делят на период дожития и получают ежемесячную прибавку к пенсии.

Период дожития — это условный срок, в течение которого придется платить пенсию. Его определяют исходя из ожидаемой продолжительности жизни. В 2019 году период дожития — 252 месяца, или 21 год. Пенсионер не обязан умирать сразу после этого срока — он нужен только для расчета размера пенсии. Если человек проживет дольше, накопительную пенсию все равно будут платить в том же размере.

Накопительная пенсия касается не всех

Отчисления на накопительную часть существовали не всегда и не для всех. Если вы 1966 года рождения или старше, у вас либо вообще нет пенсионных накоплений, либо они небольшие, потому что формировались с 2002 по 2004 год.

Если вы начали официально работать с 2014 года, то попали под мораторий — накопительной пенсии у вас тоже нет.

В 2019 году общая пенсия по старости считается так:

5334,19 Р + 87,24 Р × баллы + пенсионные накопления / 252

С 2014 года взносы от работодателей идут только на страховую пенсию, но пенсионные накопления все равно растут, потому что вы их инвестируете. Либо их инвестируют за вас.

С пенсионными накоплениями работают негосударственные пенсионные фонды — НПФ, и Пенсионный фонд России — ПФР. Они вкладывают накопления в акции и облигации, инвестиции приносят доход, и будущая пенсия увеличивается. Государство хочет, чтобы мы сами выбрали, кто будет управлять деньгами. Организация, которой мы даем право работать с нашими пенсионными накоплениями, называется страховщиком по обязательному пенсионному страхованию.

Страховщики инвестируют пенсионные накопления не сами, а передоверяют это управляющим компаниям — УК. Чем лучше будет инвестировать ваша УК, тем больше вы получите на пенсии — это как депозит в банке, только процентная ставка заранее не известна. Управляющие компании работают, страховщики контролируют и отвечают за них, наша будущая пенсия растет. Осталось понять, какого страховщика и какую УК выбрать.

Вот как растет накопительная пенсия:

Варианты выбора: НПФ или УК

Накопительной пенсией вы можете распорядиться тремя способами: ничего не делать, выбрать НПФ или сознательно выбрать страховщиком ПФР, а потом управляющую компанию из его реестра.

Если не выбирать страховщика, им становится ПФР, а вас называют молчуном. ПФР отправляет ваши деньги в управляющую компанию Внешэкономбанк — ВЭБ. Именно ее государство назначило для управления деньгами молчунов. УК ВЭБ вкладывает ваши накопления, отчитывается перед ПФР, а ПФР перед вами.

Если выбрать негосударственный пенсионный фонд, ваши деньги уйдут в несколько управляющих компаний, которые выберет этот НПФ. Вам выбирать не дадут.

Я выбрал страховщиком ПФР, самостоятельно определил управляющую компанию для своих пенсионных накоплений и считаю это самым выгодным вариантом.

Преимущества УК

Когда вы сознательно выбрали ПФР и УК, у вас появляются преимущества перед клиентами негосударственных пенсионных фондов: менять УК можно чаще, доходность выше, комиссии ниже, за сохранность средств отвечают ПФР и Агентство по страхованию вкладов — АСВ.

Досрочный переход без потерь. Если вам не понравилась управляющая компания, вы вправе поменять ее на другую из реестра ПФР. Это можно делать каждый год. У клиентов НПФ так сделать не получится: если они меняют фонд чаще одного раза в пять лет, это называется досрочным переходом и им не выплачивается инвестиционный доход, ради которого они и выбирали НПФ.

Комиссии ПФР ниже. Страховщики управляют вашими деньгами не бесплатно. Они берут с вас деньги. Сначала свою долю берет УК — эта комиссия одинакова и для ПФР, и для негосударственных пенсионных фондов и составляет до 10% от инвестиционного дохода. Потом вы платите самому страховщику: ПФР ежегодно берет до 1,1% от суммы ваших накоплений, а НПФ — до 1,5%. Кажется, что разница в десятые доли процента незаметна, но, когда до пенсии двадцать или тридцать лет, сумма получается ощутимой.

Накопительная пенсия появилась у меня в 2009 году. Я подсчитал, что за предыдущие девять лет в ПФР уже сэкономил на комиссии 6000 Р . Теперь эти деньги тоже работают и дают инвестиционный доход.

Сейчас на моем счете 100 000 Р , и я прикинул, сколько еще сэкономлю, если останусь клиентом ПФР, а доходность в среднем будет 10% годовых. За год разница составит 400 Р — немного, но эти деньги останутся на счете и принесут дополнительную доходность. Из-за этого на второй год разница будет уже 900 Р , а на третий год — полторы тысячи. Через 20 лет за счет разницы в комиссии страховщика я выиграю 38 200 Р .

Доходность УК выше, чем у НПФ. Так происходит, потому что НПФ делит пенсионные накопления между управляющими компаниями, как захочет. Какая-то компания сработает хуже, какая-то лучше, а фонд начислит вам их средний результат. Общая средняя доходность всегда ниже, чем у лидера.

Кроме доходности, у НПФ могут быть и другие причины выбора управляющей компании. Например, фонд традиционно работает с этой УК и не меняет ее, несмотря на низкий результат.

В ПФР вы сами выбираете одну из УК и следите, какой инвестдоход она дает. Не понравится, поменяете — так сможете работать только с лидером.

Я выбрал УК в 2008 году, но деньги стали работать только с 2009 года. С этого момента среднегодовая доходность моей управляющей компании — 16%. Я сравниваю среднегодовую доходность только с момента перехода туда моих накоплений — то, что было раньше, моей пенсии не касается. У НПФ средняя доходность с 2009 года — 10%.

К 2018 году моя управляющая компания заработала для своих клиентов 144% за счет доходности и меньшей комиссии. Негосударственные пенсионные фонды за тот же срок в среднем заработали по 90%.

Сколько можно было заработать в УК и НПФ с 2009 по 2017 год

| Моя УК | НПФы в среднем | |

|---|---|---|

| Начальная сумма | 100 000 Р | 100 000 Р |

| Итоговая сумма | 244 000 Р | 190 000 Р |

Гарантии. В случае банкротства НПФ деньги вернет Агентство по страхованию вкладов, но не полностью. АСВ покрывает убытки до номинала пенсионных накоплений. Номинал — это средства от работодателей, перечисленные за период трудовой деятельности. Инвестдоход АСВ не возмещает.

В случае банкротства управляющей компании ее будет спасать Пенсионный фонд России. ПФР не хочет проблем, поэтому совместно с Центробанком отбирает УК по конкурсу и каждые пять лет отсеивает слабые через стресс-тест. Поэтому вложить пенсионные накопления можно только в надежную компанию.

Если обанкротится сам ПФР, убытки покроет Агентство по страхованию вкладов, как и в случае с НПФ. Поскольку Пенсионный фонд — бюджетная организация, я рассчитываю, что ему поможет госбюджет, поэтому гарантий больше.

Выплаты. Когда клиент НПФ выйдет на пенсию, он будет получать пенсию в двух местах: фиксированную выплату и страховую часть в Пенсионном фонде России, а накопительную пенсию — в НПФ. У негосударственного пенсионного фонда может не быть филиала в городе, где живет пенсионер, и придется искать, куда и как подать заявление. Если пенсионер знает это, он все равно будет обращаться за пенсией в два места — потребуется больше времени. Получать деньги пенсионер тоже будет двумя частями: одна сумма из ПФР, другая из НПФ.

Клиенты УК получают все части пенсии в ПФР, поэтому искать фонд не надо, обе выплаты можно оформить в одном месте, и приходить они будут одновременно.

Почему выбрать УК лучше, чем перейти в НПФ

| УК | НПФ | |

|---|---|---|

| Доходность | 16% в моей УК | 10% у лучших НПФ |

| Комиссия за работу | 1,1% от накоплений | 1,5% от накоплений |

| Поменять без потерь | Раз в год | Раз в пять лет |

| Гарантии | АСВ и госбюджет | АСВ |

| Выплаты | Вся пенсия через ПФР | Страховая пенсия через ПФР, накопительная через НПФ |

Индивидуальный пенсионный капитал

С 2020 года у частных управляющих компаний (ЧУК) может появиться еще одно преимущество. Сейчас правительство готовит законопроект об индивидуальном пенсионном капитале (ИПК). Это будет аналог накопительной пенсии, только отчисления на него будут брать не с работодателя, а с зарплат. Граждане заплатят от 3 до 6% своей зарплаты, но и работодатели меньше отчислять не станут.

В текущем варианте законопроекта ИПК вводят только для клиентов НПФ и государственной управляющей компании ПФР — то есть для УК ВЭБ. Эти люди смогут отказаться от дополнительных отчислений, но для этого придется написать заявление. Клиентов ЧУК индивидуальный пенсионный капитал не коснется еще 5 лет — им не надо будет сразу куда-то идти, чтобы отказаться от него.

Не путайте ИПК (индивидуальный пенсионный капитал), с индивидуальным пенсионным коэффициентом (страховым баллом) — о нем я писал выше.

Как выбрать УК

С 30 октября 2018 года в ПФР осталась 21 управляющая компания. Этот список не изменится в течение следующих пяти лет. Чтобы понять, какую управляющую компанию выбрать, обратите внимание на их доходность, клиентоориентированность и инвестиционные портфели.

Доходность. Пенсионный фонд и Центробанк уже отсеяли ненадежные УК, поэтому наиболее важным критерием выбора становится доходность.

Чтобы оценить качество работы компании, посмотрите среднюю доходность за предыдущие 3, 5 и 10 лет. Хорошая доходность для управляющей компании — это 10—12% годовых в среднем за десять лет. За меньший срок компания тоже должна показывать результаты, близкие к этим цифрам.

Насколько прирастают накопления, нагляднее видно по другому показателю — накопленной доходности. Например, накопленная доходность в 100% означает, что средства выросли в 2 раза, 200% — в 3 раза.

Клиентоориентированность. Также важна готовность сотрудников компании помочь во всех вопросах по обязательному пенсионному страхованию. Грамотный ответ может сэкономить деньги и время. Например, консультанты из УК бесплатно помогают вернуть средства тем, кого тайно перевели в НПФ недобросовестные агенты. Юристы берут за такую консультацию от 30 до 60 тысяч рублей.

Инвестиционные портфели. Некоторые управляющие компании предлагают на выбор несколько инвестиционных портфелей. В одной и той же УК человек может выбрать агрессивный или консервативный тип управления накопительной пенсией.

При агрессивном типе деньги инвестируют в более доходные и рискованные активы, например в акции международных компаний. При консервативном типе управляющая компания вкладывает только в надежные инструменты, например в государственные ценные бумаги. Для тех, кому доходность важнее надежности, подходит первый тип портфелей, и наоборот.

УК ВЭБ предлагает два портфеля — «Расширенный» и «Государственных ценных бумаг» (ГЦБ). Расширенный инвестиционный портфель — это агрессивная стратегия, а ГЦБ — консервативная. Молчуны находятся в расширенном портфеле, а в консервативный перешли те, кто сознательно выбрал эту управляющую компанию.

Пока разница по доходности между портфелями символическая: на периодах в 3, 5, 7 и 10 лет видно, что в кризисы больше проседает агрессивная часть, а после них — консервативная.

Моя УК предлагает только один инвестпортфель, поэтому передо мной выбор не стоял.

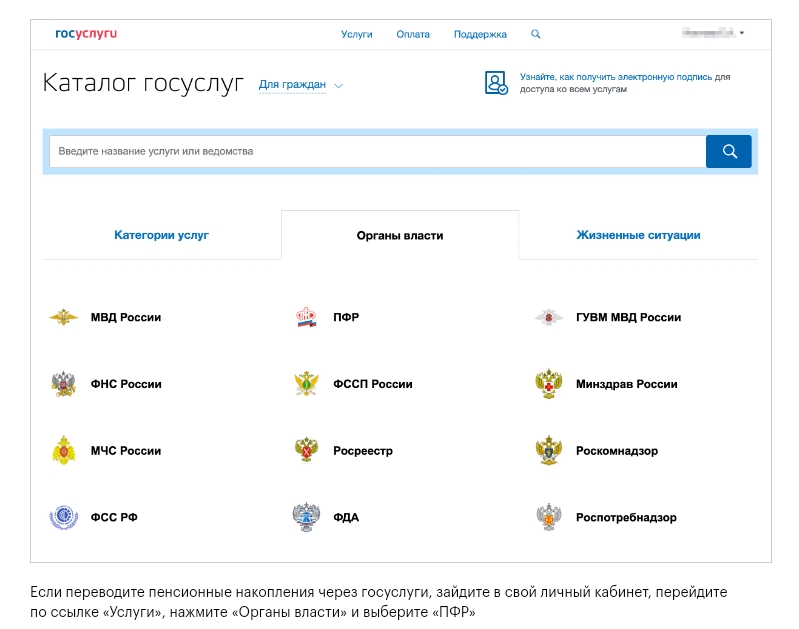

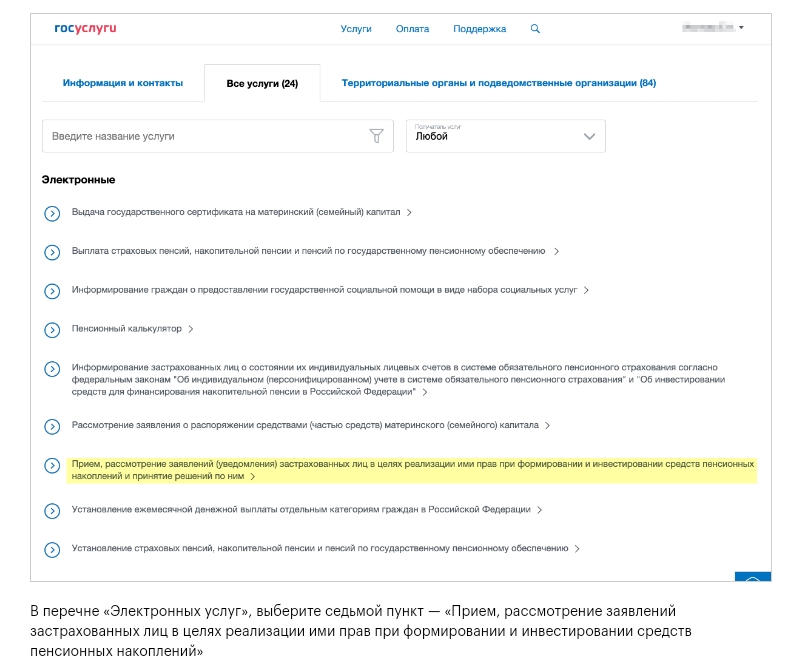

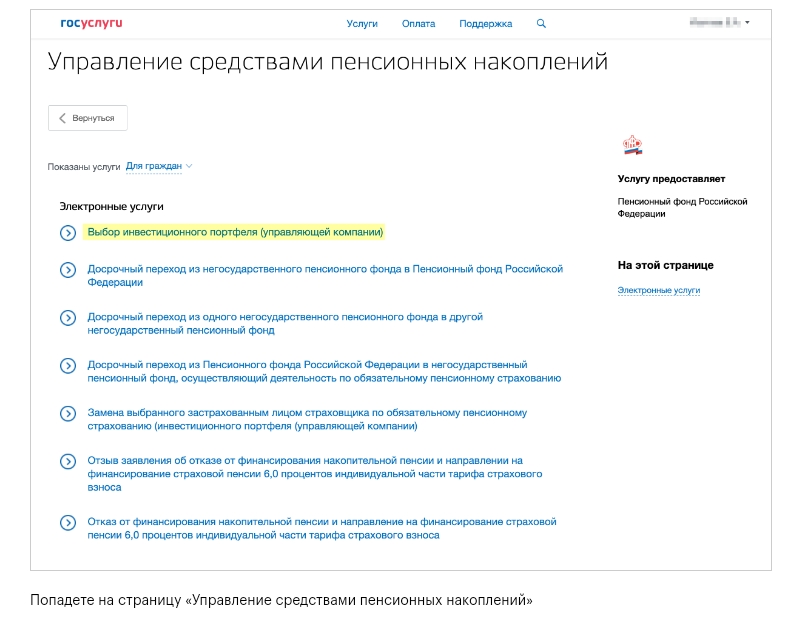

Как перейти

Пенсионные накопления перейдут в управляющую компанию на следующий год после подачи заявления.

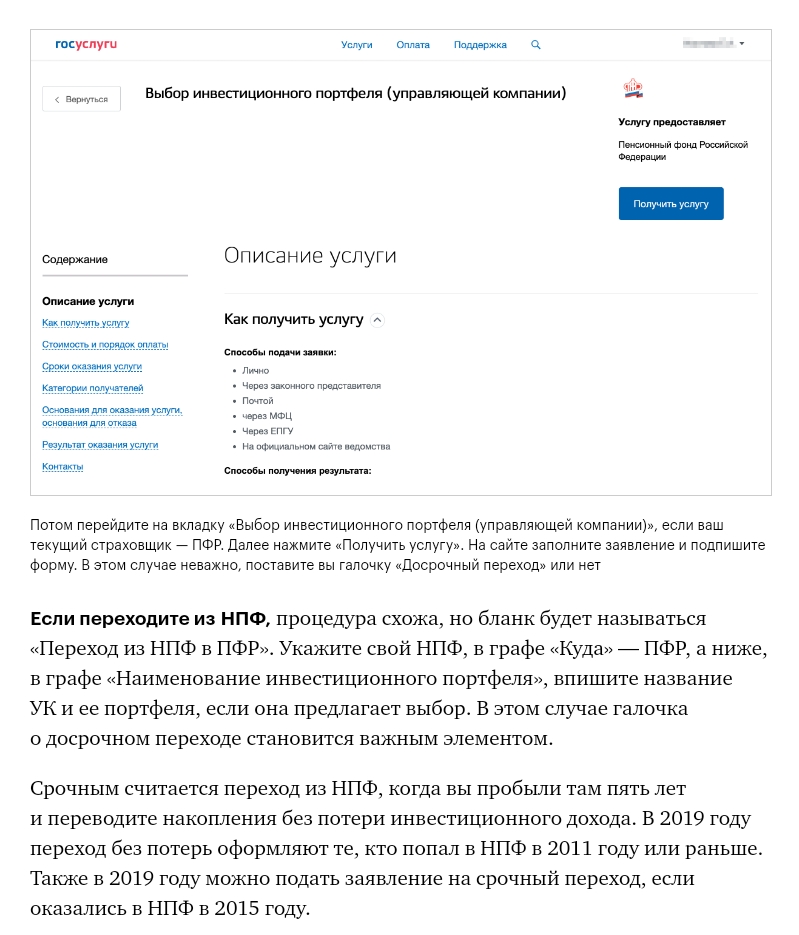

Подать заявление можно при личном обращении в ПФР, через МФЦ или через госуслуги после полной регистрации на сайте. Бланки заявления есть на сайте ПФР, в МФЦ или в личном кабинете на сайте «Госуслуги». При работе с личным кабинетом потребуется электронная подпись.

Если переходите из НПФ, процедура схожа, но бланк будет называться «Переход из НПФ в ПФР». Укажите свой НПФ, в графе «Куда» — ПФР, а ниже, в графе «Наименование инвестиционного портфеля», впишите название УК и ее портфеля, если она предлагает выбор. В этом случае галочка о досрочном переходе становится важным элементом.

Срочным считается переход из НПФ, когда вы пробыли там пять лет и переводите накопления без потери инвестиционного дохода. В 2019 году переход без потерь оформляют те, кто попал в НПФ в 2011 году или раньше. Также в 2019 году можно подать заявление на срочный переход, если оказались в НПФ в 2015 году.

Те, кто переходил в НПФ в 2012—2014 или в 2016—2019 годах и подает заявление о переводе накопительной пенсии в 2019 году, совершают досрочный переход. Если договор вступил в силу в 2012—2014 годах , пять лет уже прошло, и началась новая пятилетка, если в 2016—2019 годах — еще не прошли первые пять лет. При досрочном переходе вы теряете инвестиционный доход за незавершенную пятилетку. Чтобы не распутывать все это самостоятельно, позвоните в свой фонд и узнайте, будет ли у вас досрочный переход и потери из-за него.

Другой вариант — поставить галочку в пункте «Срочный переход». Тогда вас переведут в тот год, когда срочный переход будет возможен.

Договор с управляющей компанией заключать не нужно, поскольку страховщиком является ПФР. СНИЛС — это аналог договора между вами, а дополнительных бумаг подписывать не требуется. Контактировать с самой УК вам тоже необязательно, потому что счет ведет ПФР.

Узнать, в каком НПФ или в какой УК вы находитесь, можно по выписке со своего счета через сайт «Госуслуги» или на сайте ПФР. Там же вы найдете номер исходящего документа о передаче накоплений.

С 30 октября 2018 года в ПФР осталась 21 управляющая компания. Этот список не изменится в течение следующих пяти лет. Чтобы понять, какую управляющую компанию выбрать, обратите внимание на их доходность, клиентоориентированность и инвестиционные портфели.

Доходность. Пенсионный фонд и Центробанк уже отсеяли ненадежные УК, поэтому наиболее важным критерием выбора становится доходность.

Чтобы оценить качество работы компании, посмотрите среднюю доходность за предыдущие 3, 5 и 10 лет. Хорошая доходность для управляющей компании — это 10—12% годовых в среднем за десять лет. За меньший срок компания тоже должна показывать результаты, близкие к этим цифрам.

Насколько прирастают накопления, нагляднее видно по другому показателю — накопленной доходности. Например, накопленная доходность в 100% означает, что средства выросли в 2 раза, 200% — в 3 раза.

Клиентоориентированность. Также важна готовность сотрудников компании помочь во всех вопросах по обязательному пенсионному страхованию. Грамотный ответ может сэкономить деньги и время. Например, консультанты из УК бесплатно помогают вернуть средства тем, кого тайно перевели в НПФ недобросовестные агенты. Юристы берут за такую консультацию от 30 до 60 тысяч рублей.

Инвестиционные портфели. Некоторые управляющие компании предлагают на выбор несколько инвестиционных портфелей. В одной и той же УК человек может выбрать агрессивный или консервативный тип управления накопительной пенсией.

При агрессивном типе деньги инвестируют в более доходные и рискованные активы, например в акции международных компаний. При консервативном типе управляющая компания вкладывает только в надежные инструменты, например в государственные ценные бумаги. Для тех, кому доходность важнее надежности, подходит первый тип портфелей, и наоборот.

УК ВЭБ предлагает два портфеля — «Расширенный» и «Государственных ценных бумаг» (ГЦБ).

Расширенный инвестиционный портфель — это агрессивная стратегия, а ГЦБ — консервативная. Молчуны находятся в расширенном портфеле, а в консервативный перешли те, кто сознательно выбрал эту управляющую компанию.

Пока разница по доходности между портфелями символическая: на периодах в 3, 5, 7 и 10 лет видно, что в кризисы больше проседает агрессивная часть, а после них — консервативная.

Отчетность по государственной и частным УК

Моя УК предлагает только один инвестпортфель, поэтому передо мной выбор не стоял.

Как перейти

Пенсионные накопления перейдут в управляющую компанию на следующий год после подачи заявления.

Подать заявление можно при личном обращении в ПФР, через МФЦ или через госуслуги после полной регистрации на сайте. Бланки заявления есть на сайте ПФР, в МФЦ или в личном кабинете на сайте «Госуслуги». При работе с личным кабинетом потребуется электронная подпись.

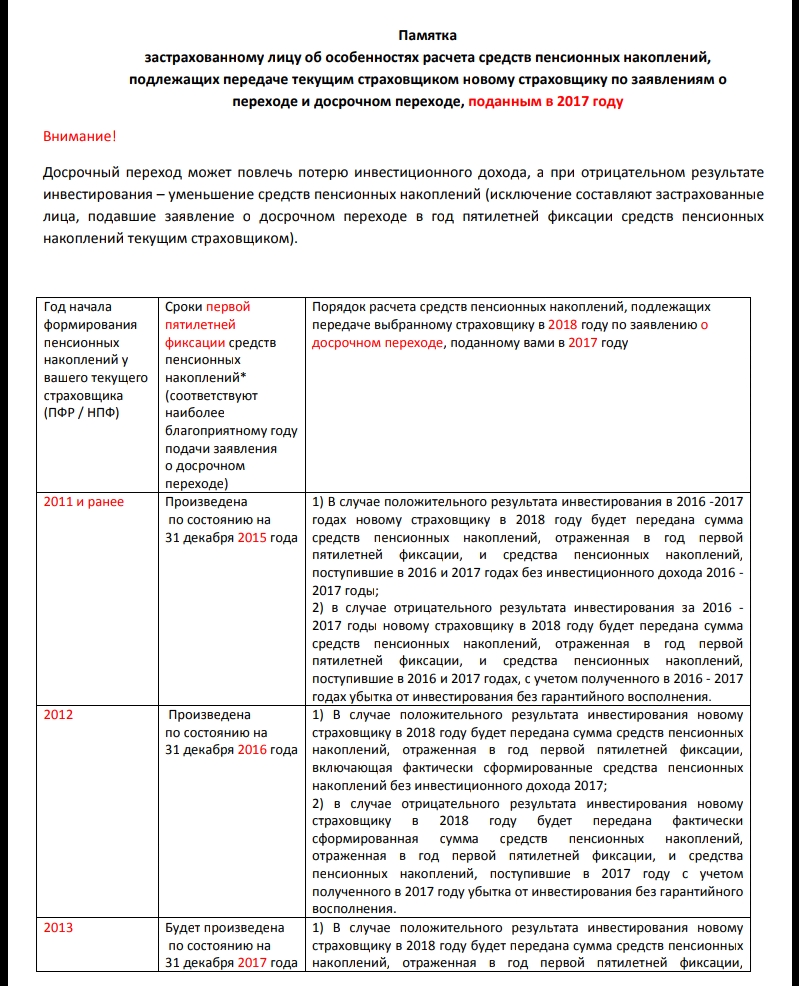

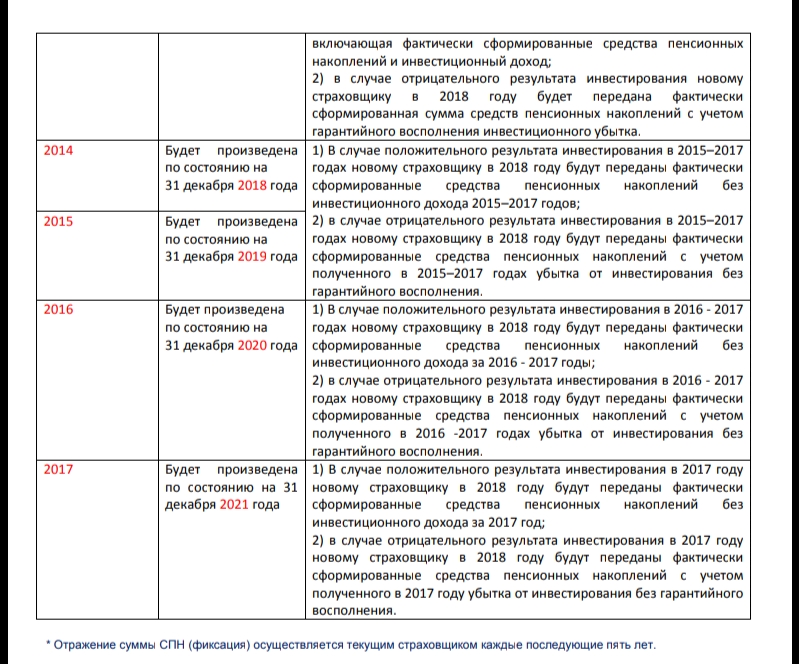

Памятка от ПФР: как считаются пенсионные накопления при передаче новому страховщику

Те, кто переходил в НПФ в 2012—2014 или в 2016—2019 годах и подает заявление о переводе накопительной пенсии в 2019 году, совершают досрочный переход. Если договор вступил в силу в 2012—2014 годах, пять лет уже прошло, и началась новая пятилетка, если в 2016—2019 годах — еще не прошли первые пять лет. При досрочном переходе вы теряете инвестиционный доход за незавершенную пятилетку. Чтобы не распутывать все это самостоятельно, позвоните в свой фонд и узнайте, будет ли у вас досрочный переход и потери из-за него.

Другой вариант — поставить галочку в пункте «Срочный переход». Тогда вас переведут в тот год, когда срочный переход будет возможен.

Договор с управляющей компанией заключать не нужно, поскольку страховщиком является ПФР. СНИЛС — это аналог договора между вами, а дополнительных бумаг подписывать не требуется. Контактировать с самой УК вам тоже необязательно, потому что счет ведет ПФР.

Узнать, в каком НПФ или в какой УК вы находитесь, можно по выписке со своего счета через сайт «Госуслуги» или на сайте ПФР. Там же вы найдете номер исходящего документа о передаче накоплений.

Что такое пенсионный накопительный счет?

Каждый работающий по найму гражданин РФ младше 1967 года имеет персональный пенсионный накопительный счёт.

Задача накоплений на этом счёте — повышение будущей пенсии за счёт регулярных отчислений работодателя в форме налоговых и страховых взносов (до 2011 г. ЕСН, после 2011 г. страховые взносы).

Это реальный счет, реальные деньги, которые благодаря регулярным отчислениям и инвестированию могут составить значительную прибавку к государственной пенсии по возрасту. Доходность накоплений является одним из решающих факторов размера будущей пенсии.

Какие стратегии размещения пенсионных накоплений существуют?

Инвестирование обеспечивают следующие институты:

- Государственная управляющая компания УК ВЭБ;

- Негосударственные УК, отобранные Министерством финансов РФ;

- Негосударственные пенсионные фонды.

| Управляющий | Стратегии управления | Цель | Рекомендации |

|---|---|---|---|

| Государственная управляющая компания УК ВЭБ | Консервативные: гос. облигации, депозиты. | Обеспечение надёжности, сохранности средств | Для граждан возрастом младше 45 лет использовать возможности негосударственных Управляющих компаний в связи с потенциалом более доходного прироста накоплений. |

Почему УК БКС?

В 2003 году Управляющая компания БКС стала победителем конкурса на право управления накопительной частью пенсий, проводимого Министерством Финансов Российской Федерации. Управление пенсионными средствами является одной из важнейших социальных задач Управляющей компании БКС.

В своей работе мы руководствуемся принципами разумного и добросовестного инвестирования средств пенсионных накоплений исключительно в интересах застрахованных лиц. Деятельность УК БКС в качестве управляющего накопительной частью пенсии граждан России осуществляется в соответствии с требованиями российского законодательства, нормативными документами и инвестиционными декларациями портфелей, находящихся под управлением компании.

Кем и как контролируется деятельность управляющих компаний?

В реализации пенсионной реформы и контроле за деятельностью управляющих компаний участвуют следующие организации:

Пенсионный фонд Российской Федерации (ПФР) — заключает и расторгает договоры с управляющими компаниями и специализированным депозитарием, которые отобраны по результатам конкурса, а также принимает заявления застрахованных лиц о выборе инвестиционного портфеля (управляющей компании); передает управляющим компаниям средства пенсионных накоплений в соответствии с договорами доверительного управления; рассматривает отчеты специализированного депозитария и управляющих компаний о финансовых результатах их деятельности по формированию и инвестированию средств пенсионных накоплений; запрашивает и получает у управляющих компаний средства на выплаты за счет средств пенсионных накоплений.

Центральный Банк РФ — является органом, осуществляющим регулирование, контроль и надзор в сфере финансовых рынков за некредитными финансовыми организациями и (или) сфере их деятельности в соответствии с федеральными законами.

Министерство Финансов Российской Федерации (Минфин) — является уполномоченным федеральный органом исполнительной власти по регулированию, контролю и надзору в сфере формирования и инвестирования средств пенсионных накоплений; осуществляет деятельность по государственному регулированию в сфере формирования и инвестирования средств пенсионных накоплений; принимает нормативные правовые акты в сфере формирования и инвестирования средств пенсионных накоплений, утверждает типовые договоры субъектов отношений по инвестированию средств пенсионных накоплений.

Специализированный депозитарий — осуществляет контроль за соответствием деятельности управляющей компании по распоряжению средствами пенсионных накоплений требованиям законодательства, нормативным документам и инвестиционной декларации; ведет учет прав на ценные бумаги и хранение сертификатов документарных ценных бумаг, в которые инвестированы средства пенсионных накоплений.

Что такое страхование ответственности управляющих компаний?

Управляющие компании страхуют риск своей ответственности перед Пенсионным фондом Российской Федерации за нарушения договоров доверительного управления средствами пенсионных накоплений, вызванные ошибками, небрежностью или умышленными противоправными действиями работников управляющей компании либо умышленными противоправными действиями (бездействием) иных лиц.

К указанным противоправным действиям (бездействию) относятся преступления в сфере компьютерной информации, преступления, направленные против интересов службы в коммерческих и иных организациях, преступления в сфере экономики и другие правонарушения.

Страховая сумма, в пределах которой страховщик обязуется произвести выплату страхового возмещения при наступлении каждого страхового случая в течение срока действия договора обязательного страхования ответственности управляющей компании, не может быть менее:

- 5 процентов суммы средств пенсионных накоплений, переданных в управление этой управляющей компании, если указанная сумма составляет не более 6 миллиардов рублей;

- 300 миллионов рублей, если сумма средств пенсионных накоплений, переданных в управление этой управляющей компании, превышает 6 миллиардов рублей.

Обязательное страхование ответственности управляющих компаний осуществляют страховые организации, имеющие собственные средства в размере не менее 3 миллиардов рублей либо осуществляющие указанное обязательное страхование в порядке сострахования с другими страховыми организациями, имеющими в совокупности собственные средства в размере не менее 3 миллиардов рублей.

Риск ответственности перед ПФР Управляющей компании БКС застрахован Договором страхования №3815 GL 0260 от 09.10.2015 г. Срок действия договора — с 8.10.2015 по 7.10.2016 г. Страховая компания: Акционерное общество «Страховое общество газовой промышленности» (АО «СОГАЗ»).

Что такое инвестиционные портфели УК БКС?

Управляющая компания БКС предлагает гражданам России выбрать для инвестирования накопительной части пенсии один из двух портфелей, исходя из индивидуальных предпочтений и инвестиционных целей застрахованного лица.

Инвестиционный портфель «Доходный»

При управлении этим портфелем УК БКС делает ставку на акции российских предприятий, обладающие высоким потенциалом роста, обеспечивая при этом оптимальный уровень диверсификации активов, в том числе за счет инвестирования части пенсионных средств в облигации (Российской Федерации, субъектов РФ, крупнейших российских предприятий).

Инвестиционный портфель «Сбалансированный»

Большая часть средств портфеля инвестируется в облигации, что способствует получению стабильного дохода при минимальном уровне допустимого риска. Возможность включения в портфель доли акций российских предприятий (до 20% от величины портфеля) обеспечивает дополнительный прирост капитала.

Как перевести пенсионные накопления?

Для передачи своего счёта под управление УК БКС необходимо оформить Заявление о выборе УК.

УК БКС предлагает две стратегии управления — инвестиционные портфели «Доходный» и «Сбалансированный».

Распечатанное поручение (2 экземпляра) передаётся в местное отделение Пенсионного фонда России. С собой надо иметь паспорт и пластиковую карту пенсионного страхования.

Заполните заявку

для получения консультации

© 2002–2021 АО УК «БКС». Все права защищены. Любое использование материалов сайта без разрешения запрещено.

АО УК «БКС». Лицензия ФКЦБ России № 21-000-1-00071 от 25.06.2002 на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, без ограничения срока действия.

Лицензия ФСФР России № 050-12750-001000 от 10.12.2009г. на осуществление деятельности по управлению ценными бумагами, без ограничения срока действия.

Подробную информацию об осуществлении деятельности по управлению паевыми инвестиционными фондами и услугами по доверительному управлению, оказываемыми АО УК «БКС», а также об агентах, в том числе о полном, сокращенном фирменном названии, местонахождении, лицензии агентов, Вы можете найти в информационном бюллетене «Приложение к Вестнику ФСФР», на сайте bcs.ru/am, в ленте ЗАО «Интерфакс», в АО УК «БКС» по адресу: Российская Федерация, 630099, Новосибирск, ул. Советская, 37, тел.: (383) 210-50-20.

Стоимость инвестиционных паёв может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют и не гарантируют доходы в будущем. Все сведения о доходности (приросте стоимости пая) ПИФ под управлением АО УК «БКС» приводятся без учета надбавок/скидок и налогообложения. Взимание надбавок (скидок) уменьшит доходность инвестиций в инвестиционные паи паевого инвестиционного фонда. АО УК «БКС», государство не гарантируют доходность инвестиций в инвестиционные фонды. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым фондом. Результаты деятельности управляющего по управлению ценными бумагами в прошлом не определяют и не являются гарантией доходности учредителя управления в будущем. Управляющий не гарантирует достижения ожидаемой доходности, определенной в инвестиционном профиле и (или) в стандартном инвестиционном профиле учредителя управления.

Указание примера ожиданий инвестора, его инвестиционных целей, целей фондов, инвестиционного профиля драйверов роста является предположительным и не является обещанием гарантий уровня риска, доходности, эффективности управления активами, размера и стабильности издержек, доходов, безопасности инвестиций.

Полные наименования паевых инвестиционных фондов под управлением АО УК «БКС»:

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «БКС Основа», регистрационный номер правил фонда: 0140-58233625, дата регистрации 8.10.2003, ФКЦБ;

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «БКС Империя», регистрационный номер правил фонда: 2135-94173117, дата регистрации 26.05.2011, ФСФР России;

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «БКС Перспектива», регистрационный номер правил фонда: 0039-18547710, дата регистрации 20.03.2000, ФКЦБ;

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «XXII век», регистрационный номер правил фонда: 0133-58232502, дата регистрации 10.09.2003, ФКЦБ;

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «БКС Драгоценные металлы», регистрационный номер правил фонда: 2515, дата регистрации 27.12.2012, ФСФР России;

- Открытый паевой инвестиционный Фонд рыночных финансовых инструментов «БКС Российские Акции», регистрационный номер правил фонда: 0278-58233720, дата регистрации 17.11.2004, ФСФР;

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «БКС Международные Облигации», регистрационный номер правил фонда: 3664, дата регистрации 19.02.2019, Банк России;

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «БКС Российские Еврооблигации», регистрационный номер правил фонда: 3665, дата регистрации 19.02.2019, Банк России;

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «БКС Фундаментальный Выбор», регистрационный номер правил фонда: 3666, дата регистрации 19.02.2019, Банк России.

- Закрытый паевой инвестиционный фонд недвижимости «Недвижимость пенсионного фонда», регистрационный номер правил фонда: 1084-58229782, дата регистрации 20.11.2007, ФСФР РФ.

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «БКС Мировые ресурсы», регистрационный номер правил фонда: 4284, дата регистрации 28.01.2021, Банк России;

- Биржевой паевой инвестиционный фонд рыночных финансовых инструментов «БКС Облигации повышенной доходности МСП», регистрационный номер правил фонда: 4301, дата регистрации 15.02.2021, Банк России;

Предоставленные на сайте материалы и указанная в них информация не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в них, могут не подходить Инвестору, не соответствовать его инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей Инвестора. АО УК «БКС» не несет ответственности за возможные убытки Инвестора в случае совершения упомянутых операций, либо инвестирования в упомянутые финансовые инструменты.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски.

Негосударственные пенсионные фонды — это крупные институциональные инвесторы, которые инвестируют в фондовый рынок России более четырех триллионов рублей. Они вкладывают доверенные им средства пенсионных накоплений и резервов через управляющие компании (УК). Разбираемся, зачем нужны управляющие и как они работают.

Какие средства НПФ вкладывают в инструменты финансового рынка?

Активы, которые находятся в управлении НПФ, делятся на три вида: это пенсионные накопления, пенсионные резервы и собственные средства.

Пенсионные накопления — это те деньги, которые были переданы в НПФ в рамках обязательного пенсионного страхования. Напомним: с 2002 года часть страховых взносов, которые работодатель делал за своих работников, перечислялась на накопительную часть пенсии, которую граждане России могли формировать как в ПФР, так и в НПФ. В 2014 году произошла «заморозка» пенсионных накоплений, то есть взносы перестали поступать на накопительные счета граждан. Прирост накопленного идет за счет инвестиционного дохода, который получают НПФ от размещения активов на фондовой бирже.

Пенсионные резервы — это добровольные пенсионные сбережения граждан. Они тоже инвестируются «в рынок» и приносят дополнительный инвестиционный доход. Как и собственные средства НПФ (правда, они занимают совсем маленькую часть активов).

О том, во что и по каким правилам инвестируются пенсионные средства, можно почитать на страницах нашего журнала.

Почему пенсионные фонды не инвестируют деньги напрямую?

Деятельность негосударственных пенсионных фондов регулируется базовым законом «О негосударственных пенсионных фондах». Там и установлено, что фонд не имеет права инвестировать средства пенсионных накоплений — только через управляющие компании. При этом добровольные накопления граждан НПФ может вкладывать в некоторые инструменты фондового рынка самостоятельно — в государственные облигации федерального займа, банковские депозиты и некоторые другие ценные бумаги — их перечень определяет регулятор рынка, Банк России.

Почему изначально в законе было зафиксировано обязательство НПФ вкладывать пенсионные деньги в фондовый рынок не напрямую, а через УК? Идея регулятора и законотворцев состояла в том, что разделить профессиональное управление деньгами будущих пенсионеров и обслуживание клиентов. Исторически сложилось так, что в начале годов инвестиционная функция была сконцентрирована на организациях с отдельной лицензией управляющих компаний. А главной задачей НПФ была (и продолжает оставаться) выплата пенсий.

Но с течением времени в НПФ появлялось все больше компетенций по управлению средствами, так что в последний год регулятор начал задумываться о том, чтобы расширить для НПФ возможности вложения пенсионных резервов напрямую, а не через УК. Также были идеи передать НПФ в прямое управление еще и средства пенсионных накоплений.

Как пенсионные фонды контролируют управляющие компании?

НПФ передает пенсионные активы управляющей компании в доверительное управление, при этом право собственности на них к УК не переходит.

Инвестиционные стратегии фонда определяет инвестиционный комитет, куда входят представители НПФ и УК. Он же вводит ограничения по инвестированию для управляющих и оценивает их работу. Контролирует инвестиционную деятельность инвестдепартамент и подразделение риск-менеджмента. Все сделки по итогам торгового дня также проверяет независимая организация — специализированный депозитарий, плюс к этому информацию о финансовых операциях НПФ и УК в ежедневном режиме получает Банк России.

Негосударственный пенсионный фонд оплачивает услуги управляющих компаний из переменной части своего вознаграждения, которая зависит от того, насколько успешно компании управляли доверенными им средствами.

С какими управляющими компаниями работает НПФ «САФМАР»?

НПФ «САФМАР» взаимодействует с девятью управляющими компаниями, подробнее о них можно прочитать в специальном разделе на нашем сайте.

Это ведущие управляющие компании с большим опытом работы на финансовом рынке и высокой степенью надежности. Как отмечает в интервью информационному агентству ПРАЙМ генеральный директор НПФ «САФМАР» Денис Сивачев: «в свое время НПФ „САФМАР“ сотрудничал с тремя управляющими компаниями. Сейчас мы хотим определить из всего пула УК самых эффективных. Нет задачи — работать с девятью, шестью или двенадцатью компаниями. Но есть задача работать с лучшими управляющими. Это, по сути, конкурентная стратегия».

По результатам инвестиционной деятельности УК фонд может менять лимиты по объему средств под их управлением: уменьшать или полностью отказываться от услуг наименее эффективных и постепенно увеличивать лимиты для наиболее эффективных компаний.

Читайте также: