Как выплачивается материальная помощь при выходе на пенсию

Организация в соответствии с коллективным договором выплачивает работнику, уходящему на пенсию, материальную помощь в размере двух окладов 50 тыс. руб. Облагается ли данная выплата страховыми взносами и НДФЛ в полном объеме? Организация работает на УСН (доходы минус расходы). Есть ли вознаграждения при уходе на пенсию, не облагаемые налогами?

Согласно п. 3 ст. 217 НК РФ освобождаются от обложения НДФЛ компенсационные выплаты, установленные законодательством РФ, связанные с увольнением работников, за исключением суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях.

При этом, отметил Минфин РФ в письме от 11.10.2013 г. № 03-04-06/42433, положения данной нормы применяются независимо от основания, по которому производится увольнение.

Таким образом, выплаты, производимые в том числе при увольнении сотрудника организации в связи с выходом на пенсию, освобождаются от обложения НДФЛ на основании п. 3 ст. 217 НК РФ в сумме, не превышающей в целом трехкратный размер среднего месячного заработка.

Суммы превышения трехкратного размера среднего месячного заработка подлежат обложению НДФЛ в установленном порядке.

В соответствии с п. 1 ст. 7 Федерального закона от 24.07.2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» объектом обложения страховыми взносами для плательщиков страховых взносов, производящих выплаты и вознаграждения физическим лицам, признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг.

П.п. «д» п. 2 ч. 1 ст. 9 Закона № 212-ФЗ предусмотрено, что не облагаются страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных с увольнением работников, за исключением компенсаций за неиспользованный отпуск.

По мнению Минздравсоцразвития РФ, на основании данной нормы не облагаются страховыми взносами только те компенсационные выплаты, связанные с увольнением работников (кроме компенсации за неиспользованный отпуск), которые прямо установлены ТК РФ (ст. 84, 178, 296, 318 ТК РФ).

Выплата работникам каких-либо компенсаций в случае расторжения трудового договора по соглашению сторон, за исключением компенсации за неиспользованный отпуск, ТК РФ не предусмотрена.

Следовательно, компенсация, выплачиваемая работнику при увольнении по соглашению сторон, даже если она прописана в дополнительном соглашении к трудовому договору и в положении об оплате труда, подлежит обложению страховыми взносами (письмо от 26.05.2010 г. № 1343-19).

Президиум ВАС РФ в постановлении от 14.05.2013 г. № 17744/12 разъяснил, что сам по себе факт наличия трудовых отношений между работодателем и его работниками не свидетельствует о том, что все выплаты, которые начисляются работникам, представляют собой оплату их труда.

В отличие от трудового договора, который в соответствии со ст. 15 и 16 ТК РФ регулирует именно трудовые отношения, коллективный договор согласно ст. 40 ТК РФ регулирует социально-трудовые отношения.

Выплаты социального характера, основанные на коллективном договоре, не являющиеся стимулирующими, не зависящие от квалификации работников, сложности, качества, количества, условий выполнения самой работы, не являются оплатой труда работников (вознаграждением за труд), в том числе и потому, что не предусмотрены трудовыми договорами.

Таким образом, эти выплаты не являются объектом обложения страховыми взносами и не подлежат включению в базу для начисления страховых взносов.

Федеральные арбитражные суды придерживаются такого же мнения (постановления ФАС Восточно-Сибирского округа от 02.12.2013 г. № А33-1264/2013, от 02.12.2013 г. № А33-1268/ 2013, ФАС Поволжского округа от 03.10.2013 г. № А65-21043/ 2012).

Однако официальную позицию по данному вопросу изложил Минтруда РФ в письме от 04.12.2013 г. № 17-3/2038.

По мнению Минтруда, пособие, выплачиваемое работнику при увольнении по соглашению сторон в связи с выходом на пенсию по возрасту, подлежит обложению страховыми взносами на основании ч. 1 ст. 7 Федерального закона от 24.07.2009 г. № 212-ФЗ как выплата, произведенная в рамках трудовых отношений.

В соответствии со ст. 40 ТК РФ коллективным договором является правовой акт, регулирующий социально-трудовые отношения в организации или у индивидуального предпринимателя и заключаемый работниками и работодателем в лице их представителей.

Следовательно, полагают чиновники, единовременные выплаты при увольнении с уходом на пенсию по возрасту, предусмотренные в вышеназванном договоре, производятся в рамках трудовых отношений работников с работодателем.

Выплата работникам каких-либо единовременных пособий в случае расторжения трудового договора по соглашению сторон, в частности, в связи с выходом на пенсию по возрасту трудовым законодательством РФ не предусмотрена.

Значит, считают чиновники, данная выплата не является компенсационной выплатой, связанной с увольнением работников, которая поименована в п.п. «д» п. 2 ст. 9 Закона № 212-ФЗ.

Мы же отметим, что ст. 178 ТК РФ установлены виды выходных пособий, выплачиваемых работнику при увольнении.

Ч. 4 ст. 178 ТК РФ установлено, что трудовым договором или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий.

А, как было отмечено выше, Минздравсоцразвития РФ настаивает, что не облагаются страховыми взносами только те компенсационные выплаты, связанные с увольнением работников (кроме компенсации за неиспользованный отпуск), которые прямо установлены ТК РФ (ст. 84, 178, 296, 318 ТК РФ).

То есть если ст. 178 ТК РФ позволяет предусматривать коллективным договором другие случаи выплаты выходных пособий, то следует признать, что рассматриваемые выплаты прямо установлены ТК РФ.

Однако учитывая позицию Минтруда, которому предоставлено право давать разъяснения по применению законодательства о социальном страховании, неначисление страховых взносов в Вашем случае придется отстаивать в суде.

Компенсация в связи с выходом на пенсию предусмотрена соответствующим внутренним Положением. Ее размер не превышает трехкратный средний месячный заработок работника. Каков порядок налогообложения НДФЛ и страховыми взносами, ФСС НС (НС и ПЗ) компенсации в связи с выходом на пенсию?

Рассмотрев вопрос, мы пришли к следующему выводу:

В данном случае компенсация в связи с выходом на пенсию работника не облагается НДФЛ и страховыми взносами в ПФР, ФОМС, ФСС РФ, а также взносами на страхование от НС и ПЗ.

Обоснование вывода:

В соответствии со ст. 78 ТК РФ трудовой договор может быть в любое время расторгнут по соглашению сторон трудового договора. Гарантии и компенсации работникам, связанные с расторжением трудового договора, установлены в главе 27 ТК РФ. Так, ст. 178 ТК РФ определен порядок выплат выходных пособий.

Согласно ст. 178 ТК РФ увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия) в связи с ликвидацией организации (п. 1 ч. 1 ст. 81 ТК РФ) либо сокращением численности или штата работников организации (п. 2 ч. 1 ст. 81 ТК РФ).

Вместе с тем ст. 178 ТК РФ устанавливает, что помимо случаев выплаты таких пособий, прямо предусмотренных данной статьей, трудовым договором или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий, за исключением случаев, предусмотренных ТК РФ.

В соответствии с п. 1 ст. 210 НК РФ при определении налоговой базы по налогу на доходы физических лиц (далее - НДФЛ) учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) НДФЛ, поименованы в ст. 217 НК РФ.

На основании п. 3 ст. 217 НК РФ не подлежат обложению (освобождаются от налогообложения) НДФЛ все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с увольнением работников. Исключением являются суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях (абзац 8 п. 3 ст. 217 НК РФ).

Отметим, что в п. 3 ст. 217 НК РФ речь идет о компенсационных выплатах, установленных соответствующим законодательством. При этом нормы главы 23 НК РФ не дают определения понятию "компенсационные выплаты, связанные с увольнением работников". ТК РФ установлены случаи, при которых работодатель обязан производить выплату выходного пособия при увольнении работника (ст.ст. 178, 181, 279 ТК РФ). В то же время трудовым договором или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий, за исключением случаев, предусмотренных ТК РФ (часть 4 ст. 178 ТК РФ). Следовательно, обязанность работодателя производить выплаты выходных пособий при увольнении может быть установлена в том числе и локальным актом организации. Выплаты, осуществленные на основании трудового, коллективного договоров и локальных актов организации, прямо законодательством не установлены, но они осуществляются на основании права, предоставленного соответствующим законодательством.

В рассматриваемом случае выплаты установлены внутренним Положением, что, на наш взгляд, позволяет применить нормы п. 3 ст. 217 НК РФ. В качестве подтверждения данной позиции можно руководствоваться тем, что согласно подходу, представленному в определении СК по экономическим спорам Верховного Суда РФ от 20.12.2016 N 304-КГ16-12189, выходное пособие, предусмотренное трудовым и (или) коллективным договором, является компенсационной выплатой при увольнении, установленной законодательством РФ. При этом судьи указывают, что часть 4 ст. 178 ТК РФ позволяет работодателю трудовым договором или коллективным договором определять другие случаи выплат выходных пособий, а также устанавливать повышенные размеры выходных пособий.

Следовательно, выплаты, производимые при увольнении работника организации, освобождаются от обложения НДФЛ в сумме, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях).

Сумма вознаграждения, превышающая установленное абзацем 8 п. 3 ст. 217 НК РФ ограничение, облагается НДФЛ в общеустановленном порядке (смотрите также письма Минфина России от 19.02.2018 N 03-04-06/10121, от 12.02.2018 N 03-04-06/8420, от 14.12.2017 N 03-04-06/83826, от 09.10.2017 N 03-04-06/65651, от 17.03.2017 N 03-04-06/15529, от 06.04.2016 N 03-04-05/19656,от 12.02.2016 N 03-04-06/7535, от 04.02.2016 N 03-04-06/5728, от 24.08.2015 N 03-04-06/48657, от 19.06.2014 N 03-03-06/2/29308, от 13.02.2014 N 03-04-06/6028, ФНС России от 13.11.2015 N БС-4-11/19889@).

По мнению Минфина России, нормы п. 3 ст. 217 НК РФ применяются в отношении доходов работников организации независимо от занимаемой должности, а также основания, по которому производится увольнение (письма Минфина России от 06.10.2015 N 03-04-06/56952, от 04.06.2014 N 03-04-06/26714, от 18.12.2012 N 03-04-05/6-1407, от 15.11.2012 N 03-04-06/1-321, от 14.11.2012 N 03-04-05/1-1285, от 22.08.2012 N 03-04-06/6-255).

Так, в частности, в письме от 19.06.2014 N 03-03-06/2/29308 финансовое ведомство разъяснило, что единовременное пособие, выплачиваемое сотрудникам организации при увольнении в связи с выходом на пенсию по старости и (или) инвалидности, освобождается от обложения НДФЛ на основании п. 3 ст. 217 НК РФ в сумме, не превышающей в целом трехкратный размер среднего месячного заработка. Суммы превышения трехкратного размера среднего месячного заработка подлежат обложению НДФЛ в установленном порядке (смотрите также письма Минфина России от 21.07.2014 N 03-04-05/35552, от 29.04.2014 N 03-04-05/20081, от 07.04.2014 N 03-04-06/15454, от 11.10.2013 N 03-04-06/42433). При этом в приведенном письме речь идет о выплате единовременного пособия, произведенной работодателем на основании локального нормативного акта.

Таким образом, по нашему мнению, в рассматриваемой ситуации единовременная выплата, произведенная работодателем в соответствии с локальным актом организации при увольнении работника в связи с выходом на пенсию в сумме, не превышающей в целом трехкратный размер среднего месячного заработка, не облагается НДФЛ на основании п. 3 ст. 217 НК РФ. Данная позиция подтверждена приведенными ранее разъяснениями Минфина России.

В то же время следует отметить, что существуют иные разъяснения финансового ведомства, которые могут быть истолкованы не в пользу налогоплательщиков. Так, в письме от 23.11.2016 N 03-04-06/69183 Минфин России указал, что на выплаты при увольнении сотрудника организации, не предусмотренные частями первой и третьей статьи 178 ТК РФ, а также не установленные коллективным договором организации, действие п. 3 ст. 217 НК РФ не распространяется и указанные доходы подлежат обложению НДФЛ в установленном порядке (смотрите также письма Минфина России от 29.12.2016 N 03-04-05/79262, от 29.12.2016 N 03-04-05/79263). Однако финансовое ведомство в своих разъяснениях все же делает ссылку на часть четвертую ст. 178 ТК РФ, в которой речь идет не только о коллективных договорах, но и о трудовых договорах и других случаях выплаты выходных пособий. А в более позднем письме Минфина России от 20.01.2017 N 03-04-05/2655 прямо указано, что компенсационные выплаты, связанные с увольнением работников, предусмотренные коллективным и трудовым договорами, освобождаются от обложения НДФЛ на основании п. 3 ст. 217 НК РФ в сумме, не превышающей в целом трехкратного размера среднего месячного заработка (шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях). Эти же выводы повторены в письмах Минфина России от 22.02.2017 N 03-04-06/10153, от 16.02.2017 N 03-04-06/8715, от 14.02.2017 N 03-04-06/8141, от 08.02.2017 N 03-04-06/6652 (здесь затронуты также страховые взносы), от 3.02.2017 N 03-04-06/5893, от 03.02.2017 N 03-04-06/5890, от 01.02.2017 N 03-04-06/5210, от 31.01.2017 N 03-04-06/4947, от 24.01.2017 N 03-04-06/3273, от 20.01.2017 N 03-04-06/2657.

Напомним также, что на основании п. 7 ст. 3 НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента). Отметим, что опубликованные в различных справочных правовых системах и средствах массовой информации разъяснения Минфина России признаются разъяснениями, данными неопределенному кругу лиц (постановление Президиума ВАС РФ от 30.11.2010 N 4350/10). На наш взгляд, в условиях рассматриваемой ситуации организация может занять позицию, в соответствии с которой выплаты, связанные с увольнением работника в связи с выходом на пенсию и предусмотренные локальным актом организации, освобождаются от обложения НДФЛ на основании п. 3 ст. 217 НК РФ в установленных пределах, то есть следовать приведенным ранее разъяснениям Минфина России. В случае возникновения претензий со стороны налоговых органов то обстоятельство, что налоговый агент выполнял письменные разъяснения, данные неопределенному кругу лиц финансовыми и налоговыми органами, будет являться обстоятельством, исключающим начисление пеней (п. 8 ст. 75 НК РФ) и вину налогового агента в совершении налогового правонарушения (пп. 3 п. 1 ст. 111 НК РФ). Поскольку уплата НДФЛ за счет средств налоговых агентов не допускается (п. 9 ст. 226 НК РФ), у налогового органа отсутствуют основания для взыскания с налогового агента за счет его средств не удержанного с физических лиц НДФЛ (смотрите также письмо ФНС России от 04.08.2015 N ЕД-4-2/13600).

Страховые взносы в ПФР, ФОМС, ФСС РФ

Согласно абзацу 2 пп. 1 п. 1 ст. 419 НК РФ организации, производящие выплаты и иные вознаграждения физическим лицам и являющиеся страхователями в соответствии с федеральными законами о конкретных видах обязательного социального страхования, признаются плательщиками страховых взносов.

Суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами, перечислены в п. 1 ст. 422 НК РФ. Этот перечень является исчерпывающим и не может толковаться расширительно (письмо Минфина России от 14.02.2017 N 03-15-06/8071). Абзац шестой пп. 2 п. 1 ст. 422 НК РФ содержит положения, практически аналогичные рассмотренным выше (п. 3 ст. 217 НК РФ): из данной нормы следует, что компенсационные выплаты, связанные с увольнением работников (выходные пособия, компенсации, среднемесячный заработок на период трудоустройства и т.д.), независимо от основания, по которому производится увольнение, в том числе выплачиваемые на основании соглашения сторон о расторжении трудового договора, освобождаются от обложения страховыми взносами на основании положений ст. 422 НК РФ в сумме, не превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях (смотрите также письма Минфина России от 22.06.2017 N 03-04-06/39345, от 05.05.2017 N 03-15-06/27725, от 20.04.2017 N 03-04-06/23897, от 07.03.2017 N 03-04-06/12796, от 08.02.2017 N 03-04-06/6652, от 16.11.2016 N 03-04-12/6708, письмо Минтруда России от 11.03.2016 N 17-3/В-98).

Суммы упомянутых выплат при увольнении, превышающие трехкратный размер (шестикратный размер для районов Крайнего Севера и приравненных к ним местностей) среднего месячного заработка, подлежат обложению страховыми взносами в общеустановленном порядке.

Освобождение сумм выходных пособий от обложения страховыми взносами не ставится в зависимость от оснований расторжения трудового договора с работниками. Соответственно, в рассматриваемом случае суммы компенсации, выплачиваемые работнику при увольнении в связи с выходом на пенсию, страховыми взносами не облагаются.

Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

Порядок уплаты взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний регулируется Федеральным законом от 24.07.1998 N 125-ФЗ (далее - Закон N 125-ФЗ).

Пунктами 1 и 2 статьи 20.1 Закона N 125-ФЗ предусмотрено, что объектом обложения страховыми взносами являются выплаты и иные вознаграждения, выплачиваемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, если в соответствии с гражданско-правовым договором страхователь обязан уплачивать страховщику страховые взносы.

Суммы выплат в виде выходного пособия в части, не превышающей в целом трехкратный размер среднего месячного заработка, не облагаются взносами на данный вид обязательного страхования на основании абзаца шестого-девятого пп. 2 п. 1 ст. 20.2 Закона N 125-ФЗ).

В частности, абзацем 6 пп. 2 п. 1 ст. 20.2 Закона N 125-ФЗ установлено, что не подлежат обложению страховыми взносами все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с увольнением работников, за исключением компенсации за неиспользованный отпуск.

При этом выплаты при увольнении в связи с выходом на пенсию не имеют целью оплату выполнения трудовых обязанностей в рамках трудового договора, не связаны с выполнением трудовых обязанностей и не влияют на достижение положительного результата труда, они не зависят от трудовых успехов работника, не являются средством вознаграждения за труд, не носят систематический характер, не зависят от сложности, количества и качества выполняемой работы.

Учитывая это, ВС РФ в определении от 16.01.2018 N 303-КГ17-20493 пришел к выводу, что подобные выплаты представляют собой выплаты социального характера и не являются объектом обложения взносами на страхование от НС и ПЗ (не подлежат включению в базу для начисления страховых взносов). Смотрите по данному вопросу подробнее в материале: Комментарий к определению Верховного Суда Российской Федерации от 16.01.2018 N 303-КГ17-20493 (О.И. Волкова, журнал "Оплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтера", N 2, февраль 2018 г.).

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Налогообложение выплат при увольнении работников;

- Энциклопедия решений. НДФЛ с компенсаций, связанных с увольнением работников;

- Энциклопедия решений. Компенсационные выплаты, не подлежащие обложению страховыми взносами.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Молчанов Валерий

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

При достижении определённого возраста, каждый человек имеет право выйти на пенсию. В этот период государство выплачивает ему некую выплату – это ежемесячное денежное содержание, которое было «заработано» за периоды трудовой деятельности. После достижения определённого возраста человеку предоставляется право выбора – продолжать работать или нет.

Что такое пенсионные выплаты

К сожалению, те деньги, которые назначаются государством, не всегда могут покрыть обычные потребности человека. Поэтому предусмотрены дополнительные выплаты при выходе на пенсию по возрасту. Они носят постоянный и не постоянный характер, могут быть приурочены к празднику или по другому случаю.

Важно! Существует не только пенсия по старости, но и выплаты по потере кормильца, по инвалидности. Условия назначения их различны, как и порядок, и размер.

Кому они полагаются

На них могут рассчитывать:

- люди, достигшие определённого возраста;

- граждане, получившие инвалидность 1, 2 или 3 группы;

- лица, потерявшие кормильца.

Дополнительно существуют социальные выплаты. Это не пенсии, но их привыкли так называть. Например, пособие на погребение или доплаты за набор социальных услуг.

Возраст выхода на пенсию

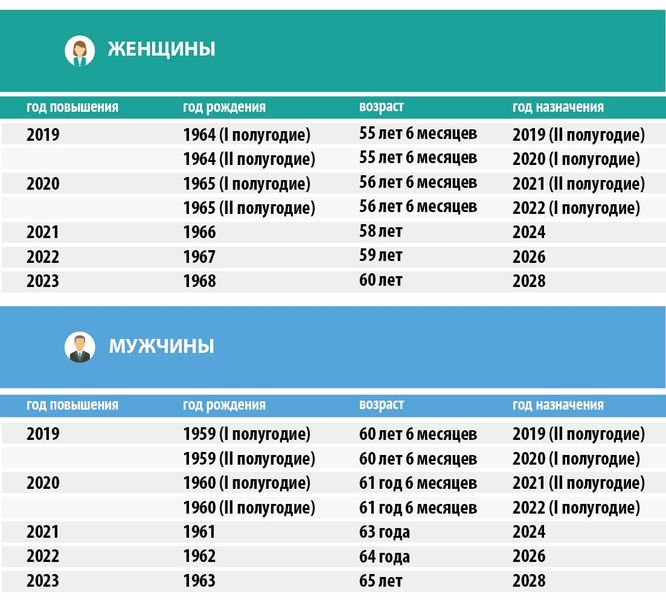

В 2019 году началась новая пенсионная реформа, которая предполагает постепенное увеличение пенсионного возраста к 2029 году. До этой реформы обычные люди уходили на заслуженный отдых:

- женщины при достижении возраста 55 лет;

- мужчины при достижении возраста 60 лет.

Важно! Увеличение происходит постепенно. Те граждане, которые должны были выйти на отдых по старости в 2019 году, получат право на выплаты по достижении возраста 55,5 и 60,5 соответственно. Ранее предполагалось, что им увеличат возраст на год – 56 и 61 соответственно.

Для обычных граждан

Для тех, кто уходит на заслуженный покой в 2019 и 2020 годах, установлены льготные условия перехода:

- 2019 год – 55,5 и 60,5 лет соответственно;

- 2020 год – 56,5 и 61,5 соответственно.

Далее ежегодное повышение возраста на 1 год.

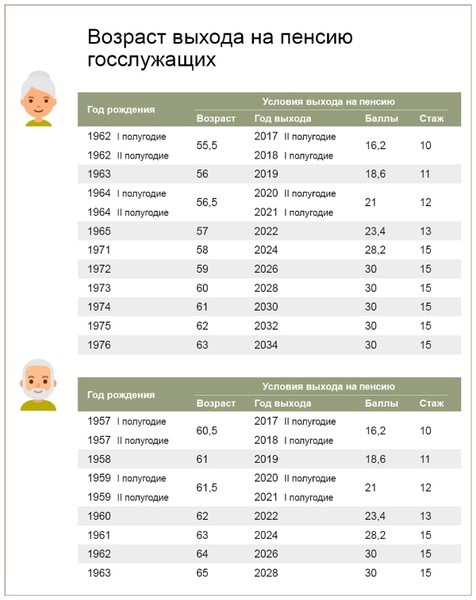

Для военных и госслужащих

Для этих категорий повышение возраста «стартовало» в 2017 году. Был установлен возраст 63 и 65 лет для женщин и мужчин. Но в связи с реформой порядок был несколько изменён. С 2020 года будет повышение в порядке ежегодного на 1 год.

У военнослужащих несколько меняется срок выслуги лет. С 2019 года военнослужащий должен прослужить минимум 25 лет.

Для представителей рабочих профессий с вредностью и опасных профессий

Для людей, имеющих «опасные» и «вредные» профессии, предусмотрен порядок выхода на льготную пенсию:

- мужчины в 50 лет, если «вредный» стаж составляет 10 лет и более;

- женщины в 45 лет, если «вредный» стаж 7,5 лет и более.

Важно! Должно быть выполнено условие о наличии страхового стажа от 15 лет и более.

Какие выплаты получает человек при выходе на пенсию

Предусмотрены различные выплаты при выходе на пенсию. Они могут осуществляться государством или предприятием, откуда увольняется пенсионер. Поэтому выплаты бывают следующие:

- выходное пособие. Выплачивается в случаях, предусмотренных ТК РФ. Например, при сокращении штата;

- заработная плата;

- компенсация за отпуск, который не был использован пенсионером;

- часть премии или «тринадцатой зарплаты», если таковые предусмотрены локальными актами;

- единовременные выплаты;

- прочие выплаты, которые могут быть предусмотрены федеральным и региональным законодательством, в зависимости от оснований получения пенсии.

Важно! Все денежные средства выплачиваются в заявительном порядке. Поэтому для их назначения необходимо обратиться в уполномоченный орган – к работодателю, в ПФР или в соцзащиту по месту жительства.

Выплаты от работодателя

Необходимо написать заявление об увольнении в связи с уходом на пенсию. У будущего пенсионера есть право уйти без обязательной 2-недельной отработки. Но эту просьбу также нужно отразить в заявлении. Его необходимо написать вот так:

Выходное пособие

Оно может быть назначено будущему пенсионеру лично работодателем. Например, в трудовом или коллективном договоре может быть прописана сумма такой выплаты. Законодательно не возложена обязанность по выплате некой денежной суммы.

Компенсация за неиспользованный отпуск

Какие выплаты положены при уходе на пенсию? Если будущий пенсионер не успел отгулять свой отпуск перед увольнением, работодатель обязан выплатить ему эти денежные средства. Расчёт производится, исходя из среднего заработка и количества неиспользованных дней.

Выплата должна быть произведена в последний рабочий день.

Часть тринадцатой зарплаты

Наличие «тринадцатой зарплаты» также регулирует работодателем. Это его право, а не обязанность. Но её наличие/отсутствие должно быть отрегулировано локальными актами. Например, Положением о премировании.

Если эти нюансы учтены, то работодатель должен произвести выплату при увольнении на пенсию по старости в части, пропорционально отработанному периоду времени в течение календарного года.

Специальная премия от работодателя

Она также может быть предусмотрена только у некоторых работодателей и прописана в Положениях. Выплачивается она на усмотрение начальства. Если нормативного регулирования данного вопроса нет, то решение принимается исключительно руководством. Размер такой премии может зависеть от «ценности» уходящего на пенсию работника.

Выплаты и льготы при выходе на пенсию для госслужащих

В денежное пособие таких работников входит:

- доплаты по выслуге лет;

- прочие надбавки.

Дополнительные преференции госслужащие получают после того, как отработают в соответствующей должности 20 лет и более. Этот стаж должен быть наработан к определённому возрасту – 60 и 65 лет соответственно. Если пенсионер, при выполнении этих условий, продолжает трудиться на своей должности, за каждый «превышающий» год ему делается надбавка в размере 3%. Но получить сверх он может не более 85%.

Пенсионная часть

То есть, у работников этих структур есть право на получение следующих денежных средств: пенсионная часть – это 45%-85% от той заработной платы, которая выплачивалась в течение последнего года службы.

Право приобретения бесплатных путёвок

При необходимости можно получать бесплатные путёвки в санатории или на отдых. Для этого необходимо обратиться в уполномоченный орган.

Право на бесплатный проезд

Право ездить бесплатно в городском и пригородном наземном и подземном транспорте предоставляется также в заявительном порядке. Для этого необходимо получить специальный документ – социальную карту.

Прохождение обследования и лечения в медицинских учреждениях

У каждого ведомства есть свои поликлиники, больницы и госпитали. Пенсионеры госслужбы имеют право на прохождение обследования и лечения в ведомственных медицинских учреждениях.

Возмещение родственникам расходов на погребение

Еще одна льгота – возмещение близким родственникам расходов на погребение. Компенсироваться будут не все расходы, а только часть, которая установлена в том или ином регионе.

Важно! Право на дополнительные преференции и льготы сохраняется даже в случае прекращения трудовой деятельности.

Выплаты при выходе на пенсию военным

Военнослужащие уходит на заслуженный отдых не по гражданскому ведомству, а по военному. Деньги им выплачивает не ПФР, а Минобороны. Размер содержания зависит от того, сколько лет прослужил военнослужащий, то есть, от его выслуги лет.

Стандартные выплаты

Военный пенсионер будет получать:

- 7 окладов денежного обеспечения, если он прослужил на благо Родине более 20 лет;

- 2 оклада денежного обеспечения, если отдал службе менее 20 лет.

Существуют ещё дополнительные выплаты.

Дополнительные выплаты

К пенсии может быть сделана надбавка по следующим причинам:

- у военнослужащего есть государственные награды;

- у него на обеспечении находятся недееспособные лица;

- его возраст уже достиг отметки 80 лет;

- если он является участником ВОВ;

- жил и работал в районах Крайнего Севера или на территориях, имеющих аналогичный статус.

Важно! Все дополнительные денежные средства выплачиваются исключительно в заявительном порядке.

Выплаты из пенсионных накоплений

Каждый будущий потенциальный пенсионер имеет право самостоятельно копить деньги на свою будущую пенсию. Они могут складываться либо на личном счете, либо на специально для этого открытом пенсионном.

Чтобы использовать эти средства в качестве пенсии, необходимо одновременное исполнение 2 условий:

- право на получение страховой пенсии уже возникло, то есть, заявитель достиг определённого возраста;

- эти накопления имеют место быть.

Важно! В 2019 году, после пенсионной реформы, выплата пенсионных накоплений может быть произведена при наличии 16,2 пенсионных баллов и 10 лет стажа.

Пенсионные накопления до 01.01.2014 года делались за счёт средств работодателей. Поэтому тем гражданам, которые вели свою официальную трудовую деятельность до этого периода, «повезло». У них будет некая часть пенсии, которая будет формироваться именно из накоплений. Есть и другие категории граждан, у которых формируются эти накопления. К ним относятся:

- те, кто направил средства маткапитала на формирование накопительной части пенсии;

- участники Программы государственного софинансирования пенсий.

Порядок выплат

Если нет ограничений для назначения допвыплат, за ними можно обратиться в любое время в ПФР по месту своего жительства. Они могут производиться вместе со страховой частью пенсии или отдельно от неё. Это выбор и желание каждого пенсионера.

Определение размера выплат

Для этого необходимо попросить выписку со счёта, на котором хранятся пенсионные накопления. Потом пенсионер имеет право сам определить, какую сумму он будет получать ежемесячно.

Для обычных граждан

Например, он планирует прожить ещё 20 лет после выхода на пенсию, то есть, 240 месяцев. Всю сумму, отложенную в виде накоплений, он должен поделить на 240. Получится его ежемесячная прибавка к страховой части. Если он умрёт раньше, оставшаяся сумма будет унаследована его преемниками.

Для госслужащих

Такого понятия, как накопительная часть пенсии, для госслужащих не предусмотрено. По сравнению с обычными людьми, они получают повышенную пенсию. Но у них есть право делать самостоятельные накопления с помощью НПФ. После выхода на пенсию их можно распределить удобным способом.

Для военнослужащих

Аналогичная ситуация с военнослужащими. Их пенсия формируется иным, нежели у гражданских лиц, способом. Поэтому накопительной части не предусмотрено. Но можно также самостоятельно откладывать деньги в НПФ.

Виды выплат из пенсионных накоплений

Различают следующие виды выплат:

- единовременная;

- срочная.

Единовременная выплата

Производится по желанию пенсионера. Выплата одной суммой за раз. Для её получения необходимо соблюдение некоторых условий.

Условия получения

Может быть выплачена в том случае, если:

- накопленная сумма не превышает порога в 5% по отношению к страховой части пенсии;

- учитывается и фиксированная выплата.

Получить её также могут лица, у которых назначена пенсия по инвалидности, по потере кормильца. Но необходимо, чтобы при достижении пенсионного возраста у заявителя не хватало стажа для назначения пенсии по старости.

Порядок получения

Нужно обратиться в ПРФ по месту жительства с заявлением. При себе иметь паспорт и СНИЛС.

Срочная выплата

Это выплата в течение определенного срока. Но не может быть меньше 10 лет.

Условия получения

Её можно получить, если:

- достигнут возраст выхода на пенсию по старости;

- существуют пенсионные накопления.

Порядок получения

Нужно обратиться в ПРФ по месту жительства с заявлением. При себе иметь паспорт и СНИЛС.

Предоставление накопительной пенсии

Выплачивается в течение всего пенсионного периода каждый месяц вместе со страховой частью, вплоть до самой смерти. Если какая-то накопленная часть останется, её смогут забрать наследники. Если же пенсионер проживёт дольше «периода дожития», то государство будет доплачивать ему из своего «кармана».

С 2019 года этот период примерно составляет 21 год, то есть, 252 месяца. Из этой цифры делается расчёт.

Условия получения

Наступление пенсионного возраста и сумма денежных накоплений – условие получения этой части пенсии.

Порядок получения

Нужно обратиться в ПРФ по месту жительства с заявлением. При себе иметь паспорт и СНИЛС.

Передача средств наследникам умершего пенсионера

Когда человек умирает, пенсию ему перестают выплачивать. Но теперь может быть оформлена пенсия по наследству близким родственникам. Если у покойного было несколько близких родственников и все они имеют право на наследство, то сумма к выплате распределяется на несколько частей.

Условия получения

Для унаследования пенсии умершего человека, нужно соблюсти следующие условия:

- быть близким родственником покойного;

- необходимо жить с ним в одной квартире или ином жилище;

- если претендент не жил с покойным, то он может получить пенсию, если признан нетрудоспособным.

Порядок получения

Необходимо обратиться к нотариусу в течение полугода после смерти родственника и написать соответствующее заявление. На основании открытого наследственного дела ПФР будет делать выплаты. При себе иметь паспорт и СНИЛС.

Законодательное регулирование в области пенсионных выплат

Пенсионные выплаты, порядок их назначения и выплат регулируется на федеральном уровне. Власти регионов могут делать дополнительные выплаты своим пенсионерам. Но это должно регулироваться местными властями и законодательными актами.

На федеральном уровне существует Закон № 173-ФЗ, в котором прописываются все основные принципы в области пенсионных выплат как для обычных граждан, так и для некоторых «узких» категорий работников. В частности:

- для госслужащих. Также стоит уделить внимание Закону № 350-ФЗ;

- для военнослужащих. Этой категории пенсионные выплаты начисляются Министерством обороны, но основные принципы прописаны в Законе № 173-ФЗ. Также стоит обратить внимание на Постановление ВС РФ № 4202-1 и Минобороны России № 2700 от 30.12.2011 г.;

- прочим работникам.

Важно! Пенсия по старости начинает начисляться только после достижения определённого возраста. Если человек имеет право на досрочную пенсию, он должен это доказать.

Особенности начисления и расчёта пенсионных выплат

В основном, пенсия по Закону № 173-ФЗ начисляется гражданам, которые вели свою трудовую деятельность в коммерческих структурах. Наступление определённого возраста и назначение пенсии не предполагает обязательный уход человека с работы. Хотя теперь он это может сделать в любое время, не отрабатывая положенных 2 недели.

Кроме того, пенсия человека:

- не облагается подоходным налогом;

- с неё не начисляются и не уплачиваются страховые взносы;

- если пенсионер продолжает трудиться, то данные выплаты могут быть включены в расходы фонда оплаты труда, которые учитываются при расчёте налога на прибыль предприятия. Они уменьшают налоговую базу.

Если работник получает дополнительно пенсию по инвалидности, при достижении определённого возраста у него возникнет право на пенсию по старости. Кроме того, при увольнении с предприятия у пенсионера может возникнуть право на получение выходного пособия.

Заключение

Пенсионные выплаты – это обязанность государства. Сумма будет тем больше, чем выше у пенсионера была «белая» зарплата, чем больше у него трудовой стаж.

Существует также такое понятие, как социальная пенсия. То есть, человек мало трудился за свою жизнь, не наработал стаж и баллы. Совсем без средств к существованию его оставить не могут, поэтому необходимый минимум он будет получать.

Читайте также: