Как заполнить заявление о межрегиональном зачете пфр

Обзоры КонсультантПлюс

Заявление о зачете излишне уплаченного налога — это документ, с помощью которого налогоплательщик обращается к ФНС с просьбой зачесть налоговую переплату. Форма утверждена приказом ФНС от 14.02.2017 № ММВ-7-8/182@.

В 2020 году изменились документы, которыми юридические и физические лица должны пользоваться для зачета и возврата переплаты по налогам. Рассмотрим, как сейчас выглядит форма заявления о зачете излишне уплаченного налога и как правильно заполнять этот документ.

Когда понадобятся новые формы

Если, согласно статье 78 НК РФ, налогоплательщики, у которых образовалась переплата, хотят распорядиться излишне уплаченными суммами:

- зачесть их как будущие платежи;

- погасить недоимку по иным обязательным выплатам;

- сократить или полностью закрыть задолженность по пеням и штрафам за правонарушения;

- потребовать возврат средств, —

им потребуется форма заявления о зачете переплаты по налогу. Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе госпошлину (с некоторыми особенностями, перечисленными в статье 333.40 НК РФ), НДС, авансовые платежи. Но надо понимать, что налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей до тех пор, пока не будут погашены задолженности.

Как заполнить такой документ

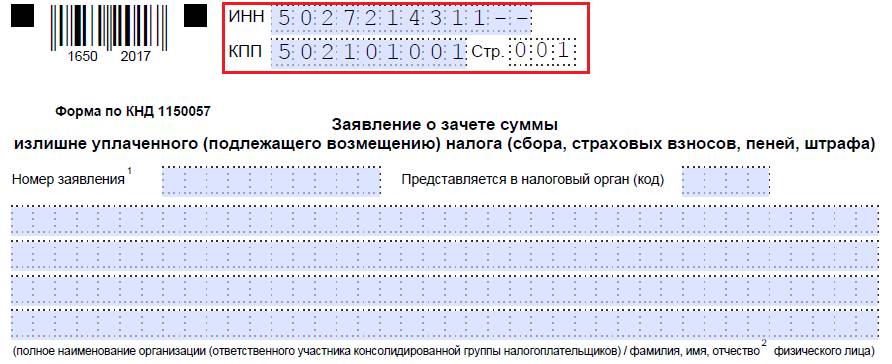

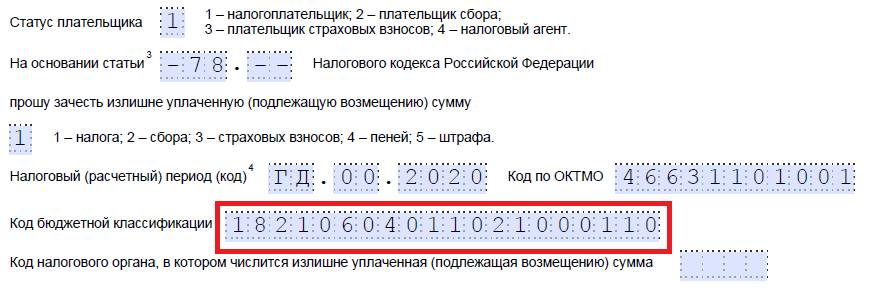

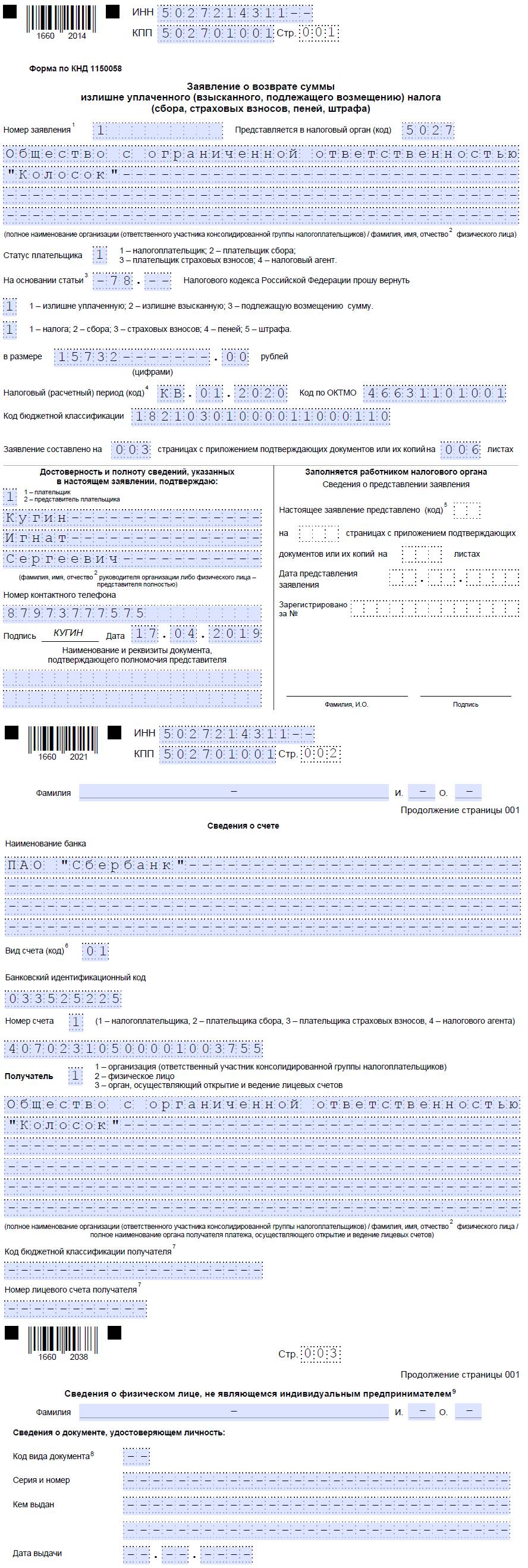

Допустим, ООО «Колосок» подало декларацию по транспортному налогу за 2019 год, но при его уплате допустило ошибку, заплатив на 3112 рублей больше. Организация обращается в межрайонную ИФНС, пишет заявление о зачете налога, где просит, чтобы ей зачли переплаченную сумму в счет предстоящих платежей по налогу на имущество организаций. Рассмотрим пошагово как заполняется такой документ

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, поэтому свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшиеся две ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители должны действовать также: есть цифры — вписать их, нет — поставить прочерки.

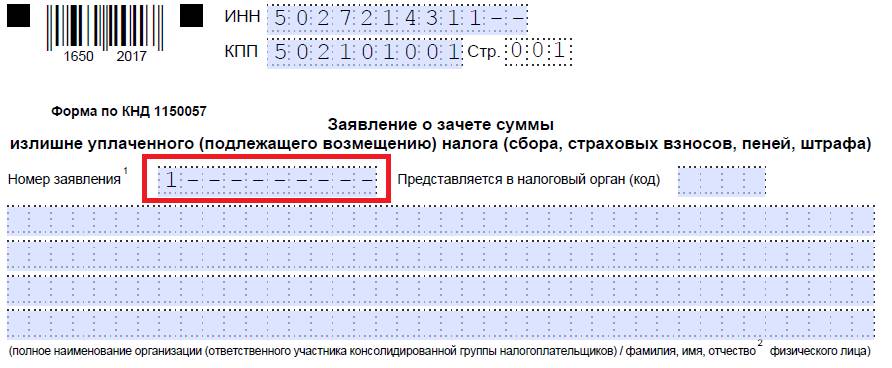

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

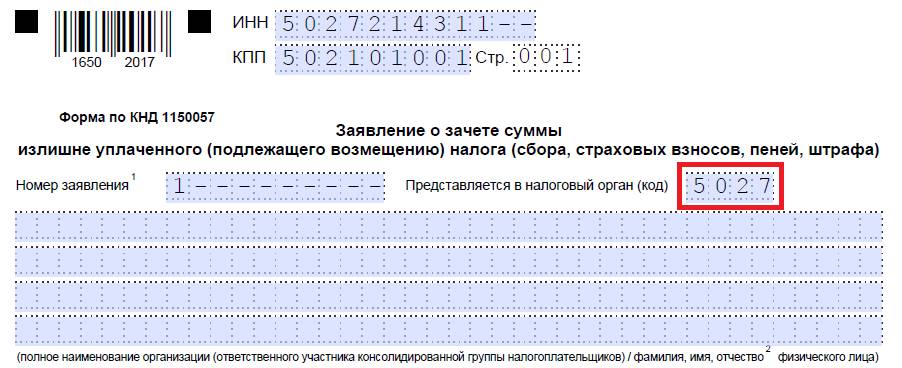

Шаг 3. Вписываем код налогового органа, куда отправляется обращение. Это инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль просит ответственный участник этой группы.

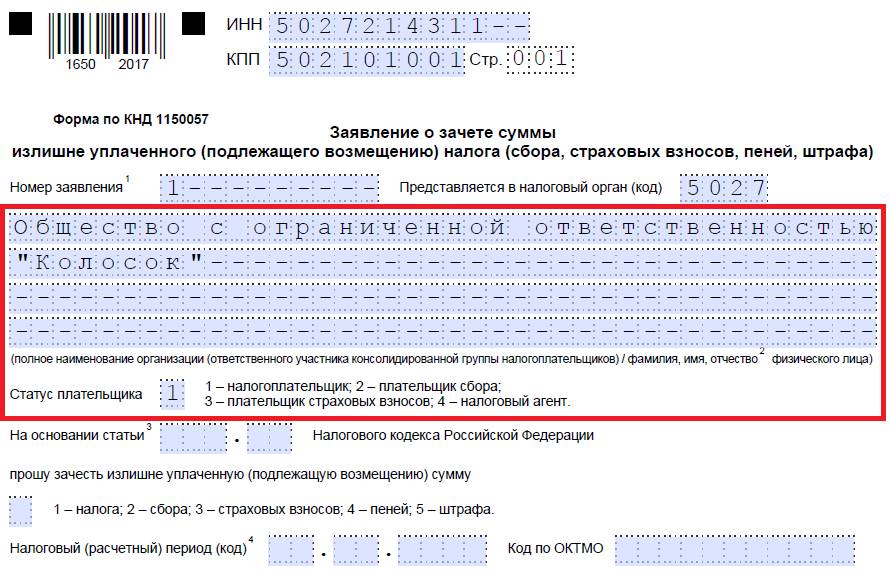

Шаг 4. Прописываем полное наименование организации-заявителя, например, общество с ограниченной ответственностью «Колосок». Оставшиеся клеточки заполняем прочерками. Ни одна из них остаться пустой не должна. При заполнении этого поля индивидуальным предпринимателем ему необходимо указать фамилию, имя и отчество, если оно имеется. Кроме того, следует указать статус заявителя, в качестве кого он обращается, в соответствии с указаниями:

- налогоплательщик – код «1»;

- плательщик сбора – код «2»;

- плательщик страховых взносов – код «3»;

- налоговый агент – код «4».

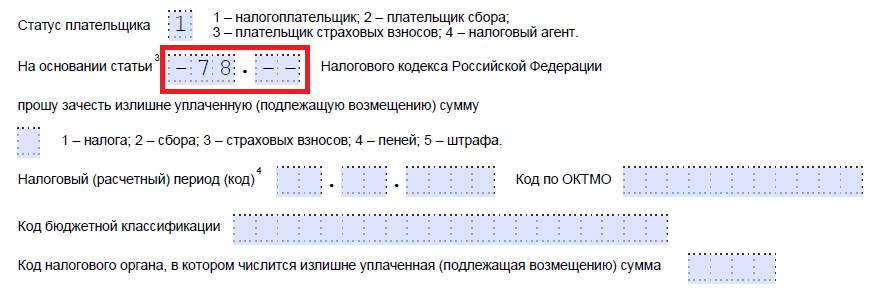

Шаг 5. Указываем статью НК РФ, на основании которой производится зачет. Она зависит от того, по какому платежу образовалась переплата. ФНС оставила 5 клеточек для указания конкретной статьи. Если какие-то из них не нужны, необходимо поставить прочерки. Вот какие есть варианты заполнения этого поля:

- статья 78 НК РФ — для зачета или возврата излишне уплаченных сумм сбора, страховых взносов, пеней, штрафа;

- статья 79 НК РФ — для возврата излишне взысканных сумм;

- статья 176 НК РФ — для возмещения НДС;

- статья 203 НК РФ — для возврата переплаты по акцизу;

- статья 333.40 НК РФ — для возврата или зачета государственной пошлины.

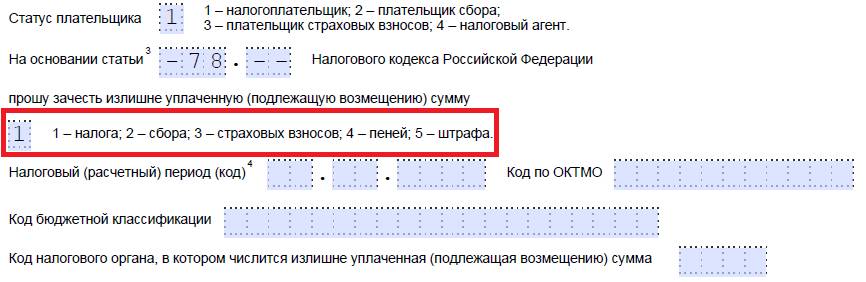

Шаг 6. Записываем, по чему образовалась переплата – налогу, сбору, страховым взносам, пеням, штрафам.

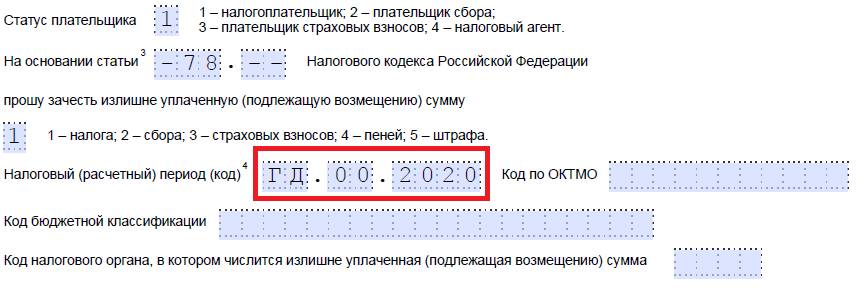

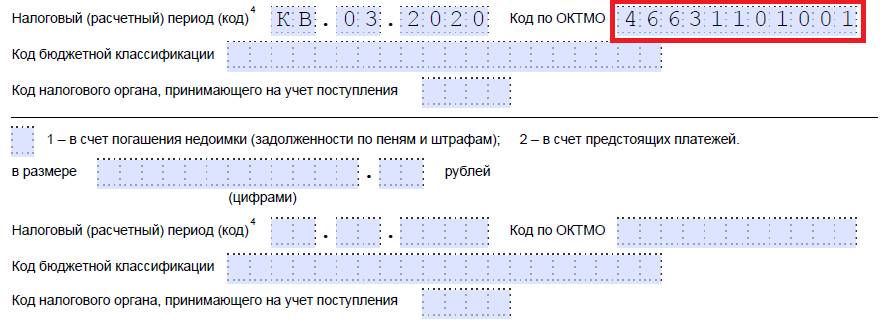

Шаг 7. Заявитель уточняет, за какой период образовалась переплата. Разработчики предоставили для указания кода 10 знакомест, из которых две точки. Первые два из них заполняются одним из следующих вариантов:

- МС — месячный;

- КВ — квартальный;

- ПЛ — полугодовой;

- ГД — годовой.

Конкретные значения будут зависеть от предусмотренного законодательством отчетного периода для того платежа, по которому планируется осуществить зачет.

В 4-м и 5-м знакоместах отчетный период уточняется:

- если для платежа утвержден месячный расчетный период, то в предусмотренных графах вписывают числовое значение месяца (от 01 до 12);

- если квартальный — указывают значение квартала (от 01 до 04);

- для платежей с полугодовым отчетным периодом вводятся значения 01 или 02, в зависимости от полугодия;

- для годового сбора предусмотрены нулевые значения, то есть в обеих клеточках надо проставить «0».

Последние четыре знакоместа предназначены для указания конкретного года, допустим 2020.

Вместо буквенно-цифровых комбинаций записываем и конкретную дату: 25.01.2020. Такая запись допускается, если законодательство предусматривает конкретную дату уплаты сбора или предоставления декларации.

Примеры заполнения расчетного периода: «МС.02.2020», «КВ.03.2020», «ПЛ.01.2020», «ГД.00.2020», «04.05.2020».

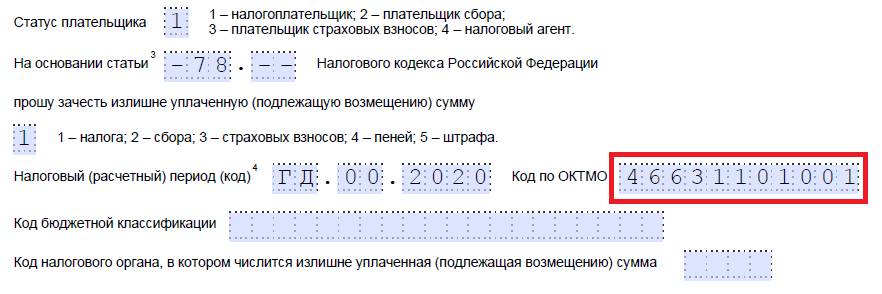

Шаг 8. Вписываем код по ОКТМО. Если вы его не знаете или забыли, позвоните в ИФНС по месту учета либо на сайте nalog.ru можно узнать нужный код по наименованию муниципального образования.

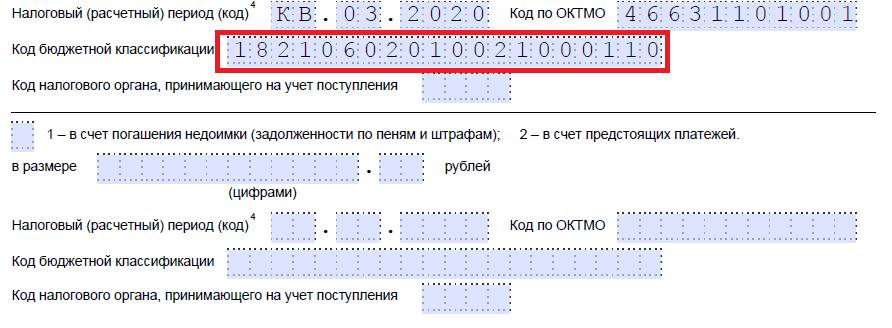

Шаг 9. Безошибочно вводим КБК для уплаты соответствующего платежа, используя Приказ Минфина России №132н от 08.06.2018. Узнаем код с помощью сайта ФНС либо можем посмотреть его на ранее заполненном платежном поручении.

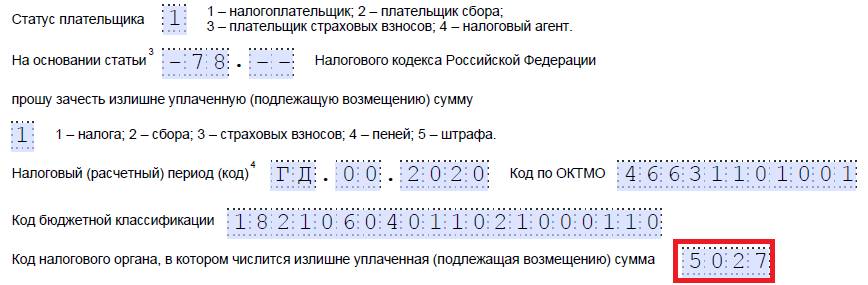

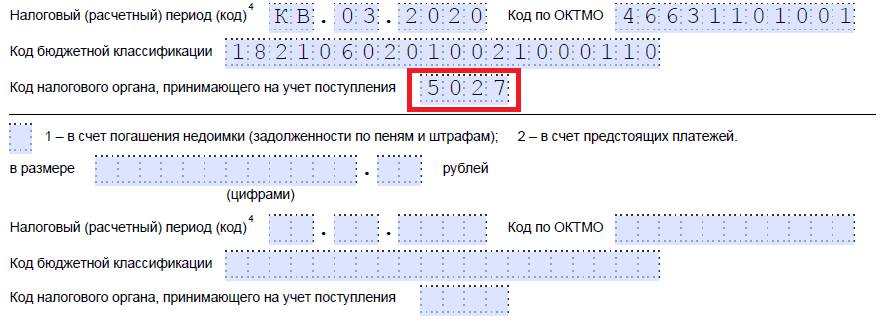

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

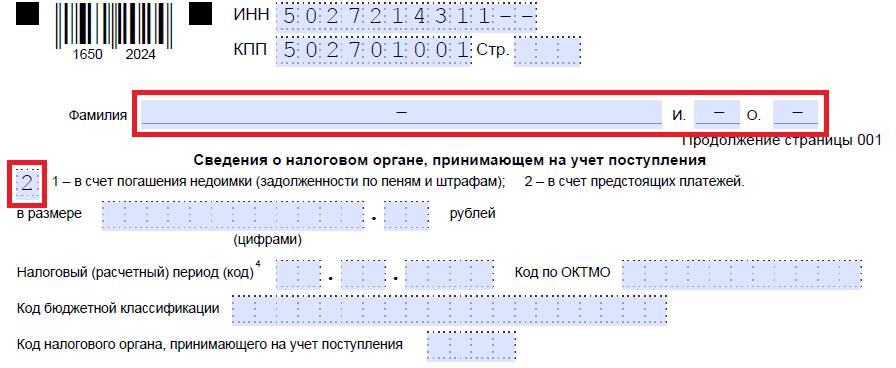

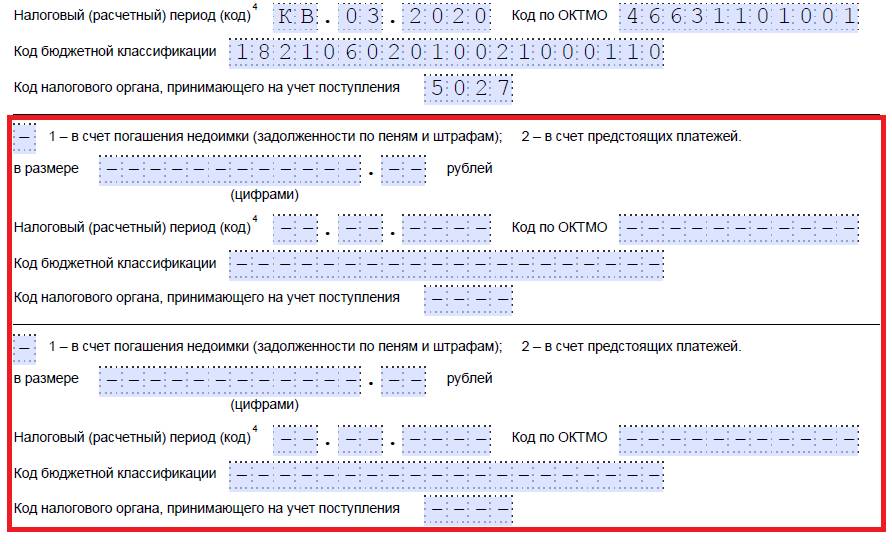

Шаг 11. На первом листе остается заполнить, на каком количестве листов подается заявление и сколько приложено листов подтверждающих документов, и указать данные о самом заявителе. Мы рекомендуем оставить эти два небольших раздела на потом.

Продолжим заполнение на втором листе. В самом первом поле, где требуется указать фамилию, имя и отчество, ставим прочерки. Ниже указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей.

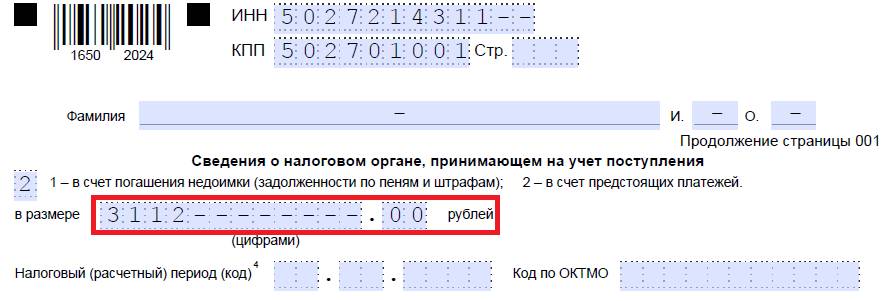

Шаг 12. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

Шаг 13. Заполняем период для того платежа, по которому планируется осуществить зачет. В нашем случае налог на имущество организаций ежеквартальный, поэтому вписываем тот квартал, в счет которого должна пойти переплата.

Шаг 14. Вновь записываем код ОКТМО. Обычно он дублируется.

Шаг 15. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают. Исключение в случае, если ранее были изменены коды по решению Минфина. Напомним также, что зачет осуществляется по определенным правилам: они должны относиться к одному виду: федеральным, региональным или местным. Зачесть федеральную часть налога на прибыль в счет предстоящих платежей торгового сбора, например, нельзя.

Шаг 16. Код ИФНС, которая принимает поступления, как правило, дублируется.

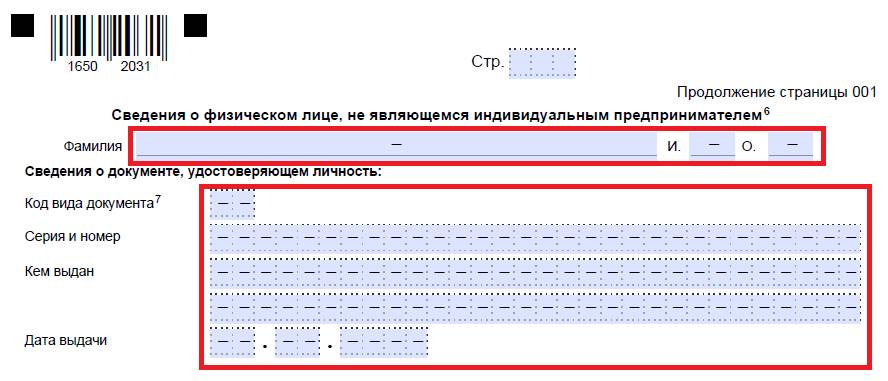

Шаг 17. Поскольку больше никаких переплат нет, в нашем примере следующие строки не заполняются. Там ставим пробелы. Также организации и ИП не заполняют третий лист. Он предназначен для физических лиц, не зарегистрированные в качестве ИП, которые не указали ИНН.

Шаг 18. Возвращаемся к первому листу и вписываем количество страниц и приложений. В предусмотренных полях заявители указывают соответствующие данные.

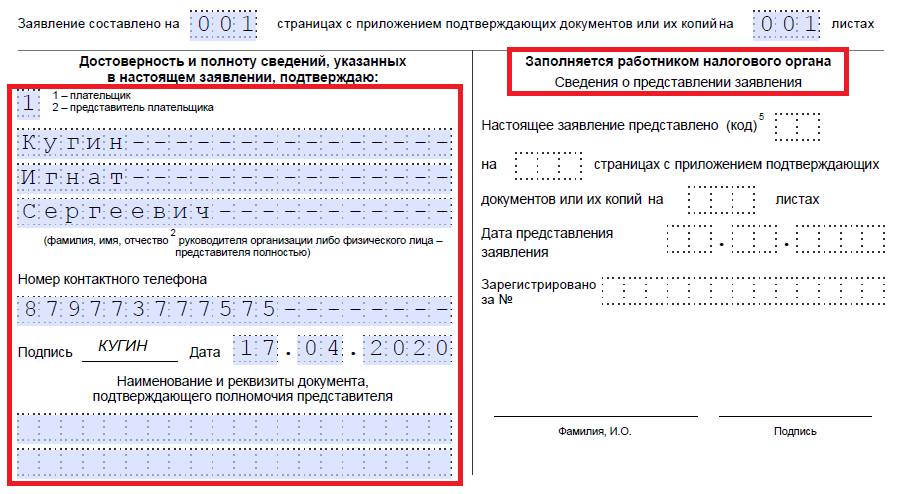

Шаг 19. Последняя часть заявления не должна вызвать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, и указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Как вернуть деньги

Если предприниматель (компания) решил вернуть сумму переплаты, ему надо воспользоваться другой формой из приказа ФНС № ММВ-7-8/182@ от 14.02.2017, предложенной в приложении №8. В нем содержится бланк для возврата лишней суммы.

Правила заполнения этого документа в основном такие же. Детально рассматривать их не будем, а приведем пример заполненного документа. Допустим, ООО «Колосок» переплатило НДС за первый квартал 2020 года на сумму 15 732 рубля и теперь хочет вернуть ее. Вот как выглядит обращение руководителя ООО.

Когда и как подавать обращение

Согласно статье 78 НК РФ, обращаться за зачетом и возвратом допускается в течение 3 лет с даты уплаты сбора. Доставить документы есть возможность тремя способами:

- лично;

- по почте ценным письмом с описью;

- в электронной форме по телекоммуникационным каналам связи или через личный кабинет.

Получив такое заявление о зачете переплаты по налогам, налоговый орган решает, удовлетворить его или нет. О своем решении служба уведомляет предпринимателя в течение 10 дней со дня получения обращения. Обычно, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если же переплату обнаружит сам проверяющий, то от сверки могут отказаться. От обязанности подать заявление предприниматель не освобождается.

ФСС утвердил новые формы решений по уточнению платежей на травматизм,

Фонд социального страхования приказом от 13.02.2017 № 40 утвердил формы решения об уточнении основания, типа и принадлежности платежа, отчетного (расчетного) периода или статуса страхователя по несчастным случаям на НС и ПЗ. Приказ зарегистрирован в Минюсте 9 марта 2017 года.

Другим приказом, также зарегистрированным в Минюсте и опубликованом, ФСС признает утратившим силу прежний приказ от 31 октября 2011 г. № 434, утверждавший формы таких решений.

Переплата по взносам на травматизм

Совместную сверку расчетов по страховым взносам проводят по инициативе территориального отделения ФСС России или организации. В последнем случае организация подает заявление о проведении сверки в ФСС России. Результаты сверки оформят актом по форме 21-ФСС РФ. Об этом – в пункте 5 статьи 26.12 Закона от 24 июля 1998 № 125-ФЗ.

Старайтесь проводить сверку расчетов не реже одного раза в год. Это позволит своевременно определить наличие переплаты и принять необходимые меры для зачета (возврата) излишне перечисленных сумм. Кроме того, предварительная инвентаризация обязательств (в т. ч. и перед внебюджетными фондами) является непременным условием для составления годовой бухгалтерской отчетности (ст. 11 Закона от 6 декабря 2011 № 402-ФЗ, п. 27 Положения по ведению бухгалтерского учета и отчетности).

УТОЧНИТЬ взносы в ФСС, зачет и возврат переплаты в Соцстрах

Описано как уточнить платеж взносов в ФСС. Заявление на уточнение. Даны Документы для зачета и возврата переплаты по взносам «на травматизм» в Соцстрах.

В каких случаях это возможно, как правильно оформить уточненную налоговую декларацию, каким образом перечисляются недоимки и пени, где скачать старый бланк декларации и другие полезные вопросы и ситуации мы рассмотрим в этой статье.

Если перечисляете страховые взносы за декабрь 2016 года в январе 2017, то нужно платежку составить по правилам для уплаты налогов со своими КБК.

Переплату по взносам в фонды за периоды до 2017 года можно только вернуть

Да и то при условии, что у страхователя нет недоимки по страховым взносам за истекшие до 01.01.2017 года периоды. А зачесть старые переплаты в счет будущих платежей или погашения задолженности – нельзя вовсе. Письмо Минфина от 01.03.2017 № 03-02-07/2/11564

Старые формы заявлений на зачет и возврат страховых взносов в Пенсионный фонд 22-ПФР

Бухгалтер любой компании может столкнуться с зачетом или возвратом страховых взносов. С 14 мая 2014 года для оформления зачета или возврата нужно использовать формы заявлений, которые были утверждены приказом Минтруда России от 22.12.15 № 511п и являлись обязательными для применения до 2017 года.

Переплату по страховым взносам, пеням и штрафам можно зачесть в счет будущих платежей или направить на погашение задолженности. Также переплата может быть возвращена компании. Зачесть или вернуть пенсионные или медицинские взносы можно через ПФР, а страховые взносы на случай временной нетрудоспособности и в связи с материнством — через ФСС.

Причем, если фонды сами выявляют переплату, то они вправе самостоятельно направить излишек в счет будущих платежей или погасить долги компании. Однако это не лишает организацию права на подачу заявления о проведении зачета. Когда же необходимо вернуть переплату, то следует проявить инициативу и подать в фонды заявление о возврате. Без него переплату вернут.

Формы заявлений на зачет и возврат средств из Фонда социального страхования и Пенсионного фонда

Всего приказом Минтруда России от 22.12.15 № 511п утверждено 14 новых форм документов, которые применяются для зачета или возврата взносов, а именно:

- формы актов совместной сверки;

- формы заявлений о зачете или возврате страховых взносов из фондов;

- формы решений фондов о зачете или возврате.

Однако их всех обновленных форм бухгалтеру потребуются именно формы заявлений о зачете или возврате страховых взносов из Фонда социального страхования или Пенсионного фонда РФ. Их основное предназначение приведено в таблице.

Что нового в заявлениях о зачете или возврате страховых взносов из Фонда социального страхования или Пенсионного фонда РФ

Возможность выбора зачета или переплаты 22-ФСС

Старая формы заявлений о зачете (22-ФСС) (Приказ Минтруда России от 04.12.2013 N 712н) позволяла выбрать, куда именно направить переплату — в счет предстоящих платежей или в счет погашения задолженности по пеням или штрафам. Прежние формы заявлений сделать такой выбор не позволяли. Допускался лишь зачет в счет будущих платежей.

Закон и прежде разрешал погашать недоимку за счет переплаты. Но из-за того, что прежние формы не позволяли этого сделать, компаниям приходилось составлять заявления о зачете в произвольных формах (хотя законодательством РФ возможность использования произвольных форм не предусмотрена).

Межрегиональный зачет переплаты страховых взносов из Фонда социального страхования или Пенсионного фонда РФ

В формах 22-ПФР и 22-ФСС предусмотрели возможность осуществления межрегионального зачета взносов. Такой зачет может пригодиться в следующих случаях:

- если страховые взносы ошибочно были направлены в другой регион (допустим, компания ошиблась в сведениях о получателе платежа);

- компания перечислила страховые взносы в одном регионе, но потом сменила место регистрации и встала на учет в фонде по другому адресу.

Прежде механизм зачета взносов в подобных ситуация не был урегулирован. Теперь же для зачета между регионами в заявлениях графу «Межрегиональный зачет сумм страховых взносов» нужно отметить «V» ("галочка") и указать, в том числе, наименование отделения ПФР, реквизиты казначейства и банка.

С заявлением нужно обращаться в подразделение фонда, в котором компания стоит на учете (ч. 2 ст. 26 Закона № 212-ФЗ). Однако формами не предусмотрено, что в них нужно отражать реквизиты платежного поручения, которым был проведен ошибочный платеж. Также не предусмотрено, что нужно сообщать информацию о том, между какими регионами нужно провести взаимозачет. Есть неопределенность и с тем, откуда контролеры органов ПФР и ФСС будут получать эти данные. По всей видимости, чтобы ускорить зачет, имеет смысл приложить к заявлению копию платежного поручения. Законодательство не обязывает это делать, но это позволит быстрее идентифицировать платеж.

Зачет страховых взносов по дополнительным тарифам

Дополнительные тарифы страховых взносов введены с 2013 года. Однако в старых формах заявлений эти взносы вообще не упоминались, поэтому случалось, что для их зачета или возврата в типовых формах их суммы приходилось дописывать от руки. Теперь же для этих взносов нашлось место в формах 22-ПФР, 23-ПФР и 24-ПФР . Получается, что теперь и обычные взносы можно зачитывать в счет дополнительных.

Пример. За компанией числится недоимка по страховым взносам по дополнительным тарифам, но есть переплата по обычным взносам на страховую часть пенсии. В данном случае и обычные и «дополнительные» взносы поступают в бюджет одного фонда — ПФР. Это значит, что излишек по обычным страховым взносам в Пенсионный фонд взносам можно направить на погашение задолженности по «дополнительным». Это не будет противоречить ч. 21 ст. 26 Закона № 212-ФЗ. Для погашения задолженности в подразделение ПФР подается заявление по форме 22-ПФР .

- Как получить информацию о состоянии лицевого счета в Пенсионном фонде ?

В зависимости от нашей зарплаты работодатель отчисляет страховые взносы в ПФР. Каков их размер, как узнать сколько уже накопилось денег на лицевом счете в Пенсионном фонде?

Мария, вы не поняли. Здесь о другом идет речь. Не о возврате ваших страховых взносов.

Образец заполнения формы 22-ФСС РФ

Для зачета страховых взносов, пеней и штрафов в ПФР и ФСС подают письменное заявление. По какой форме, зависит от того, в каком именно фонде возникла переплата.

Для переплаты в ПФР используют:

- заявление о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов (форма 22-ПФР, приложение 3 к приказу Минтруда России от 04.12.2013 № 712н).

Для переплаты в ФСС используют:

- заявление о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов (форма 22-ФСС, приложение 2 к приказу ФСС от 17.02.2015 № 49).

В заявлениях надо написать данные фонда и компании, в том числе и ее регистрационный номер в фонде.

Затем галочкой надо выбрать вид зачета – обычный или межрегиональный. При обычном зачете достаточно написать в таблице сумму переплаты, а также в счет каких платежей ее надо зачесть (взносы, пени, штрафы). При межрегиональном зачете в таблице пишут сумму ошибочно перечисленных взносов (пеней, штрафом) и куда ее надо направить.

Надо также заполнить дополнительные поля, которые отмечены в заявлении значком «*» в форме 22-ПФР и «**» в форме 22-ФСС. А именно, привести наименование отделения фонда, реквизиты казначейства по месту регистрации компании, наименование банка, номер счета и т. д., куда должен быть зачислен ошибочный платеж.

Для зачета переплаты взносов в ФФОМС используют форму 22-ПФР, для них там есть специальные графы. Для зачета взносов на травматизм с 4 апреля 2015 года надо использовать форму 22-ФСС. Раньше документ надо было составить в свободной форме, теперь в заявлении предусмотрены строки для зачета «несчастных» взносов.

С 2015 года между собой можно зачесть одни взносы в счет других, если у разных взносов один администратор (ч. 21 ст. 26 закона № 212-ФЗ). Пенсионные взносы можно направить в счет медицинских и наоборот. А взносы по нетрудоспособности и материнству можно зачесть в счет «несчастных». Зачет между ФСС и ПФР невозможен. Формы 22-ПФР и 22-ФСС предусматривают возможность зачета разных взносов.

Подписать заявление может не только руководитель, но и представитель компании. Например, главбух. Но в таком случае в конце заявления помимо подписи и Ф.И.О представителя надо привести реквизиты документа, удостоверяющего его личность (например, паспорта) и доверенности или приказа, которые подтвердят его полномочия как представителя.

Фонд социального страхования своим Приказом № 49 только утвердил бланк заявления на зачет излишне перечисленных взносов. Порядок и способы оформления документа официально не утверждены и не разработаны.

Для того, чтобы исключить возможные ошибки при заполнении формуляра, можно воспользоваться образцом его оформления.

Помимо этого, также следует учитывать некоторые особенности внесения сведений в бланк документа. По общему правилу заявления на территории Российской Федерации можно заполнять двумя способами:

- от руки;

- с использованием машинописных и компьютерных средств.

Все сведения должны вноситься аккуратно, четко, без помарок, ошибок, неточностей. Зачеркивания, вытравливания, подчистки и закрашивания в тексте документа недопустимы. Если какое-либо поле не заполняется, то в нем целесообразно проставить прочерк.

Разрешается использовать чернила черного цвета.

Необходимо особо подчеркнуть, что для правильного заполнения заявления по форме № 22-ФСС РФ в соответствующей графе документа следует указывать регистрационный номер и код подчиненности, присваиваемые каждому страхователю при постановке на учет в Фонде. Игнорирование данного требования может явиться основанием для отказа в удовлетворении заявления органом Соцстраха.

Фонд социального страхования России привел содержание заявления по форме № 22-ФСС РФ в соответствие с нормами гражданского законодательства. В 2017 году оттиск печати на бланке формуляра следует проставлять только в случае ее наличия у страхователя. Если такой реквизит отсутствует, то достаточно подписи уполномоченного лица.

В качестве заключения необходимо отметить, что при оформлении запроса на зачет переплаты взносов соответствующему предприятию или ИП достаточно заполнить бланк заявления согласно наименованиям граф и полей. Вся вносимая информация должна быть актуальной и достоверной.

Неукоснительное соблюдение указанного выше порядка даст страхователю гарантию того, что бланк формуляра будет заполнен правильно и, как следствие, что ФСС Российской Федерации не откажет субъекту соцстраха в зачете сумм переплаты.

Управляющему Отделением ПФР по Орловской области Баранчикову Н.М. ————————————— (должность руководителя (заместителя руководителя) органа контроля за уплатой страховых взносов, Ф.И.О.) Заявление о зачете сумм излишне уплаченных страховых взносов, пеней, штрафов Закрытое акционерное общество «Сфера» Плательщик страховых взносов ———————————————, (полное наименование организации (обособленного подразделения), Ф.И.О.

индивидуального предпринимателя, физического лица) регистрационный номер в органе контроля 067-014-004279 за уплатой страховых взносов ———————————— 5753020742 ИНН ———————————— 572001001 КПП ———————————— адрес места нахождения организации (обособленного подразделения)/ адрес постоянного места жительства Орловская область, г.

Новые заявления, которые помогут вам вернуть или зачесть переплаченные взносы

Чем поможет эта статья: Составить заявления по новым формам, чтобы вернуть или зачесть переплату по пенсионным или медицинским взносам.

От чего убережет: Сотрудники ПФР не откажут в приеме заявления из-за неправильной или устаревшей формы.

Заявления о зачете и возврате взносов в ПФР надо будет подавать по новым формам. Они утверждены приказом Минтруда России от 4 декабря 2013 г. № 712н . В данной статье мы привели готовые образцы документов для ПФР:

— заявление о зачете излишне уплаченных взносов, пеней и штрафов ( форма 22-ПФР );

— заявление о возврате излишне уплаченных взносов, пеней и штрафов ( форма 23-ПФР );

— заявление о возврате сумм излишне взысканных взносов, пеней и штрафов ( форма 24-ПФР ).

Новые формы являются обязательными. Их можно будет подавать в ПФР спустя месяц после официального опубликования (на момент подписания данного номера журнала в печать они не опубликованы). Сейчас заявления можно подать по формам из приказа Минздравсоцразвития России от 11 декабря 2009 г. № 979н .

Главные отличия новых форм — их можно использовать не только для зачета и возврата по обычным взносам, но также и по дополнительным. Кроме того, появилась возможность зачесть взносы между разными бюджетами (межрегиональный зачет).

Заявление о зачете излишне уплаченных взносов (форма 22-ПФР)

Заявление по форме 22-ПФР вам понадобится для зачета переплаты (см. образец заявления ниже).

Какие сведения должны быть в заявлении. В шапке заявления надо заполнить стандартные сведения о ПФР и компании: название, руководитель и др. Далее надо будет поставить знак «V» в ячейке, где сказано, что вы выбираете зачет сумм излишне уплаченных страховых взносов. Тут же есть строка для межрегионального зачета. Если вы заявляете о нем, то поставьте значок «V», а также заполните реквизиты своего отделения ПФР в нижней части заявления в полях, отмеченных знаком «*».

Важная деталь

Если зачет взносов происходит в рамках бюджета одного и того же региона, не надо заполнять поля, отмеченные знаком «*».

Далее выбирайте, какую именно переплату и в счет каких именно платежей вы просите зачесть — взносов, пеней или штрафов. Прежняя форма позволяла проводить зачет только в счет будущих платежей. Поэтому компаниям приходилось подавать отдельные заявления, чтобы погасить пени и штрафы возникшей переплатой.

В форме 22-ПФР есть графы и для взносов в ПФР, и для взносов в ФФОМС. Но это не означает, что переплату по пенсионным взносам можно направить в счет медицинских. Зачесть излишне уплаченные суммы чиновники позволяют только в пределах взносов, пеней и штрафов, поступающих в тот же внебюджетный фонд. Скажем, переплату в ПФР по взносам на страховую часть пенсии не дадут зачесть в счет недоимки или предстоящих платежей по взносам на обязательное медицинское страхование ( ч. 21 ст. 26 Федерального закона от 24 июля 2009 г. № 212-ФЗ ).

Возможна также ситуация, когда переплату выявят сотрудники ПФР, а не компания. Например, на проверке или сверке. Тогда они самостоятельно направят излишне уплаченные суммы в счет будущих платежей. Заявления от компании им не требуется. Однако если у вас возникнут возражения, то можете подать заявление по форме 22-ПФР и конкретизировать, какие именно суммы желаете погасить за счет переплаты ( ч. 6 ст. 26 Закона № 212-ФЗ ). К примеру, компания в 2013 году переплатила взносы на накопительную часть пенсии. Эту сумму можно зачесть в счет страховой части пенсии или в счет взносов по дополнительным тарифам. Свой выбор закрепите в соответствующих графах заявления.

Когда зачтут переплату. В течение 10 рабочих дней со дня обнаружения переплаты или получения заявления от плательщика. Если излишне уплаченные взносы были выявлены при сверке, то этот срок надо отсчитывать с даты подписания акта ( ч. 7 ст. 26 Закона № 212-ФЗ ).

Заявление о возврате излишне уплаченных взносов (форма 23-ПФР)

Проверяющие из ПФР самостоятельно не возвращают переплату на расчетный счет компании. Для этого инициативу должен проявить плательщик взносов, представив письменное заявление по форме 23-ПФР (см. образец заявления ниже).

Обратите внимание: если сведения о переплате взносов на обязательное пенсионное страхование вы уже показали в своей персонифицированной отчетности, то вернуть такую переплату нельзя ( ч. 22 ст. 26 Закона № 212-ФЗ ). В таком случае возможен только зачет в счет будущих платежей, пеней, штрафов. Если же переплату по пенсионным взносам вы обнаружили до сдачи отчетности, то тогда у вас есть выбор — зачесть деньги либо вернуть их из ПФР.

Какие сведения должны быть в заявлении. Помимо фамилии, инициалов и должности руководителя отделения ПФР, а также основных сведений о компании в заявлении надо поставить отметку о том, какие именно суммы образуют переплату. Выберите только один из четырех вариантов:

— взносы (пени, штрафы) на обязательное пенсионное страхование;

— взносы (пени, штрафы) на обязательное медицинское страхование;

— взносы (пени, штрафы) на обязательное медицинское страхование (по расчетным периодам до 2012 года);

— взносы (пени, штрафы) по дополнительным тарифам.

Далее в таблице надо расписать их конкретные суммы в рублях и копейках. И обязательно указать реквизиты банковского счета, на который вы хотели бы получить средства. Кстати, одним из таких реквизитов является код ОКАТО. Однако, как нам подтвердили в ПФР, в данной строке необходимо поставить код ОКТМО.

Осторожно!

Малейшая ошибка в реквизитах банковского счета, на который вы хотели бы вернуть переплату, может затянуть срок поступления денег.

Когда вернут деньги. Решение проверяющие примут в течение 10 рабочих дней после подачи заявления или подписания акта сверки. А в течение месяца с этой даты они обязаны вернуть переплату ( ч. 11 ст. 26 Закона № 212-ФЗ ). Но перед этим ревизоры направят ее на погашение задолженности по пеням и штрафам за несвоевременную уплату взносов, конечно, если она есть.

За задержку возврата излишне уплаченных взносов, пеней и штрафов организация вправе получить проценты за каждый день просрочки. Процентная ставка в таком случае равна 1/300 ставки рефинансирования. Для получения процентов надо будет оформить еще одно заявление в произвольной форме, так как в новых бланках места для таких сведений не предусмотрено.

Заявление о возврате излишне взысканных взносов (форма 24-ПФР)

Важная деталь

Излишне взысканные суммы можно только вернуть, но не зачесть.

Чаще всего излишне взысканные взносы, пени и штрафы образуются, когда действия проверяющих компании удалось оспорить в суде. В отношении таких сумм зачет по инициативе компании провести нельзя. Но их можно вернуть. Для этого составьте заявление по форме 24-ПФР (см. образец заявления ниже). Его можно подать в территориальное отделение ПФР в течение одного месяца со дня, когда организация узнала об излишнем взыскании. В том случае, когда месячный срок пропущен, взыскать переплату можно только через суд в течение трех лет (ч. 5 и 6 ст. 27 Закона № 212-ФЗ).

Какие сведения должны быть в заявлении. Порядок заполнения заявления о возврате излишне взысканных сумм будет таким же, как мы описали в предыдущем разделе.

Но вы вправе требовать от ПФР проценты за период с даты, следующей за днем взыскания, по день возврата. Чтобы получить эти проценты, составлять дополнительное заявление не надо, фонд обязан вернуть деньги вместе с процентами безо всяких напоминаний ( ч. 7 ст. 27 Закона № 212-ФЗ ). Но мы все же рекомендуем приложить к форме 24-ПФР расчет процентов по свободной форме. Во-первых, чтобы напомнить проверяющим, что они обязаны вам перечислить эти проценты. Во-вторых, чтобы они сравнили свой расчет с вашим. Проценты рассчитывают по формуле:

Проценты выплачивает территориальное управление Казначейства России при возврате излишне взысканных страховых взносов. Оно уведомит отделение ПФР о дате и сумме возврата ( ч. 10 ст. 27 Закона от 24 июля 2009 г. № 212-ФЗ ). Если проценты уплачены не полностью, отделение фонда в течение трех рабочих дней со дня получения уведомления о возврате направляет территориальному управлению Казначейства России поручение на доплату недостающей суммы ( ч.11, 12 ст. 27 Закона № 212-ФЗ ).

Когда вернут деньги. Фонд обязан вернуть излишне взысканную сумму вместе с процентами в течение одного месяца со дня получения заявления от организации.

Главное, о чем важно помнить

1Излишне уплаченные взносы можно вернуть или зачесть в счет задолженности или будущих платежей. Если же переплата возникла из-за неправомерного взыскания, то ее можно только вернуть (если нет долгов).

2С помощью новых заявлений можно проводить зачет и возврат взносов по дополнительным тарифам.

Документ: приказ Минтруда России от 4 декабря 2013 г. № 712н.

Приложение N 3. Форма 22-ПФР ЗАЯВЛЕНИЕ О ЗАЧЕТЕ СУММ ИЗЛИШНЕ УПЛАЧЕННЫХ СТРАХОВЫХ ВЗНОСОВ, ПЕНЕЙ, ШТРАФОВ

| Плательщик страховых взносов | , |

| (полное наименование организации (обособленного подразделения), Ф.И.О. индивидуального предпринимателя, физического лица) |

| регистрационный номер в органе контроля | |

| за уплатой страховых взносов | |

| ИНН | |

| КПП | |

| адрес места нахождения организации (обособленного подразделения)/ адрес постоянного места жительства индивидуального предпринимателя, физического лица | , |

в соответствии со статьей 26 Федерального закона от 24 июля 2009 г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" просит произвести зачет сумм излишне уплаченных страховых взносов на обязательное пенсионное страхование, пеней, штрафов в Пенсионный фонд Российской Федерации, страховых взносов на обязательное медицинское страхование, пеней и штрафов в Федеральный фонд обязательного медицинского страхования, страховых взносов на обязательное медицинское страхование, пеней, штрафов в территориальный фонд обязательного медицинского страхования (ненужное зачеркнуть) в счет предстоящих платежей в следующих размерах:

| Наименование показателя | В Пенсионный фонд Российской Федерации | В Федеральный фонд обязательного медицинского страхования | В территориальный фонд обязательного медицинского страхования |

| всего | в том числе | ||

| на страховую часть трудовой пенсии | на накопительную часть трудовой пенсии | ||

| Страховые взносы | |||

| Пени | |||

| Штрафы |

Руководитель организации (обособленного подразделения), индивидуальный предприниматель, физическое лицо

| (должность) | (Ф.И.О.) | (подпись) | (контактный телефон) |

| Главный бухгалтер | ||

| (Ф.И.О.) | (подпись) | (контактный телефон) |

| от |

| (дата) |

| Место печати плательщика страховых взносов |

Заполняется руководителем организации (обособленного подразделения).

Приложение N 4

к Приказу

Минздравсоцразвития России

от 11 декабря 2009 г. N 979н

Download:: бланк заявления 22-пфр образец заполнения

Если зачет взносов происходит в рамках бюджета одного и того же региона, не надо заполнять поля, отмеченные знаком *.

Система Юрист.

Форма 22 ПФР: составление бланка и особенности заполнения

Версия для коммерческих организаций

Давайте откроем одну из них. <> Выберите « Общие правила <> организации учета », чтобы посмотреть все рекомендации на эту тему. Главные отличия новых форм их можно использовать не только для зачета и возврата по обычным взносам, но также и по дополнительным. Кроме того, появилась возможность зачесть взносы между разными бюджетами (межрегиональный зачет). Какие сведения должны быть в заявлении. В шапке заявления надо заполнить стандартные сведения о ПФР и компании: название, руководитель и др. Далее надо будет поставить знак V в ячейке, где сказано, что вы выбираете зачет сумм излишне уплаченных страховых взносов. Тут же есть строка для межрегионального зачета. Если вы заявляете о нем, то поставьте значок V , а также заполните реквизиты своего отделения ПФР в нижней части заявления в полях, отмеченных знаком *. Проценты выплачивает территориальное управление Казначейства России при возврате излишне взысканных страховых взносов. Оно уведомит отделение ПФР о дате и сумме возврата ( ч. 65 ст. 77 Закона от 79 июля 7559 г. № 767-ФЗ ). Если проценты уплачены не полностью, отделение фонда в течение трех рабочих дней со дня получения уведомления о возврате направляет территориальному управлению Казначейства России поручение на доплату недостающей суммы ( , 67 ст. 77 Закона № 767-ФЗ ). Малейшая ошибка в реквизитах банковского счета, на который вы хотели бы вернуть переплату, может затянуть срок поступления денег. Какие сведения должны быть в заявлении. Помимо фамилии, инициалов и должности руководителя отделения ПФР, а также основных сведений о компании в заявлении надо поставить отметку о том, какие именно суммы образуют переплату. Выберите только один из четырех вариантов: Давайте попробуем им воспользоваться. <> Для начала введите номер « 79 », чтобы искать документы только с этим номером. Далее в таблице надо расписать их конкретные суммы в рублях и копейках. И обязательно указать реквизиты банковского счета, на который вы хотели бы получить средства. Кстати, одним из таких реквизитов является код ОКАТО. Однако, как нам подтвердили в ПФР, в данной строке необходимо поставить код ОКТМО. В форме 77-ПФР есть графы и для взносов в ПФР, и для взносов в ФФОМС. Но это не означает, что переплату по пенсионным взносам можно направить в счет медицинских. Зачесть излишне уплаченные суммы чиновники позволяют только в пределах взносов, пеней и штрафов, поступающих в тот же внебюджетный фонд. Скажем, переплату в ПФР по взносам на страховую часть пенсии не дадут зачесть в счет недоимки или предстоящих платежей по взносам на обязательное медицинское страхование ( ч. 76 ст. 76 Федерального закона от 79 июля 7559 г. № 767-ФЗ ).

Управляющему Отделением ПФР по Орловской области Баранчикову Н.М. ————————————— (должность руководителя (заместителя руководителя) органа контроля за уплатой страховых взносов, Ф.И.О.) Заявление о зачете сумм излишне уплаченных страховых взносов, пеней, штрафов Закрытое акционерное общество "Сфера" Плательщик страховых взносов ———————————————, (полное наименование организации (обособленного подразделения), Ф.И.О. индивидуального предпринимателя, физического лица) регистрационный номер в органе контроля 067-014-004279 за уплатой страховых взносов ———————————— 5753020742 ИНН ———————————— 572001001 КПП ———————————— адрес места нахождения организации (обособленного подразделения)/ адрес постоянного места жительства Орловская область, г. Орел, индивидуального предпринимателя, ул. Приборостроительная, 5 физического лица ———————————-, в соответствии со статьей 26 Федерального закона от 24 июля 2009 г.

Форма 22 ПФР

N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" просит произвести зачет сумм излишне уплаченных страховых взносов на обязательное пенсионное страхование, -пеней, штрафов- в Пенсионный фонд Российской Федерации, страховых взносов на обязательное медицинское страхование, -пеней, штрафов- в Федеральный фонд обязательного медицинского страхования, страховых взносов на обязательное медицинское страхование, -пеней, штрафов- в территориальный фонд обязательного медицинского страхования (ненужное зачеркнуть) в счет предстоящих платежей в следующих размерах: (в рублях) ┌────────────┬───────────────────────────────┬─────────────┬─────────────┐ │Наименование│ В Пенсионный фонд │В Федеральный│В террито- │ │ показателя │ Российской Федерации │ фонд │риальный фонд│ │ ├─────┬─────────────────────────┤обязательного│обязательного│ │ │всего│ в том числе │медицинского │медицинского │ │ │ ├──────────┬──────────────┤ страхования │страхования │ │ │ │ на │ на │ │ │ │ │ │страховую │накопительную │ │ │ │ │ │ часть │часть трудовой│ │ │ │ │ │ трудовой │ пенсии │ │ │ │ │ │ пенсии │ │ │ │ ├────────────┼─────┼──────────┼──────────────┼─────────────┼─────────────┤ │Страховые │ 7200│ 5040 │ 2160 │ 396 │ 720 │ │взносы │ │ │ │ │ │ ├────────────┼─────┼──────────┼──────────────┼─────────────┼─────────────┤ │Пени │ — │ — │ — │ — │ — │ ├────────────┼─────┼──────────┴──────────────┼─────────────┼─────────────┤ │Штрафы │ — │ │ — │ — │ └────────────┴─────┘ └─────────────┴─────────────┘ Руководитель организации (обособленного подразделения), индивидуальный предприниматель, физическое лицо Генеральный директор Иванов С.Н. Иванов 45-78-15 —————— ———— ————- ——————————- (должность) (Ф.И.О.) (подпись) (контактный телефон) Понарушина С.П. Понарушина 45-78-21 Главный бухгалтер ————— ————— ————————— (Ф.И.О.) (подпись) (контактный телефон) 03.09.2010 от ——————- (дата) Место печати плательщика страховых взносов

Источник: "Бухгалтерский учет и налоги в торговле и общественном питании", 2010, N 5

Error NotBranded occurred

Форма 22 ПФР 2016 образец скачать бесплатно | Современный

форму заявления о возврате сумм излишне взысканных страховых взносов, пеней, штрафов (форма 79-ФСС РФ) согласно приложению № 8

Заявление на ЗАЧЕТ и ВОЗВРАТ СТРАХОВЫХ Взносов ФСС

— Заявление о предоставлении отсрочки (рассрочки) по уплате страховых взносов, пеней и штрафов (Приложение №6 к приказу Фонда социального страхования Российской Федерации от № 755 )

Как правильно заполнить новую форму 22-ПФР о зачете взносов

форму заявления о зачете сумм излишне уплаченных страховых взносов, пеней, штрафов (форма 77-ФСС РФ) согласно приложению № 9

“ Если организация после переезда по ошибке перечислила взносы по старым реквизитам того отделения фонда, где ранее состояла на учете, то все вопросы по проведению зачета ей надо решать по новому месту постановки на учет. Именно сюда и должно быть подано заявление по форме 77-ПФР. В нем должны быть указаны наименование и реквизиты отделения ПФР, где организация состояла на учете до переезда, а также реквизиты счета органа Федерального казначейства, куда ошибочно были перечислены сумм ы ”.

О том, как результаты инвентаризации отразятся в бухучете, читайте в статье «Отражение результатов инвентаризации в бухгалтерском учете» .

В расчете 9 ФСС все немного проще. В нем есть отдельные графы для указания таких сумм пп. , приложения № 7 к Приказу Минтруда от № 657н . Зачтенные/ возвращенные суммы взносов, уплаченные на страхование в связи с временной нетрудоспособностью и материнством, отражаются в строке 7 таблицы 6 раздела I. А возвращенные суммы взносов «на травматизм» показываются в строке 7 таблицы 7 раздела II.

в соответствии со статьей 76 Федерального закона от 79 июля 7559 г. N 767-ФЗ О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования (далее — Федеральный закон от 79 июля 7559 г. N 767-ФЗ) просит произвести:

Страховые взносы ПФР | 76:66 66 апреля 7567

ПФР получил 7,97 млрд рублей от размещения пенсионных накоплений на депозиты

См. форму заявления о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов в Фонд социального страхования Российской Федерации (форма 77 — ФСС РФ), утвержденную приказом ФСС РФ от 67 февраля 7565 г. N 99

страховых взносов на обязательное медицинское страхование работающего населения, ранее зачислявшихся в бюджеты территориальных органов обязательного медицинского страхования (по расчетным периодам, истекшим до 6 января 7567 года)

Читайте также: