Как заполнять снилс в сзв м

Обзоры КонсультантПлюс

Отчет СЗВ-М — это форма, содержащая сведения о застрахованных сотрудниках. Юридические лица и индивидуальные предприниматели ежемесячно передают ее в Пенсионный фонд.

В 2021 году СЗВ-М могут отменить

В рамках инициативы Общероссийского народного фронта «Сокращение отчетности для бизнеса» прозвучало предложение оптимизировать отчеты, которые работодатели сдают в ПФР. Эксперты отметили, что после введения электронных трудовых книжек сведения из СЗВ-М, СЗВ-СТАЖ и СЗВ-ТД дублируют друг друга.

Поэтому нужно отменить СЗВ-М в отношении лиц, работающих по трудовому договору, поскольку работодатели направляют о них сведения в ПФР оперативно по форме СЗВ-ТД. Для самой формы СЗВ-ТД будет изменен срок сдачи. Сейчас это всего один день, но после отмены СЗВ-М его увеличат до 3 дней. Инициатива будет рассмотрена до конца года, так что, возможно, уже в январе страхователям не придется заполнять форму СЗВ-М.

Используйте материалы КонсультантПлюс, чтобы заполнить и сдать СЗВ-М

Отчет СЗВ-М: кто сдает и когда

Отчетность СЗВ-М нужно предоставлять ежемесячно не позднее 15 числа, следующего за отчетным месяцем. Если последний срок сдачи формы выпадает на праздничный или выходной, сдавать ее надо в ближайший рабочий день. Действующими нормами не запрещено сдавать ее и ранее, в текущем месяце. Однако работодатель должен быть уверен, что до конца месяца не примет на работу нового сотрудника. Иначе — штраф за предоставление неполных сведений. Сроки сдачи СЗВ-М в 2020 году для ИП с работниками не отличаются от общеутвержденных.

Предоставим сроки сдачи СЗВ-М в 2020 году в виде таблицы:

Отчетный период (2020 год)

(дата перенесена с выходного дня)

(дата перенесена с выходного дня)

(дата перенесена с выходного дня)

(дата перенесена с выходного дня)

(дата перенесена с выходного дня)

Ежемесячную отчетность СЗВ-М в 2020 году должны предоставлять все страхователи (организации и индивидуальные предприниматели) в отношении застрахованных лиц, которые работают по трудовым договорам и с которыми заключены гражданско-правовые договоры, если с вознаграждений по ним уплачиваются страховые взносы. Бланк сдается в территориальный орган ПФР, в котором зарегистрирована отчитывающаяся организация.

Надо ли отчитываться, если нет наемных работников и лиц, работающих по договорам ГПХ

Форму СЗВ-М обязаны предоставлять и те компании, у которых не оформлено ни одного сотрудника. По действующему законодательству, генеральный директор также является наемным работником.

Кто освобожден от сдачи отчетности

Для отдельных категорий хозяйствующих субъектов и работников предусмотрены исключения. Отчет СЗВ-М не предоставляют:

- крестьянские фермерские хозяйства, где нет наемных работников;

- индивидуальные предприниматели, арбитражные управляющие, частнопрактикующие адвокаты и нотариусы, которые уплачивают фиксированные страховые взносы только за себя;

- работодатели в отношении иностранных граждан и лиц без гражданства, которые временно пребывают в России или работают дистанционно, на которых не распространяется обязательное пенсионное страхование;

- работодатели в отношении военнослужащих, сотрудников органов МВД и ФСБ (за исключением вольнонаемных), так как к ним обязательное пенсионное страхование не применяется, и для них государством предусмотрены иные гарантии.

Куда и в какой форме сдавать СЗВ-М в 2020

Форма СЗВ-М сдается в территориальный орган ПФР, в котором зарегистрирован страхователь (п. 1 ст. 11 закона № 27-ФЗ). При этом каждый филиал отдельно подает сведения о работниках и лицах, которые выполняют работы (оказывают услуги) по договорам гражданско-правового характера. Обращаем ваше внимание, что во время заполнения документа указывается ИНН основной фирмы, а КПП обособленного подразделения.

По п. 2 ст. 8 № 27-ФЗ, компания, где менее 25 застрахованных лиц, может предоставлять отчетность в виде документов в письменной форме (на бумаге). Остальные обязаны сдавать отчеты в электронном варианте. В 2020 году Пенсионный фонд штрафует те организации, которые не соблюдают предусмотренный законом формат сдачи отчетов, на 1000 рублей. Ниже приведена инструкция по заполнению бланка.

Быстро и бесплатно заполнить ежемесячный отчет можно в специальной программе «Документы ПУ 6». Она доступна для скачивания на официальном сайте Пенсионного фонда в разделе «Бесплатные программы для работодателей».

Заполнить отчет в онлайн-сервисах можно и на сайтах разработчиков бухгалтерского ПО — Мое дело, Контур, Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют платы (до 1000 рублей).

Инструкция по заполнению раздела I отчета СЗВ-М

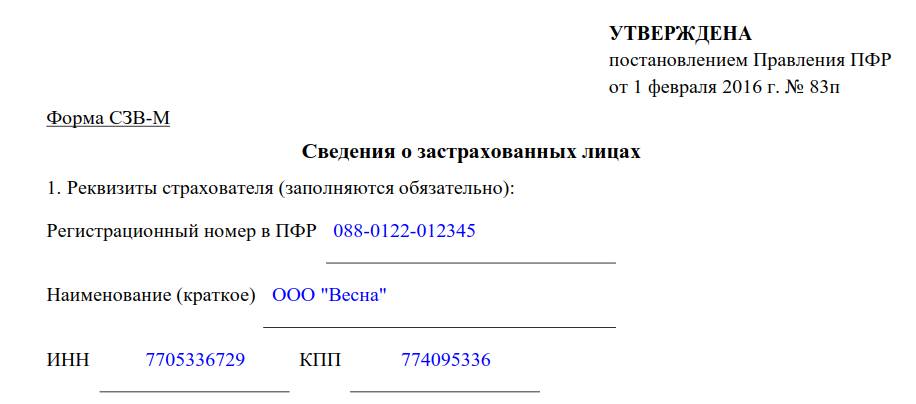

Форма состоит из 4 разделов, каждый из которых обязателен для заполнения. Инструкция по заполнению поможет разобраться. В разделе 1 следует указать следующие реквизиты страхователя:

- регистрационный номер в ПФР. Он указан в уведомлении из Пенсионного фонда, полученном при регистрации. Также его можно узнать в местном отделении ПФР, налоговой инспекции либо на сайте nalog.ru

- наименование (краткое);

- в поле «ИНН» следует указать код в соответствии с полученным свидетельством о постановке на учет в налоговом органе;

- поле «КПП» индивидуальные предприниматели не заполняют. Организации при заполнении бланка указывают КПП, который был получен в ИФНС по месту нахождения (обособленные подразделения указывают КПП по своему месту нахождения).

Образец заполнения раздела I

Инструкция по заполнению раздела II отчета СЗВ-М

В разделе 2 нужно указать период, за который подается форма. Код отчетного периода — это двузначный порядковый номер месяца, год состоит из четырех цифр. Если возникнут трудности, то в форме предусмотрены пояснительные данные с этой информацией.

Образец заполнения раздела II

Инструкция по заполнению раздела III отчета СЗВ-М

В разделе 3 необходимо указать шифр типа передаваемого отчета. Он может принимать 3 значения:

- «исхд» — исходная форма, которую предприятие сдает за указанный отчетный период впервые;

- «доп» — дополняющая форма. Этот код нужно указать, если исходный отчет уже сдан, но его нужно откорректировать. К примеру, появился новый сотрудник либо по нему были поданы неверные данные;

- «отмн» — отменяющая форма. Этот код нужно использовать, если необходимо полностью исключить из поданного исходного отчета каких-либо сотрудников. Например, в отчете содержатся данные на работника, который уволился и в текущем периоде уже не работал.

Образец заполнения раздела III

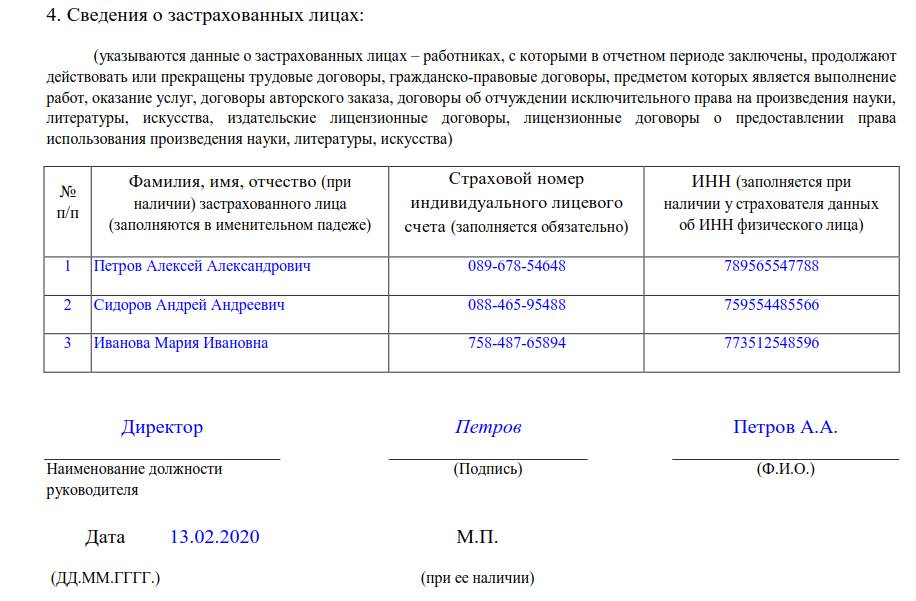

Инструкция по заполнению раздела IV отчета СЗВ-М

Последний раздел представлен в виде таблицы, в которую заносится список работников, имеющих заключенные трудовые контракты на предприятии в текущем периоде, в том числе и договоры ГПХ. Таблица состоит из четырех столбцов:

- в первый записывается порядковый номер строки;

- во второй — полные Ф.И.О. сотрудника в именительном падеже. Если отчество отсутствует, его не указывают;

- в третьем — СНИЛС (регистрационный номер работника в ПФР). Это обязательная информация;

- в четвертом — ИНН (регистрационный номер работника в ИФНС). Как сказано в Постановлении правления ПФ РФ № 83п, этот столбец заполняется при наличии у страхователя необходимых сведений.

Вносить данные в таблицу разрешается либо в алфавитном порядке, либо случайным образом.

В конце отчет должен быть подписан генеральным директором или предпринимателем с указанием должности и Ф.И.О. Здесь же указывается дата составления формы и проставляется печать, если она используется в компании. Поскольку в форме СЗВ-М не предусмотрена возможность подписания отчета представителем страхователя, она должна подаваться лично либо директором организации, либо предпринимателем.

Образец заполнения раздела IV

Полностью заполненный по инструкции образец документа выглядит следующим образом:

Федеральным законом от 29.12.2015 г. № 385-ФЗ «О приостановлении действия отдельных положений законодательных актов Российской Федерации, внесении изменений в отдельные законодательные акты Российской Федерации и особенностях увеличения страховой пенсии, фиксированной выплаты к страховой пенсии и социальных пенсий» с 1 апреля 2016 года вводится для страхователей новая форма отчетности в ПФР.

Страхователь ежемесячно не позднее 10-го числа месяца, следующего за отчетным периодом – месяцем, представляет о каждом работающем у него застрахованном лице (включая лиц, которые заключили договора гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации о страховых взносах начисляются страховые взносы) следующие сведения:

- 1) Страховой номер индивидуального лицевого счета;

- 2) Фамилию, имя, отчество;

- 3) Идентификационный номер налогоплательщика.

- С учетом выходных (праздничных) дней первую отчетность необходимо представить не позднее 10 мая 2016 года.

Обращаем внимание, что за непредставление страхователем в установленный срок либо представление им неполных и (или) недостоверных сведений, к такому страхователю применяются финансовые санкции в размере 500 рублей в отношении каждого застрахованного лица.

Взыскание указанной суммы производится органами Пенсионного фонда Российской Федерации в порядке, аналогичном порядку, установленному статьями 19 и 20 Федерального закона от 24.07.2009г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Формат данных сведений о застрахованных лицах, утвержденный Распоряжением Правления ПФР от 25.02.2016 N 70р "Об утверждении формата данных сведений о застрахованных лицах" для представления отчетности в электронном виде.

Правила заполнения сведений по форме «Сведения о застрахованных лицах» (форма СЗВ-М)

Реквизиты страхователя:

Регистрационный номер в ПФР

Указывается регистрационный номер, присвоенный при регистрации в качестве страхователя в территориальном органе ПФР.

Структура регистрационного номера должна представлять 12-значный цифровой код, состоящий из последовательности цифр, характеризующих в том числе слева направо код базового отделения ПФР (3 цифры), код района (города) (3 цифры), по классификации, принятой в ПФР.

Проверка достоверности регистрационного номера осуществляется в подсистеме «Администрирование страховых взносов» АИС ПФР-2 (далее - АСВ).

Указывается краткое наименование организации

Указывается идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП) в налоговом органе. Проверка достоверности регистрационного номера осуществляется в подсистеме АСВ.

Наличие обязательно. Для юридических лиц ИНН должен содержать 10 знаков, наличие лидирующих нулей недопустимо.

Показатель об отчетном периоде:

Должен быть указан один из кодов:

01, 02, 03, 04, 05, 06, 07, 08, 09, 10, 11, 12, соответствующий календарному месяцу: «январь», «февраль»,… «декабрь»

Наличие одного из кодов обязательно

Указывается арабскими цифрами, значение должно быть больше или равно «2016»

Показатель типа формы:

Должен быть указан один из кодов: «исхд», «доп», «отмн»

Наличие одного из кодов обязательно

Данные о застрахованных лицах, представленных в форме СЗВ-М:

Порядковый номер. Заполняется сквозным порядком. Проверяется соблюдение последовательности.

Фамилия, имя, отчество (при наличии) застрахованного лица

Реквизиты указываются в именительном падеже.

Фамилия и (или) имя заполняется обязательно, отчество - при наличии.

Данные должны соответствовать данным ИЛС, имеющегося в базе данных персонифицированного учета в ПФР, и указанные в страховом свидетельстве обязательного пенсионного страхования.

Страховой номер индивидуального лицевого счета

Указывается страховой номер ИЛС, содержащийся в страховом свидетельстве обязательного пенсионного страхования

Указывается идентификационный номер налогоплательщика, присвоенный физическому лицу при постановке на учет в налоговом органе на территории Российской Федерации

Наличие не обязательно

Номер должен состоять из 12 цифр и соответствовать структуре номера ИНН (контрольные цифры ИНН должны быть числом, подсчитанным по Алгоритму формирования контрольного числа ИНН).

СЗВ-М — это отдельный вид ежемесячной пенсионной отчетности в части персонифицированного учета работающих россиян. Отчитываться обязаны все работодатели до 15-го числа каждого месяца. Но с 2021 года отчет планируют отменить!

СЗВ-М предложили отменить

Общероссийский народный фронт (ОНФ) в рамках программы «Сокращение отчетности для бизнеса» предложил сократить отчетность, которую работодатели сдают в Пенсионный фонд (ПФР). Эксперты отмечают, что мало того, что форм слишком много, так еще и информация в СЗВ-М, СЗВ-СТАЖ и СЗВ-ТД часто дублирует друг друга. Проблему решит отмена СЗВ-М в отношении лиц, работающих по трудовому договору.

Эксперты уверены, что ПФР после введения электронных трудовых книжек и формы СЗВ-ТД оперативно получает информацию от работодателей обо всех трудоустроенных гражданах, включая лиц пенсионного возраста. Поэтому необходимости сдавать дублирующие отчеты нет. Предложение внесено в правительство, так что к концу года решение об упразднении формы может быть принято официально.

Кто сдает и когда

Отчетность о застрахованных лицах обязаны предоставлять не только бюджетные организации, но и все страхователи:

- Любые организации.

- Индивидуальные и частные предприниматели.

- Самозанятые граждане.

- Физические лица, нанимающие граждан на оплачиваемую работу.

Инструкция предложена для бюджетников, но подойдет для всех страхователей. По общему правилу, сведения о застрахованных лицах по форме СЗВ-М составляются по состоянию на конец отчетного месяца. Отправить информацию в Пенсионный фонд надлежит до 15-го числа следующего месяца. Предельные сроки сдачи СЗВ-М в 2020 году представлены в таблице.

Отчетный период 2020 года

До 17 февраля, 15 февраля выпадает на субботу

До 16 марта, 15 марта выпадает на воскресенье

До 17 августа, 15 августа выпадает на субботу

До 16 ноября, 15 ноября выпадает на воскресенье

Образец заполнения СЗВ-М

Инструкция по заполнению формы СЗВ-М

Унифицированный бланк состоит из четырех разделов. Вот инструкция, как заполнять отчет СЗВ-М:

Шаг 1. Реквизиты страхователя. Раздел обязателен к заполнению. Здесь необходимо прописать регистрационный номер организации, полученный в территориальном отделении ПФР, полное наименование экономического субъекта, затем указать ИНН и КПП.

Шаг 2. Отчетный период. Заполняем месяц и год периода, за который формируем данные о застрахованных лицах.

Шаг 3. Тип формы. Необходимо указать, какой вид вы формируете. Для отчетности, созданной впервые, указываем тип «исхд» — исходный. Для корректировки, которая отменяет неверные сведения, — «отмн», а которая дополняет данные — «доп».

Шаг 4. Сведения о застрахованных лицах указываем в разрезе каждого работника, с которым заключен трудовой или гражданский договор.

Необходимо заполнить информацию по каждому работнику, связанному с работодателем трудовым соглашением. Вот какие данные о сотрудниках включаются в отчет СЗВ-М:

- фамилия, имя и отчество (если оно имеется) полностью;

- СНИЛС;

- ИНН.

Составленный отчет подписывается руководителем организации, заверяется печатью. Также следует указать дату заполнения.

Кто освобожден от заполнения СЗВ-М

В некоторых случаях страхователям позволяют не сдавать отчетный документ. Например, учреждения не отправляют СЗВ-М на директора-учредителя без зарплаты при условии, что с ним не заключался договор о трудоустройстве, а в организации нет ни одного оформленного сотрудника. Подробные разъяснения о такой ситуации дал Пенсионный фонд в Письме от 27.07.2016 № ЛЧ-08-19/10581.

Кого включать в отчетность

С 2020 года действуют особые условия составления документа. Следует включать всех сотрудников, с которыми заключены договоры (трудовые, гражданско-правовые, авторские). Причем не важно, производились ли начисления и выплаты заработной платы по ним в отчетном периоде.

Рассмотрим несколько спорных примеров, кого включать в СЗВ-М в 2020 году:

- Сотрудник принят последним днем месяца, оплаты по трудовому договору не было. Включать ли его в отчет? Да, включать, так как договор подписан в отчетном периоде.

- Сотрудник уволен в июле, а в августе ему начислили премию. Включить ли его в августовскую отчетность? Нет, уволенного в прошлом месяце работника не включают в отчет, инструкция по заполнению СЗВ-М этого не допускает.

- В организации нет сотрудников. Договор с учредителем не заключен, выплаты он не получает. Формировать ли отчетность для ПФР? В такой ситуации предоставлять пустой бланк не обязательно. Но многие бухгалтеры не рискуют и отправляют нулевые формы.

Кого включать в СЗВ-М

Законодатели несколько раз меняли правила по отчетности. Собрали в таблице ситуации, которые вызывают путаницу.

| Ситуация | Нужно ли включать в отчет |

|---|---|

| Сотрудница ушла в декрет | Включаем. У нее действующий трудовой договор |

| У работника нет начислений в отчетном месяце | Включаем |

| Служащий привлечен по договору гражданско-правового характера, доход по этому документу нерегулярный (в одном месяце есть, в другом — нет) | Включаем каждый месяц, пока действует договор ГПХ |

| Организация заключила договор аренды с физическим лицом | Не включаем. Аренда имущества — это не трудовые отношения |

| В штате учреждения только директор, он же — единственный учредитель | Включаем. С ним заключен трудовой договор, он является застрахованным лицом |

| У организации несколько учредителей, не оформленных в качестве работников | Не включаем. Только официальные работники являются застрахованными лицами |

| Сотрудник является совместителем | Включаем. С любым совместителем заключается трудовое соглашение |

| У работника отсутствует ИНН | Включаем. Поле ИНН не заполняем |

| Работник уволился | Включаем. Последний отчет по такому работнику подается по фактическим сведениям — непосредственно за месяц его увольнения |

| ИП не задействует наемных сотрудников | Отчет не делается. Предпринимателю нет необходимости формировать отчетность на себя |

Как исправлять ошибки

Ошибку обнаруживают бухгалтеры учреждения или сотрудники Пенсионного фонда. В первом случае следует незамедлительно отправить корректирующие документы. А если ошибку нашел сотрудник ПФР, тогда придет официальное требование. В таком случае на устранение неточности в отчете отводится 5 рабочих дней.

Чтобы исправить неточность, готовят особую дополнительную или отменяющую форму. Бланк используется тот же. Покажем порядок заполнения отчета СЗВ-М в 2020 году для корректировки на примере: бухгалтер обнаружил, что сотрудница Викторова В.В. сменила фамилию на Симонову. Документы на новую фамилию Симонова предоставила после отправки отчетности. Готовим отменяющую форму.

Включать всех сотрудников в отменяющую корректировку не нужно, только тех, по которым были допущены ошибки.

Другой пример. Бухгалтер отправил отчетность за январь 27.01.2020. Директор сообщил о приеме нового сотрудника Позднякова И.В. с 30.01.2020. В таком случае отменяющую форму предоставлять не нужно. Как и дублировать сотрудников заново, по которым уже принят отчет. Готовится только дополняющая форма.

Куда и как сдавать

Предоставить отчетность следует в территориальное отделение Пенсионного фонда России, в котором учреждение было зарегистрировано. Если у организации имеются филиалы или обособленные подразделения, действует иной порядок отправки отчетности. Отделение обязано самостоятельно предоставить бланк в отделение ПФ РФ по месту нахождения. Причем в отчете следует указать ИНН головной организации, а КПП — филиала (закон № 27 от 01.04.1996 с изменениями).

Плательщики взносов со штатом до 24 человек вправе передать отчет на бумаге или отправить электронный вариант.

Какой использовать бланк

Действующий бланк формы СЗВ-М для заполнения утверждён в Приложении к постановлению правления Пенсионного фонда России от 01.02.2016 № 83п. Официальное название этой формы – «Сведения о застрахованных лицах». Она занимает 1 лист и выглядит так:

![]()

Как видно, форма СЗВ-М состоит из четырёх разделов:

1. Реквизиты страхователя.

2. Отчетный период.

4. Сведения о застрахованных лицах.

Далее рассмотрим порядок заполнения каждого из этих разделов.

Правила заполнения

Как таковой порядок заполнения СЗВ-М отдельно не утверждён, в том числе указанным постановлением ПФР. Причины этого:

- форма СЗВ-М сама по себе имеет простую структуру;

- в самом бланке есть подсказки от ПФР по заполнению.

Блок 1: реквизиты страхователя

Здесь обязательно указывают:

- регистрационный номер юрлица или ИП в ПФР (согласно свидетельству и/или данным официальных сайтов ФНС (www.nalog.ru), ПФР (www.pfrf.ru);

- краткое наименование (если заполняет предприниматель, то в начале строке пишет, что ИП);

- ИНН;

- КПП.

Что касается индивидуальных предпринимателей, то ИП не всегда обязаны заполнять форму СЗВ-М. Когда они обязаны это делать, а когда нет, – ответ есть в КонсультантПлюс:

Форма СЗВ-М (утв. постановлением Правления ПФР от 01.02.2016 № 83п) заполняется страхователями, к которым относятся и индивидуальные предприниматели, осуществляющие прием на работу по трудовому договору, а также заключающие договоры гражданско-правового характера…

Блок 2: отчётный период

Здесь обязательно указывают двузначный код соответствующего отчетного периода (всегда минувший месяц) и календарный год.

Код месяца может принимать одно из следующих значений:

- 01 – январь;

- 02 – февраль;

- 03 – март;

- 04 – апрель;

- 05 – май;

- 06 – июнь;

- 07 – июль;

- 08 – август;

- 09 – сентябрь;

- 10 – октябрь;

- 11 – ноябрь;

- 12 – декабрь.

Блок 3: тип формы

Здесь обязательно указывают буквенный код типа формы СЗВ-М, которую сдают. Он может иметь одно из следующих 3-х значений:

Блок 4: сведения о застрахованных лицах

Здесь в таблице в любом порядке указывают всех работников на отчётный месяц и их данные. А именно:

- фамилия, имя, отчество (при наличии) застрахованного лица (заполняют в именительном (!) падеже);

- страховой номер индивидуального лицевого счета (СНИЛС) (заполняют обязательно);

- ИНН (при наличии у работодателя данных об ИНН физлица, уточнить их можно в сервисе сайта ФНС «Узнать ИНН»).

Вопрос о том, нужно ли заполнять нулевой отчёт СЗВ-М для сдачи в ПФР, продолжает оставаться спорным. Ясность вносит консультация из КонсультантПлюс:

Необходимо учитывать: однозначного ответа на вопрос о том, подавать ли в этом случае на руководителя сведения по форме СЗВ-М, ПФР не дает…

В таблицу с застрахованными лицами включают только следующие категории физических лиц:

- работников, с которыми в отчетном месяце заключены, продолжают действовать или прекращены трудовые договоры;

- с кем заключены гражданско-правовые договоры (ГПХ) на выполнение работ, оказание услуг (исполнители/подрядчики), договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки/литературы/искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки/литературы/искусства.

Если договор действовал хотя бы 1 день в отчётном месяце, такое физлицо нужно включать в СЗВ-М.

В некоторых случаях нужно заполнять форму СЗВ-М и на учредителей. Эти случаи раскрыты в КонсультантПлюс:

СЗВ-М на учредителя представляется, если учредитель… (читать подробнее).

Факты начисления и выплаты зарплаты (вознаграждения) по договору, а также начисления страховых взносов на эти суммы в отчетном периоде не имеют значения при решении вопроса о заполнении СЗВ-М на физлицо: включать нужно.

А как быть, если в организации числится только руководитель (директор)?

Самого себя ИП включать в 4-й раздел СЗВ-М не нужно, так как сам с собой он трудовой договор не заключает.

Что касается членов совета директоров, то они не являются работниками организации, но им могут начисляться вознаграждения. Нужно ли заполнять на них СЗВ-М, объяснено в КонсультантПлюс:

Исходя из этого в течение всего периода выполнения членами совета директоров своих функций они считаются… (читать полностью).

Блок с выходными данными

Здесь необходимо заполнить следующие реквизиты:

- наименование должности руководителя (если ИП, то указать эту аббревиатуру);

- его подпись;

- Ф.И.О.;

- дата в формате ДД.ММ.ГГГГ (не позже 15-го числа следующего после отчетного месяца, т. к. иначе пропуск срока сдачи);

- печать (при ее наличии).

Пример заполнения СЗВ-М: образец

Допустим, что ООО “Гуру” заполняет форму СЗВ-М для сдачи в ПФР за август 2020 года на двух застрахованных лиц – гендира и главбуха. При этом договоров с другими работниками в августе 2020 года не было.

Далее по ссылке показан правильный и полностью заполненный данным ООО образец формы СЗВ-М для сдачи в ПФР. Его можно посмотреть, бесплатно скачать и использовать в работе.

Как известно, все страхователи обязаны ежемесячно представлять в территориальные подразделения ПФР сведения по каждому физическому лицу, с которым оформлены трудовые или гражданско-правовые отношения. Сведения надо подать по форме СЗВ-М, которая утверждена постановлением правления ПФР от 01.12.16 № 83п. Сдается она не позднее 15-го числа месяца, следующего за отчетным. В настоящей статье мы рассмотрим наиболее важные вопросы, касающиеся заполнения и представления новой отчетности.

Кто и куда должен представлять форму СЗВ-М

Ежемесячный отчет по форме СЗВ-М должны представлять все страхователи (организации и индивидуальные предприниматели) в отношении работающих у них застрахованных лиц. Сведения нужно сообщать и о тех физических лицах, с которыми заключены гражданско-правовые договоры, если с вознаграждений по таким договорам уплачиваются страховые взносы в ПФР. Об этом говорится в новом пункте 2.2 статьи 11 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее — Закон № 27-ФЗ). Форма СЗВ-М сдается в подразделение Пенсионного фонда по месту регистрации страхователя (п. 1 ст. 11 Закона № 27-ФЗ). Сведения по форме СВЗ-М необходимо представлять на всех застрахованных работников, независимо от их возраста и наличия у них права на пенсию.

Бесплатно заполнить, проверить и сдать СЗВ-М через интернет

Состав формы СЗВ-М

Форма ежемесячного отчета СЗВ-М называется «Сведения о застрахованных лицах». Она состоит из четырех разделов. Прежде чем перейти к описанию формы, заметим, что чиновники не стали утверждать отдельный порядок для заполнения нового отчета. Однако некоторые пояснения, касающиеся составления СЗВ-М, приведены непосредственно в самой форме.

Раздел 1. Реквизиты страхователя

В этом разделе следует указать сведения о страхователе: регистрационный номер страхователя в ПФР, краткое наименование, ИНН и КПП. Все реквизиты являются обязательными.

Раздел 2. Отчетный период

Под отчетным периодом понимается месяц, за который представляется форма СЗВ-М (абз. 13 ст. 1 Закона № 27-ФЗ). Значения, которые следует вписать в поле «отчетный период», указаны в пояснении к разделу 2 формы. Например, при формировании отчета за апрель 2016 года нужно поставить «04»:

Напомним, что сведения на работников необходимо сдавать не позднее 15-го числа месяца, следующего за отчетным (п. 2.2 ст. 11 Закона № 27-ФЗ). Ниже в таблице приведены сроки представления формы СЗВ-М за отчетные месяцы 2019 года.

Отчетный месяц

Срок представления отчета

не позднее 15 февраля 2019 года

не позднее 17 июня 2019 года*

не позднее 15 июля 2019 года

не позднее 15 августа 2019 года

не позднее 16 сентября 2019 года*

не позднее 15 октября 2019 года

не позднее 15 ноября 2019 года

не позднее 16 декабря 2019 года*

не позднее 15 января 2020 года

* Если срок сдачи отчетности выпадает на нерабочий день, то этот срок переносится на ближайший рабочий день.

Можно ли сдать форму СЗВ-М до окончания отчетного месяца? Например, можно ли представить отчет за апрель 2019 года непосредственно в апреле (до майских праздников)? В законодательстве никакого запрета на этот счет нет. Предусмотрен лишь крайний срок сдачи отчетности — 15-е число месяца, следующего за отчетным. Поэтому, на наш взгляд, страхователь вправе представить форму СЗВ-М до окончания текущего отчетного месяца, а подразделение ПФР обязано принять такую отчетность. Однако необходимо иметь в виду, что если работодатель сдаст СЗВ-М до окончания отчетного месяца, но в этом же месяце примет на работу нового сотрудника и не отчитается за него, то это будет являться нарушением (об ответственности за несообщение сведений см. ниже).

Раздел 3. Тип формы (код)

В этом разделе следует отметить один из трех кодов, которые обозначают тип представляемой формы:

- «исхд» — исходная;

- «доп» — дополняющая;

- «отмн» — отменяющая.

Исходная форма — это та форма, которую страхователь представляет за отчетный период впервые. Например, если он сдает первичный отчет за апрель 2016 года, то в разделе 3 нужно проставить код «исхд»:

Как видно из пояснений, приведенных в форме СЗВ-М, код «доп» следует вписать в том случае, если страхователь решил дополнить сведения, которые ранее были приняты подразделением ПФР. Например, если работодатель по какой-то причине не указал в исходном отчете сведения о сотруднике, который был оформлен в отчетном периоде, то необходимо дополнить уже сданную отчетность информацией об этом работнике. Для этого нужно заполнить форму с кодом «доп». Что же касается кода «отмн», то он вносится в форму СЗВ-М, которая подается с целью отмены ранее представленных сведений. Например, отменяющую форму нужно сдать в том случае, если страхователь в исходной форме указал работника, который был уволен до начала отчетного периода.

Отметим, что порядок заполнения форм с кодами «доп» и «отмн» нигде не прописан. В связи с этим у бухгалтеров могут возникнуть вопросы о том, как именно надо составлять дополняющие и отменяющие отчеты СЗВ-М. Приведем несколько примеров.

- Страхователь представил форму СЗВ-М, в которую внес сведения о работниках, уволенных до начала отчетного периода. Нужно ли отменять весь первоначальный отчет (представить те же сведения, что и в исходном отчете, но указать код формы «отмн») или же в отменяющей форме достаточно перечислить только тех физлиц, которые в исходной форме были «лишними»?

- Страхователь решил дополнить исходный отчет сведениями о работниках, которые не были указаны в первоначальном отчете. В этом случае в форме с кодом «доп» следует перечислить только новых людей или же нужно отразить всех застрахованных лиц (в том числе и тех, кто был указан в исходной форме)?

- Страхователь намерен уточнить ИНН одного из работников, поскольку в исходном отчете была допущена ошибка. Нужно ли сначала отменить ранее направленные сведения (сдать форму с кодом «отмн»), а потом подать дополняющую форму? Или же достаточно представить только форму с кодом «доп»?

- в дополняющей форме необходимо перечислить только тех физлиц, в отношении которых в исходной форме были допущены ошибки, а также тех застрахованных лиц, сведениях о которых не были внесены в исходную форму;

- в отменяющей форме следует указать только тех физлиц, сведения о которых нужно вообще удалить из исходных данных, загруженных в базу ПФР.

Раздел 4. Сведения о застрахованных лицах

Данный раздел представляет собой список застрахованных лиц, на которых сдаются сведения. В отношении каждого работника нужно указать:

- ФИО (отчество указывается при его наличии);

- СНИЛС (указывается обязательно);

- ИНН (указывается в том случае, если страхователю известен этот номер).

Например, если у страхователя в отчетном периоде было всего два работника, то раздел 4 формы СЗВ-М будет выглядеть так:

Обратите внимание: в пояснениях к форме СЗВ-М не говорится о том, что в незаполненные поля формы следует вписать прочерки. Таким образом, если страхователь не имеет сведений об ИНН работника, то соответствующую графу нужно оставить пустой.

В пояснении к разделу 4 формы СЗВ-М сказано, что в данный раздел вносятся сведения о работниках, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые договоры, а также гражданско-правовые договоры (на выполнение работ, оказание услуг и другие виды договоров, с выплат по которым перечисляются взносы в ПФР). Елена Кулакова обращает внимание, что в этом пояснении обязанность страхователя представить сведения на работника никак не связывается с фактом перечисления этому работнику каких-либо выплат в отчетном периоде. Поэтому в раздел 4 формы СЗВ-М следует включить данные на всех сотрудников, у которых в отчетном периоде имелись действующие трудовые договоры со страхователем. В том числе, сведения нужно указать и на тех сотрудников, которые не получали выплат (например, были в отпуске без сохранения заработной платы или в отпуске по уходу за ребенком). По этой же причине в ежемесячные отчеты СЗВ-М необходимо вписывать данные о всех работниках, оформленных по договорам гражданско-правового характера, даже если вознаграждения по ним выплачиваются не каждый месяц.

А как быть, если страхователь в отчетном месяце перечислил премию или другую выплату уволенному работнику, трудовой договор с которым был расторгнут до начала отчетного периода? Если следовать пояснению к разделу 4 формы СЗВ-М, то сведения на такого работника включать в отчет не нужно.

Также может возникнуть вопрос о том, надо ли сдавать «пустую» ежемесячную отчетность, если в компании числится только один директор (он же единственный учредитель), с которым не заключен трудовой или гражданско-правовой договор? Елена Кулакова считает, что в этом случае представлять СЗВ-М не надо. Дело в том, что сведения о ФИО и СНИЛС работников заполняются обязательно. Никаких прочерков или пробелов в полях, предназначенных для отражения этих данных, быть не должно. Следовательно, если нет ни одного действующего договора с работником (а значит, и основания для заполнения раздела 4 формы СЗВ-М), то отчетность не сдается.

Кроме этого следует обратить внимание на формат, необходимый для сдачи СЗВ-М в электронном виде (он утвержден распоряжением правления ПФР от 07.12.16 № 1077п). Форматом предусмотрено, что в списке застрахованных лиц (то есть, в разделе 4) должна иметься хотя бы одна запись со сведениями о сотруднике. Это также подтверждает, что сдавать «пустую» отчетность не нужно.

Подпись и печать

Если страхователь отчитывается «на бумаге», то после заполнения всех разделов форму СЗВ-М необходимо подписать, указать дату составления и поставить оттиск печати (при ее наличии). Напомним, что в настоящее время организации вправе не иметь круглую печать (см. «ООО и АО могут отказаться от использования печатей: как это сделать и в каких документах печать пока остается обязательным реквизитом»). Приведем пример заполнения.

Обратите внимание: в форме СЗВ-М указано, что при подписании отчета нужно вписать «наименование должности руководителя». Однако, как было сказано в начале статьи, данную форму обязаны сдавать и страхователи, которые являются индивидуальными предпринимателями. В связи с этим возникает вопрос: должен ли ИП оставить пустым поле, которое предназначено для указания должности руководителя, или же нужно вписать в это поле слова «индивидуальный предприниматель»? Ответа на этот вопрос нет. Но в любом случае предприниматель должен заверить форму СЗВ-М своей личной подписью.

Способ сдачи формы СЗВ-М

Если сведения за отчетный месяц представляются на 25 и более застрахованных лиц (включая тех работников, с которыми заключены гражданско-правовые договоры), то страхователь должен сдать отчет СЗВ-М через интернет — в виде электронного документа, подписанного электронной подписью. Если же сведения подаются менее чем на 25 человек, то отчитаться можно «на бумаге» (абз. 3 п. 2 ст. 8 Закона № 27-ФЗ).

Ответственность за непредставление формы СЗВ-М

В заключение напомним, что штраф за непредставление формы СЗВ-М в установленный срок составит 500 рублей. Эту сумму придется заплатить за каждого работника, о котором не сообщены сведения (ч. 4 ст. 17 Закона № 27-ФЗ). Сказанное означает, что любое опоздание с отчетностью может повлечь для страхователя серьезные санкции. Так, если форма СЗВ-М будет сдана позже срока хотя бы на один день, а у страхователя работает 200 человек, то размер штрафа составит 100 000 рублей (200 чел. × 500 руб.).

Также штрафом в 500 рублей будет наказываться представление неполных и (или) недостоверных сведений в отношении каждого работника (ч. 4 ст. 17 Закона № 27-ФЗ). Заметим, что в Законе № 27-ФЗ ничего не сказано о том, может ли подразделение ПФР оштрафовать страхователя, который исправил ошибку в исходном отчете СЗВ-М до того, как ее обнаружили в фонде.

Обратите внимание: при сдаче СЗВ-М и других отчетов наиболее комфортно будут чувствовать себя те страхователи, которые используют для подготовки и проверки отчетности веб-сервисы (например, систему для отправки отчетности «Контур.Экстерн»). Все актуальные обновления и контрольные соотношения устанавливаются в веб-сервисах без участия пользователя. Если данные, которые ввел страхователь, не соответствуют требованиям к заполнению формы и контрольным соотношениям, система обязательно предупредит его об этом и подскажет, как можно исправить ошибки. А своевременное исправление ошибок избавит бухгалтера от необходимости подавать «уточненку», судиться или платить штрафы.

Читайте также: