Как живут пенсионеры в южной корее

Пенсионная реформа

По данным исследования администрации Сеула, жители столицы уходят на пенсию – среднем в 58 лет, однако желаемая отметка составляет 64 года. Чем старше опрошенные, тем позже они хотели бы уйти на пенсию, а чем меньше им лет, тем позже они реально уходят.

Например, люди, семейный доход которых составляет меньше 2 тысяч долларов, отправляются на пенсию в среднем в 59 лет. Но все равно это достаточно рано, с учетом того, что средняя продолжительность жизни в Южной Корее превышает 80 лет. При этом социальная обеспеченность не развита так, как в европейских странах.

Поэтому обеспеченность после ухода на пенсию беспокоит всех корейцев, из-за чего они вынуждены работать и после выхода на пенсию, поскольку пособия не могут им обеспечить безбедную старость. По этому показателю Республика Корея заняла верхнюю строчку среди стран ОЭСР.

Средний возраст, когда южнокорейские мужчины перестают работать, составляет 70 лет, это второй показатель после Мексики, где этот показатель составил 72 года. Т.е. в действительности жители Южной Кореи могут выйти на пенсию на много позже официального пенсионного возраста.

Сколько же денег жителям Кореи необходимо для обеспечения жизни в старости?

Треть опрошенных назвала сумму от 1500 до 2000 долларов в месяц, еще четверть назвала цифры 2500-3000 долларов, при этом чем выше уровень образования опрошенных, тем больше они называли сумму денег.

Как же корейцы живут в старости?

Выяснилось, что большинство пенсионеров живут на попечении детей, пенсионном пособии и на накопленные средства.

Как предупреждают специалисты, если не готовить людей к пенсии, то это может вызвать огромные социальные проблемы.

Всех потрясла история 78-летней женщины, которая покончила жизнь самоубийством, выпив бутылку пестицидов перед мэрией Сеула, протестуя против решения властей приостановить ей выплату пенсии по причине того, что ее зять нашел работу.

Еще в интернете появились фотографии завещания и записки, оставленной 82-летними супругами своему зятю. Записка гласила: “Я не хочу быть обузой для своих детей”. Супруги покончили жизнь самоубийством.

Один социальный работник описал свое посещение квартиры ветерана Корейской войны, отапливаемой одним электрическим одеялом. Единственное желание старика — пережить свою жену, чтобы ухаживать за ней до самой смерти, так она она страдает слабоумием. Государство и благотворительные организации выделяют ему 300$ в месяц, которые он тщательно распределяет на предметы первой необходимости. По его словам, самое ужасное в жизни — одиночество.

Еще один пример того, как стареют в Южной Корее — статья репортера, который провел один день с 90-летней “хальмони” (кор. бабушка или пожилая женщина). Не имея возможности распрямить спину, она участвует в государственной программе утилизации, собирая мусор и получая 8 центов за килограмм. К сожалению, эта деятельность привлекает многих, и конкурентов становится всё больше.

Для многих способ избежать бедности один — самоубийство. Так, в Южной Корее процент самоубийств среди людей старше 55-ти лет (возраст выхода на пенсию) угрожающе высок.

Среди женщин на 100.000 человек в возрасте 30-39 лет 20 человек кончают жизнь самоубийством, для 40-49 лет цифра составляет 18 человек, для 60-69 — 19 человек, в то время как для 70-79 лет цифра удваивается до 35 человек.

Среди мужчин на 100.000 человек в возрасте 10-19 лет — 6 человек, для 20-29 лет — 21 человек, для 30-39 лет — 36 человек, для 40-49 лет — 47 человек, для 50-59 лет — 58 человек, для 60-69 лет — 65 человек, для 70-79 лет — 110 человек и, наконец, для людей в возрасте выше 80 лет внушительная цифра в 169 человек.

Самоубийства пожилых людей составляют 28.1% всех самоубийств, совершаемых в Южной Корее. Количество попыток самоубийства в стране по статистике в 10 раз превышает то же число в других развитых странах.

Среди всех членов ОЭСР (Организация экономического сотрудничества и развития) Южная Корея меньше всех тратит на поддержку пожилых людей — 1.9% ВВП. Еще сильнее ухудшает ситуацию тот факт, что современные дети больше не оказывают поддержку родителям, как это было в прошлом. Проблемы пожилых людей не созданы государством, а являются последствием столкновения стремительного экономического роста с традиционной восточной культурой.

Поколениями конфуцианская этика воспитывала в людях идею почтительности к старшим. Родители брали на себя обязанность обеспечивать ребенка до свадьбы, взамен же ребенок обеспечивал их после выхода на пенсию. Однако стремительное развитие страны с начала 1970-ых годов повлекло за собой урбанизацию и индустриализацию, которые стали причинами разделения семей и поколений.

В 1980 г. денежные переводы от детей составляли 73% дохода пожилых людей. В 2003 г. эта цифра была равна лишь 31%. За прошедшее десятилетие процент трудоспособных людей, считающих, что они должны помогать родителям, упал с 90% до 37%. В то время как в 1990 г. вместе с детьми жили 70% пожилых людей, к началу 21 века этот показатель снизился до 30%

“Слишком поздно, слишком мало”

Когда всем стало ясно, что проблема старшего поколения выходит за рамки проблемы “отцов и детей”, правительство Южной Кореи начало принимать законы по созданию гибкой пенсионной системы, которой, однако, еще нужно время для развития.

Средняя месячная сумма выплат составляет 190$ и только 70% пожилых людей (самые бедные) имеют право на ее получение. Этих денег не хватает ни на оплату жилья, ни на месячный запас еды. Если у человека есть сын или дочь с постоянным заработком, человек лишается возможности получать эти пособия.

В наши дни старшее поколение корейцев страдает от бедности и голода, но не стоит забывать, что всего лишь несколько десятилетий назад от этого страдала вся страна. В истории человечества быстрые перемены к лучшему часто оставляли после себя нерешенные проблемы. Не существует улучшений, которые бы никому не навредили. Уровень жизни в Республике Корея сейчас несомненно выше, чем 50 лет назад, но стране необходимо взяться за преодоление последствий, созданных в ходе ее успешного развития.

Пенсия в Корее — это вопрос, который следует рассматривать с двух полюсов. Сеул и Пхеньян для большинства не корейцев являются двумя полюсами, разделившими один народ. Каждая часть пошла по своему пути развития: одни к светлому коммунистическому будущему, другие, ориентируясь на западные идеалы.

Панорамный вид на центр Сеула

Есть ли пенсия в Корее?

В обоих государствах люди, устраивающиеся на работу, отчисляют из своего дохода часть денег на формирование денежной «подушки» безопасности, которая поможет им в старости не бедствовать. Однако многим старикам в обеих странах приходится нелегко. Ни коммунизм, ни западная модель не срабатывают. Пенсия в Корее есть, но для большинства она не является тем базисом, который позволил бы безбедно существовать.

«Старость не радость» — эта поговорка одинаково подойдёт людям пенсионного возраста обоих полюсов. В Северной части, традиционно всех «гребут под одну гребёнку» — все получают пенсию, но мало. Это связано с тяжёлой экономической ситуацией в стране. В Южной части получают больше, но не настолько много, чтобы говорить о достойном существовании. И всё это на фоне традиционного пропагандируемого уважения к старшим.

Какая зарплата в Сеуле узнайте на нашем сайте.

Положение в Северной Корее

Информация из Северной Кореи просачивается в остальной мир жалкими порциями. Государство держит под грифом секретно практически всё, что касается социального положения граждан.

О жизни пенсионеров в Корее узнайте из видео, представленном ниже.

Известно, что в Северной Корее люди пенсионного возраста получают в среднем 30 USD в месяц.

Наслаждаться старостью им не приходится, так как власть обязывает пенсионеров трудиться на благо общества. Северокорейские старики в сельской местности обрабатывают землю и выращивают продукты питания, в городской — ухаживают за клумбами. Уйти на заслуженный отдых у пожилых граждан северокорейской территории не получается.

Как обстоят дела в Южной Корее

Как и во всём Западном мире, на который взял курс Сеул, в Южной Корее граждане разделены на социальные слои. Между бедными и богатыми пролегает пропасть. Это относится и к пенсионерам. Получать можно от 200 USD до 2 000 USD.

Об уровне жизни в Южной Корее подробнее узнайте на нашем сайте.

Размер пенсии

Размер пенсии зависит от способа выхода на заслуженный отдых. Если вы выходите от государства, вам будут платить — 200–300 USD в месяц. Если вас отправили на отдых из крупной международной компании, пенсия может составить до 2 000 USD. Уже в молодом возрасте корейцы понимают, что на государство лучше не рассчитывать. Жалких крох, которые оно выделяет, будет едва хватать на прожиточный минимум.

Подробнее о пенсии в Южной Корее

Будущие пенсионеры Республики Корея обязаны отчислять из своих доходов часть средств на своё содержание в старости. Освобождены от этой обязанности только:

- временно безработные;

- молодые люди, призванные в национальную армию;

- студенты, которым не исполнилось 27-ми лет.

Краткая характеристика страны

По закону страны, на пенсию могут рассчитывать только те граждане, которые как минимум 10 лет отчисляли средства в пенсионный фонд.

Пенсионным возрастом считается 61 год и выше.

Достигнув его, среднестатистический кореец может отправиться на покой. Однако, на практике, такое случается в единичных случаях. Большинство корейцев стремиться работать как можно дольше.

Почему пенсионеры Кореи не спешат уйти на пенсию?

Каждый трудоспособный корейский гражданин обязан ежемесячно отчислять из своих доходов 190210 вон. В эквиваленте на русские рубли — это равно 10520 рублям. Если доход превышает 3160000 вон (168779 рублей), отчислять нужно 190270 вон. В рублях это 10583 рублей.

Отдавая достаточно много, корейские граждане в итоге получают слишком мало для того, чтобы жить нормально. Уйти на пенсию в 61 год — это значить обречь себя на бедность.

Увеличение пенсионного возраста

В планах правительства страны увеличение пенсионного возраста до 65 лет.

Новые критерии планируют ввести в 2033 году. Если смотреть на вопрос с практической стороны, на деле большинство корейцев уходит на покой уже после исполнения им 70 лет. Этот показатель занимает в мире предпоследнее место. Превзошли его только мексиканцы. В Мексике на пенсию уходят в среднем в 72 года.

Что делать гражданам, которым не удалось отработать положенных 10 лет? С 61 года они, как и другие сограждане, имеют право отправиться на покой и получать положенную пенсию. Однако они обязаны ежемесячно отчислять в казну государства 47000 вон, что в рублях составляет 2510. При этом ими должен быть отработан хотя бы 1 год. Вычеты из доходов будут производиться в течение 9 лет.

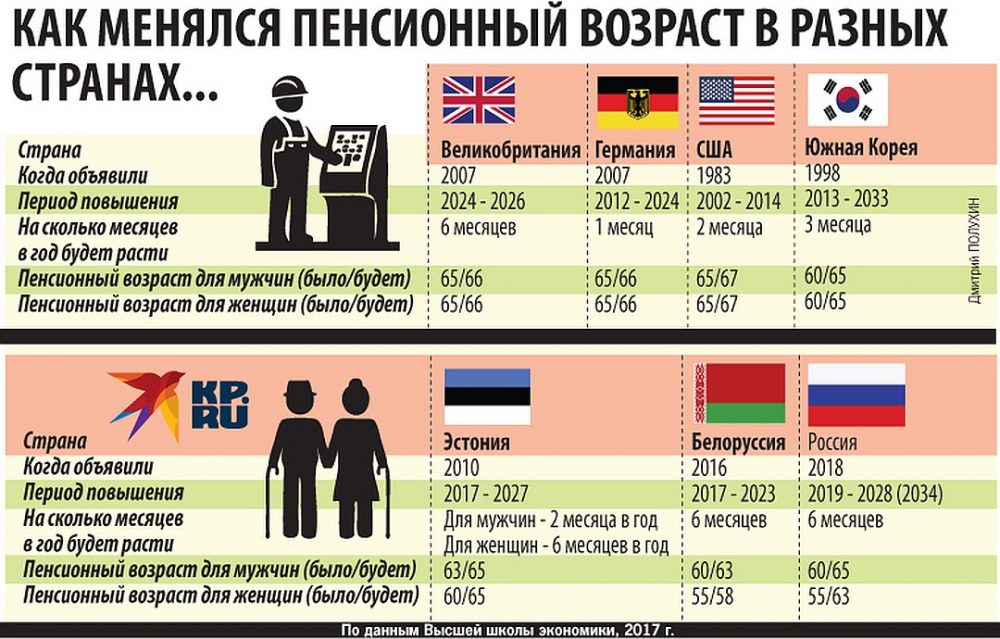

Пенсионный возраст в разных странах

На настоящий момент в Южной Корее, по статистике, на одного 65-летнего старика приходится 17,5 молодых работающих людей. Проблема страны в том, что её население стремительно стареет. Демографическую проблему стараются исправить привлечением рабочей силы извне.

Также на нашем сайте можно узнать о работе в Северной Корее.

Ситуация с корейскими пенсионерами

Проблемы пенсионеров Южной Кореи нередко обсуждаются в прессе. Есть информация о том, что малообеспеченные люди пенсионного возраста сознательно совершают лёгкие преступления, чтобы оказаться за решёткой. В тюрьме их обеспечат крышей над головой и питанием. На воле многим приходится вести голодное нищенское существование.

Пенитенциарные заведения

Уже на сегодняшний день в стране более 10% граждан, содержащихся в пенитенциарных заведениях, это люди, которым более 60 лет. И цифра продолжает стремительно расти. Многие, отсидев положенный срок, снова совершают преступление, чтобы вернуться в тюрьму.

Пенитенциарные заведения для многих сравнимы с роскошной жизнью, где за несложную работу дают приличное питание и нормальные условия существования. Заключённых лечат за счёт государства, что очень важно для пожилых, многие из которых не отличаются хорошим здоровьем.

Подробнее о пенсии в Корее узнайте из видео, представленном ниже.

Подводя итоги, отметим, что ни Южной, ни Северной Корее не делает чести отношение государства к пожилым людям. Между тем обе страны на сегодняшний день не могут обеспечить какого-то прогресса в данном направлении. Разрабатываются перспективные планы. Однако, скорее всего, они останутся только на бумаге.

Пожилым везде дорога

В Корее, как и в любой азиатской стране, чья культура формировалась под влиянием конфуцианства, уважение к старшим является одной из ключевых социальных норм. Конфуцианство построено на принципах иерархии, и одним из ключевых элементов, определяющих положение человека в обществе, является возраст.

При этом в Корее эта установка выражена особенно сильно, и традиция уважения к старшим не размылась с течением времени. Даже сейчас считается, что желание старшего и тем более пожилого человека – закон для младших по возрасту.

Наиболее ярко это проявляется в языке: для общения со старшими есть специальная языковая форма (отдалённо напоминающая наше «Вы»), неиспользование которой может быть сочтено за оскорбление. Более того, некоторые существительные и глаголы также имеют более уважительную форму, которую принято использовать в общении со старшими. К старшему по возрасту ни в коем случае нельзя обращаться по имени. Для обращения в таких случаях, как правило, используется должность или обозначение родственной связи («бабушка», «старший брат», «отец», «тётя».). Эти правила соблюдаются очень строго.

Уважение к старшим порой доходит до абсурда. Например, я слышала о случае, когда трезвые друзья позволили своему пьяному товарищу сесть за руль (что привело к аварии с участием пешехода) только потому, что он был старшим в компании и социальные установки не позволили им сказать слово поперёк.

Пожилым можно абсолютно всё, никто не имеет права возражать им или возмущаться. В итоге иногда старики ведут себя отвратительно. Они часто слишком громко разговаривают, могут в грубой форме сделать замечание, толкнуть.

Рассчитывать только на себя

Корея – не Европа, уровень социального обеспечения населения здесь достаточно низкий. Поэтому уровень жизни человека после выхода на пенсию полностью зависит от его собственных усилий в предшествующие годы.

Как и в большинстве стран, в Корее существует пенсионная система. Правда, введена она была только в 1988 году. Суммы пенсии недостаточно велики (минимальная пенсия составляет 200–300 долларов, что для Кореи ничтожно мало), и сама система охватывает не всех работающих корейцев. Никаких льгот для пенсионеров не предусмотрено.

Большинство же, впрочем, рассчитывают на помощь детей, которая традиционно весьма велика. Как правило, родители живут с семьёй своего старшего сына, которая обязана их поддерживать. Однако в связи с возросшей мобильностью населения и сокращением рождаемости эта система поддержки работает всё хуже.

Свести концы с концами

В последние годы стремительно растёт число пенсионеров, которые едва сводят концы с концами. По данным социологов, 50% корейцев старше 65 лет испытывают финансовые трудности. Всё это приводит к таким печальным последствиям, как рост преступности среди пожилого населения и увеличение числа бездомных пожилых. Кроме того, большая часть пенсионеров вынуждена подрабатывать, чтобы поддержать свой уровень жизни, и по этому показателю Корея лидирует среди развитых стран. Всё это выливается в довольно печальную статистику: около 30% всех суицидов в Корее совершаются пожилыми людьми, находящимися в отчаянии из-за бедности.

Главное – общение

Зато пенсионеры, которые не испытывают финансовых трудностей, стараются наслаждаться жизнью. Корейцы очень много работают, и пенсия является едва ли не единственным отрезком в их жизни, когда они могут выделить время для себя. Поэтому после выхода на пенсию жители Страны утренней свежести начинают активно заботиться о своём здоровье, больше общаться с друзьями и даже осваивать новые хобби.

Особой популярностью среди корейских пенсионеров пользуется хайкинг – пешие прогулки по горам. В любом парке, где есть вся инфраструктура для такого рода времяпрепровождения, можно встретить одетых в спортивные костюмы и вооружённых палками для ходьбы бабушек и дедушек, бодро шагающих по довольно сложным маршрутам. В этом деле пенсионеры дадут фору молодёжи. При этом они никогда не ходят одни, предпочитая собираться большими компаниями.

Корейские пенсионеры очень общительны: как и молодёжь, они любят ходить вместе в рестораны или гулять в парке. В любое время дня в Сеуле можно встретить множество таких групп пожилых людей, которые уверены, что возраст – не помеха общению и активной жизни.

Ситуация, когда дети не только делают подарки, но и регулярно финансово помогают родителям, типична для современной Кореи. В странах, где получило распространение конфуцианство, забота о родителях считается одной из главных добродетелей. Долгое время в Корее не государство, а именно семья в расширенном понимании, то есть целый клан родственников, выполняла функции социального обеспечения и гарантии. Но в последние пару десятилетий ситуация начала меняться.

Стали расти налоги, в том числе те, которые идут на пополнение Государственного пенсионного фонда. Пенсия наряду с жильем, медицинской страховкой и образованием детей (либо уже имеющихся, либо будущих) входит в число главных отчислений, которые корейцы начинают делать почти автоматически с начала постоянной работы. Наряду с государственной пенсионной системой активно практикуется откладывание сбережений в частные структуры. Cчитается, что для нормальной жизни, которая включает, может, и не столь частые, но все же регулярные походы в кино, рестораны, путешествия, следует иметь пенсию в размере от 1600 до 2100 долларов в месяц (при этом средняя зарплата составляет 2300 - 2400 долларов). Исходя из этого, многие корейцы составляют схемы пенсионных накоплений.

Корейцы по натуре трудолюбивый народ, а потому многим после выхода на пенсию становится не по себе. Тем более что в Корее очень короткие отпуска (около 10 дней в году). В 2017 году корейцы наработали 2069 часов. Больше - только мексиканцы и костариканцы. Внезапное обилие свободного времени приводит к тому, что корейские пенсионеры начинают активно искать себе новые занятия. Их нечасто можно увидеть просто созерцательно сидящими на лавочке. Среди пожилых людей популярны совместные путешествия или туристические походы в горы. В стране существуют тысячи клубов, кружков, где за небольшую плату вам предложат присоединиться к какой-нибудь поездке. Здесь постоянно можно видеть автобусы, заполненные энергичными бабушками и дедушками, которые едут совершить восхождение к горе или храму. Если денег побольше, то ездят за границу. Наиболее популярные маршруты - Япония, страны Юго-Восточной Азии, Китай.

Другое востребованное направление - работа в храмах. Церкви в Корее - это не только и не столько религиозные организации, сколько общественные клубы. Туда всегда можно прийти пообщаться с друзьями, принять участие в благотворительной или волонтерской акции. Для пожилых корейцев работа на церковь - основная деятельность после выхода на пенсию. В стране также широко развита сеть не имеющих отношения к религии "Холлов для пожилых людей" - это что-то типа клубов с широким выбором кружков: хорового пения, вязания, гимнастики, чтения. Такие центры, как правило, финансируются за счет местных либо центральных органов власти, а с посетителей взимается символическая плата.

А еще южнокорейских пенсионеров часто можно видеть на политических собраниях, демонстрациях, акциях, на самых разных конференциях, в том числе даже узкоспециализированной направленности. Именно пенсионеры активнее других в Корее задают вопросы и высказывают мнение во время "круглых столов" по актуальным проблемам политики. Если молодежь, как правило, робеет, то старики часто расходятся так, что организаторам приходится отбирать микрофоны у слишком распалившихся "комментаторов". Особенно часто это происходит во время встреч, посвященных острым политическим вопросам, например отношениям с Северной Кореей.

Рост благосостояния, повышение уровня медицинского обслуживания и традиционная для стран конфуцианского ареала забота о собственном здоровье привели к тому, что Южная Корея имеет одни из самых высоких показателей продолжительности жизни, опережая большинство развитых стран. По последним данным, страна находится на 9-м месте в мире. Ожидаемая продолжительность жизни у мужчин составляет 79,5 года, а у женщин - 85,6 года, что дает в среднем 82,7 года. Дело тут не только в хорошем медицинском оборудовании в клиниках, но и в подходе самих людей - корейцы до глубокой старости очень подвижны, активны и любят порассуждать о том, что хорошо для здоровья и что плохо, тут же применяя новые знания на практике.-

Что касается жизни пенсионеров в КНДР, то там, по крайней мере официально, вся забота о человеке после выхода на пенсию ложится на государство. Оно выплачивает пенсию. Как заявляют северокорейские официальные лица, государство и лично вождь проявляют огромную заботу о пожилых людях, и пенсионеры в Стране чучхе живут очень счастливо. Исторически Северная Корея - конфуцианская страна, а потому в ней, как и в Южной Корее, важна роль семьи. Так что помимо государства помощь оказывают в первую очередь дети и другие родственники.

В целом же пожилые корейцы в КНДР чем-то напоминают южан по части склонности к активному времяпровождению. Теплыми вечерами в скверах и парках Пхеньяна доводилось наблюдать группы пенсионеров, которые пели и танцевали под музыку из магнитофона. По утрам на набережной реки Тэдонган можно увидеть целую армию любителей рыбалки. Зимой хватает и поклонников подледного лова. Что касается средней продолжительности жизни в КНДР, то удалось найти данные за 2014 год. Тогда этот показатель для Страны чучхе составил около 70 лет.

На корейском архипелаге Чхучжадо и некоторых других островах до сих пор сохранилась редкая профессия морских ныряльщиц. Их называют "хэнё", или "женщины моря". Средний возраст кореянок, занимающихся традиционным промыслом, составляет 60-70 лет. Веками местные женщины погружались в пучины волн, доставая со дня съедобных моллюсков - осьминогов, рапанов, водоросли. В 1960-е в Корее насчитывалось около 23 тысяч русалок, сегодня их осталось не более пяти тысяч.

Пенсионная реформа

По данным исследования администрации Сеула, жители столицы уходят на пенсию – среднем в 58 лет, однако желаемая отметка составляет 64 года. Чем старше опрошенные, тем позже они хотели бы уйти на пенсию, а чем меньше им лет, тем позже они реально уходят.

Например, люди, семейный доход которых составляет меньше 2 тысяч долларов, отправляются на пенсию в среднем в 59 лет. Но все равно это достаточно рано, с учетом того, что средняя продолжительность жизни в Южной Корее превышает 80 лет. При этом социальная обеспеченность не развита так, как в европейских странах.

Поэтому обеспеченность после ухода на пенсию беспокоит всех корейцев, из-за чего они вынуждены работать и после выхода на пенсию, поскольку пособия не могут им обеспечить безбедную старость. По этому показателю Республика Корея заняла верхнюю строчку среди стран ОЭСР.

Средний возраст, когда южнокорейские мужчины перестают работать, составляет 70 лет, это второй показатель после Мексики, где этот показатель составил 72 года. Т.е. в действительности жители Южной Кореи могут выйти на пенсию на много позже официального пенсионного возраста.

Сколько же денег жителям Кореи необходимо для обеспечения жизни в старости?

Треть опрошенных назвала сумму от 1500 до 2000 долларов в месяц, еще четверть назвала цифры 2500-3000 долларов, при этом чем выше уровень образования опрошенных, тем больше они называли сумму денег.

Как же корейцы живут в старости?

Выяснилось, что большинство пенсионеров живут на попечении детей, пенсионном пособии и на накопленные средства.

Как предупреждают специалисты, если не готовить людей к пенсии, то это может вызвать огромные социальные проблемы.

Всех потрясла история 78-летней женщины, которая покончила жизнь самоубийством, выпив бутылку пестицидов перед мэрией Сеула, протестуя против решения властей приостановить ей выплату пенсии по причине того, что ее зять нашел работу.

Еще в интернете появились фотографии завещания и записки, оставленной 82-летними супругами своему зятю. Записка гласила: “Я не хочу быть обузой для своих детей”. Супруги покончили жизнь самоубийством.

Один социальный работник описал свое посещение квартиры ветерана Корейской войны, отапливаемой одним электрическим одеялом. Единственное желание старика — пережить свою жену, чтобы ухаживать за ней до самой смерти, так она она страдает слабоумием. Государство и благотворительные организации выделяют ему 300$ в месяц, которые он тщательно распределяет на предметы первой необходимости. По его словам, самое ужасное в жизни — одиночество.

Еще один пример того, как стареют в Южной Корее — статья репортера, который провел один день с 90-летней “хальмони” (кор. бабушка или пожилая женщина). Не имея возможности распрямить спину, она участвует в государственной программе утилизации, собирая мусор и получая 8 центов за килограмм. К сожалению, эта деятельность привлекает многих, и конкурентов становится всё больше.

Для многих способ избежать бедности один — самоубийство. Так, в Южной Корее процент самоубийств среди людей старше 55-ти лет (возраст выхода на пенсию) угрожающе высок.

Среди женщин на 100.000 человек в возрасте 30-39 лет 20 человек кончают жизнь самоубийством, для 40-49 лет цифра составляет 18 человек, для 60-69 — 19 человек, в то время как для 70-79 лет цифра удваивается до 35 человек.

Среди мужчин на 100.000 человек в возрасте 10-19 лет — 6 человек, для 20-29 лет — 21 человек, для 30-39 лет — 36 человек, для 40-49 лет — 47 человек, для 50-59 лет — 58 человек, для 60-69 лет — 65 человек, для 70-79 лет — 110 человек и, наконец, для людей в возрасте выше 80 лет внушительная цифра в 169 человек.

Самоубийства пожилых людей составляют 28.1% всех самоубийств, совершаемых в Южной Корее. Количество попыток самоубийства в стране по статистике в 10 раз превышает то же число в других развитых странах.

Среди всех членов ОЭСР (Организация экономического сотрудничества и развития) Южная Корея меньше всех тратит на поддержку пожилых людей — 1.9% ВВП. Еще сильнее ухудшает ситуацию тот факт, что современные дети больше не оказывают поддержку родителям, как это было в прошлом. Проблемы пожилых людей не созданы государством, а являются последствием столкновения стремительного экономического роста с традиционной восточной культурой.

Поколениями конфуцианская этика воспитывала в людях идею почтительности к старшим. Родители брали на себя обязанность обеспечивать ребенка до свадьбы, взамен же ребенок обеспечивал их после выхода на пенсию. Однако стремительное развитие страны с начала 1970-ых годов повлекло за собой урбанизацию и индустриализацию, которые стали причинами разделения семей и поколений.

В 1980 г. денежные переводы от детей составляли 73% дохода пожилых людей. В 2003 г. эта цифра была равна лишь 31%. За прошедшее десятилетие процент трудоспособных людей, считающих, что они должны помогать родителям, упал с 90% до 37%. В то время как в 1990 г. вместе с детьми жили 70% пожилых людей, к началу 21 века этот показатель снизился до 30%

“Слишком поздно, слишком мало”

Когда всем стало ясно, что проблема старшего поколения выходит за рамки проблемы “отцов и детей”, правительство Южной Кореи начало принимать законы по созданию гибкой пенсионной системы, которой, однако, еще нужно время для развития.

Средняя месячная сумма выплат составляет 190$ и только 70% пожилых людей (самые бедные) имеют право на ее получение. Этих денег не хватает ни на оплату жилья, ни на месячный запас еды. Если у человека есть сын или дочь с постоянным заработком, человек лишается возможности получать эти пособия.

В наши дни старшее поколение корейцев страдает от бедности и голода, но не стоит забывать, что всего лишь несколько десятилетий назад от этого страдала вся страна. В истории человечества быстрые перемены к лучшему часто оставляли после себя нерешенные проблемы. Не существует улучшений, которые бы никому не навредили. Уровень жизни в Республике Корея сейчас несомненно выше, чем 50 лет назад, но стране необходимо взяться за преодоление последствий, созданных в ходе ее успешного развития.

Система внутренних сбережений

Республика Корея переживает трансформацию финансовой системы от модели, свойственной развивающимся экономикам, к модели стран с развитой системой внутренних инвестиций.

По данным OECD, в 2009 г. (это наиболее свежие данные) 6,5% портфеля пенсионных фондов были вложены в паи взаимных фондов (табл. 1.7).

Пенсионная система и ее уровни

Пенсионная система Республики Корея состоит из следующих уровней: социальной пенсии нулевого уровня; обязательного государственного доходо-ориентированного плана первого уровня и добровольных корпоративных и индивидуальных планов третьего уровня. Более 75% корпоративных пенсионных планов представляют собой программы с установленными выплатами.

Для этой страны характерно быстрое старение населения и снижение уровня рождаемости.

Республика Корея вплотную приблизится к структуре населения Японии, где данная проблема является одной из самых острых в мире. Многие оценивают прогноз сложившейся ситуации как демографическую бомбу.

Социальная пенсия нулевого уровня

Социальная базовая пенсия (В) призвана обеспечить минимальные пенсионные выплаты участникам. Максимальный размер социальной пенсии для одиноких лиц устанавливается в фиксированном размере как 5% от среднегодовой заработной платы по экономике за последний трехлетний период. К 2028 г. данная ставка будет повышена до 10%. Размер социальной пенсии для одного из членов семьи составляет всего 80% от социальной пенсии одинокого участника. Уровень охвата лиц старше официального пенсионного возраста (65 лет) пока остается умеренным на уровне около 70%.

Социальная базовая пенсия финансируется за счет общих доходов бюджета. Экспертами высказывается точка зрения, что по мере более широкого распространения обязательной государственной пенсии в целях ограничения роста расходов бюджета на выплату социальной базовой пенсии целесообразно преобразовать последнюю в целевую социальную пенсию, обеспечивающую лишь минимальный прожиточный уровень пенсионеров.

Обязательный государственный пенсионный план

Данный уровень пенсионной системы в Республике Корея представлен частично фондируемым государственным пенсионным планом с установленными выплатами Национальной пенсионной схемой (National Pension Scheme — NPS).

Основы национальной пенсионной схемы в Республике Корея были созданы в 1988 г. Она признана обеспечить социальную защиту населения на случай старости, нетрудоспособности и потери кормильца. С 1999 г. пенсионная система в Республике Корея стала универсальной, все лица трудоспо-собного возраста от 18 до 60 лет стали обязаны в ней участвовать. В настоящее время около 92% лиц в работоспособном возрасте от 18 до 59 лет формально охвачены обязательными государственными пенсионными планами.

Расходы на выплату пенсий покрываются за счет взносов работников и работодателей. При введении данной системы в 1988 г. ставка взносов была установлена на уровне 3% от заработной платы, однако в настоящее время она составляет 9% (табл. 2.2). Работодатели и работники уплачивают по 4,5%. Ставка взносов пересматривается раз в 5 лет. Для некоторых категорий работающих, например, фермеров и рыбаков, предусмотрена система софинансирования взносов со стороны государства.

Предельный размер заработной платы, с которого начисляются взносы (потолок), в 2010 г. составлял 3,75 млн вон в месяц (3503 долл. США), что эквивалентно 215% средней заработной платы. Максимальный размер пенсии составляет 100% индивидуальной заработной платы. Выплаты подлежат ценовой индексации. Лица в возрасте 60 лет и старше не уплачивают взносы, однако дополнительных пенсионных прав им не начисляется.

Застрахованные лица в национальной пенсионной схеме делятся на две категории: работники, которые застрахованы по месту работы, и лица, которые застрахованы на индивидуальной основе. Все работодатели обязаны страховать всех своих работников. Взносы лиц, застрахованных по месту работы, на паритетной основе выплачиваются работодателем и самим работником. Процессами приобретения пенсионных прав, утраты статуса застрахованного лица, расчетов по взносам управляют работодатели. Самозанятые работники страхуются в индивидуальном порядке и самостоятельно несут ответственность за пенсионные взносы (в размере 9% полученных доходов).

Среди индивидуально застрахованных лиц имеются категории, освобожденные от уплаты взносов. Это относится

к лицам, которые не имеют возможности осуществлять взносы по причинам прекращения бизнеса, потери места работы и иных предусмотренных обстоятельствах. Они временно освобождаются от взносов без утраты статуса застрахованного лица.

Для решения вышеуказанной проблемы недостаточности средств для финансирования пенсионных взносов у значительной категории граждан Правительством Республики Корея рассматривается вопрос о введении специальной системы софинансирования пенсий для низкодоходных категорий застрахованных лиц.

Пенсионная система Республики Корея стала доступной для широких масс населения относительно недавно — в 1999 г. Однако до сих пор около трети работающих не платят взносы в систему социального страхования. Многие из этих работников принадлежат к низкооплачиваемым слоям населения, с нетипичной занятостью, работают в малом бизнесе, являются самозанятыми. Такое положение дел заставляет правительство предпринимать активные усилия по стимулированию расширения сферы охвата пенсионной системы.

Национальная пенсионная система в Республике Корея является фондируемой, управление и инвестирование активами пенсионных накоплений осуществляет Национальный пенсионный фонд (National Pension Fund), активы которого в сентябре 2012 г. достигли 368 млрд вон (340 млн долл. США). Прогноз активов Национального пенсионного фонда от National Pension Service приводится на рис. 2.9. Существенное снижение активов, прогнозируемое после 2043 г., обусловлено возрастными изменениями структуры населения Республики Корея, о которых было сказано выше. В этом смысле на Национальном пенсионном фонде во многом лежит ответственность за недопущение «взрыва» демографической бомбы в стране.

-40.jpg)

Рис. 2.9. Прогноз динамики активов

Национального пенсионного фонда Республики Корея

Полная пенсия в доходо-ориентированном плане начисляется лицам, достигшим возраста 60 лет и участвовавшим в системе страхования не менее 20 лет. Официальный срок выхода на пенсию для некоторых категорий лиц (рыбаков, шахтеров и др.) установлен в размере 55 лет. Данный вид пенсии направлен на поддержание сложившегося жизненного уровня граждан при наступлении пенсионного возраста, утрате работоспособности и инвалидности, потери кормильца.

По разъяснениям регулятора пенсионной системы (National Pension Service) 165 , доходо-ориентированная пенсия состоит из двух частей: базовой доходо-ориентированной пенсии (ВРА) и зависящей от ВРА суммы доплат неработающим членам семьи участника (супругу/супруге, детям в возрасте до 18 лет, родителям в возрасте свыше 60 лет и пр.). Доплаты к пенсии на неработающих членов семьи установлены в абсолютном размере: 220 870 вон (206 долл. США) в год на супругу/супруга и 147 230 вон (138 долл. США) в год на несовершеннолетних детей или пожилых родителей. Дополнительно устанавливается прибавка к пенсии при работе в возрасте от 60 до 65 лет.

Годовой размер базовой доходо-ориентированной пенсии (ВРА) определяется по формуле:

1,5 х (А + В) х (1 +0,05 х А),

где 1,5 — коэффициент, позволяющий обеспечить участнику с доходом, равным среднему по стране (А + В), и стажем участия в системе страхования 40 лет, коэффициент замещения утраченного заработка на уровне 50%.

Согласно решениям пенсионной реформы 2007 г. начиная с 2009 г. коэффициент замещения утраченного заработка в Республике Корея будет ежегодно снижаться на 0,5 базисного пункта, с 50 до 40% в 2028 г. Соответственно этому рассматриваемый коэффициент ежегодно будет снижаться на 0,015, пока не достигнет значения 1,2 в 2028 г. В 2010 г. он составил 1,47; А — среднемесячный доход всех участников доходо-ориентированной пенсии в расчете на одного участника за три года до наступления пенсионного возраста данного участника. Данный компонент формулы иногда называют перераспределительным, поскольку он обеспечивает более высокий уровень пенсий для лиц с низкими доходами; В — индивидуальная среднемесячная заработная плата участника за все время его трудового стажа, валоризированная в соответствии с темпами роста среднего дохода по экономике; 0,05 — дополнительная ставка дохода (5%) за каждый год страхового стажа сверх 20 лет; А—количество лет участия в системе страхования сверх 20 лет.

Если число лет участия в системе страхования превышает 10 лет, но меньше 20 лет, доходо-ориентированная пенсия включает ВРА, уменьшенный на коэффициент от 50 до 95%.

По некоторым оценкам, базовая доходо-ориентированная пенсия (ВРА) в большей мере зависит от продолжительности страхового периода, чем от размера дохода застрахованного лица.

Добровольные корпоративные пенсионные планы третьего уровня

В 2005 г. в Республике Корея был принят Закон о пенсионных планах работодателей (the Employee Retirement Security Act — ERSA), в соответствии с которым корпорации получили право создавать пенсионные планы с установленными выплатами или пенсионные планы с установленными взносами. До принятия ERSA работодатели могли создавать резервы для выплаты пенсий работникам путем заключения контрактов с компаниями по страхованию жизни и трастовыми фондами или путем формирования резервов на балансе компаний.

Работодатели получили возможность открывать планы с установленными выплатами при условии, что размер выплат будет не менее величины, определяемой по формуле: одна ежемесячная заработная плата за каждый год участия в плане. Взносы в накопительные пенсионные планы должны были составлять не менее ’/12 части годовой заработной платы. Как правило, в условиях сложной ситуации на финансовом рынке компании предпочитали устанавливать отчисления на минимально требуемом уровне.

Выплаты за счет распределительных пенсионных планов при выходе работника на пенсию могут осуществляться в форме единовременного выходного пособия или ежегодных аннуитетов. Наиболее популярными в Республике Корея являются единовременные выплаты пособия при увольнении. Единовременно выдаваемые суммы выходного пособия могут перечисляться в индивидуальные инвестиционные пенсионные планы участников — IRAs. Досрочная выплата средств из планов не допускается, за исключением случаев, когда участник становится бездомным и нуждается в приобретении жилья, участнику потребовалась оплата медицинских услуг в течение не менее шести месяцев, а также если участник становился жертвой природных катастроф.

Ответственность за формирование портфеля пенсионных накоплений инвестиционных продуктов при инвестировании лежит на участнике пенсионной системы. В пенсионных планах с установленными взносами и IRAs риск снижения

стоимости инвестиций лежит непосредственно на участнике. Ни работодатель, ни администратор счета, ни государство не несут гарантий по инвестиционным рискам. Средства с пенсионных планов и IRAs могут инвестироваться в банковские депозиты, ценные бумаги, страховые полисы и инвестиционные трасты.

Малые предприятия получили возможность реализовывать указанные пенсионные планы путем открытия индивидуальных пенсионных счетов (IRAs) на имя работников и выплаты выходного пособия при увольнении работника 166 .

Новые пенсионные планы администрируются финансовыми институтами — компаниями по страхованию жизни, другими страховыми организациями, банками и брокерами.

Планы с установленными выплатами должны были быть фондируемыми в размере не менее 60% от суммы начисленных выплат на конец каждого года. Пенсионные планы с установленными взносами должны были быть фондируемыми на 100%.

Принятие ERSA не устранило сразу прежних систем создания резервов для выплаты пенсий. Лишь с 2011 г. корпоративные пенсионные планы стали единственными схемами пенсионных сбережений, пользующимися льготами при налогообложении. Налогообложение корпоративных планов осуществляется по формуле Е-Е-Т.

Тем не менее, несмотря на распространение ERSA, развитие корпоративных пенсионных планов шло медленно. К маю 2010 г. такие планы создали только 15% компаний разных размеров, в том числе 35% компаний с численностью работающих 300 человек и более. По уровню развития корпоративных пенсионных планов Республика Корея существенно отставала от других развитых экономик. По данным City of London, стоимость активов корпоративных пенсионных

планов составила всего 1,4% ВВП. По мнению экспертов консалтинговой компании Towers Watson’s, это во многом объяснялось тем, что в период финансового кризиса корпорации предпочитали держать резервы у себя на балансе, чем передавать для администрирования независимым финансовым организациям в пенсионные планы.

У крупнейших корпораций 75% планов были с установленными выплатами и 25% с установленными взносами. Планы с установленными выплатами пользовались большим доверием в глазах профсоюзов. У средних компаний с числом работающих от 20 до 300 человек данные показатели составляли соответственно 57 и 43%; в малых предприятиях со штатом до 20 человек — 37 и 38%, оставшаяся доля приходилась на IRAs старого типа, которые должны были трансформироваться до 1 января 2011 г.

Доминирующую роль на рынке услуг администраторов корпоративных пенсионных планов захватили несколько крупных финансовых организаций — страховые компании, банки. Это связано с тем, что основными каналами продаж пенсионных планов в Республике Корея являются страховые агенты (solicitors) у страховщиков и продажи страховых продуктов банками (bancassurance). На рынке корпоративных планов с установленными выплатами доминирующее положение заняла страховая компания Samsung Life (рис. 2.10). Преимущества также имеют финансовые организации, являющиеся частью холдингов, куда входят крупнейшие корейские корпорации, в том числе Samsung.

На рынке услуг пенсионных планов с установленными взносами почти 25% рынка принадлежали инвестиционной компании на рынке ценных бумаг Mirae Asset Corp. (рис. 2.11). Это объясняется тем, что для инвестиционных компаний пенсионные планы с установленными взносами являются более выгодным бизнесом. Они позволяют дополнительно продавать брокерские услуги и взаимные фонды непосредственно участникам корпоративных пенсионных планов. На корейском рынке вознаграждение за управление корпоративными пенсионными фондами оказывается выше платы за управление активами взаимных фондов. Кроме того,

Рис. 2.10. Доля финансовых организаций на рынке корпоративных пенсионных планов с установленными выплатами в Республике Корея

Рис. 2.11. Доля финансовых организаций на рынке корпоративных пенсионных планов с установленными взносами в Республике Корея (с января по сентябрь 2009 г.)

-41.jpg)

-42.jpg)

управление данными пенсионными фондами хорошо сочетается с услугами по ведению так называемых WRAP accounts 167 — нового инвестиционного продукта, появившегося на корейском рынке в 2009 г. Доминирующими игроками на WRAP accounts в Республике Корея являются компании Mirae Asset Securities, Samsung Securities, Hana Daetoo and Daewoo Securities. Индивидуальные пенсионные счета (IRAs) на третьем уровне

IRAs могут рассматриваться в качестве третьего уровня пенсионной системы. Их режим в Республике Корея во многом похож на аналогичные счета в США. Их открывают лица для аккумуляции своих добровольных пенсионных сбережений. За исключением случаев с самозанятыми и сотрудниками малых компаний, они не спонсируются работодателями. Налогообложение IRAs осуществляется по схеме Е-Е-Т. Около 3 млн вон (2 800 долл. США) в год можно исключить из базы НДФЛ при внесении взносов на IRAs. Важным механизмом, стимулирующим IRAs, является возможность перечисления на указанные счета единовременных пособий, получаемых работниками при выходе на пенсию. В середине 2011 г. на IRAs в Республике Корея находилось сбережений 3,6 трлн вон (3,4 млрд долл. США).

Читайте также: