Какая была пенсия в 2005 году

Опубликовано: 27.06.2026

Москва, 8 октября 2004, 17:01 — REGNUM Комитет Государственной Думы по труду и социальной политике рекомендовал палате принять в первом чтении законопроект "О бюджете Пенсионного фонда Российской Федерации на 2005 год", внесенный правительством. Об этом корреспонденту ИА REGNUM сообщили в Управлении по связям с общественностью и взаимодействию со СМИ ГД РФ.

Бюджет Пенсионного фонда на 2005 год сформирован по доходам - в сумме 1 177,38 млрд. рублей, по расходам - 1176,13 млрд. рублей. Расходы бюджета Фонда запланированы исходя из среднегодовой численности пенсионеров на 2005 год - 38,45 млн. человек. В 2005 году предусмотрено увеличение базовой части трудовой пенсии по старости с 1 апреля 2005 года с 660 до 695 рублей и с 1 августа 2005 года до 719 рублей. Общие расходы на выплату и доставку базовой части трудовой пенсии составят 341,17 млрд. рублей, текущий дефицит средств на выплату базовой части пенсии, возникший в связи со снижением ставок ЕСН - 74,7 млрд. рублей. Общий объем средств на выплату, доставку, индексацию и увеличение страховой части трудовой пенсии предусмотрен в размере 617,95 млрд. рублей, в том числе на индексацию - 36 млрд. рублей, при планируемом поступлении страховых взносов в сумме 558,44 млрд. рублей. Страховую часть трудовой пенсии также планируется проиндексировать дважды - с 1 августа и с 1 июля 2005 года.

Таким образом, на конец 2005 года трудовая пенсия составит 2250 рублей и в целом увеличится на 233 рубля или на 11,5%, при этом базовая часть трудовой пенсии увеличится на 65 рублей (8,9%), а страховая - на 168 рублей (13%). Среднегодовой размер трудовой пенсии оценивается в 2149 рублей при прогнозируемой Минэкономразвития величине прожиточного минимума пенсионера 2040 рублей. Соотношение среднегодового размера пенсии к прожиточному минимуму пенсионера, рассчитанному по действующей потребительской корзине, в 2005 году составит 105,4%, а к прожиточному минимуму пенсионера по скорректированной в 2005 году потребительской корзине - 87,7%.

В своем заключении на законопроект Комитет обращает внимание на то, что рост трудовой пенсии в 2005 году "замедлится и абсолютно и относительно". Так, если в 2004 году размер трудовой пенсии увеличился на 269 рублей, то в 2005 году - на 233 рубля, поскольку текущие доходы Пенсионного фонда не позволяют обеспечить более существенное повышение размеров трудовых пенсий. Однако снижение налоговой нагрузки, считают члены комитета, не должно сопровождаться снижением уровня пенсионного обеспечения. Комитет предлагает в федеральном бюджете на 2005 год предусмотреть дополнительные средства на индексацию пенсий на уровне не ниже 2004 года. В заключении комитета отмечено, что планируемый объем текущих поступлений страховых взносов не покрывает расходов, предусмотренных на выплату страховой части трудовой пенсии, включая расходы по их доставке. Покрытие текущего дефицита в сумме 82,85 млрд. рублей будет осуществляться за счет остатка средств по состоянию на 1 января 2005 года (97,14 млрд. рублей).

В результате остаток средств на конец 2005 года составит 14,28 млрд. рублей при установленном нормативе средств на выплату пенсий в январе 2006 года - 48,5 млрд. рублей. В складывающейся ситуации финансовая устойчивость пенсионной системы в 2005-2006 годах вызывает обеспокоенность у депутатов Комитета, которые предлагают предусмотреть в федеральном бюджете для Пенсионного фонда средства в объемах, обеспечивающих переходящий остаток на конец 2005 года на уровне не ниже норматива оборотных средств.

Комитет высказал также ряд замечаний, касающихся осуществления ежемесячной денежной выплаты отдельным категориям граждан. В частности, из-за отсутствия соответствующих расчетов, которые должно было представить Правительство, сложно оценить, достаточно ли выделяемых средств (99,9 млрд. рублей) на финансирование указанной выплаты. Учитывая, что ежемесячную выплату граждане будут получать одновременно с пенсией, комитет предлагает предусмотреть в декабре 2004 года авансовые перечисления из федерального бюджета на ежемесячные денежные выплаты в январе 2005 года, поскольку направление Пенсионным фондом собственных средств на эти цели законодательством не предусмотрено. Правительству предложено разработать механизм передачи Фонду средств на авансирование ежемесячной денежной выплаты в декабре 2004 года и внести соответствующие изменения в бюджет-2004.

Законопроект планируется рассмотреть в первом чтении 15 октября.

Пенсия в России – это определённая денежная поддержка государства, которую получает гражданин РФ после достижения определённого стажа, в результате потери трудовой способности или наступления страхового случая. Она представляет собой некоторый гарантированный доход, который устанавливается в соответствии с законодательством РФ.

Данные по минимальной

Минимальной пенсией в нашей стране называется прожиточный минимум пенсионера (сокращенно ПМП), который ежегодно устанавливается в качестве социального минимума для пожилых граждан Пенсионным Фоном Российской Федерации. Существует два вида ПМП, первый из которых называется государственным, а второй региональным. Для граждан конкретного региона в качестве базового берётся именно региональный ПМП.

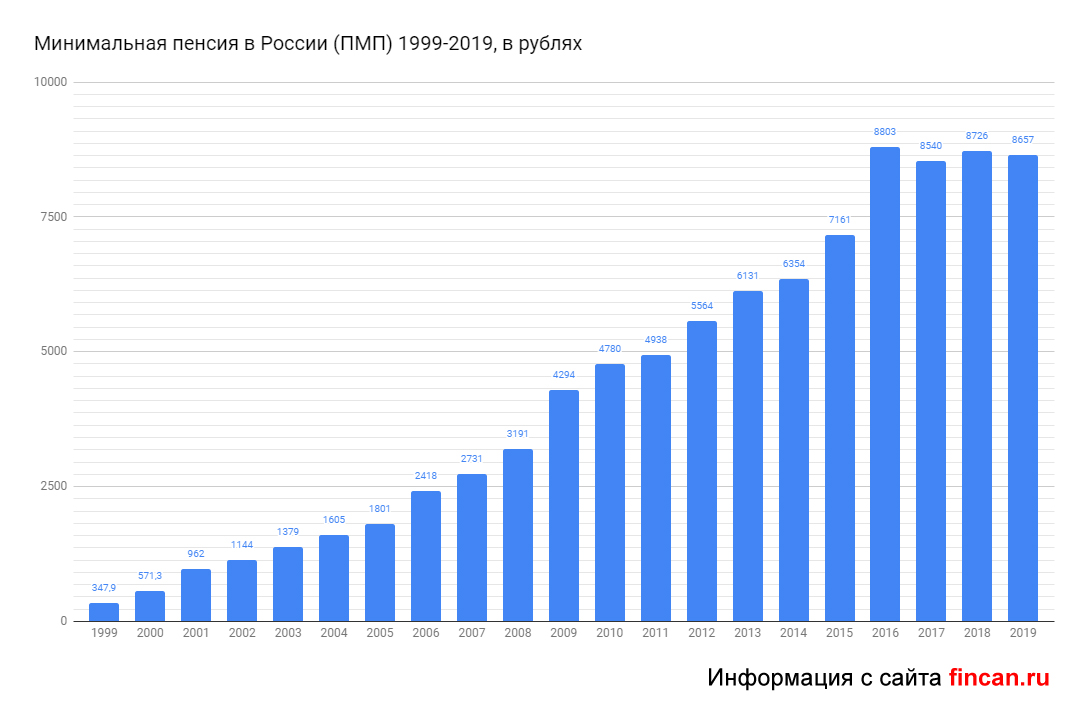

Таблица. Минимальная пенсия в России по годам (по данным ПФР и Росстат)

| Год | Размер ПМП, в рублях |

|---|---|

| 2019 | 8657 |

| 2018 | 8726 |

| 2017 | 8540 |

| 2016 | 8803 |

| 2015 | 7161 |

| 2014 | 6354 |

| 2013 | 6131 |

| 2012 | 5564 |

| 2011 | 4938 |

| 2010 | 4780 |

| 2009 | 4294 |

| 2008 | 3191 |

| 2007 | 2731 |

| 2006 | 2418 |

| 2005 | 1801 |

| 2004 | 1605 |

| 2003 | 1379 |

| 2002 | 1144 |

| 2001 | 962 |

| 2000 | 571,3 |

| 1999 | 347,9 |

График:

Термин ПМП включает в себя все расходы на удовлетворение базовых нужд и потребностей гражданина. Среди этих расходов, которые должны полностью покрываться ПМП, входят следующие:

- продукты питания (на них приходится основная расходная часть): овощи, фрукты, крупы, мясные и молочные продукты и другие. Данный вид расходов, который призван обеспечить поддержание здоровья человека в питании, называется продовольственной корзиной;

- расходы непродовольственного характера: одежда, обувь, канцелярские принадлежности и другие.

- оплаты медицинских услуг, в том числе и лекарств;

- транспортные расходы (автобус, поезд, метро и другие);

- расходы на ЖКХ.

Если пенсия, которая была установлена, пожилому гражданину не дотягивает по своему значению до ПМП, то ему необходимо обратиться в социальные органы защиты для выплаты дополнительной суммы денег до уровня минимального прожиточного минимума.

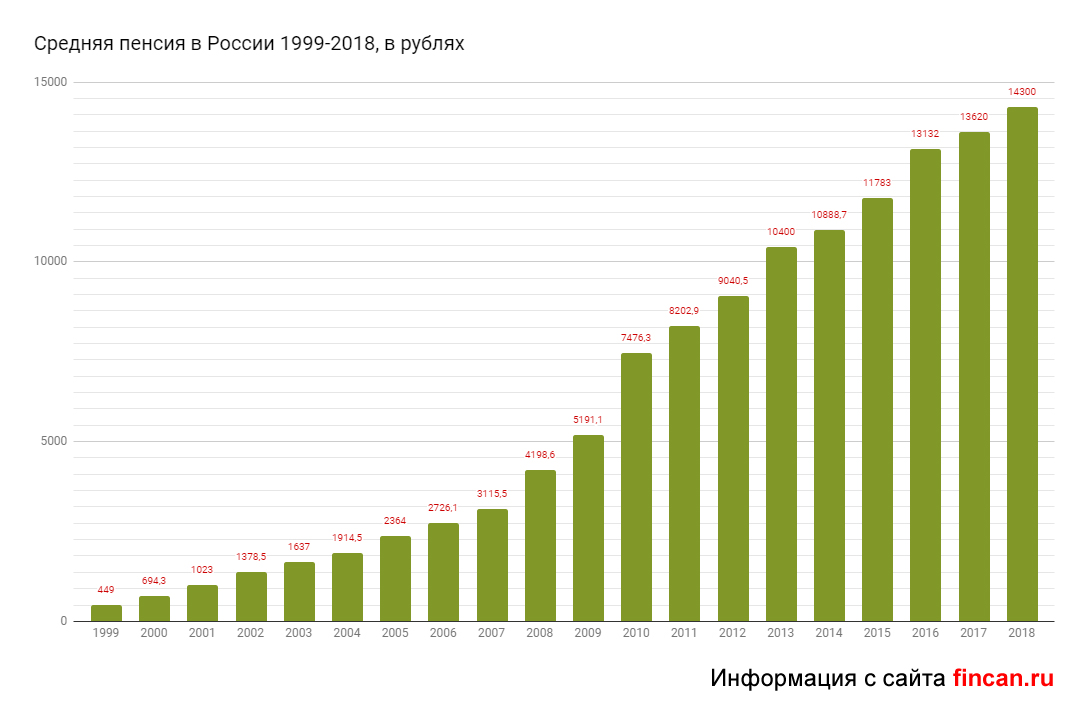

Данные по средней

Таблица. Средняя пенсия в России по годам (по данным ПФР и Росстат)

| Год | Размер средней пенсии, в рублях |

|---|---|

| 2020 | 15400 |

| 2019 | 14900 |

| 2018 | 14300 |

| 2017 | 13620 |

| 2016 | 13132 |

| 2015 | 11783 |

| 2014 | 10888,7 |

| 2013 | 10400 |

| 2012 | 9040,5 |

| 2011 | 8202,9 |

| 2010 | 7476,3 |

| 2009 | 5191,1 |

| 2008 | 4198,6 |

| 2007 | 3115,5 |

| 2006 | 2726,1 |

| 2005 | 2364 |

| 2004 | 1914,5 |

| 2003 | 1637 |

| 2002 | 1378,5 |

| 2001 | 1023 |

| 2000 | 694,3 |

| 1999 | 449 |

На основании данных таблицы видно, что средняя пенсия в целом по стране растет ускоренными, но недостаточными темпами. Если смотреть на нее в разрезе учета инфляции http://fincan.ru/articles/39_inflyacija-v-rossii-po-godam/, то можно увидеть, что практически сумма повышения только только перешагивает уровень инфляции. А это говорит о том, что фактически пенсионеры повышения своего материального положения не ощутят. За счет увеличения налоговой нагрузки цены даже на товары первой необходимости также увеличиваются, что по сути нивелирует самое повышение пенсионного обеспечения.

По прогнозам Минфина за счет новой пенсионной реформы средняя пенсия по стране достигнет к 2024 году всего лишь 20 тысяч рублей. Смогут ли при таком уровне пенсии граждане жить лучше к 2024 году? По мнению нашей редакции ответ "нет". Поскольку за этот промежуток времени бензин, налоговые отчисления, цены на товары и услуги вырастут значительно выше.

В 2002 г. началась радикальная реформа пенсионного обеспечения жителей России. Она основана на законодательстве и включает в себя следующие Федеральные законы: от 17 декабря 2001 г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации» (далее — Федеральный закон № 173-ФЗ); от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (далее — Федеральный закон № 167-ФЗ); от 16 июля 1999 г. № 165-ФЗ «Об основах обязательного социального страхования». В п. 2 ст. 5 Федерального закона № 173-ФЗ указывается, что трудовая пенсия по старости и трудовая пенсия по инвалидности могут состоять из следующих частей:

1) базовой части;

2) страховой части;

3) накопительной части.

Порядок финансирования этих частей, а также порядок учета средств на индивидуальном лицевом счете определяются Федеральным законом № 167-ФЗ. В п. 3 ст. 6 данного Закона указано, что установление накопительной части трудовой пенсии осуществляется при наличии средств, учтенных в специальной части индивидуального лицевого счета застрахованного лица.

Размер базовой части трудовой пенсии установлен в п. 1 ст. 14 Федерального закона № 173-ФЗ в размере 450 руб. в месяц. Сумма базовой части и страховой части трудовой пенсии по старости не может быть менее 660 руб. в месяц.

Согласно ст. 9 Федерального закона № 167-ФЗ обязательным страховым обеспечением по обязательному пенсионному страхованию являются страховая и накопительная части трудовой пенсии по старости. В п. 3 ст. 9 Федерального закона № 167-ФЗ определены источники финансирования частей трудовой пенсии: финансирование выплаты базовой части трудовой пенсии осуществляется за счет сумм единого социального налога (ЕСН) (взноса), зачисляемых в федеральный бюджет, а финансирование выплаты страховой и накопительной частей трудовой пенсии — за счет средств бюджета Пенсионного фонда РФ. При этом финансирование выплаты накопительной части трудовой пенсии осуществляется за счет сумм пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета застрахованного лица.

Статья 10 Федерального закона № 167-ФЗ увязывает уплату страховых взносов и ч. 2 гл. 24 НК РФ «Единый социальный налог» (в ред. Федерального закона от 31 декабря 2001 г. № 198-ФЗ):

1. Суммы страховых взносов, поступившие за застрахованное лицо в бюджет Пенсионного фонда РФ, учитываются на его индивидуальном лицевом счете.

2. Объектом обложения страховыми взносами и базой для начисления страховых взносов являются объект налогообложения и налоговая база по единому социальному налогу (взносу), установленные гл. 24 НК РФ «Единый социальный налог».

В соответствии со ст. 22 Федерального закона № 167-ФЗ для лиц 1967 года рождения и моложе применяются определенные ставки; так, до 100 тыс. руб. финансирование страховой и накопительной частей осуществляется в размере соответственно 8 % и 6 %. Статья 33 указанного Закона ввела переходные положения, где размеры на 2002–2005 гг. составляют также в сумме 14 %, но их соотношение по годам иное: 2002 и 2003 гг. — 11 % и 3 %, 2004 г. — 10 % и 4 %, 2005 г. — 9 % и 5 %, а далее в соответствии со ст. 22 Федерального закона № 167-ФЗ. Аналогичная ситуация и со страховыми взносами при начислении страховых взносов при базе, превышающей 100 тыс. руб.

Определение ставок, уплачиваемых в федеральный бюджет и бюджет Пенсионного фонда РФ, определяется п. 3 ст. 9 Федерального закона № 167-ФЗ, где говорится, что финансирование выплат базовой части трудовой пенсии осуществляется за счет сумм единого социального налога (взноса), зачисляемых в федеральный бюджет, а финансирование выплаты страховой и накопительной части трудовой пенсии — за счет средств бюджета Пенсионного фонда РФ. При этом финансирование выплаты накопительной части трудовой пенсии осуществляется за счет сумм пенсионных накоплений, учтенной части индивидуального лицевого счета застрахованного лица.

На первый взгляд создается впечатление, что рассмотренная выше пенсионная система создает определенные предпосылки для пенсионного обеспечения граждан среднего и младшего возрастов. Однако для мужчин с 1953 по 1966 год рождения и женщин с 1957 по 1966 год рождения это весьма сомнительно.

Определим, какую часть при выходе на пенсию получит женщина 40 лет, т.е. 1964 года рождения, за счет накопительной части трудовой пенсии. Условно примем, что её доходы, облагаемые ЕСН, составляют 10 тыс. руб. в месяц. Соответственно отчисления на финансирование накопительной части трудовой пенсии составят 200 руб. в месяц (10 тыс. руб. × 2 %). До выхода на пенсию в возрасте 55 лет в накопительной части окажется:

200 руб. х 12 мес. × 15 лет = 36 тыс. руб.

Средний срок жизни женщины в России — 74 года. Определим, какую часть пенсии за счет накопительной части в течение 19 лет будет составлять ежемесячная сумма:

36 тыс. руб. / 19 лет / 12 мес.

В своем примере мы исходим из того, что рост доходов и инфляция будут расти одинаковыми темпами. Даже если предположить, что инвестиционный доход составит 10 % в год, что маловероятно, то и при этом условии (с учетом сложных процентов) за счёт накопительной части можно будет получить сумму порядка 200 руб. в месяц. Очевидно, что эта величина никоим образом не позволит решить проблему получения достойной пенсии даже с учетом базовой и страховой её частей. Поэтому совершенно непонятно, зачем вводилась накопительная часть для указанных выше категорий мужчин и женщин.

Учитывая этот момент, а также ряд других обстоятельств, Правительство РФ предложило проект внесения существенных изменений в действующую систему пенсионного обеспечения. Эти изменения касаются следующих моментов. В накопительную часть работодатели будут делать отчисления только для лиц 1967 года рождения и моложе. У мужчин и женщин 1966 года рождения и старше отчисления в накопительную часть, начиная с 2005 г., делаться не будут. Что касается тех средств, которые уже попали на их накопительные счета, то, вероятно, они будут переданы в страховую часть. Таким образом, для этой части работников остаётся прежний режим расчёта пенсии: базовая плюс страховая части пенсии.

Что касается лиц 1967 года рождения и моложе, для них предусмотрены следующие изменения. В 2005–2007 гг. сохраняется размер отчислений в накопительную часть в размере 4 % от базы для начисления взносов.

Начиная с 2008 г. в страховую часть работодатели будут перечислять 8 %, а в накопительную — 6 %. При этом общий размер отчислений в Пенсионный фонд РФ в размере 14 % не меняется. Кроме того, в добровольном порядке работники за счёт собственных средств могут перечислять в накопительную часть 4 % от своих доходов. Для тех, кто будет перечислять собственные средства, предполагается, что, во-первых, передаваемые средства не будут облагаться налогом на доходы физических лиц, а во-вторых, бюджет будет дополнительно вкладывать в накопительную часть еще 2 % (но не менее 2 тыс. руб. в год).

Для упрощения примем, что размер отчислений в накопительную часть составит 6 %, и расчёт начнём с 2005 г. (без учёта сумм, уплаченных в 2002–2004 гг.). Для женщины 35 лет, т.е. 1970 г. рождения, облагаемые доходы в месяц составляют 10 тыс. руб. Тогда за двадцатилетний период работы в накопительной части (с условием, что она доплачивает 4 % за счёт собственных доходов) окажется 6 % за счет работодателя, или

600 руб. в мес. × 20 лет × 12 мес. = 144 тыс. руб.

Та же сумма в размере 6 % за счет собственных средств и доплаты из бюджета также составит 144 тыс. руб. В целом в накопительной части окажется 288 тыс. руб.

Исходя из среднего срока жизни женщины в России — 74 года, срок дожития составит 19 лет. Пенсия за счет накопительной части составит:

288 тыс. руб. / 19 лет / 12 мес. = 1260 руб.

При этом будем исходить из условий, что и доходы, и размер отчислений будут расти одинаковыми темпами. Кроме того, определенные суммы будут получены за счёт инвестиционных доходов, хотя бы в размере 10 %. С учётом этих обстоятельств за счёт накопительной части пенсия может составить 1400 руб. Примем, что такая же часть пенсии будет получена за счёт страховой части (на это будет влиять ещё и общий стаж работы). Кроме того, будем предполагать, что базовая часть пенсии к 2025 г. (момент выхода на пенсию) составит 1 тыс. руб. Тогда общий размер пенсии в месяц составит:

1400 руб. + 1400 руб. + 1000 руб. = 3800 руб.

Реальный доход в месяц (за минусом налога на доходы (при условии сохранения ставки 13 % и без учёта стандартных вычетов)) равен 8700 руб. Тогда размер пенсии к среднемесячному доходу составит (3800 руб. / 8700 руб.) примерно 44 %. Если в странах с развитой рыночной экономикой размер пенсии составляет примерно 70 % от их дохода, то в данной системе, по словам Министра финансов Алексея Кудрина, ставится задача добиться пенсий в размере 40–50 %, а в более отдаленной перспективе — 60 % доходов.

Одной из причин ухода в серые или черные схемы выплат заработной платы является достаточно высокий уровень налоговой нагрузки на доходы. С учётом ставки ЕСН (35,6 %), налога на доходы физических лиц (13 %), страхования от несчастных случаев эта нагрузка достигает 50 %. Достаточно долго ведутся дебаты по поводу резкого снижения величины ЕСН. Какова же оптимальная величина ЕСН? Алексей Кудрин отметил: «Я считаю, что существенного увеличения легализации бизнеса, даже если бы мы снизили ЕСН до 20 %, быстро бы не произошло. Основная легализация уже прошла. Для многих малых предприятий или тех, кто работает по серым схемам, показалось бы недостаточно и такого снижения». Правительство РФ в своём проекте остановилось на цифре 26 %, в том числе в Фонд социального страхования РФ — 3,2 % (действующая в настоящее время ставка — 4 %), в Фонд обязательного медицинского страхования РФ — 2,8 % (3,6 %), в Федеральный бюджет — 6 % (14 %), и без изменений остается ставка отчислений в Пенсионный фонд РФ — 14 %.

Известно, что отчисления в федеральный бюджет в составе ЕСН позволяют осуществлять обеспечение граждан страны, находящихся в настоящее время на пенсии. Приведет ли это к ухудшению жизни пенсионеров? Ведь достаточно резкое снижение уровня отчислений в федеральный бюджет с 14 до 6 % грозит по крайне мере торможением уровня повышения размера пенсий, а возможно и замораживанием их размера, несмотря на достаточно высокий уровень инфляции. Для того чтобы не допустить этого, Правительство РФ предполагает использовать накопившийся профицит бюджета. Предполагается, что в 2005 г. федеральный бюджет будет дотировать Пенсионный фонд РФ в размере 167 млрд руб. В ближайшие годы такая дотация может вырасти до 360 млрд руб. В результате снижения ЕСН предприятия и организации получат порядка 280 млрд руб., которые могут быть инвестированы в экономику.

Еще одно предложение Правительства РФ — это повышение уровня возможности доступа к использованию регрессивной шкалы налогообложения. Известно, что в настоящее время достаточно много предприятий, особенно в легкой, пищевой и ряде других отраслей народного хозяйства, не имеют возможностей доступа к использованию регрессивной шкалы налогообложения.

Предлагаемая и действующая градации

Предлагаемая градация проще — она состоит из трех позиций вместо четырех в действующей системе. Что касается доходов от 300 до 600 тыс. руб. и свыше 600 тыс. руб., то в этих позициях ничего не меняется, изменения происходят только при уровне доходов до 300 тыс. руб. Сравнительный анализ действующей и предлагаемой градаций позволяет сделать следующий вывод: до уровня доходов в 260 тыс. руб. предприятие получает выгоду от применения новой шкалы. Так, если доходы составляют 100 тыс. руб., то в действующей системе отчисления составят 35,6 тыс. руб., в предлагаемой — 26 тыс. руб., или эффект составит 9,6 тыс. руб., при 200 тыс. руб. дохода эффект составит 3600 руб. (35,6 тыс. руб. + 20 тыс. руб. – 52 тыс. руб.). Если же доходы превышают 260 тыс. руб., то предприятие получает убыток от применения новой шкалы. Так, при 300 тыс. руб. дохода в действующей системе необходимо уплатить 35,6 тыс. руб. + 40 тыс. руб., или 75,6 тыс. руб. В предлагаемой градации уплата составит 300 тыс. руб. × 26% = 78 тыс. руб. Убыток от применения новой шкалы составил 2,4 тыс. руб. Таким образом, предлагаемая градация ориентирована на категорию работников, получающих ежемесячные доходы в размере 10–20 тыс. руб.

Таковы основные изменения в действующей системе ЕСН, однако они носят характер проекта. Поэтому необходимо в 2004 г. следить за теми изменениями, которые произойдут в ходе принятия Государственной Думой данного законопроекта. Утверждение законопроекта ожидается до окончания летней сессии Государственной Думы.

Было бы вполне логично предположить, что уплачивая в течение всей продолжительной трудовой жизни налоги и взносы в ПФР от средней зарплаты, Вы вполне можете рассчитывать и на среднестатистическую пенсию. На самом деле, это широко распространённое заблуждение, а по факту всё далеко не так, и я это заблуждение сейчас развею…

Мнение, что одно как бы автоматически вытекает из другого, нам мягко насаждается «пенсионными» теоретиками и практиками через СМИ. Показатели средней пенсии и средней зарплаты постоянно сравнивают, и тем самым как бы обозначается прямая зависимость между ними.

Похоже, что таким сравнением запудрили мозги не только нам, простым гражданам своего государства, но даже и президенту. Так, например, в июне 2015 года глава ПФР господин Дроздов докладывал президенту о деятельности пенсионного фонда и при этом отчитался, «что к концу года страховая пенсия по старости в среднем достигнет 13000 рублей, что составит 38% от средней зарплаты» и «это довольно приличный показатель».

Что показывает этот показатель кроме «приличности»? Да ничего, т.к. обе средние величины рассчитываются Росстатом независимо друг от друга. Если сравнивать средние пенсии бывших депутатов Государственной Думы со средней зарплатой по стране, то показатель будет настолько приличным, что даже неудобно будет. Вездесущий А. Кудрин в конце декабря 2016 года заявил, что «средняя пенсия в России составляет 35% от средней заработной платы, в то время как в развитых странах этот показатель находится на уровне 60%»….

Поскольку не к Дроздову, не к Кудрину, и вообще к пенсионной системе у меня доверия нет, я решил проверить, каково реальное соотношение средних зарплат и пенсий, назначенных от уровня средней зарплаты. Для полноты картины рассмотрим варианты назначения пенсий при средних зарплатах в разные годы последних 15-20-ти лет. Для анализа и сравнения средних величин воспользуемся данными из Таблиц предыдущих расчётов (http://www.proza.ru/2017/02/07/1962) и доступными сведениями по средней зарплате и пенсии из официальных источников.

В пенсионную формулу на 2017 год заложена прогнозная средняя зарплата 38428,05 рублей. По информации, размещенной на сайте «Российской газеты» от 01.02.17, средняя страховая пенсия для неработающих пенсионеров с 1 февраля 2017 года (по данным Минтруда) составляет 13855 рублей, по данным ПФР среднегодовой размер страховой пенсии по старости в 2017 году составит 13620 рублей.

Для расчётов возьмём среднюю зарплату, заложенную в пенсионную формулу, и информацию ПФР по средней пенсии по старости. Если брать во внимание прогнозные данные, то получится, что средняя пенсия составит 37,07% от средней зарплаты…

В сумме средней пенсии 13620 рублей есть фиксированная выплата, которая с 1 февраля установлена в размере 4805,11 рублей (для вышедших на пенсию на общих основаниях); без фиксированной выплаты средняя страховая пенсия по старости составляет 8814,89 руб. или 112,607 баллов при курсе балла 78,28 рублей.

Всех пенсионеров России, получающих страховую (трудовую) пенсию по старости можно условно разделить на 3 группы. К первой группе отнесём пенсионеров, заработавших пенсию до 2002 года, ко второй – вышедших на пенсию в 2002-2014 годах, к третьей – вышедших и выходящих на пенсию после 2014 года. Эти условные группы пенсионеров зарабатывали пенсии по разным пенсионным законам, но по состоянию на 01.01.2015 все их пенсионные права и пенсии были переведены в баллы.

Из 1-ой группы пенсионеров пенсию в размере 112,607 баллов на общих основаниях при средней зарплате (КСЗ=1) не мог заработать вообще никто, даже с 50-летним трудовым стажем и началом трудовой деятельности с 10 лет! При максимально учитываемом заработке с КСЗ=1,2 пенсию в 112,607 балла могли заработать мужчины с трудовым стажем 39 лет и более, и женщины со стажем не менее 35 лет. При этом для них такая пенсия была и остается не средней, а максимальной. За аналогичный стаж при средней зарплате (после пересчёта пенсий из рублей в баллы) мужчины получили 84,98 балла, а женщины 84,47 балла. За стаж 38 лет для мужчин и 34 года для женщин пенсии при средней зарплате составили соответственно 82,357 и 81,899 баллов.

За взносы от средней зарплаты за полные 13 лет в 2002 -2014 годах при пересчёте в баллы государство назначило 41,68 балла, а за взносы от зарплаты выше средней на 20% ,- 50,018 балла. По российской традиции каждый год периода 2002-2014 года в пенсионных баллах стоил по-разному, стоимость пенсионного года в баллах этого периода постепенно росла. За взносы от средней зарплаты в 2002 году «давали» 1,846 балла, а в 2014 году,- 4,269 балла. Особенным по стоимости оказался 2010 год (в связи с увеличением размера взносов учитываемых на лицевом счёте пенсионеров в первом полугодии до 20%, против 14% в 2009 году и 16% в 2011 году). За 2010 год за взносы от средней зарплаты «дали» 4.54 балла, а за взносы от зарплаты на 20% выше средней,- 5,448 балла.

Из второй группы пенсионеров, выходивших на пенсию в 2002-2009 годах, размеры начисляемых пенсий при (КСЗ=1-1,2) мало отличались от размеров пенсий предыдущей условной группы. Среднюю пенсию, также как и их предшественники, они могли заработать только при зарплате выше средней на 20% и таком же трудовом стаже, - 39 лет для мужчин и 35 лет для женщин. Пенсионеры, выходившие на пенсию после 2010 года, могли «слегка расслабиться», для назначения средней пенсии им хватило бы и зарплаты на 17-19% выше средней (с уменьшением примерно на 1 % за каждый год после 2010) при стаже 38 лет для мужчин и 34 года для женщин.

При выходе на пенсию в конце 2014 года за взносы от средней зарплаты за всю трудовую деятельность мужчина при 38-летнем стаже набирал 92,629 балла, а женщина при стаже 34 года 92,741 балла.

За взносы при зарплате выше средней в 1,5 раза за 13 лет периода 2002-2014 годов государство назначило 65,523 балла, при такой зарплате варианты потенциального получения средней пенсии варьировались в зависимости от уровня средней зарплаты до 2002 года. Например, среднюю пенсию мог получить мужчина при общем стаже 37 лет при средней зарплате до 2002 года (КСЗ=1) и зарплате в 1,5 раза выше средней в 2002-2014 годах.

Кроме того, на размеры пенсий, назначенных в период 2002-2014 года, существенно влиял фактор

даты назначения пенсии. Подлый механизм действовавшей в то время пенсионной формулы позволял снижать размеры средних пенсий для пенсионеров «случайно» попавших во временные пенсионные ямы на 11-13 баллов, а таких пенсионеров по скромным подсчётам сейчас не менее 1/3 от общего числа. (Подробнее http://www.proza.ru/2017/01/24/1811).

Пенсионеров 3-ей условной группы, вышедших на пенсию в 2015-2017 годах, у нас пока не много, назначенные им пенсии выше размеров пенсий предшественников, назначенных от уровня средней зарплаты, с ежегодным приростом по 3,3-3,6 балла в год (подробнее в статье http://www.proza.ru/2017/02/13/1138). С каждым годом эта разница будет увеличиваться, и 60-ти летний «новый» пенсионер в 2019 году будет получать пенсию на 12,36 балла больше 64-летнего пенсионера образца 2015 года (

1100 руб. при постоянном уровне инфляции в 4%).

Для пенсионеров, зарабатывавших свои пенсионные права со времён СССР и до начала 2017 года, суммарное количество пенсионных баллов при средней зарплате составит:

- 99,23 балла для мужчин с трудовым (страховым) стажем 38 лет;

- 99,14 балла для женщин с трудовым (страховым) стажем 34 года.

Как мужчины, так и женщины, для получения средней пенсии в размере 112,607 балла в любом из периодов работы должны были иметь зарплату выше средней.

Для наглядности все расчёты сведены в сравнительную таблицу (см. вверху статьи, приношу извинения за качество изображения, размер прилагаемой иллюстрации ограничен администрацией сайта проза.ру, но таблицу можно легко скопировать и вставить в word), там же отражён и уровень соотношения размеров пенсий к средней зарплате (коэффициент замещения утраченной зарплаты).

Справедливости ради, необходимо отметить, что среднюю пенсию (и даже выше) могут получать особые категории пенсионеров, получавшие зарплату и ниже средней (достигшие возраста 80-ти лет, инвалиды, имеющие иждивенцев, «северные» пенсионеры и т.п.), но эти категории пенсионеров в расчётах не учитывались, т.к. вряд ли стоит сравнивать их индивидуальные пенсии со средней заработной платой, такое сравнение будет некорректным.

Анализируя прилагаемую таблицу, делаем выводы:

• Никто из ныне живущих пенсионеров на общих основаниях при средней зарплате официальную среднюю пенсию заработать не мог. Коэффициент замещения утраченной средней зарплаты назначенной пенсией составляет от 26,97% до 32,72% в зависимости от года и даты выхода на пенсию. Если учесть, что средний возраст пенсионеров в России составляет около 70 лет, а доля пенсионеров вышедших на пенсию по новой формуле мала, то среднестатистическая цифра замещения пенсией утраченной средней зарплаты будет находиться на уровне 29-30%, а не 35-38%, как нас уверяют пенсионные теоретики.

• Если в параметрах пенсионной формулы с течением времени никаких изменений не произойдёт и средняя пенсия останется на уровне 112, 607 балла (с учётом роста стоимости пенсионного балла), то среднюю пенсию, исчисленную из уровня средней зарплаты, смогут получать пенсионеры, выходящие на пенсию в 2022 году.

Однако есть большие сомнения, что новая пенсионная формула в существующем виде вообще долго протянет.

Во-первых, в неё заложена ущербная логика перевода пенсионных взносов из рублей в баллы. В 2021 году конвертационный курс перевода текущих пенсионных взносов из рублей в баллы превысит официальную стоимость пенсионного балла. Пенсионная формула станет формулой абсурда. Подробности изложены в статье "Формула аферы. Внутренний курс пенсионного балла" (http://www.proza.ru/2017/10/14/1137)

Во-вторых, уже очевидно, что в ближайшие годы нас ждёт повышение пенсионного возраста выхода на пенсию.

За последние годы реформирование пенсионной системы проводилось в нашей стране не единожды. Для граждан, родившихся до 1967 года, сформировалась особая система расчета пенсий, учитывающая все изменения законодательства. Алгоритм расчета нельзя назвать простым, тем не менее, пользуясь им, можно рассчитать пенсию самостоятельно. Мы покажем на примерах с пояснениями, как это сделать.

Алгоритм расчета

Расчет пенсий основывается на законодательных нормах двух ФЗ: №400 от 28/12/13 и №173 от 17/12/01. Последний не применяется в настоящее время, за исключением положений, которыми регулируется исчисление трудовых пенсий. Они входят в общий расчет, определяющий размер страховых пенсий для граждан, родившихся до 1967 года. При определении возраста включается полностью 1966 год.

Пенсия состоит из двух частей:

- фиксированной выплаты (можно встретить еще определение «базовая часть»);

- страховой части.

В пенсионном законодательстве есть еще понятие накопительной пенсии, однако для категории граждан, о которой идет речь, она здесь не рассчитывается в силу особенностей, определяющих эту выплату законодательных норм.

Фиксированная пенсионная выплата имеет целью дать некую социальную гарантию пенсионеру.

Выплата может увеличиваться, если пенсионер относится к определенным в законодательстве категориям: инвалидам, имеющим иждивенцев, работающим в северных условиях.

Страховая часть рассчитывается в несколько этапов. При расчетах применяется понятие пенсионного балла. Это условные единицы, в которые переводится заработная плата и стаж гражданина.

Страховая пенсия в разные периоды исчисляется по-разному, в соответствии с изменениями законодательства:

- до 2002 года;

- с 2002 по 2014 годы включительно;

- с 2015 года.

Для родившихся до 1967 года прежде всего актуален период исчисления страховой пенсии до 2002 года. Он представляет наибольшую сложность, поэтому порядок расчета мы рассмотрим подробно.

Заработная плата и стаж учитываются в виде двух показателей: коэффициента стажа и зарплатного коэффициента.

Коэффициент стажа считается так:

- при стаже не выше 24 лет, включая этот год, мужчина может рассчитывать на коэффициент 0,55. Имеется в виду любой стаж до указанного предельного. От 25 лет – коэффициент каждый год увеличивается на 0,01;

- при стаже не выше до 19 лет женщина будет иметь коэффициент 0,55. От 20 лет – коэффициент каждый год увеличивается на 0,01.

Наивысшее значение показателя 0,75, иначе говоря, если при расчете получилось большее значение, берется 0,75.

Зарплатный коэффициент считается по средней зарплате гражданина за определенный период, в соотношении к средней в масштабах страны за тот же период. Предельное значение здесь 1,2.

Далее они перемножаются между собой и умножаются на фиксированное число 1671. Это средняя зарплата за месяц в период с 1.07 по 30.09 2001 года. Она зафиксирована в указанном размере 1671 рубль и используется в расчетах.

Следующий шаг – необходимо вычесть 450 рублей (базовую пенсию на начало 2002 года). Затем к рассчитанной сумме применяется так называемая валоризация, на 10% при наличии любого стажа до 2001 года. Дополнительно — по 1% в год за стаж до 1990 года (включительно).

Подсказка! Валоризация — единовременное повышение денежной оценки пенсионных прав лиц, имеющих трудовой стаж ранее 2002 года.

Рассчитанная сумма еще умножается на фиксированное значение 5,6148. Это коэффициент роста расчетного пенсионного капитала, с учетом всех индексаций, начиная с 2002 года.

Если гражданин продолжал работать после 2002 года и за него отчислялись взносы в ПФР, нужно учесть в страховой пенсии и их. Тогда применяют указанный выше расчет с учетом 228 – ожидаемого периода выплаты пенсии в месяцах, т.е. исчисляют пенсионный капитал до 2002 года в целом, а не по месяцам. К полученной сумме добавляют сумму взносов за сотрудника и уже общий результат делят на 228.

Полученную месячную сумму выплат переводят в баллы по стоимости одного в 2014 году. Получается число баллов на 1 января 2015 года. Позже расчет пенсионных баллов делается по годам. Он исчисляется отношением уплаченных страховых взносов за работника к величине страховых взносов с максимальной облагаемой взносами заработной платы. Максимальную величину взносооблагаемой зарплаты устанавливает государство. Полученное отношение умножают на 10. Далее число баллов умножают на стоимость балла на момент выхода на пенсию.

Примеры расчета

Рассмотрим приведенный алгоритм на условных примерах.

Пример 1

Женщина выходит на пенсию в 2015 году. Общий трудовой стаж на 1.01.2002 составляет 22 года. Из них до 1990 года включительно 12 лет. Ее страховой стаж выше 20 лет, значит, применим коэффициент 0,55. Прибавим 0,01 * 2 = 0,02 за каждый дополнительный год. Общий показатель

0,55 + 0,02 = 0,57.

Ее средняя зарплата исчислена 250 руб., средняя по стране — 210 руб. Зарплатный коэффициент равен 250 / 210 = 1,19. Он не выше предельно установленного.

Умножаем коэффициенты друг на друга и на фиксированную сумму 1671 рубль. 0,57 * 1,19 * 1671 = 1136,28 руб. Вычитаем 450 рублей. 1136,28 – 450 = 686,28 руб.

До 2001 года включительно у работницы есть стаж, значит, применима валоризация в размере 10%. Добавим по 1% за каждый год имеющегося до 1990 года включительно, стажа. По условию это 12 лет. Общая сумма процентов 10 + 12 = 22%. Увеличим на них рассчитанную сумму: 686,28 * 22% = 150,98. 686,28 + 150,98 = 837,26 руб. Результат скорректируем на 5,6148. 837,26 * 5,6148 = 4701,05 руб.

Фиксированная часть страховой пенсии в период выхода на пенсию — 4383,59 рубля. Если больше стажа у работницы нет, то вместе с фиксированной частью ее рассчитанная пенсия составит 4701,05 руб. + 4383,59 = 9084,64 руб.

Пример 2

Воспользуемся приведенными выше условными данными, несколько изменив их. Предположим, работник, родившийся до 1967 года, вышел на пенсию в 2018 году. Пенсионный капитал до 2002 года, рассчитанный по приведенной выше методике, но с учетом ожидаемого числа месяцев выплаты пенсии — 228, составил 1071840,87 руб.:

- (0,57 * 1,19 * 1671 – 450) * 228 = 156471,84 руб.

- 156471,84 * 5,6148 = 878558,09 руб.

- 878558,09 * 0,22 = 193282,78 руб.

- 878558,09 + 193282,78 = 1071840,87 руб.

После 2002 работодателями за работницу перечислялись взносы в размере 777056,13 руб. Общая сумма составит 1071840,87 + 777056,13 руб. = 1848897 руб. пенсионного капитала.

Далее: 1848897 / 228 = 8109,20 руб., и полученную сумму нужно перевести в баллы. Стоимость балла на конец 2014 года равна 64, 10 руб. 8109,20 / 64,10 = 126,51. На 1 января 2015 года накоплено 126,51 баллов.

Пусть за период до выхода на пенсию накоплено еще 7 баллов. Всего 126,51 + 7 = 133,51 баллов. Страховая пенсия составит 133,51 * 81,49 = 10879,73 руб. 81,49 – стоимость 1 балла на момент выхода на пенсию.

Добавим фиксированную выплату на 1 января 2018 года 4982,90 руб. Общая сумма пенсии составит 10879,73 + 4982,90 = 15862,63 руб.

Далее необходимо упомянуть и о поощрительных коэффициентах при начислении премии. Из приведенных данных видно, что работница, имеющая право выйти на пенсию в 2015 году, продолжала работать сверх этого срока. Для удобства будем считать, что право на пенсию она получила в декабре 2015 года, а фактически ушла на заслуженный отдых в декабре 2018 года. Дополнительно она отработала 36 месяцев. Согласно ФЗ-400, возникает право на повышающий коэффициент в размере 1,24 на страховую часть и 1,19 — на фиксированную выплату.

Рассчитываются коэффициенты согласно ст. 8,15,16 ФЗ-400. 10879,73 * 1,24 + 4982,90 * 1,19 = 13490,87 + 5929,65 = 19420,52 руб. – размер пенсии работника, родившегося до 1967 года с учетом повышающих коэффициентов.

Определить точную дату выхода на пенсию в соответствии с законодательством поможет специальный сервис — калькулятор пенсионного возраста. Для расчета достаточно ввести дату рождения и пол будущего пенсионера.

Читайте также: