Какая пенсия инвестируется на фондовом рынке

Опубликовано: 26.06.2026

Восемь лет назад Московская биржа начала рассчитывать индексы рынка пенсионных накоплений — композитные индексы акций и облигаций, в которые могут инвестироваться средства пенсионных накоплений. Индексы выступают ориентиром и отражают три возможные стратегии инвестирования в зависимости от класса активов — консервативную, сбалансированную и агрессивную.

Год назад нами уже проводилась оценка инвестиционной привлекательности пенсионных накоплений на основе специализированных индексов МосБиржи. Основываясь на историческом анализе, показавшем превышение доходности модельных портфелей над инфляцией в стране и относительно низкие риски, мы пришли к выводу о целесообразности подобного рода инвестиций.

Теперь рассмотрим в динамике, как ведут себя индикаторы пенсионного рынка, и оценим эффективность состава и структуры активов индексов в 2020 г. Актуальность исследования обретает особую значимость с учетом вступления в силу обновленной методики расчета индексов пенсионных накоплений с 12 ноября 2020 г.

Для оценки «пенсионных портфелей», представленных консервативным, сбалансированным и агрессивным индексами Московской биржи, рассмотрим параметры риска и доходности за последний год, включая ноябрьское ралли фондового рынка.

В качестве бенчмарков выбраны индекс МосБиржи, индекс МосБиржи полной доходности TR с учетом дивидендов, индекс полной доходности гособлигаций RGBI TR, включающий купоны. Мерой риска выступает показатель среднеквадратичного отклонения доходностей инструментов, или «сигма» коэффициент (σ). Количество периодов наблюдения — 11 торговых месяцев. Расчеты приведены в таблице.

Риск инвестиций в пенсионные индексы соответствует их специфике. Консервативные стратегии отличаются пониженным помесячным риском вложения средств. Закономерно, что волатильность агрессивного портфеля кратно выше консервативного, но при этом все равно ниже индекса МосБиржи полной доходности более, чем в 2 раза.

А вот доходность индексов пенсионных накоплений с начала года кардинально расходится с привычными зависимостями: рост риска не сопряжен с повышенной доходностью инвестиций, однако в 2020 г. здесь играет роль взрывная волатильность широкого рынка на фоне коронакризиса. Сбалансированность пенсионных индексов за счет нахождения в структуре активов и защитных инструментов (облигаций) позволила «инвесторам-пенсионерам» избежать существенных просадок своих активов.

Состав и структура активов индексов пенсионных накоплений Московской биржи представлены в таблице.

Все виды «пенсионных портфелей» с начала года обошли по доходности индекс МосБиржи. При сохраняющейся на 10 ноября отрицательной динамике бенчмарка индексы пенсионных накоплений демонстрируют положительный настрой, обгоняя и банковские ставки, и инфляцию.

Если сравнивать пенсионные индексы с индикатором рынка акций полной доходности TR, отметим, что основное влияние на устойчивость пенсионных вложений оказала высокая облигационная составляющая. Конечно, корректное сравнение консервативных пенсионных индексов необходимо проводить с эталоном долгового рынка — индексом гособлигаций RGBI TR. И здесь бенчмарк госбумаг полной доходности в текущем году — лидер, хотя и не безоговорочный: годовой риск на 1,2 п.п. выше консервативной стратегии.

Сравнительная динамика индексов пенсионных накоплений и бенчмарков рынка акций и облигаций представлена на рисунке.

Итоги

Накопление на заслуженный трудовой отдых — рациональный подход, особенно в долгосрочном периоде. Выбор инструментов размещения средств зависит от толерантности человека к риску. Индексы пенсионных накоплений Московской биржи предлагают, по сути, готовые портфели, инвестируя в которые можно получить доходность выше инфляционных ожиданий при относительно умеренных рисках, обеспечив себе достойную старость в будущем.

Индексы пенсионных накоплений на протяжении истории существования с 2012 г. зарекомендовали себя как инструмент, заслуживающий внимания инвесторов: их динамика превышает темп роста инфляции в стране.

Эффективность изменений состава и структуру активов пенсионных индексов Московской биржи, анонсированных на 12 ноября 2020 г., можно оценить лишь с течением времени. Надеемся, что ребалансировка не изменит оптимальное соотношение риска и доходности инвестиций будущих пенсионеров.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Заседание ФРС. Что скажет регулятор и как это повлияет на рынки

Московская биржа уточнила расписание работы в майские праздники

Что предвещало угрозу в Северстали, ММК и НЛМК

Министерский комитет ОПЕК+ рекомендовал не менять решение о наращивании добычи нефти

Сколько потеряет индекс МосБиржи в дивидендный сезон

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008–2021. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Мои деньги на будущую пенсию копятся в НПФ. А что фонд с ними делает?

Пенсионные фонды вкладывают средства в разные финансовые инструменты, которые представлены на фондовой бирже — специальной площадке для торговли ценными бумагами.

Все ценные бумаги приобретаются через управляющие компании, работающие на бирже, и складываются в инвестиционный портфель фонда. Некоторые НПФ, в том числе «САФМАР», раскрывают на своих сайтах, информацию о структуре инвестиционных портфелей и эмитентах ценных бумаг. По итогам работы фонд раз в год начисляет доход на счета своих клиентов.

Можно поподробнее про портфель — какие там находятся ценные бумаги и как фонд их туда отбирает?

Финансовые инструменты, которые покупает фонд, можно разделить на две категории — долговые и долевые.

Долговые ценные бумаги — это инструменты с фиксированной доходностью. В основном это облигации — долговые расписки, которые выпускаются разными организациями для того, чтобы занять денег на развитие, а потом вернуть их с доходом. НПФ вкладывают средства как в государственные облигации федерального займа (ОФЗ), которые выпускает Минфин, так и в облигационные займы корпораций.

Еще один пример долговых инструментов — знакомые всем банковские депозиты. Фонд заранее знает, сколько он заработает на долговых ценных бумагах: доходность определяется еще до покупки, и она выше инфляции.

Долевые ценные бумаги — это акции, по которым нет зафиксированной заранее доходности. Покупая их, фонды становятся акционерами предприятия или компании. В сравнении с облигациями это более рискованный инструмент: участники рынка не знают точно (хотя могут спрогнозировать), сколько будут стоить акции через определенный период. Эти инструменты находятся в портфеле обычно в небольшом количестве и позволяют повысить доходность в период роста фондового рынка.

Фонд оценивает риски инвестирования в тот или иной актив (акции или облигации конкретной компании, депозит определенного банка), затем проводит закупку через управляющую компанию, работающую на фондовой бирже. В течение года биржевая стоимость активов меняется под влиянием самых различных факторов: внутренняя и внешняя экономика, политика, рост и спад в отраслях и т.д. По итогам года фонд оценивает изменившуюся стоимость каждого актива и рассчитывает доходность, которую затем отражает на счетах клиентов.

А если случится обвал рынка или у конкретной компании будут проблемы?

Есть несколько способов снижения рисков.

Для защиты от рыночных рисков есть прием, который называется диверсификацией, т.е. разделением вложений. Хорошо характеризует этот процесс известная поговорка «не клади все яйца в одну корзину». Это означает, что НПФ вкладывают пенсионные средства в разные активы, а не в одну компанию или одно направление. Данное требование закреплено в законе (№ 75 ФЗ «О негосударственных пенсионных фондах»): фонды могут владеть не более 10% акций какой-либо одной компании. НПФ «САФМАР» стремится к максимально диверсифицированному портфелю, и целевой показатель для нас — владение не более 5% в одном эмитенте.

А сколько обычно долевых и долговых инструментов в портфелях фондов?

Есть две стратегии, которые чаще всего используются фондами, — это консервативная, когда в долговые инструменты (облигации) может быть вложено до 100% портфеля, и сбалансированная, когда пенсионных средств вкладывается в акции организаций. НПФ «САФМАР» применяет сбалансированную стратегию.

Перед кем фонды отвечают за вложения?

Для контроля инвестиционной деятельности НПФ в фондах существуют два департамента: инвестиционный и подразделение риск-менеджмента. Первый департамент контролирует направления инвестирования, второй проверяет уровень риска. Все сделки по итогам торгового дня также проверяет независимая организация — специализированный депозитарий. Кроме того, всю информацию в ежедневном режиме получает главный регулятор финансовых организаций — Банк России (Центральный банк Российской Федерации).

Также НПФ и его менеджмент несут фидуциарную ответственность за сделки. Согласно закону «О негосударственных пенсионных фондах» НПФ обязаны размещать пенсионные средства исключительно в интересах клиентов и по лучшим доступным условиям, и если Банк России при проверках сделок обнаруживает несоответствие лучшим условиям, фонд должен будет возместить потери всем своим клиентам. Эта норма закона начала действовать для всех сделок, заключенных после вступления закона о фидуциарной ответственности в силу, т.е. с 18 марта 2018 года.

Вы инвестируете деньги сами или работаете через управляющие компании?

Фонды передают пенсионные средства управляющим компаниям (УК) по договорам доверительного управления. Инвестиционный комитет НПФ определяет инвестиционную стратегию, ограничения по инвестированию для УК и оценивает их работу. НПФ «САФМАР» взаимодействует с девятью управляющими компаниями, подробнее о них можно прочитать в специальном разделе на нашем сайте.

Фонд забирает себе какую-то часть инвестиционного дохода?

Согласно закону, негосударственные пенсионные фонды взимают постоянную часть вознаграждения, которая рассчитывается от объема пенсионных накоплений под управлением, а также переменную часть вознаграждения. Последняя может составлять до 15% от полученного за год дохода. Из этих средств фонд уже самостоятельно оплачивает услуги управляющих компаний и специализированного депозитария.

А я могу повлиять на инвестиционные решения фонда? Может быть, мне хочется вложить все свои пенсионные деньги в ОФЗ!

Если мы говорим о накопительной пенсии, то не можете: только управляющие компании фондов по закону имеют право вкладывать пенсионные средства в ценные бумаги. Эта деятельность лицензируемая, что правильно с точки зрения управления накопительной частью государственной пенсии. Фонд нанимает высококвалифицированных специалистов и работает с профессионалами фондового рынка в лице управляющих компаний для наиболее грамотного вложения ваших средств.

Немного другая ситуация с пенсионными резервами. Это те деньги, которые фонд получает в управление от клиентов, которые копят на пенсию самостоятельно или с работодателем. Тот, кто заключает договор негосударственного пенсионного обеспечения с НПФ «САФМАР» (будь то человек или организация), может выбрать одну из трех инвестиционных стратегий — консервативную, сбалансированную или валютную. Конечно, вы не можете выбрать конкретных эмитентов, но вам доступно несколько вариантов инвестирования. Так что вы можете сами решить, что вам комфортнее — рискованное, но потенциально более доходное вложение средств, или же менее доходная и более надежная консервативная стратегия.

Как будут работать "пенсионные" инвестсчета

Концепцию ИИС третьего типа ("длинного", "пенсионного") Банк России представил в октябре прошлого года. Этот вариант накоплений мог бы подойти людям с высокими зарплатами. Законопроект о введении таких счетов в высокой степени готовности для внесения в Госдуму, в нем сохранилась предложенная ЦБ концепция налоговых льгот, рассказал "Российской газете" глава Комитета Госдумы по финансовому рынку Анатолий Аксаков. Он рассчитывает на принятие закона в этом году с тем, чтобы предусмотренные им налоговые льготы заработали с начала 2022 года.

Вполне возможно, что ИИС-3 появится раньше, чем гарантированный пенсионный план, считает Аксаков. "Наработаем опыт, чтобы потом его можно было применить к пенсионным накоплениям, - сказал он. - По ИИС-3, на мой взгляд, надо побыстрее двигаться и освобождать часть дохода, которая направляется на эти счета от подоходного налога".

Еще ранее, в 2016 году, минфин и Банк России предложили систему льгот для добровольных пенсионных накоплений, которая должна была прийти на смену обязательным пенсионным накоплениям. По мере изменения концепции новой системы ее название менялось, последний вариант назывался гарантированным пенсионным планом, однако законопроект о нем так и не был внесен в Госдуму.

Мораторий на обязательное формирование накопительных пенсий введен в 2014 году и ежегодно продлевается, сформированные до этого обязательные пенсионные накопления при этом сохраняются, но прирастают только за счет инвестиционного дохода. Из-за их незначительных объемов большинству граждан при достижении пенсионного возраста они будут выплачены единовременно.

Что еще можно сделать с "пенсионными" деньгами

Стоит подумать о льготах для негосударственных пенсионных фондах (НПФ) и страховщиков, если они будут вкладывать деньги в инфраструктурные проекты, финансируемые в том числе за счет средств Фонда национального благосостояния, предложил Антон Силуанов. В пример он привел возможные вложения в строительство высокоскоростной магистрали Москва - Санкт-Петербург.

Эльвира Набиуллина на это ответила, что сам факт вложений государства в определенный проект не гарантирует возвратности и доходности, и НПФ не должны автоматически соинвестировать деньги пенсионеров в проект, в который идет ФНБ. Она считает, что для этого нужны прежде всего прозрачные условия для инвесторов.

Концепция индивидуальных инвестиционных счетов третьего типа предполагает, что они будут открываться как минимум на десять лет (и все это время с них нельзя выводить деньги) в обмен на сильные стимулы - сочетание налогового вычета по взносам на счет и освобождение от налога дохода по счету. Причем граждане смогут одновременно владеть и ИИС-3 и "обычным" ИИС. Льготы по ИИС-3 будут доступны при условии покупки за счет средств с этого счета жилья, либо пенсионного плана или пожизненного аннуитета. Вычет по взносам на ИИС-3 будет возможен в двух вариантах: вычет на ежемесячно вносимую сумму через работодателя, но не более 6% от дохода, или на самостоятельно сделанный взнос, но ограниченный 120 тысячами рублей в год. Это должно стимулировать внесение средств на ИИС не из ранее сделанных накоплений, а из текущих доходов.

Начинающим инвесторам не следует вкладывать все свободные деньги в известные компании только лишь на том основании, что они раньше показывали хорошую доходность, считает глава ЦБ.

По словам Набиуллиной, сейчас на фоне массового наплыва частных инвесторов на фондовый рынок прослеживается тенденция, когда физлица выходят просто начинают инвестировать в "известные имена" на основании их предыдущей хорошей доходности. "Но, как известно, предыдущая доходность - это не всегда гарантия будущей доходности", - подчеркнула глава ЦБ.

По словам Набиуллиной, чтобы не разочароваться в фондовом рынке, начинающим инвесторам стоит делать диверсифицированные вложения через фонды коллективного инвестирования. "Когда это делают профессионалы, риски разложены по разным типам активов", - считает председатель Банка России.

По данным Московской биржи, только в марте брокерские счета открыли 754,5 тыс. человек, число частных инвесторов превысило 11 млн человек. Их активность все время растет: сделки в марте совершали более 1,8 млн человек по сравнению с 606,7 тыс. человек в марте прошлого года. Статистика биржи говорит о в целом рациональном отношении граждан к риску: частные инвесторы вложили в марте в российские акции 14,6 млрд рублей, в облигации - 58 млрд рублей, в биржевые фонды (биржевые ПИФы и ETF) - 11,3 млрд рублей.

Стоит ли рассчитывать на пенсию и помощь государства в старости, куда вкладывать накопительную часть пенсионных накоплений и что может себе позволить обычный российский пенсионер? Читайте статью о пенсионной системе РФ.

- Рассчитывать ли на пенсию или копить ее самостоятельно?

- Пенсионное инвестирование в современной России

- Пенсионное инвестирование: рассчитываем свою пенсию

- Страховая пенсия

- Пенсионное инвестирование ВЭБ

- Пенсионное инвестирование от ПФР

- Накопительная пенсия

- Когда можно подать заявление о передаче накопительной части пенсии УК или НПФ

- Отличия НПФ от УК

- Как получить пенсионные накопления при выходе на пенсию

- Рассчитывать ли на пенсию?

- Почему нельзя рассчитывать на пенсию

До 2014 года пенсии россиян были едиными. Их называли «трудовые». С 2014 года законодательно закреплен иной порядок. Сейчас существуют страховая и накопительная пенсии. Для граждан 1966 года рождения и старше действует только страховая часть. Люди моложе могут позаботиться о том, чтобы получать и накопительную пенсию.

Рассчитывать ли на пенсию или копить ее самостоятельно?

Молодежь часто не задумывается о том, рассчитывать ли на пенсию, и на какие средства им предстоит жить через 30-40 лет. В одной из своих книг инвестор Роберт Кийосаки приводит слова своего финансового наставника – “Богатого папы”: “ К сожалению, молодые не знают, что чувствует человек в старости. Если бы они это знали, то планировали бы свою финансовую жизнь иначе.

Проблема многих людей состоит в том, что они составляют план только до момента выхода на пенсию. Этого недостаточно. Нужно планировать намного дальше…” А сам Роберт Кийосаки даже проводил эксперимент со своими учениками, намеренно заставляя их почувствовать себя старыми и провести в 2 часа в состоянии ограниченной дееспособности. По его словам, это помогало им понять, что чувствует пожилой человек, и более ответственно подойти к своему финансовому будущему.

Пенсионное инвестирование в современной России

Если человек работает по найму, работодатель самостоятельно делает все необходимые отчисления, в том числе и в пенсионный фонд. Эти отчисления составляют 22% от общего фонда оплаты труда. Индивидуальные предприниматели самостоятельно платят взносы в пенсионный фонд и фонд социального страхования.

Таблица 1. Распределение пенсионных отчислений

| Для граждан в возрасте старше 50 лет | Для граждан младше 50 лет |

| 6% – на солидную часть (то, что идет на финансирование выплат нынешним пенсионерам) | 16% – страховая часть. Из них 6% – на солидную и 10% – на индивидуальную. |

| 16% – индивидуальная часть | 6% – финансирование накопительной пенсии |

В основном пенсия зависит от 3 факторов:

- стаж работы;

- зарплата;

- размер страховых взносов.

За последние 25 лет в России проводилось 3 пенсионных реформы. Последняя из них прошла в 2015 году. В ходе этой реформы была отменена единая трудовая пенсия. Вместо нее появилось две разных пенсии – страховая и накопительная.

Начисление и выплата пенсий в России сейчас регулируется законом №400-ФЗ “О страховых пенсиях” и Федеральным законом “О накопительной пенсии” № 424-ФЗ.

Пенсионный возраст в РФ в 2018 году составляет 55,5 лет для женщин и 60,5 – для мужчин. К 2032 году планируется увеличить его до 63 лет для женщин и 65 лет – для мужчин.

Необходимый трудовой стаж для выхода на пенсию постоянно увеличивается – в 2015 году он составил 6 лет, к 2024 году – должен составить 15 лет.

Граждане, родившиеся в 1966 году и раньше, не имеют права на накопительную пенсию. Они могут увеличить размер пенсии лишь за счет:

- взносов (в добровольном порядке) в рамках гос. программы софинансирования пенсионных накоплений;

- отправки средств материнского (семейного) капитала на накопительную пенсию.

Фактически структура пенсии выглядит так:

- 6% – солидная часть. Это те деньги, которые человек никогда не увидит и не получит обратно. Они идут на пенсии сегодняшним пенсионерам и другие расходы.

- 10% – индивидуальная страховая часть. Размер накопленных средств можно посмотреть на сайте ПФР в личном кабинете или прочитать в письмах, которые ПФР рассылает. Размер пенсии (исходя из накопленной страховой пенсии) можно просчитать с помощью пенсионного калькулятора.

- 6% – накопительная пенсия. Этой частью пенсии гражданин РФ вправе распоряжаться. Он может оставить ее в распоряжении ПФР, а может перевести в управление других государственных или негосударственных структур.

Единственный вариант увеличить пенсионные выплаты – за счет накопительной пенсии. Влиять на страховую пенсию гражданин РФ не может.

Пенсионное инвестирование: рассчитываем свою пенсию

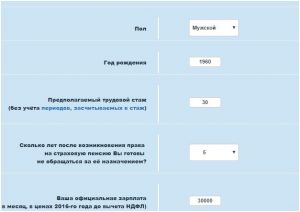

Размер пенсии можно рассчитать самостоятельно с помощью пенсионного калькулятора на сайте ПФР.

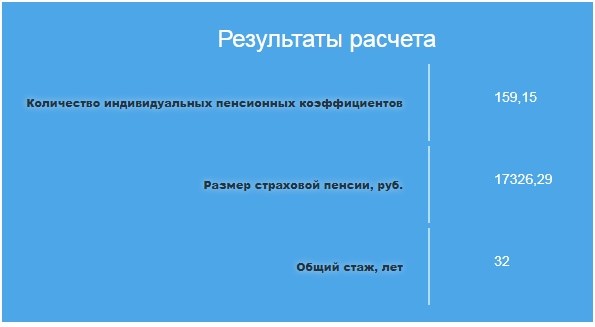

Рассчитаем пенсию мужчины со стажем работы 30 лет при средней заработной плате в 30 тысяч рублей. Согласно пенсионному калькулятору, выйдя на пенсию, гражданин будет получать чуть более 17 тысяч рублей в месяц (размер страховой пенсии).

Рисунок 1 Пенсионный калькулятор

Рисунок 2 – результаты расчета

Пример. Гражданин собирал накопительную часть в течение 20 с половиной лет. Это 246 месяцев. Рассчитать ежемесячный размер выплаты можно так:

- Узнать общую сумму накоплений.

- Разделить на 246 месяцев.

Например, человек накопил за 20 лет 129600 р. Разделим это число на 246, получается ежемесячно по 526 р. 82 коп.

Узнать размер страховой и накопительной пенсии можно на сайте Госуслуги.

Давайте посмотрим, на что может рассчитывать гражданин РФ, если он выбрал накопительную пенсию или отказался от нее.

Страховая пенсия

Посмотрим, на что может рассчитывать пенсионер, если он доверит управление своими пенсионными накоплениями ПФР и ВЭБ.

Пенсионное инвестирование ВЭБ

Рекордный результат был получен Внешэкономбанком в 2015 году. Для будущих пенсионеров специалисты Внешэкономбанка заработали 13,15% годовых. В 2016 г. – 10%.

В сравнении с управляющими компаниями доходность у ВЭБ низкая. К примеру, у компании «КапиталЪ» – доходность от 14% до 16%. Причины:

- Внешэкономбанк инвестирует только в государственные бумаги.

- ВЭБ работает с минимумом рисков. Такая стратегия не способствует получению высокого дохода.

Как показывает практика,, слишком рассчитывать на пенсию не приходится. Только передача накопительной части надежной НПФ может помочь увеличить размер пенсии и обеспечить относительно безбедную старость.

Пенсионное инвестирование от ПФР

Для будущего пенсионера пенсионное инвестирование – способ сохранить и хотя бы немного приумножить средства.

Частным организациям размещение накопительной части государство разрешает только в активы с низкими рисками. По закону это:

- Ценные бумаги.

- Облигации российских эмитентов.

- Акции государственных эмитентов на основе ОАО.

- Паи инвестиционных фондов, которые вкладывают свои капиталы в ценные бумаги иных государств.

- Денежные средства в рублях на счетах кредитных организаций.

- Ценные бумаги ипотечные.

- Валютные депозиты.

Ожидать от этих инструментов сверхвысокой доходности не приходится. Поэтому даже в случае грамотного выбора УК или НПФ вряд ли у пенсионера получится обогатиться за счет вложенных туда 6% пенсионных отчислений.

Накопительная пенсия

По статистике, порядка 50% россиян относятся к так называемым «молчунам». Так называют людей, которые не подали соответствующего заявления в негосударственный пенсионный фонд или управляющую компанию о пенсионном инвестировании. В этом случае за «молчунов» решение принимает Пенсионный фонд России (ПФР). Официально Пенсионный фонд инвестирует накопления через государственную управляющую компанию (УК) Внешэкономбанк (ВЭБ).

Накопительная пенсия аккумулируется на личном счете гражданина. По закону ее можно пополнять дополнительными средствами. На этот счет можно перевести и материнский капитал.

С начала 2016 года право впервые выбрать вариант пенсионного обеспечения (сохранить накопительную пенсию или отказаться от ее формирования) остается только у людей, которым страховые взносы начисляются с 2014 г.

Как увеличить накопительную часть пенсии:

- Выбрать управляющую компанию или негосударственный пенсионный фонд (НПФ).

- Заключить договор об обязательном пенсионном страховании и написать заявление о переходе в НПФ или заявление о выборе инвестиционного портфеля УК, по которому гражданин доверяет этой организации свою накопительную пенсию.

Сделать это нужно строго в оговоренные сроки.

Когда можно подать заявление о передаче накопительной части пенсии УК или НПФ

Подать заявление о передаче накопительной части пенсии под управление УК или НПФ необходимо до 31.12 года, в котором истекло 5 лет с момента начисления первых страховых взносов на обязательное пенсионное страхование (ОПФ). Иными словами – в течение 5 лет с начала официального трудового стажа. Но если в этот момент гражданин не достиг 23-летнего возраста. то этот срок переносится до 31.12 года, в котором гражданину исполнилось 23 года.

Пример. Гражданин 07.03.1986 г.р впервые официально устроился на работу в апреле 2003 года в возрасте 17 лет. По общему правилу он вправе заключить договор о ОПС и написать заявление о переходе в НПФ до 31.12. 2008 года, но поскольку в этот день ему еще не исполнилось 23 года, срок продляется до 31.12. 2009 года.

Отличия НПФ от УК

Если накопления находятся в УК или Внешэкономбанке, выплата накопительной части производится Пенсионным фондом. В другом варианте эти функции осуществляют сотрудники НПФ.

Негосударственные управляющие компании заявляют о высокой доходности вложений. Но есть риск ничего не получить и даже потерять накопления.

Еще один вариант – доверить накопительную часть пенсии негосударственному пенсионному фонду. Его сотрудники инвестируют средства, исходя из собственных расчетов. Специалисты выбирают надежные стратегии с хорошими доходами при относительно небольших рисках.

При сознательном подходе к выбору негосударственного фонда можно найти стабильную компанию. При этом страховая часть будет в надежном государственном ПФР, а накопительная – в более высокодоходном НПФ.

Если гражданин отказывается от формирования накопительной пенсии, все ранее сформированные пенсионные накопления должны быть в полном объеме выплачены ему при обращении за назначением и выплатой пенсии. Если НПФ прекратил существование, все накопленные средства по ОПС должны быть переданы обратно в ПФР.

Как получить пенсионные накопления при выходе на пенсию

В отличие от страховой пенсии, накопительную пенсию в некоторых случаях можно получить в качестве единовременной выплаты. Также ее могут получить наследники лица, накопившего эту пенсию и не успевшего ей воспользоваться.

Способы получения пенсионных накоплений:

- Единоразовый платеж – если размер накопительной пенсии не превышает 5% от размера страховой пенсии, а также для некоторых льготных категорий граждан, включая инвалидов.

- Срочная пенсионная выплата (срок не менее 10 лет). В этом случае гражданин сам устанавливает срок ежемесячных выплат накопительной части пенсии, но этот срок не может быть менее 120 месяцев.

- Ежемесячная выплата. Рассчитывается с учетом срока дожития в 20,5 лет. Накопленная пенсия делится на 246 месяцев. Получившееся число составляет ежемесячный платеж.

Рассчитывать ли на пенсию?

Вопрос, рассчитывать ли на пенсию, волнует каждого, кто задумывается о безбедной старости. Кто-то инвестирует самостоятельно. Другие не делают ничего для увеличения доходов.

В среднем российским пенсионерам платят по 10 000 р. в месяц, что приблизительно соответствует прожиточному минимуму в РФ (сумма может отличаться в зависимости от города, как и размер пенсий). 10 000 рублей – немногим менее 150 евро. Для сравнения: пожилым немцам перечисляют минимум 300 евро. Это в случае, если человек почти не работал. Средняя пенсия в Германии – 1000 евро.

Как сказал кинорежиссер Эльдар Рязанов: «Жить на пенсии было бы замечательно, если бы знать, как тратить время, не тратя денег». Чем раньше начать задумываться о пенсии, тем больше шансов на обеспеченную старость.

Почему нельзя рассчитывать на пенсию

Подведем краткий итог, почему вам не стоит рассчитывать на пенсию.

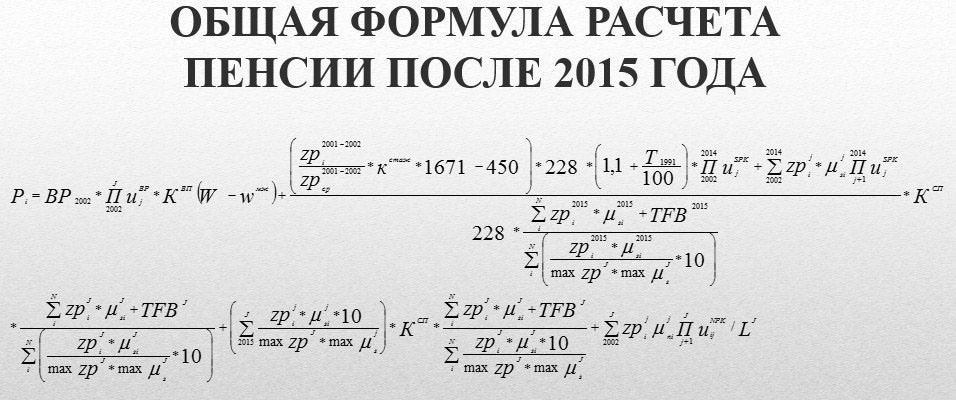

- Способ расчета пенсий довольно запутан, и разобраться в нем сложно. Пенсионное законодательство России до конца понятно узкому кругу специалистов – тем, кто работает в Пенсионном фонде и сотрудникам некоммерческих ПФ, управляющих компаний. Рядовые жители не понимают эту формулу. Еще сложнее сделать выбор между разными НПФ и УК.

Рисунок 3. Формула расчета будущей пенсии

- В любой момент законы и порядок расчета пенсий могут измениться в худшую сторону. Процесс изменения пенсионного законодательства соотносится с дефицитом бюджета. Как только возникает необходимость, правовые акты дополняют новыми правилами, часто невыгодными для пенсионеров. У государства по отношению к пенсиям нет четких правил – законы меняются, и сделать ничего нельзя. Поэтому говорить о гарантированной безбедной старости граждан не приходится. Также нужно понимать, что выплата пенсий для государства – значительные расходы. Чтобы снизить финансовую нагрузку, законодатели постоянно вносят изменения в нормативные документы. И непонятно, что делать, если в России грянет очередная пенсионная реформа, в результате которой пенсионеры станут получать еще меньше.

- Государство может распоряжаться вашими пенсионными накоплениями до начисления пенсии по своему усмотрению Здесь речь о 10% индивидуальной пенсии. В кризисной ситуации эти деньги могут пойти на покрытие государственного долга или другие расходы. Нет твердой гарантии, что к моменту выплаты пенсии вышедший на пенсию человек реально получит эти деньги.

- 6% пенсии (солидная часть) – это деньги, которые пенсионер никогда не получит на руки. Они идут на выплату пенсий сегодняшних пенсионеров, а также на расходы самого ПФР.

- По прогнозам, к 2030 году в России на одного работающего гражданина будет приходится один пенсионер. Это очень большая нагрузка на трудоспособное население. Есть большая вероятность, что государство найдет способ урезать размер пенсии, чтобы снизить эту нагрузку.

- Накопленные пенсионные отчисления съедает инфляция. То, что сегодня можно купить на 10 000 рублей, нельзя будет купить спустя 10-20 лет. Не исключено, что эти деньги обесценятся на 70-80%. Почти наверняка они обесценятся на 30-40%.

- Размер пенсии рассчитан с учетом того, что пенсионер будет получить ее в течение примерно 20 лет. Но пенсионный возраст – 60 лет (для мужчин) и 55 лет (для женщин), а средняя продолжительность жизни – всего 66,5 лет для мужчин и 77 лет (для женщин). Это значит, что в большинстве случаев мужчины недополучают честно заработанную пенсию, ведь в среднем они проводят на пенсии всего шесть лет.

- Когда пенсионер умирает, его родственники могут получить только накопительную часть пенсии (если там осталось, что получать). Основную страховую часть никто не компенсирует, даже если человек успел пожить на пенсии совсем недолго (или вообще не успел).

Единственно правильное решение в данном случае – рассчитывать на собственные силы. Не нужно вдаваться в подробности расчетов, которые предлагают сотрудники ПФР. Лучше выбрать стратегию и осуществлять пенсионное инвестирование самостоятельно – по возможности вкладывать деньги в недвижимость, криптовалюту, фондовый рынок, акции.

Обеспечить себе достойную старость может лишь сам будущий пенсионер – тем более что многие стратегии не требуют больших стартовых вложений. Например, можно приобрести в ипотеку с минимальным первоначальным взносом квартиру или доходный дом и разделить их на студии, чтобы сдавать в долгосрочную аренду или посуточно. Такое вложение обеспечит высокий пассивный доход. К моменту выхода на пенсию арендаторы выплатят ипотеку, а инвестор получит высокую “несгораемую пенсию”. Имеет смысл рассмотреть также вложения в драгоценные металлы и другие инструменты.

Как гласит народная мудрость, “спасение утопающих – дело рук самих утопающих”. Эта фраза в полной мере относится к существующей пенсионной системе. Если надеяться на государство, можно получить вместо пенсии сумму ниже прожиточного минимума. Чтобы этого не произошло, есть смысл задуматься о своей пенсии как можно раньше и обеспечить себе источник стабильного пассивного дохода.

Доходность пенсионных накоплений волнует немалое число россиян, даже несмотря на то, что еще несколько лет будет действовать так называемая заморозка накопительной части пенсии. Главным образом людей интересуют две вещи: можно ли приумножить эти деньги и как сделать это безопасно.

Есть мнение, что ПФР недостаточно эффективно распоряжается накопленными средствами граждан, соответственно, прибыль там будет минимальная. Но так ли это в действительности? В нашей статье мы разберем, из чего состоит пенсия в России, а также проверим, насколько НПФ эффективней и надежней государственной альтернативы.

- Понятие накопительной пенсии

- Объем, надежность и доходность пенсионных накоплений в НПФ

- Доходность пенсионных накоплений в ПФР

- Выбор между ПФП и НПФ для размещения пенсионных накоплений

Понятие накопительной пенсии

Предоставляемое государством пенсионное обеспечение по старости складывается из двух компонентов: накопительного и страхового.

Общая пенсия вычисляется по следующей формуле:

Трудовая пенсия по старости = страховая пенсия + накопительная пенсия

Страховая часть пенсии, в свою очередь, состоит из фиксированного компонента и баллов.

Старое название фиксированной выплаты – базовая часть пенсии. Эта часть положена всем пенсионерам без исключения, размер ее одинаков и ежегодно пересчитывается под влиянием инфляции. В 2020 году величина фиксированной пенсии – 5686,25 рубля.

Баллы накапливаются за счет выплат в пенсионный фонд со стороны работодателя. Другое их название – индивидуальный пенсионный коэффициент (ИПК). В 2020 году один балл оценивается в 93 рублей пенсии. Данная стоимость также пересчитывается каждый год из-за инфляции. Чем больше баллов заработает человек, тем выше будет содержание на заслуженном отдыхе. Баллы начисляются за пенсионные отчисления во время работы и за стаж.

Механизм расчета страховой пенсии в 2020 году следующий:

Страховая пенсия = 5686,25 руб. + 93 руб. × ИПК

Пенсионная система РФ сложная, рассказать быстро и точно все нюансы невозможно. Каждый год она дополняется нововведениями, что вызывает затруднения даже у профессионалов.

Приведем пример. В 2019 году готовился закон об индивидуальном пенсионном капитале, кратко именуемый ИПК. Это такая негосударственная пенсия, о которой ранее мы упоминали. Главное не запутаться в сокращениях: далее в рамках статьи ИПК будет употребляться только как индивидуальный пенсионный коэффициент.

Однако о дальнейшей судьбе индивидуального пенсионного капитала сейчас ничего не слышно, правительство, видимо, отказалось от этой идеи. Вместо нее дан зеленый свет проекту под названием ГПП — гарантированный пенсионный план. В качестве первого взноса в ГПП рассматривается как раз накопительное страхование, о котором далее поговорим подробнее.

Накопительная пенсия представляет собой не баллы, которые начисляют по правилам, установленным государством, а реальные деньги. По-другому их именуют пенсионными накоплениями. Начиная с 2002 по 2013 год часть взносов работодателя сохранялась на счету каждого работающего в российском Пенсионном фонде. Именно эти деньги и представляют собой накопления на заслуженный отдых.

В 2014 году введен мораторий, то есть накопительная часть пенсии была заморожена. С того момента все взносы в пенсионный фонд идут на страховую пенсию. Мораторий заканчивает действие в конце 2022 года. То есть в настоящее время ни у кого не скапливается накопительная часть пенсии с выплат работодателя. А та сумма, что успела собраться до ввода моратория, сохраняется и послужит дополнением к страховой части пенсии.

Узнать сумму накопительной пенсии, которую будут выплачивать ежемесячно, очень просто: делением накоплений на количество месяцев, в течение которых ожидается эту выплату производить. Последнее — это нормативная величина, для 2020 года установленная в 258 месяцев.

Получается, что те люди, которые выйдут на пенсию в 2020 году, будут каждый месяц получать такую пенсию по возрасту:

5686,25 руб. + 93 руб. × ИПК + пенсионные накопления / 258

Например, к выходу на заслуженный отдых в 2020 году человек успел скопить 100 баллов ИПК, а размер пенсионных накоплений составляет 258 тысяч рублей. Тогда каждый месяц на руки такой пенсионер получит:

5686,25 + 93 × 100 + 258 000 / 258 = 5686,25 + 9300 + 1000 = 15 986,25 руб.

При удвоенной сумме пенсионных накоплений — 516 тысяч рублей, ежемесячная пенсия станет больше всего на одну тысячу.

5686,25 + 93 × 100 + 516 000 / 258 = 5686,25 + 9300 + 2000 = 16 986,25 руб.

Пенсионными накоплениями занимаются как негосударственные фонды (НПФ), так и Пенсионный фонд России (ПФР). По-другому их именуют страховщиками обязательного пенсионного страхования. Фонды инвестируют накопленные средства в облигации, акции и другие ценные бумаги. Доходы от инвестиций также увеличивают размер будущей пенсии.

Объем, надежность и доходность пенсионных накоплений в НПФ

Выбирая негосударственный пенсионный фонд, многие обращают внимание на размер его накоплений, то есть сколь велики средства, доступные для инвестирования. Также добавляет авторитета публикация в издании «Вестник Банка России». Соответственно, составим перечень лучших НПФ на основании разных критериев:

- Размер накоплений

Рейтинг по данным ЦБ РФ за 9 месяцев 2019 г., десятка лучших:

- Сбербанк — 608 202 297,64509 тыс. руб.;

- «Газфонд пенсионные накопления» — 551 559 605,81662 тыс. руб.;

- «Открытие» — 509 907 811,62335 тыс. руб.;

- «Будущее» — 256 074 688,38737 тыс. руб.;

- «Сафмар» — 254 942 846,5577 тыс. руб.;

- «ВТБ Пенсионный фонд» — 242 544 409,09023 тыс. руб.;

- «Эволюция» — 126 381 343,5706 тыс. руб.;

- «Большой» — 45 127 767,19274 тыс. руб.;

- «Согласие» — 30 044 787,69339 тыс. руб.;

- «Социум» — 21 772 360,73238 тыс. руб.

- Прибыльность

- «Профессиональный» — 13,73;

- «Гефест» — 13,03;

- «Альянс» — 11,81;

- «Согласие» — 11,74;

- «АПК-Фонд» — 11,53;

- «Первый промышленный альянс» — 11,12;

- Сбербанк –10,93;

- здесь два НПФ, «Традиция» и «Эволюция», с одинаковым результатом — 10,91;

- «Волга-Капитал» — 10,78;

- «Пенсионный выбор» — 10,73.

- Надежность

Приведем данные «Эксперт РА»:

- Сбербанк, «Газфонд» — ruAAA;

- «Большой» — ruAA.

- По прочим НПФ нет актуальных данных.

| Название | Объем пенсионных накоплений, тыс. руб. | Доходность за минусом выплат УК и депозитарию, % | Объем резервов, тыс. руб. |

| Сбербанк | 608 202 297,64509 | 10,93 | 44 215 358,62975 |

| «Сургутнефтегаз» | 10 302 267,16951 | 9,81 | 18 998 346,63823 |

| «Открытие» | 509 907 811,62335 | 10,16 | 67 012 306,16124 |

| «ВТБ Пенсионный фонд» | 242 544 409,09023 | 9,57 | 5 615 612,59693 |

| «АПК-Фонд» | — | 11,53 | 128 858,23129 |

| «Большой» | 45 127 767,19274 | 9,88 | 6 654 426,69018 |

| «Сафмар» | 254 942 846,5577 | 8,18 | 8 502 101,60406 |

| «Телеком-Союз» | 1 442 121,1112 | (-7,58) | 21 194 733,00505 |

| «Будущее» | 256 074 688,38737 | (-15,95) | 2 775 632,78037 |

| «Социальное развитие» | 5 673 359,67294 | (-17,25) | 2 219 283,36904 |

Доходность пенсионных накоплений в ПФР

Управляющая компания Внешэкономбанка имеет в активе два портфеля: «Государственные ценные бумаги» и «Расширенный». Последний предполагает агрессивную стратегию инвестирования, а ГЦБ — консервативную. Причем расширенный портфель выбрали автоматически для тех людей, кто не высказывал никаких пожеланий, так называемых молчунов. А тем, кто осознанно воспользовался услугами этой фирмы, предлагают ГЦБ.

Расширенный также выбирают клиентам управляющих компаний негосударственной собственности, с которыми ожидается прекращение сотрудничества ПФР. То же самое происходит с пользователями негосударственных фондов, лишенных лицензий. Кроме того, выбрать эту стратегию можно самостоятельно, даже если первоначально вы пользовались другой.

Рассмотрим ситуацию, когда накопительная пенсия размером 100 тысяч рублей оставлена в УК ВЭБ в 2010 году.

Доходность пенсионных накоплений на базе портфеля «Расширенный» УК ВЭБ с 2011 по 2018 год.

| Год | Доходность, по ЦБ РФ | Рост цен, по Росстату | Как прирастали пенсионные накопления, руб. |

| 2011 | 5 % | 6 % | 105 000 |

| 2012 | 9 % | 7 % | 114 450 |

| 2013 | 7 % | 6 % | 122 458 |

| 2014 | 3 % | 11 % | 126 130 |

| 2015 | 12 % | 13 % | 141 262 |

| 2016 | 10 % | 5 % | 155 382 |

| 2017 | 8 % | 3 % | 167 806 |

| 2018 | 6 % | 4 % | 177 874 |

Агрессивная стратегия в среднем за 8 последних лет обеспечила доходность пенсионных накоплений в размере 7,5 %. То есть каждые 100 тысяч, вложенные в дело, заработали 78 тысяч рублей. По сравнению с показателями НПФ это больше, также превышает на 0,6 % величину инфляции и на 0,1 % показатели частных фондов. Складывается впечатление, что разумнее было как раз оставаться участником портфеля «Расширенный».

Однако портфель ГЦБ от ВТБ принес за этот же период более впечатляющую доходность – в среднем 7,9 %. Учитывая капитализацию процентов, на 100 тысяч накоплений вышло 82 тысячи прибыли. В итоге консервативная стратегия показала себя лучше.

Доход портфеля инвестиций ГЦБ УК ВЭБ с 2011 по 2018 год

| Год | Доходность, по ЦБ РФ | Рост цен, по Росстату | Как прирастали пенсионные накопления, руб. |

| 2011 | 6 % | 6 % | 106 000 |

| 2012 | 8 % | 7 % | 114 480 |

| 2013 | 7 % | 6 % | 122 488 |

| 2014 | -2 % | 11 % | 120 040 |

| 2015 | 13 % | 13 % | 135 692 |

| 2016 | 11 % | 11 % | 150 608 |

| 2017 | 11 % | 3 % | 167 174 |

| 2018 | 9 % | 4 % | 182 213 |

Вывод о неплохих результатах УК ВЭБ можно сделать при сравнении прибыльности этого фонда с доходностью ЧУК и НПФ, независимо от положения последних на рынке — будь то лидер или аутсайдер. У государства получилось сработать с результатом, превышающим средние показатели.

Но подобные выводы не являются правильными, ведь результаты деятельности одного фонда сравниваются с усредненными показателями рынка. Так, самые успешные управляющие компании и пенсионные фонды частной формы собственности показали результат, превосходящий таковой у ВЭБ: 9-10 % доходности в год.

Поэтому в приумножении пенсионных накоплений результат государства превышает средний, но уступает показателям лучших частных компаний и фондов. Доходность пенсионных накоплений у управляющей компании ВЭБ за восемь лет превышает инфляцию.

Выбор между ПФП и НПФ для размещения пенсионных накоплений

Если сравнивать по государственным гарантиям, то ПФР, определенно, менее рискованный способ сбережения. Однако в 2015 году НПФ дано право вступать в систему гарантирования прав застрахованных лиц, которая очень похожа на Агентство страхования вкладов. Членами этой организации являются 38 НПФ. Если негосударственный пенсионный фонд обанкротится, то аккредитацию у него также заберут. Средства вкладчиков возместятся благодаря страховке, после чего их переведут в ПФР.

Однако есть и причины, по которым граждане не в полной мере доверяют государству:

- замороженная на длительный срок накопительная пенсия (уже 6 лет);

- реформы в пенсионной системе далеки от прозрачности;

- накопления в ПФР переведены на представление не в денежной форме, а в виде баллов.

Ведь если накопительная пенсия присоединена к страховой, какое может быть накопление? Средства пенсионного фонда лишь на бумаге индексируются в соответствии с официальной инфляцией. Создается красивая внешняя картинка по сравнению с убытками НПФ, особенно во время экономических кризисов. Такую аргументацию используют чиновники, выступающие против накопительной пенсии. Вице-премьер Ольга Голодец одна из них. Они апеллируют к рискам НПФ оказаться банкротами.

Но так как правительство очень часто изменяет принципы создания пенсионных накоплений, то появляются не менее высокие риски остаться в категории «молчунов». Сильнее же всего народ беспокоит тот факт, что никто не берется спрогнозировать стоимость аккумулированных на счете баллов в момент выхода на заслуженный отдых.

Рассмотрим, почему может быть привлекательным пенсионный фонд, созданный в частном порядке:

- Прошло достаточно времени, чтобы сделать вывод о несостоятельности финансовой модели ПФР. Государство стремительно беднеет, поэтому индексация не может компенсировать инфляционного обесценивания пенсионных накоплений.

- Негативно сказываются на привлекательности государственного пенсионного фонда также бесконечные изменения в правилах учета.

- В ситуации экономического роста, который неминуемо вернется, показатели доходности пенсионных накоплений в частных фондах всегда выше, чем у ПФР, и выше инфляции. За десятилетний период статистика частных фондов лучше государственных, если оценивать по прибыльности. Так, у НПФ это 80–100 %; УК ВЭБ — 50 % для базового портфеля, состоящего из государственных бумаг, до 80 % для расширенного.

- Располагает к НПФ инициатива по вводу индивидуального пенсионного капитала (ИПК), реализованная еще в 2019 году. Согласно ей предполагается перейти от обязательного пенсионного страхования к добровольному.

- Риск банкротства, особенно вероятный для небольших фондов.

- Некоторые частные фонды имеют доходность меньше инфляции. Это касается тех, которые вложились в убыточные бумаги «Бинбанка» и «Открытия».

- Смена одного НПФ на другой выгодна только через пятилетний период. Если уйти раньше, начисленный доход от инвестиций будет утрачен. При этом в 2017 году фонды сменили около 2 млн плательщиков. Финансовые потери людей от этого шага составили 33 млрд рублей.

Причина того, что ранее никак не проявлявшие активность люди перешли в негосударственные пенсионные фонды, проста — большое недоверие к государственной системе пенсионного страхования. Кроме того, НПФ много усилий тратят на привлечение клиентов. Однако сами по себе уговоры и обман не дали бы столь крупных результатов. Ведь у населения сохраняется по умолчанию недоверие к негосударственным организациям.

Но в нынешних реалиях государству доверяют в меньшей степени, чем частникам. Очень большой репутационный урон ПФР нанесло решение о заморозке пенсионных накоплений, а также переход на систему баллов вместо реальных денег. Ежегодные изменения в правилах начисления пенсий формируют у будущих пенсионеров большие опасения. Мало кто уже верит, что государство сможет качественно реформировать пенсионную систему, чтобы каждый человек смог к выходу на отдых получать достаточные выплаты.

В такой ситуации будущее у каждого в руках: чем раньше начать откладывать и инвестировать часть своих доходов, тем больше удастся скопить к моменту ухода на заслуженный отдых.

Читайте также: