Какая разница в каком пенсионном фонде я состою

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

23 октября 2017 09:18

Как выбрать управляющую компанию или негосударственный пенсионный фонд для формирования накопительной пенсии?

В чем разница между государственным пенсионным фондом и негосударственным? М. Монгуш, Кызыл

Отвечает руководитель группы по инвестированию пенсионных накоплений ОПФР по Республике Тыва Чимис Эрес-ооловна Монгуш.

Вы можете спросить «Зачем мне слушать про пенсию сейчас, когда мне всего 20,30 или 40лет и до нее еще, ох, как далеко?!» Но не торопитесь отмахиваться от этой темы. Это здорово, что вам до пенсии пока далеко! Ведь, чем раньше начнете задумываться о будущей пенсии, тем больше успеете сделать, чтобы увеличить ее размер.

- Для этого необходимо контролировать платит ли работодатель взносы за Вас в ПФР.

- Грамотно управлять своими пенсионными накоплениями.

Система обязательного пенсионного страхования (ОПС) действует в России с 2002 года и базируется на страховых принципах: основой будущей пенсии гражданина являются страховые взносы, которые уплачивают за него работодатели в течение всей трудовой жизни.

Чтобы стать участником системы ОПС и формировать свои пенсионные права, нужно быть зарегистрированным в системе индивидуального (персонифицированного) учета ПФР. В этой системе в течение всей трудовой деятельности гражданина фиксируются данные, необходимые для назначения, выплаты и перерасчета пенсии: о стаже, периодах трудовой деятельности и местах работы, и в первую очередь – о страховых взносах, поступивших в фонд его будущей пенсии.

Страховые взносы в ОПС работодатели платят по тарифу 22% от фонда оплаты труда работника. Из них 6% тарифа могут идти на формирование пенсионных накоплений, а 16% – на формирование страховой пенсии, а могут, по выбору гражданина, все 22% идти на формирование страховой пенсии.

Важно знать! В 2014 - 2019 годах по решению государства все средства страховых взносов на обязательное пенсионное страхование, уплачиваемые работодателями за своих работников, направляются на формирование страховой пенсии, т.е. все 22% идут на формирование только страховой пенсии.

Накопительная часть будущей пенсии формируется у работающих граждан 1967 года рождения и моложе, а также у участников Программы государственного софинансирования пенсий, уплачивающих дополнительные страховые взносы.

Граждане, у которых формируются средства пенсионных накоплений в системе ОПС, вправе передавать эти средства страховщику для инвестирования на финансовом рынке государственной или частными управляющими компаниями. Страховщиком пенсионных накоплений может быть Пенсионный фонд России или негосударственный пенсионный фонд, входящий в систему гарантирования прав граждан. ПФР инвестирует пенсионные накопления через государственную управляющую компанию «Внешэкономбанк» и частные управляющие компании.

В Российской Федерации есть два типа пенсионных фондов — государственный (ПФР) и негосударственные (НПФ).

Государственный пенсионный фонд

В России на данный момент работает только один государственный пенсионный фонд — Пенсионный фонд Российской Федерации (ПФР). ПФР является крупнейшей федеральной системой оказания государственных услуг в области социального обеспечения в России. Пенсионный фонд России входит в бюджетную систему страны и выполняет широкий круг социально значимых задач, связанных с пенсионным обеспечением и пенсионным страхованием граждан РФ.

Негосударственные пенсионные фонды (НПФ)

Негосударственный пенсионный фонд – некоммерческая организация социального обеспечения. На рынке пенсионного страхования НПФ осуществляют несколько видов деятельности, в том числе деятельность по негосударственному пенсионному обеспечению участников НПФ в соответствии с договорами негосударственного пенсионного обеспечения. НПФ, как и ПФР, может выступать страховщиком гражданина в части его пенсионных накоплений. По достижении человеком пенсионного возраста НПФ обязан выплачивать накопительные пенсии, исходя из размера накоплений гражданина, сформированных на его счете в НПФ.

В чем отличие государственного пенсионного фонда от негосударственного

Главное отличие государственного пенсионного фонда от негосударственного в том, что ПФР включен в бюджетную систему и полностью подотчетен государству, а НПФ —не входит в бюджетную систему РФ и является частной компанией.

Выбор НПФ только за Вами

Необходимо внимательно подходить к выбору негосударственного пенсионного фонда (НПФ), принимать во внимание опыт, репутацию НПФ и показатели доходности от инвестирования пенсионных накоплений. Полная информация о негосударственных пенсионных фондах размещена на сайте Банка России и на сайтах самих НПФ. Список негосударственных пенсионных фондов, которые вошли в систему гарантирования прав застрахованных лиц, размещен на сайте Банка России и Агентства по страхованию вкладов.

Выбор страховщика – это личное решение гражданина. Требовать перевода средств пенсионных накоплений в НПФ не имеют права ни работодатель, ни агентства по трудоустройству, ни коммерческие банки при кредитовании.

Варианты подачи заявлений о переводе пенсионных накоплений в УК и НПФ:

Через клиентскую службу ПФР или МФЦ

-

Заявление можно подать как лично, так и через представителя.

Через интернет

-

Подать электронное заявление можно через Единый портал государственных услуг или Личный кабинет гражданина на сайте ПФР. И в том, и в другом случае электронное заявление должно быть подписано усиленной квалифицированной электронной подписью.

По почте

-

В этом случае установление личности гражданина и проверка подлинности его подписи осуществляется нотариусом или в установленном законодательстве порядке.

Если Вы принимаете решение о смене страховщика, то есть о переводе средств пенсионных накоплений из ПФР в НПФ или из НПФ в ПФР, чтобы избежать потери инвестиционного дохода или убытков от инвестирования пенсионных накоплений, рекомендуется подавать заявление о переходе к новому страховщику через пять лет. Менять страховщика, переводя свои пенсионные накопления чаще одного раза в пять лет, не выгодно. Такой переход повлечет за собой уменьшение суммы пенсионных накоплений гражданина.

В случае возникновения дополнительных вопросов Вы можете обратиться в Отделение Пенсионного фонда Российской Федерации по Республике Тыва по адресу: г.Кызыл, ул.Кочетова, д.18, каб. 308, тел. (394 22) 9-61-20.

НПФ (негосударственный пенсионный фонд) – это некоммерческое предприятие, занимающееся обеспечением ОПС (обязательного пенсионного страхования) и НПО (негосударственного пенсионного обеспечения) россиян.

НПФ стали создаваться в РФ еще в девяностые годы, когда был опубликован приказ Ельцина «О НПФ» от 16 сентября 1992 г. номер 1077. Сегодня работа НПФ регламентируется ФЗ «О НПФ» номер 75.

Бесплатно по России

Общая информация об НПФ

Что касается ОПС, то НПФ выполняет все те же функции, что и ПФР. Если же говорить об НПО, то здесь НПФ:

- Аккумулирует взносы граждан и работодателей.

- Размещает пенсионные резервы соответственно с российскими законами.

- Распределяет прибыль, которая была получена.

- Оформляет и выплачивает НПО.

Всегда ли известно, в каком НПФ состоишь

Некоторые россияне сталкиваются с ситуацией, когда название НПФ, в которое перечисляются взносы работодателей, неизвестно.

Подобное может произойти по 2 причинам:

- Человек попросту забыл, с каким фондом заключил договор много лет назад.

- Гражданин заключил договор с фондом, но сам об этом не знает.

Такое бывает, если человек, например, когда-то приезжал на «собеседование», ему давали заполнить анкету и подписать какие-то бумаги. «Собеседования» организуются недобросовестными НПФ, которые таким образом увеличивают количество своих клиентов.

Как узнать в каком НПФ я состою

Узнать название НПФ, в который переводится накопительная часть пенсии, вы можете разными способами. Получить нужную информацию можно даже через интернет.

Личное обращение

Способы получения информации можно поделить на 2 типа: те, при которых нужно лично посещать какие-либо учреждения, и те, где все делается через интернет. К примеру, вы можете обратиться в НПФ, где, как вы предполагаете, находятся ваши пенсионные накопления. Чтобы узнать, в каком фонде вы находитесь, возьмите с собой документ, удостоверяющий личность, чтобы сотрудники фонда предоставили вам необходимую информацию.

По месту работы

Определить, в каком НПФ хранится ваше пенсионное обеспечение, вы можете в бухгалтерском отделе фирмы, в которой трудоустроены. Работник бухгалтерии, который отвечает за уплату налогов, предоставит вам данные по организации, в которой вы числитесь.

В банке

Получить информацию о собственной пенсии возможно, посетив учреждение банковской организации, которая является партнером ПФР по ОПС.

В настоящее время в Российской Федерации только 4 банка соответствуют подобному описанию:

- «Газпромбанк»;

- «Сбербанк»;

- «УралСиб»;

- «ВТБ Банк Москвы».

Чтобы получить нужные сведения, вам понадобится взять с собой документ, удостоверяющий личность.

В ПФР

Вам необходимо посетить расположенное по адресу вашей регистрации учреждение ПФР и подать ходатайство. С собой обязательно требуется взять паспорт россиянина или документ, который заменяет его. Также возьмите с собой СНИЛС (при наличии). Работники ПФР определят по базе данных, где хранится ваша пенсия, и предоставят нужную информацию в десятидневный срок.

Онлайн-сервисы

Вы можете определить, к какому НПФ прикреплены, посредством официального интернет-сайта ПФР. Для этого зайдите на сайт ПФР, авторизуйтесь в своем личном кабинете и подайте обращение через интернет-приемную. Ответ придет вам на электронную почту в течение месяца.

Также вы можете зайти на сайт того НПФ, где, предположительно, хранится ваша пенсия, и подать обращение через него. Недостаток такого способа – подать обращения во все НПФ у вас не получится, поэтому проще сразу воспользоваться интернет-приемной ПФР.

Через госуслуги

Самым удобным в настоящее время методом считается использование сайта госуслуг. Запросы пользователей, касающиеся получения информации, обрабатываются за пару минут. Кроме того, сайт госуслуг доступен в любое время.

Чтобы узнать, в каком НПФ вы состоите, посредством сайта госуслуг, воспользуйтесь таким алгоритмом:

- Перейдите на сайт государственных услуг для создания аккаунта (если у вас его еще нет).

- Выберите подходящий для вас метод подтверждения личности (особый активационный код возможно получить как в отделении фирмы «Ростелеком», так и через почтовую службу). При получении кода через почту процедура может затянуться на месяц.

- Введите свои персональные данные в анкету.

- Получив активационный код, введите его в соответствующее поле и подтвердите выполнение процедуры.

- Зайдите в свой аккаунт, перейдите в раздел «Электронные услуги».

- Найдите пункт «Пенсионный фонд Российской Федерации», нажмите на него.

- Нажмите на кнопку «Информирование застрахованных лиц о состоянии их индивидуальных лицевых счетов в единой системе обязательного пенсионного страхования».

- Кликните по клавише «Получить услугу». Необходимые данные будут показаны вам в течение 2 минут.

Услуга оказывается совершенно бесплатно, госпошлину уплачивать не требуется.

С помощью СНИЛС

СНИЛС пригодится вам, если вы планируете получить информацию о своей пенсии путем личного визита в ПФР, НПФ или банк. Он предъявляется вместе с документом, который удостоверяет личность.

Также СНИЛС нужен для авторизации на сайте государственных услуг и интернет-портале ПФР. Кроме того, по СНИЛС можно проверить состояние своего индивидуального лицевого счета (ИЛС).

Для этого следуйте такому алгоритму:

- Перейдите на веб-сайт ПФР.

- Зайдите в раздел «Личный кабинет гражданина».

- Найдите в подразделе «Формирование пенсионных прав» кнопку «Получить сведения о сформированных пенсионных правах». Нажмите на нее.

- Теперь вам нужно пройти авторизацию на интернет-сайте государственных услуг. Если вы уже там зарегистрированы, укажите свой СНИЛС и пароль. Также для входа вместо СНИЛС можно использовать e-mail адрес. Если вы не зарегистрированы на сайте госуслуг, создайте аккаунт на нем.

- В личном кабинете вам будет показан ваш трудовой стаж. Вы можете подать запрос на получение нужной вам информации, нажав на кнопку «Информация о стаже и доходе, отраженная на ИЛС».

- Вы увидите информацию, касающуюся периодов трудовой деятельности, работодателей, размера пенсионных накоплений. Если вам требуется выписка, кликните по клавише «Получить информацию о состоянии ИЛС». Система сразу же создаст doc-файл, который возможно сохранить и напечатать.

- Еще одна дополнительная опция – расчет будущей трудовой пенсии. Кликните по клавише «Подсчитать будущую трудовую пенсию», чтобы увидеть, сколько пенсионных баллов (ПБ) вам начислено.

Некоторые веб-сайты предлагают пользователям моментально узнать собственный НПФ по СНИЛС либо данным паспорта. Они требуют указывать реквизиты документов, которые в дальнейшем могут использоваться ими в целях мошенничества.

Еще один тип мошенничества – взимание денег за услугу. Веб-сайт предлагает авторизоваться посредством отправки SMS на определенный телефонный номер. Само собой, после этого с баланса пользователя будут списаны денежные средства. Нельзя пользоваться такими сайтами.

При изменении НПФ необходимо помнить об условиях, действующих с 2015 г. для застрахованных граждан. Так, перевестись из одного НПФ в другой возможно максимум раз в 12 месяцев. Чтобы сохранить доход от инвестиций, желательно сменять НПФ максимум раз в 5 лет. Так вы сможете получить максимальную прибыль от инвестирования взносов ваших работодателей, осуществляемого НПФ.

Чтобы получить пенсию и перевести ее в другой фонд, требуется заключить соглашение с новым НПФ. После этого подайте ходатайство в старый фонд, приложив к нему паспорт. Вы будете переведены в новый фонд после 31 марта следующего года.

Бывает и так, что НПФ ликвидируется. В таком случае хранимые в нем деньги граждан переводятся в ПФР в срок, не превышающий 90 дней с даты запуска процесса ликвидации организации.

Заключение

Очевидно, что самым удобным способом является использование портала государственных услуг. Вы получите всю нужную информацию, не покидая пределов своей квартиры. Также вам не придется ничего платить, данные предоставляются бесплатно. Главное – не использовать сторонние сайты, не касающиеся государственных структур, так как среди них много мошенников.

Полезное видео

Дополнительная информация в видео:

Кандидат экономических наук, эксперт сайта.

Веками складывающийся менталитет россиян привел к тому, что население о пенсиях начинают задумываться за 5-10 лет до выхода на заслуженный отдых. Зная такую тенденцию, государство в принудительном порядке стало забирать часть заработной платы работающих для формирования пенсионных накоплений. Для этого был создан Пенсионный фонд России.

Параллельно были организованы негосударственные пенсионные фонды, предлагающие будущим пенсионерам нелегкий выбор. Ведь разобраться, что лучше, государственный или негосударственный пенсионный фонд, иногда не могут даже специалисты, не говоря уже о простых гражданах. Поэтому редакция сайта ВКредитБе.Ру решила на понятном языке объяснить преимущества и недостатки каждой структуры, не претендуя при этом на истину в последней инстанции.

Отличия ПФР и НПФ

Принципы функционирования государственного и негосударственного пенсионных фондов одни и те же: клиент переводит из заработной платы часть средств на лицевой счет для формирования будущих пенсионных выплат. А вот дальше начинаются отличия.

В чем разница между фондами, разберем на нескольких конкретных примерах.

1. Государственный ПФ выплачивает начисленную пенсию независимо от суммы остатка на лицевом счете. Частная структура платит до тех пор, пока на счету имеются средства. Если пенсионеру посчастливилось прожить до 100 лет не факт, что НПФ будет вести выплаты – деньги на лицевом счете могут закончиться. Но такая ситуация возникает крайне редко. Обычно фонды исходят из того, что пенсионер проживет еще 30 лет после выхода на пенсию по возрасту.

2. В ПФР размер пенсии никак не увязан с доходностью размещенных денежных средств – размер пенсионных выплат рассчитывается без учета этого фактора. Частные фонды учитывают каждую копейку. Движение средств на счете можно увидеть через Личный кабинет.

3. Средства в государственном фонде считаются собственностью государства – умершие до выхода на пенсию не могут передать накопленные средства своим наследникам: нет нормальной правовой базы. НПФ заключают договора со своими клиентами, где все вопросы досконально оговариваются, в том числе и то, кому достанется остаток пенсионных накоплений.

4. ПФР скован инструкциями по размещению своих капиталов. НПФ имеют право вкладывать деньги клиентов в любые операции.

Подведем первые итоги: в стране действует только один государственный пенсионный фонд – ПФР. Он включен в бюджетную структуру страны. Поэтому размеры пенсий полностью зависят от принятого бюджета на отчетный год. Все разговоры о доходности средств в этом фонде от лукавого – они никак не влияют на размер получаемой на руки пенсии. НПФ – это некоммерческие организации социального обеспечения, действующие в пенсионной сфере. Выплату пенсий производят из накопленных средств. Их размер никак не связан со стажем и другими фишками государства. Привязан только к величине накопленных средств.

Плюсы и минусы государственного пенсионного фонда

Рассматривая положительные и отрицательные стороны деятельности ПФР, специалисты отделываются парой предложений, говоря о плюсах фонда, и одним – о минусах.

Приводим их дословно:

- достоинством государственного фонда является надежность – полностью отсутствуют риски потерять накопления;

- регулярная индексация, привязанная к инфляции.

К недостаткам относят низкую доходность хранящихся в ПФР средств.

Если говорить о плюсах, то они изложены точно и даже при большом желании больше не найти. А вот с минусами нужно разбираться.

1. Говоря о низкой доходности, работники социальных служб или лукавят, или вообще не понимают, о чем идет речь. Ведь уровень доходности отложенных в ПФР средств никак не влияет на пенсию жителей страны. В нормативных документах нет ни одного слова, привязывающего размер пенсионных выплат к прибыли ПФ, прокручивающего деньги населения через ВЭБ.РФ.

Доходность влияет только на количество сотрудников фонда, их зарплаты и здания-дворцы. Судя по тому, что наблюдается на местах – с получением прибыли все нормально: огромный штат, большие зарплаты, здания лучше газпромовских.

2. Во всех развитых странах пенсионные накопления принадлежат вкладчику. Он их имеет право завещать или полностью вывести в любое время. Суммы там немаленькие. Например, в США рабочий, не белый воротничок, а именно трудяга, при выходе на пенсию имеет на счету пенсионного фонда около 750,0-1500,0 тыс. долларов США, что позволяет раскатывать по всему миру без забот или обеспечить финансово свою семью после смерти.

Различие в пенсионном обеспечении наглядно показывает такой курьезный случай из юридической практики США. Вдова полковника ВМФ получала за мужа большУю, даже по меркам американцев, пенсию. В 80-тилетнем возрасте ей захотелось выйти замуж за 40-летнего нелегального иммигранта-украинца. Брак был зарегистрирован. Через 5 лет женщина умирает. Пенсию за погибшего полковника, после судебных разбирательств, правительство Соединенных Штатов было вынуждено выплачивать вдовцу.

В России такое возможно? Здесь даже прямые наследники не могут получить из государственного фонда оставшуюся часть пенсионных накоплений. Вот и все отличие. Это минус и притом жирный.

3. Информация о деятельности фонда полностью закрыта. Узнать, куда и на каких условиях вложены деньги фонда, не получится ни при каких обстоятельствах.

4. Нельзя получить данные и о состоянии лицевого счета пенсионера. Информацию выдают только при переводе средств в негосударственный фонд. Здесь даже объяснять ничего не нужно. Ведь, зная суммы, подтвержденные выпиской из фонда, наследники могут пытаться через суд получить невыплаченную часть пенсионных накоплений. А так — нет бумаги, нет дела.

5. Огромный штат фонда никак не соответствует качеству обслуживания. Даже создается впечатление, что чем больше сотрудников, тем сложнее добиться своего.

6. Отсутствие официального договора между фондом и клиентом ставит последнего в бесправное положение.

Результаты анализа впечатляют: у ПФР практически одни минусы.

Плюсы и минусы негосударственного фонда

Отношение к негосударственным пенсионным фондам у населения скорее негативное, чем положительное, что противоречит здравой логике. Причина видится в одном: слабое знание законодательной базы и отсутствие разъяснительной работы через средства массовой информации.

Но здесь все понятно: тратить собственные накопления на рекламу НПФ не могут – накладно, а государство не готово пилить сук, на котором сидит, т.е. не заинтересовано разъяснять населению плюсы и минусы негосударственных структур в сфере пенсионного обеспечения.

Попробуем объяснить, чем отличается негосударственный пенсионный фонд от государственного на преимуществах первого:

- тотальный контроль со стороны государственных служб. Это, во-первых, борьба с конкурентом, во-вторых, защита интересов граждан страны;

- качественное обслуживание – к орущим или не замечающим клиента сотрудникам негосударственного фонда никто не пойдет;

- возможность передачи неизрасходованных сумм на выплату пенсии наследникам;

- наличие договора между фондом и клиентом, переводящее все взаимоотношения в юридическую плоскость;

- накопленную сумму можно получить полностью при выходе на пенсию;

- высокая доходность, значительно увеличивающая сумму накоплений;

- возможность смены фонда один раз в 5 лет;

- защита вкладов сразу несколькими способами;

- прозрачность всей работы фонда – через личный кабинет можно получить всю необходимую информацию: размещение накоплений, движение сумм на лицевом счете и т.д.

К минусам почему-то относят:

- возможность банкротства с потерей полученного дохода;

- высокую вероятность отзыва лицензии.

Давайте посмотрим, насколько приведенные минусы являются действительно слабой стороной негосударственных структур в пенсионном обеспечении граждан.

1. Риски обанкротится или потерять лицензию действительно есть. Но как они сказываются на конкретном Иванове, Петрове, Сидорове, никто не говорит.

Начнем с того, что пенсионные накопления защищены:

- резервами по обязательному страхованию пенсий (ОПС);

- общенациональным гарантийным фондом, куда, кстати, входит и ПФР.

Это означает, что в любом случае переведенную негосударственному фонду сумму за время работы пенсионер получит. Пропадет только начисленный доход.

2. Доходность ПФР никак не влияет на конечный размер пенсий Иванова, Петрова, Сидорова. Это означает, что перевод в ПФР пенсионных накоплений в случае банкротства НПФ или отзыва лицензии не сможет уменьшить начисленную пенсию клиентов негосударственной структуры, т.е. они получили бы такую же пенсию и при перечислении средств сразу же в государственный фонд. Так о каких рисках идет речь? О тех, что мог бы, но не получил более высокие пенсионные выплаты?

Подведем итоги: независимо от того, где будут накапливаться пенсионные сбережения, будущий пенсионер гарантированно получит пенсию в том размере, которое насчитает государство. Но при работе с негосударственной структурой выплаты могут быть существенно выше.

Редакция сайта надеется: приведенной информации достаточно, чтобы понять, чем отличается НПФ от ПФР.

Что и в каком случае стоит выбирать

Как видно из общей направленности материала, автор полностью топит за негосударственные структуры. При этом никакой дискредитации госорганов. Как их можно опорочить, если «государство – это я, ты, мы все вместе, от Калининграда до Камчатки». Но будем объективны и рассмотрим, что выбрать, ПФР или НПФ для формирования будущей пенсии исходя из чисто меркантильных интересов.

Сразу отметим, выбор фонда – личное дело гражданина РФ. Требовать от него работать с ПФР или с НПФ не имеют права ни работодатель, ни банки при оформлении договоров кредитования (у ВТБ и Сбербанка есть свои НПФ).

С финансовой стороны в 2020 г. однозначно выгодней иметь дело с негосударственным фондом. Но, выбирая держателя пенсионных накоплений, нужно учитывать:

Как перейти в НПФ или вернуться в ПФР

Перейти из одного фонда в другой можно в любой момент. Однако, нужно помнить о правиле 5 лет, по которому переход с сохранением накопительной части пенсионных возможен только раз в течение пяти лет. Если условие нарушено – будет переведена только перечисленная из заработной платы часть денег, без дохода. Это тоже самое, что досрочно забрать вклад.

Правда, непонятно, как положение законодательства выполняется при переходе из ПФР в НПФ. В реальности там никто не начисляет проценты на суммы, хранящиеся на лицевом счете – нет смысла. Все равно пенсия будет начисляться по другим правилам.

Для перехода нужно обратиться с соответствующим заявлением в фонд напрямую или в МФЦ. Законодательство разрешает подать документы лично, через интернет или почтой. В последнем случае заявление должно быть нотариально заверено. Роль нотариуса могут выполнять по закону и другие представители государственных органов.

Документы о выходе (переходе) принимаются с 1 января по 1 декабря. Месяц дается для окончательного принятия решения. Это как при разводе – испытательный срок. А вдруг передумает.

Заключение

Судя по официальному сайту Пенсионного фонда России – негосударственные пенсионные фонды зло. У них одни недостатки. Однако умалчивается, что доходность частных структур, по сравнению с государственным ПФ, выше. При этом простому гражданину от величины прибыли ни холодно, ни жарко. Он на своей пенсии ничего не почувствует, в отличие от негосударственного фонда.

Перейти к частнику многие работающие опасаются из-за, как им кажется, риска банкротства последнего. Но в таком случае есть негосударственные пенсионные фонды в составе крупнейших банков: Сбербанка и ВТБ. Здесь вообще защита полнейшая.

Решать, где формировать свою пенсию, необходимо с первых самостоятельных шагов. Не пускать процесс на самотек.

В настоящее время существуют два вида организаций, куда можно откладывать будущую пенсию. Это государственный и негосударственный фонды. Если по собственному желанию не перевести накопления в частный фонд, они, по умолчанию, остаются в государственной организации, то есть в ПФР.

НПФ зачастую меняют свое название или объединяются с другими фондами, чтобы остаться на плаву. У людей, которые перевели свою пенсию в негосударственный фонд, возникает вопрос, как узнать в каком пенсионном фонде я состою, если он уже не существует или переименован.

Кто состоит в Государственном Пенсионном Фонде?

Граждане, которые не подписывали договоры о переводе пенсии в негосударственное учреждение, могут быть спокойны — их накопления находятся в ПФР. В личный кабинет пенсионного фонда можно всегда зайти и узнать состояние своей пенсии.

Когда началась пенсионная реформа, бывали случаи, что по квартирам ходили представители ПФР и просили заключить договоры с ними. Как выясняется потом, сотрудники Фонда не ходят и не навязывают никому подписывать бумаги. Люди подписавшие договоры, переписали накопления в Негосударственные организации. В их случае не стоит опасаться, что средства пропадут или сгорят. При банкротстве частого учреждения, занимавшегося пенсиями, вся база и накопления автоматически переводятся в ПФР.

Зачем нужно проверять свои отчисления?

Контроль над счетом в Пенсионном Фонде дает возможность проверить добросовестность работодателя. Если с работником заключен трудовой договор, владелец компании обязан переводить 22 процента на пенсионный счет своего сотрудника. В случае выявленного нарушения, физическое лицо может доказать свою правоту и виновность работодателя благодаря извещению о пенсии.

Личное посещение ПФР по номеру СНИЛС и паспорту

С паспортом и номером СНИЛС необходимо появиться в отделении Государственного Фонда по месту прописки. Чтобы не тратить время, лучше всего заранее записаться на прием через госуслуги.

Придя в назначенный день, сотрудник по номеру СНИЛС запрашивает заявление о выдаче документа. Спустя 10 дней, посетителю вновь придется появиться на пороге Пенсионного Фонда. Сотрудник предоставляет информацию о перечислениях за весь трудовой стаж. В документе будет и наименование организации, в которой хранятся сбережения. Услуга предоставляется бесплатно. Способ неудобен тем, что ПФР придется посетить дважды и ждать больше недели ответа.

Чтобы не приходить во второй раз в ПФР, можно сделать запрос (опять-таки письменный) о предоставлении документа по почте.

Узнаем, в каком ПФР мы состоим на сайте Госуслуги

Имея личный аккаунт на этом портале, узнать название своего ПФ не составит большого труда. У пользователя должна быть стандартная или подтвержденная учетная запись. В случае упрощенного варианта регистрации, услугу получить не получится.

Тем, у кого на сайте зарегистрирован СНИЛС, потребуется выполнить следующие шаги:

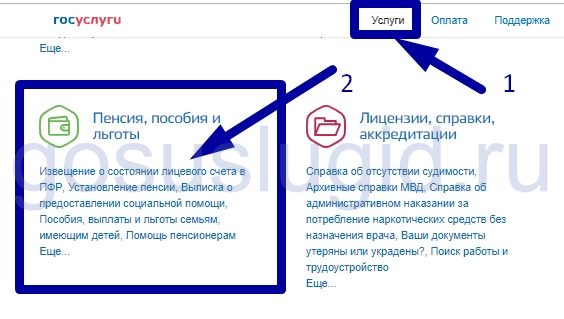

зайти в свой личный кабинет удобным для себя способом;

найти вверху «Каталог услуг», открыть его;

отыскать категорию «Пенсия, пособия, льготы» в общем списке;

выбрать ссылку «Извещение о состоянии лицевого счета в ПФР»;

нажать «Получить услугу».

После выполненных действий в ленте уведомлений появится сообщение с приложенным файлом. Его можно открыть, распечатать или переслать по электронной почте. Формат pdf читабелен на всех устройствах.

По месту работы

Запрос об отчислениях пенсии, ее суммах и наименовании Пенсионной организации, в котором состоите, можно выяснить у бухгалтера. При этом у сотрудника должна быть официальная заработная плата. Коллега может сказать название пенсионной организации устно или предоставить документ, если он необходим.

Через банк

Для предоставления справки о видах и размерах пенсии необходимо подойти в банк и подписать письменное разрешение на обмен информацией между банком и ПФР. Если такой документ уже есть, свои пенсионные накопления и название Фонда можно посмотреть в личном кабинете банка. Кредитная организация не сможет предоставить информацию о пенсии, если у нее отсутствует договор с ПФР. Перечень банков, с которыми сотрудничает Пенсионный Фонд, можно посмотреть на их сайте или пройти по ссылке http://www.pfrf.ru/branches/spb/news

На официальном сайте ПФР ![]()

Для получения информации необходимо зайти в личный кабинет. Его регистрация не понадобится, если аккаунт создан на госуслугах. Идентификация пользователя проводится по логину и паролю, которые используются для входа на портал государственных услуг.

Для входа в личный кабинет потребуется:

Найти ссылку «Личный кабинет гражданина», которая находится на панели инструментов.

Далее система переводит на госуслуги. Вписать логин и пароль.

Если идентификация прошла успешно, справа появится фамилия застрахованного лица и ссылка на историю сообщений.

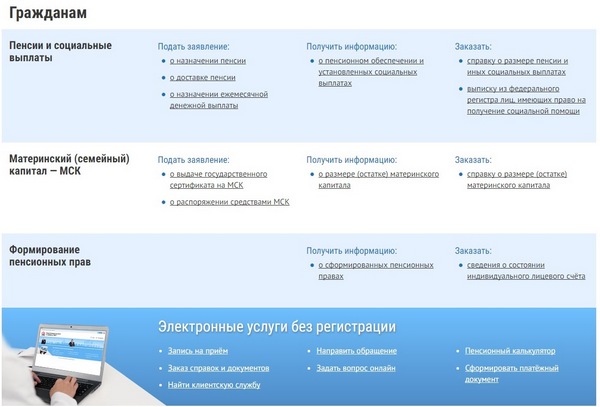

Нажать «Список сервисов».

Найти раздел «Управление средствами пенсионных накоплений».

Получить информацию «О страховщике по формированию пенсионных накоплений».

Справка формируется за несколько секунд. В документе присутствует название Фонда и сумма отчислений за весь трудовой стаж.

Таким образом, можно подвести итог, что посмотреть в каком фонде состоит физическое лицо удобнее и проще всего через портал государственных услуг и сайт ПФР. Исчерпывающую информацию по датам и наименованиям организаций, которые делали перечисления можно получить на госуслугах.

Полезное видео

Между ОПС и НПО часто возникает путаница. В этой статье из постараемся объяснить ключевые отличия этих двух видов накопления на пенсию.

Что такое ОПС

ОПС расшифровывается как обязательное пенсионное страхование. Это государственная программа, действующая с момента введения пенсионной реформы в 2002 году для граждан 1967 года рождения и моложе. Работодатели делали за каждого сотрудника страховые взносы, состоящие из двух частей. Первая часть — с 2010 года составлявшая 16% от фонда оплаты труда — направлялась в бюджет Пенсионного фонда России (ПФР) для выплаты текущих пенсий. За счет второй, которая составляла 6% от фонда оплаты труда, формировались индивидуальные пенсионные накопления граждан России.

Но сейчас отчисления на накопительные счета уже не производятся. В 2013 году правительство приняло решение ввести мораторий на перечисление страховых взносов в накопительную часть пенсии. Часто это называют «заморозкой» накоплений. В результате, с 2014 года обязательные взносы работодателя не пополняют накопительную пенсию, а идут в «общий котел» ПФР (в размере 22% от фонда оплаты труда) на выплату страховых пенсий сегодняшним пенсионерам. Тем не менее, взносы работодателя в ПФР не пропадают зря, они зачисляются на индивидуальный пенсионный счет гражданина в виде баллов. Подробно о том, как это происходит, можно почитать в нашей статье о пенсионных баллах.

Что такое пенсионные баллы и как это работает

Трудовая пенсия по старости в России состоит из нескольких частей. Первая и основная ее часть — страховая. Она выплачивается Пенсионным фондом России и рассчитывается с помощью индивидуального пенсионного коэффициента — то есть суммы пенсионных баллов.

Что такое НПО

НПО расшифровывается как негосударственное пенсионное обеспечение. Это возможность организовать себе вторую, дополнительную пенсию, заключив договор с негосударственным пенсионным фондом (НПФ) и самостоятельно делая взносы. Из добровольных взносов граждан в НПФ формируются пенсионные резервы.

Многие пенсионные фонды, включая НПФ «САФМАР», одновременно занимаются и ОПС, и НПО. Хранить государственные пенсионные накопления и формировать дополнительные можно как в одном фонде, так и в разных. Но стоит понимать, что НПО имеет ряд отличий от ОПС.

В чем отличия этих систем?

Главное отличие состоит в том, что деятельность фондов по ОПС жестко зарегулирована Центробанком, а НПО чуть более свободно от ограничений.

Начнем с того, что размер государственной пенсии сейчас во многом зависит от официального трудового стажа и решений правительства, а выплаты по НПО — скорее от размера и периодичности самостоятельных взносов гражданина, а также от состава инвестиционного портфеля и рыночной конъюнктуры.

При оформлении договора НПО можно выбрать удобные для себя условия: самостоятельно определить комфортный размер и периодичность взносов, вид пенсионной выплаты, правила перевода пенсионных накоплений в другой фонд и порядок передачи сбережений по наследству. Для ОПС все эти правила заранее определены государством, и клиент фонда на них повлиять никак не может.

Ввиду заморозки накопительной пенсии средства на ОПС будут теперь расти только за счет инвестиционного дохода. А на НПО можно добавлять деньги сколько угодно и вдобавок получать налоговый вычет.

Инвестиционные стратегии по ОПС и НПО тоже обычно разные, потому что Центробанк установил разные ограничения по инвестиционному портфелю. Доходность, соответственно, тоже различается.

Фонды обязаны инвестировать не менее 90% пенсионных накоплений в финансовые инструменты с минимальным риском, доходность которых сравнительно невысока. А НПФ могут предлагать на выбор как консервативные, так и агрессивные стратегии инвестирования — более рискованные, но в перспективе приносящие больший доход.

Пенсионные накопления, с которыми клиент вступил в фонд, гарантируются законом. Допустим, страховщик по результатам инвестирования за 5 лет действия договора уменьшил эти накопления или потерял лицензию. В таком случае при срочном переходе (через пять лет) согласно закону средства будут восполнены из пенсионных резервов до гарантируемой суммы.

Добровольные же отчисления пока что не страхуются государством, (отраслевые ассоциации НПФ сейчас ведут соответствующие переговоры с Центробанком). Если фонд обанкротится, нет гарантии, что вы вернете свои сбережения.

Зато если вы захотите забрать накопленные на НПО деньги раньше выхода на пенсию, такая возможность есть, в отличие от ОПС. В договоре с НПФ обязательно будет указан порядок расчета выкупной суммы, то есть денег, которые вам вернут, если вы захотите прекратить договор с фондом.

Если до 2013 года пенсионный фонд письменно уведомлял каждого гражданина о его накоплениях, то сейчас получать сведения о своем лицевом счете людям приходиться самостоятельно. Дело осложняется еще и тем, что многие россияне перевели свою накопительную часть в коммерческий фонд, но со временем забыли, в какой именно. Кроме того, нередко встречаются случаи, когда работодатели без ведома сотрудников переводят их в другие ПФ. В связи с этим, многие застрахованные лица не знают, где именно хранятся средства. Как узнать свой пенсионный фонд?

Какую информацию предоставляет ПФ?

Вопрос о будущем материальном обеспечении становится актуальным не только для тех, кто уже собирается выйти на заслуженный отдых, но и для людей, накопления которых формируется по новой схеме: основная часть и накопительная. Обратившись в фонд, вы всегда сможете получить все сведения, касающиеся вашего материального обеспечения в будущем, а именно:

- состояние счета;

- трудовой стаж;

- размер выплат, начисленных в пользу лица;

- страховые взносы;

- накопленные баллы;

- данные обо всех работодателях за все время стажа.

Чтобы проверить накопления нужно для начала узнать, к какому НПФ относишься. Если вы не подписывали никаких соглашений с коммерческими фондами, то ваши сбережения остались в Пенсионном фонде России. В том случае, если накопительная часть была вами перенесена из ПФР в коммерческую организацию, то у вас на руках должна быть копия договора с реквизитами фонда.

Как узнать в каком пенсионном фонде состоишь?

Если соглашение с НПФ утеряно, то информацию о том, куда перечисляются пенсионные накопления, придется искать самостоятельно. Есть несколько вариантов:

В региональном офисе ПФР.

Потребуется паспорт и СНИЛС.

Работодатель делает отчисления, поэтому ему доступна информация о НПФ.

Дистанционный способ узнать отчисления в пенсионный фонд и принадлежность к НПФ.

В банках, сотрудничающих с ПФР.

Их всего 4, поэтому можно проверить пенсионный фонд по СНИЛС, позвонив в каждую из этих организаций.

Как узнать свой пенсионный фонд через Госуслуги?

Самый быстрый способ – дистанционный. Узнать накопления и название организации, в которой они хранятся, можно на сайте Госуслуги. Сведения доступны только зарегистрированным пользователям, поэтому, если вы еще не пользовались ресурсом, то сначала нужно пройти двухэтапную регистрацию.

Как узнать свой негосударственный пенсионный фонд:

- Авторизуйтесь на сайте gosuslugi.ru.

- В перечне услуг выберите раздел пенсий и перейдите к услуге «Извещение о состоянии счета».

- Нажмите на «Получить услугу».

- В течение пары минут вам будет доступен файл в pdf-формате с отчетом.

На Госуслугах можно не только узнать стаж и узнать баллы, но и получить информацию о том, в каком НПФ лежат ваши сбережения. Также можно запросить выписку о свои пенсионных накоплениях.

Индивидуальным предпринимателям можно узнать название фонда не только на Госуслугах, но и на сайте налоговой по ИНН организации.

Как узнать свой НПФ в банке

Основными компаниями-партнерами по обязательному пенсионному страхованию являются Газпромбанк, Сбербанк, Банк Москвы, Уралсиб. Потребуется обратиться в каждый из этих банков. Это можно сделать:

- Лично, посетив отделение.

- По электронной почте.

Банки предоставят информацию на основе страхового свидетельства и паспорта.

Получение информации у работодателя

Спросить название организации можно на работе у бухгалтера, так как именно он занимается вопросами, касающимися отчислений. Перед заморозкой накопительной части встречались случаи, когда работодатели переводили своих сотрудников в коммерческие фонды без их ведома, поэтому у многих возникает вопрос о местонахождения средств.

Личное обращение в ПФ

С вопросом в каком я НПФ состою нередко приходят лично в ПФР. Для получения информации нужно взять с собой паспорт и страховое свидетельство. На месте потребуется написать заявление. Сроки предоставления сведений – не более 10 рабочих дней. Ответы на запросы ПФР рассылает по почте.

По телефону ПФР такую информацию не предоставляет, так как нужно личное присутствие застрахованного лица. Но для экономии времени можно зайти на официальный сайт Пенсионного фонда России, получить доступ в личный кабинет и запросить сведения дистанционно.

Как узнать о пенсионных накоплениях

Вся информация о пенсионных правах и накоплениях есть в лицевом счете. Получить информацию из лицевого счета в ПФР можно по обращению. Это бесплатно.

Есть несколько вариантов для получения выписки из лицевого счета:

- Заказать извещение о состоянии лицевого счета на портале gosuslugi.ru. Обычно информация приходит сразу, в тот же день;

- Отправить запрос в личном кабинете на сайте ПФР. Для входа можно использовать логин и пароль от сайта госуслуги. Извещение должно прийти буквально через пару минут;

- Лично обратиться в ПФР или МФЦ.

В извещении о состоянии лицевого счета находится информация о стаже, начисленной зарплате и взносах. Также там указаны пенсионные коэффициенты за каждый год.

Опасность проверки пенсионного фонда через интернет

Многие сайты предлагают быстро узнать свой НПФ по СНИЛС или паспортным данным. Они просят ввести реквизиты документов, которыми могут впоследствии воспользоваться в собственных целях.

Еще один вид мошенничества – взимание платы за услугу. Сайт предлагает пройти авторизацию и просит отправить смс на номер. В итоге со счета списываются деньги.

Ни в коем случае нельзя доверять подобным онлайн-ресурсам. Единственные сайты, на которых можно безопасно, бесплатно и гарантированно узнать о своей пенсии – это Госуслуги и официальный сайт ПФР.

Как забрать свои сбережения из НПФ и перенести в другой?

При смене НПФ важно знать правила, которые действуют с 2015 года для застрахованных лиц:

- перевод возможен только 1 раз в год;

- для сохранения инвестиционной прибыли рекомендуется менять компанию не чаще 1 раза в 5 лет.

Чтобы забрать накопления и перенести их в другой НПФ, нужно подписать договор с выбранным фондом, затем подать заявление в старый НПФ, предъявив паспорт и страховое свидетельство. Перевод будет осуществлен после 31 марта следующего года.

Читайте также: