Какие документы нужны для снятия организации с учета пфр

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Кому необходимо регистрироваться в ПФР

В соответствии с Федеральным законом от 15 декабря 2001 года № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» регистрация страхователей является обязательной и осуществляется в территориальных органах Пенсионного фонда Российской Федерации.

Страхователями по обязательному пенсионном страхованию являются:

1) лица, производящие выплаты физическим лицам, в том числе:

2) индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой;

3) лица, добровольно вступившие в правоотношения по обязательному пенсионному страхованию.

В соответствии со статьей 11 Федерального закона от 15 декабря 2001 года № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» регистрация и снятие с регистрационного учета работодателей - организаций, крестьянских (фермерских) хозяйств осуществляется в пятидневный срок со дня представления в территориальные органы страховщика федеральным органом исполнительной власти, осуществляющим государственную регистрацию юридических лиц, сведений, содержащихся в едином государственном реестре юридических лиц и представляемых в порядке, определяемом уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

Таким образом, у работодателей - организаций и крестьянских (фермерских) хозяйств отсутствует необходимость обращаться в территориальные органы Пенсионного фонда Российской Федерации с заявлением о регистрации, а также о снятии с регистрационного учета. При этом документ, подтверждающий факт регистрации указанных страхователей направляется территориальным органом Пенсионного фонда Российской Федерации страхователю.

Обособленные подразделения, имеющие отдельный баланс, расчетный счет и начисляющие выплаты и иные вознаграждения в пользу физических лиц регистрируются в территориальных органах Пенсионного фонда Российской Федерации на основании следующих документов (оригиналов или нотариально заверенных копий):

1) заявление о регистрации российской организации в территориальном органе ПФР по месту нахождения обособленного подразделения на территории Российской Федерации;

2) устав организации, содержащий сведения о создании обособленного подразделения и его юридическом адресе;

3) положение об обособленном подразделении;

4) документы, содержащие сведения о наличии у обособленного подразделения отдельного баланса, расчетного счета;

5) документы, подтверждающие право выполнять от имени юридического лица обязанности по начислению выплат и иных вознаграждений в пользу физических лиц и уплате страховых взносов на обязательное пенсионное страхование по месту нахождения обособленного подразделения.

Важно, нарушение сроков регистрации!

В соответствии со статьей 27 Федерального закона от 15 декабря 2001 г. «Об обязательном пенсионном страховании в Российской Федерации» за нарушение установленного срока регистрации в ПФР к страхователям применяются штрафы в размере 5 000 руб., а за нарушение указанного срока регистрации более чем на 90 дней - в размере 10 000 руб.

Снятие с регистрационного учета организации по месту нахождения обособленного подразделения осуществляется территориальными органами ПФР в течение трех дней со дня представления организацией в территориальный орган ПФР по месту регистрации обособленного подразделения следующих документов:

заявления о снятии с регистрационного учета в территориальном органе ПФР организации по месту нахождения обособленного подразделения (приложение 7 к настоящему Порядку);

документов, подтверждающих принятие решения о прекращении деятельности обособленного подразделения (ликвидации, реорганизации), прекращении полномочий обособленного подразделения по ведению баланса, расчетного счета или начислению выплат и иных вознаграждений физическим лицам, либо принятия решения о переходе на централизованную уплату страховых взносов на обязательное пенсионное страхование.

В случае получения сведений из регистрирующих (налоговых) органов об исключении организации из ЕГРЮЛ, организация снимается с регистрационного учета в территориальных органах ПФР также и по месту регистрации своих обособленных подразделений.

Физические лица - работодатели обязаны зарегистрироваться в качестве страхователей в территориальных органах Пенсионного фонда Российской Федерации по месту своего жительства в срок не позднее 30 дней со дня заключения соответствующих договоров.

1) заявление о регистрации страхователя, производящего выплаты физическим лицам, в территориальном органе Пенсионного фонда Российской Федерации;

2) документов, удостоверяющих личность страхователя и подтверждающих регистрацию по месту жительства;

3) документов, подтверждающих наличие у физического лица обязанности уплачивать страховые взносы на обязательное пенсионное страхование (трудовой договор, договор гражданско-правового характера, предметом которого является выполнение работ и оказание услуг, авторский договор, др.).

Важно, нарушение сроков регистрации!

В соответствии со статьей 27 Федерального закона от 15 декабря 2001 г. «Об обязательном пенсионном страховании в Российской Федерации» за нарушение установленного срока регистрации в ПФР к страхователям применяются штрафы в размере 5 000 руб., а за нарушение указанного срока регистрации более чем на 90 дней - в размере 10 000 руб.

Физические лица-работодатели снимаются с регистрационного учета в четырнадцатидневный срок со дня подачи страхователем заявления о снятии с учета в качестве страхователя.

Обзор документа

Даны разъяснения по вопросам регистрации в территориальных органах ПФР.

Работодателям - организациям и крестьянским (фермерским) хозяйствам не нужно обращаться в территориальные органы ПФР для регистрации и снятии с регистрационного учета. Эти процедуры проводятся без их участия: постановка на учет и снятие с него осуществляются в течение 5 дней с даты поступления в пенсионный орган от ФНС сведений из ЕГРЮЛ. Страхователю направляется документ, подтверждающий факт регистрации.

Перечислены документы, необходимые для регистрации и снятия с регистрационного учета обособленных подразделений организаций и работодателей - физлиц.

Обращается внимание, что за несоблюдение установленного срока регистрации в ПФР к страхователям применяются штрафы в размере 5 000 руб., а за его нарушение более чем на 90 дней - 10 000 руб.

- Кто может являться работодателем?

- Порядок регистрации в ПФР

- Документы для оформления

- Порядок снятия с регистрационного учета

- Перечень необходимых документов

- Заявление в Пенсионный фонд

- Уведомление о снятии с регистрационного учета

В последнее время все чаще появляются индивидуальные предприниматели (ИП), общества с ограниченной ответственностью (ООО) и другие виды и формы компаний. Некоторые состоят из одного сотрудника (например, адвокаты, занимающиеся частной практикой), другие насчитывают несколько сотен человек в штате.

Однако вне зависимости от численности персонала, все эти лица, как физические, так и юридические, должны пройти процедуру регистрации в качестве работодателя в Пенсионном фонде России (ПФР), а в случае определенных обстоятельств — сняться с этого учета.

Кто может являться работодателем (страхователем)?

Основным документом, регулирующим регистрацию и снятие с учета в качестве страхователя физических и юридических лиц, является Федеральный закон от 15.12.2001 N 167-ФЗ. В нем регламентирована система обязательного пенсионного страхования (ОПС).

Согласно этому документу, работодателями являются:

- Лица, осуществляющие функции страхователя, вступившие в правоотношения по ОПС добровольно;

- Физические лица и организации, выплачивающие заработную плату (з/п) своим сотрудникам;

- Лица, которые не являются индивидуальными предпринимателями, но приравниваются к ним вышеупомянутым законом (нотариусы, адвокаты, арбитражные управляющие и т.д. — занимающиеся частной практикой), уплачивающие страховые взносы только за себя.

Порядок регистрации в качестве работодателя в ПФР

Согласно статье 11 Федерального закона «Об обязательном пенсионном страховании в Российской Федерации», регистрация страхователя происходит по следующему принципу:

- Сначала происходит регистрация в Федеральной налоговой службе, присваиваются различные реквизиты.

- Затем, в зависимости от формы работодателя (физическое или юридическое лицо, делает ли взносы за себя или еще за своих сотрудников и т.д.) или данные в Пенсионный фонд России приходят автоматически из ФНС, а регистрация проходит в беззаявительном порядке, либо лицо должно сообщить сведения о себе самостоятельно, путем подачи заявления в орган ПФР.

Обратите внимание, что некоторые категории будущих страхователей могут подвергаться штрафам в случае просрочки регистрации в качестве работодателя.

Документы для оформления

Для простоты понимания порядок регистрации и необходимые документы для различных физических и юридических лиц отражен в таблице ниже:

Срок, в течение которого происходит регистрация организации/физического лица в качестве работодателя, закреплен законодательно и составляет 3 рабочих дня.

Порядок снятия с регистрационного учета страхователя

Согласно части 2 статьи 11 Федерального закона «Об обязательном пенсионном страховании в Российской Федерации», а также главам II-IV Постановления Правления ПФ РФ от 13.10.2008 N 296п снятие с регистрационного учета (РУ) в Пенсионном фонде России происходит следующим образом:

- Для организаций:

- ПФР получает данные из Федеральной налоговой службы;

- заносятся сведения в карточку страхователя;

- организация снимается с учета в Пенсионном фонде России.

- В случае с обособленными подразделениями:

- организацией принимается решение о снятии с РУ и переход на централизованную уплату взносов;

- то решение в заявительном порядке передается в ПФР;

- организация снимается с учета.

- Для физических лиц (не являющимися ИП), снимающимися с учета по причине прекращения деятельности:

- лицо подает заявление о снятии с учета;

- в пенсионные органы подаются дополнительные сведения, необходимые для индивидуального учета в системе ОПС;

- ПФР производит снятие лица с учета.

- Если физическое лицо снимается с учета по причине смены места жительства:

- требуется переслать необходимые документы по новому месту жительства;

- ПФР по новому месту жительства получает сведения из ЕГРИП;

- по старому месту жительства происходит снятие с регистрационного учета.

- В случае наступления смерти работодателя снятие с учета происходит при подаче сведений о его смерти или при получении сведений из ЕГРИП о прекращении деятельности ИП по причине смерти.

- Для работодателей, представляющих собой фермерское (крестьянское) хозяйство или его аналоги, снятие с учета происходит так же, как с юридическими лицами.

Перечень необходимых документов

Пакеты документов, требующиеся для снятия в Пенсионном фонде России, могут различаться в зависимости от вида страхователя и от причин прекращения деятельности работодателя.

Срок снятия с регистрационного учета в ПФР в качестве страхователя — 3 рабочих дня.

- Для организаций (ООО) ни заявления, ни каких-либо документов вообще не требуется — снятие с учета происходит в беззаявительном порядке, исходя из данных, переданных Федеральной налоговой службой о ликвидации организации.

- В случае, если организация является дочерней, будет необходимо написать заявление, а также предъявить документы, подтверждающие прекращение деятельности обособленного подразделения в качестве страхователя. Это может быть приказ или решение о переходе на централизованную систему взносов (когда родительское предприятие будет производить уплату страховых взносов в ПФР), либо о ликвидации дочерней организации.

- Когда работодателем является физическое лицо — индивидуальный предприниматель, нотариус, адвокат и т.д., выплачивающие своим работникам заработную плату, оно снимается с учета по факту подачи заявления в Пенсионный фонд России.

- Если же страхователь уплачивает взносы за себя, снятие происходит автоматически при получении данных из соответствующих органов. Исключением из этого правила являются арбитражные управляющие — им требуется написать заявление.

Заявление о снятии с регистрационного учета в ПФР

В случае, если прекращение полномочий работодателя происходит не автоматически, вне зависимости от вида страхователя, ему (или его представителю) потребуется написать заявление о снятии с регистрационного учета (РУ).

Как и в случае с постановкой на учет, в это заявление вносится вся информация, которая будет необходима Пенсионному фонду России, чтобы снять с юридического или физического лица статус работодателя.

В заявлении тредуется указать сведения о заявителе (ФИО, ИНН, ОГРНИП, адрес и паспортные данные), а также причину снятия с РУ.

Различают следующие виды заявлений о снятии регистрации, в зависимости от типа страхователя:

- для обособленных подразделений;

- для физических лиц, производящих выплату з/п своим сотрудникам.

Уведомление о снятии с регистрационного учета

Согласно действующему законодательству, Пенсионный фонд России может уведомить о снятии с учета в качестве страхователя по письменному обращению физического/юридического лица. Уведомление для лиц, выплачивающих заработную плату, размещено в приложении 11 Постановления Правления ПФ РФ от 13.10.2008 N 296п и содержит в себе следующие сведения о страхователе:

- ФИО в соответствии документами, удостоверяющими личность;

- адрес регистрации;

- регистрационные данные — ОГРНИП, ИНН, регистрационный номер, полученные в ФНС;

- дату снятия с РУ;

- наименование органа ПФР.

Заключение

Снятие с учета в качестве страхователя — такой же важный процесс, как и регистрация. В целом можно выделить следующие нюансы, требующие внимания:

- физические и юридические лица в зависимости от типа работодателей, к которым они причисляются, имеют различные порядки предоставления в Пенсионный фонд России необходимых документов: для кого-то снятие происходит в беззаявительном порядке, кому-то потребуется подавать заявление;

- основанием для снятия с учета может быть ликвидация организации, прекращение деятельности предпринимателем, переход на централизованную уплату страховых взносов, перемена места жительства и смерть страхователя.

Комментарии (8)

Здравствуйте! К сожалению, в нашей семье случилась беда — умер муж. Он был индивидуальным предпринимателем, была палатка на рынке. Все было официально — наверняка, он регистрировался в каких-либо службах. Сейчас, наверное, надо «выписаться» из реестра этих организаций?

Действительно, даже если его бизнес состоял всего из одного работника (его самого), он обязан был зарегистрироваться как индивидуальный предприниматель в Федеральной налоговой службе, а также в Пенсионном фонде России по месту жительства в качестве страхователя. В данном случае Вам требуется представить как в ФНС, так и в ПФР оригинал свидетельства о смерти Вашего супруга, и на основании данного документа произведется снятие с учета в территориальном пенсионном органе, а также исключение по причине смерти из ЕГРИП.

Если же у Вашего супруга были сотрудники, возможно, он заключал с ними договоры, при которых ему также было необходимо зарегистрироваться в ФСС (фонде социального страхования). В этом случае документ, подтверждающий смерть Вашего мужа, требуется представить и там.

В статье написано, что если ИП единственный работник, ему не надо представлять документов в ПФР для снятия с учета, так как это происходит автоматом на основании инфы из ФНС.

Добрый день! Скажите, пожалуйста, если я оформляю переезжаю в другую область вместе со своим бизнесом, какие я должен соблюсти формальности в основных заинтересованных органах? Не хотелось бы потом приехать на новое место и получить какой-нибудь штраф со старого.

Согласно главе III Постановления Правления ПФ РФ от 13.10.2008 N 296п Если Вы меняете место жительства, но не ликвидируете организацию (не прекращаете предпринимательскую деятельность), Вам необходимо будет уведомить органы по месту жительства о смене регистрации и соответствующие документы будут высланы в пенсионное отделение России по новому месту жительства. После этого Вы будете сняты с учета по прежнему месту жительства и зарегистрированы в качестве работодателя по новому месту прописки.

Здравствуйте! Я в 2005 г. поменяла место жительство, написала заявление в налоговую инспекцию о снятие ИП и уехала… Налоговая меня не сняла с учета основываясь на том, что я была прописана в другом регионе. И это я узнала спустя 11 лет, когда пенсионный фонд начал слать мне штрафы! Я повторно снялась по территории, на что пенсионный фонд упорно отказывается меня снимать и угрожают тем, что я буду платить столько, сколько им нужно… Помогите, как мне дальше поступать с ними?

По закону снять с учета в Пенсионном фонде должны Вас тогда, когда Вы подадите заявление и необходимые для этого документы. Штрафы могут приходить в связи с тем, что Вы были зарегистрированы в ПФР как ИП, но страховые взносы не производили. Здесь Вам лучше обратиться с данным вопросом к нашему юристу-консультанту, так как, возможно, придется обращаться в суд.

Страховые взносы в любом случае нужно будет заплатить, не важно работали вы или нет, закон такой есть несправедливый, но факт. Если вы эти 11 лет не платили, то сумма будет вместе с пени около 150000.

По закону об обязательном пенсионном страховании, регистрация страхователей является обязательной и осуществляется в территориальных органах Пенсионного фонда Российской Федерации.

Кому необходимо регистрироваться в ПФР

- Лица, производящие выплаты физическим лицам, в том числе:

- Индивидуальные предприниматели, адвокаты, арбитражные управляющие, нотариусы, занимающиеся частной практикой, уплачивающие страховые взносы только за себя;

- Лица, добровольно вступившие в правоотношения по обязательному пенсионному страхованию.

Для организаций, производящих выплаты физическим лицам, и для крестьянских (фермерских) хозяйств

Документ, подтверждающий факт регистрации, может быть направлен страхователю по почте, в форме электронного документа, подписанного квалифицированной электронной подписью, а также на электронную почту. Уведомление о регистрации и снятии с регистрационного учета в Пенсионном фонде Российской Федерации с регистрационным номером на бумажном носителе плательщик вправе получить добровольно в заявительном порядке. Снятие с регистрационного учета не требует обращения плательщика в Пенсионный фонд Российской Федерации.

Для обособленных подразделений организаций

Обособленные подразделения, имеющие отдельный баланс, расчетный счет и начисляющие выплаты и иные вознаграждения в пользу физических лиц регистрируются в территориальных органах Пенсионного фонда Российской Федерации на основании следующих документов (оригиналов или нотариально заверенных копий):

- заявление о регистрации российской организации в территориальном органе ПФР по месту нахождения обособленного подразделения на территории Российской Федерации;

- устав организации, содержащий сведения о создании обособленного подразделения и его юридическом адресе;

- положение об обособленном подразделении;

- документы, содержащие сведения о наличии у обособленного подразделения отдельного баланса, расчетного счета;

- документы, подтверждающие право выполнять от имени юридического лица обязанности по начислению выплат и иных вознаграждений в пользу физических лиц и уплате страховых взносов на обязательное пенсионное страхование по месту нахождения обособленного подразделения.

Для снятия с регистрационного учета таким организациям необходимо представить в территориальный орган ПФР по месту регистрации обособленного подразделения следующие документы:

- заявление о снятии с регистрационного учета;

- документы, подтверждающие принятие решения о прекращении деятельности обособленного подразделения (ликвидации, реорганизации), прекращение полномочий обособленного подразделения по ведению баланса, расчетного счета или начислению выплат и иных вознаграждений физическим лицам, либо подтверждающие принятие решения о переходе на централизованную уплату страховых взносов на обязательное пенсионное страхование.

Снятие с регистрационного учета произойдет в течение трех дней со дня представления организацией в территориальный орган ПФР всех необходимых документов.

В случае получения сведений из регистрирующих (налоговых) органов об исключении организации из ЕГРЮЛ, организация снимается с регистрационного учета в территориальных органах ПФР также и по месту регистрации своих обособленных подразделений.

Для физических лиц, производящих выплаты другим физическим лицам

Физические лица, не зарегистрированные в качестве индивидуального предпринимателя, заключившие трудовые договоры с работниками, а также выплачивающие по договорам гражданско-правового характера вознаграждения, на которые в соответствии с российским законодательством начисляются страховые взносы, должны быть зарегистрированы в Пенсионном фонде Российской Федерации по месту жительства. Для этого им необходимо не позднее 30 дней со дня заключения соответствующих договоров представить в территориальный орган ПФР следующие документы (регистрация в качестве страхователя физического лица – работодателя осуществляется в течение 5 дней):

- заявление о регистрации страхователя, производящего выплаты физическим лицам, в территориальном органе Пенсионного фонда Российской Федерации;

- документов, удостоверяющих личность страхователя и подтверждающих регистрацию по месту жительства;

- документов, подтверждающих наличие у физического лица обязанности уплачивать страховые взносы на обязательное пенсионное страхование (трудовой договор, договор гражданско-правового характера, предметом которого является выполнение работ и оказание услуг, авторский договор, др.).

Физические лица-работодатели снимаются с регистрационного учета в срок, не превышающий трех рабочих дней со дня подачи страхователем заявления о снятии с учета в качестве страхователя.

Важно! Нарушение сроков регистрации!

За нарушение установленного срока регистрации в ПФР к страхователям применяются штрафы в размере 5 000 рублей, а за нарушение указанного срока регистрации более чем на 90 дней – в размере 10 000 рублей.

Для индивидуальных предпринимателей, адвокатов, нотариусов, уплачивающих страховые взносы только за себя

Для арбитражных управляющих

Для лиц, добровольно вступивших в правоотношения по обязательному пенсионному страхованию

Лица, добровольно вступающие в правоотношения по обязательному пенсионному страхованию, регистрируются в территориальных органах Пенсионного фонда России в качестве страхователей на основании следующих документов:

- заявление о регистрации;

- паспорт или другой документ, удостоверяющий личность страхователя и подтверждающий его регистрацию по месту жительства на территории Российской Федерации;

- страховое свидетельство обязательного пенсионного страхования;

- заверенные в установленном порядке копии документов, подтверждающих факт работы за пределами территории Российской Федерации или факт приглашения на работу либо дающих право на осуществление частной предпринимательской или иной деятельности за пределами территории Российской Федерации (только для лиц, работающих за пределами территории Российской Федерации либо получившие право заниматься предпринимательской или иной деятельностью за пределами территории Российской Федерации в соответствии с законодательством государства, на территории которого осуществляется указанная частная деятельность);

- паспорт или другой документ, удостоверяющий личность физического лица, за которое будут уплачиваться страховые взносы, и подтверждающий его регистрацию по месту жительства (только для лиц, уплачивающих фиксированный размер страховых взносов за другое физическое лицо, за которое не осуществляется уплата страховых взносов страхователем);

- страховое свидетельство обязательного пенсионного страхования физического лица, за которое будут уплачиваться страховые взносы (только для лиц, уплачивающих фиксированный размер страховых взносов за другое физическое лицо, за которое не осуществляется уплата страховых взносов).

При регистрации в территориальных органах ПФР страхователю вручается Уведомление о регистрации страхователя, вступившего в добровольные правоотношения по обязательному пенсионному страхованию. Физическому лицу, уплачивающему фиксированный размер страховых взносов за нескольких физических лиц, вручается отдельное Уведомление в отношении каждого физического лица, за которое уплачиваются фиксированные размеры страховых взносов.

Добавлено в закладки: 0

Как снять с учета ИП в ПФР после вступления в силу ряда изменений? Форма взаимоотношений хозяйственника со страховщиком с начала 2017 года выглядит несколько иначе. При этом порядок снятия с учета ПФР ИП зависит от причин и наличия работников у предпринимателя.

Снятие с учета при прекращении деятельности

Если предприниматель, который выступает в качестве работодателя, решил прекратить свою деятельность, то ему необходимо:

- Подать отчетность в Пенсионный фонд.

- Подать заявление о прекращении деятельности в территориальный налоговый орган, где зарегистрирован ИП работодатель. 2017 год ознаменовался несколько иной процедурой прекращения хозяйственной деятельности.

Как сняться с учета в ПФР ИП? После обращения в налоговую службу и внесения данных в реестр индивидуальных предпринимателей, ФНС самостоятельно уведомляет ПФР о закрытии ИП.

Погасить долги разрешается и после внесения данных в ЕГРИП. Но вот персонифицированную отчетность по работникам необходимо предоставить в обязательном порядке. Почему нужно вовремя подать отчетность еще до прекращения деятельности? После обращения в налоговый орган, данные о закрытии ИП должны быть внесены в Госреестр в течение 5 дней. Но, иногда хозяйствующему субъекту отказывают в этом из-за не поданной вовремя отчетности в соответствующие фонды. При этом налоговый орган может сделать запрос в ПФР и в течение двух дней получить ответ.

При оставшихся долгах, платеж будет снят с бывшего предпринимателя уже в статусе физического лица. Погасить их в любом случае придется, так как фонд может обратиться в суд и насчитать пеню за время просрочки. Поэтому прежде чем прекратить хозяйственную деятельность, лучше изначально погасить задолженность.

Как снять с учета ИП в ПФР, если предприниматель вел деятельность без работников? Для этого нужно просто обратиться в налоговый орган, который сам уведомит фонд о закрытия ИП. После чего предприниматель будет удален из базы страхователей.

На видео: Закрытие ИП в Беларуси

Обращение в Пенсионный фонд

Перед прекращением деятельности, работодатель должен заблаговременно уведомить Пенсионный фонд о своем решении. Сделать это можно, заполнив заявление о снятии ИП с учета в ПФР.

Бланк выглядит следующим образом:

![]()

Заявление направляется почтой или в виде электронного документа, что избавляет от длинных очередей. Такая форма документа допустима и в случае изменения места жительства страхователя.

После уведомления Пенсионного фонда предприниматель должен произвести увольнение и расчет со всеми работниками. Дополнительно нужно подать персонифицированную отчетность, а также произвести расчет по страховым взносам. Раньше предприниматели сдавали отчетность РСВ-1. С 2017 года утверждена новая форма документа (КНД 1151111).

Узнать о задолженности перед страховщиком можно через портал Госуслуг в личном кабинете, проверив состояние лицевого счета. Данные о непогашенных взносах в ПФР ИП может также получить, зарегистрировавшись на сайте Пенсионного фонда. Погасить долги по предоставленным документам необходимо в двухнедельный срок. После этого ИП в фонде как работодатель больше не числится.

На видео: Как уволить сотрудников при ликвидации организации

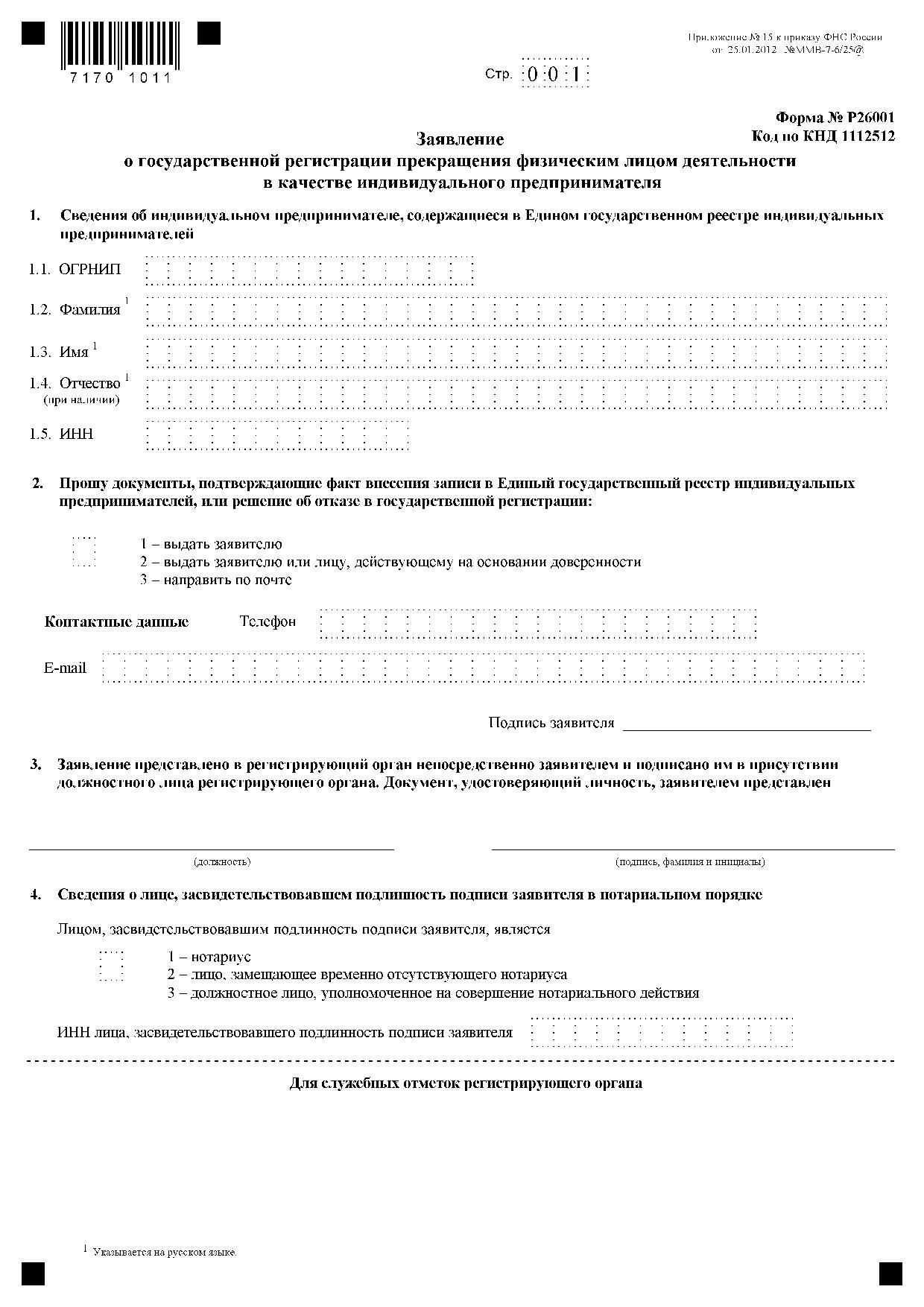

Подача документов в ФНС

Как снять ИП с учета в ПФР через ФНС?

В территориальную налоговую службу необходимо предоставить следующую документацию:

- заявление (форма Р26001);

- квитанцию, подтверждающую оплату госпошлины.

Заявление необходимо заверить у нотариуса, если его подает доверенное лицо. Оно может быть отправлено по почте, через Многофункциональный центр или посредством интернета.

Бланк документа выглядит так:

Сумма государственной пошлины составляет 160 руб. Далее, заявление регистрируется в налоговой службе и в течение пяти рабочих дней сведения о прекращении предпринимательской деятельности вносятся в Госреестр. На шестой день лист-выписку с ЕГРИП можно получить лично или через представителя по доверенности в отделение ФНС.

Налоговая служба самостоятельно уведомляет в трехдневный срок Пенсионный фонд о закрытии ИП. Работники ПФР обязаны снять предпринимателя с учета и направить эти сведения посредством информационно-телекоммуникационных сетей налоговой службе. Днем прекращения ИП как страхователя является дата внесения данных в Единый реестр.

При этом уведомление со стороны ПФР о снятии работодателя с учета, не является обязательным. Но предприниматель может сам подать запрос о предоставлении такой информации в территориальный орган страховщика. Ответ должен прийти в трехдневный срок.

Бывают случаи, когда налоговая служба не уведомляет по каким-либо причинам фонд о закрытии ИП. Поэтому предпринимателю, который подал только отчетность, не уведомив Пенсионный фонд о прекращении деятельности, рекомендуется проверить этот факт или отправить в ПФР вышеуказанное заявление.

Снятие с учета ИП как работодателя

Как снять с учета ИП в ПФР в качестве работодателя без прекращения предпринимательской деятельности? После расторжения договора и осуществления полного расчета с сотрудниками, ИП обязан уведомить об этом территориальный орган ПФР. Необходимо предоставить заявление и подтверждение окончания трудовых отношений с работниками.

В течение двух недель хозяйствующий субъект обязан погасить задолженность перед фондом, после чего он снимается с учета. Утрата статуса работодателя происходит в день обращения с заявлением.

Как снять с учета ИП в ПФР? Для предпринимателей, которые не используют труд наемных работников, все очень просто: необходимо обратиться в ФНС с заявлением и оплатить пошлину. Далее, сотрудники государственных органов сами удаляют ИП с базы страхователей даже с имеющимися долгами. Однако работодателям прежде, чем прекращать ИП нужно провести взаиморасчеты с сотрудниками и ПФР, только потом можно закрыть свою деятельность.

На видео: Прекращение деятельности ИП

Обязанность регистрации плательщиков страховых взносов в качестве страхователей, установлена Федеральным законом от 15.12.2001 № " Об обязательном пенсионном страховании в Российской Федерации " (далее — Закон № в соответствии с п.1 ст.11. С 1 октября 2011 года вступили в силу положения Федерального закона от 27 июля 2010 года № " Об организации предоставления государственных и муниципальных услуг " .

Юридические лица

В рамках межведомственного взаимодействия ПФР и ФНС регистрируются и снимаются с учета на основании выписки из Единого государственного реестра юридических лиц, поступившей из налогового органа.

Организации по месту нахождения обособленных подразделений на территории Российской Федерации

При создании обособленного подразделения организация обязана в течение одного месяца сообщить об этом в органы ПФР.

Перечень документов, оригиналы (или нотариально заверенные копии) которых должны представлять страхователи-работодатели в органы ПФР:

заявление о регистрации;

устав организации, содержащий сведения о создании обособленного подразделения и его юридическом адресе;

положение об обособленном подразделении;

документы, содержащие сведения о наличии у обособленного подразделения отдельного баланса, расчетного счета;

документы, подтверждающие право выполнять от имени юридического лица обязанности по начислению выплат и иных вознаграждений в пользу физических лиц по месту нахождения обособленного подразделения.

Физические лица-работодатели, индивидуальные предприниматели, главы КФХ, производящие выплаты физическим лицам

Индивидуальные предприниматели, использующие труд наемных работников обязаны зарегистрироваться в качестве страхователя-работодателя в органах ПФР на основании личного заявления не позднее 30 рабочих дней со дня заключения соответствующих договоров (ст. 11 Федерального закона № " Об обязательном пенсионном страховании в Российской Федерации").

Помимо заявления предприниматель должен представить в ПФР следующие документы (оригиналы или нотариально заверенные копии):

документы, удостоверяющие личность страхователя и подтверждающие регистрацию по месту жительства (паспорт гражданина РФ);

документы, подтверждающие наличие у физического лица обязанности уплачивать страховые взносы на обязательное пенсионное страхование (первый трудовой договор, договор гражданско-правового характера, предметом которого является выполнение работ и оказание услуг, авторский договор и др.)

За нарушение срока регистрации до 90 дней — штраф 5 000 руб.; более 90 дней — 10 000 руб. (ст. 27 Федерального закона № от 15.12.2001 ″ Об обязательном пенсионном страховании в Российской Федерации")

В связи с регистрацией в качестве работодателя для индивидуальных предпринимателей возникает обязанность по уплате страховых взносов за наемных работников в соответствии с действующим законодательством.

Файлы для скачивания:

| Наименование документа | Документ в формате PDF и MS Offce: |

|---|---|

| Заявление о регистрации в территориальном органе ПФРФ страхователя, производящего выплаты физическим лицам и порядок заполнения | PDF MS Word |

| Заявление о регистрации российской организации в территориальном органе ПФРФ по месту нахождения обособленного подразделения на территории РФ и порядок заполнения | PDF MS Word |

| Заявление о снятии с регистрационного учета в территориальном органе ПФРФ страхователя, производящего выплаты физическим лицам | PDF MS Word |

| Заявление о снятии с регистрационного учета организации в территориальном органе ПФР по месту нахождения обособленного подразделения на территории РФ и порядок заполнения | PDF MS Word |

| Сообщение о реорганизации или ликвидации | PDF MS Excel |

| Сообщение о создании или закрытии обособленного подразделения | PDF MS Excel |

В соответствии со ст.11 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» регистрация страхователей является обязательной и осуществляется в территориальных органах страховщика. Снятие с регистрационного учета плательщиков страховых взносов осуществляется по месту регистрации в территориальных органах ПФР.

2020 год выдался особенно непростым для предпринимателей: многим пришлось ликвидировать ИП из-за с экономических трудностей, вызванных пандемией коронавируса. Если бизнес уже не спасти, остаётся лишь правильно его закрыть. Как это сделать, особенно если у предпринимателя остались долги, читайте в нашем обзоре.

📌 Основания для закрытия ИП

Индивидуальный предприниматель вправе сняться с учёта в любой момент без пояснения причин. Обычно это делают, если деятельность перестала приносить доход, нечем платить необходимые налоги и взносы или накопились долги. Могут быть и другие причины, например, смерть предпринимателя, переход на ООО или банкротство.

С 1 сентября 2020 года ожидается нововведение. Неработающие ИП могут быть закрыты ФНС принудительно при таких условиях:

- Истекло 15 месяцев с момента предоставления последних отчётов или с даты окончания действия патента.

- Накопилась задолженность по налогам и сборам.

Принудительное закрытие — не лучший выход. Кроме испорченной деловой репутации оно предполагает запрет на повторное открытие ИП в течение трёх лет. К тому же долги по налогам сохраняются, штрафы за несданные декларации взимаются. Поэтому лучше закрыть ИП самому и не ждать, пока этим озаботится налоговая.

📌 Что нужно сделать для закрытия бизнеса

- Подготовить документы для ФНС.

- Оплатить задолженность по налогам и взносам в Пенсионный фонд (ПФР) и Фонд социального страхования (ФСС), а также штрафы и пени, если они есть.

- Рассчитать сотрудников и сняться с учёта в качестве работодателя в ПФР.

- Сдать декларацию.

- Закрыть банковские счета.

- Снять с регистрации контрольно-кассовые аппараты (если есть).

Также предпринимателю нужно решить, каким способом хочет закрывать ИП. В этом году можно использовать один из четырёх вариантов:

- Личное посещение с пакетом документов налогового органа, ранее выполнившего государственную регистрацию ИП.

- Ликвидация бизнеса через МФЦ — удобно, если человек находится в другом городе.

- Подача документов удалённо через сайт «Госуслуги» с использованием электронной цифровой подписи (ЭЦП), которую можно получить в МФЦ или одном из аккредитованных удостоверяющих центров Минкомсвязи. Стоимость электронной подписи — 1500–3500 рублей.

- Закрытие ИП дистанционно на сайте ФНС без электронной подписи с верификацией при помощи фото с документами. Этот способ введён для упрощения взаимодействия предпринимателей с налоговыми органами в 2020 году в условиях карантина.

📌 Сбор и подача документов в ФНС

Чтобы ликвидировать бизнес, нужно подготовить стандартный пакет документов, в который входят:

- заявление о прекращении деятельности по форме № Р2600;

- квитанцию об уплате государственной пошлины (если ИП закрывается первым или вторым способом).

В форме заявления о прекращении деятельности нужно указать следующие данные: ОГРНИП, Ф.И.О, ИНН и контактную информацию (телефон, e-mail).

При подаче заявления лично в налоговую службу предприниматель подписывает его в присутствии инспектора, который принимает документы. Если ИП решил подать документы через доверенное лицо или по почте, используется такая же форма заявления, но подпись на нём заверяет нотариус.

Размер государственной пошлины составляет 160 рублей. При закрытии ИП онлайн через портал «Госуслуги» или сайт ФНС госпошлина не оплачивается.

📌 Сколько дней необходимо для снятия с учёта

Приняв документы, налоговый орган выдаёт индивидуальному предпринимателю расписку. Закрытие ИП происходит в течение пяти дней. На шестой день лицо, подавшее заявление, получает уведомление на e-mail и лист записи из ЕГРИП, который является свидетельством того, что процедура окончена.

📌 Можно ли закрыть ИП с долгами, и как правильно это сделать

Если индивидуальный предприниматель не делал необходимых взносов и накопил задолженность перед налоговой, ПФР, ФСС, кредиторами и работниками, он всё равно может закрыть ИП, но от обязательств его это не освобождает. Согласно ГК РФ, по долгам ИП отвечает как физическое лицо — своим имуществом.

Закрывая деятельность, предприниматель обязан подать декларацию за последний налоговый период. При использовании упрощённого режима налогообложения — до 25-го числа месяца, который следует за месяцем прекращения регистрации в налоговой. При ЕНВД — до момента снятия с учёта. Тем, кто нарушит сроки сдачи, грозит штраф, размер которого рассчитывают исходя из отражённых в документе данных.

По новым правилам, сейчас не нужно предоставлять справку об отсутствии задолженности по взносам в ПФР, а в ФСС данные о закрытии ИП передаются без участия заявителя. Тем не менее, недоимки перед этими службами нужно погасить в полном объёме, иначе их взыщут в принудительном порядке.

Задолженность перед работниками по зарплатам, больничным и отпускам предприниматель также обязан полностью погасить. Но в отличие от юридических лиц, ИП может не уведомлять сотрудников за два месяца о ликвидации организации и не платить выходное пособие.

Наличие задолженностей перед банками и другими кредиторами при рассмотрении заявления ФНС не проверяет. Но по этим обязательствам также придётся ответить — уже в качестве физического лица.

📌 Что делать, если нет денег для уплаты долгов?

Долги не мешают ИП сняться с регистрации, но данная процедура не приведёт к их списанию.

При отсутствии денег, необходимых для погашения задолженностей, гражданин может признать себя банкротом, обратившись в арбитражный суд. В этом случае имущество должника реализуют, а деньги направят на закрытие обязательств по следующей схеме:

- расчеты с сотрудниками;

- уплата налогов и взносов;

- удовлетворение требований других кредиторов.

Если вырученных денег не хватит на выплату всех долгов, их остаток будет списан.

Бывает, что банкротство физлица — единственный способ списания долгов, накопившихся во время предпринимательства. Подробнее о том, кого и при каких обстоятельствах могут признать финансово несостоятельным, а также с чего начать процедуру, мы рассказывали здесь.

Перейти

Подписывайтесь на наш канал. Делимся полезными решениями для малого и среднего бизнеса, помогаем разобраться, рассказываем про тренды.

Читайте также: