Какой оквэд указывать в отчете в пфр

Обзоры КонсультантПлюс

Какой ОКВЭД ставить в отчетах за 2020 год — новый из Общероссийского классификатора ОК 029-2014 по виду основной деятельности организации или ИП. В уточненных декларациях за прошлые периоды используются старые коды.

Новый классификатор видов деятельности

Еще несколько лет назад приказом от 31.01.2014 № 14-СТ Росстандарт утвердил новые документы, содержащие кодировку:

Для их корректного применения во всех сферах установили переходный период до 01.01.2017. С этой даты отменен действующий ранее Общероссийский классификатор видов экономической деятельности ОК 029-2001 и начал действовать новый классификатор. В результате у многих организаций возник закономерный вопрос: какой ОКВЭД ставить в балансе за 2020 год. Но если в прошлом периоде все было не так однозначно и действовали переходные положения, то в текущем все предельно ясно — только новый. Разберемся, почему.

Полезно: как сдать годовую отчетность за 2020 год

Без хлопот подготовьте и сдайте все отчеты с помощью специального руководства от КонсультантПлюс. Бесплатный доступ можете получить по ссылке ниже.

Кодировка в налоговой отчетности за 4 квартал 2020

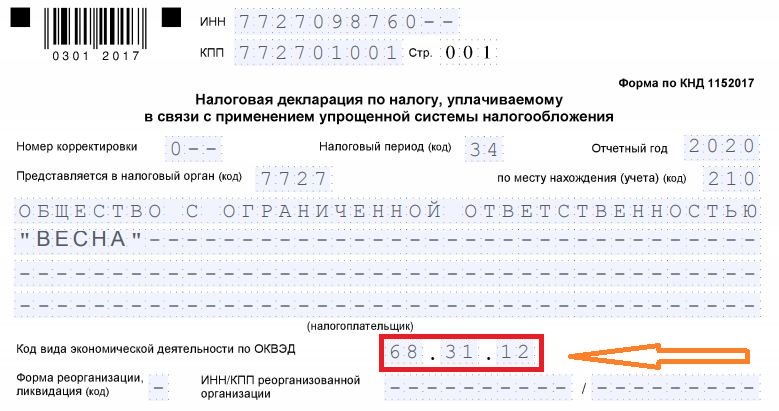

ФНС России в письме от 09.11.2016 № СД-4-3/21206@ напомнила налогоплательщикам, какой ОКВЭД указывать в отчетности за 4 квартал 2020, — на титульных листах налоговых деклараций необходимо указать цифры из Общероссийского классификатора ОК 029-2014. То есть новые. Значения из старого классификатора применяются теперь только для уточненных деклараций. То есть если необходимо исправить ошибку, например, за 2017 г., то применяют старый классификатор. При сдаче нового документа — только новый.

Специалисты ФНС отметили, что на титульных листах деклараций налогоплательщикам необходимо указывать новые шифры (ОК 029-2014). Но при подаче уточненных деклараций за предыдущие отчетные (налоговые) периоды указывают код, который действовал в том периоде и был отражен в первичных декларациях. Проблем с ответом на вопрос, какой ОКВЭД указывать в декларации по УСН за 2020 год и другим налогам, у налогоплательщиков не будет. Вот так выглядит правильно указанный код:

А как обстоят дела с другими формами, например, какой ОКВЭД ставить в бухгалтерском балансе при его заполнении организацией. ИП бухгалтерские отчеты не сдают.

Шифры для бухгалтерской отчетности за 2020

В балансе и форме 2, в остальных финансовых отчетах за 2020 г. бухгалтеры должны использовать новый код для обозначения своей экономической принадлежности. Кроме того, в документе необходимо указывать его расшифровку. А вот чтобы уточнить данные за прошлые периоды, сомнений в том, какой ОКВЭД указывать в бухгалтерской отчетности за 2020 год, не возникает. В этом случае потребуются старые значения. Обязательно сохраните таблицу, она пригодится еще не один раз для сдачи уточненных данных по финансовой отчетности.

Какой код ставить в отчетах за 2020 в ФСС

Ранее Фонд социального страхования просил плательщиков страховых взносов на травматизм использовать старые значения кодов, обозначающих, чем занимается организация, в том числе в сообщении об основном направлении работы организации-страхователя. Новые данные ФСС разослал работодателям после получения от них этих справок специальными уведомлениями. Поэтому, чтобы понять, с каким ОКВЭД сдавать отчетность, если в течении квартала он поменялся, — с новым или старым — просто сверьтесь с полученным от ФСС уведомлением. В документах должны стоять точно такие же цифры, как там. Страхователям необходимо особое внимание: с неправильными данными направлять документы в ФСС нельзя. Они их примут, но за ошибки оштрафуют.

Остальные бумаги и электронные формы в 2020 г. заполняем по тому же принципу: если данные подаются впервые и за периоды, начиная с 2017 г., указываем значение по новому коду и не задаемся вопросом, какой ОКВЭД указывать в отчетности за 2020 год — новый или старый (но если данные исправляются или уточняются за прошлые периоды, то применяется старая кодировка).

Если вид деятельности изменился

Бывает, что организации или ИП меняют вид деятельности, как основной, так и дополнительные, в процессе работы. Для этого в ФНС подается заявление и вносятся изменения в ЕГРИП или ЕГРЮЛ. Как сдавать отчетность, если в декабре изменили ОКВЭД, — разрешается использовать новые коды. Применение кодировки, исключенной из реестра, при сдаче отчетности за весь период нежелательно.

Разные виды деятельности у одной организации или ИП

Еще одна проблема возникает, если у организации или ИП несколько равнозначных сфер хоздеятельности. Какой ОКВЭД указывать в отчетности, если несколько видов деятельности, — по общему правилу, это код основного вида, согласно выписке из ЕГРЮЛ или ЕГРИП. Но существуют нюансы:

- при отсутствии доходов в основной сфере указывается тот код, по которому они есть;

- при применении льготных режимов налогообложения (УСН, ЕНВД, ПСН) в соответствующих декларациях указывают кодировку, на которой разрешено их применение.

Аналогичный принцип работает, когда налогоплательщик определяется, какой ОКВЭД указать в декларации по НДС при нескольких видах деятельности. Особых указаний от налоговиков на этот счет нет, главное, чтобы кодировка соответствовала одной из сфер экономической деятельности организации, заявленных в реестре. Никаких штрафных санкций за неверное указание кодировки не предусмотрено.

Какой код по ОКВЭД указывать в отчетности за 2020 год

Федеральная налоговая служба разъяснила налогоплательщикам, какой код по ОКВЭД необходимо указывать в декларациях за 2020 год и уточненных налоговых отчетах за прошлые периоды. С неверным кодом отчетность не примут. ФНС России в письме от 09.11.16 № СД-4-3/[email protected] напомнила налогоплательщикам, что на титульных листах налоговых деклараций за год необходимо указать коды ОКВЭД. Налоговики утверждают, что правильными будут считаться новые коды из Общероссийского классификатора видов экономической деятельности (ОКВЭД2) ОК 029-2014.

Онлайн журнал для бухгалтера

Какой ОКВЭД указывать в расчете 4-ФСС за 4-квартал 2020 года: новый или старый? Какой классификатор применять: старый – ОК 029-2001 и новый – ОК 029-2014? Ответы на эти вопросы вы найдете в данном справочном материале.

ОКВЭД может понадобиться указать в разделе 1 расчета 4-ФСС за 4 квартал 2020 года.

Однако поле «Код по ОКВЭД» заполняют только страхователи, которые в 2020 году применяли пониженные тарифы взносов в соответствии с пунктами 8 и 11 части 1 статьи 58 Федерального закона от 24.07.2009 № 212-ФЗ.

Расчет по страховым взносам (РСВ) за 1 квартал 2020 года: пример заполнения

Всем организациям и ИП (страхователям) предстоит впервые заполнить новый расчет по страховым взносам (РСВ) за I квартал 2020 года.

Как формировать новый расчет? В какой срок сдать его в ИФНС?

Как отчитаться организациям на УСН, применяющим пониженные тарифы страховых взносов? Данная статья представляет из себя инструкцию по заполнению нового расчета по страховым взносам, а также содержит в себе заполненный на конкретном примере образец РСВ за 1 квартал 2020 года.

Какой ОКВЭД указывать в РСВ-1 за 2020 год

С 2020 года действует новый ОКВЭД.

А какой код ставить в РСВ-1 за 2020 год?

Налоговики дали разъяснения по налоговой отчетности, а ПФР молчит. Мы разобрались в этом вопросе. До 1 января 2020 года действовали два классификатора ОКВЭД: старый ОК 029-2001 и новый ОК 029-2014 (ОКВЭД2).

Новые коды ОКВЭД2 утвердил Росстандарт России в приказе от 31 января 2014 г. № 14-ст. Специалисты ФНС России 11 июля 2020 года провели в ЕГРЮЛ автоматическую перекодировку ОКВЭД с помощью переходных ключей.

ОКВЭД 2020 с расшифровкой по видам деятельности

С этого года действует новая редакция кодов ОКВЭД 2020.

Из этой статьи вы узнаете, чем утвержденные коды отличаются от старых, для чего они нужны и как с ними работать. Также вы можете скачать таблицу с ними. Опубликованный на официальном сайте ОКВЭД 2020 (Общероссийский классификатор видов деятельности) сейчас как никогда актуален.

Ведь еще в прошлом году коды поменялись, а многие организации и ИП окончательно не успели разобраться в том, где найти официальный справочник, а также какие все-таки значения указывать в каждом отдельном случае.

Какие коды ОКВЭД указывать в отчетности за 2020 год

На титульных листах деклараций по налогам компании заполняют код вида деятельности — ОКВЭД. Взять его надо из общероссийского классификатора. В порядке заполнения одних деклараций не уточняется, из какого классификатора брать ОКВЭД.

В порядке заполнения других сказано, что коды надо брать из старого классификатора ОК 029–2001.

В отчетах, которые компании сдавали в текущем году, налоговики разрешали ставить как новые, так и старые коды. Ведь оба классификатора пока действуют параллельно.

Декларации за истекший год компании будут сдавать в следующем. С 1 января 2020 года старый классификатор ОК 029–2001 утратит силу.

Будет действовать только новый ОК029-2014 (утв. приказом Росстандарта от 31.01.2014 № 14-СТ). Поэтому ФНС посчитала, что в годовой отчетности надо заполнять новые ОКВЭД, даже если в порядке сказано о старом классификаторе.

РСВ-1 за 4 квартал 2020 года

Форма РСВ-1 ПФР за год самый важный отчет по взносам, так как дальше проверять страховые взносы будут налоговики.

Отчитываться по РСВ-1 придется даже тем, кто не делал никаких выплат сотрудникам в отчетном периоде.

Особое внимание обратите на сроки сдачи РСВ-1 за 4 квартал 2020 года.

Ниже мы приводим подробнейшую инструкцию по заполнению РСВ-1 ПФР за 2020 год с разбором по разделам, образцами и примерами, чтобы вы смогли сделать отчетность в ПФР без ошибок.

Какой оквэд в отчете рсв за 2020 год

Пожалуй, одним из важнейших отчетов, подаваемых в ПФР, является форма РСВ-1 за прошлый год, поскольку начиная с 1 квартала наступившего года, страховые взносы переходят в ведение Налоговой службы РФ, а значит к подготовке РСВ-1 за 4 квартал, который подается в последний раз пенсионщикам, следует подойти со всей ответственностью.

Бухгалтеры в большинстве своем называют форму РСВ-1 за 4 квартал, хотя на самом деле этот отчет годовой, тем не менее, называть его и так, и так не запрещено.

При открытии фирмы предприниматель обязан определиться с кодами своей будущей деятельности по специальному классификатору. В дальнейшем они используются в различных целях и могут меняться.

Коды ОКВЭД необходимы работодателям для установки страховых тарифов по взносам на сотрудников. От них зависит размер осуществляемых выплат в бюджет. Однако, одновременное действие двух классификаторов привело к сложностям в указании кодов в отчетности.

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

В 2020 году установлены конкретные правила и требования к оформлению каждого реквизита расчета по страховым взносам, включая коды ОКВЭД. Их стоит придерживаться во избежание ошибок и просчетов.

Основные понятия

По кодам ОКВЭД классифицируются уровни профтравматизма и профзаболеваний. Всего их существует 32 класса. Поэтому классификатор важен для получения работниками предприятий социальных выплат по несчастным производственным случаям. Работодателям он необходим для осуществления взносов по тарифам, установленным на социальное страхование.

Номинал тарифа определяется по классу опасности: чем выше производственная опасность, тем выше тариф взносов. Сведения по ОКВЭД необходимо подтверждать ежегодно в бухгалтерских отчетах.

В случае отсутствия или несвоевременного подтверждения кодов деятельности ФСС самостоятельно производит кодировку. Причем выбирается максимальный уровень профессионального риска, а работодатель будет обязан выплачивать страховые взносы за работников по самому высокому тарифу.

Новая форма отчетности

Расчеты по взносам на социальное (медицинское, пенсионное) страхование подаются отныне в налоговые органы. С 2020 года контроль за ними возложен на ФНС (кроме выплат «на травматизм»). Поэтому приказом ФНС № ММВ-7-11/551@ от 2020 года утверждена новая форма для представления сведений страхователями – Единый расчет по страховым взносам (ЕРСВ).

Официальное наименование документа «Расчет по страховым взносам». Единым его стали называть бухгалтеры, поскольку в него входит практически вся информация по взносам, производимым страхователями.

Состав документа

По внешнему виду отчет значительно отличается от ранее применявшегося РСВ-1. Документ разработан по правилам, характерным для налоговой отчетности. В отличие от отчетов, которые он заменил (РСВ-1 и 4-ФСС), в нем нет информации по задолженностям и уплаченным взносам.

Помимо общих данных, включающих сведения о начисленных и выплаченных доходах, страховых взносах в едином расчете содержатся страницы для исчисления возможных льгот и пониженных страховых тарифов.

Состав документа следующий:

- Титульный лист.

- Лист со сведениями о лице, не являющемся ИП.

- Первый раздел для отражения сводных данных об обязательствах работодателя.

- 10 приложений к первому разделу.

- Второй раздел, необходимый для представления сведений об обязательствах по страховым взносам глав фермерских хозяйств.

- Приложение ко второму разделу для расчета взносов по страхованию, подлежащих уплате в бюджет.

- Третий раздел для внесения персонифицированных сведений о застрахованных работниках.

Все страницы документа нумеруются в сквозном порядке не зависимо от числа заполненных разделов. Титульник является первой страницей. Номер, состоящий из трех знаков, оформляется по следующему правилу: первый лист – «001», тринадцатый – «013».

Первый раздел отчета – самая емкая его часть. В него необходимо включать расчеты по всем видам взносам: ОПС, ОМС, социальное (за исключением случаев травматизма). Третий раздел заполняется отдельно по каждому застрахованному сотруднику.

Расположение кода ОКВЭД на титульном листе бланка расчета по страховым взносам (форма КНД 1151111)

ОКВЭД в расчете по страховым взносам в 2020 году

На титульном листе единого расчета в специальном поле вписывается ОКВЭД, само наименование которого уже указывает на использование второго классификатора. Следовательно, применение какого-либо иного ОКВЭД не требуется.

До 2020 года применялись два общероссийских классификатора видов хозяйственной деятельности субъектов предпринимательства: ОК 2001 и ОК 2020. Это привело к путанице в правильности использования кодов в отчетности. Отныне альтернативы в выборе нет. Должен применяться только новый ОКВЭД в расчете по страховым взносам в 2020 году.

Указание старых кодов считается ошибкой. В таком случае отчет будет возвращен для исправления.

Порядок заполнения

При оформлении единого расчета важно учесть следующие моменты:

- в документе не отражаются сведения об уплаченных страховых взносах и имеющейся задолженности по ним;

- в расчет включаются основные данные по начисленным и выплаченным работникам доходам, а также сумам страховых взносов, необходимых для внесения в бюджет;

- в отчете присутствуют специальные листы и приложения для произведения расчетов льгот и понижающих коэффициентов;

- все листы должны иметь сквозную нумерацию независимо от их заполненности, для номеров страницы используются три знакоместа.

Всеми работодателями, обязанными представлять единый расчет, заполняются:

- титульник документа;

- раздел 1 с подразделами 1.1 и 1.2 из его приложений 1 и 2;

- третий раздел.

Остальные страницы предусмотрены для заполнения в случае начисления и произведения работодателем страховых взносов с пониженными тарифами.

При составлении ЕРСВ не допускается:

- исправлять ошибки корректирующими средствами;

- в случае представления в бумажной форме – двусторонняя печать;

- скрепление страниц, портящее их состояние при использовании печатного варианта отчета.

Если отсутствует какой-либо показатель, применяется следующее правило: суммовые и количественные данные отмечаются знаком «о», все остальное – прочерком.

Основаниями для расчетов служат сведения учетных данных по начисленным и выплаченным доходам физических лиц, работающих на предприятии. Все стоимостные показатели подлежит писать в рублях с копейками.

Если есть ошибки

Нередки случаи обнаружения ошибок в отчетности после ее сдачи в государственный орган. Исключением не является и единый расчет.

Работодатель обязан внести в отчет изменения и сдать в ИФНС уточненный документ в случаях:

- выявления факта неотражения данных;

- обнаружения неполноты представленных сведений;

- нахождения ошибки, в результате которой занижен размер взносов по страхованию, подлежащий уплате.

Если выявленные ошибки не ведут к уменьшению размера страховых взносов, представление уточненных сведений не является обязательной. Это право плательщика, а не обязанность. Правила представления уточненных ЕРСВ установлены статьей 81 НК РФ.

Внимание! В случае возникновения потребности в перерасчете страховых взносов уточненный расчет необходимо представлять по форме, которая применялась в отчетном периоде, за который он произведен.

Уточненный единый расчет по взносам должен включать:

- Представленные раньше в ИФНС разделы и приложения с внесенными корректировками, кроме третьего раздела.

- Другие страницы, при необходимости внесения поправок (дополнений или изменений) в них.

- Третий раздел с отражением информации лишь по тем работникам, в отношении которых осуществлены корректировки (внесены дополнения или сделаны изменения).

Про отмену нулевых СЗВ-М с июля 2020 расскажем подробнее тут.

В какой налоговый орган нужно подавать

Единые расчеты подаются в инспекции по месту:

- проживания физического лица, от которого получают доходы иные физические лица;

- нахождения предприятия;

- расположения обособленных подразделений компаний, наделенных полномочиями по начислению выплат и других вознаграждений работникам.

Расчеты не подаются по месту регистрации предприятия как крупнейшего налогоплательщика.

Сроки сдачи и штрафы за несоблюдение

Пунктом 7 статьи 431 Налогового кодекса установлены сроки представления единых расчетов. Их подавать нужно до 30 числа месяца, который следует за расчетным/отчетным периодом. Исходя из этого требования, первый ЕРСВ в 2020 году работодатели должны подготовить и сдать в ИФНС по итогам первого квартала.

В таблице представлены сроки представления расчетов на 2020 год:

| Период, за который необходимо отчитаться | Крайняя дата сдачи расчета |

| Первый квартал 2020 года | 2 мая 2020 года (30 апреля – выходной день, 1 мая – праздничный день) |

| Полугодие 2020 года | 31 июля 2020 года (30 июля выпадает на воскресенье (нерабочий день)) |

| 9 месяцев 2020 года | 30 октября 2020 года |

| Полный 2020 год | 30 января 2020 года |

За несвоевременное представление новых расчетов по взносам на страхование для работодателей предусмотрена ответственность.

Во-первых, пунктом 1 статьи 119 НК РФ предусмотрен штраф в размере пяти процентов с суммы взносов, которые указаны в расчете, за каждый просроченный месяц. При этом установлены максимальные и минимальные границы штрафа. Так, общая сумма не может превышать предела в 30% от суммы страховых взносов, указанной в отчете, и не будет меньше одной тысячи рублей.

Во-вторых, налоговая инспекция может попробовать сделать блокировку расчетного счета компании за нарушение срока представления расчета. Однако, Минфин полагает, что для ее осуществления в подобной ситуации нет оснований.

Итак, по страховым взносам с 2020 года необходимо отчитываться перед налоговой службой. Форма отчета отличается от предыдущих бланков и разработана на основе налоговых правил. Документ состоит из трех разделов, основным из которых является первый. В него входят 10 приложений.

При обнаружении ошибок следует сразу подать уточненный расчет. За просрочки сдачи нового отчета налоговым законодательством установлены штрафные санкции.

Размер тарифа по страховым взносам зависит от уровня опасности деятельности компании. Поэтому важно правильно отражать коды ОКВЭД в расчете по страховым взносам в 2020 году. Они значимы как для работников, так и для работодателей.

Узнайте тут, нужно ли сдавать нулевую СЗВ-М.

Пример начисления страховых взносов в 2020 году находится далее.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- 8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

kody_v_novoy_forme_rsv_-_raschete_po_strahovym_vznosam.jpg

Похожие публикации

Начиная с 1 квартала 2020 г., работодатели-страхователи заполняют новую форму «Расчета по страховым взносам». Утверждена она приказом ФНС от 18.09.2019 № ММВ-7-11/470@. Часть информации указывается в бланке в зашифрованном сокращенном виде, когда в отведенном поле проставляется нужное числовое значение (код). Расшифруем коды для РСВ 2020.

Значения для титульного листа РСВ

Большинство кодов приведено в соответствующих приложениях к Порядку заполнения формы, утв. Приказом № ММВ-7-11/470@ (далее - Порядок). На титульном листе отчета зашифрованных полей больше всего. ИНН и КПП плательщика указываются на каждом листе бланка, листы нумеруются по порядку.

Рассмотрим коды, которые заполняет страхователь.

Номер корректировки

Поле показывает число корректирующих отчетов, поданных страхователем.

В первичном отчете в ячейках для номера корректировки ставится «0--» (п. 3.5 Порядка). При заполнении за этот же период второго и следующих вариантов, уточняющих первый расчет, ставится номер по порядку: «1--», «2--» и т.д.

Коды периодов для РСВ 2020

Обязательным показателем в РСВ является расчетный период. Код зависит:

от периода времени, за который составлен отчет;

от того, кто предоставляет форму.

Для удобства отразим возможные значения (утв. в Приложении 3 к Порядку) в таблице ниже.

Таблица 1. Значение расчетного периода

Период, за который заполнен расчет

При снятии с учета ИП, главы КФХ

При ликвидации (реорганизации) компании

Для всех прочих страхователей

Ошибка в РСВ по коду периода может привести к блокировке счетов плательщика. Такая ситуация может возникнуть, если налоговики в связи с неверно указанным кодом посчитают, что за отчетный период расчет компания не направила.

Код года в РСВ

В отчете требуется указать год, за который подаются сведения. Так как форма начинает действовать с отчета за 1 квартал 2020 г., то первое значение, отражаемое в специальном поле – «2020». В уточненных отчетах ставится год, данные за который исправляются.

Код налогового органа

Каждой ИФНС присвоен свой номер. Найти его можно с помощью ]]> сервиса на сайте ФНС ]]> - по адресу регистрации плательщика, или обратившись лично в налоговую инспекцию по месту жительства.

Кодировка по месту представления Расчета

Этот показатель введен для того, чтобы сразу распознать вид страхователя, подающего РСВ. Возможные значения кодировки (утв. в Приложении 4 к Порядку) отразим в таблице 2.

Таблица 2. Коды места представления

По месту жительства физического лица (не ИП), иного частнопрактикующего лица

По месту жительства ИП

По месту жительства адвоката

По месту жительства нотариуса

По месту жительства члена (главы) КФХ

По месту нахождения российской организации

По месту учета правопреемника российской организации

По месту нахождения обособленного подразделения российской организации

По месту нахождения юридического лица - (главы) КФХ

По месту нахождения обособленного подразделения иностранной организации в РФ

По месту учета международной организации в РФ

Выбранный вариант дает понять, кто сдает отчет - компания, ИП, КФХ или иное лицо.

Код вида экономической деятельности

Компания заявляет о выбранных видах деятельности в момент регистрации, выбирая значения из классификатора ОКВЭД2. Проверить присвоенные коды можно по выписке из ЕГРЮЛ или ЕГРИП. При желании компания имеет право изменить их. На титульном листе РСВ код ОКВЭД2 указывается по основному направлению ведения деятельности.

Коды при реорганизации/ликвидации

Для компаний, подавших документы о реорганизации или на снятие с учета, отведена специальная строка. Числовое значение в ней отражает форму реорганизации или показывает, что закрылось – обособленное подразделение или сама компания. В РСВ код ликвидации/ реорганизации может принимать значения, приведенные в таблице 3 (из Приложения 2 к Порядку).

Таблица 3. Кодировка формы реорганизации, при ликвидации, лишении полномочий, закрытии

Разделение с одновременным присоединением

Выделение с одновременным присоединением

Лишение полномочий (закрытие) обособленного подразделения

Поле «Лишение полномочий (закрытие) обособленного подразделения» используется при представлении уточненного расчета за подразделение, которое ранее производило начисления по физическим лицам и представляло расчет, но к моменту подачи корректировки уже лишено таких полномочий/закрыто.

Коды для разделов РСВ

В остальных разделах указываемые коды относятся не к общей информации, а связаны с платежами по взносам.

Коды бюджетной классификации страхователь проставляет в соответствии с приказом Минфина от 12.05.2020 N 86н. В 2020 году по взносам применяются те же 20-тизначные коды, что и в 2019 г. Эти же значения компания указывает в поле 104 платежных документов. О КБК на 2020 год мы рассказывали в этой статье.

ОКТМО

ОКТМО присваивается территории. Фактически это привязка к муниципальному образованию – городу, поселку и т.д., где расположена компания. Уточнить ОКТМО своей компании можно в своей ИФНС или при помощи ]]> сервиса ФНС ]]> .

Тип плательщика

Тип плательщика взносов указывается для того, чтобы ИФНС могла разделить отчитывающихся на тех, кто в последние 3 месяца отчетного периода выплачивал средства физлицам (код «1»), и тех, кто не производил расчеты с гражданами (код «2»). Если компания не перечисляла зарплату, не платила по договорам ГПХ, она может представить сокращенный вариант расчета (п. 4.2 Приложения 2 к приказу), состоящий из:

раздела 1 без приложений;

Работодатели, рассчитывавшиеся в течение отчетного периода с сотрудниками, представляют отчетность в полном варианте.

Код тарифа в РСВ

Определенному кругу плательщиков государство предоставило льготы в виде пониженного тарифа взносов (ст. 427 НК РФ). Код плательщика в РСВ показывает, пользуется компания правом на пониженные взносы или нет. Некоторые льготы в 2020 году уже отменены и не действуют, поэтому коды тарифа в РСВ за 2020 г. были пересмотрены.

Все утвержденные значения указаны в таблице 4.

Таблица 4. Код тарифа

Плательщики страховых взносов

Применяющие основной тариф страховых взносов

Осуществляющие деятельность в области информационных технологий

Производящие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна

НКО (за исключением государственных (муниципальных) учреждений), применяющие УСН и осуществляющие в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального)

Благотворительные организации, зарегистрированные в установленном в РФ порядке и применяющие УСН

Участники проекта в соответствии с законом от 28.09.2010 № 244-ФЗ «Об инновационном центре «Сколково» либо в соответствии с законом от 29.07.2017 года № 216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации»

Участники свободной экономической зоны в соответствии с законом от 29.11.2014 № 377-ФЗ «О развитии Республики Крым и города федерального значения Севастополя и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя»

Резиденты территории опережающего социально-экономического развития в соответствии с законом от 29.12.2014 № 473-ФЗ

Резиденты свободного порта Владивосток в соответствии с законом от 13.07.2015 № 212-ФЗ

Организации- резиденты Особой экономической зоны в Калининградской области в соответствии с законом от 10.01.2006 № 16-ФЗ

Российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции

Участники специального административного района в соответствии с законом от 03.08.2018 № 291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края», производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском открытом реестре судов, за исполнение трудовых обязанностей члена экипажа судна

Если в расчетном периоде тарифов у плательщика было более одного, то он должен заполнить столько приложений 1 к разделу 1 Расчета, сколько у него применено тарифов (п. 5.4 Порядка).

Ошибка в кодировке может привести к тому, что ИФНС запросит пояснения – компания обязана подтвердить свое право на применение льготных тарифов.

Код тарифа в РСВ 2020 при УСН

«Упрощенцы» исключены из перечня лиц, пользующихся льготами при начислении взносов. Код тарифа при УСН в расчете по страховым взносам они используют такой же, как и остальные организации и ИП, применяющие основной тариф - «01». Страхователи на ЕНВД также исчисляют взносы по общему тарифу, поэтому для них тоже применяется указанная кодировка.

Коды в подразделах 1.3.1, 1.3.2, 1.1 связаны со спецоценкой и условиями труда, признанными вредными или тяжелыми. Значения показателей приведены на самой форме, поэтому в дополнительной расшифровке они не нуждаются.

Код вида документа

Код указывается для идентификации гражданина и применяется для проверки данных по физлицу. Принимаемые значения отражены в таблице 5.

- Отчётность в ФСС за сотрудников в 2020 году

- Отчетность в ФСС через интернет

- Как подготовить отчёт 6‑НДФЛ

- Ежемесячный отчёт СЗВ‑М в 2020 году

- Отчётность в ПФР за сотрудников в 2020 году

- Расчет по страховым взносам в налоговую в 2020 году

- Как подтвердить вид деятельности в ФСС?

- Электронные трудовые книжки и СЗВ‑ТД

- Как исправить отчёт СЗВ‑СТАЖ

- Как сдать отчёт СЗВ‑ТД

- Отчёт СЗВ‑К для Крыма

- Что такое среднесписочная численность работников и как её считать

- Как сформировать корректировку по отчёту РСВ

Справочная / Отчётность и налоги за сотрудников

Как подтвердить вид деятельности в ФСС?

С зарплаты сотрудников вы платите страховые взносы:

- 30% — в налоговую на пенсионное, медицинское и социальное страхование.

- От 0,2 до 8,5% — в ФСС на страхование от несчастных случаев на производстве, их ещё называют взносами на травматизм.

Сдавайте отчётность без бухгалтерских знаний

Эльба — бухгалтерия, с которой справится любой. Сервис подготовит платёжки на зарплату, налоги и взносы — а потом сам сформирует отчётность.

От чего зависит размер взносов на травматизм?

Если с сотрудником произойдёт несчастный случай на работе, то он получит от ФСС страховую выплату. Её берут из взносов на травматизм, которые платит работодатель.

Размер взносов зависит от того, чем вы занимаетесь. Чем опаснее бизнес, тем больше риск несчастного случая. Больше риск — выше страховые взносы.

Чтобы ФСС знал, по какой ставке начислять взносы, он должен знать, чем вы занимаетесь.

Кто должен подтверждать основной вид деятельности в ФСС?

Только ООО, которые работали в прошлом году и ранее.

Индивидуальные предприниматели и новые организации не сдают подтверждение. Размер взносов за сотрудников определяется по основному коду ОКВЭД, который указан в выписке из ЕГРИП/ЕГРЮЛ. Если вы ведёте не тот бизнес, который указан в качестве основного, подайте в налоговую заявление об изменении кодов ОКВЭД. Прочитайте, как это сделать.

Где посмотреть размер взносов?

- Найдите в таблице тот вид экономической деятельности, по которому у вас больше всего доход за прошедший год.

- По этой же таблице определите класс профессионального риска вашего бизнеса. Чем выше класс, тем больше взносы.

- Посмотрите в законе ставку взносов.

Например, для 1 класса риска ставка взносов минимальная — 0,2%. Это значит, что с зарплаты сотрудника 20 тысяч рублей вы будете платить 40 рублей взносов на травматизм в месяц.

К 1 классу риска относится большинство бизнесов: кафе, ремонт одежды, парикмахерские, почти вся оптовая и розничная торговля, разработка ПО, консалтинг, фотоуслуги, перевозки пассажиров, курьеры, гостиницы, доставка еды, образование и другие бизнесы.

Как определить основной вид деятельности?

Это тот, по которому за прошлый год вы получили больше всего доходов.

Например, у Кати салон красоты, интернет-магазин косметики и курсы для парикмахеров.

Её доход за 2019 год — 3,6 миллионов рублей без учёта расходов. Вот как распределяются доходы по разным бизнесам:

- доход от салона красоты — 2,5 миллиона рублей

- доход от интернет-магазина — 800 тысяч рублей

- доход от курсов для парикмахеров — 300 тысяч рублей.

Основная деятельность Кати — салон красоты. Доля доходов от этого бизнеса — 69,4%.

Если по нескольким видам бизнеса одинаковые доли дохода, основным будет тот, у которого выше класс риска.

Как подтвердить основной вид деятельности?

С 1 января до 15 апреля отправьте в ФСС по месту регистрации ООО:

Если 15 апреля выпадает на праздник или выходной, то срок сдвигается назад — на ближайший рабочий день.

Если вы зарегистрируете ООО в 2020 году, то впервые подтвердите вид деятельности только в 2021 году. Весь 2020 год платите взносы по основному виду деятельности, который указан в ЕГРЮЛ.

Как заполнить справку-подтверждение?

Укажите сведения об организации: название, ИНН, адрес, ФИО директора и главного бухгалтера. Если в организации нет главбуха, укажите вместо него директора. Посчитайте среднесписочную численность — прочитайте в статье, как это сделать.

- Ваши коды ОКВЭД по выписке из ЕГРЮЛ.

- Расшифровка кодов ОКВЭД — в той же формулировке, что и в выписке из ЕГРЮЛ.

- Доход по каждому коду ОКВЭД без учёта расходов. Важно: указывайте доходы в тысячах рублей. Например, 1 миллион напишите так — 1 000 тыс. руб.

- Не заполняйте четвёртый столбец, если не было целевых поступлений — например, грантов и субсидий.

- Посчитайте долю доходов по каждому ОКВЭД в процентах.

- Не заполняйте шестой столбец, он только для некоммерческих организаций.

В пункте 10 напишите вид экономической деятельности, по которому доля доходов больше, укажите его код ОКВЭД.

Как сдать справку-подтверждение?

- лично отнести в ФСС,

- через представителя по доверенности,

- по почте ценным письмом с описью вложений,

- через МФЦ,

- в электронном виде через портал госуслуг — для этого нужна отдельная электронная подпись на физическом носителе.

Что делать после отправки подтверждения?

Через две недели после того, как ФСС получит от вас справку-подтверждение, он выдаст вам уведомление о размере страховых взносов на этот год. Пока вы не получите уведомление, считайте взносы по ставке прошлого года.

Если у вас будет новая ставка, пересчитайте взносы с начала года до месяца, в котором получили уведомление.

Что будет, если не подтвердить вид деятельности?

ФСС выберет среди ваших ОКВЭД самый опасный и начислит взносы по нему.

У Олеси пекарня. Она печёт хлеб и булочки для своего магазинчика, а ещё делает это на заказ для местных столовых. У неё в ЕГРЮЛ 3 кода ОКВЭД:

- 47.24 — розничная торговля хлебом, хлебобулочными и кондитерскими изделиями. Относится к 1 классу риска, ставка взносов 0,2%.

- 56.10 — рестораны и услуги по доставке продуктов питания. Тоже 1 класс риска, ставка взносов 0,2%.

- 10.71 — производство хлеба и мучных кондитерских изделий, тортов и пирожных. Это уже 3 класс профессионального риска, ставка взносов 0,4%.

Олеся не успела вовремя сообщить ФСС, что её основной бизнес — розничная торговля. Поэтому весь год ей придётся платить взносы по максимальной из этих ставок — 0,4%. Если бы Олеся подтвердила вид деятельности, то платила бы в два раза меньше.

Если у вас только один код ОКВЭД или по всем кодам одинаковая ставка, можете не подтверждать вид деятельности. ФСС начисляет взносы по максимальному тарифу, выбирая из тех кодов, которые у вас есть. В этой ситуации выбирать не из чего, и ставка будет одна.

Если бы у Олеси было только два кода ОКВЭД — 47.24 и 56.10, она бы могла не подтверждать вид деятельности. По этим кодам ставка 0,2%, по ней Олеся будет считать взносы весь год.

До 15 апреля страхователь должен представить в территориальный орган Фонда по месту регистрации Заявление о подтверждении основного вида экономической деятельности (ОКВЭД2) и подтверждающие документы.

Если страхователь нарушил сроки или вовсе не обратился в отделение Фонда, то он автоматически подлежит отнесению к имеющему наиболее высокий класс профессионального риска виду экономической деятельности в соответствии с кодами данного страхователя по ОВЭД, указанными в Едином государственном реестре юридических лиц (ЕГРЮЛ).

Для того чтобы подтвердить основной вид деятельности, не обязательно идти с заявлением в территориальный орган Фонда социального страхования РФ или отправлять его по почте.

ПОДТВЕРДИТЬ ОВЭД МОЖНО ЧЕРЕЗ:

- удостоверяющие центры (УЦ), посредством которых осуществляется отправка отчетов в ФСС (через шлюз).

Подтверждение основного вида деятельности через портал государственных услуг

Достаточно заполнить и направить заявление через сайт электронного правительства (портал госуслуг) https://www.gosuslugi.ru/30102/2/info не покидая своего офиса. Для этого необходимо иметь электронно-цифровую подпись (ЭЦП) на руководителя организации – страхователя, которую можно получить в одном из аккредитованных Минкомсвязью России удостоверяющих центров.

Для того, чтобы подать заявление на портале госуслуг:

1. Предварительно зарегистрируйте свою организацию в личном кабинете юридического лица с одновременной регистрацией руководителя как физического лица (если он еще не зарегистрирован).

2. На главной странице сайта последовательно найдите: Органы власти/Министерство труда и социальной защиты Российской Федерации / Фонд социального страхования Российской Федерации.

Выберите необходимую услугу: «Подтверждение основного вида экономической деятельности страхователя по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний – юридического лица, а также видов экономической деятельности подразделений страхователя, являющихся самостоятельными классификационными единицами»;

3. Заполните все поля заявления, отмеченные красной звездочкой, обязательные к заполнению;

4. Необходимо загрузить предварительно заполненные и сохраненные на компьютере формы: справки–подтверждения основного вида деятельности и копию пояснительной записки (при необходимости) к бухгалтерскому балансу. В случае отсутствия пояснительной записки к балансу, вместо неё вложите файл с информацией об отсутствии обязанности составлять пояснительную записку;

5. После этого необходимо закончить оформление заявления, нажав клавишу сохранить черновик. После этого ещё раз войти в заявление и в правом нижнем углу нажать клавишу подать заявление.

Заявлению присваивается уникальный номер и в режиме он-лайн оно направляется в территориальный орган Фонда. Теперь, в установленный регламентом срок в Ваш кабинет на портале госуслуг придет уведомление о размере страхового тарифа на текущий год. Весь ход и контроль документов на каждой стадии исполнения, вы можете отследить в своем личном кабинете на ПГУ.

Подтверждение ОВЭД через личный кабинет страхователя ФСС

Подтверждение основного вида экономической деятельности (ОВЭД) можно сделать через личный кабинет страхователя ФСС https://cabinets.fss.ru/insurer :

1) В личном кабинете необходимо войти в раздел «Подтверждение ОВЭД»

2) Заполнить интерактивную форму заявления

3) Отправить заполненную форму заявления в территориальный орган Фонда.

Все заявления страхователя отображаются в его личном кабинете.

Результат рассмотрения заявления также придет в личный кабинет страхователя.

- Пошаговая инструкция подтверждения основного вида деятельности страхователя через портал государственных услуг

- О сроках представления документов для подтверждения основного вида экономической деятельности в 2020 году

ПРИМОРСКОЕ РЕГИОНАЛЬНОЕ ОТДЕЛЕНИЕ ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Горячая линия по вопросам выплат работникам медицинских учреждений 8 914 792 16 50

Приемная

т. (423) 220-86-20; факс (423) 226-74-02

«Телефон доверия» — (423) 226-43-98

Отдел страхования профрисков (423) 260-89-17

Отдел администрирования страховых взносов (423) 222-80-01

Отдел страхования на случай временной нетрудоспособности и в связи с материнством

226-60-88 (каб.4-1, 4-2, 4-3);

Обеспечение санаторно-курортным лечением:

222-09-88, 222-83-04, 226-49-83 (каб. 1-10, 1-15)

Обеспечение техническими средствами реабилитации:

226-50-03, 260-89-25 (каб.1-14, 1-12)

Филиал № 3 (г. Владивосток)

Отдел социальных программ (услуги для инвалидов) (423) 260-89-25 (каб. 1-14) 1-й этаж

Пилотный проект "Прямые выплаты"

Тел. (423) 222-83-99, 226-99-84 каб. 4-22 (4 этаж)

Страхователи по районам:

Ленинский район: 222-80-20 (каб. 3-5)

Фрунзенский район: 222-81-34 (каб. 3-7)

Первореченский район: 222-80-48(каб. 3-10)

Первомайский район: 222-80-58 (каб. 3-7)

Советский район: 222-82-99, 222-81-21 (каб. 3-10)

Страхование от несчастных случаев на производстве и профессиональных заболеваний:

220-92-55, 222-09-45, 220-92-65 (каб. 1-4, 1-5)

Читайте также: