Пенсионный плюс сбербанка россии что это такое минусы

Преимущества пластиковой карты многие уже оценили, но некоторые до сих пор её не любят, не пользуются и предпочитают старые способы перечисления средств - через счёт в банке. Чаще всего к таким людям относятся пенсионеры. Учитывая это, Сбербанк оставил вклад “Пенсионный-плюс” как альтернативу социальной карте. Их условия целиком совпадают. Просто в одном случае доступ к средствам через карту, в другом случае только через кассу.

Вклад пенсионный в Сбербанке - альтернатива социальной карте. Фото: sovet sertolovo

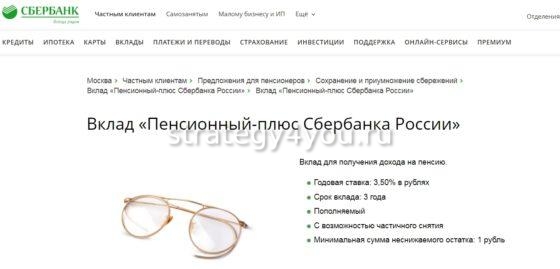

Вклад "Пенсионный-плюс Сбербанка России" параметры

- годовая ставка от 3,5% годовых;

- срок вклада 3 года;

- пополняемый;

- с возможностью частичного снятия;

- неснижаемый остаток от 1 рубля.

Как оформить вклад

Есть несколько способов оформления пенсионного вклада:

- Заявку можно отправить с сайта Выберу.ру. После её рассмотрения банк отправит сообщение о своём решении, пригласит в офис для окончательной проверки документов и подписания договора. Так можно избежать очереди.

- Прийти в отделение лично.

Для оформления понадобится паспорт, СНИЛС, пенсионное удостоверение или любой другой документ, подтверждающий получение пенсии. Открыть счёт можно для перечисления пенсии от ПФ, пенсии от ведомств, выплат от НПФ и прочих социальных выплат, причитающихся пенсионерам.

Чтобы деньги зачислялись на открытый счёт, его реквизиты необходимо представить в ПФ РФ.

После подписания договора на вклад можно зачислять средства. Основное назначение счёта - получение пенсии, но туда можно без ограничений вносить собственные средства. Это можно сделать через "Сбербанк онлайн", совершая перевод между своими счетами, или через отделение.

Для приходных и расходных операций по счёту обязательно надо предъявлять паспорт.

Условия вклада "Пенсионный-плюс Сбербанка России"

Основное преимущество вклада - 3,5% годовых на остаток. Начисление происходит каждый день на сумму, которая есть на счету. Доначисление, то есть прибавка итоговой суммы к деньгам на счету, происходит раз в три месяца. Поясним.

Вкладом пенсионным можно пользоваться - снимать с него деньги и снова класть. Каждый день сумма меняется, поэтому банк смотрит сколько денег лежит, начисляет на этот остаток процент, запоминает его, а через три месяца суммирует и прибавляет к собственным деньгам клиента. Последующие проценты будут начисляться с учётом этой суммы.

Срок действия договора вклада - 3 года. В течение этого срока установленная банком ставка не может меняться ни при каких условиях. Например, ключевая ставка ЦБ упала до 1%. Это приведёт к снижению ставок по вкладам, иначе банку будет невыгодно привлекать деньги частных лиц. Однако действующие ставки останутся на прежнем уровне. Они изменятся только при пролонгации (продлении) вклада. Ставка будет установлена согласно текущему тарифному плану. Подробнее о зависимости ставок по вкладам от ключевой ставки ЦБ мы писали.

Пролонгация вклада производится автоматически каждые три года. От этого можно отказаться с помощью дополнительного соглашения. В таком случае договор прекращает своё действие, и клиент может забрать свои деньги вместе с начисленными процентами, если не сделал этого раньше.

Специалисты Сбербанка подчёркивают, что вклад пенсионный - это не депозит. То есть, деньгами на этом счету можно пользоваться - в любое время пополнять и снимать до минимальной суммы. Договор можно расторгнуть досрочно, на процентной ставке это никак не скажется.

По вкладу можно оформить доверенность и составить завещательное распоряжение, чтобы родственники могли распоряжаться деньгами на счету.

Чтобы получить деньги с вклада, надо лично обратиться в отделение банка с паспортом или оформить доверенность на получение средств. Фото: dela2

Безопасность вкладов

Пенсионный вклад Сбербанка застрахован Агентством страхования вкладов на сумму 1,4 млн рублей, как того требует закон. В случае отзыва лицензии у банка или банкротства АСВ возместит вкладчику всю сумму, лежавшую на счету, но не более 1,4 млн.

Взносы за страховку клиент не платит - это обязанность банка.

Альтернатива пенсионному вкладу

В современных условиях говорить о целесообразности пенсионного вклада сложно:

- Если использовать как счёт для зачисления пенсии, то вклад без привязки к карте неудобен.

- Если рассматривать как средство накопления, то есть депозиты с более высокой доходностью.

На данный момент у Сбербанка есть пенсионная карта платёжной системы МИР для получения пенсий и других социальных выплат. Условия по ней примерно такие же - 3,5% на остаток, выпуск и обслуживание бесплатные. Плюсом начисляются баллы "спасибо" до 30% от покупки. Срок действия карты 5 лет вместо трёх.

Для снятия денег не надо идти в отделение и стоять в очереди, можно воспользоваться любым банкоматом Сбербанка или расплатиться картой в магазине.

Картой удобно расплачиваться в магазине. Фото: akcenty

Если по каким-то причинам не нравится социальная карта, то через личный кабинет можно перевести деньги на любую другую.

Средняя доходность по вкладам в ноябре 2019 года - 6%. На фоне этого 3,5% кажется мало. Для получения дополнительного дохода всегда можно открыть депозит под большие проценты. Можно найти вклад под больший процент с капитализацией, возможностью пополнения и досрочного снятия.

Окончила ФУпПРФ, финансово-экономический факультет. 3 года проработала в Финпромбанке на должности «специалист отдела взыскания».

Вклад «Пенсионный Плюс» Сбербанка России представляет собой накопительный счет, куда пенсионер может переводить часть своего денежного дохода для накопления и приумножения капитала.

Депозит открывается минимум на 36 месяцев, однако, в этот период вкладчик может продолжать свободно распоряжаться своими накоплениями — вносить средства неограниченное количество раз и снимать их до минимально допустимого остатка.

Снятие всей суммы приравнивается к досрочному расторжению договора. В таком случае выплаты будут осуществлены без учета капитализации — прибавление начисленных процентов к основной сумме вклада.

В группу лиц, которые могут открыть вклад «Пенсионный-плюс» в Сбербанке попадают не только те, кто достиг пенсионного возраста, но и те, кто вышел на заслуженных отдых досрочно по выслуге лет.

Вместо самого пенсионера, открыть депозит и представлять интересы вкладчика может любое доверенное лицо, при предъявлении соответствующих документов, заверенных нотариально. Такая особенность удобна для пожилых людей, которым тяжело регулярно посещать банк.

Еще одной особенностью пенсионного накопительного счета является валюта вклада. В отличие от большинства банковских предложений, здесь не предусмотрено открытие в иностранной валюте — принимаются только российские рубли.

Преимущества и льготы

Главное преимущество программы — минимальная сумма для открытия вклада составляет всего 1 рубль. Эта же сумма является минимальный неснижаемым остатком, то есть деньги можно снимать в любом размере, но нужно следить за тем, чтобы на счету оставалось не меньше рубля.

По желанию вкладчика, начисленные проценты могут ежеквартально переводиться на карточку или причисляться к сумме вклада (капитализироваться). Если вкладчик в конце срока не закроет счет, то депозит будет автоматически пролонгирован с сохранением начисленных процентов, однако, от услуги можно отказаться, заключив дополнительное соглашение.

Как таковых специальных условий внутри программы «Пенсионный-плюс» Сбербанка России по отношению к пенсионерам не предусмотренно — сам вклад является льготным предложением для людей, вышедших на пенсию. Это выражается:

- в минимальной сумме, необходимой для открытия;

- возможности неограниченно снимать и вносить средства на счет;

- относительно высокой годовой ставке.

Если сравнивать пенсионный депозит с другими предложениями от Сбербанка, позволяющими оформлять вклад с первоначальным взносом до 1 тыс. рублей, становится видно, что на сегодня это действительно наиболее выгодная программа для пенсионеров.

Например, вклад «Сохраняй Онлайн» со ставкой 4,2% запрещает снимать и вносить деньги пока срок договора не истечет, а «Сберегательный счет», предусматривающий и снятие и пополнение, принесет прибыль всего в 1% годовых.

Справка: вклады с более высокими процентами, например, «Лови выгоду» со ставкой 7,6% доступны только при внесении первоначального взноса от 50 тыс. рублей.

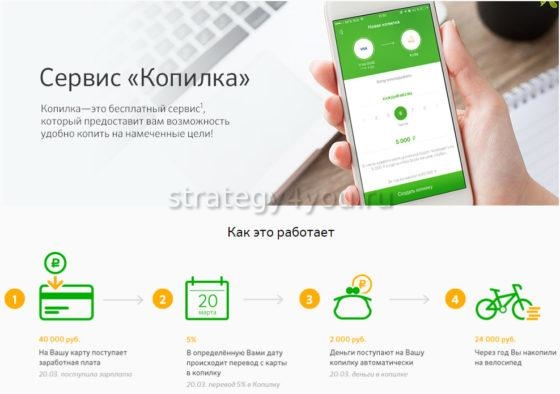

Копилка

Услуга «Копилка от Сбербанка» доступна не только пенсионерам, но и всем клиентам, имеющим в компании сберегательные и накопительные счета. Суть программы заключается в том, что с вашей основной карточки будет автоматически переводиться определенная сумма на указанный счет.

То есть, владельцам вклада «Пенсионный-плюс» необязательно будет самим пополнять вклад — достаточно подключить «Копилку» и выбрать принцип, по которому будет происходить списание:

- фиксированная сумма в установленный период;

- процент от дохода с основной карты;

- процент от расходов по карте.

Например, если выбрать «Копилку от зачислений», установить 10% на перевод, то при поступлении пенсии в размере 12 тыс. рублей, 1 200 автоматически перекинется на накопительный счет.

Проценты по вкладу

Стандартная годовая ставка по пенсионному предложению от Сбербанка равняется 3,5% . Она не зависит ни от размера первоначального взноса, ни от срока вклада. Небольшое увеличение прибыли можно получить только при отказе от снятия процентов — ставка вырастет до 3,67% .

Как начисляются проценты

Начисление процентов происходит ежеквартально из расчёта стандартной готовой ставки. То есть каждые три месяца вкладчик получается не 3,5%, а по 0,875% от общей суммы вклада. Как говорилось ранее, проценты могут быть выведены на карту или оставлены на накопительном счету. В последнем случае они будут прибавлены к сумме вклада, а следующее начисление будет уже с учетом увеличенной суммы.

Например, при вкладе на 10 000 рублей, первое начисление процентов составит 87 рублей, а второе будет высчитано уже не с 10 тыс., а с 10 087 р. и составит около 88 рублей. Таким образом, по окончании срока пенсионного вклада в Сбербанке, можно получить 11103 рубля, не внося дополнительных средств, где 1103 р. — начисленные проценты.

Как оформить вклад

В отличие от других депозитов, оформить «Пенсионный-плюс» можно только в отделении банка — открытие через личный кабинет или банкомат не предусмотрено. Придите в любое отделение банка, возьмите талончик на открытие вклада и дождитесь, когда консультант вас пригласит. Передайте ему все документы, внимательно изучите договор и подпишите. После этого можете внести деньги через кассу банка.

Справка: подписать нужно две копии договора, одна из которых останется у вкладчика, другая — в банке.

Необходимые документы

Для открытия вклада достаточно принести паспорт гражданина РФ и пенсионное удостоверение. Если по просьбе пенсионера вклад за него будет открывать другой человек, то необходимо предоставить нотариально заверенную доверенность.

Финансовые эксперты считают, что вклад Пенсионный Плюс в Сбербанке на сегодня – популярнейший банковский продукт для пенсионеров. Этот депозит дает возможность повысить доход гражданам, получающим пенсионные и социальные выплаты. Чтобы понять, оправдает ли он персональные запросы и ожидания потенциального вкладчика, стоит внимательно изучить условия этого депозита.

Целевая аудитория

«Пенсионный Плюс» – вклад, ориентированный на физических лиц. Он создан для клиентов старшей возрастной группы, а также граждан, официально получающих пенсионные выплаты от государства:

- пенсионеров по старости;

- лиц зрелого возраста, получающих социальные выплаты;

- военных пенсионеров, вышедших на заслуженный отдых по выслуге лет;

- граждан, имеющих подтвержденную инвалидность;

- лиц, получающих пенсию по потере кормильца;

- россиян, которым осталось не более 2 месяцев до получения трудовой пенсии по старости.

Банковский продукт доступен россиянам, а также иностранцам и лицам без гражданства, получающим выплаты через ПФР, а также частные пенсионные фонды (НПФ).

Основные правила оформления

Открытие депозита «Пенсионный Плюс» оформляется непосредственно в офисах Сбербанка. Такое правило обусловлено тем, что клиенты старшего и пожилого возраста не владеют нужными навыками, чтобы оформить счет онлайн.

Документы, необходимые для открытия депозита

Перед тем, как посетить офис банка и оформить вклад, пенсионер должен позаботиться о наличии всех необходимых документов. В список обязательных включены:

- удостоверение личности – российский или загранпаспорт;

- СНИЛС;

- миграционная карточка или иной документ, подтверждающий право иностранца находиться в России;

- документы, подтверждающие право заявителя на получение пенсии (пенсионное свидетельство, медицинские бумаги о присвоении инвалидности, справка о потере кормильца и т.д.).

Если депозитарный счет открывается представителем пенсионера, необходимо представить сотруднику банка официальный документ, подтверждающий полномочия – доверенность.

Алгоритм открытия депозита

Процедура оформления депозита довольна простая и выглядит следующим образом:

- Посетить выбранное отделение Сбербанка России.

- Получить талончик электронной очереди, выбрав нужную услугу.

- Дождавшись очереди, предоставить сотруднику необходимые документы.

- Подписать заявление на открытие депозитного счета.

- Подписать два экземпляра банковского договора, один оставить себе.

- Внести нужную сумму на счет.

В качестве дополнительной услуги к депозиту, заявителю будет предложен выпуск пластиковой карты. Не стоит отказываться от этой опции, так как социальные дебетовые карты для пенсионеров удобны в обращении, отличаются бесплатным годовым обслуживанием и имеют дополнительные преференции:

- начисление процентов на остаток собственных средств на карточном счете;

- участие в бонусной программе Сбербанка «Спасибо»;

- автоплатеж на пополнение баланса мобильного телефона, оплату отдельных видов коммунальных услуг;

- смс-уведомление обо всех расходных/приходных операциях по счету.

Условия

Основная задача депозита для пенсионеров «Плюс» – сохранение и накопление денег, а также получение дополнительного дохода посредством причисления процентов. Чтобы понять, какова доходность и финансовая эффективность депозита, нужно внимательно изучить условия для пенсионеров от Сбербанка.

Основные параметры вклада

Депозит «Пенсионный Плюс» открывается в национальной валюте. Минимальная сумма первоначального взноса – 1 российский рубль, максимальная – не предусмотрена условиями программы. Сумма неснижаемого остатка для сохранения счета – 1 рубль. Деньги вносятся на депозитный счет клиента на фиксированный срок – 3 года.

Приходные и расходные операции

Вклад «Пенсионный Плюс» – пополняемый. Поэтому пенсионер вправе пополнять депозит на следующих условиях:

- разрешено вносить любую сумму – минимальной или максимальной суммы дополнительного взноса не установлено;

- периодичность пополнений определяет вкладчик самостоятельно;

- деньги можно вносить наличными или безналично, например, через приложение «Сбербанк-Онлайн».

Вкладчик вправе снимать деньги со счета или осуществлять безналичные расходные операции со вклада «Пенсионный Плюс». Главное, чтобы сумма снятие не превышала минимального неснижаемого остатка. При выполнении расходных операций или снятии, сначала расходуются проценты, причисленные к вкладу, а затем основная сумма депозита.

Начисление процентов

Для каждого вкладчика главное – как начисляют проценты, и в каком размере. По вкладу для пенсионеров «Плюс» установлено 2 варианта годовой процентной ставки:

- 3,5% – без капитализации процентов;

- 3,67% – с капитализацией.

Подбирая, подходящую процентную ставку, нужно понимать, в чем разница и что такое капитализация. Это прибавление процентов к основному вкладу и дальнейшее начисление дохода на общую сумму. Доходность депозитов с капитализацией счета всегда выше, чем у простых накопительных вкладов.

Начисление процентов осуществляется ежеквартально, а также по окончании срока действия депозитного договора. Начисление производится на ту сумму, которая присутствует на счете в день операции. Причисленные проценты можно снимать со счета.

Формула начисления процентов

Пролонгация

По истечении 3-летнего срока, вклад может быть продлен по запросу клиента или автоматически. Новый договор действует на тех же условиях, но ставка для начисления процентов устанавливается та, которая действует на момент продления депозита. Количество пролонгаций не ограничено.

Досрочное закрытие счета

Вклад для пенсионеров «Плюс» от Сбербанка в 2020 году можно закрыть досрочно и снять все деньги сразу. В такой ситуации расчет процентов осуществляется на следующих условиях:

- без учета ежемесячной капитализации;

- по ставке, установленной на момент открытия счета;

- доход считается исходя их фактического количества месяцев существования депозита.

После закрытия вклада, клиент вправе открыть новый без применения каких-либо штрафных санкций.

Важно! Сбербанк может расторгнуть депозитарный договор в одностороннем порядке при выявлении фактов нарушения правил работы с банком. К таковым относят непредставление нужных документов от иностранных граждан, подозрение на легализацию незаконных доходов и т.д.

Особые условия

Выражая желание открыть новый вклад, пенсионер думает о будущем и о своих близких. Поддерживая своих клиентов, банк в 2020 году предлагает вкладчикам дополнительные услуги:

- Оформить доверенность – это позволит доверенному лицу (супруг, дети, внуки) снимать деньги со счета пенсионера или пополнять депозит. Такая банковская опция удобна лицам с ограниченными физическими возможностями и пожилым людям, которым трудно выходить из дома.

- Составить завещательное распоряжение – вкладчик при жизни вправе определить наследника, которому достанутся деньги со счета. Деньги могут быть завещаны одному лицу или нескольким наследникам.

- Получать справки и выписки по счету – эта опция позволяет контролировать собственные средства. Кроме того, выписка может понадобиться при оформлении банковского кредита или ссуды в стороннем кредитно-финансовом учреждении.

Плюсы и минусы вклада

Вклад для пенсионеров «Плюс» имеет свои преимущества и недостатки.

- минимальный первоначальный взнос;

- возможность пополнения счета онлайн или наличными деньгами на любые суммы, с подходящей регулярностью;

- доступ к начисленным процентам;

- фиксированная процентная ставка на период действия договора;

- использование средств вклада через онлайн-банкинг;

- повышенная доходность за счет капитализации процентов;

- стабильность дохода и сохранность денег;

- зачисление ежемесячной пенсии и других социальных выплат на депозитный счет;

- страхование вклада на сумму 1,4 млн рублей.

- небольшая процентная ставка;

- отсутствие возможности оформить депозит онлайн;

- наличие пенсионного удостоверения или иного подтверждения получения социальных выплат.

Вклад «Пенсионный Плюс» – выгодный депозит со стабильной доходностью и возможностью завещать накопления. Российские пенсионеры могут смело доверить сбережения Сбербанку и получать пассивный доход к пенсии.

Получатели пенсии – привлекательная категория клиентов для российских банков из-за стабильности и гарантированности своего дохода. Сбербанк разработал для таких граждан депозитную программу «Пенсионный плюс» для выгодного и надежного хранения денег. Вклад легко оформить, а дополнительный доход можно получать с помощью капитализации процентов.

Кто может открыть

Вкладчик должен быть пенсионером, получающим обеспечение от одной из структур:

- ПФР – выплаты по возрасту, инвалидности и пр.;

- министерства и ведомства – например, военную пенсию;

- негосударственные пенсионные фонды.

- Пилинг в домашних условиях для лица - рецепта приготовления, подготовка к процедуре и проведение

- Как научиться крутить обруч

- Уход за кожей вокруг глаз после 50 лет

Условия вклада Пенсионный плюс от Сбербанка

Этот финансовый продукт ориентирован на людей с невысоким уровнем дохода, стремящихся сохранить и увеличить свои сбережения. Условия обслуживания упрощены и рассчитаны на пожилых людей, поэтому обходятся без сложных формул расчета доходности.

Начисление процентов

Текущая ставка по вкладу Пенсионный плюс от Сбербанка – 3,5%. Начисленные проценты могут быть выведены на отдельный счет или приобщены к основному депозиту. Во втором случае, с учетом капитализации, получение дохода на пенсию увеличится – процентная ставка составит 3,67%.

Чтобы определить, какую прибыль принесет вклад для пенсионеров, можно вопользоваться онлайн-калькулятором на официальном сайте Сбербанка. Клиенту необходимо ввести начальный размер депозита, частоту и суммы пополнений.

- Бесплатное повышение квалификации для работающих пенсионеров

- Чем отличается пищевая аллергия от пищевой непереносимости

- Пирог с ревенем

Досрочное расторжение

Депозит открывается на 3 года. При этом вкладчик может закрыть его в любой момент без понижения процентной ставки.

Возможность пролонгации

По завершении 3-летнего срока депозит в Сбербанке продлевается автоматически. Заявление от владельца на эту процедуру не требуется.

Плюсы и минусы депозита

- Возможность снятия денег во время действия вклада без снижения процентной ставки.

- Депозит можно открыть через доверенное лицо, представляющее интересы пенсионера.

- Доступно пополнение на сумму от 1 рубля в любое время.

- Упрощенная процедура оформления вклада.

- При досрочном расторжении процентная ставка не уменьшается.

- Неснижаемый остаток (минимальный размер средств на счету) – 1 рубль.

- Капитализация процентов (приобщение их к сумме вклада).

- На депозит можно оформить доверенность или написать завещание.

- Хранящиеся средства застрахованы на сумму до 1 400 000 рублей.

- Автоматическое продление срока действия.

- Вклад доступен только получателям пенсии.

- Проценты начисляются ежеквартально, а не каждый месяц, что понижает инвестиционный доход от размещения средств.

- Небольшая процентная ставка (одна из самых низких среди вкладов Сбербанка).

Как открыть депозит

Это можно сделать:

- При личном визите в отделение. Преимущество такого способа для пенсионеров – возможность получить помощь от менеджеров.

- Через интернет. Для этого нужно знать логин и пароль от системы интернет-банкинга и получать пенсию в Сбербанке.

В отделении Сбербанка

- Прийти в офис банка.

- Подать пакет документов на оформление депозита. Убедившись, что заявитель имеет право открыть пенсионный вклад, менеджер распечатает 2 экземпляра договора.

- Изучить этот документ. Если возникнут вопросы, уточнить все моменты у сотрудников Сбербанка. Подписать договор. Один экземпляр достается вкладчику, второй – банку.

- Положить нужную сумму на депозит: наличными через кассу, с помощью банкомата или интернет-сервиса.

Онлайн по интернету

Такая возможность доступна только гражданам, получающим выплаты через Сбербанк. Для банка это выступает подтверждением того, что человек находится на пенсии. Для оформления депозита можно воспользоваться платежным сервисом «Сбербанк Онлайн» или мобильным приложением.

Чтобы открыть вклад, нужно:

- Авторизироваться в системе интернет-банкинга, введя логин и пароль, пройти проверку смс-кода.

- В личном кабинете перейти к разделу «Вклады и счета». Он находится в верхнем меню. Найти пункт «Открыть вклад». Нажать на него.

- На открывшейся странице с перечнем депозитов выбрать «Пенсионный плюс». При необходимости – изучить условия, нажав ссылку «Подробнее». Если нужного вклада нет, значит, клиент получает выплаты не в Сбербанке или не пенсионер. В первом случае он может открыть депозит при личном обращении в отделение.

- Заполнить заявку, введя необходимую информацию (сумма зачисления, счет списания и др.). После того как все данные будут введены, нажать кнопку «Открыть».

- В новом окне нажать ссылку «Просмотреть условия договора». Ознакомиться с этим документом. Поставить галочку в поле «Я согласен», затем нажать кнопку «Подтвердить».

- Клиенту на мобильный телефон будет отправлен одноразовый смс-пароль. Ввести его в поле для подтверждения и нажать кнопку «Отправить».

Порядок оформления

Пакет документов для открытия вклада включает:

- Заявление клиента с указанием регистрационных данных.

- Паспорт гражданина Российской Федерации.

- Пенсионное удостоверение или справку о назначении выплат (ее можно получить в ПФР). Клиентам, получающим пенсию через Сбербанк, этот документ не нужен.

- Нотариально заверенная доверенность, если пенсионер поручает открыть вклад другому человеку.

Видео

Вклад Пенсионный Плюс Сбербанка России рассчитан на самых надежных, проверенных и дисциплинированных вкладчиков — пенсионеров. Депозит со всеми установленными условиями и тарифами доступен только гражданам, получающим пенсии , и является единственным вкладом такого рода в Сбербанке на текущий 2020 г.

Условия вклада для пенсионеров

Открыть вклад может любой пенсионер, у которого есть социальная карточка Сбербанка или пенсионное удостоверение . Преимущество данного вложения в том, что оно специально разработано не только для пенсионеров по возрасту, но и для льготников (военные и госслужащие), которые, несмотря на молодой возраст, продолжают трудиться и имеют возможность делать накопления из своих пенсионных выплат.

Мягкие условия инвестирования отражены в ряде следующих преимуществ:

- Депозит Пенсионный Плюс работает как стандартный универсальный счет . При сроке вложения на 3 года ставка составляет 3,5%. При этом предусмотрено автоматическое продление вклада. Проценты по вкладу начисляются ежеквартально. Есть функция капитализации со ставкой 3,67%.

Пенсионер имеет возможность снять всю сумму без закрытия вклада . Неснижаемый остаток по депозиту составляет 1 руб. При досрочном снятии процентная ставка остается неизменной. При этом на вкладчика не накладываются штрафные санкции за досрочное снятие средств.- Система страхования инвестиций защищает вкладчиков от риска потерять накопления в случае банкротства банка.

- Вкладчик имеет возможность самостоятельно распоряжаться накопленным капиталом . Например, можно составить распоряжение на случай смерти или доверенность.

Как оформить депозит с высоким процентом

Открыть депозит можно при личном визите в ближайшее отделение банка . Вклад не предусматривает оформление через сервисы банка онлайн. Это сделано из расчета, что пенсионеры в основном пожилые люди и не пользуются гаджетами.

Для открытия нужно осуществить следующие шаги:

- При визите в отделение банка предъявить документы , подтверждающие личность, и удостоверение пенсионера.

- Написать заявление на открытие счета.

- Подписать договор .

- Внести деньги на депозит любым удобным способом.

Сотрудник банка выполнит все необходимые процедуры по открытию депозита. Он обязан квалифицированно ответить на вопросы , которые могут возникнуть у пенсионера, например, чем характеризуется Пенсионный Плюс вклад в Сбербанке, что это такое и какие у него условия.

Подробно расскажет о преимуществах и особенностях вклада. Поможет выбрать удобный и комфортный временной режим и рассчитает сумму процентов. Пенсионеру ничего не нужно делать самостоятельно, необходимый пакет документов оформляет банковский работник, и он же поможет положить на счет первый взнос.

Условия и преимущества перед другими депозитами

Депозит Сбербанка не просто сохраняет доход пенсионера, как сберегательная книжка, а приумножает его за счет высоких процентов . Гибкие условия и преимущества депозита перед другими продуктами банка делают его альтернативным источником дополнительного дохода для льготной категории вкладчиков.

Несмотря на то что в линейке вкладов Сбербанка есть акценты на пенсионеров, этот депозит имеет перед ними ряд преимуществ:

- Минимальный взнос на депозит — 1 руб. Во всех остальных минимальная сумма начинается от 1000 руб.

- Пополнение счета столько раз, сколько потребуется.

- Возможность снять деньги в любое время без закрытия счета и потери процентной ставки.

У Сбербанка вклады пенсионные Пополняй и Сохраняй тоже ориентированы на обслуживание пенсионеров. У них более высокие ставки по процентам, есть возможность дистанционного обслуживания. Во вложении Пенсионный Плюс такая функция не предусмотрена.

Но эти преимущества обесцениваются из-за следующих жестких условий инвестирования:

- Условия депозита Пополняй позволяют вкладчику увеличивать счет , но также без возможности досрочного снятия.

- На депозите Сохраняй нет опции пополнений счета . Высокая ставка в 4,5% начисляется на сумму первого взноса (от 1000 руб.), и накопление осуществляется за счет начисления процентов. Снятие средств недоступно до окончания срока договора.

Пожилым людям деньги могут понадобиться в любое время, и перспектива пользоваться своими накоплениями тогда, когда возникает необходимость , — один из самых главных факторов в выборе депозита Пенсионный Плюс.

Как начисляют проценты

Доходность депозита не зависит от вносимой суммы и периода пополнения счета. Проценты зачисляются 1 раз в квартал из расчета 3,5% годовых . При досрочном снятии денег со счета процентная ставка будет начисляться на сумму фактического остатка.

Начисление процентов на фактический остаток означает, что чем больше на контрольную дату сумма по счету, тем выше будет сумма начисленных процентов. Если денежные средства постоянно пополняются и не снимаются в течение длительного времени, то доходность по вкладу будет высокой.

Что такое услуга Копилка на вкладе Пенсионный

Кроме дохода по процентам, пенсионерам предлагаются и альтернативные способы накопления . Многие хотят узнать, пользуясь услугой Копилка по депозиту Пенсионный Плюс в Сбербанке, что это такое и для чего нужно. Характеристики предложения:

- Это опция, которая позволяет делать автоматические переводы средств с текущего счета карты на счет депозита.

- Услугу можно настроить на перевод фиксированной суммы и в установленное время со счета карты на вклад будет перечисляться оговоренная договором сумма.

При стабильном пополнении карты можно установить сумму списания в процентах . Ежемесячно с карты будет перечисляться оговоренный процент от пополнения. Чем больше денег поступает на карту, тем выше сумма перечисления на депозит.

Также можно установить процент от расхода . При этом стоит учитывать, что чем больше денег списывается с карты, тем больше зачисляется на счет вклада. Такой способ поможет скопить необходимую сумму на путешествие, дорогостоящее лечение или крупное приобретение .

Подключить услугу можно:

- При посещении офиса Сбербанка. Для этого необходимо при себе иметь карту, паспорт и удостоверение пенсионера.

- Через сервис Сбербанк Онлайн.

- Позвонив в банк..

Отказаться от услуги Копилка можно в любой момент одним из способов подключения. Сбербанк России дает возможность пенсионерам иметь источник дополнительного дохода помимо пенсии . Преимущества вложения очевидны, и поэтому депозит становится все более востребованным среди пожилых людей и льготных пенсионеров.

Отзывы

Сергей, 68 лет, Красноярск: «После выхода на пенсию сразу открыл вклад Пенсионный Плюс. Клиентом Сбербанка являюсь давно, получаю зарплату на карту банка. Теперь всю пенсию перевожу на вклад. На жизнь хватает зарплаты, а накопить на старость не помешает. Тем более есть возможность снять деньги в любое время».

Марина, 47 года, Воронеж: «Думала, что вклад Пенсионный только для пенсионеров по возрасту. Оказалось, что и нам, льготникам, можно открыть вклад. Перечисляю пенсию и подключила услугу Копилка. Процент по вкладу ниже, но зато не теряется при срочном снятии. Даже если на вкладе остается 1 руб., на него начисляется 3,5%».

Екатерина, 34 года, Новосибирск: «Вклад открыли для мамы. Она давно хотела откладывать средства, но все не могла сделать выбор. А здесь очень удобно — пенсия сразу зачисляется на счет депозита, не надо никуда ходить, стоять в очередях. Для человека пожилого возраста это важно».

Если вы пенсионер и хотите умножить свои сбережения, открыв вклад «Пенсионный плюс» Сбербанка России, условия в 2020 году по этому специальному предложению можно узнать из данной статьи.

Что такое вклад «Пенсионный плюс» Сбербанка России. Условия и преимущества перед другими депозитами

Вклад «Пенсионный плюс» в Сбербанке на 2020 год является единственной депозитарной программой, которая доступна исключительно получателям пенсии.

Главным условием участия в ней является наличие социальной карточки Сбербанка, на которую перечисляются пенсионные доходы, или пенсионного удостоверения. Каковы особенности и преимущества этого вида вклада?

- Денежные средства принимаются только в рублях.

- Большая часть предложений российских банков предназначена для состоятельных людей, минимальные суммы вкладов варьируются от десятков до сотен тысяч рублей. Этим же депозитом может воспользоваться любой пенсионер — его наименьший размер равен 1 рублю.

- Срок заключения договора составляет 3 года, по их истечению он автоматически пролонгируется.

- Вносить на счет дополнительные средства можно в любой сумме неограниченное количество раз.

- Процентная ставка в 2020 году составляет 3,5%.

- Пусть данный вклад не так выгоден, как предложения с высоким процентом, зато средства со счета можно снимать в любой момент вплоть до неснижаемого остатка в 1 рубль без каких-либо штрафных санкций.

Как начисляют проценты на вклад

Гражданам, открывавшим «Пенсионный плюс» вклад в Сбербанке, проценты 2020 года поступают на счет один раз в три месяца из расчета 3,5% годовых.

Вариативная шкала ставок отсутствует, так что доходность не зависит от суммы вклада или периодичности его пополнения. Начисленный доход капитализируется, то есть денежные средства поступают на счет самого депозита, и в следующем расчетном периоде процент рассчитывается от общей его суммы. С учетом капитализации изначальная доходность увеличивается до 3,67%.

Для удобного планирования на сайте Сбербанка имеется калькулятор по данному депозиту (http://www.sberbank.ru/ru/person/pensioner/multiply/pension_plus_pensioner/pension_plus). В нем можно указать любую комбинацию параметров: начальную сумму, периодичность пополнения и снятия, неснижаемый остаток. Далее программа автоматически рассчитает для вас проценты по вкладу.

Многих интересует, как начисляют доход, и начисляют ли вообще, если в определенный трехмесячный период с депозита были сняты средства? Некоторые депозитарные предложения предусматривают в таких случаях потерю процентов. В условиях этого вклада подобных штрафов нет: проценты будут начислены исходя из фактической суммы, находящейся на счету.

Как открыть этот вклад в Сбербанке. Что нужно для этого

Открыть пенсионный депозит довольно просто. Если у вас уже имеется карта Сбербанка, на которую поступает пенсия, сделать этом можно в любом банкомате, онлайн через интернет или используя мобильное приложение. Последние два способа действуют только при условии подключения услуги «Мобильный банк» с даты активизации опции. Также можно и лично посетить любой из банковских офисов.

Если карты у вас нет, то оформить договор можно только при личном посещении. Вот пошаговая инструкция:

- Выберите наиболее удобно расположенное к вам отделение Сбербанка.

- Обязательно возьмите с собой два документа: паспорт и пенсионное удостоверение, предъявите их банковскому консультанту. Он подробно расскажет вам об условиях и распечатает договор в двух экземплярах (первый остается вам, второй будет храниться в банке).

- К депозиту вам предложат оформить пластиковую карту, не отказывайтесь, это очень удобно. По желанию может быть оформлена и сберкнижка, некоторые пенсионеры предпочитают именно этот вариант.

- Последний шаг — внесение нужной суммы средств на счет. Сделать это можно в кассе, через банкомат или перечислить иным способом.

Что такое услуга «Копилка» на депозите «Пенсионный плюс». Что она дает и как отключить ее при необходимости

Проценты по вкладу «Пенсионный плюс» Сбербанка России — неплохое подспорье для накопления средств на крупную покупку, отдых или лечение. Но кроме процентного дохода вкладчикам Сбербанка предлагаются и другие способы увеличить свои сбережения.

Один из них — услуга «Копилка». Данная опция позволяет автоматически перечислять средства с текущего счета вашей карты на счет банковского вклада. Как это работает:

- Во-первых, вы можете задать регулярное перечисление определенной суммы раз в месяц, квартал, или с любой другой периодичностью.

- Второй вариант: копилкабудет пополняться на заданный вами процент от любых доходов, поступивших на карту.

- Последний вариант тоже отправит в копилку установленный процент, но уже от расходов.

Подключение данной услуги возможно при личном посещении офиса с картой и паспортом, через Сбербанк Онлайн, либо с помощью звонка на горячую линию Контактного Центра. Отключить копилку при необходимости можно аналогичным образом. Более подробно об отключении копилки можно почитать на следующей странице.

Подводим итоги

Данный вклад — очень удобный способ сохранить и приумножить накопления для лиц пенсионного возраста. Пусть процентная ставка по нему и не самая высокая, но это сполна окупается простотой открытия и удобством использования вклада.

Минимальная сумма для открытия в 1 рубль позволяет открыть вклад абсолютно любому желающему, а услуга «Копилка» дает возможность регулярно пополнять счет в автоматическом режиме. «Пенсионный плюс» — одно из лучших предложений для пенсионеров на рынке!

Читайте также: