Кто подписывает акт взаимозачета директор или гл бухгалтер

Опубликовано: 09.07.2026

Акт взаимозачета обычно составляют в тех случаях, когда между предприятиями-контрагентами существует взаимная задолженность. Вид задолженности не имеет значения – она может быть финансовой или в форме каких-либо иных материальных ценностей. Однако при составлении акта взаимозачета важнейшее условие заключается в том, чтобы встречные требования носили однородный характер (например, денежные претензии с обеих сторон).

Акт оформляется при взаимном соглашении сторон, по заявлению одной из них.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Чаще всего акт взаимозачета используют представители малого и среднего бизнеса, столкнувшиеся с финансовыми проблемами. Этот вариант предлагает им возможность взаимного «списания» долгов грамотным и законным способом или же заключение сделок путем простого обмена какими-либо равнозначными материальными ценностями. Однако, существует ряд ситуаций, когда составление акта взаимозачета не представляется возможным. В частности:

- если задолженность наступила в связи с взысканием алиментов;

- если задолженность образована в связи с внесением средств в уставной капитал;

- если задолженность случилась вследствие возмещения вреда, причиненного здоровью либо жизни;

- если задолженность наступила при исполнении обязанностей по пожизненному содержанию;

- задолженность утрачивает значение, если по ней истек срок исковой давности;

- иных случаях, в соответствии с законом РФ или предусмотренных письменными договорными отношениями между сторонами.

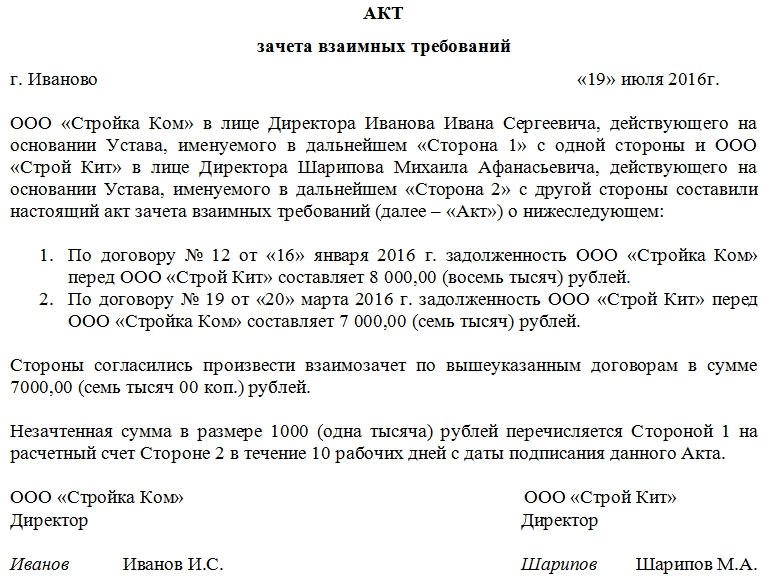

Как составить Акт взаимозачета

Унифицированной, строго утвержденной формы акт взаимозачета не имеет, поэтому юридические лица вправе писать его по собственному разработанному шаблону или в свободном виде. Для оформления акта можно взять обычный лист А4 формата, при этом написать его можно от руки или напечатать на компьютере.

Акт составляется в двух экземплярах, по одному для каждой из заинтересованных сторон. В тех случаях, если в процедуре взаимозачета участвует третья сторона – для нее также должен быть создан отдельный экземпляр. Каждая копия акта должна быть в обязательном порядке подписана руководителями организаций (или уполномоченными на подписание подобного рода документов сотрудниками).

Если представители организаций хотят проштамповать документ, то его можно заверить печатью, хотя делать это не обязательно (с 2016 года юридические лица вправе не пользоваться в своей работе печатями и штампами, однако следует учесть тот момент, что многие государственные структуры, в том числе судебные инстанции, по прежнему требуют её наличия).

В Акт взаимозачета в обязательном порядке нужно внести

- сведения о предприятиях, достигших договоренности по взаимозачету;

- основания возникновения задолженностей (здесь достаточно указать документы, по которому они возникли);

- список обязательств;

- окончательную сумму долга.

К акту в обязательном порядке нужно приложить копии документов, по которым возникли задолженности.

Инструкция по заполнению акта взаимозачета

Акт имеет вполне стандартную структуру с точки зрения делопроизводства.

- В «шапке» акта пишется название документа с коротким обозначением его сути. Далее вписывается населенный пункт, в котором ведет деятельность компания, выписывающая акт, а также дата его создания.

- Затем указывается информация о первой компании: вносится ее наименование с указанием организационно-правовой формы (ИП, ООО, ОАО, ЗАО), должность ответственного лица (обычно здесь пишут Директор, Генеральный директор или указывают иного, уполномоченного на подписание подобного рода документов сотрудника) его фамилию, имя, отчество (полностью).

- Указываем, на основании какого документа он действует (Устав, Доверенность, Положение и т.п.).

- Далее аналогичная информация вносится о второй стороне: название организации, должность, фамилия, имя, отчество ответственного лица и документ, на основании которого он действует.

Вторая часть акта касается подробных сведений о том, на основании каких договоров возникли взаимные задолженности (с указанием ссылки на них – номера и даты составления), а также полные их суммы с обеих сторон (цифрами и прописью).

Фиксируется факт согласия погашения взаимных финансовых (или иных материальных) претензий путем взаимозачета (здесь следует обязательно указать, полный или частичный взаимозачет). Если одна сторона должна второй большую сумму, то в акте следует прописать, в течение какого срока с момента его подписания, оставшийся долг должен быть погашен.

В завершающей части акт должен быть подписан всеми заинтересованными сторонами (здесь указывается должность, фамилия, имя отчество сотрудника подписывающего документ). Акт можно заверить печатями, но это не обязательно.

Для того, чтобы акт сверки расчетов был признан в качестве относимого и допустимого доказательства, отражающего действительные обязательства сторон и их волеизъявление (в частности, должника на признание долга), он должен содержать следующие реквизиты:

| NN пп | Реквизит документа | Примечание (на что обратить внимание при оформлении акта сверки) |

| 1 | Наименование документа | Обозначение вида документа |

| 2 | Реквизиты сторон | Реквизиты необходимы для идентификации сторон. Поэтому помимо наименования организации с указанием организационно-правовой формы, желательно указать ее ИНН |

| 3 | Период за который проводится сверка | Период устанавливается по волеизъявлению сторон |

| 3 | Дата возникновения задолженности | Дата возникновения задолженности указывает на начало исчисления срока исковой давности |

| 4 | Дата подписания акта сверки должником | Акт сверки должен позволить определить дату его подписания, а следовательно, и дату, на которую был прерван срок исковой давности |

| 5 | Основание составления акта сверки — обязательство, по которому признается задолженность | В акте должны быть указаны: — реквизиты договора (при условии его заключения); — реквизиты первичных документов (актов выполненных работ, товарных накладных, платежных документов) |

| 6 | Сумма долга | Указывается сумма конкретного обязательства, поскольку итоговое сальдо по расчетам между контрагентами не может дать информацию о признании какого долга идет речь, либо в акте расшифровывается сальдо (постановление Семнадцатого ААС от 10.10.2012 N 17АП-10245/12). В форму акта сверки расчетов с иностранными контрагентами необходимо включить графы для отражения данных как в рублях, так и в иностранной валюте |

| 7 | Подписи | Акт сверки расчетов с контрагентами должен подписать руководитель или другое уполномоченное им лицо (п. 1 ст. 53 ГК РФ) |

| 8 | Печати сторон | Заверение печатью организации подписи на акте, свидетельствует о полномочности такого лица выступать от имени данной организации (Определение ВАС РФ от 24.12.2009 N ВАС-14824/09; постановление Одиннадцатого ААС от 18.02.2014 N 11АП-22418/13). В то же время существуют примеры судебных решений, в которых судьи заключают, что при наличии всех обязательных реквизитов, характеризующих документ как первичный, оттиск печати не требуется (постановление ФАС Северо-Западного округа от 21.06.2007 N А56-10798/2006) |

— Отсутствие в этом акте ссылок на первичные документы, а также даты подписания акта сверки свидетельствует об отсутствии действий, направленных на признание долга должником. — Уполномоченным лицом будет признан работник, действия которого по подписанию акта входят в круг его должностных (служебных) обязанностей, или основываются на доверенности или вызваны обстоятельствами, в которых он действовал (п. 22 постановления Пленума ВС РФ от 29.09.2015 N 43 «О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности»)

— Акт сверки взаиморасчетов, подписанный работником, действующим без доверенности, не принимается в качестве основания для прерывания срока исковой давности (постановление Северо-Западного округа от 09.04.2013 N Ф07-1502/13). Так, например, если в акте сверки взаиморасчетов стоит только подпись главного бухгалтера, то такой документ может быть признан недействительным, при условии, что это лицо не было уполномочено руководителем на такие действия. В этом случае акт сверки рассматривается как технический документ бухгалтерского характера, он не является правоустанавливающим документом, порождающим права и обязанности сторон, а лишь подтверждает размер долга на определенную дату и не свидетельствует о признании ответчиком долга (постановление ФАС Дальневосточного округа от 16.02.2009 N Ф03-250/2009, определение ВАС РФ от 06.08.2013 N ВАС-11147/13).

— Кроме того, законодатель защищает интересы стороны, столкнувшейся с необоснованным отказом другой стороны от надлежащего оформления документов, удостоверяющих приемку. Так, при отказе одной из сторон договора строительного подряда от подписания акта в нем делается отметка об этом и акт подписывается другой стороной. Односторонний акт сдачи результата работ может быть признан судом недействительным лишь в случае, если мотивы отказа от подписания акта признаны им обоснованными (п. 4 ст. 753 ГК РФ; см. также п. 14 информационного письма Президиума ВАС РФ от 24.01.2000 N 51).

При этом судьи обращают внимание, что подписанные в одностороннем порядке акты оказанных услуг, могут быть приняты в качестве доказательств объема и качества оказанных услуг по договору, если для подтверждения факта оказания услуг не требуется представления предусмотренных законом или договором иных документов, подтверждающих результаты оказания услуг (постановление АС Уральского округа от 18.03.2016 N Ф09-1164/15). Если характер обязательства таков, что результаты работ (услуг) имеют овеществленный характер (например, предметом договора является санитарное содержание территории), для доказывания того факта, что услуги были надлежащим образом оказаны, составленных в одностороннем порядке актов оказанных услуг может оказаться недостаточно (см. постановление АС Северо-Западного округа от 17.02.2016 N Ф07-3846/15).

— Закон связывает возникновение обязанности оплатить исполнение с фактом его предоставления кредитору, а не с составлением документов о приемке такого исполнения (см., например, постановление Президиума ВАС РФ от 09.10.2012 N 5150/12, постановления ФАС Уральского округа от 09.12.2013 N Ф09-11711/13, ФАС Поволжского округа от 25.01.2011 по делу N А65-1477/2010). Поэтому отсутствие документов, подтверждающих приемку исполнения, не означает, что стороны не могут ссылаться на другие доказательства, подтверждающие фактическое исполнение, хотя бы закон или договор предписывал необходимость составления соответствующих документов. Такими доказательствами с учетом характера исполнения и обстоятельств спора могут выступать экспертное заключение, свидетельские показания и пр. Поэтому для взыскания долга недостаточно сослаться только на акт сверки, а необходимо представить также документы, подтверждающие исполнение обязательства или иным образом подтверждающие обоснованность предъявленного требования. Однако нередко отсутствие документов, подтверждающих приемку исполнения, может повлечь негативные правовые последствия для одной из сторон, к примеру, парализовать возможность предъявления заказчиком по договору подряда требований, связанных с недостатками результата работ (п.п. 2, 3 ст. 720 ГК РФ).

Для чего нужна сверка взаиморасчетов с контрагентами и как правильно составить акт сверки? Можно ли обязать их подписывать акт сверки? В каком случае суд может признать акт сверки как доказательство задолженности? На эти и другие вопросы бухгалтеров ответил Максим Паначёв, член совета директоров ООО «СМАРТ БИЗНЕС» и эксперт Общественной палаты Свердловской области.

Первичка в акте сверки

На какие документы нужно ссылаться в акте сверки, чтобы потом его можно было использовать в суде?

Акт сверки — это обобщающий регистр, сводный документ. Если нельзя установить, на основании какого первичного документа в акт сверки внесена та или иная позиция, то суд не признает ни передачу товара, ни денежные обязательства.

Если речь о поставке товара, в акте нужно указывать документ, который свидетельствует о переходе права собственности (например, товарная накладная). Это общее правило. Но стороны могут договориться о том, что право собственности переходит в иной момент. Тогда и обязательство по оплате товара будет возникать в другой момент, и в акте сверки надо будет ссылаться на другой документ.

Путаница часто возникает в момент отгрузки товара. Одна сторона указывает в акте документ, который свидетельствует об отгрузке товара, другая сторона обосновывает сумму обязательств товарной накладной. Так делать нельзя: контрагенты должны ссылаться на один и тот же документ и это должна быть товарная накладная.

Если в акте сверки не указан первичный документ, на основе которого составлен этот акт, суд не признает такие обязательства.

То же касается займов. Сам по себе акт сверки их не подтверждает, что между контрагентами возникли заемные отношения. В акте нужно указывать, на основании какого документа — платежного поручения или договора — возникли эти обязательства.

Как составлять акт сверки взаиморасчетов с поставщиком, если поставщик отправил товар, а мы его еще не получили ?

Действительно, такая ситуация может возникнуть, если стороны договорились сверяться раз в месяц и в конце месяца товар был отгружен, но еще находится в пути.

Но я повторюсь: акт сверки должен опираться на первичные документы. По общему правилу, пока покупатель не принял товар, он является собственностью поставщика. За сохранность товара отвечает именно поставщик. Соответственно, пока покупатель не принял товар, он не обязан и оплачивать его. Поэтому пока право собственности не перешло к покупателю, отражать такую поставку в акте сверки преждевременно.

Как вариант, покупатель может учесть эту поставку, составив акт разногласий и указав в нем, что обязательство по оплате товара еще не возникло, т.к. он пока не получен. Также поставщик и покупатель могут прописать в договоре, что право собственности переходит к покупателю в момент отгрузки товара. Тогда в акт сверки взаиморасчетов нужно включать документ, который подтверждает отгрузку.

Образец заполнения акта сверки взаиморасчетов 2019 с комментариями эксперта смотрите в статье «Что важно знать об акте сверки взаиморасчетов» (шаблон можно скачать) .

Акт сверки: кто составляет и подписывает

Кто может подписывать акт сверки взаиморасчетов ?

По общему правилу акт сверки взаиморасчетов должен подписывать директор компании. Чтобы акт мог подписать главный бухгалтер, нужно оформить доверенность, которая бы давала ему право на подписание акта .

Можно подписывать акты и в электронном виде — электронной подписью руководителя или уполномоченного лица. Например, это можно сделать в сервисе Контур.Взаиморасчеты .

Доверенность на бухгалтера в этом случае прикладывать к акту сверки не обязательно: полномочия бухгалтера определяются в доверенности, с которой он приходит получать электронную подпись.

Кто кому должен предоставлять акт сверки взаиморасчетов — поставщик покупателю или наоборот ? Всегда просим сверку от поставщиков, но нам часто отказывают. Как настоять?

Акт сверки взаиморасчетов не обязателен. Чтобы сверка стала обязательной, необходимо прописать это в договоре, учитывая все нюансы. Например, вы можете предусмотреть в договоре, что акт сверки может составить любая из сторон в любой момент по любому периоду. Или, наоборот, указать, что если за какой-то период акт сверки составлен и подписан, то стороны уже не могут возвращаться к тем операциям.

Если ни в договоре, ни в дополнительном соглашении к нему ничего не говорится об акте сверки взаиморасчётов , принудить контрагента составлять или подписывать этот документ не получится : это не обязательный документ .

Правильно я понимаю, что могу не подписывать акт сверки, если договор не обязывает меня это делать?

Да, все верно. Бывает, что одна из сторон закрепила в учетной политике, что нужно составлять акты сверки по всем договорам, и рассылает такие акты всем контрагентам. Если в договоре про сверку ничего не сказано, вы можете игнорировать эти акты. Сказать в суде, что отсутствие реакции с вашей стороны равнозначно признанию задолженности, контрагент не сможет.

В то же время если вы строите с контрагентами долгосрочные партнерские отношения, зафиксировать ваши финансовые обязательства друг перед другом будет полезно. Так что если вы видите в акте сверки недоплату или переплату, лучше не отмалчиваться, а разъяснить ситуацию или подписать акт с расхождениями.

Правомерно ли указать в договоре, что если контрагент в течение стольки-то дней не вернул подписанный акт сверки, то он считается подписанным? Считается ли подписанным в этом случае?

Если вы прописали это условие в договоре и ваш контрагент договор подписал, то по истечении указанного срока акт действительно считается подписанным.

Иностранная валюта

Что делать, если расчеты происходят в иностранной валюте? Могут ли в одном акте сверки фигурировать и российские рубли, и евро? Как правильно заполнить акт сверки взаиморасчётов в этом случае?

Акт сверки должен составляться в той валюте, в какой происходят расчеты между сторонами. Если у вас есть иностранный контрагент, с которым вы рассчитываетесь в евро, то и акт сверки нужно составлять в евро. Переоценка денежных обязательств в национальной валюте — это уже другая история.

Стороны могут договориться, что наряду с валютными обязательствами они оценивают эти обязательства и в своих национальных валютах. Но эта оценка будет иметь не обязательственный, а информационный характер. Суд, например, этот столбик не будет принимать во внимание.

Однако есть нюанс. Стороны могут предусмотреть в договоре, что если курс валюты существенно меняется, то одна из сторон обязана доплатить или снизить цену товара. В этом случае акт сверки взаиморасчётов придется составить исходя из курса валюты: допустим, сторона заплатила такую-то сумму в евро, курс ЦБ РФ на тот момент был таким-то.

Факторинг

Как сделать акт сверки взаиморасчётов по факторинговой сделке? Получается, что отгрузку мы делаем в адрес одного контрагента, а оплату получаем от другого. Как выглядит такой акт сверки?

Если у вас есть трехсторонний договор, то в нем можно предусмотреть, что сверка проходит между тремя сторонами. Но сложность такой сверки существенно выше, чем при двухсторонних расчетах: нужно учитывать как оплаты от фактора к поставщику, так и от покупателя к фактору.

Расхождения

Обязательно ли проводить сверку для инвентаризации задолженности?

Бухгалтерии, как правило, проводят инвентаризацию обязательств раз в год, чтобы составить бухгалтерскую отчетность. Бухотчетность достоверна, когда в ее основе лежат документы, которые подтверждают взаимные обязательства с каждым контрагентом.

Подтвердить взаимные обязательства можно путём сверки расчётов. Но если договором сверка не предусмотрена и контрагент отказывается подписывать акт, придётся проводить инвентаризацию на основании тех документов, которые есть в вашем распоряжении.

Есть ли смысл сверять расчеты после истечения срока исковой давности?

Смысл есть, и это одна из причин, для чего вообще нужен акт сверки взаиморасчётов. Если долг возник после 1 июня 2015 года и акт сверки подписан сторонами уже после того, как истек срок исковой давности, то после подписания акта сверки (то есть признания должником своей задолженности) исковая давность обнуляется и отсчитывается заново (п. 2 ст. 206 ГК РФ, Федеральный закон от 08.03.2015 № 42-ФЗ ).

А это значит, что у вас есть ещё три года, чтобы взыскать этот долг — без возможности его списать.

Если расхождения тянутся уже много лет и перспектива урегулировать их или взыскать задолженность призрачна, можно «закрыть» спорный период, подписав акт с протоколом разногласий.

В этом случае, когда исковая давность истечёт, вы можете признать задолженность вашего контрагента безнадежной. Ваше сальдо приравнивается к сальдо контрагента, и последующая сверка проводится с одинаковым входящим сальдо сторон.

Может ли акт сверки подтвердить отсутствие задолженности?

Как ни странно, нет. Акт сверки, если обе стороны его подписали, может подтвердить задолженность. Но нельзя исключить, что в закрытом периоде обнаружится первичный документ, который в акт не был включён, но накладывает обязательства на одну из сторон. В этом случае первичный документ имеет приоритет перед актом сверки. Нужно составить новый акт сверки, включив в него спорный период.

Можно ли составлять акт сверки за тот же период повторно, если расхождения обнаружились после?

Все зависит от условий договора и от того, о чем вы условитесь с контрагентом.

Либо вы работаете с входящем сальдо, не равным нулю, либо возвращаетесь к моменту, когда это расхождение у вас возникло, и урегулируете этот вопрос.

При этом вам никто не запрещает составлять акт сверки за произвольный период. Например, если в III квартале вы обнаружите расхождения за I квартал, вы можете подписать акт сверки от начала года до текущей даты или до завершения III квартала. В нем вы отразите новые обстоятельства, и приоритет у него будет выше, чем у исходного.

Кстати, условие, что более поздний акт сверки приоритетнее раннего, тоже важно включить в договор, чтобы избежать разногласий.

Разобрались? Проверьте себя — пройдите тест.

Удобная сверка — в Контур.Взаиморасчётах.

Сравнивайте номера документов, даты и суммы, подписывайте акты сверки и протоколы разногласий КЭП.

3 недели бесплатно.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

С учетом ч. 3 ст. 7 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" можно ли в каждом из двух вариантов:

1) в штатном расписании нет должности главного бухгалтера;

2) в штатном расписании есть должность главного бухгалтера, но она не занята (вакантная)) -

передать полномочия главного бухгалтера самозанятому на основании договора об оказании услуг по бухгалтерскому учету? Может ли самозанятый (бухгалтер), работающий на основании договора об оказании услуг по бухгалтерскому учету и по доверенности, подписывать за главного бухгалтера бухгалтерскую (финансовую) отчетность, налоговую отчетность, первичные и иные бухгалтерские документы? Как в этом случае будет выглядеть должность в реквизите подписи на документах?

По данному вопросу мы придерживаемся следующей позиции:

Организация может заключить договор об оказании услуг по ведению бухгалтерского учета с физическим лицом самозанятым.

Исполнителю по договору об оказании услуг по ведению бухгалтерского учета могут быть переданы полномочия на подписание необходимых первичных документов, счетов-фактур, а также налоговой и бухгалтерской отчетности.

Обоснование позиции:

Ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического субъекта (ч. 1 ст. 7 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ). При этом руководитель экономического субъекта вправе заключить договор об оказании услуг по ведению бухгалтерского учета (ч. 3 ст. 7 Закона N 402-ФЗ).

Исполнителем по такому договору может быть физическое или юридическое лицо.

Ни Закон N 402-ФЗ, ни Федеральный закон от 27.11.2018 N 422-ФЗ (далее - Закон N 422-ФЗ), которым и установлен спецрежим "Налог на профессиональный доход" не запрещают бухгалтеру быть самозанятым. Однако осуществлять деятельность в таком статусе он может, только если не состоит в трудовых отношениях с лицом, которому оказывает услуги, а кроме того, соответствует требованиям, установленным ч. 4 ст. 7 Закона N 402-ФЗ (ч. 6 ст. 7 Закона N 402-ФЗ).

Таким образом, организация может заключить договор об оказании услуг по ведению бухгалтерского учета с физическим лицом самозанятым.

Отметим, что в 2019 году ФНС и Роструд договорились о проведении совместных проверок работодателей, которые нанимают самозанятых граждан в качестве работников, оформляя их по гражданско-правовым договорам.

Основанием для привлечения работодателя к ответственности за нарушение трудового и налогового законодательства будет являться выявление признаков трудовых отношений (смотрите Информацию ФНС России от 26.11.2019, письмо Управления ФНС по Московской области от 27.07.2020 N 10-17/051757@).

Риск признания трудовых отношений с самозанятым лицом подпадает под критерии ст. 54.1 НК РФ, из которой следует, что основной целью любой сделки должна быть конкретная разумная хозяйственная (деловая) цель, а не налоговая экономия. Иными словами, привлечение самозанятых лиц должно иметь веское экономическое обоснование и деловую цель такого сотрудничества.

Подчеркнем, что судебная практика по данному вопросу пока не сформирована, так как после принятия Закона N 422-ФЗ прошло недостаточно времени.

При этом ранее налоговые органы и суды усматривали признаки трудовых отношений, если, в частности:

- договор оказания услуг, заключенный с ИП, носит не разовый, а систематический характер (договор с физическим лицом заключается на календарный год или до окончания календарного года, по окончании календарного года или в начале года договор перезаключается в виде оформления идентичного или аналогичного договора);

- заключенный договор оказания услуг был направлен на обеспечение деятельности общества в соответствии с его основным видом деятельности, при этом в штате организации только один сотрудник (директор);

- привлеченное организацией по договору возмездного оказания услуг физическое лицо, имеющее статус ИП, на протяжении продолжительного периода времени ежедневно оказывает свои услуги, в течение полного рабочего дня (смотрите, к примеру, постановление АС Восточно-Сибирского округа от 27.10.2016 N Ф02-5659/2016 (определением ВС РФ от 27.02.2017 N 302-КГ17-382 было отказано в передаче кассационной жалобы организации для рассмотрения в СК по экономическим спорам ВС РФ).

К сожалению, найти арбитражную практику, а также официальные разъяснения по вопросу, когда организация заключала договор оказания услуг по ведению бухгалтерского учета при наличии в это время вакансии бухгалтера, нам не удалось.

По нашему мнению, заключение договора с самозанятым на время вакансии не должно вызвать вопросов со стороны контролирующих органов при условии, что организация будет осуществлять работу по поиску кандидатов на должность. Кроме того, ведение учета - как бухгалтерского, так и налогового - требует своевременности и непрерывности отражения совершаемых операций. В этой связи во избежание пропусков своевременного отражения фактов хозяйственной жизни в учете заключение договора с самозанятым в связи с открывшейся вакансией, на наш взгляд, оправдано.

Передача права подписи бухгалтерской (финансовой) отчетности, налоговой отчетности, первичных и иных бухгалтерских документов лицу, не являющемуся сотрудником организации

По общему правилу право подписи передается путем оформления доверенности (ст. 185 ГК РФ).

При этом ст. 185 ГК РФ не содержит запрета на передачу права подписи отчетности, первичных и иных документов лицам, не состоящим в трудовых отношениях с организацией. Не содержат такого запрета и иные нормативные правовые акты, регламентирующие составление и представление подобного рода документов.

В то же время нельзя не отметить, что передача права подписи документов для целей налогового и бухгалтерского учета имеет свои особенности.

Передача права подписи документов, предусмотренных НК РФ

Из пп. 6 п. 1 ст. 21, ст. 29 НК РФ следует, что налогоплательщик может выступать в отношениях, регулируемых налоговым законодательством, как лично, так и через представителя, действующего на основании доверенности. Представителем налогоплательщика по доверенности может быть физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы в отношениях с налоговыми органами (таможенными органами), иными участниками отношений, регулируемых законодательством о налогах и сборах (п. 1 ст. 29 НК РФ).

Лица, которые не могут быть уполномоченными представителями налогоплательщика, перечислены в п. 2 ст. 29 НК РФ. К ним относятся должностные лица налоговых, таможенных органов, органов внутренних дел, судьи, следователи и прокуроры.

Правила НК РФ о представительстве, в том числе на основании доверенности, в правоотношениях, которые регулируются налоговым законодательством, распространяются и на плательщиков страховых взносов (п. 4 ст. 26 НК РФ)

Таким образом, право подписи (как руководителя, так и главного бухгалтера) налоговой отчетности, расчета по страховым взносам, а также документов, предусмотренных НК РФ (к примеру, счетов-фактур (п. 6 ст. 169 НК РФ)) может быть передано лицу, который не является работником организации (в рассматриваемой ситуации лицу, с которым будет заключен договор об оказании услуг по ведению бухгалтерского учета) на основании доверенности.

Передача права подписи бухгалтерской (финансовой) отчетности

Подписать бухгалтерскую (финансовую) отчетность должен либо непосредственно руководитель либо иное лицо, которому такие полномочия переданы на основании доверенности.

При этом бухгалтерская (финансовая) отчетность должна быть подписана только лицами, уполномоченными на это:

- законодательством РФ;

- или учредительными документами экономического субъекта;

- или решениями соответствующих органов управления экономическим субъектом. К таким лицам относится руководитель экономического субъекта (смотрите также Информацию Минфина России от 04.12.2012 N П3-10/2012, письмо ФНС России от 26.06.2013 N ЕД-4-3/11569@).

Таким образом, самозанятое лицо может подписать экземпляр бухгалтерской отчетности при условии передачи ему полномочий руководителя.

Передача права подписи первичных документов, регистров учета и иных документов

Первичные учетные документы подписывает лицо (лица), совершившее (совершившие) сделку, операцию и ответственное (ответственные) за ее оформление, либо лицо (лица), ответственное (ответственные) за оформление свершившегося события, с указанием их должности, фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц (пп.пп. 6, 7 ч. 2 ст. 9 Закона N 402-ФЗ).

Регистры бухгалтерского учета подписывает также лицо, ответственное за их ведение (пп.пп. 6, 7 ч. 4 ст. 10 Закона N 402-ФЗ).

Таким образом, право подписи возникает у самозанятого лица, оказывающего услуги по ведению бухгалтерского учета, в случае, если договором будет предусмотрено оформление и ведение указанных документов непосредственно самозанятым.

Поскольку ведение бухгалтерского учета заключается в формировании документированной систематизированной информации об объектах учета, то перечень первичных документов, которые могут подписываться на основании договора на ведение бухгалтерского учета и доверенности, выданной на основании такого договора, ограничивается только теми документами, которые не порождают прав и обязанностей организации - заказчика услуг.

Так, доверенность, выданная сотруднику организации-исполнителя по договору на ведение бухгалтерского учета, не распространяется, в частности, на следующие документы:

- акты сверок с контрагентами (как документы, на основании которых может признаваться задолженность);

- кадровые документы;

- кассовые и банковские документы;

- доверенности на получение ценностей.

Право подписи указанных документов, на наш взгляд, может быть передано на основании отдельной доверенности.

Отдельно остановимся на передаче права подписи кассовых документов.

Согласно п. 4.2 Указания N 3210-У кассовые документы оформляются, в частности:

- главным бухгалтером;

- бухгалтером или иным должностным лицом (в том числе кассиром), определенным в распорядительном документе, или физическим лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета (далее - бухгалтер);

- руководителем (при отсутствии главного бухгалтера и бухгалтера).

Таким образом, правом ведения кассовых операций, а также подписания кассовых документов, по сути, может быть наделено любое уполномоченное на то лицо.

Следует отметить, что ни в Указании N 3210-У, ни в каких-либо других документах Банка России не разъясняется, кто вправе уполномочить работника юридического лица выполнять функции руководителя (вести кассовые операции, подписывать кассовые документы) и каким документом это должно оформляться. Законом N 402-ФЗ не разъяснен порядок проставления подписи и перечень должностных лиц, уполномоченных на подписание первичных документов.

Поэтому руководитель организации-заказчика может утвердить такой список (ч. 1 ст. 7 и ст. 9 Закона N 402-ФЗ).

Отметим, что руководитель организации может передать часть своих полномочий (в частности, право подписи первичных документов) другому лицу.

В этой связи и с учетом всего сказанного выше полагаем, что в рассматриваемом случае руководитель организации-заказчика может возложить обязанности по подписанию кассовых документов на самозанятое лицо. При этом указание на поручение подписывать кассовые документы должно быть отдельно указано в договоре на ведение бухгалтерского учета.

Оформление подписи уполномоченного лица

В налоговой декларации, расчете при представлении их уполномоченным лицом указывается основание представительства:

- наименование документа, подтверждающего наличие полномочий на подписание налоговой декларации (расчета)) (п. 5 ст. 80 НК РФ).

Начиная с 2007 года в формах налоговых деклараций не требуется подписи главного бухгалтера. При подтверждении достоверности и полноты сведений, указанных в представляемой декларации налогоплательщиком-организацией, на титульном листе ставится подпись руководителя организации либо уполномоченного им лица.

Отметим, что и в бухгалтерской отчетности также предусмотрена только подпись руководителя.

Поэтому для подписания самозанятым лицом налоговой и бухгалтерской отчетности такое лицо должно быть наделено правом подписи за руководителя организации.

Первичные учетные документы подписываются лицами (ч. 2 ст. 9 Закона N 402-ФЗ):

- совершившими сделку, операцию и ответственными за правильность их оформления;

- ответственными за правильность оформления совершившегося события.

Закон N 402-ФЗ не содержит перечня должностей лиц, уполномоченных подписывать первичные документы. Исходя из ч. 1 ст. 7 и ст. 9 Закона N 402-ФЗ руководителем экономического субъекта определяется также состав первичных учетных документов, применяемых для оформления фактов хозяйственной жизни экономического субъекта, и перечень лиц, имеющих право подписи первичных учетных документов. При этом формы первичных учетных документов утверждаются учетной политикой экономического субъекта (четвертый абзац п. 4 ПБУ 1/2008 "Учетная политика организации").

Соответственно, если в формах первичных учетных документов организации предусмотрена подпись главного бухгалтера, то в этом случае по указанной строке достаточно проставить подпись самозанятого лица при условии передачи ему полномочий на подписание документов за главного бухгалтера, а также необходимо будет указать реквизиты доверенности.

Если в реквизите подписи формы первичного документа не указана должность лица, обязанного подписывать документ, то в этом случае самозанятое лицо, расписываясь в таком документе, должно указать должность, которая указана в доверенности, исполнение полномочий которых возложено на это лицо.

В отношении счетов-фактур отметим, что налоговым законодательством предусмотрена возможность подписания счета-фактуры не только руководителем и главным бухгалтером организации, но и иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации (п. 6 ст. 169 НК РФ).

В строках "Руководитель организации или иное уполномоченное лицо" и "Главный бухгалтер или иное уполномоченное лицо" достаточно проставить подписи уполномоченных лиц и указать их фамилии и инициалы. Возможно также указание дополнительных реквизитов (сведений), в том числе реквизитов доверенности.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов Титова Елена

Ответ прошел контроль качества

22 декабря 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Взаимозачет проводят при условии, если у двух фирм есть встречные обязательства по оплате товаров (работ или услуг). Например, организация продает товары покупателю, который в свою очередь отгружает компании свою продукцию. Взаимные долги было решено погасить зачетом. Исходя из положений обновленной статьи 168, при проведении взаимозачета в этом году компаниям предстоит столкнуться с двумя проблемами. Но обо всем по порядку.

Во-первых, как мы отметили ранее, сумму налога необходимо оплатить обеим сторонам. То есть для того чтобы принять к вычету НДС с погашаемой задолженности, покупатель сначала должен перечислить его поставщику. Аналогичные действия должен совершить и контр-агент. При этом кодексом не оговаривается, в течение какого срока это нужно сделать.

Во-вторых, в том периоде, когда принято решение о взаимозачете, входной НДС, ранее принятый к вычету, придется восстановить и перечислить в бюджет. И только заплатив контрагенту сумму налога, фирма сможет его зачесть. Причем, как отмечают некоторые специалисты финансового ведомства, на восстановленную сумму налога необходимо начислить пени. Правда, официальных разъяснений по этому поводу Минфин России пока не давал. В такой ситуации компаниям можно посоветовать только одно: не спешить с вычетом налога по неоплаченным товарам, если нет уверенности, что долг будет погашен «живыми» деньгами, а не взаимозачетом.

Несколько слов о том, как будет происходить зачет, если обязательства погашаются не полностью, а частично. Как известно, при зачете долги сторон уменьшаются на сумму минимального из них. То есть на сумму той задолженности, которая погашается полностью. Соответственно при проведении частичного взаимозачета входной НДС можно возместить только в той доле, которая относится к зачтенной сумме долга. А значит, восстанавливать и перечислять в бюджет необходимо налог не со всей суммы задолженности, а лишь с той ее части, которая будет зачтена.

- «Расчеты по НДС с поставщиками»;

- «Расчеты по НДС с покупателями».

Рассмотрим новый порядок проведения взаимозачета на примере.

Пример 1

В январе 2007 года ООО «Магазин» реализует свои товары ОАО «Завод» на сумму 236 000 руб. (в т. ч. НДС — 36 000 руб.). В этом же месяце «Магазин» приобрел у «Завода» материалы стоимостью 118 000 руб. (в т. ч. НДС — 18 000 руб.). В марте организации оформили акт зачета взаимных требований на сумму 118 000 руб.

Бухгалтер ООО «Магазин» сделает записи:

в январе:

Дебет 62 Кредит 90-1

– 236 000 руб. — учтена выручка от продажи товара;Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 36 000 руб. — начислен НДС;Дебет 10 Кредит 60

– 100 000 руб. — приняты к учету купленные материалы;Дебет 19 Кредит 60

– 18 000 руб. — отражен входной НДС со стоимости материалов;Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 18 000 руб. — принят к вычету входной НДС по материалам;в марте:

Дебет 60 Кредит 62

– 118 000 руб. — проведен зачет взаимных требований;Дебет 19 Кредит 68 субсчет «Расчеты по НДС»

– 18 000 руб. — восстановлена сумма НДС по материалам, ранее принятая к вычету;Дебет 76 субсчет «Расчеты по НДС с поставщиками» Кредит 51

– 18 000 руб. — перечислен НДС со стоимости материалов, погашенной зачетом;Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 18 000 руб. — принят к вычету НДС со стоимости материалов.Одновременно «Завод» должен перечислить «Магазину» НДС со стоимости товаров, погашенной зачетом. Тогда бухгалтер «Магазина» сделает проводки:

Дебет 51 Кредит 76 субсчет «Расчеты по НДС с покупателями»

– 18 000 руб. — получена от поставщика сумма НДС;Дебет 76 субсчет «Расчеты по НДС с покупателями» Кредит 76 субсчет «Расчеты по НДС с поставщиками»

– 18 000 руб. — закрыты субсчета по учету НДС.

Чаще всего задолженности погашают взаимозачетом при комиссионной торговле. При условии, что посредник (комиссионер) участвует в расчетах. Предположим, компания поручает посреднику продать свой товар. Стороны договариваются, что, получив от покупателя деньги, посредник удержит с этой суммы свое вознаграждение. Таким образом, комитент получит от комиссионера деньги за минусом стоимости услуги посредника. А сумма вознаграждения комиссионера будет погашена взаимозачетом. В данной ситуации зачет произойдет после поступления денег от посредника. При этом обновленный порядок требует, чтобы комитент вернул комиссионеру НДС с вознаграждения. Ведь принять к вычету входной налог со стоимости посреднической услуги заказчик сможет лишь после того, как перечислит его исполнителю.

Рассмотрим вышесказанное на примере.

Пример 2

В январе 2007 года ООО «Магазин» (комитент) поручает ООО «Агент» (комиссионер) продать партию товара себестоимостью 100 000 руб. Вознаграждение комиссионера составит 59 000 руб. (в т. ч. НДС — 9000 руб.). В феврале посредник продал товары за 236 000 руб. (в т. ч. НДС — 36 000 руб.). Согласно договору, он перечисляет комитенту деньги за минусом своего вознаграждения. 28 февраля организации оформили акт зачета взаимных требований на сумму 59 000 руб.

Бухгалтер ООО «Магазин» сделает проводки:

в январе:

Дебет 45 Кредит 41

– 100 000 руб. — отгружены товары комиссионеру;в феврале:

Дебет 76-1 Кредит 62

– 236 000 руб. — отражена реализация товара комиссионером;Дебет 62 Кредит 90-1

– 236 000 руб. — учтена выручка от реализации товара комиссионером;Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 36 000 руб. — начислен НДС с выручки;Дебет 44 Кредит 76-2

– 50 000 руб. — учтено комиссионное вознаграждение;Дебет 19 Кредит 76-2

– 9000 руб. — отражен входной НДС со стоимости посреднических услуг;Дебет 51 Кредит 76-1

– 177 000 руб. (236 000 – 59 000) — получены деньги от посредника за минусом вознаграждения;Дебет 76-2 Кредит 76-1

– 59 000 руб. — проведен зачет взаимных требований в части комиссионного вознаграждения;Дебет 76-2 Кредит 51

– 9000 руб. — перечислен НДС со стоимости посреднических услуг, погашенной зачетом;Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 9000 руб. — принят к вычету НДС со стоимости комиссионного вознаграждения.Одновременно «Агент» должен перечислить «Магазину» НДС со стоимости посреднических услуг, погашенной зачетом. Тогда бухгалтер «Магазина» запишет:

Дебет 51 Кредит 76-2

– 9000 руб. — получена от посредника сумма НДС с вознаграждения.

В заключение разберемся с тонкостями оформления взаимозачета.

По статье 410 Гражданского кодекса для проведения зачета достаточно заявления одной из сторон. Оно может быть оформлено актом взаимозачета или письменным уведомлением, составленным в произвольной форме.

В документе обязательно указывают информацию о встречных требованиях. В том числе реквизиты документов, служащих основанием для появления задолженности (договор, приложение к договору, счет, акт, накладная). Также бумага о зачете должна содержать данные о сумме, на которую производится взаимозачет, при этом суммы НДС выделяют отдельной строкой.

Документ составляют в двух экземплярах. Их подписывают руководитель и главный бухгалтер компании — инициатора зачета и скрепляют оттиском ее печати. Первый экземпляр остается на фирме, второй передают контрагенту.

Отметим, что перечислять НДС с суммы долга, погашенной зачетом, сторонам лучше отдельным платежным поручением. При этом копию «платежки» можно подшить в Журнал полученных счетов-фактур. Регистрировать платежный документ в Книге покупок не нужно. Ведь основанием для вычета при взаимозачете все же является счет-фактура. Если налог по счету-фактуре был перечислен партнеру не полностью, его регистрируют только на уплаченную сумму.

Читайте также: