Кто сам откладывает на пенсию

Пенсию еще называют заслуженным оплачиваемым отдыхом. Наш корреспондент, пенсионерка Марина НИКИТИНА полностью с этим согласна. В этой статье она рассказывает про добровольно отложенную пенсию: что это такое, кто может воспользоваться, выгодно ли это, в конце концов.

Всем известно, что вскоре мужчины станут выходить на пенсию в 65, а женщины — в 60 лет. Государство несколько смягчило удар увеличения пенсионного возраста, сделав переходный период, который прибавляет к плановому сроку выхода на пенсию не сразу пять лет, а понемногу. Но многие пенсионеры продолжают работать после выхода на пенсию, получая одновременно и пенсию, и зарплату.

Правда, выплаты работающему пенсионеру, в соответствии с п. 1 ст. 26.1 Федерального закона №400-ФЗ « О страховых пенсиях», не индексируются. Многие ли знают, что, задержавшись с выходом на пенсию и продолжая работать, можно значительно увеличить свою пенсию?

Об этом много пишут. Сама узнала об этом относительно недавно и попыталась разобраться, реально ли то, о чем вещают заинтересованные лица. Я про государство и Пенсионный фонд, которые сэкономят на невыплаченных пенсиях . Выгодно ли это самому пенсионеру?

Итак, по порядку.

Я буду разбирать поздний выход на пенсию по общим основаниям, без льготного досрочного выхода, возможного для некоторых россиян.

Чем регулируется более поздний выход на пенсию

При выходе на пенсию позже нормативного срока государство готово платить пенсионеру более высокую страховую пенсию. Такие правила регулирует Федеральный закон «О страховых пенсиях» от 28.12.2013 №400-ФЗ .

Что дают за позднюю пенсию

Для начала вспомним стандартную формулу расчета страховой пенсии:

Страховая пенсия = ПБ * С + Ф, где:

ПБ — количество пенсионных баллов, начисленных к моменту выхода на пенсию,

С — стоимость пенсионного балла, в 2020 году = 93 рубля,

Ф — размер фиксированной страховой пенсии, в 2020 году = 5686,25 рубля.

Каждый год значения С и Ф индексируются. Так на ближайшие годы бюджетом Пенсионного фонда России предусмотрена следующая индексация страховой пенсии неработающим пенсионерам:

Если вы отложите выход на пенсию, то за каждый отложенный год полагается «премия» — значения С и Ф будут проиндексированы на так называемые премиальные коэффициенты.

То есть формула отложенной пенсии будет выглядеть так:

Страховая пенсия = ПБ * С * к1 + Ф * к2, где к1 и к2 — премиальные коэффициенты (ПК).

Размер премиальных коэффициентов в зависимости того, насколько отложен срок выхода на пенсию, выглядит так:

Срок, на который отложен выход на пенсию (лет)ПК к фиксированной выплате (к1) ПК к страховой части (к2)11,0561,0721,121,1531,191,2441,271,3451,361,4561,461,5971,581,7481,731,9091,902,0910 и более 2,112,32

Важно!

✅ Законом установлен минимальный и максимальный срок, на который можно отложить выход на пенсию для получения премиальных коэффициентов. Минимум — 1 год, максимум — 10 лет. Это означает, что, если отработать лишние полгода, бо́льших преференций не получишь.

✅ Повышающий коэффициент положен за каждый полный год отложенного выхода на пенсию. Если выйти на пенсию даже на день раньше, чем закончится очередной полный год, этот год не засчитается.

Пенсионные баллы

Еще не забываем такой момент: если гражданин продолжает работать, с заработка каждого сотрудника работодатель отчисляет взносы на обязательное пенсионное страхование. Эти отчисления дают дополнительные пенсионные баллы. Получается, и за счет этого сумма страховой пенсии будет больше.

На сколько увеличится отложенная пенсия

Я решила посчитать два варианта более позднего выхода на пенсию. Отложим пенсию на минимальный один год и на три года.

Светлане сейчас 56 лет, должна уйти на пенсию в январе 2021 года, тогда ей исполнится 56,5 года, в которые она вправе уйти на заслуженный отдых.

Фиксированная часть страховой пенсии в январе 2021 года составит 6044,48 рубля.

Цена одного пенсионного балла — 98,86 рубля.

Светлана к январю 2021 года заработает 110 пенсионных баллов.

Страховая пенсия в предварительных расчетах получается = 6044,48 + 110 * 98,86 = 16 919,08 рубля.

Светлана работает, получает зарплату 30 000 рублей и намерена продолжить трудиться дальше.

Откладываем пенсию на один год.

За год Светлана могла бы получить суммарно пенсионных выплат на сумму 203 028,96 рубля (16 919,08*12). Но она добровольно отказалась от них.

Через год ее пенсию проиндексировали бы на 5,9%, то есть она составила бы 17 917,31 рубля.

Через год Светлана все-таки выходит на пенсию. За год она заработала еще 3 пенсионных балла , то есть всего баллов у нее будет 113.

Новая пенсия в январе 2022 года с учетом ежегодной индексации будет такая = 6401,10 (размер фиксированной выплаты в 2022 году) + 113 * 104,69 (цена пенсионного балла в 2022 году) = 18 231,07 рубля.

А страховая премиальная пенсия = 6401,10 * 1,056 + 113 * 104,69 * 1,07 = 19 417,63 рубля.

Если сравнивать, разница составит 1500,32 (19 417,63 — 17 917,31) рубля.

Да, скажете вы, мы же эти дополнительные 1,5 тысячи рублей будем получать ежемесячно в течение всей жизни. Однако при этом вы же не получили 203 тысячи за первый пропущенный год…

Если бы получили, не тратили, а разместили на депозите, пусть под 4% годовых, то ежемесячно получали бы еще по 676 рублей дополнительного дохода к пенсии. Да и сами 203 тысячи-то ваши, только на вкладе в банке лежат.

Откладываем пенсию на три года.

Ок, на год позже выходить на пенсию получилось не очень интересно, посчитаем на три года. То есть пенсию Светлана отложит до 2024 года.

Если бы Светлана не откладывала выход на пенсию, то она в январе 2024 года уже составила бы 19 866,71 рубля.

2023 год – 17 917,31 * 5,6% = 18 920,68 рубля

2024 год – 18 920,68 * 5% (предположим, что индексация будет 5%, так как точных данных сейчас нет) = 19 866,71 рубля.

За три года Светлана могла бы получить суммарно пенсионных выплат на сумму 668 477 рублей ((16 919,08+18 920,68+19 866,71)*12). Но она добровольно отказалась от них.

Но зато за три года Светлана заработала еще 9 пенсионных баллов, то есть всего баллов у нее теперь 119.

Новая пенсия в январе 2024 года с учетом ежегодной индексации будет такая:

Страховая пенсия = 7131,34 (размер фиксированной выплаты в 2024 году) + 119 * 116,63 (цена пенсионного балла в 2024 году) = 21 010,31 рубля.

Страховая премиальная пенсия = 7131,34 * 1,19 + 119 * 116,63 * 1,24 = 25 696,22 рубля.

Разница — 5829,51 (25 696,22 — 19 866,71) рубля. Уже существеннее.

Но мы же помним, что не получили 668 тысяч. Опять, если бы не отказались от тех денег, а разместили на депозите, пусть под 4% годовых, то через три года ежемесячно стали бы еще получать к пенсии по 2,22 тысячи рублей дополнительного дохода.

Это, конечно, в 2 раза меньше рассчитанной выше премиальной пенсии, но 668 тысяч-то тоже лежат, родимые, на личном счету.

В общем, вопрос, нужна ли вам премиальная пенсия, скорее философский, на мой взгляд. Каждый выбирает для себя сам.

Кому точно может быть полезен более поздний уход на пенсию

Напомню, что государство установило условия для выхода на страховую пенсию по старости (кроме, собственно, возраста):

— наличие минимального страхового стажа (в 2020 году — 11 лет, 15 лет — с 2024 года);

— наличие минимальной суммы пенсионных баллов (в 2020 году — 18,6, с 2025 года — 30).

Поздний выход на пенсию может быть полезен гражданам, которым не хватает стажа для назначения страхового обеспечения по старости. И баллов со стажем можно подзаработать побольше.

Помня о деньгах, не забываем о здоровье

Чем позже уходишь на заслуженный отдых, тем больше будет премиальная пенсия. Это факт.

Но, чтобы работать в том же темпе, как вы работали в более активном возрасте, нужно здоровье. Если, например, мужчина в 65 лет отложит выход на пенсию на 10 лет, ему будет 75. Согласитесь, это многовато. Ну сколько он будет радоваться этой повышенной пенсии…

В любом случае, если есть силы, теоретически можно проработать без пенсии годик-два и немного поднять себе будущие выплаты . Но только если у вас есть работа и ваша зарплата позволяет обойтись без пенсии.

Подпишитесь на канал Активного возраста — узнавайте новости первыми!

Краткое содержание:

В последние годы все действия и решения нашего Правительства, которые касаются российских пенсионеров, без сомнения, направлены на то, чтобы максимально перебросить бремя государства по обеспечению наших стариков на плечи самих граждан. Примеров масса. Это и возмутившее всех жителей России решение по повышению пенсионного возраста, и отказ от индексаций пенсий работающим пенсионерам, и перекладывание содержания стариков на плечи их детей, и минимальные ежегодные надбавки, которые не перекрывают даже инфляцию.

Власть не только всеми силами намекает всем нам, что копить на пенсию мы должны сами, так как «государство нам ничего не должно», но и придумывает, как гражданам следует это делать. Так, в частности, Центральный банк для стимулирования граждан копить на пенсию самостоятельно предложил создать индивидуальный инвестиционный счёт (ИИС) третьего типа, который позволит не только копить на пенсию, но получать налоговый вычет по НДФЛ.

Давайте разбираться, действительно ли ИСС третьего типа сможет стать для граждан России пенсионной копилкой.

Новый ИИС третьего типа

Чтобы граждане России смогли накопить себе на пенсию самостоятельно, ЦБ предложил ввести новый тип счетов для населения – ИСС третьего типа.

Чтобы повысить удобство инвестиций, ЦБ предлагает не вводить ограничение по объемам ежегодно вносимых средств на ИИС. У инвесторов, таким образом, не будет необходимости в дополнение к ИИС открывать отдельные брокерские счета или счета доверительного управления.

Кроме того, со средств, размещённых на ИИС, можно будет получить налоговый вычет по НДФЛ, то есть возврат подоходного налога в размере 13%. Право на инвестиционный налоговый вычет можно будет получить при открытии ИСС не менее чем на 10 лет. Причем налоговый вычет в новом типе ИИС, по замыслу ЦБ, будет комбинированным.

Во-первых, вычет можно будет оформить через работодателя на средства, которые будут ежемесячно вноситься на ИИС. Данные перечисления ограничиваются 6% от дохода работника. Налоговый вычет будет предоставляться в размере начисленного с этой суммы НДФЛ.

Во-вторых, получить вычет в 13% можно будет и с самостоятельно внесенных средств. Но сумма, от которой будет рассчитываться вычет, не должна будет превышать 120 000 руб. в год.

В-третьих, получить вычет по НДФЛ также можно будет и из дохода, полученного от ИИС третьего типа, если средства со счета будут расходоваться целевым образом.

«Речь идет об инвестициях, которые будут соответствовать приоритетным национальным целям и проектам, в том числе способствовать улучшению уровня и качества жизни граждан. Например, приобретение инвестором за счет средств ИИС первого жилья или уплату первоначального взноса по ипотеке с государственной поддержкой, покупку пенсионных планов по договорам негосударственного пенсионного обеспечения (НПО) либо пожизненных аннуитетов (серия выплат в течение жизни) по договорам НПО или накопительного страхования жизни», – уточняют в ЦБ.

Станет ли ИСС стимулом копить на пенсию самостоятельно? Мнение автора

Задумка ЦБ, конечно же, на мой взгляд, имеет главной своей целью уговорить население копить себе на пенсию самостоятельно. Для этого и придуманы стимулирующие налоговые вычеты. Но приживется ли ИСС третьего типа в качестве инструмента для самостоятельного пенсионного накопления в России?

Возможно, такой вид накопления на пенсию будет интересен гражданам с доходами выше среднего и достаточными знаниями в сфере инвестирования. Возможно, таким способом накопления заинтересуются самозанятые, которые рассматривают варианты накопления на пенсию, или молодые, кто может откладывать и небольшие суммы, но у кого горизонт до пенсии составляет десятки лет.

Но для подавляющей массы населения, думаю, такой вид накопления будет не приемлем.

Во-первых, потому, что очень большая часть населения России у нас получает очень мизерные доходы, которых едва хватает, чтобы свести концы с концами. Многим просто нечего откладывать на пенсию. Да и тот, кто все-таки сможет что-то выкроить из своего дохода на накопления, вряд ли сможет накопить себе на достойную жизнь в старости. Кроме того, довольно-таки большому количеству людей до пенсионного возраста осталось не так уж его много времени.

Во-вторых, для большинства населения инвестиции, фондовые рынки и ИСС – это тёмный лес. Чтобы пользоваться этими инструментами накоплений, нужно обладать достаточно серьезными знаниями. Поэтому очень многие побоятся открывать ИСС. В настоящее время, несмотря на все преимущества, ИИС первого и второго типов открыты только у 2% населения России.

В-третьих, сложность в определении параметров и сумм налогового вычета по НДФЛ, скорее всего, многих клиентов оттолкнет, нежели привлечет, так как расчет выгоды не кажется очевидным.

В завершение хочу сказать, что, зареформировав пенсионную систему в нашей стране до полного краха, наши власти всеми силами стараются переложить на плечи самих граждан бремя обеспечения себя в старости. Но пока что взамен разрушенной до основании системы чиновники не смогли предложить своим гражданам ничего существенного, что помогло бы всем нам чувствовать себя спокойными и уверенными в своем будущем и в своей спокойной жизни в преклонном возрасте.

Если публикация вам понравилась, прошу поддержать ее и поставить лайк, если не понравилась – дизлайк.

Любая оценка для меня важна!

«"Безусловно, помимо государственного пенсионного обеспечения, граждане должны сами заботиться о том, чтобы при завершении работы, получать достойную пенсию», - заявил руководитель Министерства финансов.

Силуанов вновь поднял тему так называемой системы индивидуального пенсионного капитала. Смысл ее в том, что работающие граждане должны будут откладывать часть своей зарплаты в счет будущей пенсии. Это своего рода ежемесячно пополняемый банковский вклад, в который будет уходить 6% заработка. Пока — добровольный. В будущем, по мнению Силуанова, за счет таких накоплений удастся увеличить пенсию на 10-20%.

О подобной системе говорили ранее, и вот теперь появилась информация, что ее могут запустить в ближайшее время. Интересно, только, что государство по сути исчезает из такой схемы: гражданин действительно сможет самостоятельно копить на свою будущую пенсию.

В свое оправдание Силуанов заявил, что подобные механизмы работают в других странах.

По данным Росстата, за январь 2018 года средний заработок в России составил 39 017 рублей. 6% от этой суммы, которые работающий гражданин должен будет отложить на будущую пенсию, составит 2 340 рублей. Кажется, что сумма маленькая. Но вообще-то это, так, к слову, проездной на метро месяц.

Ладно, допустим, в угоду здоровому образцу жизнь самостоятельный гражданин будет ходить пешком.

Давайте подсчитаем, сколько он накопит за 30-35 лет стажа работы. При огромном множестве условий: что его зарплату резко не урежут, не уволят, что он серьезно не заболеет и -других-других «не». За 35 лет карьеры гражданин отложит себе на черный день 983 228 рублей.

Если предположить, что после выхода на пенсию он проживет еще около 20 лет, то заработает себе прибавку к пенсии в 4 тысячи рублей.

Средняя пенсия россиян в 2018 году составляет 14 100 рублей. С доплатой — 18 100 рублей — и это при идеальном раскладе, вероятность которого невелика. Получается, что за эти примерно 4 тысячи рублей государство снимет с себя ответственность за качество жизни пенсионеров: мол, как сами заработали, так и живете теперь. Свою оценку подобных расчетов дал экономист.

- Про достойный уровень пенсии говорил каждый, кто занимается финансами и пенсиями от государства с 90-х годов 20 века, - директор развития агентской сети УК "СОЛИД Менеджмент" Сергей Звенигородский. - Если считать нормальной пенсию в 40-70% от заработка, то зарплата в 10 000 рублей не превратится в пенсию более 7 000 рублей… Для того, чтобы накопить на нормальную по меркам человека пенсию или доход после выхода на заслуженный отдых, ему необходимо иметь зарплату от 20 000 рублей (это сейчас), работать с уплатой налогов (пенсия будет небольшой, но обязательной), иметь стаж 25-30 лет на работе и самое главное – откладывать по 10% (примерно) от месячного дохода регулярно в различные финансовые инструменты. Если откладывать регулярно с 20 лет даже по 1 тысяче рублей в месяц, то по выходу на пенсию будет хватать на жизнь, даже и без гос. выплат.

Если откладывать с 30 лет, то тут уже 2-3 тысячи в месяц откладывать лично, а с 40 – уже по 5 000 в месяц. Более поздние сроки не берем, там уже помочь себе человек не сможет, только с помощью детей или продолжения работы и на заслуженном отдыхе. Регулярно можно откладывать в несколько видов инструментов – до 20% на депозиты и валюты, до 20% - в золотые счета и облигации федерального займа и до 60% в акции самых крупных компаний страны и/или мира и делать это через обычный счет, ИИС или паевой фонд. Это можно делать через управляющие компании или брокера. Их выбор обусловлен небольшими комиссиями и возможностью забрать свои деньги в любое время, без потери активов. Другие варианты имеют более высокие комиссии (НПФы, страховые компании, банки), а также ограничения по возврату средств в нужное время.

Пенсионные стратегии читателей Т—Ж

Начать готовиться к пенсии, когда ты вроде еще молод и полон сил, может быть, и разумно, но все-таки грустно.

У многих читателей Т—Ж уже есть план, как обеспечить себя в старости. Но не все верят, что такие схемы сработают. Мы внимательно изучили дискуссии на эту тему и собрали основные аргументы за и против.

👍 За: чем раньше появится пассивный доход, тем меньше придется работать ради денег

О пенсии нужно думать лет с 18—20, когда начинаешь зарабатывать первые деньги. Необходимо откладывать минимум 10% своего дохода и инвестировать.

Лично я собрал портфель акций и облигаций, которые уже сейчас приносят определенный пассивный доход, он покрывает все мои базовые потребности. Мне сейчас 31. К 40 годам планирую выйти на уровень финансовой независимости, когда больше не придется работать ради денег и будет возможность полностью жить на пассивный доход.

👎 Против: при невысоком доходе накопить все равно не получится

При доходе в 50 тысяч рублей откладывать десятку и инвестировать в портфели — это одна из худших стратегий для человека, особенно до 40 лет.

Печальные факты: до старости вы, скорее всего, доживете, а реальная доходность от безопасных пассивных инвестиций — с учетом инфляции, просадок и так далее — менее 5% годовых. Чтобы получать в месяц тысячу долларов, не проедая основной капитал, он должен быть больше 250 тысяч долларов, это по курсу примерно 17 миллионов рублей.

Я к тому, что работать все равно придется почти всю жизнь, но лучшее, что вы можете сделать, — это хотя бы немного научиться работать на себя и любыми путями оставаться среди востребованных обществом людей. Лучше потратить деньги на образование и реальные активы — все, чем вы можете заработать. У меня это недвижимость, у друзей собственный овощной магазин, а одноклассник в Подмосковье всего за 4 миллиона организовал производство плитки, тоже не жалуется.

Россия так устроена, что основная масса людей имеет доход менее 1000 $. Нет такой портфельной схемы инвестирования, при которой вложенные 20—30% от небольшого дохода значительно бы повысили уровень жизни. По крайней мере, я не знаю таких. Но знаю достаточно много людей, которые смогли пробиться, и это всегда была одна из двух схем: либо эмиграция, переобучение на более востребованную профессию, либо свой бизнес.

👍 За: государство не поможет, так что нужно делать сразу все, что можешь

Вкладываю в себя, каждый год увеличиваю стоимость своего часа на 10—15%. Я врач и планирую долго сохранять трудоспособность: люди никогда не перестанут болеть, а психотерапевтическая помощь с каждым годом становится все востребованнее.

Деньгами ежемесячно откладываю 10—20% дохода, не упираясь ни в какие схемы. Использую только те инструменты, в которых разбираюсь: считаю, что если ты врач или учитель, то не надо выпрыгивать из штанов и становиться финансовым аналитиком. Но это не отменяет базовых знаний географии или математики, поэтому пользуюсь безопасными финансовыми инструментами, кэшбэками, депозитами, стараюсь не хранить деньги в одной валюте. Думаю, что недвижимость, в том числе коммерческая, защитит от нищей старости.

И что-то мне подсказывает, что в старости у меня все будет хорошо. А если нет, то я справлюсь с трудностями, как в свое время мои родители. Они пережили 90-е и ни в чем не нуждаются сейчас, хотя коллапс был тотальный.

Итог: главное — развить в себе способность адаптироваться к реальности, держать голову холодной, быть специалистом в своем деле и не сильно рассчитывать на государство. Страховки от смерти нет, поэтому важно не забывать просто жить в удовольствие и быть уверенным в себе в любом будущем.

👎 Против: проще сразу умереть

Для доходов от недвижимости нужна недвижимость. Для дивидендов нужны вклады. Где все это взять обычному работяге? Пенсия от себя предполагает семейный доход выше среднедушевого расхода. 70 тысяч на четверых этого не предполагают. Пенсия от государства? В свете последних событий это уже больше похоже на анекдот. Для того чтобы дожить до пенсии по новому закону, нужно быть здоровым и чтобы тебя лечили. Кто этим будет заниматься? Поликлиники? Больницы? Не смешите меня. Так что надеяться на пенсию нет смысла. Единственное желание — если умирать, то сразу.

👍 За: копить не так уж сложно

Раньше жил от зарплаты до зарплаты. Получал ее наличными и целиком тратил за месяц. Потом друг посоветовал завести дебетовую карту, рассказал про кэшбэк и процент на остаток. Примерно два года пользуюсь ей, маме тоже завел. Поставил приложение на телефон и реально начал заниматься сбережениями.

Каждый день округляю остаток до 100 рублей, остальное на счет «НЗ» — на самый крайний случай. Каждый месяц при получении зарплаты весь остаток — на счет «НЗ», 10% — на счет «Сбережения».

Завожу накопительные счета для ежегодных поездок или крупных покупок. Это работает: когда видишь все эти циферки, начинаешь по-другому относиться к деньгам.

За полгода без проблем накопил четыре зарплаты. Подумываю о страховании жизни, но пока не нашел лучшую фирму для этого. На государство не надеюсь: будет пенсия — ок, не будет — сам накоплю.

👎 Против: все равно все обесценится

В нашей стране каждые 30—40 лет все обнуляется. Все, что у вас есть, никому не нужно, а те, кому нужно, дадут за это 3 копейки. Одним словом — Африка со снегом. А люди под 7% планируют 40 лет откладывать, акции покупают… Лучше учите историю, особенно своей страны, если хотите тут жить.

Хотите сохранить — это золото. Хотите приумножить — это лотерея. Хотите сыграть в лотерею «пенсия» — 30 лет работы и все опять накрылось, как это было в разные года, начиная от крепостного права и заканчивая 2018 с заморозкой накопительной части и повышением пенсионного возраста.

👍 За: не хочется потом обременять детей

К сожалению, слишком поздно стал предпринимать какие-то действия, чтобы обеспечить свою старость. Хочу прожить подольше, чтобы успеть получить какие-то результаты. На государство надежды мало, ребенок один, обременять его помощью себе не хочется. Все-таки у меня есть уверенность в том, что я смогу обеспечить приемлемый уровень жизни себе и семье.

👎 Против: бабушки и так счастливы

Мне 34 года, никуда не инвестирую. У меня две бабушки, у жены одна, всем за восемьдесят, получают пенсию. Прекрасно на нее живут, потому что потребности становятся минимальными и люди радуются общению с родственниками и простым вещам. Можно сказать, что все бабушки вполне счастливы и денег им хватает. Все лето проводят на дачах. Много гуляют, копаются в земле, чувствуют себя при деле.

Считаю, что главное — следить за здоровьем, не переедать и любить родственников. Не будешь болеть — будешь счастливо жить и после 65.

👍 За: в будущем накопления пригодятся детям

Мне 30 лет. Недавно появился ребенок, что заставило быть дисциплинированнее с деньгами. Решили построить дом, сдавать квартиру, арендными платежами частично покрывать платеж по кредиту. Планирую открыть два счета — один для себя, второй депозитный, на обучение сына. За 17 лет должна накопиться определенная сумма. Если сын сам поступит в вуз, эти деньги он сможет потратить на свой бизнес, квартиру или продолжение обучения. Для себя же рассматриваю накопительное пенсионное страхование и открытие небольшого бизнеса.

👎 Против: лучше наслаждаться жизнью и работать до последнего

Разумнее, конечно, откладывать. А наслаждаться деньгами сейчас приятнее.

У меня пока не закрыты мои основные желания и потребности. Даже 500 рублей в месяц жалко откладывать на потом, когда моя драгоценная жизнь случается со мной именно сейчас. Считаю, что нужно выходить на такой уровень дохода, чтобы откладывать было комфортно. Зарабатывать не на выживание и еду, а на комфортную жизнь с избытком. Тогда, конечно, вместо роскоши разумнее будет инвестировать.

Планирую работать до самого конца, не вижу ничего зазорного в труде. Уверена, что найти себе работу по душе, силе и достатку можно в любом возрасте. Мне очень нравится учиться и узнавать что-то новое. Думаю, что еще не один раз в условиях меняющегося мира сменю профессию и род деятельности.

В инвестиционные проекты с горизонтом планирования выше тридцати лет мне поверить очень сложно, уж слишком часто в нашей стране это не срабатывало. Когда слышу про какие-то «гарантии» через 15 или 20 лет, становится смешно. «За 20 лет кто-нибудь из нас уж обязательно умрет — или я, или эмир, или этот ишак», — там пойди разберись.

«"Безусловно, помимо государственного пенсионного обеспечения, граждане должны сами заботиться о том, чтобы при завершении работы, получать достойную пенсию», - заявил руководитель Министерства финансов.

Силуанов вновь поднял тему так называемой системы индивидуального пенсионного капитала. Смысл ее в том, что работающие граждане должны будут откладывать часть своей зарплаты в счет будущей пенсии. Это своего рода ежемесячно пополняемый банковский вклад, в который будет уходить 6% заработка. Пока — добровольный. В будущем, по мнению Силуанова, за счет таких накоплений удастся увеличить пенсию на 10-20%.

О подобной системе говорили ранее, и вот теперь появилась информация, что ее могут запустить в ближайшее время. Интересно, только, что государство по сути исчезает из такой схемы: гражданин действительно сможет самостоятельно копить на свою будущую пенсию.

В свое оправдание Силуанов заявил, что подобные механизмы работают в других странах.

По данным Росстата, за январь 2018 года средний заработок в России составил 39 017 рублей. 6% от этой суммы, которые работающий гражданин должен будет отложить на будущую пенсию, составит 2 340 рублей. Кажется, что сумма маленькая. Но вообще-то это, так, к слову, проездной на метро месяц.

Ладно, допустим, в угоду здоровому образцу жизнь самостоятельный гражданин будет ходить пешком.

Давайте подсчитаем, сколько он накопит за 30-35 лет стажа работы. При огромном множестве условий: что его зарплату резко не урежут, не уволят, что он серьезно не заболеет и -других-других «не». За 35 лет карьеры гражданин отложит себе на черный день 983 228 рублей.

Если предположить, что после выхода на пенсию он проживет еще около 20 лет, то заработает себе прибавку к пенсии в 4 тысячи рублей.

Средняя пенсия россиян в 2018 году составляет 14 100 рублей. С доплатой — 18 100 рублей — и это при идеальном раскладе, вероятность которого невелика. Получается, что за эти примерно 4 тысячи рублей государство снимет с себя ответственность за качество жизни пенсионеров: мол, как сами заработали, так и живете теперь. Свою оценку подобных расчетов дал экономист.

- Про достойный уровень пенсии говорил каждый, кто занимается финансами и пенсиями от государства с 90-х годов 20 века, - директор развития агентской сети УК "СОЛИД Менеджмент" Сергей Звенигородский. - Если считать нормальной пенсию в 40-70% от заработка, то зарплата в 10 000 рублей не превратится в пенсию более 7 000 рублей… Для того, чтобы накопить на нормальную по меркам человека пенсию или доход после выхода на заслуженный отдых, ему необходимо иметь зарплату от 20 000 рублей (это сейчас), работать с уплатой налогов (пенсия будет небольшой, но обязательной), иметь стаж 25-30 лет на работе и самое главное – откладывать по 10% (примерно) от месячного дохода регулярно в различные финансовые инструменты. Если откладывать регулярно с 20 лет даже по 1 тысяче рублей в месяц, то по выходу на пенсию будет хватать на жизнь, даже и без гос. выплат.

Если откладывать с 30 лет, то тут уже 2-3 тысячи в месяц откладывать лично, а с 40 – уже по 5 000 в месяц. Более поздние сроки не берем, там уже помочь себе человек не сможет, только с помощью детей или продолжения работы и на заслуженном отдыхе. Регулярно можно откладывать в несколько видов инструментов – до 20% на депозиты и валюты, до 20% - в золотые счета и облигации федерального займа и до 60% в акции самых крупных компаний страны и/или мира и делать это через обычный счет, ИИС или паевой фонд. Это можно делать через управляющие компании или брокера. Их выбор обусловлен небольшими комиссиями и возможностью забрать свои деньги в любое время, без потери активов. Другие варианты имеют более высокие комиссии (НПФы, страховые компании, банки), а также ограничения по возврату средств в нужное время.

Минэкономразвития придумало, как побудить россиян откладывать деньги на пенсию. Эксперты объясняют, почему из этой затеи не выйдет ничего хорошего.

Минэкономразвития придумало, как стимулировать россиян откладывать деньги на пенсию самостоятельно. Согласно обсуждаемому предложению, чем больший взнос человек перечисляет в систему индивидуального пенсионного капитала, тем ниже у него будет ставка НДФЛ — и наоборот, сообщают «Ведомости». Так, 15% придется платить тем, кто не откладывает деньги на пенсию. Каждый, кто будет откладывать 10% зарплаты, станет платить 10% НДФЛ. Ставка в 13% сохранится у тех, кто будет перечислять на пенсионные накопления 4% от зарплаты.

Корреспондент «Росбалта» спросил экспертов, как они относятся к этой инициативе Минэкономразвития.

Юрий Болдырев, экономист, бывший заместитель председателя счетной палаты РФ:

«Я категорически против предложения Минэкономразвития. Я против отдельного пенсионного фонда и тем более всяких мошеннических схем принудительного накопления. Никакого инструмента гарантированного массового накопления и приумножения ресурсов, кроме инвестирования в развитие своей страны, в принципе быть не должно.

Если мы хотим строить интенсивно развивающееся государство, то не стоит устраивать никаких игр из разряда плюс-минус налоги или плюс-минус пенсионный фонд. Нужны вложения в развитие своей страны. А пенсия должна начисляться не в зависимости от зарплаты работающего (которая у нас целенаправленно занижается), а исходя из совокупного ВВП России.

Стратегия власти заключается в том, чтобы низвести гражданина до уровня гастарбайтера. Сколько услуг он получает, столько и платит налогов. Это варварство и кощунство. При этом полностью из рассмотрения вычеркивается тот факт, что львиная доля того, что мы сегодня имеем — это вклады наших предков, наследниками которых мы являемся.

С одной стороны, налоговая и пенсионная системы должны стимулировать осознание себя гражданином, а не временным гастарбайтером. С другой стороны, система должна стимулировать и труд. Как этого добиться — отдельный вопрос. Но нынешняя система эффективный труд никак не стимулирует. Она воздает не по трудовым заслугам, а, прежде всего, по мошенническим схемам, схемам манипулирования капиталов. Это полностью вычеркивает всякую попытку воздавать по труду».

Андрей Заостровцев, экономист, профессор Высшей школы экономики:

«Минэкономразвития выступит еще с двумя десятками подобных предложений. Это все варианты поиска, как уменьшить дисбаланс в пенсионном фонде. Денег нет. Ведется их поиск. В последнее время начали поступать предложения о повышении ставки НДФЛ, но, возможно, через месяц уже о них все забудут.

Я не одобряю меры по повышению или снижению существующей ставки НДФЛ — 13%. Не надо связывать уплату налога и взносы в пенсионный фонд. Это разные вещи. Взносы в пенсионный фонд — это вклады в будущее, а налоги — это те средства, которые идут на сиюминутные расходы. Налоги — это обязательства граждан по финансированию неких общественных расходов, а взносы в пенсионный фонд, тем более накопительные, — это уже персональное дело каждого. Как говорится, в огороде бузина, а в Киеве дядька. Это все равно, как если бы мне поставили условие, чтобы я вносил на депозит в Сбербанк часть своей зарплаты, и за это налог платил бы не 13%, а 10%.

С посылом „хотите пенсию — копите сами“ я согласен. Но начинать надо было раньше. Нельзя предлагать начать накопления людям старшего поколения. Копить на пенсию надо всю жизнь. Но надо для этого менять всю систему. Тогда бы и вопрос не стоял о том, нужны или нет принудительные взносы в пенсионную систему. А государство бы занималось предоставлением бесплатных консультаций

Это и вопрос школьного образования. Вместо всех этих основ религиозных культур надо начинать с класса 6-8-го преподавать основы личных финансов. В школьном возрасте нужно начитать. В 55 лет человек уже ничего не накопит. Если только ему случайно квартира в наследство не достанется. Но ведь не всем так везет».

Елена Рогова, декан Санкт-Петербургской школы экономики и менеджмента НИУ ВШЭ:

«У нас есть определенный дефицит пенсионного фонда, который, учитывая демографическую проблему в стране и общий кризис, будет и дальше нарастать. При этом необходимо обеспечить постоянный приток накоплений в пенсионный фонд. Поэтому и была предложена такая схема, которая, надо сказать, хоть и по-разному, но используется в большинстве стран с развитыми рынками.

Но в России большого эффекта от этой схемы не будет. Во-первых, у нас не так много людей, которые действительно могут участвовать в софинансировании своих пенсий. Ведь уже провалилась идея с накопительной частью. Во-вторых, средства некуда инвестировать с достаточной доходностью на длительный период времени. И, в-третьих, у людей исторически сложилось неприятие долгосрочных инвестиций. Мало кого этому учили. Поэтому все приведет к тому, что люди будут скрывать часть доходов, будет развиваться теневая экономика. Не вижу особых перспектив у этого новшества».

Лев Савулькин, экономист, главный специалист Леонтьевского центра:

«Речь идет о фактически добровольно-принудительных взносах. И я не понимаю, зачем заставлять население их платить. Если вы не платите в пенсионную систему чрезмерное количество денег, у вас будут изымать 15% налога. То есть людей хотят банально заставить платить больше.

Ни к чему хорошему такие инициативы не приведут. Система пенсионных накоплений должна быть максимально прозрачной и не меняться как можно дольше.

Самое главное во взаимоотношениях власти, населения и бизнеса в этой сфере — это доверие. А насильственное навязывание чего-либо — нечестная игра. Подобные „благие“ намерения могут привести в ад. Будет нарастать недоверие между населением и властью. И если государству не удастся добиться высокого уровня доверия к себе, то пенсионная система будет лишена устойчивости. Что приведет к большим проблемам.

При невысоком уровне доверия еще и экономическими мерами заставлять что-либо делать — это, на мой взгляд, неудачный подход. Тем более что доверие населения было подорвано прежней пенсионной системой».

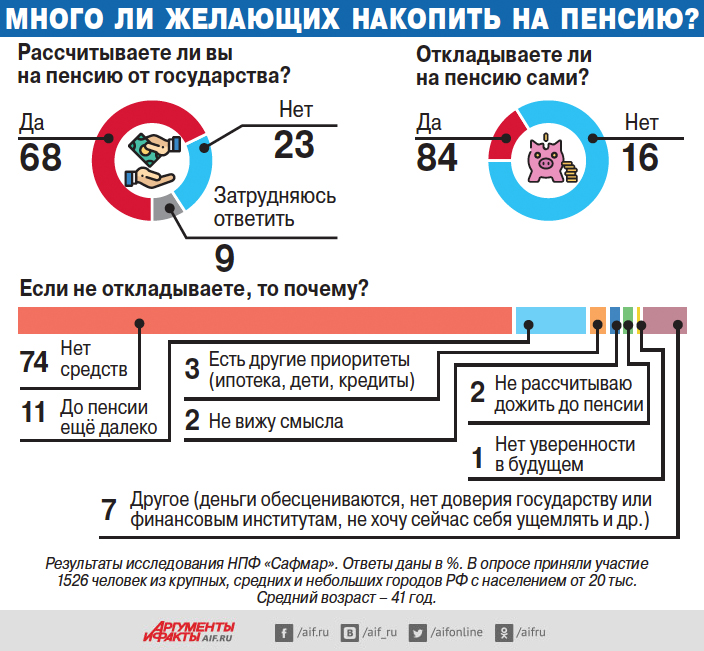

Чем больше у человека появляется морщин, чем ближе к нему подбирается пенсионный возраст, тем больше его волнуют эти вопросы. НПФ «Сафмар» решил выяснить пенсионные настроения наших граждан.

Хочу копить, но не могу?

Как показало исследование, далеко не все граждане РФ рассчитывают получить пенсию от государства. Большинство (68%) всё же надеется на пенсию, но 9% затруднились с ответом, а 23% вообще заявили, что не рассчитывают на выплату от государства. Может, не верят в будущее пенсионной системы или боятся, что не заработают нужные баллы и стаж.

Но даже те, кто рассчитывает на пенсию, уверены, что её размер не поможет им сохранить привычный уровень жизни, — так считают 83% опрошенных. Особенно недоверчивыми оказались женщины. Лишь 5% дам (против 11% мужчин) надеются, что смогут нормально прожить на те деньги, которые им будет платить государство. При этом женщины больше верят в свои силы: 75% из них (66% мужчин) ответили, что надо самостоятельно копить на пенсию.

В банк или «под подушку»?

Основная масса ныне работающих согласна с тем, что на пенсию надо дополнительно копить самим. Более трети респондентов даже считают, что делать это стоит не накануне пенсии, а с начала трудовой деятельности. Впрочем, как показывает практика, это лишь намерения. Большинство (84%) на пенсию не копит по одной простой причине — нет финансовой возможности. Но куда и сколько откладывают те 16%, которые уже копят или планируют это делать? «2–5 тыс. руб. в месяц» — такой ответ оказался самым популярным (45%). При этом наиболее распространённым способом накопления люди назвали банковский вклад (30%). По 5% респондентов ответили, что делают сбережения «под подушкой», в виде инвестиций в фондовый рынок или полис страхования жизни. На доходы от недвижимости в старости рассчитывают 3%.

Сколько не жалко с зарплаты?

Уже со следующего года правительство планирует запустить новую программу пенсионных накоплений под названием «Гарантированный пенсионный план» (ГПП). Готовыми в ней поучаствовать оказались 9% опрошенных. При этом люди отметили, что для того, чтобы начать делать отчисления из зарплаты, им нужны стимулы. Какие? На первом месте (38%) оказалось право забрать деньги до наступления пенсионного возраста. На втором и третьем — условие: если к личным взносам определённую сумму добавит (т. е. софинансирует их накопления) государство (26%) или работодатель (21%). Но лучшим стимулом для того, чтобы начать копить на пенсию, люди назвали высокую зарплату. Когда личные доходы вырастут, можно будет подумать и о пенсии. А пока, увы, у большинства населения денег хватает лишь на текущие расходы.

Кстати, на днях консалтинговая компания «Финэкспертиза» подсчитала, какую прибавку можно будет получить к пенсии, если ежемесячно на протяжении 30 лет перечислять на ГПП 6% от зарплаты. В среднем по стране прибавка получилась 16,5 тыс. руб. в месяц. Больше всего должны выиграть жители столицы (32,7 тыс. руб.) и Сахалинской обл. (30 тыс. руб.), а самые скромные выплаты могут ожидать жители Тувы (7,8 тыс. руб.) и Карачаево-Черкесии (9,3 тыс. руб.).

«Эти расчёты не совсем корректны, потому что приведены в сегодняшних ценах, — считает д. э. н., заведующий Центром анализа соцпрограмм и рисков НИУ „Высшая школа экономики“ Сергей Смирнов. — Если прогнозировать на долгосрочную перспективу, получится гораздо меньшая сумма. Поэтому рассчитывать на то, что „план“ сможет кардинально изменить финансовое положение пенсионеров, не стоит. Однако задумываться о будущей пенсии и делать какие-то сбережения надо. Государство не оставит вас без выплаты, но оно точно не обеспечит вам достойный уровень жизни».

Читайте также: