Можно ли оформить ипотеку на пенсионера с материнского капитала

Опубликовано: 26.06.2026

Ипотека под материнский капитал — разновидность специальной программы банковского кредитования, который подразумевает частичное (или полное) погашение первоначального взноса, части задолженности и процентов за использование государственной субсидией.

Можно ли взять ипотеку с использованием материнского капитала и как это сделать

Бесплатно по России

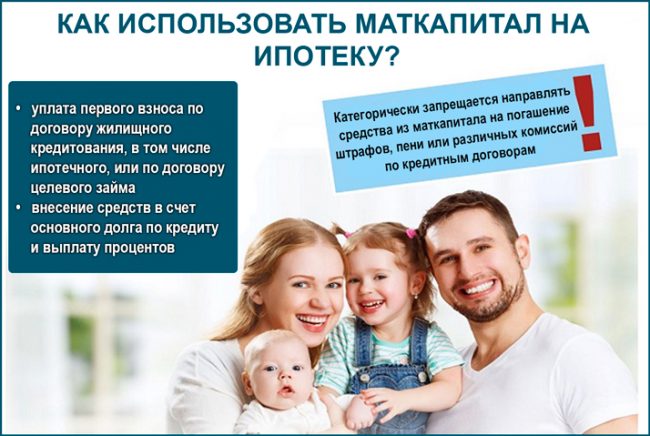

Согласно постановлению правительства РФ №862 материнский капитал, как полностью, так и частично может быть направлен на улучшение жилищных условий такими способами:

- Для погашения первого взноса при получении ипотечного кредита, на покупку или строительство дома;

- Для погашения тела долга и процентов по нему, включая ипотечную задолженность, взятую на покупку или строительство жилья. Материнским капиталом нельзя погасить штрафы, комиссию или пеню за нарушения графика погашения задолженности.

То есть, материнский капитал может быть использован для покупки жилья, в том числе для уплаты первого взноса, для полного или частичного погашения остаточной части по ипотечному кредиту.

По законам РФ сертификаты на материнский капитал должны приниматься всеми финучреждения, выдающими кредиты, без исключения. Погасить остаток займа или его часть можно в любой момент со дня его получения. Чтобы оплатить часть основного долга ипотека должна быть оформлена на всю стоимость приобретаемого жилья.

Как уже было сказано ранее, маткапитал не может быть задействован для погашения штрафных санкций, которые были начислены за нарушения графика погашения — просрочки. Также нельзя прекращать ежемесячные начисления до того, как сертификат будет задействован и Пенсионный фонд перечислит средства на счет банка. Это повлечет за собой дополнительные штрафы, пени и повышенные проценты.

Пенсионный фонд оставляет за собой право отказать в использовании маткапитала для погашения кредита в следующих случаях:

- Был предоставлен неполный пакет документов или указана неверная информация;

- В заявлении на получение материнского капитала допущены ошибки;

- На момент оформления заявки владелец МК был лишен родительских прав или временно ограничен в них;

- Усыновления ребенка, для которого был оформлен материнский капитал, было отложено или отменено;

- Родитель — распорядитель сертификата — не справился со своими обязанностями и нарушил права ребенка.

Отказ с описанием причины предоставляется заявителю исключительно в письменной форме. Те, кто не согласен с решением Пенсионного фонда, могут подать в суд для решения спора.

Ипотека без первоначального взноса под материнский капитал

Банки гораздо лояльнее относятся к заемщикам, которые располагают средствами на первоначальный взнос. Таким образом они перестраховываются на случай со стремительным падением цен на недвижимость, а также убеждаются в том, что потенциальный заемщик способен грамотно распоряжаться финансами для накопления минимум 15-20% от общей стоимости жилья.

Даже Центробанк относится подозрительно к кредитам такого типа и настоятельно не рекомендует предоставлять кредиты гражданам без каких-либо гарантий. Несмотря на это, такие программы по-прежнему действуют и ими пользуются сотни тысяч людей по всей стране. Как правило, они действуют для бюджетников или предполагают повышенные процентные ставки для страховки от рисков.

Программы льготного кредитования действуют для молодых семей, военных, работников бюджетных сфер и молодых родителей, в том числе и под материнский капитал. Для таких категорий граждан полагаются субсидии в виде займа или безвозмездной выплаты.

В большинстве случаев их размера недостаточно, чтобы полностью оплатить все жилье, и граждане платят остаточную стоимость из своего кармана. Но в таком случае материнский капитал станет хорошим способом взять жилищную ипотеку без первоначального взноса. В таких условиях гарантом для банка выступает само государство.

Маткапитал, как первоначальный взнос

По льготным банковским программам кредитования маткапитал может выступить в качестве первоначального взноса. МК выдается тем семьям, в которых родились или были усыновлены второй или больше детей, если до этого родители не пользовались материнским капиталом. Состоянием на 1 января 2020 года по сертификату каждой семье полагается 466 617 рублей.

Потратить полученные деньги на ипотеку родитель может сразу же после рождения ребенка и получения субсидии.

Тогда весь процесс будет выглядеть следующим образом:

- Родитель выбирает банк и подходящую по условиям ипотечную программу, которая подразумевает кредитование на улучшение жилищных условий.

- Первый взнос самостоятельно платить не нужно, так как Пенсионный Фонд переведет необходимую сумму на реквизиты банка.

- Дальше владелец сертификата подает заявку на ипотеку в банке.

- Если банк готов сотрудничать с семьей, можно приступать к поиску подходящего застройщика или квартиры на вторичном рынке недвижимости, которые также готовы работать в таком режиме.

- Если вторая сторона одобряет такой порядок, происходит заключение сделки. Все необходимые документы передаются в Пенсионный фонд РФ, который и перечисляет материнский капитал банку.

Жилье, которое приобретается по таким условиям, оформляется, как общая собственность каждого из членов семьи (родителей и каждого ребенка).

Их доли определяются дополнительно по соглашениям. В обязательном порядке владельцами жилья должны стать все члены семьи, в том числе и несовершеннолетние дети. Если до момента окончательного погашения кредита ребенок станет совершеннолетним, он вправе отказаться от своей доли в пользу родственников.

Пример расчета платежа по ипотеке, если первоначальный взнос маткапитал

Самым крупным и надежным банком России является Сбербанк. И он же предлагает одни из самых выгодных условий кредитования. С помощью материнского капитала в Сбербанке можно закрыть полностью или частично первый взнос по ипотеке.

Для расчета можно взять самый стандартный случай кредитования с такими условиями:

- Целевое назначение — покупка квартиры на первичном рынке недвижимости, то есть в новостройке;

- Кредит будет выдаваться в Москве;

- Стоимость квартиры 3 000 000 рублей;

- Первоначальный взнос, чтобы получить меньшую процентную ставку, будет составлять 600 000 рублей;

- Кредит будет выдаваться сроком на 7 лет.

Также у Сбербанка есть улучшенные условия кредитования, если владелец сертификата получает зарплату на их карточку. Будем считать, что она есть, и возьмем во внимание, что семья согласилась с условиями программы Страхования жизни и снизила конечную стоимость еще на 1%.

Также можно взять самый позитивный вариант и предположить, что родители берут квартиру у застройщика, предлагающего скидку для семей, участвующих в этой программе. Предположим, что такая скидка равна 2.2%.

В таком случае банк может предложить 2,400 000 Рублей в кредит по процентной ставке в 6.5%. Это значит, что каждый месяц семья должна выплачивать минимум 35 624 рубля, а ее суммарный ежемесячный доход не может быть меньше 50 892 рубля.

Можно ли погасить оставшуюся сумму или часть сертификатом

Если у семьи уже есть действующий жилищный кредит, обязательно на полную сумму недвижимости, в первоначальном договоре вряд ли будет указано про материнский капитал.

Тогда порядок действий будет таковым:

- Ипотечная квартира оформляется на каждого из членов семьи, а договор долевого участия регистрируется в Росреестре.

- После этого Пенсионный фонд переводит кредитные средства на счет продавца квартиры в счет всей оставшейся суммы или ее части.

- Если маткапитал погашает весь остаток — семья остается в расчете с продавцом и квартира переходит в их полное распоряжении. В обратном случае до момента полного погашения кредита и уплаты всех процентов за пользование средствами, недвижимость будет находиться в залоге у банка.

Что касается банка, то с ним нужно взаимодействовать по следующей схеме:

- В банке, который предоставил ипотечный кредит, нужно взять справку об остаточной сумме задолженности и заявить о желании погасить ее средствами маткапитала.

- В филиале Пенсионного фонда по месту регистрации сдаются необходимые документы, к которым прикладывается справка о кредите.

- В течение месяца ПФР изучает заявление о таком способе распоряжения государственной субсидией. В случае позитивного решения в течение последующего месяца ПФР переводит деньги на счет банка.

Если материнским капиталом была погашена только часть задолженности, после перевода средств в банке утверждается новый график ежемесячных платежей, который уменьшает их сумму и итоговые сроки выплат.

В видео дополнительная информация о погашении ипотеки при помощи маткапитала:

Условия получения

Чтобы получить ипотеку с частичной оплатой маткапиталом, заемщик должен удовлетворять следующие требования:

- Иметь российское гражданство и постоянную прописку в том регионе, где находится банк-кредитор;

- Иметь не меньше года суммарного трудового стажа;

- Работать официально на последнем месте работы не менее 6 месяцев;

- Быть в возрасте не меньше 21 года на момент оформления, и не старше 75 лет к моменту полного погашения.

Вышеприведенные требования — общие для всех банков, но у каждой финансовой организации есть свои, внутренние регламенты и правила одобрения кредитов.

О них редко говорят и почти никогда не указывают в открытом доступе. К примеру, в Совкомбанке в большинстве случаев кредиты получают заемщики в возрасте 35 лет и старше. Молодым парам лучше обратить внимание на другие банки.

Как оформить ипотеку под маткапитал по этапам

Для того, чтобы оформить ипотеку под материнский капитал, необходимо:

- Собрать 20% от стоимости квартиры. Остальную сумму выдает банк для заключения и оплаты готового жилья или долевого строительства на первичном рынке недвижимости.

- После того банк одобряет выдачу необходимой суммы, и тогда семья делает следующее: составляет и оформляет все документы на жилье; регистрирует ипотеку в Росреестре для получения выписки из ЕГРН; все кредитные средства вместе с первоначальным взносом банк зачисляет на счет продавца жилья.

- Не дожидаясь достижения ребенком трехлетнего возраста, владелец сертификата берет в банке справку о текущей задолженности, собирает весь пакет документов для ПФР и подает заявку на распоряжение средствами.

- В том случае, если жилье не оформлено по долевой собственности вместе со всеми членами семьи, к документам нужно приложить нотариальное обязательство, в котором прописана обязательное выделение долей детям и супругу не позднее, чем через 6 месяцев после погашения ипотеки.

- ПФР рассматривает заявления и в случае одобрения переводит деньги на банковский счет. В среднем вся процедура занимает 1.5-2 месяца, в период которых семья по прежнему обязана оплачивать кредит в полной мере, не нарушая графика платежей. Отказ от уплаты может привести к отклонению заявки ПФР и начислению штрафов.

Топ-5 банков, работающих с материнским капиталом

Наиболее выгодным вариантом получить жилищную ипотеку под маткапитал остается Сбербанк.

Условия кредитования следующие:

- Жилье, которое берется в кредит на средства Сбербанка, оформляется в долевую собственность между всеми членами семьи;

- Клиенты, у которых зарплатная карта не открыта в этом банке, должны предоставить справку о платежеспособности, а также документы, подтверждающие трудовую занятость, в том числе и для поручителя;

- В течение полугода после выдачи кредита семья должна обратиться в ПФР, чтобы зачислить всю сумму или часть материнского капитала для погашения задолженности перед банком.

Помимо стандартного набора документов, требуемых для программы ипотечного кредитования, семья должна предоставить:

- Государственный сертификат, подтверждающий оформление субсидии;

- Документ из ПФР об остатке на счету маткапитала.

Выгодное предложение есть и у банка “Открытие” по таким условиям:

- Кредит выдается на сумму до 150 миллионов рублей;

- Максимальный срок погашения — 20 лет;

- Минимальная ставка 7,95%, но она может быть повышена в зависимости от условий сделки;

- Быстрое рассмотрение заявки;

- Страхование жилья может быть у любого страхового брокера;

- Большое количество одобрений.

В Альфа банке кредит выдают максимум на 50 миллионов рублей, сроком до 30 лет с первоначальным взносом в 10%, ставкой от 8,09%. Если заемщик получает зарплату на карту Альфа банка он платит на 0,3% меньше. Решение принимается в течение 3 дней. Заявку можно подать онлайн.

В Россельхозбанке ипотеки выдаются под 9,5%. Банк участвует в программе государственной поддержки. Для подачи заявки нужен минимальный набор документов. Также предусмотрена программа рефинансирования.

Наиболее высокие ставки предлагает ВТБ — 9.7%. Чем больше квартира, тем меньше процентная ставка по кредиту. Банк также участвует в программе господдержки, что подразумевает снижение ставки до 5%, а также рефинансирование уже оформленного займа.

Применение материнского капитала для полного или частичного погашения ипотеки значительно упрощает покупку квартиры. Сертификаты принимают многие банки в России. Благодаря этой программе, тысячи семей уже улучшили свои жилищные условия.

Ипотека и материнский капитал — чуть ли ни самая популярная кредитная программа. Предложения банков предполагают внесение части первоначального взноса или уплату основной суммы долга, а также процентов по нему с использованием государственной субсидии.

Согласно законодательству материнский капитал, полностью или частично, может быть использован для различных целей. С его помощью предлагается:

• уплатить сумму первоначального взноса после получения кредита или займа (включая ипотеку, покупку жилья или его строительство);

• погасить сумму основной задолженности или уплатить процентные суммы по кредитам и займам.

Финансы материнского капитала могут использоваться и как частичная оплата первоначального взноса и для погашения задолженности по уже имеющийся ипотеке. Чтобы воспользоваться данной программой необходимо соблюсти следующие условия:

- Первоначальный взнос должен включать в себя средства как из материнского капитала, так и из личных финансовых сбережений. При этом, материнский капитал не должен превышать 15% от предполагаемой стоимости приобретаемой жилплощади. В то же время, размер собственных финансов должен быть не менее 5% от стоимости покупаемой недвижимости.

- Предоставление официального государственного сертификата, который подтверждает участие гражданина Российской Федерации в программе материнского капитала, а также справку из Пенсионного фонда России по месту жительства, где указывается размер оставшейся суммы мат капитала.

Некоторые банки допускают в качестве первоначального взноса только материнский капитал без добавления собственных денежных средств, если сумма капитала полностью покрывает 15% от стоимости квартиры. Например, в Сбербанке именно так, если квартира стоит 2 000 000 рублей, то в качестве первоначального пойдет только мат.кап., так как это больше чем 15% от стоимости квартиры.

Особенности получения семейного капитала под ипотеку

На сегодняшний день предложена масса специальных кредитных пакетов по использованию семейного капитала. Помимо ведущих банковских учреждений страны похожее решение представило Агентство по ипотечному жилищному кредитованию (Дом.рф), реализующее программы при поддержке банков. Чтобы получить материнский капитал, необходимо внимательно изучить все установленные условия. Прежде всего, семья заемщика должна полностью отвечать требованиям, выдвигаемым банком. В целом они носят стандартный характер:

- заемщик должен иметь стабильный средний доход при стаже работы на последнем месте трудовой деятельности как минимум полгода;

- возрастные ограничения: от 20 до 65 лет на время погашения кредита;

- суммарный стаж трудовой деятельности заемщика за последние пять лет — не менее 12 месяцев;

- наличие документов, которые подтверждают трудовой стаж (минимум пол года на последнем рабочем месте) и ;

- платёжеспособность: при оформлении ипотечного кредита во внимание берется только «белый» доход. «Серые» части заработной платы и сторонние доходы могут учитываться лишь как дополнительные или нестабильные;

- одобрение кредита можно получить только при чистой кредитной истории.

- предоставление государственного сертификата об участии в программе «Кредитование с учётом материнского сертификата», а также справки из ПФ Российской Федерации о размере необходимой суммы.

Помимо сертификата и справки из ПФ РФ, стандартный пакет документов состоит из:

- Ксерокопии каждой страницы паспорта гражданина страны;

- Заверенная копия трудовой книжки с присутствием печати работодателя на всех страницах;

- Справки, подтверждающие платежеспособность заемщика.

Дополнительно банку может потребоваться предоставление ксерокопии трудового договора, документов об образовании, прочих договоров о кредитовании (при их наличии), выписки банковских счетов и ксерокопии документов, которые подтверждают наличие у заемщика недвижимости или дорогостоящего имущества. О требованиях к документам для ипотеки — подробно в другой статье.

Как оформляется ипотека на сумму материнского капитала?

Для получения жилищного кредита под средства семейного капитала вам потребуется преодолеть несколько этапов:

Этап 1

Обращение Заемщика в отделение ПФР для получения справки об остатке средств семейного капитала за период не более месяца на момент получения кредита.

В банк предоставляются документы:

- Анкета заемщиков;

- Копии паспортов заемщиков;

- Справки с работы 2 НДФЛ или по форме банка (какие требования предъявляются к этим документа читайте в статье — Требования к документам на ипотеку онлайн);

- Свидетельства о рождении детей (при наличии паспорта у ребенка — с 14 лет, то и паспорт ребенка);

- Свидетельство о браке;

- Государственный сертификат на материнский (семейный) капитал;

- Справка ПФР о сумме остатка средств материнского капитала;

- ИНН, СНИЛС.

Этап 2

- Банк рассматривает заявление заемщиков и выносит одобрение.

- После этого покупатели предоставляют пакет документов на объект недвижимости, заказывают оценку.

- Банк одобряет объект недвижимости для покупки и подписывает кредитный договор с заемщиками.

- Перечисление денег по кредитному договору происходит после регистрации права собственности на Покупателей и регистрации залога в силу закона в пользу банка на объект недвижимости.

Важно! Пока идет регистрация, а затем и перечисление денег с пенсионного фонда, заемщикам необходимо будет оплатить как минимум 2 платежа по графику.

Этап 3

- В банке берется справка об остатке задолженности по кредитному договору.

- Покупатели идут к нотариусу и оформляют обязательство о выделении долей детям после снятия обременения с жилой недвижимости.

Предоставляется пакет документов в ПФР для перечисления денег для закрытия долга по кредитному договору:

- Кредитный договор;

- Договор купли-продажи;

- Выписка из ЕГРН;

- Нотариальное обязательство;

- Справка Банка об осататке долга по кредитному договору;

- Паспорт

- Свидетельство о рождении детей.

Этап 4

- Пенсионный фонд РФ переводит сумму по сертификату. Кредитору необходимо предоставить в орган документацию, подтверждающую использование средств семейного капитала строго по назначению.

- Банк снимает обременение с недвижимости, и происходить это может разными путями:

- либо банк сам подаст на снятие обременение, и просто уведомит покупателей, например так делает Сбербанк;

- либо отдаст закладную с отметкой «Погашено» покупателям, и они лично идут в МФЦ сдают закладную.

Обратите внимание! С собой в МФЦ необходимо иметь: паспорта, закладную, оплата госпошлины не требуется, талон в МФЦ бьется на услуги росреестра — иные регистрационные действия. Погашение записи об ипотеке происходит в течении 3-5 дней. Новую выписку из ЕГРН можно заказать в МФЦ, оплатив 400 рублей.

Помимо банков займ на сумму материнского капитала также предоставляют и потребительские кооперативы. У них условия проще но и денег клиент заплатит больше. Подробнее об условиях займов в потребительских кооперативах читайте в отдельной статье . Так же займ можно оформить у работодателя. Как это сделать, подробно в статье: Займ у работодателя под материнский капитал

Порядок досрочного частичного погашения ипотеки

Семейный капитал на погашение ипотеки, полученной ранее, может использоваться в случае подачи заявления в отделение Пенсионного Фонда. Перечисление суммы со счета фонда производится на счет банка или кредитной организации, у которой приобретенная жилая недвижимость находится в залоге. Обращаем ваше внимание: семейный капитал не может быть использован в целях оплаты штрафов, пени и иных санкций, начисляемых по ипотечному займу. В целом порядок погашения ипотеки семейным капиталом такой же как описано выше с 3 этапа, но вкратце выглядит следующим образом:

- В случае покупки готового жилья, а не квартиры в строящемся объекте, заемщику необходимо обратиться в Росреестр для оформления квартиры в собственность. В выписке из ЕГРН будет поставлена пометка о нахождении квартиры в залоге у банка.

- Далее необходимо взять справку о задолженности в банке или иной финансовой организации.

- Производится сбор пакета документов, который предстоит подать в отделение ПФР вместе с заявлением о распоряжении. Заявка будет рассмотрена Пенсионным фондом в течение 30 дней. В случае ее одобрения аналогичный срок предусмотрен для начисления средств со счета ПФР на банковский.

- После перечисления средств, банк осуществляет перерасчет и составляет новый график платежей.

Оформление ипотеки с мат капом во время декретного отпуска

Согласно Федеральному Закону «Об ипотеке» от 1998 года осуществляется кредитование граждан России, которые находятся в декретном отпуске. Для этого потребуется выполнить следующие условия:

- В качестве заемщика выступает финансово обеспеченный мужчина, а женщина выступает в роли со заемщика . Банковская система предусматривает взятие солидарной ответственности по ипотечному займу. В данной ситуации доход женщины не учитывается.

- Родители женщины готовы внести своё жильё под залог банку.

- Предоставление женщиной платежеспособного поручителя.

Вероятность получения положительного ответа во время декрета повышает наличие выплаченных без просрочек займов в данном банке. Материнский капитал как первоначальный взнос за ипотеку, размер которого превышает стандартную ставку (20% от цены жилища), также увеличивает шансы на получение кредита.

Возможности для безработных

Выдача государственного сертификата не является гарантией одобрения банком ипотечного займа, так как не существует отдельной программы выдачи кредита под материнский капитал. Вне зависимости от условий, каждый заёмщик обязан предоставить пакет документов, который способен подтвердить его платежеспособность.

Если потенциальный заёмщик официально является безработным, то наличие материнского капитала не является основанием для выдачи кредита, так как его размер не способен покрыть стоимость недвижимости. Именно доказательство способности выплатить долг является весомым аргументом для кредитования, а материнский капитал можно использовать в качестве первоначального ипотечного взноса.

Когда с ребенку нет трёх лет

Распоряжение средствами от материнского капитала до момента достижения младшим ребёнком трёхлетнего возраста остаётся одним из самых актуальных вопросов. Согласно общепринятым правилам, женщина имеет право на их трату лишь по прошествии 3 лет. Но существует несколько исключений, которые позволяют обойти данное ограничение. Ими являются:

- Досрочное погашение ипотеки материнским капиталом и уплата процентов по кредиту на жильё. Согласно ФЗ 256 разрешено досрочное применение материнского капитала при условии их дальнейшего направления на благоустройство жилищных условий. При этом, стать заёмщиком может стать как владелец материнского сертификата, так и его официально узаконенный супруг.

- Первоначальный ипотечный взнос. Для погашения первоначального взноса материнским капиталом при взятии кредита (от 10 до 30% от стоимости жилплощади), необходимо подать в Пенсионный Фонд РФ заявление, в котором указываются виды и суммы расходов, а также предоставить документацию, подтверждающую получение ипотечного кредита.

Оформление без супруга или с неработающим мужем

Если женщина не состоит в официально зарегистрированном браке, но хочет приобрести недвижимость за счет средств материнского капитала, на законодательном уровне не предусмотрены положения, запрещающие осуществить эту задумку. Единственные условия, которые в обязательном порядке должны быть использованы – это не нахождение женщины в декрете и доказательство собственной платежеспособности (предоставление справки о доходах и с места работы).

В случае отсутствия возможности предоставления справок с работы, можно оформить ипотеку на родителей, а владелец сертификата пойдет как созаемщица (Сбербанк допускает такое использование материнского капитала).

Если женщина состоит в официально зарегистрированном браке с неработающим мужчиной, воспользоваться материнским сертификатом для взятия ипотеки на жилплощадь можно при соблюдении тех же условий, что указаны выше. Находясь в декрете, главным заемщиком выступает финансово состоятельный мужчина, а женщина – созаемщиком .

Если приобретать недвижимость у родителей

Процедура проведения сделки купли-продажи жилплощади у родственников нисколько не отличается от стандартной сделки, где принимают участие граждане, не состоящие в родственных связях. Происходит классическое оформление займа, в Пенсионный фонд РФ подаётся заявление на погашение кредитных процентов или первоначального взноса. Единственными ограничениями являются:

- Запрещено проведение сделки о купле-продаже между официально зарегистрированными супругами или с одним из родителей ребенка. Это связано с возможностью расценивания сделки в качестве монетизации материнского капитала или обналичивания его средств. Но при этом, не запрещено составление договоров между прочими родственниками (к примеру, между родителем и ребенком и т.д.).

- Запрещается проводить так называемые «мнимые сделки», то есть без изменения порядка использования жилплощадью и для обналичивания финансов материнского сертификата.

- Пенсионный фонд России признает исключительно договоры, где семья официально приобретает права собственности у родителей, которые в полной мере оформляют отказ от владения долей проданной жилплощади.

При выявлении недействительности составленного договора или доказывания мошенничества, все потенциальные участники псевдосделки привлекаются к уголовной ответственности.

У банков главное требование к сделкам с недвижимостью, покупаемой у родителей — это наличие иного имущества для постоянного проживания, т.е. другая квартира или дом должны находится в собственности родителей.

На покупку строящейся жилплощади

Граждане Российской Федерации имеют законное право использовать финансы материнского капитала для вкладывания в строящуюся недвижимость, что прописано в ФЗ No214 от 30.12.2004 года. В данной ситуации происходит официальное составление договора долевого участи (ДДУ) между заемщиком и строительной компанией. При этом, заемщик должен иметь в наличии сумму, необходимую для погашения стоимости договора (помимо финансов, которые выделяет государством).

Если застройщик предусматривает возможность покупки своей недвижимости средствами из материнского капитала, то такая процедуру протекает в несколько этапов:

Ипотека c материнским капиталом – это оптимальный, доступный и реальный способ обеспечить себя и будущего ребенка большой жилплощадью, что особенно актуально для молодых семей.

«Клерк» Рубрика Ипотека

Для банков пенсионер — неоднозначная категория заемщиков. С одной стороны — у них есть постоянный доход, который гарантирован государством. Но существуют и минус-факторы. Основные из них — это ограничения по возрасту, а также сравнительно невысокий размер доходов людей пенсионного возраста. Zaim.com расскажет, может ли пенсионер взять ипотеку и на каких условиях.

Доля ипотечных заемщиков старше 55 лет составляет не более 2-3%, обычно кредиторы предпочитают работать с клиентами в возрасте от 30 до 40–45 лет. Часто банки вводят ограничения по максимальному возрасту на момент закрытия ипотеки, обычно он не превышает 65–75 лет, отмечает Юлия Комбарова, генеральный директор «Юридического бюро № 1».

Кроме того, в России невысокий уровень пенсий, отмечает эксперт, средняя пенсия по старости в стране составляет около 15,5 тыс. рублей, а постоянно меняющаяся экономическая ситуация не позволяет рассчитать свое финансовое состояние даже на несколько лет вперед, не говоря о более продолжительном сроке.

Несмотря на некоторые сложности, пенсионерам доступно получение целевого кредита на покупку недвижимости.

Виды ипотеки для пенсионера:

- жилье в новостройке;

- жилье на вторичном рынке;

- загородный дом;

- дачный дом;

- земельный участок под ИЖС или под дачный дом.

Также ипотечный кредит можно взять на строительство гаража, хозяйственных и иных построек на земельном участке.

Сейчас многие крупные банки дают кредиты пенсионерам по стандартным программам, подпадающим под действие Федерального закона «Об ипотеке». Льготное кредитование для пенсионеров на рынке пока не представлено.

Алексей Волков, директор по маркетингу Национального бюро кредитных историй (НБКИ), отметил, что в структуре выдачи ипотечных кредитов доля заемщиков старше 60 лет всегда была довольно незначительной.

При этом нельзя говорить о незначительности роли граждан пенсионного возраста на рынке ипотеки. Многие граждане участвуют на нем опосредованно, как правило, за счет предоставления своим детям или внукам денежных средств для первоначального взноса, добавил эксперт.

По расчетам НБКИ, доля граждан старше 60 лет в структуре выдаваемых кредитов в 2019–2020 годах постоянно снижалась, что отчетливо видно в представленной ниже таблице. Основное сокращение доли заемщиков в возрасте от 60 до 65 лет, а также старше 65, состоялось именно в апреле 2020 года в период наиболее жестких карантинных мероприятий, которые в первую очередь коснулись именно граждан пенсионного возраста.

Насколько активно пенсионерам дают ипотеку и каким возрастным категориям.

Условия получения ипотечного кредита для пенсионеров

Ипотека должна быть погашена до достижения заемщиком определенного возраста, уровень которого банки определяют самостоятельно.

Одобряемый банком срок кредитования — обычно не более 10–15 лет.

Российское гражданство и прописка в регионе приобретения жилья.

Наличие постоянного дохода — пенсии, с учетом государственных доплат и заработной платы у работающих пенсионеров. В качестве дохода может также учитываться пенсия по инвалидности или по утере кормильца.

Сергей Чепрасов, продакт-менеджер команды по развитию портфеля розничного кредитования МТС Банка, рассказал, что непосредственно пенсионный статус не является проблемой для одобрения кредитной заявки, при решении о выдаче кредита банк также учитывает размер дохода и хорошую кредитную историю.

«В МТС Банке на момент погашения ипотечного кредита заемщику должно быть не более 65 лет. Для отдельных категорий клиентов возрастная планка может быть увеличена до 75 лет».

Эксперт отметил, что увеличить шансы на получение ипотечного кредита для клиентов старшего поколения могут привлечение созаемщиков и поручителей, наличие дополнительных доходов (вклады, ценные бумаги) и имущества, которое может быть предметом залога, а также страхование жизни и здоровья с широким перечнем страховых случаев.

Ставка по ипотеке

Верхняя возрастная граница

75 лет на момент полного погашения

Мин. сумма — 300 000 рублей, но не более 85% от стоимости приобретаемой недвижимости.

Первоначальный взнос — 15–25%.

Страхование жизни либо увеличение ипотечной ставки на 1%.

Супруг всегда созаемщик.

75 лет на момент полного погашения

Мин. сумма — 100 000 рублей, но не менее 15% от стоимости недвижимости.

85 лет на момент полного погашения

Сумма от 300 000 рублей. Первоначальный взнос — от 20% от стоимости приобретаемой недвижимости. Обязательно требуется страхование жизни заемщика.

от 8,05% в зависимости от типа недвижимости и суммы первого взноса

до 75 лет на момент полного погашения при наличии созаемщика, чей возраст не должен превышать 65 лет на момент погашения

Срок — до 30 лет.

Сумма от 100 000 до 60 000 000 рублей.

Первоначальный взнос — от 15% от стоимости приобретаемой недвижимости. Страхование жизни либо увеличение ипотечной ставки на 1%.

До наступления заемщику 65 лет должно пройти не менее 1/2 срока кредита.

до 70 лет на момент полного погашения

Сумма от 600 000 рублей. Первоначальный взнос — от 20% от стоимости приобретаемой недвижимости. Необязательна прописка в регионе.

до 70 лет на момент полного погашения

Сумма от 300 000 рублей. Первоначальный взнос — от 15% от стоимости приобретаемой недвижимости.

Почта Банк (льготный кредит для пенсионеров наличными на любые цели)

до 75 лет на момент полного погашения

Сумма — до 3 000 000 рублей.

Нецелевой кредит — не нужно отчитываться о покупке недвижимости.

Обязательное страхование жизни и здоровья.

Какие факторы повышают шансы на получение пенсионером ипотеки

Сначала необходимо представить стандартный пакет документов:

- паспорт или иной документ, удостоверяющий личность;

- пенсионное удостоверение;

- документ, подтверждающий наличие дохода.

В качестве последнего пенсионер должен представить справку о размере пенсии из органов соцзащиты, справку с места работы. Справка о доходах не нужна, если он берет кредит в том же банке, где получает пенсию и/или зарплату.

Созаемщик для пенсионера

Если доход у пенсионера маленький, а средней российской пенсии в 15,5 тыс. рублей будет явно недостаточно, тогда он может пригласить в качестве созаемщика кого-то из близких (супруга, детей) или знакомых с достаточным уровнем дохода. Созаемщиков может быть несколько.

Дают ли ипотеку неработающим пенсионерам

Да, теоретически это возможно, есть 2 варианта:

- у пенсионера высокая пенсия, которая позволяет «потянуть» оплату ипотечного взноса;

- пенсионер может пригласить созаемщиков, чей доход будет учитываться при расчете кредита и повышать шансы на одобрение большей суммы.

Анна Милованова, эксперт проекта «Ипотека Live», предупреждает, что при оформлении сделки у возрастного клиента чаще всего попросят справку из психоневрологического диспансера, чтобы подтвердить его дееспособность. Также могут возникнуть проблемы со страхованием, страховая компания нередко обязывает клиента проходить определенное медицинское обследование, включающее достаточно большой список врачей и анализов.

Право страховщика требовать прохождения предстрахового медицинского осмотра и/или предоставления сведений медицинского характера подтверждает и Дарья Зуева, к. э. н., заместитель директора корпоративных продаж ООО «Абсолют страхование». Однако при этом на текущий момент страхование жизни ипотечного заемщика не относится к перечню обязательных видов страхования при ипотечном кредитовании, и заемщик может не заключать такой договор, отмечает эксперт.

Можно ли взять ипотеку пенсионеру на жилье без оформления страхования

Банки просят оформить два типа страхования:

1. Страхование залогового объекта недвижимости от гибели, повреждения, утраты.

Обязательное страхование недвижимости, передаваемого в залог банку, прописано в ст. 31 Федерального закона «Об ипотеке» 102-ФЗ от 16.07.1998. Эту страховку придется оформить в любом случае.

2. Страхование жизни и здоровья заемщика.

Эта страховка оформляется добровольно, банк не имеет права ее требовать. При этом тем, кто не желает страховать жизнь, банки обычно ужесточают условия ипотеки, например, увеличивают размер процентной ставки. Представители страховой сферы подтверждают необходимость строгих мер проверки пожилого заемщика и могут потребовать медицинского освидетельствования или выставить пенсионеру повышенный страховой коэффициент.

Что делать, если при отказе оформить страховку банк грозит повышением процентной ставки либо отказом в выдаче кредита?

Zaim.com рассказывает, что может предпринять заемщик:

Однако стоит помнить, что страховка жизни и здоровья защитит созаемщиков и наследников от обязательств по выплате ипотеки, если с заемщиком что-то случится.

Итак, пенсионер может получить ипотечный кредит. Помимо возраста, при решении о выдаче кредита банк учитывает размер дохода и хорошую кредитную историю. Увеличить вероятность положительного решения помогут наличие дополнительного дохода, имущества, привлечение созаемщиков, а также оформление страховки жизни и здоровья.

Пошаговое руководство

Я собиралась купить новую квартиру и накопила около миллиона рублей.

Материнский капитал решила использовать, чтобы остались деньги на ремонт и мебель.

С маткапиталом брать ипотеку несложно, но чуть дольше, чем без него. Расскажу, что нужно делать, чтобы банк учел маткапитал в качестве первоначального взноса.

Маткапитал и ипотека

Материнский капитал — не наличные деньги, а сертификат, который выдает пенсионный фонд после рождения первого или второго ребенка. Программа действует с 2007 года и пока до 31 декабря 2021 года.

Размер маткапитала до 2020 года был 453 026 Р , в 2020 году его проиндексировали до 466 617 Р . С 2020 года МСК назначают за первого ребенка, а за второго доплачивают — при условии, что этот ребенок родился или был усыновлен не раньше 1 января 2020 года.

Размер материнского капитала

| Момент возникновения права на МСК | МСК на первого ребенка | МСК на второго ребенка | МСК на третьего ребенка |

|---|---|---|---|

| Первый ребенок родился после 1 января 2020 года | 466 617 Р | — | — |

| Первый и второй ребенок родились после 1 января 2020 года | 466 617 Р | 150 000 Р | — |

| Первый ребенок родился до 2020 года, а второй — после 1 января 2020 года | — | 616 617 Р | — |

| Первый и второй ребенок родились до 2020 года | — | 466 617 Р | — |

| Первый и второй ребенок родились до 2007 года, а третий — после 1 января 2020 года | — | — | 616 617 Р |

| Третий или последующий ребенок родился с 2007 до 2020 года, на второго маткапитал не оформляли | — | — | 466 617 Р |

Я получила сертификат в 2013 году. Потратить его по закону можно несколькими способами: на покупку жилья, пенсию или обучение детей. При переводе средств маткапитала в счет ипотеки или первоначального взноса по кредиту не нужно ждать, пока ребенку исполнится три года.

Ипотечный кредит оформляют одновременно со сделкой купли-продажи квартиры. Банку нужно подтверждение того, что вы не потратили материнский капитал или его часть на другие нужды. Поэтому понадобится справка из пенсионного фонда с указанием суммы маткапитала.

Справку дают не сразу, а через 3 рабочих дня, поэтому лучше заказать ее в ПФР заранее. Для получения бумаги потребуются:

- Паспорт.

- Свидетельство о рождении ребенка, на которого выдан сертификат.

- Сертификат на материнский капитал.

- СНИЛС .

Я советую сделать ксерокопии документов. В нашем отделении пенсионного фонда сотрудники снимают копии сами, но так может быть не везде. Еще вас попросят от руки написать заявление на выдачу справки о размере сертификата.

Готовый документ нужно отдать менеджеру банка перед подписанием кредитного договора.

Я воспользовалась маткапиталом в 2018 году, когда он был равен 453 026 Р . Если добавить к нему 150 тысяч, то получалось около 600 тысяч рублей первоначального взноса. Это как раз 10% собственных средств, которые банк требует для выдачи ипотечного кредита в 5 миллионов рублей. Столько мне было нужно для покупки трехкомнатной квартиры в Подмосковье.

При оформлении ипотеки работнику банка нужно сказать, что частью первоначального взноса будет маткапитал. Я подавала документы через интернет и указала в заявке ту сумму, которую решила внести: 453 026 Р маткапитала плюс 156 000 Р наличными — 609 000 Р .

Позже мне перезвонил менеджер и уточнил, в каком виде будет внесен первоначальный взнос. Использование материнского капитала никак не повлияло на решение об ипотеке: в этот же день мне одобрили кредит на сумму 5 349 200 Р .

Я ожидала, что в договоре будет кредит на сумму квартиры минус 600 тысяч, то есть сразу с учетом маткапитала. Но в реальности он оказался только с учетом моих наличных денег, то есть без учета маткапитала. Это значит, что в договоре ежемесячные платежи были больше, чем показывал банковский калькулятор при подаче заявки на ипотеку.

Дело в том, что ПФР не сразу перечислит маткапитал в банк, на перечисление уйдет 1—2 месяца. Пока деньги не поступят, банк не будет засчитывать маткапитал в кредит. Поэтому мой совет: постарайтесь сразу же заняться перечислением маткапитала, чтобы он пришел в банк в первые месяцы использования кредита. Так вы переплатите меньше.

После поступления средств из пенсионного фонда на ваш кредитный счет сумму кредита пересчитают, платежи станут меньше.

Ежемесячные выплаты за квартиру стоимостью 5 300 000 Р

| Первоначальный взнос | Сумма кредита | Ежемесячный платеж |

|---|---|---|

| Наличными 600 000 Р | 4 700 000 Р | 49 000 Р |

| Наличными 150 000 Р + маткапитал | 5 150 000 Р | 55 000 Р |

После того как вы оформите кредитное соглашение и подпишете договор купли-продажи квартиры, в банке нужно взять справку о предоставлении кредита. Она понадобится ПФР для перечисления маткапитала в банк: вы должны показать фонду, на что вы собираетесь потратить средства.

стоит моя новая квартира

Справку можно оформить у сотрудников отделения. Чтобы не тратить время, я сделала ее сразу после сделки, пока ждала окончания бумажных формальностей. Если получать справку в другой день, понадобятся паспорт и ипотечный договор.

Справку выдают по форме банка, в ней указывают номер кредитного договора, имена всех заемщиков и сумму ипотеки. Также должно быть написано, куда предоставляется справка: в пенсионный фонд.

Одно из условий перечисления материнского капитала в счет первоначального взноса — наделить детей правом собственности на квартиру. Но вы не можете передать долю жилья в собственность, пока не выплатите кредит. Поэтому в ПФР , помимо справки из банка, нужно предоставить обязательство, заверенное нотариусом. В нем вы обязуетесь сделать всех членов семьи равноправными собственниками квартиры.

В моем случае я была единственным собственником, так как оформляла ипотечный кредит на себя без учета доходов мужа. Я должна выделить равные доли остальным членам семьи: мужу и детям. Если собственник — супруг, он обязан наделить правом собственности жену и детей. А при оформлении квартиры в совместную собственность супругов, они должны выделить доли детям — нотариальное обязательство в этом случае придется составить совместно.

я заплатила за нотариальное обязательство и две его копии

К нотариусу стоит идти сразу после регистрации права собственности на квартиру в Росреестре: для оформления обязательства потребуется выписка из Росреестра о регистрации права собственности на квартиру. Кроме выписки, нотариус запросит:

- Договор купли-продажи.

- Кредитный договор.

- Паспорта собственников.

- Свидетельство о браке.

- Сертификат на материнский капитал.

- Свидетельства о рождении детей.

Обязательство будет готово через 1—2 дня .

Помимо самого обязательства, у нотариуса нужно сделать минимум одну его заверенную копию. Оригинал заберет пенсионный фонд, а копия нужна будет потом — при оформлении долей в собственность членов семьи. Если ее не будет, придется восстанавливать обязательство у нотариуса, это обойдется в несколько тысяч рублей.

Я сделала сразу две копии: одну для себя, вторую для передачи в соцзащиту Московской области, потому что региональный маткапитал мы тоже решили перечислить на погашение ипотеки. От федерального маткапитала региональный отличается размером — в Подмосковье он составляет 100 тысяч рублей — и тем, что на ипотеку его можно использовать только после трехлетия ребенка.

Нотариальное обязательство и две его копии обошлись мне в 2500 Р с учетом технической работы нотариуса.

После оформления нотариального обязательства и получения справки из банка нужно собрать пакет документов и отнести их в пенсионный фонд по месту регистрации или фактического проживания.

Для перевода маткапитала в счет ипотеки понадобятся:

- Сертификат материнского капитала.

- Выписка из Росреестра о регистрации права собственности на квартиру.

- Договор купли-продажи.

- Кредитный договор.

- Справка из банка о выдаче кредита.

- Паспорт.

- СНИЛС .

- Свидетельство о браке.

- Свидетельства о рождении детей.

- Обязательство от нотариуса.

В ПФР придется заполнить заявление и приложение к нему. Это можно сделать заранее. Для этого на сайте фонда в разделе «Какие документы предоставить» нужно скачать бланк заявления на распоряжение средствами МСК и бланк сведений к заявлению.

Бланк заявления на распоряжение средствами МСКRTF, 124 КБ

Бланк сведений к заявлениюDOC, 37 КБ

В заявлении необходимо указать данные так, как они написаны в документах. В части, где просите перечислить средства, в назначении платежа нужно указать «в качестве первоначального взноса по ипотечному кредиту на основании Приложения №2» — это и есть бланк сведений по установленной форме. В нем нужно указать номера документов и даты их выдачи.

Заявление можно подать через «Личный кабинет гражданина», но для этого нужно зарегистрироваться на сайте госуслуг. Оригиналы необходимых документов в любом случае нужно будет позже предоставить в пенсионный фонд в назначенный день. После того как ПФР заберет документы, он выдаст расписку об их получении.

Пенсионный фонд принимает решение о переводе средств в течение месяца. Сам перевод маткапитала занимает 10 дней. Сумма поступает на счет в банке, который вы открыли по ипотечному договору, и списывается в счет погашения кредита. Никакого заявления о списании средств мне писать не пришлось. Однако в разных банках могут быть разные условия, этот момент стоит уточнить у вашего менеджера.

Основной долг гасится автоматически с уменьшением размера платежа. Сумма процентов, которые были начислены по кредиту, тоже пересчитывается. Поэтому после поступления средств материнского капитала следующий ежемесячный платеж будет меньше.

Запомнить

Чтобы использовать средства маткапитала в качестве первоначального взноса по ипотеке, нужно:

- Взять справку из пенсионного фонда о том, что вы не потратили материнский капитал на другие нужды.

- Сообщить ипотечному менеджеру, что вы планируете внести маткапитал в качестве первоначального взноса.

- Взять справку из банка о том, что получили кредит, и передать ее в ПФР .

- Оформить нотариальное обязательство о наделении всех членов семьи равными долями в праве собственности на квартиру после выплаты кредита.

- Подать заявление в ПФР о перечислении средств маткапитала в счет первоначального взноса по кредиту.

Чтобы уточнить какой будет ежемесячный платеж по ипотеке, воспользуйтесь нашим калькулятором ипотеки

Общие правила использования средств материнского капитала

Законодательно установлены основные правила использования маткапитала при покупке недвижимости:

- Родители могут приобрести объект недвижимости только в России, за пределами страны средства господдержки использовать нельзя.

- Приобрести можно только жилую недвижимость, удовлетворяющую требованиям банка и страховой компании.

- Использовать финансы можно, не дожидаясь достижения ребенком трехлетнего возраста.

- Материнским капиталом можно покрыть до 100% первоначального взноса и часть основного долга. Но некоторые программы кредитования в банках имеют свои ограничения, и часть первого платежа требуется оплатить за счет личных накоплений.

- Ипотечный кредит может быть оформлен на получателя сертификата или официального супруга.

Выдача средств материнского капитала наличными не предусмотрена. Все возможные схемы обналичивания, в том числе компании, предлагающие подобные услуги, являются мошенническими и незаконны. Также противоречит законодательству направление финансов безналичным путем на цели, не предусмотренные законом.

Новые поправки 2020 и 2021 года

.jpg)

В текущем году вступили в силу новые поправки, касающиеся маткапитала в целом и условий его использования с целью улучшения жилищных условий. Основными стали несколько пунктов:

В 2020 году за рождение либо усыновление первого ребенка государство выдает сертификат на 466 617 рублей, за второго – 616 617 рублей. Если родители уже получили субсидию на первого ребенка, за второго выплачивается разница в 150 000 рублей, таким образом, совокупный размер господдержки достигает установленных 616 617 рублей. Общий срок программы продлен до 2026 года.

Как оплатить ипотеку материнским капиталом

Оплатить средствами МСК можно ипотеку, полученную на определенные типы объектов недвижимого имущества:

- Покупка объекта, предназначенного для постоянного проживания, имеющего официальный статус жилого.

- Оплата или компенсация затрат на строительство либо реконструкцию частного дома (ИЖС), с привлечением специализированных строительных организаций или без них.

- Использование в качестве первоначального взноса по ипотеке, оформленной на покупку жилой недвижимости, строительство или реконструкцию дома.

- Погашение основного долга по жилищному кредиту, начисленным процентам.

Не попадают в список нежилые помещения: гараж, баня, хозпостройки, садовые домики и аналогичные объекты.

Пошаговый порядок действий

Перед тем, как использовать материнский капитал на первоначальный взнос по ипотеке или на оплату основного долга, нужно собрать полный пакет документов. Первые шаги стандартны:

- Выбрать банк и ипотечную программу, позволяющую использовать материнский капитал, ознакомиться с условиями.

- Собрать пакет документов и оформить анкету-заявление на получение кредита.

- Дождаться одобрения, подписать договор и оформить сделку с продавцом или застройщиком.

При обращении в банк необходимо сообщить сотруднику ипотечного отдела о желании израсходовать средства материнского капитала. Затем, без обращения в ПФР, заполнить заявление на распоряжение субсидией (частично или в полном объеме) и приложить необходимые документы.

В 2020 году электронный документооборот ПФР налажен не с каждым банком. Если возможности заполнить заявление в офисе кредитора нет, потребуется посетить отделение пенсионного фонда, взять справку об остатке средств господдержки. Документ потребуется в качестве подтверждения, что заемщик имеет финансовую возможность внести средства сверх личных сбережений.

После того, как сделка завершена, необходимо подать заявление на распоряжении средствами в ПФР, собрав полный пакет документов. После рассмотрения деньги переводятся безналичным способом на банковский счет и полностью направляются на погашение основного долга, процентов или первоначального взноса.

Владелец сертификата имеет право аннулировать распоряжение, для этого нужно подать соответствующее заявление в срок, не позднее 10 дней.

Какие документы нужны для расходования МСК

.jpg)

Полный пакет бумаг для получателя сертификата включает:

- Удостоверение личности;

- Заявление и распоряжение на перевод денег.

Если оформляется ипотека с материнским капиталом, как первоначальный взнос субсидию можно тратить, предоставив дополнительно:

- Копию кредитного договора либо данные из него, при строительстве;

- Данные об ипотечном договоре, прошедшим в установленном порядке регистрацию.

Если госсубсидия будет направлена на погашение основного долга и начисленных процентов:

- Копия кредитного договора;

- Выписка из ЕГРН, подтверждающая права на недвижимость;

- Документальное подтверждение выдачи денежных средств в рамках кредитного договора.

Объект недвижимости, приобретенный с использованием средств материнского капитала, оформляется в общею долевую собственность на всех членов семьи. Это не требуется, если недвижимость уже оформлена на супруга и каждого ребенка.

Погасить кредит, взятый на квартиру, которая уже продана, за счет МСК невозможно. Право на владение уже аннулировано.

Полезно знать: нестандартные случаи

Существует несколько исключительных ситуаций, когда у заемщиков возникают сомнения, можно ли материнским капиталом погасить ипотеку. Ответы на нестандартные вопросы дает ПФР:

Государственная поддержка семей с детьми помогает существенно облегчить финансовое бремя и улучшить жилищные условия. Родители могут, как использовать материнский капитал на погашение ипотеки или первого взноса, так и полностью закрыть остаток долга по ранее взятому кредиту. Помимо самой выплаты заемщики имеют право на получение налогового вычета, а также на участие в специальных госпрограммах ипотечного кредитования. Все это в совокупности позволяет с минимальными затратами получить собственную недвижимость в любом населенном пункте страны.

Читайте также: