Новости майл ру что будет с пенсиями

Фото © ТАСС / Рогулин Дмитрий

" src="https://static.life.ru/publications/2020/10/5/811933982248.4059.jpg" loading="lazy" style="width:100%;height:100%;object-fit:cover"/>

9 ноября истекает срок предоставления поправок в законопроект о бюджете Пенсионного фонда. В конце месяца Госдума рассмотрит документ во втором чтении. Какое увеличение пенсий предусматривает законопроект, какие ещё новшества ждут пожилых людей и кому положены повышенные выплаты уже сейчас?

Бюджет ПФР предусматривает индексацию выплат неработающим пенсионерам. В 2021 году — на 6,3%, в 2022-м — на 5,9%, в 2023-м — на 5,6%. Это выше прогнозируемого уровня инфляции. Соответствующий законопроект уже был принят Госдумой в первом чтении. Второе назначено на 24 ноября. Эксперты сходятся во мнении, что именно такое повышение пенсий в конечном счёте и утвердят.

— Предполагаемое повышение размера пенсий стоит ожидать на протяжении последующих четырёх лет. В итоге выплаты каждый год будут повышаться примерно на одну тысячу рублей. Если пенсионеры получают меньше пятнадцати тысяч, то и повышение будет меньше. Например, если пенсия была в районе десяти тысяч рублей, то в новом году она увеличится на шестьсот рублей. Для граждан, которые планируют выходить на пенсию в этом году, выплаты будут уже с соответствующими индексациями, — пояснила старший преподаватель департамента правовых дисциплин университета "Синергия" Наталия Пшеничникова.

Пенсии в России индексируются ежегодно. Страховые — с 1 января, а социальные — с 1 апреля. Также ежегодно на федеральном и региональном уровнях утверждается величина прожиточного минимума пенсионера.

Курс валют устремился на дно. До каких отметок подорожает доллар и где сейчас не стоит хранить сбережения

— Это необходимо для определения социальной доплаты. Её получают неработающие пенсионеры, чьи доходы ниже прожиточного минимума, — рассказала ведущий юрист Европейской юридической службы Оксана Красовская.

В 2020 году величина прожиточного минимума пенсионера в целом по России составляла 9311 рублей. Закон, который устанавливает её на 2021 год, ещё не принят. При этом размер прожиточного минимума во многих областях уже установили на региональном уровне. Где-то он увеличен, а где-то остался прежним.

— К примеру, в Москве прожиточный минимум с 12 578 рублей повысился до 13 496, в Московской области — с 9908 до 10 107, в Крыму — с 8912 до 9060, в Оренбургской области — с 8252 до 8561, в Челябинской области — с 8691 до 9282, в Хабаровском крае — с 11 799 до 12 653. В Севастополе остался на прежнем уровне — 9597 рублей, в Республике Мордовия тоже — 8522 рубля. Таким образом, люди, которые получают пенсии в минимальных размерах, в каких-то регионах в 2021 году получат прибавки, а в каких-то нет. Правда, есть ещё вариант, что их пенсия станет немного больше с учётом федеральной индексации, — пояснила Оксана Красовская.

В ночь на 2 ноября у клиентов "Альфа-банка" пропали деньги. Как их вернуть и почему эта история может повториться

Есть ряд новшеств и для представителей отдельных профессий. Так, в ПФР обращают внимание, что для медицинских работников есть особые условия выхода на пенсию. Но в период пандемии устанавливается особый порядок. Для медицинских работников, которые с 1 января по 30 сентября работали с больными коронавирусом, один день стажа будет считаться за два. Это будет учитываться в том числе и при получении права на досрочную страховую пенсию.

К тому же с 1 ноября во многих регионах повысились доплаты к пенсиям лётчикам и шахтёрам. Размер прибавки разный — обычно порядка тысячи рублей, но может сильно колебаться в обе стороны. Суммы зависят от продолжительности "льготного" стажа работы и размера среднемесячной зарплаты. Также учитывается отношение суммы страховых взносов к количеству получателей доплаты в регионе. Соответственно, размер доплаты индивидуален. В разных регионах у лётчиков он может составлять порядка 5–8 тыс. рублей в месяц, у шахтёров — 2–4 тыс.

Юрий Горлин: «Предпосылки могут возникнуть только через 20 лет»

В январе исполнится два года с начала пенсионной реформы. Ее принятие было спорным, неоднозначным и уж точно непопулярным у населения. Повышение пенсионного возраста не раз критиковали, указывая, что проблему дефицита Пенсионного фонда оно не решит, а эффект увеличения пенсий действующих пенсионеров (в среднем на 1 тысячу на протяжении нескольких лет) быстро пройдет. В последнее время пенсионную систему ругают все чаще, а власти все чаще обещают ее усовершенствовать, изменить, подправить. Такие обещания заставляют население понервничать: что опять «нахимичат» с пенсиями? О том, в каком состоянии находится пенсионная система России и что ее ждет в будущем, «МК» поговорил с одним из ведущих экспертов в этой области, заместителем директора Института социального анализа и прогнозирования РАНХиГС Юрием ГОРЛИНЫМ.

— Через десять лет размер пенсий в России опять начнет снижаться, если правительство не примет новых мер для повышения финансовой устойчивости пенсионной системы. К такому выводу вы пришли в своем недавнем исследовании «Факторы роста уровня пенсионного обеспечения в среднесрочной и долгосрочной перспективе». Значит ли это, что повышение пенсионного возраста не помогло системно повысить доходы пенсионеров?

— В связи с повышением пенсионного возраста на период 2019–2024 годов были законодательно утверждены размеры индексации пенсий, которые существенно превышают инфляцию. Если уровень инфляции в этот период прогнозируется в пределах 4%, то размер индексации составляет 5,5–7%. Без повышения пенсионного возраста такой рост пенсий вряд ли был бы возможен.

Наши же расчеты, приведенные в докладе, показывают, что даже без принятия новых дополнительных мер уровень пенсий в реальном выражении будет неуклонно увеличиваться и после 2024 года, то есть их рост будет превышать инфляцию при условии хотя бы минимального, но главное, устойчивого экономического роста. Поэтому нельзя утверждать, что повышение пенсионного возраста не помогло увеличить доходы пенсионеров.

— Одним из главных позитивных последствий поднятия пенсионного возраста называлась возможность повысить коэффициент замещения (уровень пенсий по отношению к зарплатам). В вашем исследовании подсчитано, что, благодаря переходу к более позднему выходу на пенсию, этот показатель останется на уровне 2018 года (34%) до 2030 года, а потом начнет снижаться и через 30 лет может составить только 27%. Означает ли это, что в ближайшем будущем пенсионный возраст поднимут снова?

— Когда в 2018 году на уровне правительства и президента обсуждался и обосновывался вопрос повышения пенсионного возраста, то, насколько я помню, о коэффициенте замещения как целевом показателе не говорилось. Гарантировались ускоренная индексация страховых пенсий, обеспечивающая их ежегодное увеличение для неработающих пенсионеров в среднем на 1 тысячу рублей, и достижение к 2024 году среднего размера такой пенсии в 20 тысяч рублей в месяц. За горизонтом 2024 года говорилось о ежегодном увеличении страховых пенсий выше инфляции.

Хочу обратить внимание, что в общественном сознании имеет место смешение понятий «коэффициент замещения» и «соотношение средних размеров пенсии и зарплаты». Это разные показатели. Коэффициент замещения — это отношение размера пенсии на момент ее назначения к величине зарплаты, зафиксированной непосредственно перед выходом на пенсию. При расчете этого показателя, как правило, принимается средняя по стране зарплата и продолжительный трудовой стаж — 30–35 лет. Согласно нашим оценкам, коэффициент замещения уже сейчас в России составляет около 40% и будет сохраняться на этом уровне до середины 2040-х годов. Отмечу, что величина показателя «соотношение средних размеров пенсии и зарплаты», как правило, примерно на 5–10 процентных пунктов меньше величины коэффициента замещения.

— Так все-таки повышение возраста выхода на заслуженный отдых решило пенсионные проблемы страны или нет?

— Я бы предостерег от упрощенного представления о том, что повышение пенсионного возраста должно раз и навсегда решить все пенсионные проблемы. Это, конечно, облегчило ситуацию, по крайней мере, купировало накопившиеся проблемы и создало заделы на будущее. По нашим прогнозам, благодаря повышению пенсионного возраста соотношение пенсий и зарплат действительно удастся сохранить на уровне 34% до 2030 года. Если гипотетически рассматривать дальнейшую динамику этого показателя в рамках инерционного сценария (без принятия дополнительных мер), то после 2030 года она будет понижательной. Это обусловлено целым рядом факторов. Во-первых, будет продолжаться старение населения, а прогнозируемые изменения на рынке труда будут вести к относительному росту нестандартных форм занятости и размыванию фонда оплаты труда как базы пенсионных взносов. Во-вторых, постепенно исчерпывается эффект увеличения пенсий работникам, имеющим стаж до 1991 года, обеспеченный проведенной в 2010 году их валоризацией (разовая переоценка пенсионных прав граждан. — «МК»). В-третьих, отвлечение 6% страховых взносов на формирование накопительной пенсии в период до 2014 года, учитывая их пониженную доходность в сравнении с индексацией страховой пенсии, обусловили относительное снижение размеров пенсий. В-четвертых, предоставление льгот по страховым взносам не компенсировалось адекватным образом за счет трансфертов федерального бюджета. Собственно, чтобы противостоять этим негативным с точки зрения уровня пенсий тенденциям, и необходимы меры по совершенствованию пенсионной системы, рассматриваемые в нашем докладе. И среди этих мер, начало реализации которых не выходит за пределы 2035 года, дальнейшего повышения пенсионного возраста не заложено.

— Но решение на этот счет принимаете не вы, а правительство. Сколько лет, на ваш взгляд, можно не беспокоиться о новом повышении пенсионного возраста?

— Думаю, что в ближайшие как минимум 15 лет демографические и социальные условия вряд ли позволят вернуться к вопросу повышения пенсионного возраста. Если же в результате развития медицины, улучшения условий проживания средняя продолжительность жизни и период здоровой активной жизни будут расти, а пенсионная система будет в этом нуждаться, то, возможно, за горизонтом 2040-х годов появятся какие-то предпосылки для еще большего повышения пенсионного возраста. Но пока что это чисто гипотетическая возможность. При этом надо отметить, что во многих развитых странах люди уже сейчас выходят на пенсию в 67 лет и вопрос увеличения этой планки обсуждается. В нашем докладе обосновывается, что условно с 2030 года целесообразно начать повышать трудовой стаж, необходимый для получения страховой пенсии по старости, например, по 1 году в год до 30 лет. Это одна из мер, которая позволяет обеспечить рост пенсий не только выше инфляции, но и относительно заработной платы.

— Каков в целом потенциал реформирования пенсионной системы в ближайшие годы? Какие меры помогут финансовой устойчивости пенсионной системы? К каким нововведениям готовиться будущим пенсионерам и бизнесу, который платит за сотрудников страховые взносы?

— В нашем исследовании мы определили исчерпывающий перечень факторов, за счет которых может быть повышен уровень пенсий, как в абсолютном выражении, так и по отношению к зарплатам. Во-первых, это соотношение численности лиц, за которых уплачиваются взносы, и численности пенсионеров. Во-вторых, размер эффективной ставки страховых взносов. В-третьих, уровень бюджетного трансферта, который предоставляется страховой пенсионной системе, соотнесенный с доходами от страховых взносов. Это три источника и три составные части, за счет которых могут расти пенсии. Все меры, которые могли бы содействовать более позитивной динамике пенсий, должны быть направлены на улучшение этих факторов. Такими мерами могли бы быть: повышение трудового стажа, легализация неформально занятых, обеление «конвертных» зарплат, изменение порядка формирования и выплаты пенсий работающим пенсионерам. Росту пенсий в абсолютном выражении способствовали бы также повышение доли фонда оплаты труда в ВВП, общего уровня заработных плат и снижение характерного для России высокого уровня зарплатного неравенства.

— С критикой пенсионной системы не так давно выступил в Госдуме Сергей Миронов. Он призвал вернуться к выплатам пенсий из бюджета, а нынешнюю систему страхования назвал «людоедской», поскольку она отнимает у россиян 22% доходов. Считаете ли вы пенсионную систему в нынешнем виде неэффективной?

— Я не могу согласиться с позицией депутата Миронова. Пенсионную систему, которая обеспечивает стабильные и регулярные выплаты 40 миллионам пенсионеров, являющиеся для многих из них единственным источником денежного дохода, нельзя назвать неэффективной. Ставка страховых взносов в 22% тоже не может быть признана высокой, потому что во многих странах (если учитывать взносы не только работодателей, но и работников) она выше. В совокупности с большим уровнем доходов граждан, меньшей нелегальной занятостью, более высоким пенсионным возрастом и стажем, требуемым для назначения пенсии, это действительно обеспечивает более высокий доход пенсионеров в этих странах. Чудес ведь не бывает — раз доходов больше, а расходов меньше, то и пенсии выше. Это чистая арифметика.

— Сейчас часто можно услышать мнение, что нынешним 20–30-летним не стоит надеяться на государственную пенсию: ее либо отменят вовсе, либо она будет совсем мизерная. А вы как думаете?

— Если говорить о поколении 20-летних, то они начнут выходить на пенсию только в 2060–2065 годах, а мы в нашем прогнозе так далеко не заглядываем — он ограничен 2050 годом. Но если будет реализована большая часть мер, о которых я говорил выше, то для нынешних 35-летних к 2050 году в принципе обеспечивается соотношение пенсий и зарплат на уровне 40%, а коэффициент замещения на уровне 50%. Это подтверждается нашими расчетами.

— Каковы перспективы развития накопительной компоненты пенсий? Старая государственная система накопительной пенсии себя изжила, а новая — гарантированный пенсионный план — так и не внедрилась.

— Бесспорно, было бы очень хорошо, чтобы люди имели возможность формировать пенсионные накопления, которые могли бы служить дополнительным источником дохода при выходе на пенсию. Но пока я не вижу каких-то значимых предпосылок для позитивных изменений. Проблема в том, что в России пока нет объективных условий для того, чтобы накопительный компонент мог активно развиваться. Во-первых, потому что у подавляющей части работников уровень доходов таков, что они не могут постоянно, на протяжении десятилетий отчислять на свою пенсию хотя бы условные 6% от своей зарплаты. Во-вторых, качество работы пенсионных фондов в условиях экономической турбулентности не позволяет обеспечить эффективность пенсионных накоплений в долгосрочном периоде с точки зрения интересов будущих пенсионеров. Это показала история предыдущих 15 лет. По нашим оценкам, в среднем доходность пенсионных накоплений за этот период была практически в полтора раза ниже инфляции. На купирование проблем в целом ряде крупных НПФ пришлось потратить сотни миллиардов рублей. В-третьих, необходимым условием для развития пенсионных накоплений является достаточно высокий уровень доверия к соответствующим финансовым институтам. Пока что они вряд ли могут похвастаться таким доверием, им нужна длительная «история успеха», чтобы его заработать.

Вообще у российской пенсионной системы есть потенциал для развития и совершенствования, но, учитывая инерционность пенсионных процессов и целесообразность постепенной — небольшими «шагами» — реализации соответствующих мер, необходимы их заблаговременная детальная проработка и широкое общественное обсуждение. Тем более что пенсии — это институт, основанный на общественном договоре.

Кто из пенсионеров сможет рассчитывать на повышение пенсии в 2021-м, а кто — нет.

Сколько денег осуждённых за коррупцию перечислено в ПФР?

Помню, принимали закон, по которому деньги, конфискованные у коррупционеров, должны перечисляться в ПФР. Сколько уже поступило?

Д. Попов, Москва

Действительно, во время пенсионной реформы был принят закон, по которому с 1 января 2019 г. в бюджет ПФР должны перечисляться деньги, конфискованные у коррупционеров, а также средства, полученные от продажи конфискованного у них имущества. В Пенсионном фонде не смогли назвать «АиФ» точную сумму, поступившую за этот период от коррупционеров. Но есть цифры, озвученные Генпрокурором Игорем Красновым. По его словам, в 2019 г. было изъято у госслужащих денег и имущества, не подтверждённых официальными доходами, на 21,4 млрд руб. Скорее всего, нынешний год будет более урожайным. По итогам 1-го полугодия 2020 г. денег и имущества уже изъято в 3 раза больше, чем за аналогичный период прошлого года. Но всё равно это капля в море. Как указано в бюджете Пенсионного фонда, на выплату пенсий в 2021 г. потребуется 8,4 трлн руб., а трансферт ПФР из федерального бюджета составит 3,5 трлн руб.

У кого больше пенсия — у военных или гражданских?

Когда состоится индексация пенсий для военных пенсионеров?

И. Керь, Ленинградская обл.

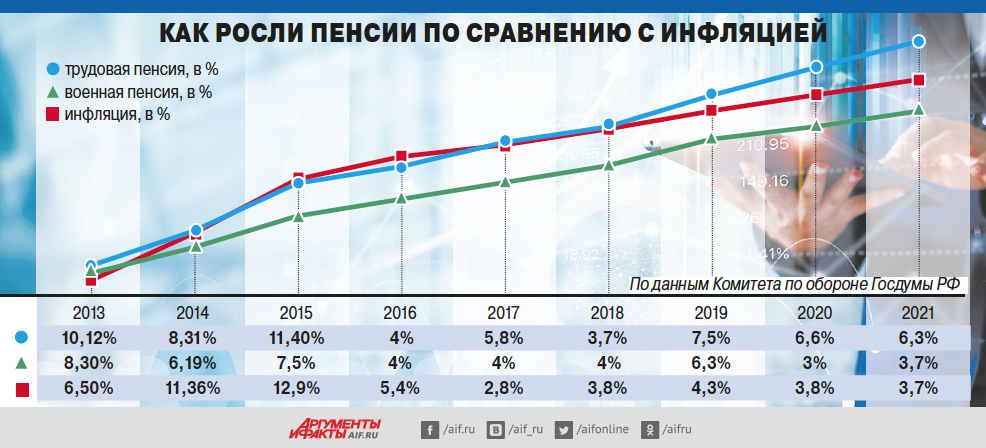

— Наш комитет настаивал на том, чтобы военные пенсии в 2021 г. были проиндексированы на 5,7–3,7% за счёт увеличения денежного довольствия военнослужащих на размер инфляции плюс 2% за счёт доведения «понижающего коэффициента» до 75,16%. Но наши предложения были проигнорированы«, — сообщили в Комитете Госдумы по обороне. Если страховые гражданские пенсии неработающим пенсионерам проиндексируют с 1 января на 6,3%, то военные — только на 3,7% и с 1 октября.

«Повышение с 1 октября вместо 1 января не компенсирует даже расчётную инфляцию, — говорится в заключении комитета. — Уже который год наблюдается более низкий уровень индексации военных пенсий, чем страховых пенсий, что является дискриминационным. „Недоиндексация“ военных пенсий на сегодня превышает 25%. Это привело к тому, что размер пенсий рядового и сержантского состава практически сравнялся с размером страховых пенсий, а порой стал даже меньше. На май 2020 г. размер военной пенсии рядового — 8312,14 руб., старшины — 14 576,37 руб., прапорщика — 15 585,25 руб.

Средний размер военной пенсии в 2021 г. составит 24 667 руб. По заявлению Минтруда, средняя страховая пенсия с 1 января 2021 г. вырастет до 17 443 руб. То есть на 1 января 2021 г. соотношение военных пенсий с гражданскими составит только 1,5:1».

Какую пенсию можно накопить с зарплатой 35 тыс. руб.?

Моему сыну 30 лет, зарабатывает 35 тыс. руб. Советую ему начать копить на пенсию, а он смеётся, говорит, это нереально. А что реально?

Н. Сухорукова, Тверь

— Достойной пенсией считаются выплаты не меньше 60% от заработка. Для человека, получающего 35 тыс. руб., это 21 тыс. руб., — рассчитал глава Центра анализа НПФ «Сафмар» Евгений Биезбардис. — Калькулятор ПФР показывает, что 30-летний мужчина, отработав ещё 35 лет, без учёта льгот сможет рассчитывать на страховую пенсию 16 267 руб. в текущих ценах.

Предположим, в старости совокупная выплата в 21 тыс. руб. будет производиться 15 лет. Чтобы сохранить 60% дохода, к пенсии от ПФР потребуется добавлять ещё 4700 руб. в месяц из других источников. Для этого надо накопить 900 тыс. руб. в текущих ценах — например, через НПФ. Таких цифр реально достичь, если инвестировать 5% от заработка и получать на вложения доходность, превышающую инфляцию хотя бы на 1% годовых. Если увеличить добровольные отчисления до 10% и получать от инвестиций отдачу на 2% выше инфляции, можно заместить прежний заработок уже на 80%. В этом случае пенсия составит 28 тыс. руб. Но вот накопить за 35 лет такую пенсию, которая будет равна зарплате, при заданных условиях (сроке накопления, посильных инвестициях и их вероятной доходности) проблематично.

Будет ли доплата с 75 лет?

Говорили, что после 75 лет будет повышаться пенсия. Какой станет моя прибавка, если отмечу юбилей в январе 2021-го?

А. Колташов, Ижевск

Законопроект об увеличении пенсии с 75 лет не был поддержан большинством депутатов, потому всё осталось по-прежнему. «Когда гражданин достигает возраста 80 лет, удваивается размер его фиксированной выплаты, входящей в состав страховой пенсии по старости, — уточнили в ПФР. — Но есть исключения. Фиксированная выплата не удваивается 80-летним получателям соцпенсии, а также 80-летним инвалидам I группы, т. к. фиксированная выплата им изначально (при назначении пенсии) устанавливается в увеличенном размере».

В этом году фиксированная выплата — 5686 руб. После индексации 1 января 2021 г. она вырастет до 6044 руб. Значит, именно на такую прибавку к пенсии смогут рассчитывать пенсионеры с 80 лет. А для жителей северных территорий выплата повышается на районный коэффициент.

Накануне 30-летнего юбилея Пенсионного фонда (он был создан 22 декабря 1990 г.) политики вдруг заговорили о его ликвидации и предложили платить пенсии из бюджета.

«Сначала государство заморозило накопительные пенсии почти на 10 лет, потом отказалось индексировать пенсии работающим пенсионерам, в довершение всего пенсионный возраст подняли на 5 лет. И после всех этих шагов в ПФР всё равно не хватает денег на выплату пенсий, не говоря уже о том, чтобы их повысить. Из почти 8 трлн руб., необходимых для деятельности ПФР, федеральный бюджет даёт 3 трлн. И в этих деньгах уже почти 500 млрд руб. – это то, что не хватает на пенсии, – заявил глава «Справедливой России» Сергей Миронов. – Мы настаиваем на возврате к прямому финансированию пенсий из бюджета. Надо отказаться от дискредитированного страхового принципа и вернуться к государственной и солидарной природе пенсии: человек работает на благо общества, платит налоги – в благодарность государство и следующие поколения обеспечивают его старость. Мы не предлагаем свалить на бюджет одни только обязательства по выплате пенсий. Все средства ПФР и взносы, которые его формируют, надо тоже направлять в бюджет».

Следом за главным эсером о выплате пенсий из бюджета заговорил и Владимир Жириновский. «Пенсионный фонд будет упразднён, – на прошлой неделе заявил он. – Это огромное количество чиновников, помещений. И пенсии будут платить напрямую гражданам».

В чём счастье советского пенсионера?

«Мы что, соскучились по пенсионной реформе? Нам мало COVID и падающей экономики, так давайте ещё развлечёмся ликвидацией ПФР? – отреагировала на идеи политиков заслуженный экономист РФ, главный научный сотрудник Института экономики РАН Людмила Ржаницына. – В советской пенсионной системе, к которой так стремятся вернуться депутаты, было два источника. Первый и основной – это союзный бюджет. Второй – фонд социального страхования, в который шли отчисления из фонда зарплаты предприятий. Ставка была небольшой, от 4 до 12%, в зависимости от сферы деятельности. Только какой смысл возвращаться в прошлое? Тогда экономика была совсем другой, все предприятия были государственными. Советские пенсионеры получали максимум 120 руб. в месяц, но при этом чувствовали себя более счастливыми, чем нынешние. Потому что квартплата и транспорт стоили копейки, почти при каждом предприятии были ведомственные поликлиники и больницы, людям давали бесплатные путёвки в санатории. Сейчас за всё приходится платить, на одну «коммуналку» уходит полпенсии. Потому пенсии вроде бы номинально растут, каждый год индексируются (с 1 января 2021 г. у неработающих на 6,3%), но на жизнь их всё равно не хватает. Впрочем, во времена СССР тоже не все пенсионеры жили одинаково. Особенно мало получали те, кто работал в колхозах (см. инфографику)».

Пенсии для городских рабочих и служащих были введены в 1937 г., а крестьяне жили без них вплоть до 1964 г., пока не приняли закон «О пенсиях и пособиях членам колхозов». Спустя 10 лет также появились пенсии по инвалидности и потере кормильца. Количество пенсионеров тогда выросло, но бюджет мог себе это позволить: один пенсионер содержался на налоги с четырёх работников.

Пенсию назначали и выплачивали органы соцзащиты – собесы. Зависела она от заработка, который человек получал в течение года на последнем месте работы, или за любые 5 лет из последних 10 лет трудовой деятельности. Существовали также надбавки за непрерывный стаж, детей, работу на Севере, вредном производстве и др. Ещё больше в 70-е получали персональные пенсионеры: союзного значения – 250 руб., республиканского – 160 руб. и местного – 140 руб. Персональная пенсия секретаря ЦК КПСС составляла 300 руб. в месяц, кандидата в члены Политбюро ЦК КПСС – 400 руб., члена Политбюро ЦК КПСС – 500 руб. Действительные члены Академии наук СССР получали надбавку за звание в 500 руб., члены-корреспонденты – 400 руб. На особом положении были военные. Пенсии отставных офицеров в среднем в 2 раза превышали пенсии гражданских. Например, отставные офицеры армии и органов безопасности получали пенсионное жалованье в 250 руб., служащие МВД – 220 руб. Уровень пенсий высшего командного состава начинался от 300 руб. в месяц.

Но в конце 80-х в СССР начались проблемы с пенсионным обеспечением. Причины, по сути, те же, что и сегодня. Упали мировые цены на нефть, от которых зависел союзный бюджет. При этом число пенсионеров выросло с 14 млн в 1961 г. до 34 млн в 1990 г., а ставки отчислений предприятий оставались низкими. Решили их поднять, но тут развалился Союз и вообще всё изменилось. Назначение и выплату пенсий перевели из собесов в отделения ПФР, пенсионная система стала страховой. Предполагалось, что текущих взносов компаний с зарплат работающих хватит на выплаты тем, кто уже вышел на пенсию. Такая солидарность поколений. Однако жизнь показала, что без дотаций из бюджета всё равно не обойтись. Может, действительно стоит перевести взносы в бюджет и оттуда же платить пенсии?

Почему за богатых платят меньше?

«Неважно, откуда платить пенсии. Важно, где взять на них ресурсы, – считает доктор экономических наук Сергей Смирнов. – При любом раскладе – перекинем мы пенсии в бюджет или объединим все соцфонды под одну крышу (такая идея тоже обсуждается) – мы не решим главную проблему. При нынешней демографической ситуации, соотношении работающих и пенсионеров (скоро оно будет 1:1), низком уровне зарплат и отчислений чуда ждать не приходится. И вообще от ПФР в этом смысле мало что зависит. Это же чисто логистический центр, который назначает и выплачивает пенсии. Он не обладает правом законодательной инициативы. Он даже взносы теперь не собирает – этим занимается ФНС. К увеличению размера пенсий его ликвидация точно не приведёт.

Нужны другие меры. Например, повысить страховые взносы выше 22%. Ставки можно делать гибкими, в зависимости от ситуации на рынке труда. Ещё надо установить справедливую ставку для всех без исключения, в том числе для высокооплачиваемых работников (Миронов тоже это предлагает, тут я с ним абсолютно согласен). Сегодня зарплаты до 1 млн 292 тыс. руб. облагаются по ставке 22%, свыше – 10%. То есть миллионеры «недоплачивают» в ПФР 120 тыс. руб. с каждого миллиона своих доходов. Эта мера принесла бы в бюджет ПФР дополнительные средства».

«Ликвидация ПФР ничего не даст, – уверен и заведующий «Лабораторией развития пенсионной системы» Института социального анализа ВШЭ Евгений Якушев. – Сократятся административные издержки? Сильно сомневаюсь. Всё равно кому-то надо заниматься расчётом и выплатой пенсии. Если это будут делать чиновники структуры под другим названием, какого-нибудь «собеса XXI века», размер пенсии от этого не увеличится. Но будет разрушено то, что уже создано».

Пособие на бедность

«Разрушение страховой пенсионной системы может иметь очень печальные последствия, – предупреждает профессор Московского юридического университета им. Кутафина Эльвира Тучкова. – Знаете, какой будет конечная остановка такой реформы? Страховые пенсии полностью похоронят. Такие понятия, как страховой трудовой стаж работника, уровень зарплаты, дифференциация пенсий, потеряют всякое значение. Будет введена единая государственная система для нищих – то, что мы сегодня называем социальными пенсиями. То есть всем в старости выдадут из бюджета пособие на бедность. Хочешь получать больше – копи самостоятельно, ежемесячно перечисляя из своей зарплаты часть средств в виде добровольных пенсионных накоплений. Если страховую пенсию «убьют», это будет большой трагедией. И прыжком назад в развитии страны. Очень надеюсь, что мои прогнозы не сбудутся, но, увы, о таком варианте развития событий слышно всё чаще».

Кстати, о единых бюджетных пособиях в старости ещё в 2017 г. говорил ректор РАНХиГС Владимир Мау: «Можно сделать пенсию целевой и прямо сказать, что это возрастное пособие по бедности и инвалидности. Пенсию получает тот, кто заявляет, что ни семья, ни сбережения не позволяют ему жить в старости. Это тоже модель, почему нет? Я почти уверен, что лет через 20 мы к ней придём».

Обзоры КонсультантПлюс

Верховный суд опубликовал обзор по коронавирусу № 1 и № 2

Государственной думе предстоит выбрать один из трех вариантов возвращения индексации пенсий работающим пенсионерам:

- начать применять индекс инфляции к пенсионным выплатам с 01.01.2021;

- компенсировать неполученную прибавку за все годы ее отсутствия;

- перевести неполученную прибавку в баллы, а индексацию начать с «нуля».

Правительству не нравится ни один из этих путей решения проблемы.

Что случилось?

Президент России Владимир Путин поручил правительству изучить варианты возобновления индексации пенсий работающим пенсионерам. Чиновникам не придется тратить на это много времени, так как на рассмотрении Госдумы находятся сразу три законопроекта на эту тему:

- авторства ЛДПР;

- авторства «Справедливой России»;

- авторства члена Совета Федерации Василия Иконникова.

Все инициативы ранее получили отрицательные отзывы правительства и назначены в график рассмотрения в первом чтении на 29 октября. Примечательно, что хотя все они преследуют одну цель — вернуть работающим пенсионерам ежегодную прибавку, способы этого возврата кардинально отличаются.

Самый дорогой для бюджета вариант

Законопроект, предложенный депутатами от фракции «Справедливая Россия», требует максимальных затрат из бюджета — 1,386 триллиона рублей. Его авторы предлагают не просто начать индексировать пенсию работающим гражданам, но еще и выплатить им единовременную компенсацию за все 5 лет, когда она не проводилась. Как прокомментировал ситуацию глава Комитета ГД по социальной политике Ярослав Нилов:

Это очень дорогой законопроект с точки зрения расходов бюджета. Вероятность того, что правительство на это пойдет, крайне мала. Если бы были деньги, мы бы, конечно, обеими руками его поддержали.

Правительство в отрицательном отзыве напомнило, что для работающих пенсионеров действующим законодательством предусмотрен перерасчет после увольнения, учитывающий все пропущенные индексации, но на большее денег в бюджете нет.

Компромиссный вариант возобновления индексации

Представители фракции ЛДПР разработали законопроект, в котором предлагают возобновить индексацию выплат работающим пенсионерам задним числом — с 01.07.2020. С этой даты предлагают увеличить:

- саму страховую пенсию;

- фиксированную выплату.

А прибавка должна соответствовать размеру выплат неработающим пенсионерам по состоянию на 30.06.2020. То есть каждый пенсионный балл — 93 рубля, а размер фиксированной выплаты — 5686,25 рубля. В этом случае на прибавку к пенсиям работающих пенсионеров из бюджета потребуется выделить 184,25 миллиарда рублей. Никаких компенсаций за прошлые периоды не предусмотрено.

Самый экономный вариант

Автором самого благоприятного для бюджета законопроекта выступил член Совета Федерации Василий Иконников. Он предложил обнулить все предыдущие индексации, в которых не участвовали работающие пенсионеры. Сенатор считает, что нужно просто начать заново индексировать им пенсии с 01.01.2021. Расходы бюджета на это составят:

- в 2020 году — 368,5 миллиарда рублей;

- в 2021 году — 426,4 миллиарда рублей;

- в 2022 году — 524,6 миллиарда рублей.

Шансы на реализацию у этого законопроекта самые высокие. Хотя правительство ранее рекомендовало депутатам комитета по социальной политике отклонить все три законопроекта, теперь чиновники должны исполнить прямое указание президента, и рассмотрение законопроектов сведется к поиску компромисса. Как пояснил Ярослав Нилов:

Учитывая позицию правительства и мнение большинства членов комитета, перспективы у этих законопроектов очень сумрачные. Но на фоне этой всей дискуссии и поручения президента, полагаю, дискуссии и обсуждения законопроектов подтолкнут правительство к решению вопроса и выработке приемлемой формы для возврата выплат с учетом индексаций.

Депутаты не исключают, что правительство оперативно разработает и внесет другой законопроект, возможно, с учетом предложений «Единой России» о поэтапном возобновлении индексаций. Также у кабмина есть право вносить поправки в предложенные законопроекты. Эксперты отмечают, что по сравнению с нынешней ситуацией, российские пенсионеры все равно выиграют в случае принятия любых поправок о возобновлении ежегодной индексации. Тем более что право на нее содержится в Конституции РФ для всех пенсионеров без исключения.

Действующая российская пенсионная система провалилась, необходимо вернуться к практике выплат напрямую из бюджета, заявил глава партии «Справедливая Россия» Сергей Миронов.

По его словам, эффект от повышения пенсионного возраста оказался минимальным, в то время как страховая пенсия едва превышает прожиточный минимум, а накопительная вообще оказалась мизерной. Миронов подчеркнул, что «косметические» попытки спасти действующую систему с помощью ужесточения правил досрочного выхода на пенсию, вывода «серой» занятости и отказом от индексации выплат работающим пенсионерам потерпят неудачу. «Действующая пенсионная система не обеспечит достойных пенсий, она банкрот», — цитирует Миронова пресс-служба партии.

Парламентарий утверждает, что пенсионная система «несправедлива» и «нуждается в масштабной ревизии», так как ее «чудовищная неэффективность несет колоссальные политические риски». «Поэтому необходимо вернуться к выплатам пенсии из бюджета, а пенсионные выплаты из доходов граждан направлять туда же», — считает Миронов.

По его словам, это снизит все нецелевые расходы, включая содержание «раздутого» штата Пенсионного фонда России (ПФР), а также риски от неэффективного инвестирования пенсионных накоплений. «Наконец, это даст пенсионерам хоть какие-то твердые гарантии», — заявил Миронов.

В конце октября глава Минфина Антон Силуанов в очередной раз высказался против индексации пенсий работающим пенсионерам. По его мнению, «справедливо» помогать исключительно неработающим пенсионерам. Он пояснил, что пенсия является компенсацией за утраченный заработок. Индексация пенсий неработающим пенсионерам прекращена с 2016 г. Ежегодно 1 августа производится перерасчет пенсий работающих пенсионеров максимум на три индивидуальных пенсионных коэффициента — в 2020 г. максимальная прибавка составила 279 руб.

Рассылки «Ведомостей» — получайте главные деловые новости на почту

Отвлекает реклама? Подпишитесь, чтобы скрыть её

Наши проекты

- Спорт

- HBR Россия

- Как потратить

- Ведомости&

- Карьера

- Конференции

- Практика

Контакты

Рассылки «Ведомостей» — получайте главные деловые новости на почту

Ведомости в Facebook

Ведомости в Twitter

Ведомости в Telegram

Ведомости в Instagram

Ведомости в Flipboard

Сетевое издание «Ведомости» (Vedomosti) зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) 27 ноября 2020 г. Свидетельство о регистрации ЭЛ № ФС 77-79546.

Учредитель: АО «Бизнес Ньюс Медиа»

Главный редактор: Шмаров Андрей Игоревич

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2020

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2020

Сетевое издание «Ведомости» (Vedomosti) зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) 27 ноября 2020 г. Свидетельство о регистрации ЭЛ № ФС 77-79546.

Учредитель: АО «Бизнес Ньюс Медиа»

Главный редактор: Шмаров Андрей Игоревич

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Подробный гайд о том, как жить лучше в старости

Подробный гайд о том, как жить лучше в старости

Для начала, какие бывают виды пенсий?

В России существует четыре основных вида пенсии: страховая, по государственному пенсионному обеспечению, накопительная и добровольная.

Страховая пенсия — самый распространенный вид пенсионных выплат в России. Именно ее подразумевают в подавляющем большинстве случаев, произнося слово «пенсия». Страховая пенсия — это ежемесячная денежная выплата для компенсации гражданам дохода, который они получали, пока работали. А также, в некоторых случаях, для компенсации дохода, которого гражданин не получает: либо потому что член его семьи не может работать из-за состояния здоровья, либо потому член его семьи умер.

Страховые пенсии бывают трех видов:

- По старости — самый распространенный вид пенсии в России, право на нее наступает по достижении пенсионного возраста; в 2020 году это 60,5 лет для мужчин, и 55,5 лет для женщин.

- По инвалидности — назначается инвалидам I, II или III группы при наличии страхового стажа

- По случаю потери кормильца — назначается нетрудоспособным членам семьи умершего

Пенсия по государственному пенсионному обеспечению — может назначаться отдельным категориям граждан. Таковых множество: федеральные госслужащие, военные, космонавты, летчики-испытатели, пострадавшие от радиационных или техногенных катастроф, выжившие в блокадном Ленинграде. Среди всех возможных видов данной выплаты стоит выделить социальную пенсию — ее получают нетрудоспособные граждане, у которых нет страхового стажа для получения страховой пенсии.

Накопительная пенсия — ежемесячная пожизненная выплата пенсионных накоплений, сформированных за счет страховых взносов работодателей и дохода от их инвестирования. Накопительная пенсия может формироваться у граждан 1967 года рождения и моложе в случае, если до конца 2015 был сделан выбор в ее пользу. точнее, могла бы формироваться. Сейчас пенсионные накопления граждан заморожены до 2022 года.

Пенсия по негосударственному обеспечению — примерно то же, что и накопительная пенсия, но сформированная без участия государства. Чтобы получать такую пенсию, нужно заключить договор с негосударственным пенсионным фондом (НПФ) и в течение определённого времени делать личные взносы. Кроме самого гражданина в его негосударственном пенсионном обеспечении может принимать участие работодатель. Если работодатель делает отчисления на добровольную пенсию своих работников, такая пенсия называется корпоративной. Чисто теоретически, пенсия по негосударственному пенсионному обеспечению может быть намного больше обычной страховой. Но только в том случае, если НПФ долгие годы будет процветать и не станет банкротом — тогда будущий пенсионер рискует потерять свои накопления.

Учитывая, что повлиять на накопительную пенсию сейчас невозможно, а идти в частный пенсионный фонд решится не каждый — имеет смысл говорить только о страховой пенсии и способах ее увеличения.

Что нужно сделать, чтобы страховая пенсия стала больше?

Для начала, стоит вспомнить элементарные правила. О них осведомлен практически каждый работающий гражданин, но все же не будет лишним перечислить их.

Официальное трудоустройство — самое базовое из всех базовых правил; если гражданин не работал официально — то и засчитывать «неофициальное» время работы в будущую пенсию не станут.

«Белая» заработная плата — с официальной заработной платы начисляются взносы в ПФР и рассчитываются годовые пенсионные коэффициенты. Процентная ставка с годами может меняться (например, из-за пандемии, до конца 2020 года малый и средний бизнес платят взносы по пониженной ставке), но на общее правило это не влияет: чем выше официальная заработная плата, тем больше будет будущая пенсия.

Большой трудовой стаж — важен не только размер «белой» зарплаты, но и срок, в течение которого она выплачивалась; с 2024 года минимальный страховой стаж для получения страховой пенсии по старости достигнет 15 лет — те, у кого трудовых лет не хватит, смогут претендовать только на социальную пенсию по старости.

С 1 января 2015 года пенсия рассчитывается с учетом «пенсионных баллов», которые начисляются за каждый календарный год стажа. Соответственно, чем больше стажа будет выработано после 2015 года — тем больше баллов прибавится к пенсии. А чем больше баллов — тем больше будет страховая пенсия.

Поздний выход на пенсию — Пенсию не назначат, пока гражданин не обратится с заявлением в ПФР При этом, каждый лишний год, проработанный после наступления пенсионного возраста — увеличивает размер будущей пенсии. Если после достижения пенсионного возраста отложить выход на пенсию — она будет назначена в повышенном размере. Например, если обратиться за страховой пенсией через 5 лет после возникновения права на нее, размер выплаты будет примерно на 40% больше. Максимальную прибавку можно получить при отсрочке на 10 лет — тогда пенсия вырастет на 132%.

Следить за лицевым счетом — время от времени следует проверять, сколько взносов на будущую пенсию перечислил работодатель и соответствует ли их размер заработной плате. Самый быстрый способ — в личном кабинете на сайте Пенсионного фонда России и на портале госуслуг. Эту же информацию можно получить через клиентскую службу ПФР — для этого нужно подойти с паспортом и СНИЛС в ближайшую клиентскую службу по месту регистрации.

Это общеизвестно, а какие тонкости существуют в этом вопросе?

Их множество, и начать стоит с подсчета трудового стажа. С 2002 года все взносы учитываются в единой системе персонифицированного учета — благодаря ей, трудовой стаж с 2002 года, как правило, считают корректно. Совсем другой вопрос — стаж до 2001 года включительно.

Существует такое понятие, как «коэффициент стажа», который влияет на размер пенсии, когда стаж по состоянию на 31 декабря 2001 года был больше 25 лет для мужчин и 20 лет для женщин. В этом случае каждый дополнительный год увеличивает сумму расчетной пенсии, которая увеличивает пенсионный капитал. А уже пенсионный капитал пересчитывают в пенсию и в пенсионные балы.

Подтвердить трудовой стаж можно по-разному. При оформлении пенсии будет учитываться информация из следующих источников:

- Трудовая книжка — это основной документ, по которому будут считать трудовой стаж;

- Справка о работе — если сотрудник ПФР по какой-то причине сомневается в подлинности записи в трудовой, нужно предоставить справку с места работы;

- Свидетельские показания — если место работы закрылось, а в городских архивах нет документов (например, справки или приказа о принятии на работу), придется искать двоих бывших коллег, которые письменно подтвердят факт работы пенсионера; правда, перед этим они сами должны будут доказать, что работали на предприятии;

Разобравшись с расчетом стажа, переходим к следующему пункту — расчету зарплаты, которую пенсионер получал до 2001 включительно.

Проблема в том, что подтвердить свою зарплату можно только справкой с места работы. При этом справка с места работы должна включать информацию о зарплате за 60 месяцев непрерывного стажа. Далее возможны два варианта: либо зарплата из справки сравнивается со средней зарплатой по стране, либо в расчет идет сама средняя зарплата — смотря, что выберет будущий пенсионер. В большинстве случаев выгодным оказывается первый вариант.

Если у будущего пенсионера не было непрерывного стажа в 60 месяцев, можно попробовать взять справку о зарплате с 2000 по 2001 год

Очевидно, что и в случае со стажем, и в случае с заработной платой возможно множество «подводных камней». В городском архиве может не оказаться нужных документов, и тогда ни будущий пенсионер, ни свидетели не смогут подтвердить в ПФР факт работы.

Тогда останется лишь обратиться в правоохранительные органы. Многие документы, которые обычному гражданину непросто достать, суд может легко истребовать по запросу. А прокурор может проверить законность размера пенсии, которую рассчитал ПФР. И если пенсия меньше, чем должна быть, прокурорская проверка выяснит — произошло это из-за невнимательности или по злому умыслу. Последнее может стать поводом для возбуждения уголовного дела в отношении сотрудников пенсионного фонда.

То есть, в любом случае, важны только периоды трудового стажа?

Не только они. В расчет пенсии включаются и так называемые «нестраховые периоды». То есть, время, когда будущий пенсионер не работал по каким-либо уважительным причинам. Нестраховые периоды добавляют пенсионные балы, которые напрямую влияют на размер будущей пенсии:

- Военная служба — каждый год дает 1,8 балла к пенсии

- Уход за пожилым человеком, инвалидом I группы или ребенком-инвалидом — 1,8 балла в год; но не более 5 лет в сумме

- Проживание супруги военнослужащего в месте службы по контракту в отсутствие работы — 1,8 балла в год, но не более 5 лет в сумме;

- Проживание супругов дипломатических работников за границей без работы — 1,8 балла в год, но не более 5 лет в сумме

- Отстранение от работы из-за несправедливого обвинения при условии реабилитации — 1,8 балла в год

- Период ухода за ребенком до его полуторалетнего возраста — 1,8 балла в год для первого ребенка, 3,6 балла за второго и 5,4 за третьего. В сумме — не более 6 лет.

Это все особенности?

Со страховой частью — да. Но существует еще фиксированная выплата к страховой пенсии. По умолчанию, фиксированная выплата составляет всего 5686 рублей 25 копеек в месяц. Но определенные категории граждан могут рассчитывать на повышенную выплату, порой более чем в два раза. Если точнее, то право на повышенную фиксированную выплату имеют, например, следующие категории граждан:

- Достигшие 80-летнего возраста или инвалиды I группы — 11372 рубля

- На иждивении которых находятся нетрудоспособные члены семьи — от 7581 рубль до 11372 рубля, в зависимости от количества иждивенцев

- Проработавшие не менее 15 лет в районах Крайнего Севера со страховым стажем не менее 25 лет у мужчин или не менее 20 лет у женщин — 8529 рублей

Данные категории могут складываться вместе, как и суммы выплат. Например, граждане, проработавшие не менее 20 лет в районах Крайнего Севера, имеющие страховой стаж не менее 25 лет у мужчин или не менее 20 лет у женщин, достигшие возраста 80 лет или являющиеся инвалидами I группы, на иждивении которых находятся 3 нетрудоспособных члена семьи — имеют право на фиксированную выплату в размере 22176 рублей 40 копеек в месяц

Посмотреть полный список категорий граждан можно на сайте Пенсионного фонда России.

Наконец, последняя хитрость, связанная с размером пенсии. Если пенсионер зарегистрирован как индивидуальный предприниматель — он получает меньше, чем мог бы, если бы считался неработающим. Но это препятствие легко обойти, если предпринимательская деятельность пенсионера есть в списке видов деятельности, облагаемых налогом на профессиональный доход. Самозанятый не считается работающим, и если пенсионер закроет ИП и перейдет на оплату НПД — он получит право получать пенсию в полном объеме.

Как нетрудно убедиться, в деле назначения пенсии много тонкостей, которые следует учитывать. Но если разобраться в них — можно улучшить качество своей жизни, и спокойно проводить время на заслуженном отдыхе.

Интернет-газета Newslab, фото Алины Ковригиной

Читайте также: