Обязан ли работодатель предоставлять работнику расчет среднего заработка

Опубликовано: 09.07.2026

В некоторых ситуация работодатель может сохранить за сотрудником его среднюю заработную плату. Подчиненный при этом не выполняет свои прямые трудовые обязанности.

Работодателям часто требуется расчет средней заработной платы своих работников. Как правило, это необходимо для того, чтобы осуществить различные дополнительные выплаты подчиненным. Исчисление средней заработной платы осуществляется исключительно бухгалтерией.

Когда требуется расчет средней зарплаты

О том, что можно рассчитать заработную плату, знают многие. Но зачем необходимо это делать? Ответ прост – сотруднику положены дополнительные выплаты, например, отпускные или декретные. Существуют и другие ситуации, когда работодатель вынужден рассчитать заработную плату:

Сохранение среднего заработка

В некоторых ситуация работодатель может сохранить за сотрудником его среднюю заработную плату. Подчиненный при этом не выполняет свои прямые трудовые обязанности. Эти случаи указаны в трудовом законодательстве:

- перевод подчиненного на другую должность на срок не более месяца;

- освобождение сотрудника от основных трудовых обязанностей для выполнения общего проекта;

- предоставление ежегодного отпуска и отпускных;

- прекращение трудового договора по вине работодателя;

- участие подчиненного в комиссии по трудовым спорам;

- выплата компенсации за неиспользованный сотрудником отпуск;

- простой в работе по вине начальства;

- служебная командировка;

- временное выполнение государственных обязанностей;

- предоставление учебного отпуска;

- выплата компенсации за увольнение при смене собственника организации;

- ликвидация организации;

- отказ подчиненного перейти на другую должность в связи с состоянием здоровья;

- отказ сотрудника переехать в другую местность вместе с предприятием;

- сокращение штата;

- временный перевод подчиненного на низкооплачиваемое место;

- донорство крови;

- повышение квалификации;

- иные случаи, предусмотренные законодательством.

Выплаты, учитываемые при исчислении средней заработной платы

Информация о расчете зарплаты содержится в Положениях об особенностях порядка исчисления средней заработной платы. На основании этого нормативного акта для того, чтобы правильно рассчитать заработную плату, бухгалтер обязательно должен учитывать все выплаты. Об этом говорит и трудовое законодательство. При расчете среднего заработка учитываются:

- зарплата, начисленная согласно тарифным ставкам;

- сдельная зарплата;

- зарплата, выплаченная в виде процентов за реализованную продукцию;

- зарплата, не имеющая денежной формы;

- материальные вознаграждения, выплаченные работникам на государственных должностях;

- гонорары и вознаграждения;

- зарплата преподавателям;

- разница, которая возникла при переводе работника на более низкооплачиваемую должность с сохранением средней зарплаты;

- надбавки к основной зарплате;

- другие выплаты, предусмотренные законодательством.

Порядок исчисления

Об особенностях порядка исчисления средней заработной платы мало кто знает. Расчет среднего заработка работников должен проводиться по закону. То есть, при этом обязательно учитываются все дополнительные выплаты. В противном случае такой расчет будет неправильным. В ситуации, когда расчет произведен неверно, работник может обратиться за помощью в профсоюз.

Единые правила исчисления средней заработной платы утверждены законодательством. И его содержит не только Трудовой кодекс, но и Положения, утвержденные правительством. Согласно этим нормативным актам также учитываются:

- начисленная зарплата за год;

- отработанное время за каждый месяц.

Что такое расчетный период? Это определенный отрезок времени, в течение которого работник фактически работал и получал заработную плату. В зависимости от причины расчета периодом может быть год, полгода или месяц. Например, при расчете отпускных за расчетный период берется отработанный подчиненным календарный год.

Но в локальных документах может быть обозначен и другой расчетный период.

Продолжительность месяца при расчетах должна соответствовать календарю. Далее следует суммировать все выплаты, предоставленные сотруднику за год. Это зарплата, премии, различные вознаграждения и т. д. Затем следует определить сам период этого расчета. Важно знать, что в этот период не может быть включено время:

- когда работник отсутствовал, но его средняя зарплата сохранилась;

- когда работник временно потерял трудоспособность, был в декретном отпуске и т. д.;

- использовал нерабочие выходные дни.

Эти периоды не учитываются, так как выплаты, которые за них производились, уже и так основаны на расчете среднего заработка. И использовать их еще раз означает, что расчет будет произведен не совсем верно. И последним шагом является деление полученной суммы на продолжительность периода. Например, работник в течение года не болел, не брал дополнительные выходные и т. д. Значит, расчет будет производиться следующим образом: сумму за год нужно поделить на 12 месяцев. Это и будет средняя зарплата за год.

Немного по-другому осуществляется расчет отпускных для работников. Для этого мало посчитать средний заработок за год. Выяснив, какая заработная плата у конкретного сотрудника выходит за год, следует эту сумму поделить на 29, 3. Это число законодатель установил для удобства таких расчетов. 29, 3 – это среднее количество рабочих дней в одном месяце. Полученный результат и будет означать среднюю заработную плату за день. Такой алгоритм используется при условии, что работник в течение года не имел дополнительных выходных.

Если же были периоды, когда он брал больничный или просто не успел отработать год, средний заработок рассчитывается по-другому. Для начала бухгалтер должен посчитать всю сумму выплат этому сотруднику.

Затем уточнить все полностью отработанные работником месяцы и умножить их количество на 29, 3. Неотработанные месяцы при этом также учитываются. Но берутся только те дни, которые работник отработал. Их количество прибавляется к результату умножения. И на эту сумму делится сумму выплат. В виде формул это выглядит следующим образом: отр. месяцы *29, 3 + отр. дни = количество отр. дней. Затем количество сумма выплат делится на отработанные дни = средний заработок за день.

В первую очередь, это касается срока расчета. К примеру, в ситуации, когда сотрудник не отработал за прошедший год ни одного дня, то при расчете берется предыдущий отработанный год. Такие случаи часто бывают у женщин, вышедших из декретного отпуска. Еще одно исключение касается заработной платы. Например, подчиненный:

- за прошедшие 24 месяца не получал заработную плату;

- не работал все это время;

- также не работал и не получал зарплату в расчетном периоде.

В этих случаях при расчете среднего заработка используется тарифная сетка или оклад, предусмотренный внутренними документами. А как же рассчитывается заработная плата, если у подчиненного гибкий график работы? Ведь в этом случае сложно подсчитать среднюю продолжительность рабочего времени. Поэтому учитываются отработанные часы.

И заработок также учитывается часовой. Все выплаты за расчетный период необходимо разделить на общее количество отработанных сотрудником часов.

При расчетах необходимо использовать Положение об особенностях порядка исчисления средней заработной платы. Этот нормативный акт регулируется весь порядок расчета средней зарплаты. При отправке сотрудника в командировку исчисление осуществляется согласно Положению о командировках. Кроме этого, все расчеты производятся на основании специальных форм учетных документов, в утверждении которых участвовал Госкомстат России. Это платежные ведомости, справки НДФЛ, расчетные ведомости и т. д.

Алгоритм расчета среднего заработка включается всего четыре этапа. Однако на каждом из них могут возникнуть спорные ситуации. Разбираемся, как правильно определить средний заработок и какие типичные ошибки допускают работодатели.

Определение среднего заработка

Средний заработок в каждом случае считается по-разному. Например, для расчета отпускных действуют одни правила, а для командировочных — такие же, как и для отпускных, но с некоторыми корректировками, для больничного берутся другие расчеты, учитываются другие нормативно-правовые акты и периоды.

В ст. 139 ТК РФ даются основные определения среднего заработка. Более подробно о среднем заработке говорится в Постановлении Правительства РФ от 24.12.2007 № 922.

Алгоритм расчета среднего заработка включается четыре этапа.

1. Определение периода, который нужен для расчета

При определении расчетного периода есть много нюансов. Первое, о чем нужно помнить: расчетный период для целей определения среднего заработка всегда равен 12 месяцам, и календарный месяц должен учитываться полностью. Например, если взять период с 17.01.2018 по 16.02.2018, то для целей исчисления среднего заработка он месяцем считаться не будет (месяц будет с 1.02.2018 по 28.02.2018).

Что делать, если имеет место увольнение? Последний месяц расчетного периода равен календарному месяцу, предшествующему месяцу наступления событий. Например, если увольнение происходит 20 сентября, последним месяцем, который войдет в расчетный период, будет август. Если увольнение происходит 1 сентября, мы также последним месяцем берем август. А если увольнение происходит 30 сентября и этот день является рабочим, то брать нужно не август, а сентябрь, поскольку это последний рабочий день и последний день, в который прекращается трудовой договор с сотрудником.

Однако если последний день не является последним календарным днем, то мы не будем учитывать ситуацию. Например, если последний рабочий день 27 сентября, а последний календарный — 30 сентября, то сентябрь мы не можем взять в расчет. Расчетный период в данном случае будет заканчиваться августом.

Какие периоды исключаются

При расчете среднего заработка исключаются все случаи, когда сотрудник должен был, но не мог находиться на работе. Также из расчетов исключаются время и суммы, когда сохранялся средний заработок, начислялось пособие, оплачивался простой, предоставлялись дополнительные оплачиваемые выходные дни, сотрудник освобождался от работы с сохранением рабочего места.

Какие периоды не исключаются

Не исключаются время перерывов для кормления ребенка, а также прогулы, простой по вине работника, забастовка.

Нетипичные случаи

- Если сотрудник не отработал 12 месяцев

В этом случае началом периода следует считать тот месяц, когда с ним заключен трудовой договор.

- Если у сотрудника нет зарплаты за период расчета

Тогда берется предшествующий период.

- Если у сотрудника нет фактически отработанных сумм

Формула для определения среднего заработка

При определении среднего заработка нужно ориентироваться на правило: сколько приказов — столько и расчетов. При этом его нужно правильно интерпретировать.

Так, если отпуск начинается 20 августа, а заканчивается 10 сентября, то будет всего один приказ. Событие не надо разбивать на две части и делать два расчета на каждый месяц.

Еще один пример: ежегодный основной оплачиваемый отпуск длится с 20 августа по 10 сентября. Помимо этого, бухгалтер также оформляет приказ на отпуск с 11 по 15 сентября — это дополнительные дни отдыха, которые положены сотруднику в связи с особыми условиями труда. В данном случае, несмотря на два приказа, отпуск считается исходя из одного периода, так как на момент его исчисления работодатель предоставляет отпуск за те периоды, которые уже отработаны.

Довольно часто работодатели допускают ошибку, когда часть отпуска предоставляется за прошедший год — 2018, а часть отпуска за предыдущий год — 2017. Некоторые бухгалтера считают, что это два разных события. Однако это один отпуск. Более того, если разбить его на два разных события, образуются две разные суммы отпуска. Получится так, что вы ущемляете права сотрудника, потому что выплата, которая рассчитана на вторую часть отпуска, будет попадать на средний заработок, который вы рассчитали перед этим. Скорее всего эта выплата будет меньше той суммы, которую бы получил сотрудник, если бы вы рассчитали событие исходя из начальной точки.

Какие исключения попадаются чаще всего? Например, компания увольняет сотрудника по сокращению. В данном случае сотруднику полагаются выплаты в день увольнения на первый месяц, который отводится сотруднику для получения работы. И если сотрудник в течение месяца работу не находит, мы обязаны заплатить ему средний заработок еще и за второй месяц. Сразу заплатить средний заработок за два месяца мы не можем, потому что заранее мы не знаем, найдет ли сотрудник работу через месяц или нет. Поэтому, когда мы определяем периоды расчета среднего заработка, мы должны быть нацелены не на количество приказов, а определять на дату, есть событие или нет.

В ситуации, когда работодатель отправляет сотрудника в командировку и через пять дней узнает, что командировку необходимо продлить, при издании второго приказа следует использовать формулировку «во изменении первого приказа».

2. Определение необходимой суммы для расчета среднего заработка

В данном случае учитываются все виды выплат, предусмотренные системой оплаты труда. То есть должна браться в расчет вся зарплата, которую получает сотрудник. Однако возникает вопрос — что относится к заработной плате, а что является социальными гарантиями, которые не являются зарплатой?

В заработную плату входят оклады, премии, надбавки за знания, умения, навыки. Чтобы определить, входит ли сумма в зарплату или нет, можно использовать контрольный вопрос: получил бы сотрудник деньги, если бы не был на рабочем месте? Если сотрудника нет на рабочем месте и он не получает деньги, тогда речь идет о заработной плате.

Пример — сотрудник болел. Отсутствуя на рабочем месте, он получил бы деньги. Это пособие, не являющееся заработной платой.

Важно помнить о том, что при расчете среднего заработка должна учитываться сумма в рамках одного трудового договора. Например, если с сотрудником заключены два трудовых договора, то все суммы по расчету среднего заработка будут рассчитываться раздельно, по каждому трудовому договору.

Но есть исключения:

- при переводе между подразделениями (если перевод осуществляется в рамках одного трудового договора без его прекращения, с помощью заключения дополнительных соглашений, все суммы будут входит в расчет данного трудового договора);

- при реорганизации (если трудовые отношения с сотрудниками прекращаются, образуется другое юрлицо и имеет место прекращение трудовых отношений, то в момент прекращения трудовых отношений выплачиваются все причитающиеся суммы, а все расчеты, связанные с расчетом среднего заработка, начинают производиться с момента заключения нового трудового договора).

При расчете среднего заработка не учитываются все виды гарантий и то, что не является заработной платой: непроизводственные премии, гарантии, выплаты социального характера.

3. Определение среднего дневного / часового заработка

Все расчеты на данном этапе условно делятся на две группы: для отпусков и для всех остальных случаев. Если расчет связан с отпусками, то всегда учитываются календарные дни. Всё остальное происходит из расчета рабочих дней.

Формула не для отпуска:

Средний дн. заработок = зарплата / отработанные дни

Формула для отпуска:

Средний дн. заработок = зарплата / 29,3 х 12,

где коэффициент 29,3 — это скорректированное количество дней, которое попадает в календарном виде на каждый месяц (из 365 дней в году отнимаем 14 дней праздников и полученную сумму делим на количество месяцев — 12).

Расчетный период отработан не полностью — что делать?

Если с рабочими днями все понятно (уменьшаем количество рабочих дней на нерабочие дни), то с отпусками сложнее, так как коэффициент 29,3 нужно уменьшить пропорционально. Для этого используется формула:

29,3 / календ. дн. х (количество дн., которое осталось после исключения дней, которые не приходятся на расчетный период)

4. Определение среднего заработка

Чтобы определить средний заработок, следует средний дневной заработок умножить на количество дней, подлежащих оплате.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Соответственно, рано или поздно практически любой бухгалтер в своей работе сталкивается с необходимостью расчетов с сотрудниками исходя из среднего заработка.

Отпускные и командировочные, оплата выходных дней по уходу за ребенком-инвалидом и выплаты при сокращении сотрудников. Все эти выплаты рассчитываются исходя из средней заработной платы.

Данная статья посвящается обзору действующего законодательства, регламентирующего случаи сохранения за сотрудниками среднего заработка, а так же методам его расчета с наглядным числовым примером.

СЛУЧАИ СОХРАНЕНИЯ ЗА СОТРУДНИКАМИ СРЕДНЕГО ЗАРАБОТКА

Оплата исходя из среднего заработка, в соответствии с положениями Трудового кодекса, осуществляется:

1. При освобождении от работы сотрудников для участия в коллективных переговорах, подготовке проекта коллективного договора, соглашения в соответствии со ст.39 ТК РФ.

2. При переводе сотрудника на другую работу без его согласия, на срок до одного месяца:

- при чрезвычайных обстоятельствах (катастрофы, аварии и пр.),

- в случае простоя, при замещении другого сотрудника в связи с чрезвычайными обстоятельствами.

3. При прекращении трудового договора из-за нарушения установленных Трудовым Кодексом или иным федеральным законом правил заключения трудового договора, если нарушение этих правил исключает возможность продолжения работы.

В соответствии с положениями статьи 84 ТК РФ, если нарушение правил заключения трудового договора допущено не по вине работника, то ему выплачивается выходное пособие (в размере среднего месячного заработка).

4. При предоставлении ежегодного оплачиваемого отпуска в соответствии со ст.114 ТК РФ.

5. При выплате денежной компенсации за неиспользованный отпуск (ст.126, 127 ТК РФ), выплачиваемой:

- В связи с увольнением сотрудника.

- По письменному заявлению работника (в части дней отпуска, превышающих 28 календарных дней).

7. Время простояпо вине работодателя (оплачивается в размере не менее двух третей средней заработной платы работника) в соответствии со ст.157 Трудового кодекса.

8. При направлении работника в служебную командировку (ст.167 ТК РФ).

9. При исполнении государственных или общественных обязанностей (в том числе воинской обязанности) в соответствии со ст.170 ТК РФ.

10. В соответствии со ст.171 ТК РФ, при участии работника в комиссии по трудовым спорам.

11. В соответствии со ст.177, при предоставлении учебного отпуска работникам, совмещающим работу и обучение. Учебные отпуска предоставляются:

- при получении образования соответствующего уровня впервые,

- при направлении на обучение работодателем в соответствии с трудовым договором или соглашением об обучении, заключенным между работником и работодателем (в письменной форме).

12. Кроме того, в соответствии с положениями статей статьями 173, 174, 176 ТК РФ, сотруднику оплачивается 50% средней заработной платы за время освобождения от работы при установлении сокращенной рабочей недели (на 7 часов) в случае совмещения им работы и обучения:

- При обучении в вузе или среднем профессиональном учебном заведении заочно или по вечерней форме.

- При обучении в вечерних (сменных) общеобразовательных учреждениях.

- При ликвидации организации (оплачивается не более 2х месяцев, в исключительных случаях – 3 месяца).

- При сокращении численности штата (оплачивается не более 2х месяцев, в исключительных случаях – 3 месяца).

- При отказе работника от перевода на другую работу по состоянию здоровья в соответствии с медицинским заключением (в размере 2х недельного среднего заработка).

- При призыве работника на военную службу (в размере 2х недельного среднего заработка).

- При отказе работника от перевода в другую местность вместе с организацией (в размере 2х недельного среднего заработка).

- При признании работника недееспособным (в размере 2х недельного среднего заработка).

- При отказе работника от продолжения работы в связи с изменением условий трудового договора (в размере 2х недельного среднего заработка).

- с руководителем организации,

- заместителями руководителя,

- главным бухгалтером,

В соответствии со ст.181 ТК РФ, размер компенсации не может быть ниже трех средних месячных заработков работника.

15. При переводе работника на нижеоплачиваемую работу в соответствии со ст.182 ТК РФ:

- На основании медицинского заключения (в размере среднего заработка по прежней работе за 1 месяц со дня перевода).

- В связи с трудовым увечьем, профессиональным заболеванием или иным повреждением здоровья, связанным с работой (в размере среднего заработка по прежней работе вплоть до установления стойкой утраты профессиональной трудоспособности либо до выздоровления работника).

17. При сдаче крови и ее компонентов сотрудниками (за дни сдачи и предоставленные в связи с этим дни отдыха) в соответствии со ст.186 ТК РФ.

18. При направлении работодателем сотрудников для повышения квалификации, с отрывом от работы, в соответствии со ст.187 ТК РФ.

19. В соответствии со ст.220 Трудового кодекса, на время приостановления работы организации в связи с:

- административным приостановлением деятельности,

- временным запретом деятельности,

20. При возмещении работнику не полученного им заработка в соответствии со ст.234 ТК РФ, в случаях:

- незаконного отстранения работника от работы, его увольнения или перевода на другую работу;

- отказа работодателя от исполнения (или несвоевременного исполнения) решения о восстановлении работника на прежней работе;

- задержки работодателем выдачи работнику трудовой книжки, внесения в трудовую книжку неправильной или не соответствующей законодательству формулировки причины увольнения работника.

- на работе незаконно уволенного работника,

- на прежней работе работника, незаконно переведенного на другую работу,

При задержке исполнения такого решения, выносится определение о выплате работнику за все время задержки исполнения решения среднего заработка или разницы в заработке.

21. При переводе на другую работу беременных женщин и женщин, имеющих детей в возрасте до полутора лет в соответствии со ст.254 ТК РФ:

- На основании медицинского заключения.

- По заявлению женщины.

- в течении всего срока работы для беременных женщин,

- до достижения ребенком возраста 1.5 лет для женщин имеющих детей до 1.5 лет.

22. При предоставлении дополнительных перерывов женщинам для кормления ребенка (детей) в возрасте до 1.5 лет в соответствии со ст.258 ТК РФ.

23. При предоставлении дополнительных выходных дней для ухода за детьми-инвалидами в соответствии со ст.262 ТК РФ (четыре выходных дня в месяц).

24. Компенсация при прекращении трудового договора с руководителем организации по решению работодателя при отсутствии виновных действий (бездействия) руководителя.

В соответствии со ст.279 ТК РФ, размер компенсации не может быть ниже трех средних месячных заработков.

25. В соответствии со ст.296 ТК РФ, при выплате выходного пособия в связи с расторжением трудового договора с работником, занятым на сезонных работах:

- При ликвидации организации (в размере 2х недельного среднего заработка).

- При сокращении численности штата (в размере 2х недельного среднего заработка).

- При ликвидации организации (оплачивается не более 3х месяцев, в исключительных случаях – не более 6 месяцев).

- При сокращении численности штата (оплачивается не более 3х месяцев, в исключительных случаях – 6 месяцев).

Порядок расчета среднего заработка регламентируется ст.139 Трудового кодекса и Постановлением Правительства РФ от 24.12.2007г. №922, утвердившим Положение «Об особенностях порядка исчисления средней заработной платы».

Для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя независимо от источников этих выплат.

К таким выплатам относятся:

1. Заработная плата, включая надбавки и коэффициенты:

- по окладу,

- тарифам,

- сдельная,

- в виде % от выручки и пр.,

2. Премии и другие вознаграждения, предусмотренные системой оплаты труда.

3. Другие виды выплат относящиеся к заработной плате у соответствующего работодателя.

Все выплаты, которые не относятсяк оплате труда, в расчете среднего заработка не участвуют. Например, не включаются в расчет:

- Пособия (и прочие выплаты социального характера).

- Подарки.

- Материальная помощь.

- Прочие выплаты, не относящиеся к оплате труда.

- начисленной сотруднику заработной платы,

- отработанного сотрудником времени,

Календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале - по 28-е (29-е) число включительно).

При расчете среднего заработка из расчетного периода исключаются время и начисленные за это время суммы (в соответствии с п.5 Постановления №922), если:

- за работником сохранялся средний заработок в соответствии с законодательством РФ (за исключением перерывов для кормления ребенка в соответствии с ТК РФ).

- работник находился на больничном или в декретном отпуске и получал соответствующие пособия;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ.

- работнику не начислялась зарплата,

- нет фактически отработанных дней (за 12 месяцев или за больший период),

- все 12 месяцев состоят из времени, исключаемого из расчетного периода в соответствии с п.5 Постановления №922 (например – отпуск по уходу за ребенком до 1.5 лет),

Если у работника за предыдущие 24 месяца:

- нет начислений зарплаты,

- нет фактически отработанных дней,

Если у работника:

- нет начислений зарплаты за предыдущие 24 месяца,

- нет фактически отработанных дней за предыдущие 24 месяца,

- нет начислений зарплаты в месяце, в котором рассчитывается средний заработок,

- нет отработанных дней в месяца, в котором рассчитывается средний заработок,

РАСЧЕТ СРЕДНЕГО ЗАРАБОТКА ДЛЯ ВЫПЛАТЫ ОТПУСКОВ И КОМПЕНСАЦИЙ ЗА НЕИСПОЛЬЗОВАННЫЙ ОТПУСК

В соответствии с положениями ст.139 Трудового кодекса, средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска считается за последние 12 календарных месяцев. Сумма заработной платы и прочих выплат, учитываемых для расчета делится на 12 и на 29.4 (среднемесячное число календарных дней). Таким образом определяется «цена дня» для отпускных выплат.

Средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, в случаях, предусмотренных Трудовым Кодексом, а также для выплаты компенсации за неиспользованные отпуска определяется путем деления суммы начисленной заработной платы на количество рабочих дней по календарю шестидневной рабочей недели.

Обратите внимание:В коллективном договоре, правилах внутреннего распорядка (или в другом локальном нормативном акте) могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников.

На практике это означает, что при установлении иных периодов расчета среднего заработка, бухгалтерии необходимо выполнить расчет исходя из положений ТК РФ и исходя из положений, утвержденных компанией.

Это необходимо для того, чтобы обоснованно подтвердить отсутствие ухудшения положения работников.

Формула для определения среднего заработка при расчете отпускных и компенсаций за неиспользованный отпуск:

1. Предыдущие 12 месяцев отработаны сотрудником полностью.

«Цена отпускного дня» составит = Сумма выплат, учитываемых для расчета среднего заработка за 12 месяцев/12*29,4.

2. Предыдущие 12 месяцев отработаны сотрудником не полностью.

«Цена дня» составит = Сумма выплат, учитываемых для расчета среднего заработка /(Х*29,4 + У*29,4/С).

Где:

Х - количество месяцев, отработанных полностью.

У - количество отработанных календарных дней в месяце (месяцах) отработанном (отработанных) не полностью.

С – общее количество календарных дней в месяце (месяцах) за каждый не полностью отработанный месяц (месяцы).

Сумма отпускных выплат определяется по формуле:

Сумма отпускных = «Цена отпускного дня» * Количество дней отпуска.

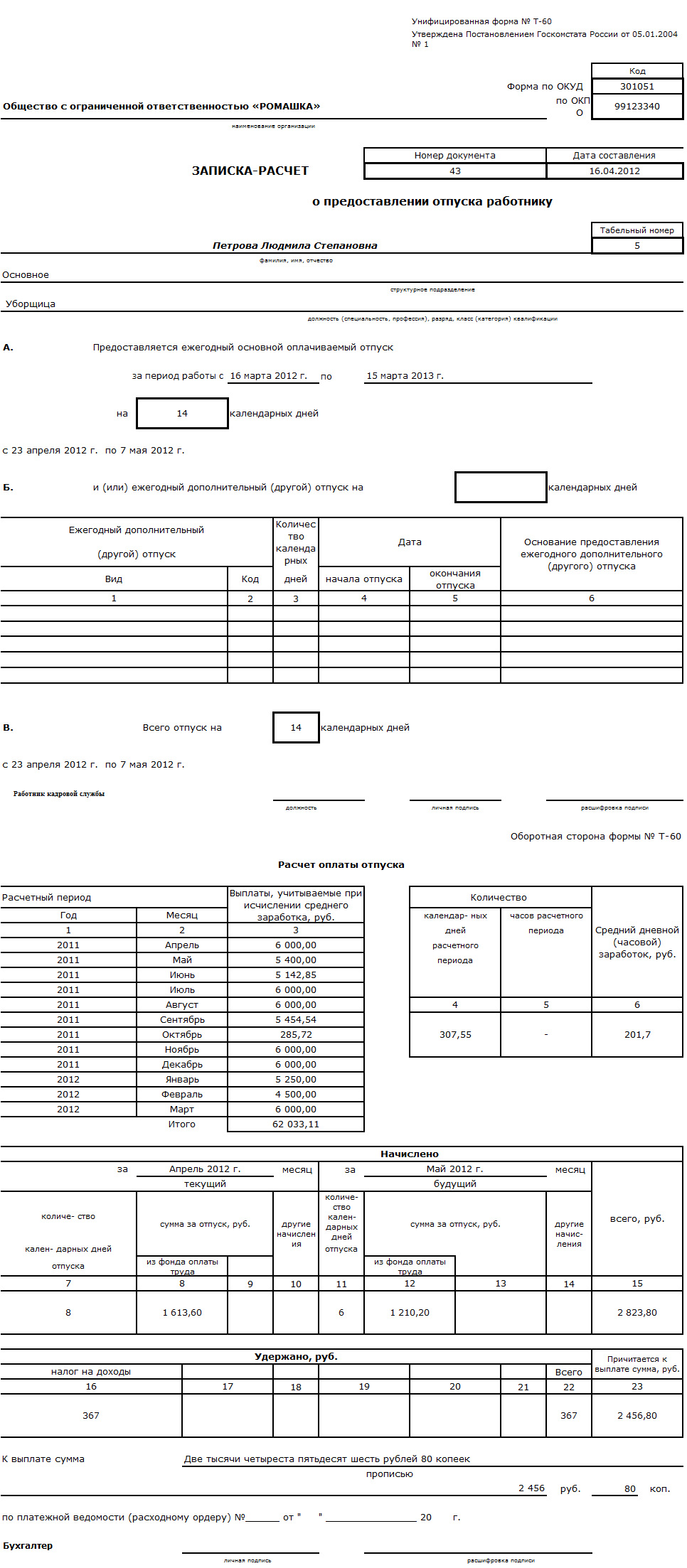

Ниже мы приведем пример расчета среднего заработка для выплаты отпускных сотруднику, который отработал полностью не все 12 месяцев расчетного периода. Так же в компании была произведена индексация заработной платы в январе 2012 года (коэффициент индексации 1.2).

Пример расчета среднего заработка для выплаты отпускных:

Пример заполнения Записки-Расчета о предоставлении отпуска:

РАСЧЕТ СРЕДНЕГО ЗАРАБОТКА В ОСТАЛЬНЫХ СЛУЧАЯХ

Средний дневной заработок, кроме случаев определения среднего заработка:

- для оплаты отпусков,

- выплаты компенсаций за неиспользованные отпуска,

Необходимо помнить, что в большинстве случаев выплаты исходя из среднего заработка оплачиваются работодателем за счет собственных средств.

Исключение составляют выплаты исходя из средней заработной платы, связанные:

1. С исполнением воинской обязанности в соответствии со ст.170 ТК РФ. Данные выплаты финансируются за счет федерального бюджета и компенсируются организации военными комиссариатами в порядке, установленном Правилами компенсации расходов, понесенных организациями и гражданами РФ в связи с реализацией закона «О воинской обязанности и военной службе»*.

* утвержден Постановлением Правительства РФ от 01.12.2004г. №704.

2. Оплата дополнительных выходных дней для ухода за детьми-инвалидами в соответствии со ст.262 ТК РФ. Эти выплаты компенсируются организации за счет средств федерального бюджета органами ФСС.

Ниже мы приведем пример расчета среднего заработка для оплаты дополнительных выходных дней для ухода за ребенком-инвалидом сотруднику, который отработал полностью не все 12 месяцев расчетного периода. В январе 2012 года в компании была произведена индексация заработной платы (коэффициент индексации 1.2).

Пример расчета среднего заработка для оплаты дополнительных выходных дней для ухода за ребенком-инвалидом:

Дата публикации 23.07.2020

Организация не работала в период нерабочих дней, объявленных президентом в связи с коронавирусом. В мае у сотрудника запланирован отпуск. Как при расчете среднего заработка за период отпуска учитывать период с 30 марта по 30 апреля?

По мнению Минтруда России, высказанному в письме от 18.05.2020 № 14-1/В-585, период нерабочих дней согласно Указам Президента РФ от 25.03.2020 № 206, от 02.04.2020 № 239 и от 28.04.2020 № 294 не учитывается при расчете среднего заработка.

Отметим, ранее было мнение, что при определении размера среднего заработка из расчетного периода не нужно исключать период нерабочих дней с 30 марта по 30 апреля и с 6 по 8 мая.

Напомним историю вопроса.

После объявления нерабочих дней Минтруд России опубликовал на официальном сайте ведомства разъяснения, в которых указал, что за период нерабочих дней сотрудники должны получить заработную плату, предусмотренную трудовым договором. Другими словами, этот период подлежит оплате так, как будто сотрудник работал. Ведомство подчеркнуло: работодатели должны учитывать, что этот период является оплачиваемым.

В соответствии со ст. 139 ТК РФ расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (или 31-е) число соответствующего месяца включительно (в феврале – по 28-е (29-е) число включительно). Порядок расчета среднего заработка для начисления отпускных и компенсаций за неиспользованный отпуск установлен положением "Об особенностях порядка исчисления средней заработной платы", утв. постановлением Правительства РФ от 24.12.2007 № 922 (далее – Положение № 922). Средний заработок рассчитывается исходя из фактически начисленной зарплаты и фактически отработанного времени за 12 календарных месяцев, входящих в расчетный период (п. 4 Положения № 922). В расчет среднего заработка включаются все предусмотренные системой оплаты труда виды выплат, начисленные сотруднику в течение расчетного периода. При этом источник выплат значения не имеет (п. 2 Положения № 922).

Таким образом, исходя из прямого указания пункта 2 и пункта 4 Положения № 922, оплата за период нерабочих дней с 30 марта по 30 апреля и с 6 по 8 мая учитывается при расчете среднего заработка.

В расчетный период входят месяцы, предшествующие периоду, в течение которого за работником сохраняется средняя заработная плата. Месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале – по 28-е (29-е) число включительно). При этом из расчетного периода исключаются периоды, в которые работник (п. 5 Положения № 922):

а) получал средний заработок (за исключением перерывов для кормления ребенка), т.е. это командировки, отпуска, дни сдачи крови и т.п.;

б) находился в отпуске по беременности и родам, на больничном;

в) не работал в связи с простоем по вине работодателя или по независящим от сторон обстоятельствам;

г) не мог работать в связи с проведением забастовки, но сам в ней не участвовал;

д) брал дополнительные выходные дни по уходу за ребенком-инвалидом и инвалидом с детства;

е) в других случаях освобождался от работы с полным или частичным сохранением зарплаты или без такового.

Несмотря на то что напрямую в п. 5 Положения нерабочие дни, объявленные президентом, не поименованы, по мнению ведомства, именно пп. "е" п. 5 Положения № 922 дает основания исключить период с 30 марта по 8 мая из расчетного. И сам период, и все начисленные за этот период суммы.

Отметим, что периоды освобождения от работы - это специально поименованные в ТК РФ периоды. Например:

- день сдачи крови и ее компонентов, а также день связанного с этим медицинского осмотра (ч. 1 ст. 186 ТК РФ);

- прохождение диспансеризации в порядке, предусмотренном законодательством в сфере охраны здоровья (ч. 1 ст. 185.1 ТК РФ);

- период освобождения беременной женщины от исполнения должностных обязанностей до предоставления другой работы в соответствии с медицинским заключением (ч. 2 ст. 254 ТК РФ);

- др.

Период нерабочих дней, объявленных президентом, а равно и нерабочих дней, которые после 12 мая могут установить главы регионов, не относятся в соответствии с ТК РФ к периодам освобождения от работы. Кроме того, периоды освобождения от работы необходимо оплачивать в размере среднего заработка, а за эти дни ведомство требовало выплачивать именно заработную плату. Поэтому нерабочие дни с 30 марта по 30 апреля и 6-8 мая не могут исключаться из расчета среднего заработка. Это мнение ранее было высказано Рострудом, но позднее содержание консультации на сайте онлайнинспекция.рф было изменено на противоположное. А позже Роструд выпустил письмо, которое повторило позицию Минтруда России (см. письмо от 20.07.2020 № ТЗ/3780-6-1).

Таким образом, если работодатель готов следовать разъяснениям регулирующих органов, то нерабочие дни из расчета среднего заработка необходимо исключать.

Если работодатель уже выплатил средний заработок, при расчете которого учитывались нерабочие дни, то его придется пересчитать. Если в итоге получится сумма к доплате, то ее нужно перечислить сотруднику, уплатив компенсацию за каждый день просрочки в размере 1/150 ключевой ставки ЦБ (дни необходимо учитывать со дня, следующего за днем перечисления среднего заработка по фактический день выплаты). Рассчитать сумму компенсации можно здесь.

Если итоговая сумма будет меньше, то удержать ее самостоятельно у работника не получится. Это можно сделать только по его заявлению.

Отметим, что единственное негативное последствие, которое ждет работодателя в случае отклонения от разъяснений Минтруда России и Роструда – это возможность возникновения индивидуального трудового спора с работником. Такие споры рассматриваются в суде или в комиссии по трудовым спорам. ГИТ не сможет привлечь работодателя к ответственности, поскольку в ситуации с расчетом среднего заработка в любом случае присутствует спор о праве (ст. 357, ст. 381, ст. 382 ТК РФ).

Во избежание споров с работниками рекомендуем рассчитывать средний дневной заработок тем способом (то есть с учетом или без учета 1 июля), который даст наибольшую величину.

Средняя заработная плата по предприятию – это показатель, расчет которого может понадобиться в определенных ситуациях, ниже приведены случаи, когда он необходим, а также приведена формула и пример, которые помогут правильно посчитать размер среднемесячной зарплаты.

В каких случаях нужна средняя заработная плата по предприятию?

На законодательном уровне обязанность работодателя рассчитывать средний заработок работающих на предприятии граждан не установлена. Следовательно, данная процедура проводится в случае появления соответствующей необходимости.

Как правило, предприятие считается среднюю месячную зарплату в следующих ситуациях:

- предоставление данных в налоговые органы;

- подготовка информации для руководства компании.

Налоговые органы сведения о средней зарплате по предприятию запрашивают для проведения специальной оценки.

Полученные данные могут свидетельствовать о заработной плате «в конвертах». Таким образом они выявляют организации, нарушающие трудовое законодательство РФ, так как выплачивая доход указанным способом, работодатель не отчисляет НДФЛ и взносы в государственные органы.

Для получения нужной информации налоговики подготавливают и направляют на руководство компании специальный запрос. После получения необходимых данных при необходимости они могут задавать вопросы, с этой целью ими оформляется уведомление о вызове на комиссию.

За игнорирование полученного вызова руководств предприятия может привлекаться к ответственности. Согласно первой части статьи 19.4 КоАП РФ, в подобной ситуации возможно наложение штрафных санкций.

Внимание налоговиков могут привлечь следующие характеристики средней месячной зарплаты по предприятию:

- полученный показатель ниже среднего отраслевого;

- полученный показатель ниже установленного в регионе прожиточного минимума.

Руководству предприятия показатель средней заработной платы поможет провести соответствующий анализ. Полученный в ходе расчета среднемесячный доход по предприятию можно сравнить с зарплатой любого сотрудника. Если, к примеру, различия между суммами значительные, руководитель может принять решение по увеличению зарплаты сотрудника, у которого она намного меньше среднего по предприятию.

За какой период определяется?

При выборе периода для расчета средней заработной платы по организации необходимо руководствоваться исключительно целью данной процедуры. В зависимости от нее зарплата рассчитывается за месяц, квартал или год. В каждом случае берется наиболее подходящий временной промежуток.

В целях управленческой отчетности средняя зарплата по предприятию рассчитывается ежемесячно. Специалисты налоговых органов чаще всего запрашивают показатель, рассчитанный за квартал или год.

В случае необходимости в компании средняя зарплата может быть рассчитана как за полгода, так и за несколько лет. Никаких ограничений и установленных на законодательном уровне правил, касающихся данного вопроса, нет.

Какие выплаты нужно учитывать, а какие нет?

Из базы для расчета в обязательном порядке исключаются выплаты, которые получал сотрудник, фактически не работая. Среди таковых необходимо выделить следующие виды начислений:

- пособие по временной потере трудоспособности;

- отпускные;

- денежная компенсация простоя по вине руководства предприятия;

- оплата питания и обучения;

- различные выплаты социального характера.

Также в расчет не включаются выплаты, полученные сотрудникам во время его освобождения от работы с сохранением среднего заработка. Аналогичным образом обстоит ситуация с дополнительными выходными днями, предназначенными для ухода за родственником инвалидом.

Под понятием среднего заработка в большинстве случаев все подразумевают заработрную плату одного сотрудника – его среднедневной, среднемесячный или другой средний доход. Показатель по предприятию вычисляется значительно реже, поэтому при его определении важно быть предельно внимательными и соблюдать основные правила вычислений.

Необходимо правильно определить временной промежуток, за который нужно посчитать показатель средней заработной платы. Учесть все особенности работы каждого сотрудника – сколько дней/часов они отработали в отчетном периоде. Если в штате есть сотрудники, трудящиеся на полставки, это также следует принять во внимание.

Не менее важно правильно определить следующие показатели, используемые при расчете среднего дохода сотрудников предприятия:

Проводить расчет необходимо с учетом всех правил, установленных на законодательном уровне. Важно включить все выплаты, принимающие участие в определении среднего заработка по предприятию, и вычесть те, которые исключаются из расчета.

Следует обращать внимание на количество дней в каждом месяце. В особенности, если необходимо рассчитать среднюю зарплату по компании за один или несколько месяцев.

Для облегчения процедуры расчета предприятию разработаны специальные формулы. Именно ими необходимо пользоваться для получения точного значения.

Чаще всего вычисление средней зарплаты – обязанности бухгалтера. Если данный специалист знает правильную формулу, используемую для вычисления нужного показателя, никаких проблем в данном процессе не возникнет.

Формула расчета выглядит следующим образом:

Средняя заработная плата = Полученная сотрудниками зарплата в течение расчетного периода / (Средняя численность сотрудников, работавших в расчетный период * Количество расчетных месяцев).

Как и было указано ранее, период для расчета может быть любым – от месяца до нескольких лет. От того, какой период является расчетным, зависит и другие показатели – среднее число сотрудников, работавших в данное время, и полученная ими в течение расчетного периода заработная плата.

Для определения зарплаты, полученной всеми работниками предприятия в течение отчетного периода, необходимо сложить все полученные ими денежные суммы, не исключаемые из расчета.

Пример для 2021 года

Для более понятного понимания темы расчета, необходимо ознакомиться с наглядным примером. Предполагается, что из налоговой пришел запрос о предоставлении данных о среднем доходе сотрудников предприятия за полгода.

В течение 6 месяцев в компании работало 10 человек. Фонд оплаты труда составляет 800 тысяч рублей. Данная сумма определена специалистами отдела бухгалтерии за вычетом сумм, которые должны исключаться из расчета.

Для определения нужного показателя достаточно подставить имеющиеся значения в формулу, представленную ранее:

Средняя зарплата по компании = 800 000 / (10 * 6) = 13 333,3 руб.

Выводы

Для определения нужного значения используется специальная формула. Для ее заполнения достаточно знать число сотрудников, работавших в течение расчетного периода, продолжительность данного времени в месяцах и общий доход граждан. Если полученный показатель вызовет вопросы со стороны налоговых органов, работодатель получит уведомление о необходимости явиться в учреждение для уточнения нюансов.

Читайте также: