Пенсионное страхование росгосстрах плюсы и минусы

Какие получает НПФ "Росгосстрах" отзывы? Этот вопрос интересует многих граждан. Ведь вопрос выбора фонда, которому можно доверить свои пенсионные накопления, в России волнует многих. Нельзя же всем подобным организациям верить! Где-то есть и мошенники, и просто не самые честные пенсионные фонды. Поэтому приходится обращать внимание на мнение клиентов и сотрудников организаций. Что собой представляет "Росгосстрах"? Какие плюсы и минусы есть у фонда? В конце концов, можно ли довериться этой корпорации? Во всем этом предстоит разобраться далее.

Направленность

Первое, на что стоит обратить внимание - это деятельность организации. Быть может, уже она не вызовет доверия у населения. К счастью, в данной области у "Росгосстраха" все в полном порядке.

Мы будем иметь дело с самым обычным негосударственным пенсионным фондом. Это организация, куда граждане перечисляют накопительные части пенсий. Там они будут храниться до вашего пенсионного возраста. А после с лицевого счета, который у вас имелся в данном фонде, вам выплатят накопленные за все время средства. Никакого обмана, прозрачная деятельность. И за нее НПФ "Росгосстрах" отзывы зарабатывает только положительные.

Кроме того, данная фирма предлагает не только хранение, но и приумножение денег. Хоть и в небольших количествах. Так что обратиться сюда можно. Так предполагают некоторые клиенты.

Предложения поработать

А какие НПФ "Росгосстрах" отзывы получает в качестве работодателя? Это далеко не самый важный момент, но он имеет место. Редко недобросовестный работодатель оказывает качественные услуги населению.

В принципе, у нашей сегодняшней компании в этом смысле дела обстоят неоднозначно. Дело все в том, что сотрудники выделяют и плюсы, и минусы в "Росгосстрахе". К преимуществам принято относить заработок, социальный пакет, условия труда, стабильный график работы, своевременные выплаты. А к минусам - постоянный поток клиентов, напряжение на рабочем месте. Но это не так важно, как главный недостаток компании.

О чем речь? О том, что "Росгосстрах" принуждает всех своих сотрудников становиться частью организации. То есть переводить накопительную часть пенсии. Используются разные предлоги - и простые диалоги, и запугивания вплоть до увольнения. За это НПФ "Росгосстрах" отзывы зарабатывает не самые лучшие. Зачем же такая крупная организация именно принуждает ко вкладам? К ней сами должны тянуться клиенты.

Рейтинги

Отдача

Правда, не стоит торопиться сюда обращаться. Ведь фонд находится лишь в десятке лидеров по сохранению пенсий населения. Значит, иногда можно подыскать себе более надежную и хорошую фирму.

Одним из показателей, привлекающих население, стала доходность. Чем она выше, тем лучше. Ведь вам изначально обещают не только сохранить пенсионные отчисления, но и увеличить их в какой-то степени. Поэтому доходность НПФ "Росгосстрах" играет важную роль.

Из-за подобного явления некоторые потенциальные вкладчики уверяют, что вас попросту обманывают. В какой-то степени так оно и есть. Во всяком случае, ничего удивительного. Подобная картина складывается у большинства негосударственных пенсионных фондов. Значит, ничем "Росгосстрах" не выделяется в области своих недостатков.

"Без меня меня женили"

Но есть и откровенно негативные моменты, которые расстраивают потенциальных вкладчиков. Некоторые граждане, проверяя, где их накопительные части пенсий, обнаруживают, что являются участниками "Росгосстраха". Хотя на деле никаких договоров с компанией они не заключали.

Как показывает практика, подобные неожиданности есть в каждом негосударственном пенсионном фонде. Почему так получается? К примеру, "Росгосстрах" заключает договоры с работодателями. Те, в свою очередь, всех подчиненных переводят в фонд. Их согласие не требуется. Так что ничего удивительного. Плюс ко всему если вы пользуетесь банком "Росгосстрах", то автоматически (и без уведомлений) становитесь гражданином, который будет перечислять в одноименный фонд свою накопительную часть пенсионных взносов. Как видите, все предельно просто для понимания, хоть и не слишком честно.

За данное явление НПФ "Росгосстрах" отзывы зарабатывает не самые лучшие. Фактически это незаконная, теневая деятельность. Таким образом, некоторые ставят под сомнение вопрос сотрудничества с корпорацией. Но это не столь веское основание для отказа от вкладов.

Вечные проблемы

А вот если вы лично обратились за заключением договора в фонд, никаких проблем не будет. Во всяком случае, в самом начале. С вами подпишут соглашение, в котором прописываются все особенности сотрудничества. Ничего подозрительного.

Но недовольство клиентов все равно имеет место. В частности, из-за того, что на официальном сайте у компании "Росгосстрах" (НПФ) "Личный кабинет" имеется. Он предназначен специально для получения сведений о состоянии вашего лицевого счета. Только, как отмечают клиенты, постоянно с данным компонентом какие-то проблемы авторизации происходят. Это расстраивает - приходится лично идти в пенсионный фонд для получения информации.

Так что организация "Росгосстрах" (НПФ) "Личный кабинет" имеет для пользовательских нужд, но только на словах. В действительности он не работает. Удалось авторизоваться и даже запросить выписку счета? Тогда либо ждать ее придется долго, либо вы вообще не получите данных сведений в виртуальном формате. Не столь существенный минус, но он заставляет задуматься: неужели крупная организация не способна наладить работу сайта?

Выплаты

Получается, что деньги вы хранить в фонде можете, а вот забрать их весьма проблематично. Это отталкивает клиентов. Пожалуй, из всех существенных недостатков именно этот может считаться веским поводом отказаться от сотрудничества.

Подведение итогов

Что имеем в конечном итоге? НПФ "Росгосстрах" отзывы зарабатывает разнообразные. Есть и хорошие, и не очень. По добросовестности своей данная организация мало чем отличается от прочих негосударственных пенсионных фондов.

Можно ли доверять "Росгосстраху"? С огромной осторожностью. Во всяком случае, точно можно сказать - компания не закроется, она устойчиво держится среди иных пенсионных фондов. Переводить ли сюда свои пенсионные накопления? Только если других вариантов на примете у вас нет.

Росгосстрах входит в число фондов, формирующих страховую и накопительную пенсию.

Созданная в 2010 году пенсионная программа этого фонда позволяет гражданам не только сохранить пенсионные накопления, но и приумножить их.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 302-76-93. Это быстро и бесплатно !

Условия оформления и пенсионные программы

Росгосстрах предлагает клиентам самостоятельно управлять своей пенсией за счет добровольных взносов, средств материнского капитала и отчислений работодателя. До конца 2015 года граждане, рожденные после 1967 года, могли выбирать, каким образом будет формироваться их пенсия: пойдут ли все отчисления на образование страховой пенсии, или же они будут разбиты на страховую и накопительную части.

Средства накопительной пенсии, вложенные в НПФ Росгосстрах, увеличиваются за счет их инвестирования фондом в ценные бумаги и акции. Получается, что накопительная часть, вложенная в надежный ПФ – это возможность приумножить свое материальное обеспечение.

Тем, кто не начал формировать накопительную часть, Росгосстрах предлагает вступить в программу софинансирования «Пенсионный план». Принцип этой накопительной системы заключается в том, что в течение 10 лет после заключения договора взносы владельца счета ежегодно увеличиваются в два раза за счет государственного финансирования.

По договору владелец пенсии должен каждый год вносить сумму не менее 2 тыс. рублей. Уплачивать взносы можно двумя способами:

- лично через банк;

- через бухгалтерию работодателя.

Как перевести в Росгосстрах?

Для перевода отчислений в Росгосстрах нужно обратиться в ближайший офис фонда. Процедура состоит из нескольких этапов:

- в офисе Росгосстраха нужно заключить договор ОПС, затем написать заявление на перевод накопительной части.

- На телефонный номер, указанный в договоре, приходит сообщение с подтверждающим кодом.

- Полученный код нужно сообщить сотруднику, который позвонит в течение пары дней после подписания договора для подтверждения факта добровольного перевода пенсии.

Больше о том, что такое накопительная часть пенсии и обязательно ли ее переводить в НПФ, читайте тут.

Документы

К заявлению и договору нужно приложить следующие документы:

- паспорт;

- страховое свидетельство.

Подписанный договор можно расторгнуть в любое время и получить выкупную сумму по условиям, прописанным в соглашении (узнать о том, как получить накопительную пенсию в негосударственном пенсионном фонде, можно здесь).

Как узнать размер накоплений?

Информацию о состоянии личного счета можно узнать двумя способами:

- обратившись в офис продаж Росгосстраха, предъявив паспорт и СНИЛС оператору;

- пройдя регистрацию на сайте фонда и активировав доступ в личный кабинет.

Если вы хотите быстро и в любое время получать сведения о переведенных средствах, то второй вариант – наиболее удобный и доступный.

Чтобы отслеживать свои накопления в режиме онлайн, нужно обратиться в ближайшее отделение компании с заявлением о регистрации личного кабинета. Бланк заявления можно получить на месте или заранее скачать его на сайте Росгосстраха в разделе «Личный кабинет».

Плюсы и минусы

Тем, кто задумался о переходе в фонд Росгосстрах, нужно прежде всего оценить все достоинства и недостатки его деятельности и предоставляемых услуг. Рассмотрим его преимущества:

- доходность. Показатель прибыли НПФ Росгосстрах по инвестициям выше инфляции. Доходность на 2016 год составила 11,77%. За все время существования пенсионного фонда – 74% от вложенных средств.

- Надежность. Деятельность компании контролируется государством. Росгосстрах инвестирует средства граждан только в надежные компании. Это исключает вероятность потери финансов. В 2017 году фонд получил наивысшую оценку надежности от НРА. Специалисты прогнозируют стабильный рост инвестиций компании и в будущем.

- Гарантия возврата денег и их сохранности. Фонд входит в Агентство страхования вкладов. Если компания обанкротится, государство вернет гражданам все деньги.

- Широкое распространение. Филиалы компании расположены по всей территории России. Количество отделений Росгосстраха составляет порядка 3,5 тыс.

- Прозрачность работы фонда. Клиенты Росгосстраха в любой момент могут зайти в личный кабинет на сайте и получить необходимую информацию о накопленных средствах, а также узнать, куда компания вкладывает средства.

- Доступность информации. Узнать о порядке перехода в фонд, получить информацию о способах вывода средств и иные сведения, можно на сайте фонда npfrgs.ru или по телефону бесплатной горячей линии.

Деятельность фонда Росгосстрах имеет свои минусы:

- потеря инвестированного дохода при переводе средств в другой НПФ. Клиент имеет право раз в год переводить свою пенсию в любой другой НПФ или ПФР (как перевести НЧП из ПФР в НПФ?). Однако средства будут переведены без учета инвестиционного дохода. Этот доход сохраняется только при переходе в другой фонд 1 раз в 5 лет.

- Некомпетентное поведение сотрудников. Отзывы некоторых участников пенсионной системы говорят о том, что сотрудники организации нередко заключают договора ОПС без согласия граждан. Тем не менее эти действия в любой момент можно оспорить, обратившись в главный офис компании с требованием расторгнуть договор.

Безопасность средств в НПФ РГС

Несмотря на то что Росгосстрах был признан одним из самых надежных НПФ, в связи с нестабильным положением в стране многих граждан интересует безопасность хранящихся накоплений. Главной задачей Росгосстраха является сохранность средств.

Все взносы граждан, находящиеся в этом фонде, застрахованы. Это значит, что если фонд потеряет лицензию, обанкротиться или понизит резерв ниже прожиточного минимума, то все средства будут возвращены в полном объеме за исключением инвестиционного дохода.

Росгосстрах не инвестирует средства в сомнительные компании. Его деятельность контролируется ЦБ, ПФР и Министерством труда РФ.

Каналы связи

Граждане всегда могут получить интересующую их информацию по телефону бесплатной горячей линии: 8-800-200-0-900 или 0530. Также через сайт фонда можно заказать обратный звонок, указав свой номер телефона, ФИО и время, удобное для разговора.

На сегодняшний момент уже более 3 млн. граждан перевели свои накопления в ПФ Росгосстрах, а с 2012 года клиентам было выплачено более 800 млн. рублей, что говорит о высоком доверии граждан к этому фонду и его стабильном развитии.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Новая пенсионная модель действует в нашей стране с 2002 года. Ее базовый принцип – страхование. То есть размер пенсионных выплат зависит не только от взносов, накопленных на счету будущего пенсионера, но и от того, как государственный или негосударственный пенсионный фонд (НПФ) будет распоряжаться накопительной частью пенсии. Чем среди остальных выделяется НПФ «Росгосстрах»?

Официальная информация

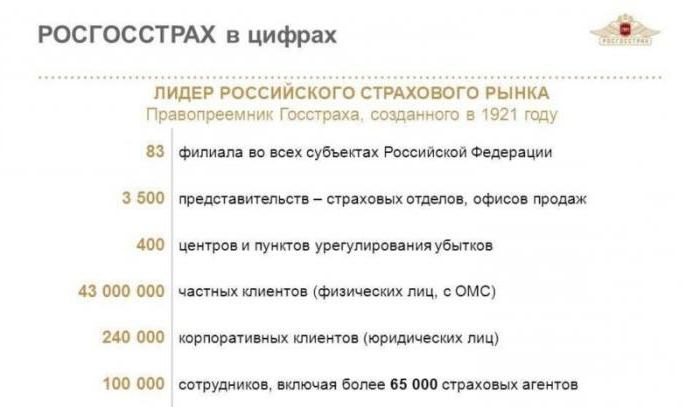

«Росгосстрах» («РГС») работает на рынке страховых услуг с 1992 года. Создан компания была на базе «Госстраха» РСФСР, который работал с 1921 года. Сегодня «Росгосстрах» - один из крупнейших страхователей России.

Есть в компании собственный негосударственный пенсионный фонд. Ему априори доверяют тысячи и тысячи клиентов: вложения будут не только надежно сохранены, но и значительно приумножены. А в случае непредвиденной смерти застрахованного лица накопления переводятся на счет правопреемника.

Договор с «Росгосстрахом» очень прозрачный. Работа с клиентом начинается после подписания соглашения и перевода накопительной части пенсии в «Росгосстрах».

Страховая программа «Пенсионный план»

Она выстроена так, что кроме ежемесячно перечисляемых взносов от работодателя, есть возможность вносить оговоренную сумму самостоятельно. Причем по условиям программы ни величина взносов, ни их количество в течение года неограничены. Таким образом, по выходу на пенсию застрахованное лицо, кроме гарантированной государством выплаты, будет получать дополнительно около 2 000 рублей. И даже в этом случае есть выбор: накопительная пенсия от «Росгосстраха» может выплачиваться как пожизненно, так и равными долями, например, в течение десяти лет.

Сомневаться нет причин

Уставной капитал компании - более 165 млрд рублей, а число застрахованных превысило 3 млн человек. Филиалов по стране более 3 500.

Теперь доходность. За весь период она превышает 85 %. А среднегодовая доходность колеблется в пределах 8–10 %.

Естественно, что накопительная пенсия в «Росгосстрахе» будет зависеть от надежности НПФ. То есть, чем выгоднее компания вкладывает деньги, тем больше прибыли будет выручено, и тем больше выгоды приобретают клиенты. «Росгосстрах» свои капиталы размещает так:

- банковские депозиты – более 50 %;

- облигации хозяйственных обществ – около 25 %;

- банковские счета – 22 %;

- государственные ценные бумаги и акции хозяйственных обществ – чуть более 1 %.

Кроме того, деятельность НПФ этой страховой компании регулируется Центробанком РФ и Налоговой инспекцией, а все сбережения застрахованы агентством АСВ. Поэтому пенсия в «Росгосстрахе» – очень выгодное вложение.

Как перевести пенсию в «Росгосстрах»

На самом деле просто. Обращаемся в ближайшее отделение компании. Далее:

- Подписываем договор пенсионного страхования (ОПС).

- Пишем заявление на перевод накопительной пенсии в «Росгосстрах» в электронном формате с обязательной цифровой подписью (для передачи документа по каналу с повышенной защитой).

- Заверяем личную подпись в любой нотариальной конторе или ближайшем отделении Пенсионного фонда РФ.

- Получаем SMS-сообщение и сообщаем его оператору.

Дожидаемся контрольного звонка от консультанта НПФ «РГС» и подтверждаем факт действительного заключения договора на перевод накопительной пенсии в «Росгосстрах».

Необходимые документы

Для перевода накопительной части пенсии в «Росгосстрах» к заявлению прилагаются следующие документы:

- Паспорт, или другой документ, подтверждающий личность.

- СНИЛС.

Личный кабинет

Для удобства клиентов на официальном сайте компании создан сервис, дающий возможность узнать о новых услугах, начисленных суммах, назначенных процентах и пр.

Post scriptum

Несмотря на высокую доходность и контроль за деятельностью СК государством, и даже на возможность назначить правопреемника, есть у этого НПФ некоторые минусы.

Плюс к этому, часто нередко встречаются отзывы, в которых люди сетуют на недостаточность информации о самой компании и ее программах страхования, об отсутствии какой-либо разъяснительной работы среды населения и рекламной политики. Поэтому широкие слои населения просто незнакомы с программой «РГС» по накопительной пенсии.

Накопительное страхование жизни – сравнительно новая программа, обеспечивающая страхуемому полную или частичную компенсацию расходов на диагностику и лечение болезни, в случае травмы, инвалидности или смерти, и одновременно работающая на увеличение страховых вкладов.

Программа накопительного страхования жизни на территории РФ не пользуется пока что большой популярностью. Многие клиенты СК с недоверием относятся к любым накопительным, долгосрочным продуктам финансовых организаций на основе личного опыта с аферистами в конце 90-х. Другие не совсем понимают, что такое накопительное страхование жизни, в чем преимущества таких предложений. А потому предпочитают отдельно делать инвестиции в банке, если хочется сохранить и увеличить сбережения, и покупать полис медицинского страхования, чтобы защитить здоровье и жизнь.

Полис НСЖ совмещает в себе депозитный счет и медицинскую страховку. Человек заключает договор накопительного страхования жизни на определенный срок, делает ежемесячно взносы и при необходимости использует накопленные средства на лечение или восстановление при болезни или травме. Если же по истечению страхового срока средства не были использованы, их можно получить в виде наличных денег вместе с набежавшими процентами. Такая система пользуется большой популярностью на Западе, постепенно наши соотечественники тоже проявляют к ней интерес и хотят подробнее узнать, что это, зачем нужно и реально ли может работать в наших условиях.

Что такое накопительное страхование жизни и как оно работает

Основное предназначение НСЖ – накопление вложенных денежных средств помимо обеспечения бесплатного медицинского обслуживания клиентов. Обычное страхование при не наступлении страхового случая предусматривает переход взносов в собственность компании. То есть, человек регулярно выплачивает небольшие суммы, а при необходимости использует их. Если же необходимость не наступила, счет по истечению договора закрывается и средства переходят компании.

Программа договора накопительного страхования жизни работает немного иначе. Нужно сразу внести определенную сумму – часть страховой суммы или всю сумму полностью, по желанию клиента или требованию компании. И затем каждый месяц, если требуется, вносить еще определенную сумму от оставшейся части. Выплаты производятся или при страховом случае, или по истечению срока действия договора.

ИСЖ, НСЖ и пенсионное страхование жизни – основные направления данного вида страховки.

ИСЖ – это инвестиционное страхование жизни, хотя, по сути – это предоставление страховой компании в долг финансовых средств, в одном из пунктов договора при этом указано, что клиент может получить льготное медицинское обслуживание. Страховая компания оставляет за собой право пользоваться определенным процентом взносов по своему усмотрению. Клиенту начисляется за это процент от прибыли деятельности компании. Страхование здоровья при данной программе является скорее второстепенным моментом.

НСЖ – накопительное страхование, компания не пользуется взносами клиента, а просто сохраняет их на оговоренный срок.

Пенсионное страхование – страхуемый может получать доплату к пенсии, начиная с определенного возраста, или же сразу всю сумму после выхода на пенсию, или же сумму страховки получат выгодоприобретатели после смерти пенсионера.

Независимо от программы, взносы НСЖ делятся на две части:

- Рисковый взнос – это страховка в страховке, она не накапливается, не приносит дохода и не возвращается по истечению срока договора. Но если случится рисковая ситуация – утрата лицензии, то она станет компенсацией. Впрочем, рисковая часть предусмотрена не во всех программах и компаниях.

- Накопительная часть. Это и есть та сумма, на которую будет начисляться процент от деятельности страховой компании. Она будет инвестирована на весь срок действия НСЖ, по его окончанию клиент получает сумму обратно в полном объеме и зачастую дополнительно проценты от прибыли компании с этой суммы.

Существует также выкупная сумма. Ее выплачивают в том случае, если договор расторгается раньше срока, но тут важны причины расторжения договора. Иногда компания не выплачивает выкупную сумму.

На заметку! Не каждая страховая компания предлагает все программы НСЖ. Условия и суммы взносов могут меняться. Следует внимательно изучить все предложения на страховом рынке, сравнить их и только после этого подписывать долгосрочный договор.

Для чего нужно оформлять НСЖ

В Европе и в США НСЖ пользуется большой популярностью, что объясняется универсальностью подобного полиса.

Что он дает клиенту СК:

- защита здоровья и жизни в непредвиденных обстоятельствах;

- сохранение денежных средств;

- получение прибыли;

- уменьшение налоговых выплат.

Именно последний пункт зачастую привлекает западных потребителей, где налоговая система значительно отличается от нашей. Но и в России все больше дальновидных людей интересуется оформлением подобных комплексных договоров.

Для многих это простой и надежный способ, если не увеличить свои доходы, то хотя бы скопить определенную сумму. Помимо страхования здоровья, по истечению срока действия НСЖ человек получает крупную сумму денег. Их можно потратить на покупку жилья, образование, отдых. Копить придется долго, но зато нет никаких соблазнов и рисков потратить средства на импульсные покупки.

Плюсы и минусы накопительного страхования жизни

НСЖ, как и любая другая программа страхования, имеет преимущества и недостатки. Сравните, прежде чем заключать договор, подходит ли вам именно этот вид страховки.

- Условия договора не изменяются. Для сравнения, когда клиент СК заключает обычный договор страхования, ему каждый год следует проходить медицинское обследование, чтобы подтвердить или изменить свой статус по состоянию здоровья. От хронических болезней, травм зависят суммы взносов и условия договора, они могут меняться, если клиент становится старше, приобретает болезнь или получает травму. С накопительным полисом страхования этого не произойдет. Условия остаются неизменными на протяжении всего срока действия договора. Впрочем, если обнаружена серьезная болезнь, стоит сообщить об этом эксперту. Если этого не сделать, при рассмотрении заявки на выплаты, по условиям договора компания может дать отказ на вполне законных основаниях.

- Налоговые вычеты. Договор накопительного страхования тоже приносит доходность. Годовая сумма обычно не превышает 3%. Также может начисляться еще инвестиционный доход от деятельности страховой компании, он также составляет лишь несколько процентов. Тем не менее, даже эти незначительные суммы включаются в сумму вычета из налоговой базы. С 2015 года в силу вступили изменения Налогового кодекса, по которым уменьшить налоговую базу допустимо на сумму до 120 тысяч рублей. Это означает, что при доходе около 10 тысяч руб. и ежегодных взносах на сумму не более 120 тысяч руб. можно получать до 13% налогового вычета.

- Комплексная защита. Клиент СК заключает договор один раз и получает ряд различных услуг и преимуществ: страхование здоровья, компенсация расходов на лечение и восстановление, а кроме того – увеличение вкладов и финансовая прибыль. Не нужно искать несколько различных организаций, можно сотрудничать только с одной, что намного проще.

- Долгосрочность. Банки сегодня заключают накопительные договоры на срок от 1 года до 5 лет – это стандарт. Накопительные страховые договора можно заключить минимум на 5 лет. Но чаще их оформляют на 15 и более лет, ориентируясь на возраст страхуемого лица. На протяжении периода действия договора клиент СК может не беспокоиться о затратах на медицинское лечение и рассчитывать на получение солидной денежной суммы по окончанию договора.

- Дополнительные льготы. Согласно законодательству РФ, страховые вклады не подлежат аресту и конфискации в случае взыскания кредитов, не делятся при разводе и не передаются по наследству. Если страхуемое лицо погибает, то накопленные средства получает выгодоприобретатель, указанный в договоре.

Какие недостатки и подводные камни может иметь НСЖ:

- Отсутствие гарантий в случае отзыва лицензии страховой компании. Если лицензию на прием депозитных вкладов от населения теряет банковская организация, вкладчики все равно получают компенсацию, если она не превышает определенной суммы. Если же речь идет о страховой компании, то убытки не возмещаются при утрате или отзыве лицензии. Пока вопрос страхования накопительных страховых договоров находится на рассмотрении.

- Долгие сроки. При стабильной экономике это большое преимущество. Но при растущей инфляции страховые вклады спустя несколько лет выглядят больше не настолько солидными, в итоге вся сумма может значительно обесцениться по истечению срока договора.

- Сложности и потери при расторжении договора. Следует учитывать, что вернуть полную сумму взносов за истекший период невозможно при расторжении договора раньше срока. Компания может также потребовать возмещение налоговых вычетов, если договор закрыт досрочно. Вернуть взносы можно только на особых условиях, если их вносили несколько лет подряд, но не во всех компаниях.

- Невысокий доход. Если сравнить банковский депозит и страховой накопительный договор, то прибыль в процентах будет намного ниже. Это не самый прибыльный вариант подзаработать на инвестициях. Но если выбрать надежную, авторитетную страховую компанию, то спустя несколько лет не только не теряет свои сбережения, но и получает их с процентами.

Важно! За невнесение страхового вклада, согласно договору, компания оставляет за собой право назначать штраф. Если взносы регулярно задерживаются, вносятся в неполном объеме, компания имеет право расторгнуть договор без возврата уже внесенных средств.

Сравнение условий программ НСЖ в разных СК

Условия программ накопительного страхования в разных компаниях не одинаковы. Обращать нужно внимание на минимальные и максимальные сроки страхования, установленные страховым агентом, сумму первоначального взноса, условия выплат при наступлении страхового случая или по дожитию.

Есть варианты оформить НСЖ в долларах. Но не стоит путать такие вклады с валютными вкладами в международных компаниях. В данном случае вы оформляете страховку в компании другой страны и она действует по законам выбранного государства. В страховой компании России вы можете сделать вклад в долларах, но работать договор будет по тем же условиям, что и для рублевого вклада. Выплаты осуществляются также в рублях, но по курсу на день выплат по истечению срока или наступления страхового случая.

На какие факторы важно обратить внимание при оформлении страхового полиса

Обратить внимание следует в первую очередь на условия получения выплаты.

Их гарантировано получат в двух случаях:

- истечение срока действия НСЖ, при этом клиент остался жив;

- смерть клиента.

Также выплаты полагаются при назначении временной или постоянной инвалидности и неработоспособности страхуемого, несчастных случаях, обследовании и лечении серьезных заболеваний. Но все пункты должны указываться в документе – список составляется индивидуально.

Полезно знать: Если клиент, имеющий полис НСЖ, становится инвалидом, утрачивает доходы и не может больше вносить взносы, страховая компания выплачивает ему пособие, указанное в договоре, и берет дальнейшее внесение взносов на себя. В результате по окончанию срока действия договора клиент все равно получает сумму в полном объеме и зачастую даже с процентами.

Взносы зависят от вида НСЖ. При инвестиционном страховании обычно компания настаивает на единоразовом внесении всей суммы. В остальных случаях клиенты вносят определенную сумму раз в год или раз в месяц. Делать оплату раз в год выгоднее, если же сумму разбивать на 12 частей, компания может назначить надбавку. Но клиент не может сам изменять сумму взносов в любую сторону – даже в большую.

Рейтинг страховых компаний по НСЖ

- Сбербанк страхование жизни;

- Альянс Жизнь;

- Согаз жизнь;

- Метлайф.

Пятое место по надежности и размерам выплат разделили Райффайзен лайф и Ингосстрах.

Отзывы клиентов о накопительном страховании жизни и здоровья

Отзывы о программе НСЖ противоречивые: одни рады возможности увеличить и сохранить свои накопления, в том числе и в иностранной валюте. А другие считают, что это очередная афера частных банкиров, попытка вытянуть из простых людей скопленные средства, как это уже не раз бывало.

Александр, 45, Москва: «На начало 2015 года у меня была на руках довольно приличная сумма, которую я мог инвестировать по своему усмотрению. Часть я решил вложить в инвестиционное страхование жизни. Долго выбирал компанию, в итоге выбрал Метлайф. Договор я заключил на пять лет, скоро он истекает, пока никаких проблем нет. Я считаю, что это отличный метод сохранить свои средства и еще получить прибыль. У меня в планах заключить еще один договор на 20-25 лет, чтобы затем добавить выплату к пенсии. Продолжаю изучать предложения, но пока в приоритете Метлайф».

Анатолий, 38, Волгоград: «Лично я считаю, что в нашей стране пока еще рано говорить о каких-либо накопительных страхованиях жизни. Хотя бы потому, что люди в принципе не стремятся поголовно к добровольному страхованию. А чтобы еще за один раз выплатить большую сумму, и с условием, что ее вернут только через 20 лет – нет, это не для наших. Большинство людей просто не понимают сути страхования с накоплением. И даже не все специалисты могут правильно разъяснить его. Программы тоже не доработаны, так что я считаю, пока это нельзя назвать ни выгодным инвестированием, ни страхованием с учетом нашей инфляции и уровня жизни населения».

| Доходность: | 9,48 % |

| Активы: | 179572247,73761 тыс. руб. |

| Надежность: | А++ |

| Официальный сайт: | www.npfrgs.ru |

| Личный кабинет: | Войти в личный кабинет |

| Телефон: | 8 (800) 775-77-44 |

На сегодняшний день на российском рынке представлено огромное количество негосударственных пенсионных фондов, которые занимаются как обязательным страхованием, так и добровольным. Но также в их функцию входит система вкладов и вложений, представленная исключительно для пенсионеров. Это было сделано с целью предоставить им возможность вкладывать свои собственные средства для их увеличения.

Один из самых ранних пенсионных фондов такого типа является фонд Росгосстрах, который был основан в 1921 году. За почти век существования он успел помочь миллионам вкладчиков и пенсионеров, которые доверились этому фонду. По этой причине не стоит относиться к данным организациям скептически, так как они работаю официально и все услуги оказываются согласно законодательству. Доверьте свои средства надежному фонду, а именно фонду Росгосстрах.

Официальный сайт НПФ «РГС»

Одним из самых старых среди существующих организаций является данный фонд. Он появился на рынке одним из первых и по сей день успешно продолжает свою рабочую деятельность. Также у компании имеется официальный сайт, на котором представлена вся его подробная история, а также много полезной и нужной информации касательно вкладов, вложений, накоплений и всей работы системы.

Сайт также служит вашим личным помощником, ведь здесь вы можете найти все необходимые данные по фонду, ответы на самые часто задаваемые вопросы и многое другое.

А теперь подробно рассмотрим показатели у данного фонда и разъясним что они значат.

Доходность

Этот показатель является одним из наиболее важных среди остальных, так как именно он гарантирует вкладчикам высокий показатель доходности средств при вкладах. Нормой считается цифра не меньше 8. Если показатели меньше указанного числа, то ваши доходы не будут весьма большими. Соответственно, чем выше цифра, тем больше будет ваша прибыль. У данного фонда доходность составляет 9.48, что довольно неплохо для фонда.

Рейтинг надежности

Как вступить?

Для вступления в пенсионный фонд требуется ознакомиться с перечнем требуемых документов, которые понадобятся при заключении договора с компанией. Отсутствие одного из документов сделает невозможным проведение данной операции. По этой причине свяжитесь с работниками отдела по указанному номеру, или же ознакомьтесь со списком на официальном сайте.

Для Росгосстрах требуются следующие документы:

- Паспорт (оригинал или копия).

- Индексный номер страхового полиса (СНИЛС).

Личный кабинет

На сайте также представлена услуга пользования личным кабинетом. Данная услуга довольно удобна в использовании, так как представляет много возможностей касательно управления средствами, проведением операций, и отслеживанием накопительной части.Чтобы начать пользоваться личным кабинетом, требуется создать аккаунт на сайте, далее придумать логин и пароль, и зарегистрироваться.

Возможности

в личном кабинете представлены функции, которые управляют средствами на расстоянии, сидя у себя дома. Теперь возможно проверять баланс, совершать вклады онлайн, отслеживать статистику прибыли.

Как узнать свои накопления?

для проверки баланса накоплений, войдите в личный кабинет, вписав логин и пароль. После чего будет предоставлена информация касательно выплат и накоплений.

Телефон горячей линии НПФ «РГС»

Если возникли вопросы по поводу работы, то обращайтесь в офис по телефону горячей линии 8 800 200 5 999, где наши сотрудники ответят на интересующие вопросы и предоставят необходимую информацию.

В связи с реорганизаций АО «НПФ «ЛУКОЙЛ-ГАРАНТ», АО «НПФ электроэнергетики» и АО «НПФ РГС» в форме присоединения АО «НПФ электроэнергетики» и АО «НПФ РГС» к АО «НПФ «ЛУКОЙЛ-ГАРАНТ», смотрите актуальную информацию на официальном сайте: https://www.lukoil-garant.ru/ .

Большой опыт работы на страховом рынке позволил НПФ Росгосстрах стать лидером среди прочих НПФ. В 2020 году с данным фондом сотрудничает более трех миллионов россиян. Но какие характеристики имеет НПФ Росгосстрах? Разберемся прямо сейчас.

Условия оформления и пенсионные программы

Росгосстрах предлагает клиентам самостоятельно управлять своей пенсией за счет добровольных взносов, средств материнского капитала и отчислений работодателя. До конца 2020 года граждане, рожденные после 1967 года, могли выбирать, каким образом будет формироваться их пенсия: пойдут ли все отчисления на образование страховой пенсии, или же они будут разбиты на страховую и накопительную части.

Средства накопительной пенсии, вложенные в НПФ Росгосстрах, увеличиваются за счет их инвестирования фондом в ценные бумаги и акции. Получается, что накопительная часть, вложенная в надежный ПФ – это возможность приумножить свое материальное обеспечение.

Тем, кто не начал формировать накопительную часть, Росгосстрах предлагает вступить в программу софинансирования «Пенсионный план». Принцип этой накопительной системы заключается в том, что в течение 10 лет после заключения договора взносы владельца счета ежегодно увеличиваются в два раза за счет государственного финансирования.

По договору владелец пенсии должен каждый год вносить сумму не менее 2 тыс. рублей. Уплачивать взносы можно двумя способами:

- лично через банк;

- через бухгалтерию работодателя.

Накопления, сформированные по программе «Пенсионный план», можно передавать по наследству, а также контролировать их состояние в личном кабинете на сайте компании.

Отзывы бывших клиентов пенсионного фонда РГС

| Показатель | 30.06.2016 | 31.03.2016 | 31.12.2015 | |

| Пенсионные накопления (балансовая), т.р. | 162 374 535 | 153 855 953 | 129 382 598 | подробнее |

| Пенсионные накопления (рыночная), т.р. | 149 214 680 | 129 382 598 | подробнее | |

| Застрахованных лиц ОПС, чел. | 2 839 489 | 2 846 335 | 2 368 202 | подробнее |

| Застрахованных лиц ОПС, получающих пенсию | 2 142 | 5 096 | подробнее | |

| Выплаты пенсий по ОПС, т.р. | 30 695 | 134 852 | подробнее |

| Показатель | 30.06.2016 | 31.03.2016 | 31.12.2015 | |

| Пенсионные резервы НПО, т.р. | 445 701 | 436 758 | 421 559 | подробнее |

| Участников НПО, чел. | 29 947 | 29 950 | 29 476 | подробнее |

| Участников НПО, получающих пенсию, чел. | 3 275 | 3 271 | подробнее | |

| Выплаты пенсий по НПО, т.р. | 9 855 | 29 146 | подробнее |

Похожее: Личный кабинет Мотив: вход и регистрация в ЛИСА

Если собрать отзывы граждан, которые использовали услугами и доверили накопление пенсии Росгосстраху, то в большинстве своем они являются положительными.

Я являюсь клиенткой компании на протяжении 10 лет, включая процесс реорганизации и перехода в Открытие. Могу отметить только положительные моменты. Доходность НПФ большая и стабильная, что немаловажно для вкладчиков

Работа фонда до и после слияния почти не изменилась, в том числе, сотрудники всегда вежливы и отвечают на все вопросы. Удобно то, что не потребовалось писать заявление на переход, о реорганизации сообщили заранее, дали право выбора

Елена Васильевна, Москва

Таким образом, сейчас НПФ Росгосстрах существует в составе Открытие. В реестре данная организация перестала существовать с момента слияния.

По сведениям Центробанка, актуальным на 30 сентября 2020 года, РГС занял следующие места:

- 8 место по объему имущества среди всех действующих НПФ;

- 6 место по объему пенс. накоплений (на 1 месте оказался НПФ Сбербанка);

- 5 место по числу застрахованных лиц по ОПС.

По объему пенсионных резервов и по объему капитала и резервов РГС занял 43 и 15 места соответственно.

Как перевести в Росгосстрах?

Для перевода отчислений в Росгосстрах нужно обратиться в ближайший офис фонда. Процедура состоит из нескольких этапов:

- в офисе Росгосстраха нужно заключить договор ОПС, затем написать заявление на перевод накопительной части.

- На телефонный номер, указанный в договоре, приходит сообщение с подтверждающим кодом.

- Полученный код нужно сообщить сотруднику, который позвонит в течение пары дней после подписания договора для подтверждения факта добровольного перевода пенсии.

Больше о том, что такое накопительная часть пенсии и обязательно ли ее переводить в НПФ, читайте тут.

Документы

К заявлению и договору нужно приложить следующие документы:

- паспорт;

- страховое свидетельство.

Подписанный договор можно расторгнуть в любое время и получить выкупную сумму по условиям, прописанным в соглашении (узнать о том, как получить накопительную пенсию в негосударственном пенсионном фонде, можно здесь).

Расторжение договора

Основания для автоматического расторжения договора приведены в ч. 2 ст. 36.5. ФЗ № 75:

- переход лица в другой фонд;

- переход лица в ПФР;

- аннулирование лицензии у фонда;

- смерть застрахованного лица;

- признание договора недействительным;

- признание арбитражным судом факта банкротства НПФ;

- неучастие фонда в системе гарантирования прав застрахованных лиц и, как следствие, внесение Центробанком запрета на осуществление операций по НПО и ОПС.

Как узнать размер накоплений?

Информацию о состоянии личного счета можно узнать двумя способами:

- обратившись в офис продаж Росгосстраха, предъявив паспорт и СНИЛС оператору;

- пройдя регистрацию на сайте фонда и активировав доступ в личный кабинет.

Если вы хотите быстро и в любое время получать сведения о переведенных средствах, то второй вариант – наиболее удобный и доступный.

Чтобы отслеживать свои накопления в режиме онлайн, нужно обратиться в ближайшее отделение компании с заявлением о регистрации личного кабинета. Бланк заявления можно получить на месте или заранее скачать его на сайте Росгосстраха в разделе «Личный кабинет».

Какими функциями обладает личный кабинет

После официальной регистрации, клиент может обладать следующей информацией:

- контроль над повышением денежных накоплений через интернет;

- отслеживание начисление с периодическим обновлением поле окончания временного периода;

- вся история проведенных процессов по счетам, которые открыты для НПФ;

- разрешается изменять пароль;

- дозволяется беспрепятственно скачивать квитки и бланки документов.

Пользоваться личным кабинетом НПФ РГС достаточно просто, поэтому проблем никаких не возникнет.

Плюсы и минусы

Тем, кто задумался о переходе в фонд Росгосстрах, нужно прежде всего оценить все достоинства и недостатки его деятельности и предоставляемых услуг. Рассмотрим его преимущества:

- доходность. Показатель прибыли НПФ Росгосстрах по инвестициям выше инфляции. Доходность на 2020 год составила 11,77%. За все время существования пенсионного фонда – 74% от вложенных средств.

- Надежность. Деятельность компании контролируется государством. Росгосстрах инвестирует средства граждан только в надежные компании. Это исключает вероятность потери финансов. В 2020 году фонд получил наивысшую оценку надежности от НРА. Специалисты прогнозируют стабильный рост инвестиций компании и в будущем.

- Гарантия возврата денег и их сохранности. Фонд входит в Агентство страхования вкладов. Если компания обанкротится, государство вернет гражданам все деньги.

- Широкое распространение. Филиалы компании расположены по всей территории России. Количество отделений Росгосстраха составляет порядка 3,5 тыс.

- Прозрачность работы фонда. Клиенты Росгосстраха в любой момент могут зайти в личный кабинет на сайте и получить необходимую информацию о накопленных средствах, а также узнать, куда компания вкладывает средства.

- Доступность информации. Узнать о порядке перехода в фонд, получить информацию о способах вывода средств и иные сведения, можно на сайте фонда npfrgs.ru или по телефону бесплатной горячей линии.

Деятельность фонда Росгосстрах имеет свои минусы:

- потеря инвестированного дохода при переводе средств в другой НПФ. Клиент имеет право раз в год переводить свою пенсию в любой другой НПФ или ПФР (как перевести НЧП из ПФР в НПФ?). Однако средства будут переведены без учета инвестиционного дохода. Этот доход сохраняется только при переходе в другой фонд 1 раз в 5 лет.

- Некомпетентное поведение сотрудников. Отзывы некоторых участников пенсионной системы говорят о том, что сотрудники организации нередко заключают договора ОПС без согласия граждан. Тем не менее эти действия в любой момент можно оспорить, обратившись в главный офис компании с требованием расторгнуть договор.

Доходность

Доходность растет и падает от грамотного распределения накоплений компании в инвестиционное пространство. По данным 5 лет, доходность компании ежегодно растет на определенный процент. Инвестиции распределены по группам из-за чего снижается риск убытка.

- 0,06% – акции хозяйственных обществ страны

- 0,32% – государственные ценные бумаги.

- 22,15% – банковский счет.

- 25,04% – Облигации.

- 52,43% – Депозиты в кредитных учреждениях.

Ежегодно компания показывает как инвесторам, так и простым гражданам результат прошлой работы. За 2020 год прибыль составила более 11,88%. За 2020 12,1%. Если брать период с 2009 по 2020 год, то процент достигает 129%. Учитывая инфляцию накоплений в 88%, сумма дохода все равно поражает.

Пенсионные накопления распределены по отдельным инвестиционным группам:

- 10% – облигации.

- 12% – ценные государственные бумаги.

- 49% – средства на счету в банке.

- 27% – банковские депозиты.

Безопасность средств в НПФ РГС

Несмотря на то что Росгосстрах был признан одним из самых надежных НПФ, в связи с нестабильным положением в стране многих граждан интересует безопасность хранящихся накоплений. Главной задачей Росгосстраха является сохранность средств.

Все взносы граждан, находящиеся в этом фонде, застрахованы. Это значит, что если фонд потеряет лицензию, обанкротиться или понизит резерв ниже прожиточного минимума, то все средства будут возвращены в полном объеме за исключением инвестиционного дохода.

Обратите внимание! Риск потери денежных средств сведен к минимуму, так как деньги граждан фонд вкладывает только в те акции и ценные бумаги, которые одобрены Центральным банком РФ.

Росгосстрах не инвестирует средства в сомнительные компании. Его деятельность контролируется ЦБ, ПФР и Министерством труда РФ.

Рекомендуем посмотреть другие наши статьи о том, как оформить документацию и перевести накопительную часть пенсии в такие негосударственные пенсионные фонды, как Сбербанк, ВТБ 24, Газпромбанк и другие.

Каналы связи

Граждане всегда могут получить интересующую их информацию по телефону бесплатной горячей линии: 8-800-200-0-900 или 0530. Также через сайт фонда можно заказать обратный звонок, указав свой номер телефона, ФИО и время, удобное для разговора.

На сегодняшний момент уже более 3 млн. граждан перевели свои накопления в ПФ Росгосстрах, а с 2012 года клиентам было выплачено более 800 млн. рублей, что говорит о высоком доверии граждан к этому фонду и его стабильном развитии.

Будет ли в безопасности в фонде Росгосстрах накопительная часть пенсии?

Инвестирование накопительной части пенсии в «Газпромбанк» и другие банки: условия становления вкладчиками

Накопительная часть пенсии: стоит ли переводить в НПФ? Обязательно ли это нужно делать?

Рекомендации, как перевести накопительную часть пенсии из ПФР в НПФ

Как перевести накопительную часть пенсии в ВТБ 24?

Не знаете, как получить накопительную пенсию в негосударственном пенсионном фонде? Расскажем порядок действий и нюансы процедуры

Читайте также: