Перечень организации с кем заключен договор пфр

Законом от 28.12.2013г. № 400-ФЗ «О страховых пенсиях» и Правилами выплаты пенсий, утвержденными приказом Министерства труда и социальной защиты Российской Федерации от 17 ноября 2014. № 885н (далее – Правила выплаты 885н) предусмотрено, что пенсионер вправе выбрать по своему усмотрению организацию, осуществляющую доставку, и уведомить об этом территориальный орган Пенсионного фонда Российской Федерации, который организует доставку пенсии в соответствии с законодательством Российской Федерации.

Заявление о доставке пенсии может быть представлено в территориальный орган Пенсионного фонда РФ пенсионером лично, через представителя, в том числе путем направления заявления по почте, либо при наличии письменного согласия пенсионера через его работодателя. Дополнительно гражданам предоставлена возможность подачи заявления о доставке пенсии через МФЦ.

Но самым удобным способом подачи заявления о доставке пенсии является направление его в форме электронного документа через информационную систему Пенсионного фонда РФ «Личный кабинет застрахованного лица» или через федеральную государственную информационную систему «Единый портал государственных и муниципальных услуг».

В связи с этим, Отделение Пенсионного фонда РФ по Пермскому краю призывает получателей пенсий экономить свое время, использовать электронные ресурсы для написания заявлений о доставке пенсии.

На территории Пермского края доставка пенсии производится через кредитные организации, организации почтовой связи и иные организации, занимающиеся доставкой пенсий (муниципальные предприятия «Ветеран» (г. Пермь) и «Надежда» (г. Березники), с которыми Отделением Пенсионного фонда РФ по Пермскому краю заключены договоры, типовая форма которых утверждена приказом Минтруда России от 14.11.2014№ 881н:

через кредитные организации (банки) – можно получать пенсию в кассе отделения банка или оформить банковскую карту (с 01.07.2017 года для выплаты пенсии оформляются только карты национальной платежной системы «МИР») и снимать денежные средства через банкомат. Снять свои деньги с банковского счета можно в любой день после их зачисления. Зачисление на счет пенсионера в кредитной организации производится без взимания комиссионного вознаграждения. Суммы пенсии, зачисленные на счет пенсионера, считаются полученными. В Пермском крае перечисление пенсий производится 8,15 и 23 числа.

через Почту России или муниципальные предприятия – можно получать пенсию на дом или самостоятельно в почтовом отделении связи по месту жительства (в кассе организации).

В этом случае каждому пенсионеру устанавливается дата получения пенсии в соответствии с графиком доставки (в Пермском крае – с 3 по 22 число). В случае, если пенсионер не получил пенсию согласно графику, ее выдача может быть произведена после этой даты в кассе отделения почтовой связи (муниципального предприятия), при условии, если период доставки не закончился. Если пенсия не была получена шесть месяцев подряд, ее выплата приостанавливается, и необходимо будет написать заявление в территориальный орган ПФР, чтобы возобновить выплату;

Доставка пенсии пенсионеру, проживающему в государственном или муниципальном стационарном учреждении социального обслуживания, производится по месту нахождения этого учреждения в общеустановленном порядке (по усмотрению пенсионера - через организации почтовой связи или кредитные организации).

Доставка пенсии лицу, осужденному к лишению свободы, производится исправительным учреждением в порядке, определенным ст. 98 Уголовно-исполнительного кодекса РФ. Пенсионеры, осужденные к лишению свободы, обращаются по данным вопросам в территориальный орган ПФР по месту нахождения исправительного учреждения, в котором они отбывают наказание, через администрацию этого учреждения.

Доставка пенсии несовершеннолетнего или недееспособного гражданина производится по желанию его законного представителя (опекуна) через организацию почтовой связи или кредитную организацию. При этом законный представитель (опекун) вправе выбрать: на его имя осуществлять доставку пенсии или на имя своего подопечного. Однако, если законный представитель изъявит желание доставлять пенсию своего подопечного на свой счет в кредитной организации, счет в таком случае должен быть номинальным (пункт 1 статьи 37 Гражданского кодекса РФ).

Средства, размещенные на номинальном счете, расходуются опекуном или попечителем без предварительного разрешения органа опеки и попечительства.

У пенсионера могут быть одновременно два законных представителя (например, родители), тогда в случае обращения второго представителя за оформлением получения пенсии на свое имя, заявление от него принимается только с согласия другого представителя.

Ребенок, достигший возраста 14 лет, вправе получать установленную ему пенсию, о чем он подает соответствующее заявление в орган ПФР, при этом согласие родителя (усыновителя), опекуна (попечителя) не требуется.

По желанию пенсионера пенсия может выплачиваться по доверенности, выдаваемой в порядке, установленном законодательством Российской Федерации.

Если в доверенности не указан срок её действия, она сохраняет силу в течение года со дня её совершения. Если срок доверенности на получение пенсии превышает один год, выплата соответствующих сумм производится в течение всего срока действия доверенности, однако пенсионер должен ежегодно подтверждать в территориальном органе ПФР регистрацию по месту получения пенсии. Если требуемые документы не представлены и пенсионер в течение календарного года не получил пенсию лично хотя бы один месяц, то доставка пенсии доверенному лицу приостанавливается. При представлении в территориальный орган ПФР требуемого документа доставка пенсии доверенному лицу возобновляется с момента ее приостановления.

В качестве документов, подтверждающих факт регистрации пенсионера по месту получения пенсии, принимаются: паспорт с регистрацией, свидетельство о регистрации по месту жительства либо свидетельство о регистрации по месту пребывания, а также если пенсия выплачивается по месту фактического проживания, данный факт подтверждается письменным заявлением пенсионера о проживании по конкретному адресу.

Согласно части 12 статьи 21 Федерального закона от 28.12.2013 № 400-ФЗ (в редакции подпункта «б» пункта 8 статьи 7 Федерального закона от 03.10.2018 № 350-ФЗ) выплата пенсии на территории Российской Федерации производится пенсионеру органом, осуществляющим пенсионное обеспечение, в установленном размере без каких-либо ограничений, в том числе при признании этого гражданина банкротом в соответствии с Федеральным законом от 26.10.2002 № 127-ФЗ, за исключением случаев, предусмотренных статьей 26.1 указанного Федерального закона.

Выплата пенсии производится за текущий календарный месяц.

В случае выбора пенсионером организации, осуществляющей доставку, с которой у территориального органа Пенсионного фонда Российской Федерации договор не заключен, рассмотрение заявления пенсионера о доставке пенсии приостанавливается до заключения договора, но не более чем на 3 месяца. Пенсия в период заключения договора с новым банком, будет доставляться по желанию пенсионера либо прежней доставочной организацией, либо другой, с которой договор о доставке пенсий заключен.

При отказе организации от заключения договора территориальный орган ПФР информирует пенсионера об этом, а также сообщает о необходимости выбора другой организации, осуществляющей доставку.

Согласно статье 28 Федерального закона РФ от 28.12.2013г. № 400-ФЗ, физические и юридические лица несут ответственность за достоверность сведений, содержащихся в документах, представленных ими для установления и выплаты пенсий, а работодатели, кроме того, - за достоверность сведений, представленных для ведения индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования.

Необходимо знать, что с 01.01.2015г. статьей 26 Федерального закона РФ от 28.12.2013г. № 400-ФЗ изменен срок и установлено, что пенсионер обязан извещать территориальный орган ПФР не позднее следующего рабочего дня после наступления обстоятельств, влекущих за собой изменение размера страховой пенсии, фиксированной выплаты к страховой пенсии или прекращение их выплаты, в том числе об изменении места жительства.

К обстоятельствам, влекущим за собой прекращение выплаты пенсии и иных выплат (социальной пенсии; пенсии по случаю потери кормильца, назначенной лицу, занятому уходом за ребенком умершего кормильца до 14 лет; дополнительного материального обеспечения; компенсации по уходу за нетрудоспособным пенсионером; федеральной социальной доплаты и т.д.), относится работа и (или) выполнение иной деятельности, в период осуществления которой гражданин подлежал обязательному пенсионному страхованию.

Правилами выплаты пенсий № 885н введены положения, регулирующие порядок определения излишне выплаченной суммы пенсии и иных выплат, основной особенностью которых является то, что в случае, если о наступлении обстоятельства, являющегося основанием для прекращения выплаты пенсии пенсионером, не было своевременно сообщено в территориальный орган ПФР, пенсия за период с даты возникновения указанного обстоятельства по дату его устранения является излишне выплаченной.

В случае если представление недостоверных сведений или несвоевременное представление сведений повлекло за собой перерасход средств на выплату пенсии, виновные лица возмещают Пенсионному фонду РФ причиненный ущерб в порядке, установленном законодательством РФ.

В последние годы по причине различных изменений, связанных с функционированием пенсионной системы в нашей стране, многие россияне начали всерьез задумываться о том, как формировать и приумножить свою пенсию. Многие знают, что граждане – участники системы обязательного пенсионного страхования вправе выбирать то, каким образом будут формироваться их будущие выплаты.

На практике это выражается в следующем: если работник согласился, что некоторая доля отчислений будет производиться на накопительную часть, то он может выбрать то, где будет формироваться его пенсия – в государственном пенсионном фонде или в частном НПФ.

Бесплатно по России

На сегодняшний день существует большое количество негосударственных пенсионных фондов, которые предлагают заключить договор именно с ними. Однако многие граждане не торопятся переходить в НПФ, опасаясь за сохранность аккумулируемых там средств. На практике эти опасения лишены оснований, поскольку деятельность каждого НПФ строго контролируется надзорными государственными органами.

Реестр НПФ – что это такое

Чтобы иметь возможность вести свою непосредственную деятельность, каждый негосударственный пенсионный фонд должен соответствовать жестким критериям, определенным государством. Основным надзорным органом для НПФ является Центральный Банк РФ. Распорядительные акты ЦБ обязательны к исполнению всеми организациями, занимающимися привлечением средств граждан в рамках системы ОПС.

Кроме этого, был создан специальный реестр НПФ, представляющий собой список негосударственных пенсионных фондов, которые соответствуют всем жестким критериям и участвуют в системе страхования пенсионных накоплений.

Рассматриваемый список является публичным, то есть открытым для всех, кто желает с ним ознакомиться. Сведения, которые содержатся в реестре, актуализируются по мере того, как происходят какие-либо изменения. Таким образом, реестр НПФ является открытым и актуальным списком негосударственных пенсионных фондов, которые участвуют в программе страхования пенсионных накоплений граждан.

Функции и задачи реестра

Система страхования пенсионных накоплений начала действовать с 2015 года. Тогда же и был создан реестр НПФ, которые к ней присоединились. Учитывая некоторые законодательные аспекты, связанные с участием в системе, негосударственным пенсионным фондам было дано время в форме переходного периода для приведения своей деятельности в соответствие с новыми требованиями.

Система гарантирования в защите накоплений, связанных с формированием будущей пенсии, работает следующим таким образом, что за счет гарантийных взносов НПФ формируется так называемый резервный фонд.

Если один из участников этой системы подвергнется ликвидации или объявит о начале процедуры банкротства, то пенсионные накопления граждан, которые находились в распоряжении рассматриваемой организации, не «сгорят», а будут обеспечены за счет средств общего гарантийного фонда.

Основными функциями и задачами данного реестра являются:

- Создание условий для сохранности пенсионных накоплений. Чтобы быть включенным в реестр, НПФ должен соответствовать жестким требованиям, в том числе и по финансовым показателям, исключающим риски ликвидации либо банкротства организации в ближайшее время.

- Контроль выплаты гарантийных сборов. Каждый НПФ вносит свои гарантийные взносы в резервный фонд. Реестр НПФ позволяет государственным органам отслеживать их своевременное поступление.

- Информирование граждан и клиентов НПФ о благонадежности конкретного пенсионного фонда.

Реестр является совершенно открытым, а ознакомиться с ним вправе любой желающий. Нахождение конкретного НПФ в списке свидетельствует о его праве на заключение договоров ОПС и ведение соответствующей деятельности.

Как НПФ попадает в реестр – главные критерии

Чтобы негосударственный пенсионный фонд оказался в рассматриваемом в статье перечне, необходимо чтобы он соответствовал следующим критериям:

- Наличие лицензии. Осуществление деятельности в рамках ОПС в обязательном порядке подлежит лицензированию. Органом, который выдает соответствующее разрешение, выступает Центробанк. Он же вправе лишить НПФ лицензии при ведении последним деятельности, которая сопровождается грубыми нарушениями действующего законодательства. Кроме получения лицензии необходимо пройти специальную процедуру аккредитации.

- Внесение взносов. Каждый негосударственный фонд, который присоединяется к системе гарантирования сохранности пенсионных денег граждан, должен уплатить денежные взносы в единый резервный фонд. Это является обязательным условием. Если НПФ по тем или иным причинам отказывается от внесения соответствующих взносов, то он выбывает из реестра, что чревато прекращением деятельности.

- Акционирование. Изначально НПФ по своей организационно-правовой форме создавались как некоммерческие организации. Однако в 2015 году законодательство было ужесточено. Теперь для того, чтобы организация была включена в перечень, необходимо произвести процедуру ее акционирования. То есть поменять или, в случае с вновь создаваемой организацией, оформить регистрацию организации в форме акционерного общества.

Как известно, АО является коммерческой структурой. На практике это означает усложнение работы НПФ, а также больший контроль фондов со стороны государственных органов.

Центробанк, исполняя роль надзорного органа, проводит периодические проверки детальности НПФ на предмет соответствии ее действующему законодательству.

Кто отвечает за реестр НПФ, прошедших аккредитацию и кто его ведет

Рассматриваемый в статье перечень ведет Агентство по страхованию вкладов (АСВ). Изначально данная организация создавалась, как следует из ее названия, исключительно для формирования гарантийных фондов банковскими организациями.

Однако в последующем сфера деятельности АСВ была расширена. Именно на эту организацию и возложена обязанность на включение застрахованных НПФ в список и на исключение из него. Кроме этого, АСВ осуществляет текущее руководство средствами гарантийного фонда. Эта же организация и распоряжается деньгами при возникновении страхового случая.

Кроме списка действующих организаций, АСВ ведет и другой список. Речь идет о перечне фондов, которые были исключены из реестра.

Список НПФ, включенных в реестр

На текущий момент в рассматриваемый список включены 33 негосударственных пенсионных фонда, деятельность которых соответствует всем требованиям, предъявляемым к таким организациям действующим законодательством.

В представленной ниже таблице указана часть из них, год их включения в данный реестр и регион нахождения учредительных органов.

| Наименование фонда | Год включения в реестр | Регион нахождения органов управления |

| АО «Алмазная осень» | 2015 | Республика Саха |

| АО «Атомфонд» | 2016 | Москва |

| АО «Будущее» | 2015 | Москва |

| АО «Оренбургский НПФ «Доверие» | 2015 | Оренбургская область |

| АО «Магнит» | 2015 | Краснодарский край |

| АО «Сургутнефтегаз» | 2015 | ХМАО |

| АО «УГМК-Перспектива» | 2015 | Свердловская область |

Перевод накопительной части своей будущей пенсии в негосударственный фонд является верным и правильным решением для всех тех, кто решил позаботиться о достойном материальном обеспечении в старости. А благодаря принятой в 2015 году системе гарантирования пенсионных накоплений можно не бояться того, что средства будут потеряны.

Кроме этого, наличие фонда в специальном реестре является доказательством того, что гражданин заключает договор не с мошенниками, а организацией, ведущей свою деятельность в строгом соответствии с законом.

Рейтинг управляющих компаний, с которыми у ПФР заключены договоры доверительного управления средствами пенсионных накоплений, и особенности формирования накопительной пенсии в частной управляющей компании (ЧУК)

Рейтинг управляющих компаний ПФР на 01. 01. 2017

Рейтинг управляющих компаний с которыми заключил договор ПФР составлен на основе данных с официальных сайтов ПФР и Investfunds:

Особенности формирования накопительной пенсии в частной управляющей компании (ЧУК)

Формировать пенсионные накопления можно в Пенсионном фонде РФ или в негосударственных фондах (НПФ). При этом ПФР дает гражданам право самим выбирать управляющую компанию (государственную или частную).

По сути, управляющие компании, как государственная, так и частные, являются посредниками между застрахованными лицами и пенсионным фондом (страховщиком). Они не осуществляют выплату пенсий, а только занимаются управлением (инвестированием) внесенных на счет средств.

Как и где формируется накопительная часть пенсии?

В отличие от страховой выплаты, которая формируется в индивидуальных пенсионных коэффициентах (ИПК), средства, поступающие в счет накопительной пенсии, учитываются в денежном эквиваленте в специальной части индивидуального лицевого счета застрахованного лица. Все внесенные деньги считаются пенсионными накоплениями и не финансируют выплаты нынешних пенсионеров.

Формировать накопительное обеспечение можно как за счет работодателя при официальном трудоустройстве (страховые взносы), так и за счет добровольных взносов. Однако за счет страховых взносов возможно увеличение суммы только у некоторых категорий граждан, которые до 2015 года сделали выбор в пользу одновременного формирования двух пенсий, или у молодых людей (в возрасте до 23 лет), которые при первичном трудоустройстве имеют право сделать такой выбор.

Все, кто имеет накопления или только собирается перечислять средства в пользу накопительной пенсии, ежегодно вправе самостоятельно изменить или выбрать страховщика. Это может быть государственный (ПФР) или негосударственные (НПФ) пенсионные фонды.

Выбрав страховщика в лице ПФР, следует выбрать одну управляющую компанию (УК), которая будет заниматься инвестированием денежных средств на финансовом рынке. Такими компаниями являются:

- государственная (ГУК);

- частные (ЧУК).

Законодательством РФ разрешается формировать накопления только у одного страховщика (в одной УК). То есть одновременно выбрать и частично перечислять средства и УК, и НПФ нельзя.

Стоит отметить, что за застрахованными лицами остается право отказаться от дальнейшего формирования накопительной пенсии. В этом случае прекращается перечисление страховых взносов за счет работодателя на этот вид выплаты. А все ранее сформированные средства будут продолжать инвестироваться страховщиком. При этом гражданин также может сменить УК или фонд.

Что такое управляющая компания и ее деятельность в отношении пенсионных накоплений

Управляющей компанией является юридическое лицо (организация), осуществляющее деятельность на основании договора доверительного управления в отношении имущества физических и юридических лиц. При этом УК обязательно должна иметь специальную лицензию. На территории нашей страны деятельность данных организаций регулируется Федеральным законом № 156-ФЗ от 29 ноября 2001 года.

Страховщик (ПФР или НПФ) заключает с УК договор доверительного управления и передает пенсионные накопления застрахованных лиц, а управляющие компании инвестируют средства этих накоплений. Для этого УК создают инвестиционные портфели. Компания может предлагать как один портфель, так и несколько на выбор.

При этом УК управляют только средствами, персональная информация о застрахованных лицах им не передается. Поэтому после установления гражданам накопительной пенсии средства накоплений с инвестиционным доходом возвращаются страховщику (в пенсионный фонд), который, в свою очередь, осуществляет их выплату пенсионерам.

Разница между государственной и частной УК

Государственная управляющая компания, так же, как и частные компании, находится под контролем государственных органов. И ГУК, и ЧУК стремятся к получению максимального инвестиционного дохода от управления средствами, так как от этого напрямую зависит их вознаграждение.

Однако разница между этими компаниями все же есть и заключается она в инвестиционных декларациях (принципах стратегии УК). Согласно этим принципам частным компаниям доступно больше финансовых инструментов для инвестирования.

Также следует помнить, что выбрав ту или иную УК, гражданин также принимает и соответствующий риск. Так как индексация накопительной пенсии законодательством РФ не предусмотрена, увеличение выплат полностью зависит от инвестирования. А результатом управления могут быть и убытки. В этом случае дополнительного дохода не будет.

Государственная управляющая компания — Внешэкономбанк (ВЭБ)

Обязанности государственной управляющей компании в настоящее время выполняет «Внешэкономбанк». Деятельность ГУК «Внешэкономбанк» осуществляет с 2003 года. Именно эта компания занимается инвестированием средств «молчунов» (граждан, имевших накопления, но не сделавших выбор до 2015 года).

В соответствии с Федеральным законом № 111-ФЗ от 24 июля 2002 года ГУК имеет право инвестировать средства в низкорисковые активы, такие как:

- государственные ценные бумаги (РФ и субъектов РФ);

- ценные бумаги международных финансовых организаций, которые допущены к размещению или публичному обращению в РФ;

- ипотечные ценные бумаги (выпущенные согласно Законодательству РФ);

- облигации отечественных эмитентов;

- депозиты в кредитных организациях (как в рублях, так и в иностранной валюте);

- денежные средства на счетах в кредитных организациях (рубли и иностранная валюта).

ГУК «Внешэкономбанк» предлагает застрахованным лицам на выбор два инвестиционных портфеля:

- базовый;

- расширенный.

Первый является портфелем государственных ценных бумаг и имеет разрешение инвестировать средства только в часть вышеуказанных активов. Расширенный портфель, в свою очередь, имеет больше финансовых инструментов.

Инвестирование накоплений в негосударственной УК

Кроме ГУК гражданам разрешается выбрать негосударственную управляющую компанию. Таких организаций в Российской Федерации немало. Однако не все могут заниматься управлением денежными средствами застрахованных лиц.

Осуществлять такую деятельность могут только те УК, с которыми у Пенсионного фонда РФ заключен договор доверительного управления средствами накоплений. Эти компании отбираются по итогам ежегодно проводимого конкурса. Список таковых организаций находится на официальном сайте ПФР или Центробанка.

В отличие от ГУК, частные управляющие компании наряду с основными низкорисковыми активами также могут инвестировать средства накоплений в:

- акции российских компаний, которые размещают средства в ценные бумаги иностранных государств;

паи (акции, доли) индексных инвестиционных фондов; - облигации и акции иностранных эмитентов.

Доверяя свои средства частным УК, гражданин должен помнить, что у ЧУК больше возможностей на финансовом рынке, благодаря чему доход становится выше. Однако риск получить убытки и остаться без инвестиционного дохода также увеличивается.

Частные управляющие компании также инвестируют средства пенсионных накоплений, переданные гражданами в НПФ. Но обобщенных данных о годовой доходности инвестирования накоплений на счетах НПФ ПФР не предоставляет

Особенность деятельности частных управляющих компаний

В случае, если у компании появятся финансовые проблемы, УК не сможет устранить их с помощью средств застрахованных лиц, так как пенсионные накопления граждан хранятся отдельно от средств организации.

Следует отметить, что в отличие от перехода из ПФР в НПФ (и наоборот), который желательно совершать не чаще одного раза в пять лет, смену управляющей компании или инвестиционного портфеля можно производить раз в год без риска потери инвестиционного дохода, так как в этом случае страховщиком также останется государственный Пенсионный фонд России.

Как выбрать управляющую компанию и перевести пенсионные накопления

Для того чтобы понять, какой компании из предложенных ПФР можно доверить управление своими пенсионными накоплениями, необходимо обратить внимание на следующие показатели:

- надежность;

- доходность;

- продолжительность работы компании (в том числе именно с накопительной частью пенсии);

- размер накоплений, которыми управляет данная УК.

При этом следует подойти к решению вопроса комплексно. Другими словами, нужно найти «золотую середину», так как первые строчки по всем показателям какая-нибудь одна компания занимать не будет.

После того, как застрахованное лицо выберет ту или иную компанию, необходимо до 31 декабря текущего года подать в территориальный орган ПФР или Многофункциональный центр (МФЦ):

- соответствующее заявление о выборе управляющей компании (инвестиционного портфеля);

- паспорт гражданина РФ (или иной документ, удостоверяющий личность);

- СНИЛС.

Сделать это можно непосредственно в отделении или почтовым отправлением, в том числе в форме электронного документа (через официальный сайт ПФ РФ или Госуслуги). При этом смену УК или инвестиционного портфеля можно производить каждый год, не боясь потерять инвестиционный доход.

Рейтинг управляющих компаний по доходности

Как правило, граждане оценивают компании и инвестиционные портфели, ориентируясь на показатель доходности. Логика проста: чем выше показатель — тем лучше компания. Однако такой подход не является верным, так как нет никаких гарантий, что в следующем году будет такой же высокий доход, какой был в предыдущие годы.

Кроме этого высокий показатель доходности обычно сопровождается большим риском, который принимает на себя управляющая компания. А это уже снижает показатель надежности организации. Поэтому при выборе УК не следует полагаться только на ее доходность.

В то же время данный показатель нельзя полностью сбрасывать со счетов, так как он является одним из основных. Но рассматривать его следует в динамике за несколько предыдущих лет. При этом желательно, чтобы доходность рассматриваемой УК была выше инфляции и выше показателя доходности ГУК «Внешэкономбанк»

Пенсионщики активно призывает работодателей сотрудничать в вопросе заблаговременной работы по назначению пенсий. Это займет у кадровика или бухгалтера не более 15 минут, уверены в ПФР. Как это осуществить, зачем это нужно, и есть ли в чем выгода для сотрудника и работодателя? Ответы дали в региональном отделении ПФР.

Зачем это нужно

Основная цель такого социального партнерства — сделать процесс назначения пенсии для граждан максимально комфортным.

Работодатель в рамках соглашения, заключенного с ПФР об электронном взаимодействии для назначения пенсии своим сотрудникам, берет на себя обязательства формировать электронный пакет документов о пенсионных правах работников и передавать их в органы ПФР.

Благодаря такой заботе, экономится рабочее время. Будущие пенсионеры не отвлекаются от трудовой деятельности, избавлены от самостоятельной подготовки документов и от визитов в ПФР, что не только упрощает для них получение госуслуги «Назначение пенсии», но делает её более качественной и доступной.

Так, например, в Хабаровском крае более 3,5 тысяч социально ответственных работодателей, заключивших с ПФР соглашение, реально помогли около 6 тыс. работников в назначении пенсии, избавив их от лишних визитов в ПФР.

Кстати, этот процесс пошел динамичнее после принятия Правительством края Распоряжения от 28.01.2016 № 15р «О дополнительных мерах по созданию условий для обеспечения доступности, повышения оперативности и качества предоставления жителям края государственной услуги по установлению пенсий», регламентирующего взаимодействие органов исполнительной и муниципальной власти с органами ПФР по всем социально чувствительным вопросам, в том числе и по вовлечению работодателей к социальному проекту Отделения ПФР.

Почему это важно

Практика работы с документами показывает, что зачастую записи в трудовой книжке содержат некорректное оформление: исправления в датах при приеме на работу, неразборчивые наименования организации, нечитаемые печати, исправления фамилии, неточное наименование должностей, отсутствие дополнительных сведений, подтверждающих факт работы, дающей право на досрочную страховую пенсию по старости и т.д. Все разночтения в документах требуют дополнительного времени на уточнения и различные запросы.

Например, запросы, направляемые в архивные органы края для уточнения того или иного периода работы, зарплаты, обрабатываются специалистами архивных учреждений в течение месяца. А если запрос по уточнению некорректных записей, внесенных в период работы, направляется за границу, тогда ответа приходится ждать от 3 до 12 месяцев.

Заблаговременная подготовка документов позволяет иметь полный пакет документов, необходимых для своевременного и правильного назначения пенсий ко дню обращения за ней, а это — залог учета пенсионных прав граждан в полном объеме.

Если такая работа проводится заблаговременно, то гражданин своевременно и в полном объеме может реализовать свои пенсионные права.

Стоит подчеркнуть, что заблаговременное обращение за оценкой документов не является обращением за установлением пенсии.

Алгоритм действий кадровика

Работодателям необходимо представить в ПФР:

— список лиц, выходящих на пенсию (мужчин в 60 лет, женщин в 55, для северных районов мужчин — в 55, женщин — 50);

— пакет сканированных документов, состоящий из заполненной анкеты работника, трудовой книжки (кроме записей о награждении), паспорта, СНИЛС.

Если ФИО не совпадают с документами, например, в трудовой книжке отсутствует запись об изменении ФИО, представляется свидетельство о браке (расторжении брака).

В пакете дополнительно могут быть представлены другие документы работника, например, справка из центра занятости, справка о заработной плате за период до 2002 года, военный билет, документы об очном образовании.

Важно отметить, что работодатель представляет документы на своего работника только с его письменного согласия. Данное согласие по общему правилу работник дает при приеме на работу и хранится оно в его личном деле, поэтому дополнительное письменное согласие не требуется.

После составления реестра, все отсканированные документы направляются в ПФР для их правовой оценки.

Параметры электронных документов

Документы обязательно сканируются в цветном изображении в формате jpeg или DjVu с расширением 300 точек на дюйм.

Каждый документ сканируется отдельно, если документ состоит из нескольких страниц, он сканируется последовательно в один файл с возможностью пролистывания.

Цветное изображение документов является обязательным условием, т.к. это важно при определении их подлинности и достоверности содержащейся в них информации. В черно-белом варианте большинство неточностей в документах распознать практически невозможно. Даже если внесенные в документ исправления верны, специалисту ПФР необходимо будет дополнительно запросить подтверждающую справку от работодателя, архивную выписку или копию приказа соответствующей организации, для того чтобы установить например продолжительность стажа и принять его в расчет при назначении пенсии.

Способы подачи заявления без явки в ПФР

Не ранее чем за месяц до наступления права на страховую пенсию по старости, гражданин подаёт заявление о её назначении и доставке.

Заявление о назначении пенсии может быть представлено в форме электронного документа через Личный кабинет гражданина на сайте ПФР или Единый портал государственных и муниципальных услуг.

Если будущий пенсионер работает, то такое заявление можно представить в кадровую службу по месту работы. Частью 3 статьи 21 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях» работодателю предоставлено право обращаться в территориальные органы ПФР за установлением и доставкой страховой пенсии застрахованным лицам, состоящим в трудовых отношениях с ним, с их письменного согласия.

В развитие указанного положения Административный регламент предоставления Пенсионным фондом РФ государственной услуги по установлению страховых пенсий, накопительной пенсии и пенсий по государственному пенсионному обеспечению, утвержденным приказом Минтруда от 19.01.2016 № 14н, предусматривает возможность направления работодателем заявления работника и документов, необходимых для установления пенсии, в электронном виде по защищенным каналам связи, заверенных усиленной квалифицированной подписью.

Таким образом, работники организаций, приобретающие право на пенсию, могут оформить её без явки в Пенсионный фонд.

Как оформить пенсию без документов

Основой расчета размера пенсии каждого гражданина являются данные, которые ПФР получил от самого гражданина и от работодателей: о периодах трудовой деятельности, местах работы, размере начисленных страховых взносов. Эти данные представлены в Личном кабинете гражданина в разделе «О сформированных пенсионных правах». Если гражданин считает, что какие-либо сведения не учтены или учтены не в полном объеме, то ему следует заблаговременно обратиться в территориальный орган ПФР по месту жительства или к работодателю для уточнения данных и представления их в ПФР.

Если же гражданин видит, что все сведения о его пенсионных правах учтены, он может подать заявление о назначении пенсии не только без визита в клиентскую службу ПФР, но и без представления в ПФР каких-либо документов (трудовой книжки) и справок о стаже.

Для этого гражданину после получения полной информаиции в Личном кабинете достаточно дать согласие на назначение страховой пенсии по этим сведениям.

Почему это хорошо для всех

Формирование электронного пакета документов о пенсионных правах работника и направление их в органы ПФР по ТКС не требует от страхователя-работодателя никаких дополнительных материальных вложений, т.к. она уже используются при сдаче сведений индивидуального (персонифицированного) учета.

Сама подготовка документов: их сканирование и направление в ПФР не занимает большое количество времени и не ложится каким-то финансовым бременем на плечи работника кадровой службы, уверены в ПФР.

Как показывает практика, время, затраченное на сканирование и передачу электронных документов в ПФР в среднем на 1 работника, составляет около 15 минут. Такое же время кадровый работник тратит на ксерокопирование документов и их постраничное заверение для выдачи их своему работнику для личного представления им в ПФР.

Если в среднем в организации численностью более 100 человек на пенсию в течение года выходит порядка 5-6, то в целом на всю работу по сканированию и направлению документов работодатель затрачивает около одного часа работы из расчета 6 человек в год. Это не так много. К тому же стоит учесть, что при отсутствии электронного взаимодействия с ПФР, кроме расхода бумаги, времени на копирование документов, их постраничное заверение, работник отвлекается от своих прямых обязанностей на визит с документами в ПФР.

Раньше все необходимые документы на назначение пенсии будущий пенсионер должен был самостоятельно предоставить в орган ПФР. Сегодня заботу об этом берут на себя социально ответственные работодатели.

Такое активное участие работодателя в оформлении пенсии своих сотрудников является дополнительным элементом «социального пакета», что, безусловно, выгодно отражается на качестве кадрового состава, обеспечении финансовой устойчивости и укреплении репутационного капитала.

Что думают бухгалтеры

Не все бухгалтеры и кадровики готовы идти навстречу «пенсионщикам». Многие не спешат заключать соответствующие соглашения несмотря на настойчивость ПФР.

«Клерк» проводил опрос на эту тему, в ходе которого выяснилось, что 90% работодателей не вникают в процесс оформления пенсий своих сотрудников. Соответствующие соглашения с ПФР заключили только 10% опрошенных. 43% клерков получали от ПФР подобное предложение, но предпочли игнорировать его.

ПФР делает честные и недоуменные глаза, когда приходишь за месяц (или подаешь через ЛК) подавать заявление на начисление пенсии и утверждает, что в глаза не видели Ваши документы. Хотя получили их полгода до дня Х и никаких замечаний у них не было.

за полгода ВСЕ документы по их желанию были поданы, начислять/рассчитывать пенсию начали только когда пенсионерке исполнилост 55. И понеслась: предоставьте копии документов, исправьте справку, предоставьте дополнительную справку. ДУРДОМ! Чем они занималиь полгода? ЗАЧЕМ за полгода предоставлять документы? Чтобы половину потерять?

С 30 октября 2018 года в ПФР осталась 21 управляющая компания. Этот список не изменится в течение следующих пяти лет. Чтобы понять, какую управляющую компанию выбрать, обратите внимание на их доходность, клиентоориентированность и инвестиционные портфели.

Доходность. Пенсионный фонд и Центробанк уже отсеяли ненадежные УК, поэтому наиболее важным критерием выбора становится доходность.

Чтобы оценить качество работы компании, посмотрите среднюю доходность за предыдущие 3, 5 и 10 лет. Хорошая доходность для управляющей компании — это 10—12% годовых в среднем за десять лет. За меньший срок компания тоже должна показывать результаты, близкие к этим цифрам.

Насколько прирастают накопления, нагляднее видно по другому показателю — накопленной доходности. Например, накопленная доходность в 100% означает, что средства выросли в 2 раза, 200% — в 3 раза.

Клиентоориентированность. Также важна готовность сотрудников компании помочь во всех вопросах по обязательному пенсионному страхованию. Грамотный ответ может сэкономить деньги и время. Например, консультанты из УК бесплатно помогают вернуть средства тем, кого тайно перевели в НПФ недобросовестные агенты. Юристы берут за такую консультацию от 30 до 60 тысяч рублей.

Инвестиционные портфели. Некоторые управляющие компании предлагают на выбор несколько инвестиционных портфелей. В одной и той же УК человек может выбрать агрессивный или консервативный тип управления накопительной пенсией.

При агрессивном типе деньги инвестируют в более доходные и рискованные активы, например в акции международных компаний. При консервативном типе управляющая компания вкладывает только в надежные инструменты, например в государственные ценные бумаги. Для тех, кому доходность важнее надежности, подходит первый тип портфелей, и наоборот.

УК ВЭБ предлагает два портфеля — «Расширенный» и «Государственных ценных бумаг» (ГЦБ).

Расширенный инвестиционный портфель — это агрессивная стратегия, а ГЦБ — консервативная. Молчуны находятся в расширенном портфеле, а в консервативный перешли те, кто сознательно выбрал эту управляющую компанию.

Пока разница по доходности между портфелями символическая: на периодах в 3, 5, 7 и 10 лет видно, что в кризисы больше проседает агрессивная часть, а после них — консервативная.

Отчетность по государственной и частным УК

Моя УК предлагает только один инвестпортфель, поэтому передо мной выбор не стоял.

Как перейти

Пенсионные накопления перейдут в управляющую компанию на следующий год после подачи заявления.

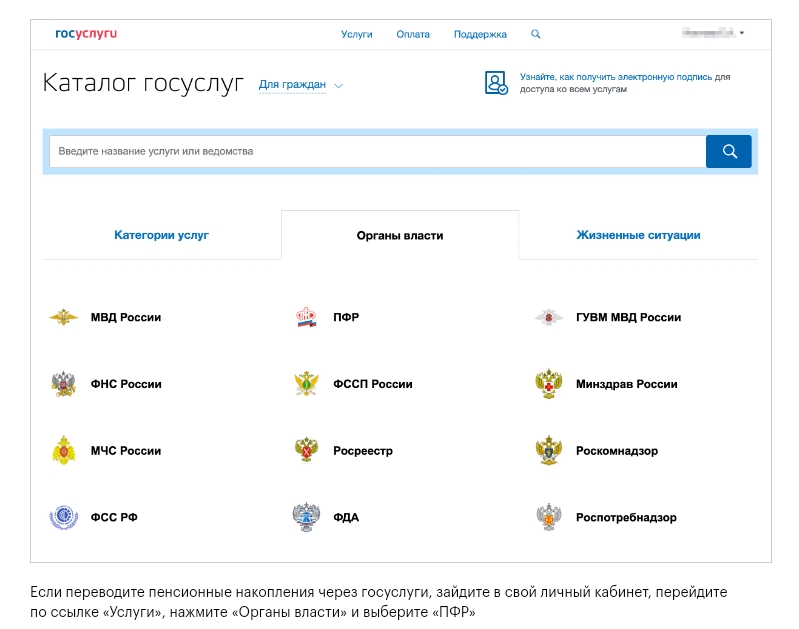

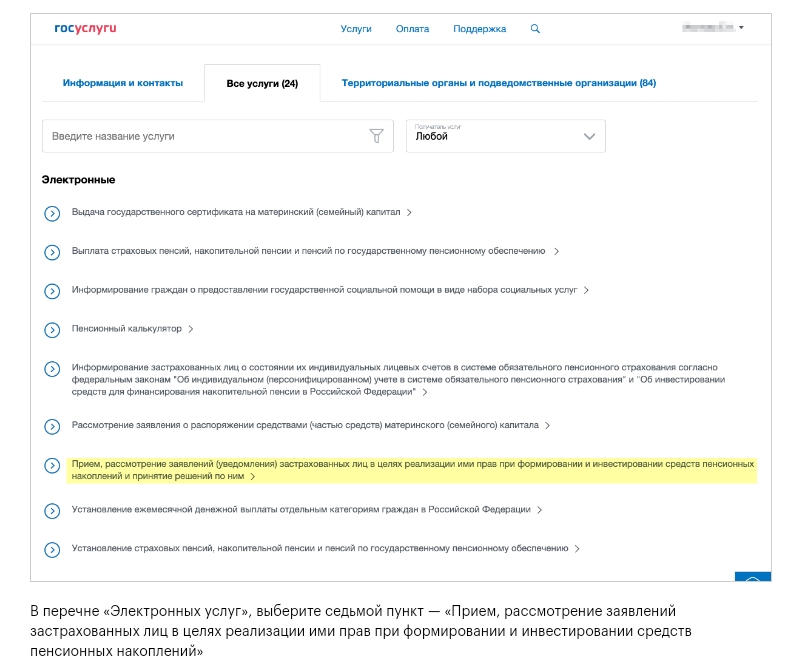

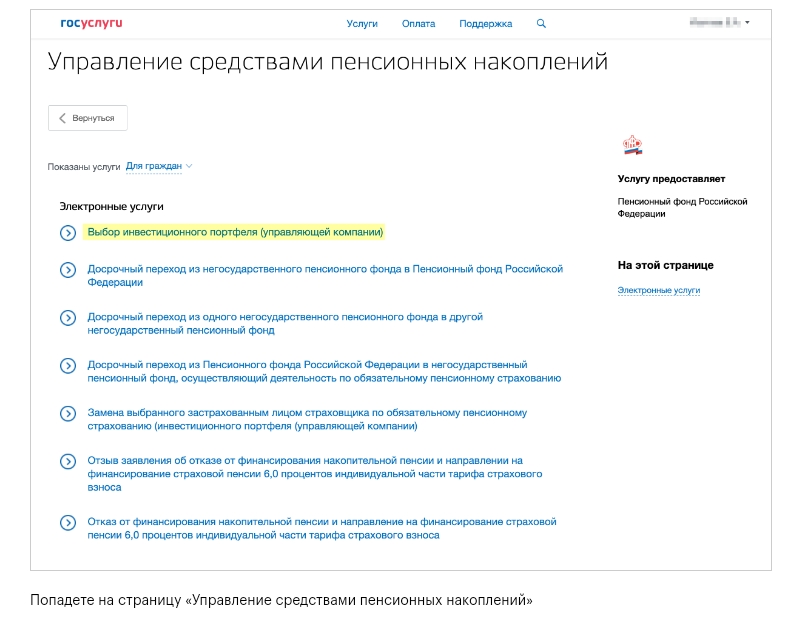

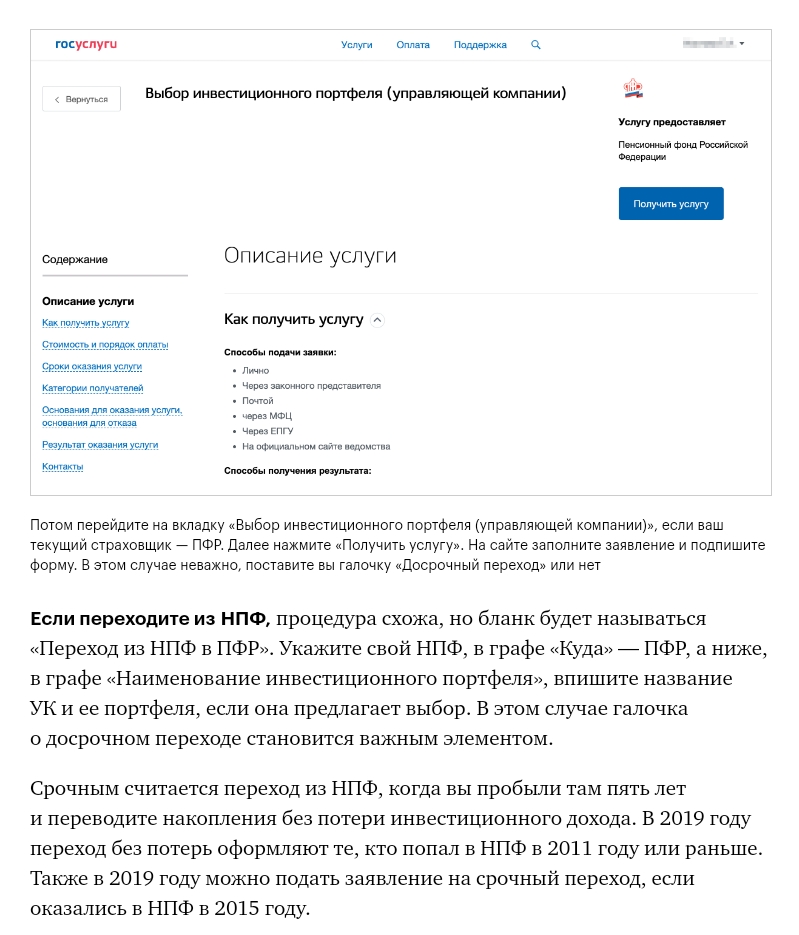

Подать заявление можно при личном обращении в ПФР, через МФЦ или через госуслуги после полной регистрации на сайте. Бланки заявления есть на сайте ПФР, в МФЦ или в личном кабинете на сайте «Госуслуги». При работе с личным кабинетом потребуется электронная подпись.

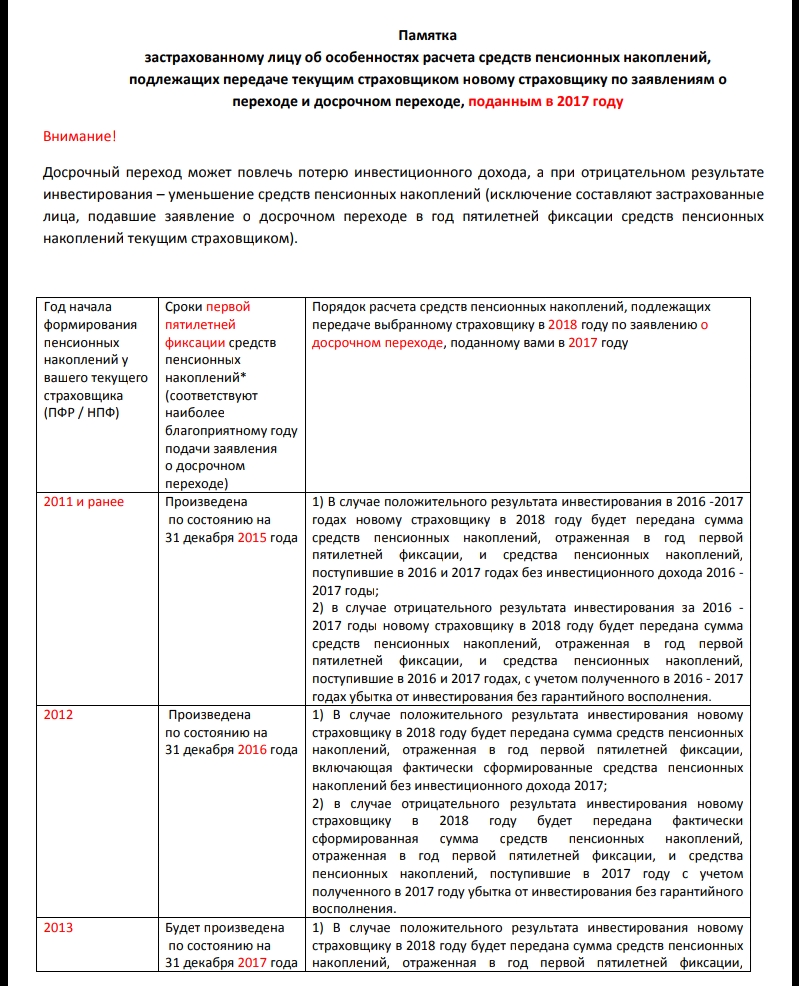

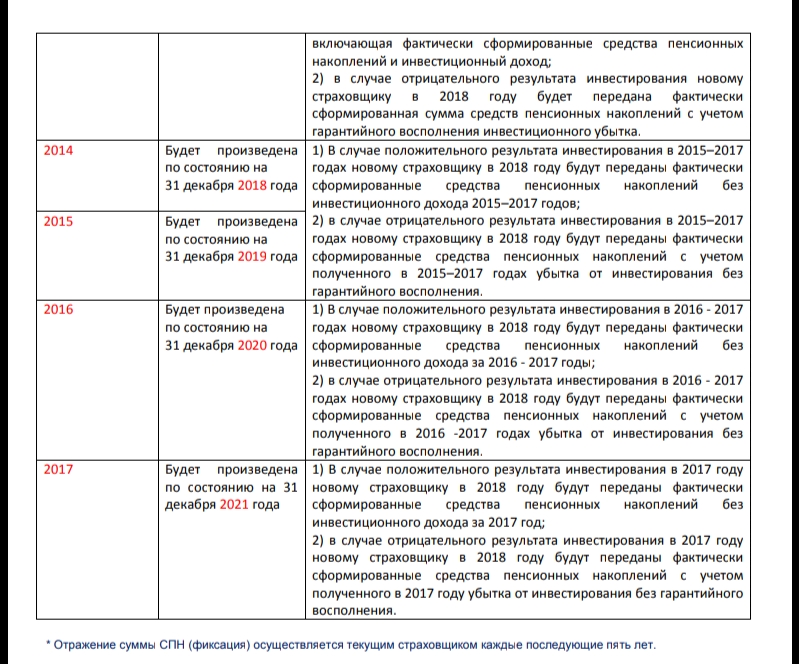

Памятка от ПФР: как считаются пенсионные накопления при передаче новому страховщику

Те, кто переходил в НПФ в 2012—2014 или в 2016—2019 годах и подает заявление о переводе накопительной пенсии в 2019 году, совершают досрочный переход. Если договор вступил в силу в 2012—2014 годах, пять лет уже прошло, и началась новая пятилетка, если в 2016—2019 годах — еще не прошли первые пять лет. При досрочном переходе вы теряете инвестиционный доход за незавершенную пятилетку. Чтобы не распутывать все это самостоятельно, позвоните в свой фонд и узнайте, будет ли у вас досрочный переход и потери из-за него.

Другой вариант — поставить галочку в пункте «Срочный переход». Тогда вас переведут в тот год, когда срочный переход будет возможен.

Договор с управляющей компанией заключать не нужно, поскольку страховщиком является ПФР. СНИЛС — это аналог договора между вами, а дополнительных бумаг подписывать не требуется. Контактировать с самой УК вам тоже необязательно, потому что счет ведет ПФР.

Узнать, в каком НПФ или в какой УК вы находитесь, можно по выписке со своего счета через сайт «Госуслуги» или на сайте ПФР. Там же вы найдете номер исходящего документа о передаче накоплений.

Читайте также: