В какой срок пфр должен выставить требование

Если есть все квитанции по уплате то можно защитить себя используя два варианта это досудебный, обратившись к начальнику пенсионного управления по городу с жалобой и приложением всех квитанций (ксерокопий), либо ждать судебного приказа и отменить его, либо в суде в случае если пенсионный подаст опровергнуть доводы противоположной стороны предоставив уплаченные квитанции судье как доказательства.

Пенсионный Фонд выставил требование об уплате страховых взносов с лица являющегося индивидуальным предпринимателем (минимальный размер фиксированного платежа). По статье 70 НК РФ требование должно бить выставлено не позднее 3 месяцев после наступления срока уплаты налога (в данном случае 31 декабря 2004 г.). Фактически требование выставлено 08 апреля 2005 г.. В праве ли ПФ обратиться в суд о взыскании недоимки и пени, а если да, то с какого момента исчисляется срок подачи в суд (6 месяцев по статье 48 НК РФ)

Вправе. В течение шести месяцев с момента, указанного в требовании. Если требование выставлено позднее установленных сроков, то отсчет ведется от крайнего срока.

Информационное письмо Президиума Высшего Арбитражного Суда РФ от 17 марта 2003 г. N 71

"Обзор практики разрешения арбитражными судами дел, связанных с применением отдельных положений части первой Налогового кодекса Российской Федерации"

" 9. Проведение камеральной налоговой проверки за пределами срока, предусмотренного статьей 88 НК РФ, само по себе не может повлечь отказ в удовлетворении требования налогового органа о взыскании налога и пеней, предъявленного с соблюдением срока, предусмотренного пунктом 3 статьи 48 Кодекса.

Налоговый орган обратился в арбитражный суд с заявлением о взыскании с индивидуального предпринимателя налога, не исчисленного налогоплательщиком в связи с занижением налоговой базы, и пеней.

Ответчик требование не признал, ссылаясь на то, что доначисление налога произведено по результатам камеральной налоговой проверки, которая проведена с нарушением положений абзаца 2 статьи 88 Кодекса.

Суд требование удовлетворил, обратив внимание на следующее.

Согласно абзацу второму статьи 88 НК РФ камеральная проверка проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями без какого-либо специального решения руководителя налогового органа в течение трех месяцев со дня представления налогоплательщиком налоговой декларации и документов, служащих основанием для исчисления и уплаты налога, если законодательством о налогах и сборах не предусмотрены иные сроки.

Применяя указанную норму, следует исходить из того, что установленный ею срок не является пресекательным и его истечение не препятствует выявлению фактов неуплаты налога и принятию мер по его принудительному взысканию.

В то же время пропуск налоговым органом срока проведения камеральной проверки не влечет изменения порядка исчисления срока на принудительное взыскание налога и пеней (пункт 3 статьи 48 НК РФ).

В соответствии с пунктом 3 статьи 48 Кодекса шестимесячный срок на обращение налогового органа в суд с заявлением о взыскании недоимки, являющийся пресекательным, начинает течь с момента истечения срока исполнения требования об уплате налога.

В силу статьи 70 Кодекса требование об уплате налога и соответствующих пеней, выставляемое налогоплательщику в соответствии с решением налогового органа по результатам налоговой проверки, должно быть направлено ему в десятидневный срок с даты вынесения соответствующего решения.

Как следует из материалов дела, предпринимателю (ответчику) предложено доплатить налог на добавленную стоимость за май 2001 года. Соответствующее решение принято налоговым органом 02.11.01 по результатам камеральной проверки налоговой декларации, представленной предпринимателем 20.06.01.

С учетом приведенных выше положений статьи 88 Кодекса в данном случае камеральная налоговая проверка должна была быть проведена налоговым органом до 20.09.01.

Поскольку статьей 88 НК РФ не предусматривается специального срока для вынесения решения по результатам камеральной налоговой проверки, такое решение должно быть принято в пределах срока самой проверки, то есть в рассматриваемом случае - не позднее 20.09.01.

Следовательно, требование об уплате налога надлежало направить до 30.09.01. Фактически требование было направлено 15.11.01, срок на добровольное его исполнение - 10 дней.

Срок на обращение в суд надлежит исчислять в данном случае с 10.10.01, то есть по истечении 10 дней (определенных в требовании) со дня окончания установленного статьей 70 Кодекса срока на направление требования.

Поскольку заявление было направлено в суд в марте 2002 года, то есть в пределах срока, предусмотренного пунктом 3 статьи 48 НК РФ, оно подлежит рассмотрению по существу.

Установив, что требование налогового органа обоснованно, суд удовлетворил его".

Небольшой штраф за пенсионную отчетность — теперь не повод для судебного разбирательства. Правительство запретило Пенсионному фонду подавать иски, если сумма штрафа меньше 3 000 руб. Рассмотрим это нововведение подробнее.

Как сейчас наказывает ПФР

Поправки в ст. 17 Закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете. » уже опубликованы и вступят в силу 31 июля 2020 года. Речь идет о работодателях, которые несвоевременно сдают отчет или отправляют недостоверные сведения. Это считается нарушением, за которое накажут:

- 500 руб. — за просрочку и неполную информацию (по каждому сотруднику);

- 1 000 руб.— за несоблюдение порядка подачи сведений в электронном виде.

Если ПФР обнаружит нарушение, то составит акт. Его вручат работодателю под расписку, отправят заказным письмом или электронным файлом по ТКС. Директору дадут 15 дней для разъяснения своей точки зрения. Если фирма будет спорить, то подаст возражение на имя начальника территориального отделения. Потом создадут комиссию, пригласят директора фирмы или представителя по доверенности. По итогам заседания вынесут решение о привлечении к ответственности либо об отмене санкции.

Если наказание оставят в силе, то руководителю выдадут требование о перечислении штрафа в течение 10 дней. Когда сумма не поступает в казну, ее взыскивают принудительно. Правда, решать такие вопросы может только суд. Поэтому ПФР составит иск и отправит его судье. Если требования удовлетворят, то приставы спишут деньги с расчетного счета предприятия.

Суды буквально завалены исками от ПФР о взыскании мелких штрафов с работодателей. На присуждение виновнику 500 рублей уходит уйма времени. Тогда как серьезные дела, например по взысканию средств на реабилитацию тяжелобольного, ждут своей очереди. Правительство разгрузит систему. И теперь пенсионный фонд не будет подавать иски по каждому поводу.

Как будут взимать штрафы в ПФР по новым правилам

Порядок наказания работодателей не изменится — за нарушения все так же будут штрафовать и высылать требования. Просто сумма, с которой у ПФР примут иск, теперь должна быть не меньше 3 000 руб. Это значит, что за 1 000 руб. не подадут в суд. Но наказание не исчезнет, а будет «висеть» на фирме до момента, пока она не нарушит еще что-нибудь. Когда фонд накопит 3 тыс. руб., то сразу подаст иск.

Предприятие просрочило отправку СЗВ-М и получило 1,5 тыс. штрафа. Этой суммы недостаточно, чтобы взыскать ее по суду. ПФР ждет. В следующем квартале бухгалтер предоставил неверную информацию — оштрафовали еще на 500 руб. Чтобы подать иск, осталось накопить 1 000 руб. Через пару месяцев фирма снова забывает про отчет и получает наказание — 1,5 тыс. Итого сумма штрафа — 3 500 руб. Теперь фонд может идти в суд, на подготовку иска у него есть 6 месяцев.

Срок давности по взысканию — 3 года. В течение этих лет (с даты первого наказания) пенсионный фонд будет копить штрафы предприятий до нужной суммы. А если за это время фирма больше ничего не нарушит, то ПФР все равно потребует взыскания, но предварительно выждет 36 месяцев — вдруг еще что-то появится или директор сам погасит долг. Проще говоря, эту 1 000 руб. все равно придется платить, не сейчас так через 3 года.

Зная, что ПФР копит штрафы, директор может прикинуть начало судебных разборок и опередить фонд — самостоятельно перечислить долг. На это есть 3 года. Допустим, фирма получила два требования общей суммой 2 800 руб. Понимая, что следующий штраф приведет в суд, директор оплатит один из них. Так он уменьшит «санкционные накопления» и отсрочит подачу иска.

Напоминаем, что с 1 января 2020 года изменился КБК по уплате штрафов по ст. 17 Закона № 27-ФЗ. Теперь перечислять деньги нужно на КБК 392 1 16 07090 06 0000 140 — «Иные штрафы, неустойки, пени, уплаченные в соответствии с законом или договором в случае неисполнения или ненадлежащего исполнения обязательств перед Пенсионным фондом Российской Федерации».

Код 392 1 16 20010 06 6000 140 применялся до 01.01.2020 и уже не действует.

Пенсионный фонд вынес решение о привлечении страхователя к ответственности за несвоевременную сдачу отчетности (СЗВ-стаж) в виде штрафа. Претензий к решению нет.

Надо ли обжаловать это решение в суд целях снижения размера штрафа, или это можно сделать путем подачи возражений (отзыва) при рассмотрении вопроса о взыскании санкций в судебном порядке, когда Пенсионный фонд обратится в суд со своим иском о взыскании финансовой санкции?

Сообщаю Вам следующее:

Вы сами можете обратиться в суд с заявлением о признании решения ПФР о привлечении вас к ответственности незаконным (частично незаконным — если вину вы признаете, но считаете штраф несоразмерным нарушению) (ст. 18 Закона N 27-ФЗ; ч. 1 ст. 198, ст. 199, п. 2 ч. 1 ст. 227 АПК РФ). Подать его нужно в течение 3 месяцев со дня, когда вы узнали или должны были узнать о нарушении своих прав, то есть в нашем случае — со дня получения решения (ч. 4 ст. 198 АПК РФ).

А также Вы вправе дождаться, когда ПФР обратиться в суд. В срок, установленный судом (не менее 15 рабочих дней со дня вынесения определения о принятии искового заявления ПФР), вам нужно будет представить в суд отзыв с доказательствами своей невиновности (указанием смягчающих обстоятельств) (ст. 2 Закона N 167-ФЗ; п. 3 ст. 114 НК РФ).

Документы КонсультантПлюс для ознакомления:

Документ 1

КАК ОСПОРИТЬ ШТРАФ ОТ ПФР

Ошибки, связанные с представлением формы СЗВ-М, обходятся довольно дорого. Но чтобы снизить штраф или отменить его, страхователи вынуждены доводить дело до суда.

Этап 1. Получение акта

ПФР может оштрафовать организацию или предпринимателя на 500 руб. в отношении каждого застрахованного, сведения о котором поданы :

— или с нарушением срока (скажем, сведения по форме СЗВ-М нужно подавать не позднее 15-го числа месяца, следующего за отчетным);

— или с указанием неполных сведений;

— или с указанием недостоверных сведений.

Выявив такие нарушения, ПФР составит акт . Этот документ в течение 5 рабочих дней с даты подписания должен быть :

— или вручен вам лично под расписку;

— или направлен по почте заказным письмом;

— или передан в электронном виде по ТКС.

Дата получения корреспонденции (акта о выявлении нарушения, решения о привлечении к ответственности, требования об уплате штрафа), направленной вам ПФР, такая:

— 6-й рабочий день считая с даты отправления заказного письма по почте ;

— дата, указанная в подтверждении получения корреспонденции информационной системой страхователя при отправке в электронном виде по ТКС .

Правда, страхователи нередко полагают, что они не совершали никакого правонарушения. И поэтому не соглашаются добровольно платить штраф. Такие разногласия возникают, например, в случае представления дополняющей формы СЗВ-М на забытых застрахованных (см. подробнее на с. 59). Но, даже признавая вину, страхователи зачастую не согласны платить штраф в полном объеме, считая его несоразмерным нарушению.

Вы попали в подобную ситуацию? Тогда именно с получения акта и начнутся ваши действия для разрешения спора с ПФР.

ст. 17 Закона от 01.04.96 N 27-ФЗ (далее — Закон N 27-ФЗ).

приложение 1 к Постановлению Правления ПФР от 23.11.2016 N 1058п.

ст. 17 Закона N 27-ФЗ; ст. 2 Закона от 15.12.2001 N 167-ФЗ (далее — Закон N 167-ФЗ); п. 6 ст. 6.1 НК РФ.

п. 7 Порядка, утв. Постановлением Правления ПФР от 11.01.2018 N 3п.

Этап 2. Представление возражений на акт

Свои письменные возражения на акт вы можете представить в ПФР в течение 15 рабочих дней со дня получения акта . В возражениях приводите доводы:

— об отсутствии вины — если вы считаете, что штрафовать вас не за что. Скажем, в случае представления дополняющей формы СЗВ-М на забытых застрахованных эти доводы сводятся к следующему. Вы не виновны в совершении правонарушения, так как подали дополняющую СЗВ-М, воспользовавшись своим законным правом на уточнение и исправление представленной отчетности . И такие действия, совершенные вами до обнаружения ошибок в ПФР, исключают применение санкций (подробнее о штрафах за представление дополняющей формы СЗВ-М на забытых застрахованных читайте на с. 59);

— о наличии обстоятельств, смягчающих ответственность, — если вину вы признаете, но желаете уменьшить размер штрафа. В частности, укажите, что ошибку вы выявили самостоятельно и исправили в короткий срок. А также отметьте, что отсутствие сведений о застрахованных в исходной СЗВ-М или ошибка в поданных сведениях не повлекли (если это, конечно, так) индексацию и фактическую выплату проиндексированных пенсий пенсионерам. То есть финансовым интересам государства не был нанесен ущерб.

Представление возражений в ПФР — ваше право, а не обязанность.

В Законе N 27-ФЗ нет общего правила о том, в каких днях, рабочих или календарных, нужно считать установленные им сроки. Правоотношения, связанные с уплатой пенсионных взносов, в том числе в части осуществления контроля за их уплатой, с 2017 г. регулируются Налоговым кодексом . Поэтому суды считают, что при исчислении сроков нужно также руководствоваться нормами Налогового кодекса .

То есть срок, определенный днями, исчисляется в рабочих днях, если этот срок прямо не установлен в календарных днях. При этом рабочим днем считается день, который не признается выходным и (или) нерабочим праздничным днем .

Имейте в виду, что, рассмотрев ваши возражения, ПФР:

— вряд ли решит не привлекать вас к ответственности (но попробовать стоит);

— уж точно не снизит размер штрафа — у ПФР просто нет таких полномочий. Для этого все равно придется обращаться в суд.

ст. 17 Закона N 27-ФЗ; ст. 2 Закона N 167-ФЗ; п. 6 ст. 6.1 НК РФ.

см., например, Постановление 3 ААС от 03.05.2018 N А33-5962/2018.

Этап 3. Присутствие при рассмотрении акта

По окончании срока, отведенного на представление возражений, руководитель территориального управления ПФР рассмотрит акт и ваши возражения (если они были представлены). На это у него есть 10 рабочих дней (срок может быть продлен, но не более чем на месяц). Вы вправе присутствовать при рассмотрении акта. О месте и времени вас должен уведомить ПФР. Но если вы не явитесь, акт будет рассмотрен и без вас .

Этап 4. Обжалование в вышестоящем органе

Рассмотрев акт, руководитель территориального управления ПФР должен решить, привлекать вас к ответственности или нет. Если убедить ПФР в невиновности не удалось, вам в течение 5 рабочих дней после подписания будет вручено (лично, по почте или по ТКС) решение о привлечении к ответственности . Такое решение вы можете обжаловать в вышестоящем органе ПФР. На это у вас есть 3 месяца со дня, когда вы узнали или должны были узнать о нарушении своих прав . То есть в этом случае — со дня вручения решения.

Заметим, что в отличие от налоговых споров досудебный порядок урегулирования споров с ПФР не обязателен. Вы можете этот этап пропустить. Или одновременно подать жалобу и в вышестоящий орган ПФР, и в суд.

ст. 17 Закона N 27-ФЗ; ст. 2 Закона N 167-ФЗ; п. 6 ст. 6.1 НК РФ.

Этап 5. Судебное разбирательство

Решение о привлечении к ответственности вступит в силу по истечении 10 рабочих дней со дня его вручения вам. И в течение следующих 10 рабочих дней вам будет направлено требование об уплате штрафа . На добровольную уплату штрафа отведено 10 календарных дней со дня получения требования. Если, конечно, в требовании не указан более продолжительный срок. Если штраф вы не заплатите, ПФР будет вынужден обратиться в суд. Вы можете не дожидаться этого, а сами обжаловать решение ПФР в суде. Рассмотрим действия, которые нужно будет предпринять в каждом из этих случаев.

Обращение ПФР в суд для взыскания неуплаченного штрафа. Неуплаченный штраф ПФР сможет взыскать с вас только в судебном порядке . С этой целью ПФР может обратиться в суд в течение 6 месяцев после истечения срока исполнения требования о его уплате .

ПФР может подать в суд :

— или заявление о выдаче судебного приказа . Сразу скажем, что если суд посчитает требования ПФР небесспорными, то в выдаче приказа будет отказано. Если же приказ все-таки будет вынесен, его вышлют вам по почте в пятидневный срок. Если в течение 10 рабочих дней со дня его получения (или истечения срока хранения судебной корреспонденции на почте) вы представите в суд возражения, приказ будет отменен . Причем в возражениях достаточно просто заявить о несогласии с судебным приказом . В противном случае через 10 рабочих дней по истечении срока для представления возражений приказ вступит в силу. Но и тогда вы еще сможете обжаловать его в суде в течение 2 месяцев ;

— или заявление о взыскании с вас задолженности в размере штрафа (и в случае неудачи с судебным приказом) . Если размер штрафа не превышает 500 000 руб. (или 250 000 руб. — для страхователей-предпринимателей), суд рассмотрит дело в упрощенном порядке, без вызова сторон . В этом случае ваша задача как ответчика будет следующей. В срок, установленный судом (не менее 15 рабочих дней со дня вынесения определения о принятии искового заявления ПФР), вам нужно будет представить в суд отзыв с доказательствами своей невиновности (указанием смягчающих обстоятельств) . Суд будет принимать решение, рассмотрев требования ПФР и ваши возражения, представленные в отзыве.

Обжалование решения ПФР в суде. Вы сами можете обратиться в суд с заявлением о признании решения ПФР о привлечении вас к ответственности незаконным (частично незаконным — если вину вы признаете, но считаете штраф несоразмерным нарушению) . Подать его нужно в течение 3 месяцев со дня, когда вы узнали или должны были узнать о нарушении своих прав, то есть в нашем случае — со дня получения решения .

Как мы уже отмечали, заявление в суд можно подать параллельно с направлением жалобы в вышестоящий орган ПФР.

Заявляя в суде о своей невиновности, постарайтесь упомянуть и об обстоятельствах, которые могли бы смягчить ответственность. Тогда, даже если суд признает, что вы виновны, размер штрафа наверняка будет снижен. Причем, ссылаясь на нормы НК РФ, некоторые суды снижают штраф не менее чем в два раза . А как показывает арбитражная практика, рассчитывать можно и на существенно большее снижение штрафов .

Для несогласных со штрафом, выставленным ПФР, по большому счету есть одна дорога — в суд. И к сожалению, в суде первой инстанции разбирательство, скорее всего, не закончится. Поэтому готовьтесь отстаивать свои интересы также в суде апелляционной, а возможно, и кассационной инстанции.

ст. 2 Закона N 167-ФЗ; п. 3 ст. 46 НК РФ.

ч. 3, 4 ст. 229.5, ч. 3 ст. 113 АПК РФ; п. 32 Постановления Пленума ВС от 27.12.2016 N 62.

п. 31 Постановления Пленума ВС от 27.12.2016 N 62.

ст. 2 Закона N 167-ФЗ; п. 3 ст. 114 НК РФ.

см., например, Постановление 9 ААС от 14.05.2018 N 09АП-19136/2018.

Документ 2

Ежемесячно организации и ИП отчитываются в ПФР по форме СЗВ-М. За неполные или недостоверные сведения предусмотрен штраф — 500 руб. за работника. Есть и ответственность для должностных лиц. Иногда штрафы можно отменить или снизить через суд. Рассмотрим примеры таких споров на уровне ВС РФ и окружных судов.

Ответ подготовил Консультант

Регионального информационного центра сети КонсультантПлюс

Гадисламова Ирина Мидхатовна

Штрафные санкции за несвоевременную сдачу отчетности в ПФР могут быть назначены по законодательству о персонифицированном учете и по статье 15.33.2 КоАП РФ. В последнем случае за нарушение сроков сдачи отчетности в ПФР назначается административный штраф на должностных лиц в размере от 300 до 500 рублей. В статье расскажем про штраф за несвоевременную сдачу отчетности в ПФР в 2020 году, рассмотрим порядок расчета.

Состав и сроки представления отчетности в ПФР с 2017 года

По общему правилу, если срок представления отчетности приходится на выходной или праздничный день, сроком представления отчетности будет первый рабочий день, следующий за выходным или праздничным днем.

Штраф за несвоевременную сдачу отчетности в ПФР

Штрафы установлены статьей 17 Федерального закона от 01.04.1996 N 27-ФЗ (ред. от 28.12.2016) “Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования” и составляют:

- за несвоевременную сдачу сведений по формам СЗВ-М, СЗВ-СТАЖ, реестра застрахованных лиц штраф 500 руб. за каждого застрахованного лица.

- за непредставление сведений или реестра в электронном формате штраф – 1 000 руб.

В электронном виде отчетность необходимо представлять, если численность застрахованных 25 и более человек.

Порядок применения штрафа ПФР в случае несвоевременной сдачи отчетности:

- При обнаружении нарушения сотрудник территориального органа ПФР составляет акт. Акт должен подписать уполномоченный сотрудник ПФР и страхователь (представитель страхователя). Если страхователь (представитель страхователя) отказывается подписать акт, об этом делается отметка в акте.

- Акт в течение 5 дней должен быть вручен страхователю одним из следующих способов:

- лично под расписку

- по почте заказным письмом (датой получения будет считаться 6-ой день с даты отправки)

- в электронном виде по каналам телекоммуникационной связи (ТКС).

В случае несогласия с актом страхователь в течение 15 дней должен представить аргументированные возражения с приложением документов, подтверждающих его точку зрения.

Документальное оформление правонарушения

Все перечисленные выше документы оформляются по формам, утвержденным ПФР в Постановление ПФР от 23.11.2016 № 1058п и вступившим в силу с 21 мая 2017 г.

- форма акта о выявленном правонарушении;

- форма решения о привлечении страхователя к ответственности;

- форма решения об отказе в привлечении страхователя к ответственности;

- форма требования об уплате штрафа за нарушение сроков сдачи отчетности в ПФР.

Код КБК на уплату штрафа

Так как штрафы за несвоевременную сдачу отчетности в ПФР, назначается ПФР, оплачиваться они должны на КБК внебюджетных фондов, а именно

Как снизить штраф, назначенный ПФР

В законодательстве по персонифицированному учету снижение штрафов за несвоевременную сдачу отчетности не предусмотрено. Но любое решение проверяющих всегда можно оспорить в суде. На это указал, например, Конституционный суд РФ в Постановлении от 19 января 2016 г. № 2-П.

Компания может заявить о смягчающих обстоятельствах. Например, если нарушение сроков сдачи отчетности произошло впервые и составило всего несколько дней.

Пример – в Определение Верховного суда РФ от 6 сентября 2017 г. № 306-КГ17-11932. Некоторые случаи судебных разбирательств в пользу страхователя приведены в Таблице 1.

| № п/п | Содержание дела (что удалось отстоять) | Номер дела |

| 1 | Компания предоставила СЗВ-М за май 2016 г. на 51 человек в установленный срок. Позднее, обнаружив ошибку, представило дополняющий СЗВ-М на 21 человек. Последний был представлен в июле 2016 г. ПФР сочли, что сроки представления дополняющих сведений нарушены, был выставлен штраф на сумму 10 500,00, который полностью удалось отменить в суде. Была признана невиновность компании, самостоятельно обнаружившей ошибку (п. 39 Инструкции Минтруда от 21.12.2016 № 766н). | Постановление Арбитражного суда Дальневосточного округа от 10.04.2017 № Ф03-924/2017, А16-1601/2016 |

| 2 | Компания опоздала со сдачей формы СЗВ-М, т.к. пыталась отравить ее по ТКС в последний день сдачи отчетности, но отключили электричество и отправить форму не удалось. Начислен был штраф 74 тыс. руб. В суде ПФР доказывал, что отправка отчета в последний день срока – проявление недобросовестности. Уд признал отсутствие электричества объективной причиной, позволяющей сдать отчетность в более поздний срок. Компании удалось полностью отстоять свои права, штраф отменен. | Постановление Арбитражного суда Волго-Вятского округа от 17.07.2017 № А28-11249/2016 |

| 3 | По причине тяжелых личных обстоятельств у единственного бухгалтера компании удалось снизить штраф за несвоевременное представление СЗВ-М в 10 раз. С 54,5 тыс. руб. до 5,4 тыс. руб. Срок просрочки – 16 дней. Суд отметил, что назначенная сумма штрафа не соответствует справедливости и соразмерности наказания. Правонарушение совершено впервые. Срок просрочки не очень большой. | Постановление Арбитражного суда Уральского округа от 24.05.17 № А76-27244/2016 |

| 4 | Компания опоздала со сроком сдачи СЗВ-М. Штраф был начислен в размере 2,1 млн. руб. (4 185 сотрудников). В суде удалось добиться снижения штрафа до 30 тыс. рублей (в 70 раз!) | Постановление Тринадцатого арбитражного апелляционного суда от 30.03.2017 № А56-68844/2016 |

Ответы на распространенные вопросы

Вопрос № 1. Компания подала отменяющие сведения СЗВ-М с нарушением срока на 5дней. Будет ли штраф?

Штрафа в данном случае не будет. Как неоднократно отмечали сотрудники ПФР, отвечающие на вопросы бухгалтерских изданий, в данном случае речь идет об исправлении данных, уже представленных ранее и вовремя.

В данном случае штрафа не будет, так как страхователю дается 5 дней на исправление ошибок.

Вопрос № 3. Вправе ли ПФР списать штраф, начисленный за нарушение сроков представления отчетности с расчетного счета страхователя?

Нет, такой возможности у ПФР нет. Штраф может быть списан только по решению суда.

Недавно ко мне обратился человек за консультацией. Налоговая инспекция прислала письмо с требованием уплаты недоимки по страховым взносам за период, в котором лицо было зарегистрировано как индивидуальный предприниматель. Лицо ликвидировало ИП в 2013 г. Задолженность предъявлена за 2011-2013 г. Ранее, в действующей ч. 8 ст. 16 ФЗ Федерального закона от 24 .07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (далее - 212-ФЗ) указывалось, в случае прекращения физическим лицом деятельности в качестве индивидуального предпринимателя, прекращения либо приостановления статуса адвоката, прекращения полномочий нотариуса, занимающегося частной практикой, прекращения деятельности иных лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, уплата страховых взносов такими плательщиками страховых взносов производится не позднее 15 календарных дней с даты государственной регистрации прекращения (приостановления) их деятельности включительно.

Вроде все понятно со сроками. Раз не предъявили, не выявили все должно быть хорошо. И есть замечательная ст. 45 212-ФЗ:

1. Лицо не может быть привлечено к ответственности за совершение правонарушения, если со дня его совершения либо со следующего дня после дня окончания периода, в течение которого было совершено это правонарушение, и до дня вынесения решения о привлечении к ответственности истекло три года (срок давности).

2. Течение срока давности привлечения к ответственности за совершение правонарушения приостанавливается, если лицо, привлекаемое к указанной ответственности, активно противодействовало проведению выездной проверки, что стало непреодолимым препятствием для ее проведения и определения органами контроля за уплатой страховых взносов сумм страховых взносов, подлежащих уплате в государственные внебюджетные фонды.

Однако, как интересно сформилирован подход, в том числе судебной практикой.

Например, Апелляционное определение Ростовского областного суда от 24.09.2015 по делу N 33-14791/2015

". Законом N 212-ФЗ также не установлен общий срок давности выявления недоимки по страховым взносам. Статья 45 Закона N 212-ФЗ устанавливает только срок давности привлечения к ответственности за совершение правонарушения, то есть недоимки по страховым взносам и пеней по ним не затрагивает. "

Или, Апелляционное определение Верховного суда Чувашской Республики от 08.07.2015 по делу N 33-2949/2015

". Законом N 212-ФЗ не установлен общий срок давности выявления недоимки по страховым взносам, установлен лишь трехмесячный срок со дня обнаружения недоимки (ч. 1 ст. 22), годичный срок со дня истечения срока для уплаты недоимки для вынесения постановления о взыскании страховых взносов за счет имущества плательщика страховых взносов - организации или индивидуального предпринимателя (ч. 3 ст. 20). "

Апелляционное определение Омского областного суда от 27.04.2016 по делу N 33-3845/2016

". Таким образом, при определении предельного срока взыскания с плательщика страховых взносов недоимки по страховым взносам и пеней трехлетний срок исковой давности (ст. 196 ГК РФ) не применяется. "

Срок давности для взыскания взносов Пенсионным фондом складывался из следующих сроков:

- Если была выявлена недоимка, то в течение 90 дней (трех месяцев) со дня ее обнаружения, фонд отправляет должнику требование об уплате;

- Плательщик должен исполнить требование, направленное фондом, в течение десяти дней (календарных);

- В срок до 60 дней (двух месяцев) после дня уплаты, который был указан в требовании, фонд может взыскать неуплаченные взносы в досудебном порядке;

- В течение полугода после истечения срока Пенсионный фонд мог обязать должника заплатить, обратившись в суд с заявлением.

Теперь функции по администрированию страховых взносов осуществляют налоговые органы.

ФНС может взыскать с должника неуплату, состоит из совокупности нескольких сроков.

- При обнаружении задолженности по уплате инспекция направляет должнику требование. Срок, в который будет отправлено требование, зависит от суммы задолженности, способа обнаружения задолженности:

- Требование должно быть отправлено должнику в срок не более 20 рабочих дней со дня вступления в силу решения по итогам проверки;

- Требование должно быть направлено в течение 90 дней (трех месяцев) со дня выявления неуплаты взносов. При выявлении неуплаты налоговой инспекцией должен быть составлен документ;

- В случае, если недоимка, в совокупности с остальными задолженностями не превышают сумму 500 рублей, то срок отправки требования может составлять до года.

- После получения требования у плательщика есть восемь дней (рабочих, не календарных), на его исполнение. На уплату задолженности может быть предусмотрен и более длительный срок.

- С момента окончания срока, указанного в требовании, но не позднее 60 дней (двух месяцев) должно быть сформулировано решение о взыскании неуплаченных взносов или штрафов в досудебном порядке. Вынесенное инспекцией решение является основанием для взыскания.

- Если долги плательщика не могут быть погашены с помощью денежных средств, то инспекция должна принять решение о погашении долга при помощи другого имущества. Такое решение инспекция может вынести в течение года после окончания срока исполнения требования об уплате взносов.

- Если задолженность предполагается взыскать с должника в суде, то налоговая инспекция должна подать заявление.

- Если инспекция пропустила срок вынесения решения о взыскании в досудебном порядке, то срок для подачи такого заявления составляет не более полугода со дня, когда закончился срок исполнения требования об уплате.

- Если инспекция пропустила срок принятия решения о погашении долга за счет имущества предприятия, то срок для подачи заявления не должен превышать двух лет со дня окончания срока исполнения требования об уплате взносов.

Что собственно в настоящий момент по указанному выше алгоритму налоговая инспекция и рассылает "злостным" неплательщикам страховых взносов. Все бы было хорошо, если не было бы так грустно. Фискальные органы наделены каким-то привилегированным положением выявлять недоимки когда хочу.

Нашел замечательную статью "Солидный возраст недоимки по страховым взносам взысканию не помеха? (Е.А. Логинова, "Актуальные вопросы бухгалтерского учета и налогообложения", N 17, сентябрь 2014 г.)", которая замечательно этот вопрос осветила, а именно.

В соответствии с Постановлением Пленума ВАС РФ от 30.07.2013 N 57 "О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации" п. 50 ". под днем выявления недоимки следует понимать следующий день после наступления срока уплаты налога (авансового платежа), а в случае представления налоговой декларации (расчета авансового платежа) с нарушением установленных сроков - следующий день после ее представления."

Данное разъяснение суду не позволяет фискальным органам растягивать возможность выявления недоимки. Разъяснение обращено к налогам, однако справедливо и к страховым взносам, так как они имеют общий фискальный характер. Автор статьи делает отсылку к Определению ВАС РФ от 23.01.2014 N ВАС-16793/13, что процедура бесспорного взыскания задолженности по страховым взносам должна быть идентичной порядку взыскания недоимки по налогам. Выводом статьи является факт, что момент выявления недоимки по страховым взносам следует соотносить со сроком их уплаты. При этом формальное толкование понятия "выявление недоимки", искусственно увеличивающее срок для направления требования об уплате недоимки, недопустимо.

С учетом нового этапа администрирования страховых взносов, учтут ли налоговые органы практику ВАС и данный подход остается неизвестным. Однако, данный подход на мой взгляд является абсолютно справедливым.

В соответствии с действующим в Российской Федерации законодательством каждый гражданин страны должен в обязательном порядке быть зарегистрирован в системе пенсионного страхования. Для него это порождает определенный объем прав и обязанностей.

Так, только зарегистрированные в системе ОПС граждане могут рассчитывать на страховое пенсионное обеспечение в будущем. При этом право на пенсию не возникает лишь по факту данной регистрации. Выплаты по страховому пенсионному обеспечению производятся при наличии оснований, как то: достижение установленного законом возраста, наличие достаточного количества лет стажа и пенсионных баллов.

Бесплатно по России

Многие граждане, которые планируют выходить на пенсию, задаются вопросом относительного того, в какой срок следует обращаться за назначением выплат и когда после этого они начнут получать деньги на руки. Об этих особенностях и пойдет речь в статье далее.

Каков порядок подачи документов

Страховая пенсия не назначается в автоматическом порядке после наступления у гражданина права на нее. От будущего пенсионера требуется подача соответствующего заявления, в котором он выражает свое намерение воспользоваться своим правом.

При этом следует помнить о том, что рассчитывать на получение страховой пенсии могут только граждане, которые соответствуют определенным критериям, связанным с количеством страхового стажа, накопленных пенсионных баллов и достижением необходимого возраста.

В 2019 году необходимые требования к потенциальному получателю страхового пенсионного обеспечения таковы:

- возраст – 55,5 лет мужчины, 60,5 лет женщины;

- стаж работы – 10 лет (минимум);

- ИПК – 16,2.

Следует отметить, что представители отдельных сфер деятельности (к примеру, занятые на опасных для здоровья и жизни производствах) в соответствии с законом имеют право на досрочное получение материальных выплат.

Если гражданин соответствует рассматриваемым критериям, то следует озаботиться сбором необходимых документов для получения пенсии.

В число бумаг должны входить те из них, которые в полном объеме подтверждают наличие опыта работы на том или ином месте. Это может быть трудовая книжка, выписки из приказов, трудовые договора, квитанции о назначенной заработной плате и так далее. При наличии детей граждане предъявляют свидетельство об их рождении. Мужчины, которые служили в армии, предоставляют документы воинского учета.

При наличии оснований для начисления надбавок могут потребоваться и иные бумаги.

В Пенсионный фонд России

ПФР является органом, который принимает решение о назначении выплат и осуществляет их в порядке, предусмотренным законодательно. Подать документы можно как лично, в рамках соответствующего приема граждан, так и через представителя.

В МФЦ

Сегодня практически в каждом муниципальном образовании имеется многофункциональный центр, где, кроме прочего, можно подать документы для оформления страховой пенсии. МФЦ имеют удобный график работы, однако процедура назначения пенсионных выплат при оформлении через них может быть затянута.

Через личный кабинет на сайте

В том случае, если гражданин зарегистрирован на платформе «Госуслуги», он может, при наличии подтвержденной учетной записи, создать личный кабинет на сайте ПФР. Посредством этого сервиса гражданин не только способен узнать о текущем состоянии индивидуального лицевого счета в системе ОПС, но и подавать в адрес фонда различного рода документы, в том числе и заявление на выдачу страховой пенсии.

При этом следует обратить внимание, что гражданину все равно придется явиться в территориальное отделение ПФР с подтверждающими документами, которые нужно будет предоставить уполномоченному на то сотруднику на обозрение.

Когда нужно начинать оформление

Следует отметить, что каждый период, когда гражданин осуществлял трудовую деятельность, должен иметь документальное подтверждение. В этой связи собирать необходимые бумаги следует за полгода до даты предполагаемого прекращения работы и выхода на отдых. Таким образом, оформление пенсионной выплаты пройдет без каких-либо проблем.

Подавать же заявление и полный комплект документов в ПФР следует не ранее, чем за один месяц до наступления права на материальное обеспечение. Если бумаги предоставить раньше, то сотрудники пенсионного фонда попросту не станут рассматривать данное заявление.

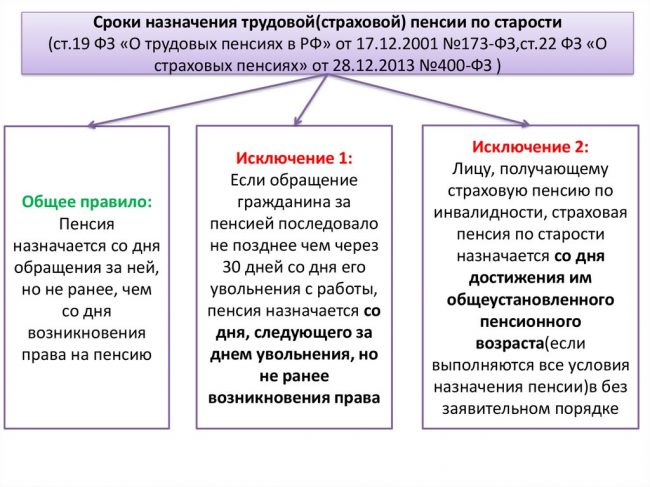

Сроки рассмотрения заявления и назначения пенсии

Сроки, в течение которых орган пенсионного фонда должен рассмотреть заявление о назначении пенсионного обеспечения, не являются произвольными. Они установлены ст. 22 Федерального закона «О страховых пенсиях» № 400-ФЗ.

Страховой пенсии по старости

Так, по общему правилу, государственный пенсионный фонд рассматривает поступившие заявления касаемо назначения пенсионного обеспечения в срок до 10 календарных дней.

В некоторых случаях пенсионному фонду необходимо запросить дополнительные документы и совершить некоторые иные действия в рамках рассмотрения заявления. В этих случаях, на основании вынесенного решения, срок, в течение которого решается вопрос о назначении пенсии, может быть увеличен до 3 месяцев.

Если же решение по заявлению о назначении страховой пенсии по старости не является положительным, то сотрудники ПФР уведомляют об этом гражданина в пятидневный срок. Следует помнить о том, что оно может быть оспорено путем обращения гражданина за судебной защитой его интересов.

По инвалидности

Данный вид страховой пенсии выплачивается тем гражданам, которые по причине болезни или травмы утратили возможность трудиться или она у них в значительной мере ограничена. Следует отметить, что именно страховую пенсии вправе получать только те инвалиды, которые имеют хотя бы небольшой страховой стаж.

Срок рассмотрения соответствующего заявления составляет также 10 дней.

По потере кормильца

Это особая категория выплат, на которую могут рассчитывать граждане, находившиеся на иждивении у умершего трудоспособного лица, но при условии, что последнее осуществляло официальную трудовую деятельность.

Срок рассмотрения заявления о назначении соответствующей выплаты составляет все так же 10 дней.

На какой срок назначается пенсия

Основанием для назначения пенсионного обеспечения является нетрудоспособность гражданина. Иными словами, это выплата компенсаторного характера, которая являет собой замену заработной платы. Назначается пособие с момента подачи заявления в ПФР. При этом в некоторых случаях упомянутое выше основание может отпасть, в связи с чем выплата пенсии прекращается.

Так, по общему правилу обеспечение по потере кормильца устанавливается, в основном, несовершеннолетним. После того, как пенсионеру исполняется 18 лет, он становится полностью трудоспособным и право на выплату пенсии теряет.

Сроки выплат по инвалидности определяются состоянием человека — льготы могут быть прекращены в том случае, если инвалидность решением МСЭ будет снята. Кроме этого, инвалиды разных групп имеют различный размер пенсионного обеспечения, в связи с чем при ее смене пенсия может как увеличиться, так уменьшиться.

Страховые пенсии по старости выплачиваются пожизненно, поскольку основанием для назначения данного вида обеспечения является достижение определенного возраста. Однако она может быть отменена в тех случаях, если была начислена ошибочно, а лицо, которое ее получало, не имело на то законных оснований.

Страховые пенсии в Российской Федерации являются одним из видов пенсионного обеспечения граждан, которые осуществляли трудовую деятельность. Порядок их назначения имеет строго нормативное регулирование. Кроме прочего, в законе прописаны и сроки, в которые орган пенсионного фонда обязан прореагировать на заявление гражданина.

Читайте также: