Если нет дохода у ип можно ли уменьшить на пенсионные взносы

Упрощенная система налогообложения – прекрасная возможность снизить налоговую нагрузку для малого бизнеса. Причем низкие ставки – это не единственная льгота на УСН. Уменьшение налога на сумму страховых взносов, перечисленных за работников или ИП за себя, позволяет дополнительно снижать платежи в бюджет. Как это сделать легальным путем? Расскажем всё в подробностях и с примерами.

Что облагается налогом на УСН

Для начала немного теории. На упрощенной системе два разных объекта налогообложения:

- доходы;

- доходы, уменьшенные на расходы.

В первом случае налогом облагаются полученные доходы (от реализации товаров, работ, услуг, а также некоторые внереализационные). Расходы, даже необходимые для бизнеса, в расчет не принимаются. Стандартная ставка на УСН Доходы – 6%, но субъекты РФ вправе снижать ее до 1%.

Во втором случае доходы перед налогообложением уменьшаются на расходы: доказанные, экономически обоснованные и входящие в перечень статьи 346.16 НК РФ. То есть налоговой базой являются не все доходы, а разница между доходами и расходами. Обычная ставка для этого варианта УСН – 15%, при этом многие регионы по некоторым видам деятельности снижают ее до 5%.

Какие страховые взносы платят на УСН

Страховые взносы – это платежи на пенсионное, медицинское и социальное страхование физических лиц. Работодатели перечисляют взносы за своих работников, а ИП – сами за себя. Учредители ООО, если они не включены в штат, взносы за себя не платят.

Совокупный тариф страховых взносов в общем случае составляет 30% от выплат работникам. Дополнительно взимается взнос на страхование от травматизма и профзаболеваний по ставке от 0,2% до 8,5% (зависит от класса профессионального риска основного вида деятельности бизнеса).

Суммы взносов ИП за себя установлены в фиксированной сумме. В 2019 году это 36 238 рублей, а в 2020 – 40 874 рубля. Если годовой доход предпринимателя превысит 300 000 рублей, то надо перечислить дополнительный взнос – 1% от дохода свыше этого лимита. Эти платежи обязательны для всех систем налогообложения, кроме налога на профессиональный доход (НПД вправе применять только ИП без работников).

И хотя взносы – это не налоги, но они существенно влияют на общую фискальную нагрузку бизнеса. Поэтому НК РФ разрешает учитывать взносы, уплаченные за работников и предпринимателей, на всех режимах, кроме ПСН.

Почему налог УСН можно уменьшать на уплаченные взносы

Итак, мы разобрались, какие налоги и взносы платят упрощенцы. Но выше мы уже отметили, что на упрощенке с объектом «Доходы» никакие расходы в расчет не принимаются. Можно ли уменьшить налог УСН на уплаченные взносы? На каком основании?

Да, можно, и об этом прямо сказано в статье 346.21 НК РФ: «Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде».

Что касается варианта «Доходы минус расходы», то уменьшение УСН на сумму страховых взносов происходит на основании 346.16 НК РФ. Расходы на страхование перечислены в перечне затрат, которые можно учитывать при расчете налоговой базы.

Важный нюанс: на УСН Доходы уменьшается сумма самого исчисленного налога, а на УСН Доходы минус расходы – налоговая база, с которой взимается налог.

Имеет ли значение, за какой период начислены взносы? Нет, главное, когда они были реально перечислены. Например, дополнительный взнос ИП с дохода, полученного в 2019 году, может быть оплачен до 1 июля 2020 год. При этом учитываться эта сумма будет для налогов, начисленных на доходы 2020 года.

Еще одна частая ситуация – ИП не успел перечислить взносы в фиксированном размере до конца текущего года, а заплатил их уже в январе следующего. Например, в письме Минфина от 04.03.19 № 03-11-11/13909 рассмотрена ситуация, когда предприниматель заплатил взносы за 2018 год в начале 2019. Ведомство подтвердило, что страховые платежи, перечисленные за прошлый год, уменьшают налог УСН, но только тот, который начислен в 2019 году.

Вы можете узнать, как уменьшить налог на перечисленные страховые взносы, обратившись на бесплатную консультацию по налогообложению.

Примеры уменьшения УСН на взносы

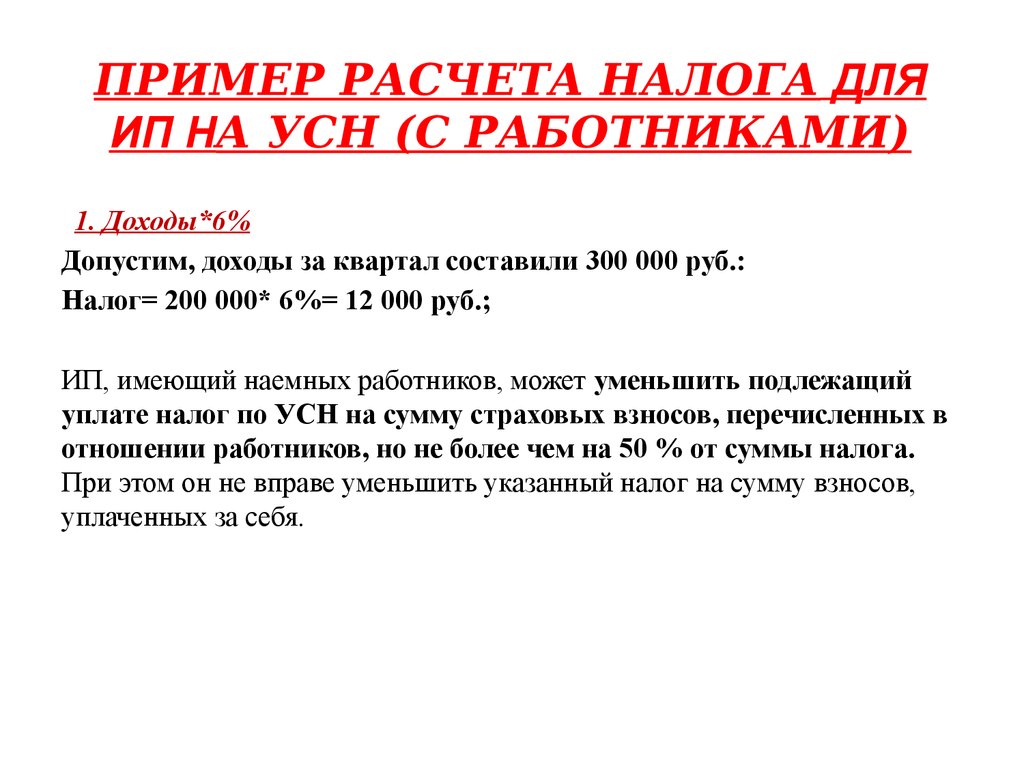

Порядок уменьшения УСН на сумму страховых взносов в 2019 году зависит от объекта налогообложения и наличия работников.

Обратите внимание: для простоты в примерах приводятся расчеты с годовой суммой налога, без разбивки на авансовые платежи. Но общая сумма налоговых платежей будет той же самой.

Пример 1. Уменьшение налога для ИП на УСН Доходы без работников

Это как раз тот случай, когда на вопрос, можно ли уменьшить налог на страховые взносы за себя до нуля, ответ будет положительным. Дело в том, что НК РФ позволяет ИП без работников учитывать все перечисленные взносы и снижать налог без ограничений.

Предположим, предприниматель заработал в 2019 году 650 000 рублей. Исчисленный налог по ставке 6% составит 39 000 рублей. Теперь посчитаем, сколько взносов за себя должен заплатить ИП при таких доходах:

- фиксированная сумма — 36 238 рублей;

- дополнительный взнос – (650 000 – 300 000) * 1% = 3 500 рублей.

Общая сумма взносов в размере 39 738 рублей была перечислена в течение 2019 года, поэтому исчисленный налог уменьшается полностью (39 000 – 39 738)

Часто бывает так, что ИП открылся, но не ведет никакой коммерческой деятельности. Не работает как ИП, доход нулевой. И тут многие предприниматели совершают огромную ошибку рассуждая следующим образом: “Ну, раз у меня нет дохода и я не работаю как ИП, то я ничего не должен государству!”

А затем и правда ничего не делают. Не платят взносы “за себя”, не сдают декларации и другую отчетность…. А затем получают требования об оплате огромных сумм в виде страховых взносов в максимальном размере и штрафов по несколько сотен тысяч рублей.

Вот очень характерный комментарий от читательницы блога, которая тоже так думала:

Повторюсь, что подобные мысли ОЧЕНЬ серьезная ошибка, которая приводит к ОГРОМНЫМ проблемам. Думаю, я вас убедил, что тот факт, что ИП не работал и у него не было дохода – это не основание не сдавать отчетность, не платить налоги и взносы.

Рассмотрим конкретный пример для ИП на УСН 6% без дохода на 2020 год

Мы изучим ситуацию по налогам и взносам в 2020 году для конкретного случая, когда одновременно выполняются следующие условия:

- ИП на УСН 6% “доходы”;

- ИП было открыто до 1 декабря 2019 года (об этом важном моменте расскажу в видео ниже).

- ИП без сотрудников (то есть, не состоит на учете как работодатель и никогда не нанимал сотрудников, не заключал гражданско-правовые договора с физлицами);

- ИП не имеет дохода. То есть, предприниматель не ведет никакой коммерческой деятельности в рамках ИП;

- У ИП нет долгов по налогам и взносам за предыдущие налоговые периоды. Также нет штрафных санкций и пени.

Сразу предупреждаю, что здесь мы рассмотрим схему только по налогу УСН и по обязательным взносам. Дело в том, что кроме налога по УСН ИП без дохода может быть плательщиком еще и других налогов. Например, отраслевых налогов. Это уже отдельная история.

Также помните, что ниже мы говорим про ИП на УСН 6% с признаком «доходы».

1. Налог по УСН

Если не было дохода у ИП, то платить его не нужно. Никого оповещать не нужно, просто не платите. То, что доход нулевой, отражается в налоговой декларации по УСН, которую необходимо сдать вовремя.

2. Взносы в ПФР и ФФОМС

На самом деле, начиная с 2017 года страховые взносы ИП “за себя” нужно платить не в ПФР, а в ФНС. То есть, правильнее говорить не “взносы в ПФР” и “взносы в ФФОМС”, а:

- Страховые взносы ИП “за себя” на пенсионное страхование (в ПФР)

- Страховые взносы ИП “за себя” на медицинское страхование (в ФФОМС)

В 2020 году размер этих взносов составит:

- Взносы в ПФР за себя (на пенсионное страхование): 32448 руб.

- Взносы в ФФОМС за себя (на медицинское страхование): 8426 руб.

- Итого за 2020 год = 40874 руб.

- Также не забываем про 1% от суммы, превышающей 300 000 рублей годового дохода

- Максимальный взнос на пенсионное страхование при доходе более, чем 300 тыс. рублей в год, составит 32448*8=259584 руб.

Эти взносы нужно оплатить до 31 декабря 2020 года.

3. Очень частая ошибка ИП без дохода

Многие думают, что раз ИП не работал, то он не должен платить фиксированные взносы. Нет, платить эти взносы нужно обязательно, так как их размер НЕ зависит от дохода ИП.

Есть только шесть категорий предпринимателей, которые ВРЕМЕННО освобождены от оплаты взносов: https://dmitry-robionek.ru/nalogi/ne-platit-vznos-pfr.html

Но эту льготу нужно получать ЗАРАНЕЕ. Нельзя просто прекратить оплату взносов, так как это неминуемо приведет к проблемам.

4. Нужно ли сдавать нулевую декларацию?

Обязательно. Если наш ИП из примера на УСН 6% не сдаст декларацию за 2020 год, то в 2021 году он получит требование об оплате взноса на пенсионное страхование в максимальном размере на 259584 рублей. А также еще добавят штраф за опоздание по сдаче декларации + пени насчитают.

Если же есть счет на ИП в банке, то его заблокируют с подачи в ФНС. Декларацию по УСН нужно будет сдать до 30 апреля 2021 года.

5. Нужно ли вести КУДИР?

Да, нужно. Даже если она нулевая, она должна у вас быть. Но вот сдавать ее в ФНС вместе с налоговой декларацией не нужно.

6. Нужно ли платить 1% при доходе более, чем 300 000 рублей в год?

ИП на УСН без дохода не платит этот 1%, так как не было у него дохода.

7. Нужно ли платить взносы «за себя», если ИП одновременно работает в другой компании, как обычный сотрудник?

Да, нужно. Почему это нужно делать, смотрите в этом небольшом видео:

На этом остановлюсь

Повторюсь, что мы рассмотрели базовую схему для ИП на УСН 6% без дохода в 2020 году. Но могут быть и другие нюансы, так как у всех разные ситуации. Если у вас возник вопрос, то лучше задать его в комментариях ниже, или к другой соответствующей статье на блоге.

Также рекомендую подписаться на новости блога, так как все постоянно меняется: https://dmitry-robionek.ru/subscribe

С уважением, Дмитрий Робионек.

P.S. Рекомендую посмотреть видео:

Готово подробное пошаговое руководство по открытию ИП в 2020 году. Эта электронная книга предназначена прежде всего для новичков, которые хотят открыть ИП и работать на себя.

Она так и называется:

"Как открыть ИП в 2020 году? Пошаговая Инструкция для начинающих"

Из этой инструкции Вы узнаете:

- Как правильно оформить документы на открытие ИП?

- Выбираем коды ОКВЭД для ИП

- Выбираем систему налогообложения для ИП (краткий обзор)

- Отвечу на множество сопутствующих вопросов

- Какие органы надзора нужно уведомить после открытия ИП?

- Все примеры приведены на 2020 год

- И многое другое!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2020 год:

"Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2020 году?"

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2020 году?

- Примеры по расчетам налогов и страховых взносов "за себя"

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

"ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2020 году?"

Это электронная книга для ИП на УСН 6% без сотрудников, у которых НЕТ дохода в 2020 году. Написана на основе многочисленных вопросов от ИП, которые имеют нулевой доход, и не знают как, куда и сколько платить налогов и страховых взносов.

Не забудьте подписаться на новые статьи для ИП!

И Вы будете первыми узнавать о новых законах и важных изменениях:

56 комментариев к “ИП без дохода не работал в 2020 году: какие налоги и взносы нужно платить?”

А если доход например 10-20 тысяч за год то какие взносы и налоги надо платить?

взносы полностью, налоги никакие, декларацию все равно подать

А если я инвалид 3 группы, получаю пенсию по инвалидности, да и сам предпенсионного возраста? Я тоже должен платить пенсионные взносы?

На данный момент в Российской Федерации ИП платят налоги по упрощенной системе: сдают итоговую отчетность, экономят на налогах, проходят быструю регистрацию, чтобы не платить другие налоги. Все это позволяет снизить налоговую нагрузку. Сегодня возможно также снизить расходную часть УСН на взносы по страхованию жизни. Как посчитать ИП УСН доходы минус расходы, уменьшение УСН на страховые взносы для работодателя с подчиненными и без них, сколько вычет в этом случае и другое написано ниже.

Уменьшается ли налог УСН на сумму фиксированных платежей ИП

Снижение налога возможно по нормативу 346.21. Все права налогоплательщика, который пользуется не полной, а упрощенной системой налогообложения, зафиксированы там. В положении есть подпункт 3.1, по которому ИП, у которых нет работников и их деятельность облагается 6% налогов, могут уменьшить пошлину. Происходит это на то количество средств, которое они уплачивают в отделение ПФ РФ. При этом ограничений ИП на УСН (доходы минус расходы) уменьшения на страховые взносы нет, то есть полностью уменьшать можно даже на 100% и к выплате УСН останется 0 рублей.

Вычет по отчислениям в ПФ РФ на ИП УСН доходы

Для ИП работодателя

Если предпринимателем были применены услуги работников, то снижение отчислений в межрайонной федеральной налоговой инспекции возможно. Происходит это на внесенные в отделение Пенсионного Фонда (ПФР) деньги за них, только не больше, чем на 50 процентов от уплаты. При этом применять уменьшение налога на количество своих внесенных взносов в отделение ПФ РФ он может, имея у себя в компании людей, но если снижение будет не более 50% от уплаченной суммы.

Внимание! Деньги за себя работодателю вносить необязательно. По этой причине, даже если он будет поставлен на соответствующий учет, то сокращаться налоговая загрузка не будет. Сборы на добровольной основе не вычитаются.

Таким образом, в ответ на то, как ИП уменьшить налог по УСН, предпринимателю – на сумму страховых взносов, можно ответить, что лицу, имеющему команду, можно сделать это на размер исчислений:

- За себя;

- За работников предприятия;

- За больничные листы в 3 суток, которые работодатель оплачивает из своего кармана;

- За людей, которые потеряли трудоспособность и были добровольно застрахованы.

Возможно ли снизить налоги по УСН

Также уменьшение возможно, если ИП имеет доход больше 300 тысяч рублей и вносит налоги в отделение Пенсионного Фонда РФ в размере 1 процента.

Что касается вопроса ставок взносов в государственные и негосударственные отделения, какие работают на территории Российской Федерации, то они в 2019 году остались такими же, как и в прошлом году. Вычислить их можно на официальном сайте компании, в любом налоговом органе или в Налоговом кодексе РФ.

Без работников

Снизить налог индивидуальному предпринимателю, который действует в рамках упрощенной системы обложения налогами и не имеет команды, в нынешнем году можно на тот размер исчислений, который он внес в Пенсионный фонд Российской Федерации за себя. Кроме того, он может вернуть часть выплат за взносы в фонд медицинского страхования и в ПФ РФ, если сумма его прибыли равна более 300 000 рублей. Иные виды внесенных исчислений, сокращений и возвращения по ним денег не предусматривается.

Что нужно

Если фирма находится на упрощённых условиях налогообложения и платит пошлины в объеме 15% от прибыли, то учредитель обязательно должен фиксировать оплату взносов в налоговые органы в своих доходных и расходных книгах.

Если расходов больше, то налог станет составлять менее 1% от всей суммы за период предоставления отчетности в налоговые органы. Налоги при упрощенной схеме в отчетности предоставляются в налоговые органы один раз в год. Компании и ИП выплачивают налог:

- обычный — 15% выручки;

- минимальный — 1% прибыли.

Внимание! В случаях, когда первый меньше, чем второй, то оплата первого производится по минимальной процентной ставке. При этом сумма выплат, направленная в Пенсионный Фонд РФ и другие страховые социальные фонды, не берется в расчет и не изымается.

Но, необходимо знать, какая разница включена в расходную часть отчетности. Также факт, что при оплате минимального налога будут учтены авансовые бюджетные перечисления, какие были сделаны на протяжении 365 дней. Переплата по ним будет засчитана для авансов в новом году.

Виды налогов ИП

Процедура вычета на упрощенке

Рассчитывается сумма специального вычета из налоговых органов, исходя из той суммы зачета, которая была уплачена по факту. При этом итог может быть нулевым, если взносы равняются сумме платежа по авансу. Но если исчисления смогли превысить налоговую сумму, то возвращаться они не будут. Тогда предпринимателю нужно будет просто подать нулевую отчетность, учитывая сумму налогового вычета. Чтобы рассчитать авансовый платеж и налоговые вычеты лица, не имеющего работников и имеющего их, нужно воспользоваться специальной формулой: АП = ДП х НС – УАП – УСВ, где АП – авансовый платеж; ДП – доход за отчетный период; НС – налоговая ставка 6%; УАП – уплаченные ранее авансы; УСВ – уплаченные деньги в ПФ РФ за отчетный период.

Чтобы оформить налоговый вычет и уменьшать впоследствии налоги, достаточно вписать в данные налоговой декларации КНД 1152017 о том, что было уплачено. При этом, чтобы вычет был учтен, на 3 странице бланка на строчках от 140 до 143 следует вписать цифры перечислений в ФНС, которые были сделаны за конкретный период отчетности. Подачу декларации, учитывая налоговые вычеты, нужно сделать в установленные сроки по обычным правилам, лично, по почте или с помощью интернета на официальном сайте федеральной налоговой службы.

Вычет по упрощенке

Пример уменьшения налога

Примеров того, как может быть произведен вычет по налогам на упрощенке, много. Допустим, индивидуальный предприниматель за первые 365 дней своей карьеры смог получить 140 000 рублей, не привлекая для этого дела других наемных работников. Он оплатил 8000 рублей в ПФ РФ в 2019 году. Сумма аванса равна: 140 000 * 6 процентов = 8400 рублей. Налог с учетом вычетов этих внесенных денег будет равен всего 400 рублей. В случае прибыли бизнесмена в 300 000 рублей, после того, как календарный год закончится, ему нужно уплатить дополнительных 1% от лимита. Эта сумма также может быть уменьшена, но уже в 2020 году. Важно понимать, что вычет может быть произведен в большей степени, если авансовые платежи делать каждый квартал больше.

Приводить пример снижения пошлины для ИП на упрощёнке, имеющего работников, не нужно, поскольку все это рассчитывается так же. Принимаются во внимание перечисления как за ИП, так и за команду.

В целом, возвратить уплаченный налог в отделение ПФ РФ за год работы на упрощёнке можно по закону. Если ИП один в компании, то возвращать что-то может лишь за себя, если с другими людьми, то и за них.

Индивидуальные предприниматели из пострадавших отраслей смогут сэкономить на страховых взносах за себя до 12 130 Р . На эту сумму официально уменьшены фиксированные пенсионные взносы за 2020 год.

Но дополнительные взносы на пенсионное страхование не уменьшили и не отменили. Взнос на медицинское страхование тоже остался прежним. А в реальности никакой экономии из-за снижения взносов у предпринимателя может не быть. Так устроены некоторые системы налогообложения: один платеж снизится — другой на ту же сумму вырастет. Но это не значит, что сэкономить на взносах вообще никак нельзя.

Раскладываем по полочкам, что нужно знать о новой льготе, если у вас есть статус ИП.

О каких взносах речь

Все ИП, кроме самозанятых, должны платить страховые взносы за себя. Это отчисления на свое пенсионное и медицинское страхование. Даже если у предпринимателя нет доходов или есть убытки, платить взносы все равно придется. На УСН, общей системе, ЕНВД, патенте — всем надо платить взносы.

Страховые взносы ИП за себя делятся на два вида:

- Минимальная обязательная сумма в год, которая не привязана к доходу. Она одинакова для всех ИП: на пенсионное страхование — 32 448 Р , на медицинское — 8426 Р .

- Дополнительные взносы на пенсионное страхование — 1% с дохода сверх 300 000 Р в год. При доходе 500 000 Р нужно заплатить 2000 Р .

Также ИП платят страховые взносы за работников, если они есть. Там отдельные условия и льготы.

Из-за пандемии некоторым предпринимателям разрешили платить меньше взносов. Это касается только фиксированных взносов на пенсионное страхование.

Кому уменьшили фиксированные взносы

Фиксированные взносы на пенсионное страхование уменьшили только тем предпринимателям, у кого основной код ОКВЭД входит в перечень пострадавших отраслей. Чем на самом деле занимается ИП и как его бизнес пострадал из-за коронавируса , не имеет значения.

Если основной код ОКВЭД относился к общепиту, а на самом деле ИП продавал двери через интернет-магазин, он может уменьшить взносы, хотя отрасль не пострадала. Если у ИП была кофейня, но код ОКВЭД — из категории транспортных услуг, то льготы нет, хотя на самом деле работа прекратилась.

Менять код ОКВЭД поздно: к пострадавшим отраслям отнесли только тех, у кого нужный код был в реестре на 1 марта 2020 года.

Относиться к малому и среднему бизнесу, как требуется для некоторых других льгот, необязательно.

На сколько уменьшилась сумма взносов

Если есть право на льготу, в 2020 году фиксированные взносы на пенсионное страхование составят 20 318 Р за полный год — то есть на 12 130 Р меньше, чем без льготы.

Взносы на медицинское страхование не уменьшаются — за год нужно заплатить 8426 Р .

Срок уплаты фиксированных взносов — до 31 декабря текущего года.

Что с дополнительными пенсионными взносами

Дополнительные взносы не уменьшали и не отменяли. Если доход ИП даже из пострадавшей отрасли больше 300 000 Р в год, на пенсионное страхование нужно платить 1% от суммы превышения, как обычно.

Срок уплаты этой части взносов — до 1 июля следующего года. Исключение — для взносов за 2019 год: там перенос срока и рассрочка на год.

Почему снижение взносов поможет не всем

На большинстве режимов налогообложения страховые взносы уменьшают начисленный налог с дохода — или включаются в расходы, что тоже влияет на налог к уплате.

Например, ИП на УСН «Доходы» должен платить 6% от дохода — это налог. Также он должен заплатить страховые взносы. Эти суммы уменьшают начисленный налог на доходы, то есть вычитаются из него. В результате ИП на УСН «Доходы» даже с учетом взносов все равно заплатит в бюджет 6%. Иногда бывает, что ИП вообще платит только взносы, а налог — нет.

Пример расчета налога ИП на УСН «Доходы»

| Период | Доход | Начисленный налог | Уплаченные фиксированные взносы | Налог к уплате |

|---|---|---|---|---|

| Первый квартал | 150 000 Р | 9000 Р | 10 218 Р | 0 Р |

| Полугодие | 300 000 Р | 18 000 Р | 20 437 Р | 0 Р |

| 9 месяцев | 450 000 Р | 27 000 Р | 30 655 Р | 0 Р |

| Год | 700 000 Р | 42 000 Р | 40 874 Р | 1126 Р |

Помимо взносов ИП с доходом 700 000 Р и без работников в год заплатит только 1126 Р налога. Хотя начислит 42 000 Р . Чем меньше взносов, тем меньше сумма, на которую можно уменьшить налог. И тем больше сумма налога к уплате.

Расчет для того же ИП с учетом уменьшенных взносов

| Период | Доход | Начисленный налог | Уплаченные фиксированные взносы | Налог к уплате |

|---|---|---|---|---|

| Первый квартал | 150 000 Р | 9000 Р | 10 218 Р | 0 Р |

| Полугодие | 300 000 Р | 18 000 Р | 20 437 Р | 0 Р |

| 9 месяцев | 450 000 Р | 27 000 Р | 28 744 Р | 0 Р |

| Год | 700 000 Р | 42 000 Р | 28 744 Р | 13 256 Р |

Получается, что ИП сэкономит на взносах 12 130 Р в год, но ту же сумму доплатит в виде налога с доходов.

Налоги с дохода за второй квартал или полугодие ИП списали, но ИП из нашего примера тоже ничего не сэкономит, потому что из-за уплаты взносов у него все равно не было начислений. А о списании налогов и уменьшении взносов стало известно только в конце второго квартала, когда многие уже заплатили очередную часть взносов за себя.

Если у ИП есть работники, налог он может уменьшить только на 50% уплаченных взносов. Тогда расчеты будут другими — тем более что взносы за работников с апреля по июль тоже разрешили не платить.

Кому эта льгота все-таки поможет сэкономить

Уменьшение фиксированных взносов поможет сэкономить тем ИП, кто:

- Работает на патенте. Они не уменьшают стоимость патента на взносы, поэтому расходы за год реально сократятся на 12 130 Р .

- Не получает дохода. В этом случае придется платить только фиксированные взносы, а налога не будет. Сумма расходов станет меньше благодаря льготе.

- Получает доход до 479 000 Р в год. При таком доходе сумма взносов будет равна сумме налога и полностью ее перекроет. На взносах получится сэкономить 12 130 Р , а ничего доплачивать не придется. Дополнительный взнос можно платить в следующем году.

Как еще можно сэкономить на взносах

Если у ИП все в порядке с доходами, в уменьшении взносов нет смысла: все равно придется доплачивать деньги в бюджет в виде налога.

Но если доход снизился или вообще пропал, а права на льготу нет, можно использовать такие варианты:

- закрыть ИП. Взносы надо платить, даже если деятельности и дохода нет. Но если прекратить регистрацию ИП на время перерыва в бизнесе, взносов не будет. Когда все наладится, можно снова зарегистрироваться. Взносы за неполный год считаются пропорционально. У нас есть инструкция, как закрыть ИП быстро и недорого. Открыть заново тоже несложно;

- перейти на самозанятость. Если нужно сохранить статус ИП, но не хочется платить взносы в период затишья, можно применять налог на профессиональны доход. Там нет обязательных взносов, но и пенсионного стажа тоже нет. Зато есть налоговый бонус, который в 2020 году прилично вырос и может полностью идти на уплату налога.

Обратитесь за консультацией к профессионалу

Прежде чем принимать решение о смене налогового режима, прекращении регистрации или сроках уплаты взносов ради экономии, проконсультируйтесь с грамотным бухгалтером. В каждом бизнесе есть нюансы. Из-за необдуманных действий предприниматели иногда теряют миллионы.

При УСН с объектом «доходы» индивидуальный предприниматель может уменьшить налог на страховые взносы на обязательное пенсионное и медицинское страхование. Однако многие ИП плохо понимают, как это сделать на практике. Разъясняем наиболее острые вопросы.

1. Как правильно платить фиксированные взносы, чтобы на них можно было уменьшить налог?

Взносы можно платить в течение года любыми суммами, так, как вам удобно. Для уплаты фиксированных взносов не установлены ежемесячные или ежеквартальные сроки.

В Федеральном законе от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» установлено два срока уплаты. Первый для фиксированных взносов, не зависящих от дохода ИП (одинаковых для всех предпринимателей) – не позднее 31 декабря года, за который уплачиваются взносы. Второй срок для фиксированных взносов с доходов, превышающих 300 тыс. рублей в год – не позднее 1 апреля года, следующего за истекшим годом, за который уплачиваются взносы. [1]

В целях равномерности уменьшения налога по отчетным периодам, многим индивидуальным предпринимателям удобно уплачивать взносы ежеквартально, чтобы не переплачивать налог в течение года.

2. Можно ли уменьшать налог на взносы в ПФ, рассчитанные с доходов, превышающих 300 тыс. рублей в год?

Можно. Согласно терминологии Федерального закона от 24.07.2009 г. N 212-ФЗ, обе части взносов (фиксированная сумма и расчетная - с доходов, превышающих 300 тыс.рублей), называются страховыми взносами в фиксированных размерах [2] , несмотря на то, что часть этих взносов по сути фиксированной не является. А ИП имеет право уменьшать налог на уплаченные страховые взносы в фиксированном размере [3] .

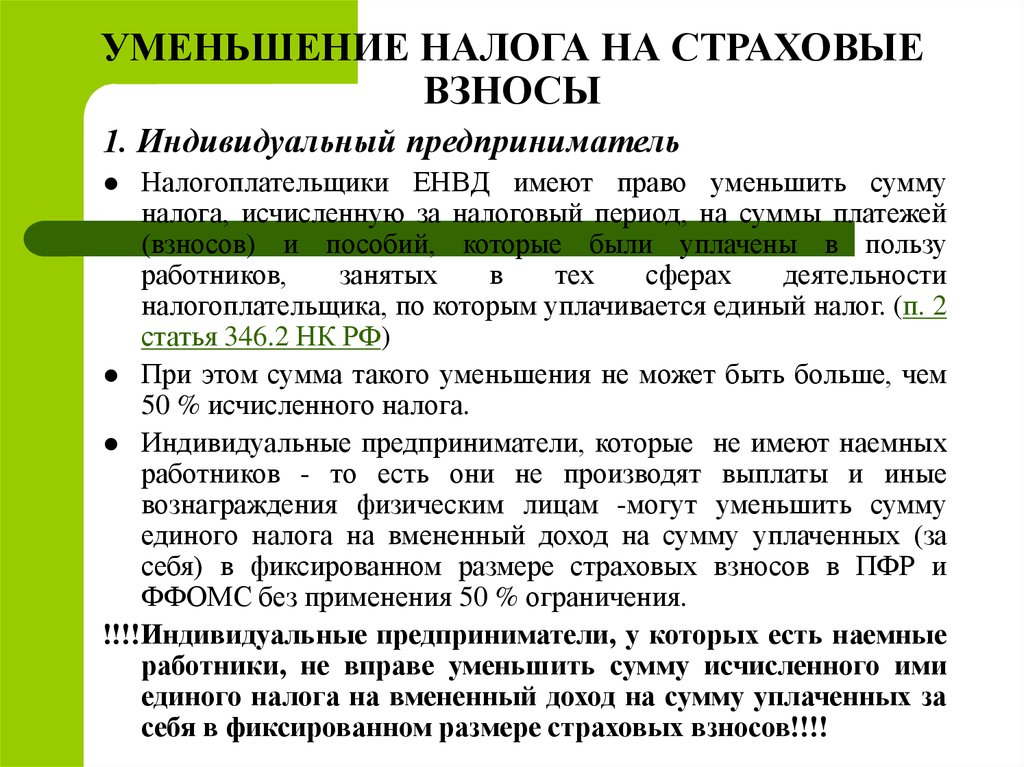

3. Может ли ИП с работниками уменьшать налог по УСН на свои взносы, ведь в Налоговом кодексе написано, что только ИП, не производящие выплаты и иные вознаграждения физическим лицам, могут уменьшать налог на взносы в фиксированном размере?

ИП на УСН может уменьшать налог на свои взносы в фиксированном размере вне зависимости от того, есть у него работники или нет.

Дело в том, что в пп.1 п. 3.1 статьи 346.21 НК РФ не конкретизировано о каких именно взносах идет речь - о взносах за работников или взносах за самого ИП. Там указано, что можно уменьшить исчисленный налог на сумму страховых взносов, уплаченных в налоговом (отчетном) периоде. А, например, в главе про ЕНВД в статье про расчет налога прямо написано, что налог можно уменьшить на страховые взносы, начисленные на вознаграждения работникам [4] . Разница с УСН очевидна. Поэтому ЕНВД и нельзя уменьшать на фиксированные взносы ИП, если у ИП есть работники, в отличии от УСН.

4. Можно ли уменьшать налог текущего года на взносы, уплаченные за прошлые годы? Например, в январе 2015 года были уплачены взносы за 2014 год.

Да, можно. Взносы уменьшают налог в периоде их уплаты. При этом условия об их начислении именно в периоде уменьшения налога нет. Взносы должны быть в принципе исчислены, пусть и в более ранних периодах. Такой же точки зрения придерживаются ФНС РФ [5] и Минфин РФ [6] в своих письмах.

5. Можно ли уменьшать авансовые платежи по налогу на фиксированные взносы?

Да, можно. В пункте 3.1 ст.346.21 НК РФ прямо указано, что налогоплательщики уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период. Но для того, чтобы уменьшить авансовые платежи по налогу на взносы, взносы должны быть уплачены в том отчетном периоде, за который платятся эти авансовые платежи. Например, чтобы уменьшить налог за 9 месяцев 2015 года на взносы, взносы должны быть уплачены не позднее 30 сентября 2015 года.

6. Можно ли на взносы, уплаченные в 1 квартале, уменьшить авансовый платеж по налогу за 2 квартал? Можно ли остаток взносов, которые «не влезли» в налог за 1 квартал, перенести на 2 квартал и уменьшить налог?

Дело в том, что налог при УСН не считается поквартально, он считается нарастающим итогом. Поэтому не бывает налога за 2, 3 или 4 квартал. Бывают авансовые платежи по налогу за 1 квартал, 1 полугодие, 9 месяцев и налог за год.

При расчете налога за 1 полугодие берутся доходы за 1 полугодие и взносы, уплаченные в этом полугодии. Поскольку 1 квартал входит в 1 полугодие, то, вне всяких сомнений, взносы, уплаченные в этом квартале, будут уменьшать авансовый платеж за 1 полугодие. И никаких «остатков» взносов от 1 квартала на 2 квартал переносить не нужно.

Например: вы уплатили фиксированные взносы в сумме 5000 рублей в 1 квартале, однако исчисленный авансовый платеж за 1 квартал составил всего 3000 руб., соответственно налог к уплате за 1 квартал составил 0 рублей. Взносы во 2 квартале уплачены не были, при расчете налога за 1 полугодие вы берете сумму 5000 рублей для уменьшения налога, потому что эта сумма взносов была уплачена в 1 полугодии. Не надо брать отдельно доход за 2 квартал и считать налог от него, это неверно и может привести к неправильному результату.

7. Можно ли уплатить взносы с доходов, превышающих 300 тыс. рублей за 2015 год в этом году и уменьшить на них налог? Или эти взносы надо уплачивать только по окончании 2015 года и уменьшать на них уже налог 2016 года?

Взносы с доходов, превышающих 300 тыс. рублей в год, вы можете уплачивать сразу, как только в году доход превысит 300 тысяч. Взносы можно платить частями, не обязательно одной суммой. Поскольку эти взносы являются фиксированными (см.п. 1 данной статьи), то они уменьшают налог того периода, в котором они уплачены. Поэтому, если вы уплатите взносы с доходов, превышающих 300 тыс. рублей в год, в 2015 году, то сможете уменьшить на эти взносы налог 2015 года.

Если у вас остались вопросы по расчету налога, то их можно задать на форуме в разделе «Индивидуальные предприниматели. Спецрежимы (ЕНВД, УСН, ПСН, ЕСХН)».

Для расчета налога можно воспользоваться инструментом «Расчет платежей для налога УСН 6%».

[1] Статья 16 пункт 2 Федерального закон от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

[2] Пункт 2 статьи 16 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

[3] Пункт 3.1Статьи 346.21 Налогового кодекса РФ

[4] Подпункт 1 Пункта 2Статьи 346.32 Налогового кодекса РФ

[5] Письмо ФНС России от 20.03.2015 N ГД-3-3/1067@

[6] Минфин России от 01.09.2014 N 03-11-09/43646

Сейтбекова Елизавета Владимировна, Управляющая "Аудиторской фирмой "БИЗНЕС-СТУДИО"

В данной статье рассмотрены условия, при которых ИП может уменьшать налог на сумму взноса в ПФР. Показаны разъяснения налоговых органов соответствующих законодательных документов. Показано практическое применение этой нормы.

«Упрощенцы» вправе уменьшить сумму налога на взносы на ОПС. При этом учет таких взносов в ПФР зависит от выбранного объекта налогообложения, а также от вида взносов.

Добровольные пенсионные взносы не уменьшают сумму единого налога.

Законодательством предусмотрены следующие виды платежей в Пенсионный фонд (Федеральный закон от 15.12.2001 № 167-ФЗ):

- взносы на ОПС, начисляемые на выплаты сотрудникам;

- взносы на ОПС в виде фиксированного платежа;

- добровольные страховые взносы на пенсионное страхование.

Рассмотрим, какие из указанных платежей можно учесть при исчислении единого налога, а какие — нет.

Предпринимателям приходится уплачивать взносы на ОПС с выплат сотрудникам и фиксированные платежи за себя. И тот и другой вид платежей носят обязательный характер: у предпринимателя нет права выбора — платить или нет. Поэтому указанные платежи ИП вправе учесть при исчислении единого налога. Такое мнение высказывает Минфин в письмах от 07.09.2005 № 03-11-05/52 и от 06.10.2006 № 03-11-05/226.

Одновременно с целью увеличения своих пенсионных накоплений ИП вправе добровольно заключить с Пенсионным фондом договор и дополнительно платить страховые взносы, превышающие установленный размер фиксированного платежа.

Возникает вопрос: может ли ИП при исчислении налога учитывать всю сумму взносов в ПФР?

Уменьшать налог можно только на сумму обязательных платежей, причем вне зависимости от того, какой объект налогообложения выбран предпринимателем. И вот почему. В подпункте 7 пункта 1 статьи 346.16 и в пункте 3 статьи 346.21 НК РФ названы лишь страховые взносы на обязательное пенсионное страхование. Платежи в ПФР, носящие добровольный характер, там не упомянуты.

В связи с этим не рекомендуем предпринимателям, уплачивающим добровольные дополнительные платежи в Пенсионный фонд, учитывать эти суммы при исчислении единого налога.

Далее речь идет о взносах начисленных и оплаченных. Вот тут-то и возникает множество нюансов, которые ИП должен помнить при расчете единого налога.

ИП с объектом доходы минус расходы не вправе уменьшать сумму налога на пенсионные взносы

Как учесть пенсионные взносы при объекте доходы.

Предприниматели, выбравшие объектом налогообложения доходы, могут уменьшить налог:

- на сумму страховых взносов в Пенсионный фонд;

- сумму пособий по временной нетрудоспособности.

При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена более чем на 50%.

«Упрощенный» налог за отчетный (налоговый) период уменьшается на сумму пенсионных взносов, уплаченных (в пределах исчисленных сумм) за этот же период времени (ст. 346.21 НК РФ). Однако непонятно, на какую сумму страховых пенсионных взносов можно уменьшить налог: начисленных или фактически перечисленных?

Ранее налоговики разъясняли, что налог можно снизить на величину начисленных и фактически уплаченных взносов до момента представления декларации (письмо МНС России от 02.02.2004 № 22-2-14/160@). То есть, например, предприниматель перечисляет взносы на ОПС за декабрь 2008 года в январе 2009-го. Если следовать прежней позиции проверяющих, то учесть декабрьские взносы можно было при расчете налога за 2008 год. Единственное условие: взносы должны быть уплачены к моменту представления декларации по единому налогу при УСН.

Однако Минфин России в письме от 07.07.2008 № 03-11-04/2/97 высказал иную точку зрения. Специалисты финансового ведомства отметили, что сумму налога можно уменьшить только на те взносы, которые были уплачены в течение отчетного (налогового) периода.

Рекомендуем придерживаться позиции Минфина России и учитывать взносы на ОПС в периоде их уплаты.

Согласно указанным нормам предпринимателям с объектом доходы минус расходы предоставлено право включать взносы на ОПС в расходы, а ИП с объектом доходы дана возможность снижать на сумму пенсионных взносов единый налог.

Предприниматели, выбравшие в качестве объекта налогообложения доходы минус расходы, сумму налога уменьшать на пенсионные взносы уже не имеют права. Однако они могут учесть их в составе расходов при подсчете налоговой базы (подп. 7 п. 1 ст. 346.16 НК РФ).

Причем включить в налоговую базу начисленные взносы можно только после их фактической оплаты. То есть, если взносы за отчетный (налоговый) период уплачены уже в следующем периоде, включить их сумму в состав расходов можно только в том периоде, в котором они уплачены.

Читайте также:

- Приложения 8 к правилам субсидирования обязательных пенсионных взносов

- Можно ли за себя платить страховые взносы в пенсионный фонд

- Уплата дополнительных взносов на накопительную часть пенсии образец

- Как оплатить страховые взносы на обязательное пенсионное страхование

- Не является объектом налогообложения есн взносами в пфр согласно п 1 ст 236 нк рф