Как оплатить взносы в пфр если счет закрыт

В статье вы узнаете, как заплатить налоги ООО без расчетного счета. Поговорим о том, может ли ООО работать без расчетного счета, и разберемся, кто может оплатить налоги за ООО. А также мы подготовили пошаговую инструкцию оплаты налоговых платежей для ООО, расчетный счет которого закрыт.

Обязано ли ООО иметь расчетный счет

Законодательство не накладывает на ООО обязанности по заключению договора с банком и открытию расчетного счета (р/с), а лишь предоставляет такое право. Но на практике обойтись без него получается крайне редко.

Поставщики нередко отказываются принимать наличные платежи от организаций. Крупные клиенты-организации тоже стараются не иметь дела с наличной оплатой, а для государственных заказчиков безналичная оплата товаров и услуг — обязательное условие. Огромное число споров возникает и вокруг вопроса, может ли ООО оплатить налоги и страховые взносы без расчетного счета.

Фактически организация может обходиться без счета, только не ведя деятельности и сдавая лишь нулевые отчеты. В остальных случаях он оказывается необходим.

Как платить налоги без расчетного счета

Предпринимателям можно платить налоги наличными через банки, даже если у них нет счета. Часто именно так и поступают люди, занимающиеся микробизнесом и оформленные в качестве ИП. Им просто невыгодно платить кредитной организации за РКО. Гораздо сложнее без расчетного счета юр. лицу. Оно по закону не обязано иметь расчетный счет, но если его нет, то возникает вопрос, как оплатить налоги и страховые взносы.

ИФНС настаивает на том, что единственный вариант для организации оплатить налог — перечислить необходимую сумму с расчетного счета. Позиция налоговой службы строится на том, что при осуществлении платежа через представителя нет возможности установить, использовались ли для этого средства организации или собственные средства физического лица.

В конце 2016 года были внесены некоторые изменения в Налоговый Кодекс. Директор (учредитель или иной представитель) получил возможность заплатить налоговые платежи за ООО без счета. Рассмотрим последовательность действий для этой операции:

Оформить должным образом доверенность, указав в ней соответствующие полномочия. Она необязательна, если платеж за организацию будет производить руководитель, имеющий право действовать от лица ООО без доверенности.

Обратиться в банк и заполнить заявление на перевод средств или квитанцию. Важно указать все реквизиты организации, т. к. только при их наличии налоговая служба сможет зачесть платеж.

Внести необходимую сумму по квитанции. Некоторые банки могут не принять такой платеж ввиду технических ограничений программного обеспечения, и лучше уточнить этот момент заранее.

Написать в налоговую заявление о зачете обязательств. По нему будет принято соответствующее решение, и сотрудники налоговой службы отправят ответ заявителю.

Если налоговая откажется зачесть платеж, то решение придется оспаривать в вышестоящих органах или суде. Платить налоги таким способом стоит только в самых крайних случаях.

Как заплатить налог за ООО, если расчетный счет закрыт

Очень часто при проведении ликвидации организации ее руководители и владельцы торопятся закрыть р/с, забывая, что оплата налогов без него существенно затруднена. Ведь открывать новый счет для разовой оплаты налога довольно долго и затратно, но без этого налоговая откажется ликвидировать организацию. В итоге вопрос о том, можно ли заплатить налоги наличными за ООО при закрытом счете, регулярно всплывает на профильных форумах. В большинстве случаев это удается сделать, хотя потребуется довольно нестандартный подход.

Важно! Платить налоги за юридическое лицо, счет которого уже закрыт, может только руководитель или представитель, имеющий соответствующую доверенность.

Рассмотрим, как оплатить налоговые платежи, если р/с закрыт:

- Уточнить возможность проведения операции в конкретном отделении банка, т. к. могут иметься технические ограничения.

- Заполнить квитанцию или заявление, обязательно указав все данные юр. лица, за которого осуществляется платеж.

- Оплатить необходимую сумму в кассе.

- Обратиться в налоговую и оформить зачет требований по заявлению.

Этот способ оплаты сборов не приветствуется ИФНС, и без особой необходимости им лучше не пользоваться.

Часто бывает так, что ИП открылся, но не ведет никакой коммерческой деятельности. Не работает как ИП, доход нулевой. И тут многие предприниматели совершают огромную ошибку рассуждая следующим образом: “Ну, раз у меня нет дохода и я не работаю как ИП, то я ничего не должен государству!”

А затем и правда ничего не делают. Не платят взносы “за себя”, не сдают декларации и другую отчетность…. А затем получают требования об оплате огромных сумм в виде страховых взносов в максимальном размере и штрафов по несколько сотен тысяч рублей.

Вот очень характерный комментарий от читательницы блога, которая тоже так думала:

Повторюсь, что подобные мысли ОЧЕНЬ серьезная ошибка, которая приводит к ОГРОМНЫМ проблемам. Думаю, я вас убедил, что тот факт, что ИП не работал и у него не было дохода – это не основание не сдавать отчетность, не платить налоги и взносы.

Рассмотрим конкретный пример для ИП на УСН 6% без дохода на 2020 год

Мы изучим ситуацию по налогам и взносам в 2020 году для конкретного случая, когда одновременно выполняются следующие условия:

- ИП на УСН 6% “доходы”;

- ИП было открыто до 1 декабря 2019 года (об этом важном моменте расскажу в видео ниже).

- ИП без сотрудников (то есть, не состоит на учете как работодатель и никогда не нанимал сотрудников, не заключал гражданско-правовые договора с физлицами);

- ИП не имеет дохода. То есть, предприниматель не ведет никакой коммерческой деятельности в рамках ИП;

- У ИП нет долгов по налогам и взносам за предыдущие налоговые периоды. Также нет штрафных санкций и пени.

Сразу предупреждаю, что здесь мы рассмотрим схему только по налогу УСН и по обязательным взносам. Дело в том, что кроме налога по УСН ИП без дохода может быть плательщиком еще и других налогов. Например, отраслевых налогов. Это уже отдельная история.

Также помните, что ниже мы говорим про ИП на УСН 6% с признаком «доходы».

1. Налог по УСН

Если не было дохода у ИП, то платить его не нужно. Никого оповещать не нужно, просто не платите. То, что доход нулевой, отражается в налоговой декларации по УСН, которую необходимо сдать вовремя.

2. Взносы в ПФР и ФФОМС

На самом деле, начиная с 2017 года страховые взносы ИП “за себя” нужно платить не в ПФР, а в ФНС. То есть, правильнее говорить не “взносы в ПФР” и “взносы в ФФОМС”, а:

- Страховые взносы ИП “за себя” на пенсионное страхование (в ПФР)

- Страховые взносы ИП “за себя” на медицинское страхование (в ФФОМС)

В 2020 году размер этих взносов составит:

- Взносы в ПФР за себя (на пенсионное страхование): 32448 руб.

- Взносы в ФФОМС за себя (на медицинское страхование): 8426 руб.

- Итого за 2020 год = 40874 руб.

- Также не забываем про 1% от суммы, превышающей 300 000 рублей годового дохода

- Максимальный взнос на пенсионное страхование при доходе более, чем 300 тыс. рублей в год, составит 32448*8=259584 руб.

Эти взносы нужно оплатить до 31 декабря 2020 года.

3. Очень частая ошибка ИП без дохода

Многие думают, что раз ИП не работал, то он не должен платить фиксированные взносы. Нет, платить эти взносы нужно обязательно, так как их размер НЕ зависит от дохода ИП.

Есть только шесть категорий предпринимателей, которые ВРЕМЕННО освобождены от оплаты взносов: https://dmitry-robionek.ru/nalogi/ne-platit-vznos-pfr.html

Но эту льготу нужно получать ЗАРАНЕЕ. Нельзя просто прекратить оплату взносов, так как это неминуемо приведет к проблемам.

4. Нужно ли сдавать нулевую декларацию?

Обязательно. Если наш ИП из примера на УСН 6% не сдаст декларацию за 2020 год, то в 2021 году он получит требование об оплате взноса на пенсионное страхование в максимальном размере на 259584 рублей. А также еще добавят штраф за опоздание по сдаче декларации + пени насчитают.

Если же есть счет на ИП в банке, то его заблокируют с подачи в ФНС. Декларацию по УСН нужно будет сдать до 30 апреля 2021 года.

5. Нужно ли вести КУДИР?

Да, нужно. Даже если она нулевая, она должна у вас быть. Но вот сдавать ее в ФНС вместе с налоговой декларацией не нужно.

6. Нужно ли платить 1% при доходе более, чем 300 000 рублей в год?

ИП на УСН без дохода не платит этот 1%, так как не было у него дохода.

7. Нужно ли платить взносы «за себя», если ИП одновременно работает в другой компании, как обычный сотрудник?

Да, нужно. Почему это нужно делать, смотрите в этом небольшом видео:

На этом остановлюсь

Повторюсь, что мы рассмотрели базовую схему для ИП на УСН 6% без дохода в 2020 году. Но могут быть и другие нюансы, так как у всех разные ситуации. Если у вас возник вопрос, то лучше задать его в комментариях ниже, или к другой соответствующей статье на блоге.

Также рекомендую подписаться на новости блога, так как все постоянно меняется: https://dmitry-robionek.ru/subscribe

С уважением, Дмитрий Робионек.

P.S. Рекомендую посмотреть видео:

Готово подробное пошаговое руководство по открытию ИП в 2020 году. Эта электронная книга предназначена прежде всего для новичков, которые хотят открыть ИП и работать на себя.

Она так и называется:

"Как открыть ИП в 2020 году? Пошаговая Инструкция для начинающих"

Из этой инструкции Вы узнаете:

- Как правильно оформить документы на открытие ИП?

- Выбираем коды ОКВЭД для ИП

- Выбираем систему налогообложения для ИП (краткий обзор)

- Отвечу на множество сопутствующих вопросов

- Какие органы надзора нужно уведомить после открытия ИП?

- Все примеры приведены на 2020 год

- И многое другое!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2020 год:

"Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2020 году?"

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2020 году?

- Примеры по расчетам налогов и страховых взносов "за себя"

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

"ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2020 году?"

Это электронная книга для ИП на УСН 6% без сотрудников, у которых НЕТ дохода в 2020 году. Написана на основе многочисленных вопросов от ИП, которые имеют нулевой доход, и не знают как, куда и сколько платить налогов и страховых взносов.

Не забудьте подписаться на новые статьи для ИП!

И Вы будете первыми узнавать о новых законах и важных изменениях:

56 комментариев к “ИП без дохода не работал в 2020 году: какие налоги и взносы нужно платить?”

А если доход например 10-20 тысяч за год то какие взносы и налоги надо платить?

взносы полностью, налоги никакие, декларацию все равно подать

А если я инвалид 3 группы, получаю пенсию по инвалидности, да и сам предпенсионного возраста? Я тоже должен платить пенсионные взносы?

И что в них вообще входит

Обычно под взносами в пенсионный фонд понимают взносы на обязательное пенсионное страхование. На самом деле еще есть другие взносы:

- На медицинское страхование.

- На обязательное социальное страхование на случай болезни и в связи с материнством.

- На страхование от несчастных случаев.

Эти взносы тоже обязательные, но про них мы поговорим в другой раз. В этой статье речь идет только про пенсионные взносы.

С 2017 года все правила расчета и уплаты взносов перенесены в налоговый кодекс — искать нужно в разделе XI «Страховые взносы в Российской Федерации» и в главе 34 «Страховые взносы». Взносы от работодателя напрямую в пенсионный фонд не идут, их собирает налоговая.

Как считать взносы в ПФР — база для уплаты и тарифы

Чаще всего пенсионные взносы платят компании и ИП с сотрудниками. Это 22% от суммы, которая была начислена сотруднику за расчетный период — то есть за месяц.

Под базой понимают все выплаты сотруднику — зарплата, премии, отпускные, оплата сверхурочной работы. Есть и нюансы: например, в базу не попадают государственные пособия, некоторые виды компенсаций и материальной помощи. С этих выплат не нужно перечислять страховые взносы.

Если при рождении ребенка работодатель выплатит сотруднице единовременную материальную помощь в размере 50 000 Р , с этой суммы он не будет платить страховые взносы. Другие виды материальной помощи работникам не облагаются в пределах 4000 Р .

Теперь про тариф. Это 22% — для основной категории налогоплательщиков. Но бывают и другие категории — например, иностранцы. Если у вас работают не только граждане РФ, внимательно читайте налоговый кодекс.

С основным тарифом тоже нужно быть внимательным — он меняется в зависимости от суммы выплат. Например, в 2019 году действует правило: если база равна или больше 1 150 000 Р , тариф снижается с 22% до 10%.

Допустим, есть у вас сотрудник с зарплатой 130 000 Р до вычета налогов (НДФЛ). Сумма зарплаты с января по август: 130 000 × 8 = 1 040 000 Р . Это меньше 1 150 000 Р , поэтому ставка — 22%. Сентябрь — переломный месяц, часть взносов считаем по 22%, часть — по 10%. С октября по декабрь — по 10%.

Справочную информацию по тарифам смотрите в системе « Консультант-плюс ».

С 1 января 2020 года предельная база для исчисления страховых взносов на ОПС меняется на 1 292 000 Р . До этой суммы нужно платить взносы по 22%, потом — по 10%.

Сниженные тарифы взносов в ПФР

Тариф на взносы в ПФР может меняться в зависимости от вида деятельности компании. Например, ИТ-компании в 2019 году платят пенсионные взносы по ставке 8%. Полные условия есть в статье 427 НК РФ.

За кого платить взносы

Компания должна считать и уплачивать взносы в ПФР, если сотрудник оформлен:

- по трудовому договору;

- гражданско-правовому договору;

- договору авторского заказа;

- договору об отчуждении исключительного права на произведения науки, литературы, искусства;

- издательскому лицензионному договору и другим таким договорам, вот полный список.

Не нужно платить за индивидуальных предпринимателей, адвокатов и нотариусов.

Когда платить взносы в ПФР

Страховые взносы за сотрудника платят ежемесячно, до 15 числа следующего месяца. Например, за работу сотрудника в январе 2020 года нужно перечислить взносы до 15 февраля 2020 года.

По каким реквизитам и как платить

Взносы платят по реквизитам налоговой, к которой прикреплена компания. Дальше налоговая сама перечисляет деньги в пенсионный фонд. Сумму не нужно округлять, пишите с копейками.

Деньги отправляют по обычной банковской платежке:

На каждый тип взносов нужна своя платежка: отдельная — на пенсионные, отдельная — на медицинское страхование и еще одна — на страхование от несчастных случаев. Это, конечно, займет время, но в деньгах, скорее всего, не потеряете. Многие банки не берут плату за такие платежки. Например, Тинькофф-бизнес не берет комиссию, если в реквизитах стоит ФНС. Узнайте, как в вашем банке.

Вот что должно быть в платежном поручении:

- Поле 101 «Статус плательщика». Если платим от компании — указываем «01», если ИП — «09».

- Реквизиты получателя и его банка — реквизиты налоговой инспекции, к которой прикреплена компания. Данные можно посмотреть на сайте налоговой.

- В поле 104 «КБК» — код бюджетной классификации по страховым взносам на ОПС. Смотрите его на сайте налоговой.

Как отчитаться о страховых взносах

Мало уплатить страховые взносы — о них еще нужно отчитаться. Расчет по страховым взносам отправляют в ИФНС каждый квартал, до 30 числа месяца, следующего за отчетным. Расчет за первый квартал 2020 года нужно отправить до 30 апреля 2020 года.

Расчет заполняют в специальном формате. В 2019 году это одна форма, а в 2020 году нужно будет сдавать другую. Форма расчета за 2019 год есть в приказе ФНС России от 10.10.2016 № ММВ-7-11/551@ , есть шпаргалка по заполнению. Форму за 2020 год ищите в Приказе ФНС России от 18.09.2019 № ММВ-7-11/470@ .

Взносы в ПФР для ИП без сотрудников, нотариусов и адвокатов

Если у ИП нет сотрудников, ему все равно придется платить взносы в ПФР, но за себя. Логика расчета отличается: есть фиксированная сумма. В 2019 году это 29 354 Р . Эту сумму нужно уплатить обязательно, даже если ИП не заработал ни рубля.

Но это еще не все. Еще нужно уплатить взносы на обязательное медицинское страхование, в 2019 году это 6884 Р .

Если доход ИП превысит 300 000 Р , придется заплатить дополнительно 1% с суммы превышения. Но есть максимальное ограничение для страховых пенсионных взносов — 234 832 Р . То есть даже если ИП заработает значительно больше трехсот тысяч рублей, он все равно заплатит только 234 832 рубля налогов.

Например, ИП заработал 350 000 Р . Вот что он должен уплатить:

- обязательные взносы: 29 354 Р + 6884 Р = 36 238 Р ;

- дополнительные взносы: (350 000 Р − 300 000 Р ) × 1% = 500 Р .

Каждый год обязательная сумма взносов для ИП меняется, актуальную проверяйте на сайте ФНС. В 2020 году будет так:

- страховые взносы на ОПС — 32 448 Р ;

- страховые взносы на ОМС — 8426 Р .

Адвокаты, нотариусы, арбитражные управляющие, оценщики, патентные поверенные платят взносы за себя по такой же схеме.

Кто может не платить взносы

ИП без сотрудников, адвокаты и нотариусы без сотрудников могут не платить взносы за себя, если:

- Проходят военную службу по призыву.

- Ухаживают за своим ребенком до полутора лет — это касается любого из родителей.

- Ухаживают за инвалидом 1 группы, ребенком-инвалидом или пожилым человеком (от 80 лет).

- Живут с супругом-военным, который служит по контракту в местностях, где работать нет возможности.

- Живут с супругом, работающим в дипломатическом представительстве и консульском учреждении РФ, международной организации.

Чтобы не платить взносы в такой ситуации, нужно предоставить в налоговую заявление об освобождении от уплаты страховых взносов и документы, которые это подтверждают. Вести предпринимательскую деятельность в эти периоды нельзя.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-57-94 (Бесплатная горячая линия).

Это быстро и бесплатно!

Ежегодно вступают в силу новые поправки по регулированию деятельности ИП: сроки уплаты налогов, вид отчетности, правила пользования ККТ. Одни руководители подстраиваются под нововведения, другие приостанавливают деятельность.

- Что нужно для закрытия ИП

- Какие бывают страховые взносы у ИП

- Как посчитать

- Расчет взносов, если отработан не полный календарный год

- На какие КБК платить

- Как составить квитанцию для оплаты взносов наличными

Что нужно для закрытия ИП

Рассмотрим на простейшем примере ИП без работников, какие документы в течение года нужно сдать и что оплатить. Предпринимателям в РФ предлагается использовать общий или специальный налоговый режим.

Предприниматели, работающие по ОСН:

- Декларируют доход по форме 3-НДФЛ. (Образец заполнения декларации 3-НДФЛ в прошедшем году изменился).

- Ежеквартальная декларирование НДС.

- Производит платежи на пенсионное и медицинское страхование.

ИП на УСН в 2020 году:

- Каждые три месяца платят авансовые платежи.

- В начале нового года сдают декларацию УСН.

- Производят платежи на ОМС и ОПС.

ИП, применяющие ЕНВД, в 2020 году:

- Производит платежи в ФФОМС и ПФР.

- Ежеквартально предоставляет декларацию по ЕНВД.

- Производит платежи в ФФОМС и ПФР.

- Отчетность сдает только при наличии рабочих.

При использовании разных режимов налогообложения сроки сдачи и порядок предоставления отчетности различаются.

Но, независимо от выбранной системы, во время ведения предпринимательской деятельности почти каждый руководитель вынужден сдавать отчетность в ФНС, делать отчисления в счет будущей пенсии и оплачивать текущую медицинскую страховку.

Ежегодно количество закрываемых индивидуальных предприятий растет. Например, за 2019 год на 7000 зарегистрировавшихся ИП пришлось 9000 прекративших деятельность. Процедура ликвидации проста.

Прежде всего, нужно собрать пакет документов для налоговой:

- Заполненное заявление о прекращении физическим лицом деятельности в качестве ИП (по форме № Р26001).

- Квитанция об уплате пошлины (160 рублей). Сформировать бланк квитанции и провести платеж можно на официальном сайте инспекции онлайн.

- Документ, подтверждающий предоставление сведений в ПФР по месту регистрации.

Пакет документов можно подать самостоятельно или через доверенное лицо в инспекцию или многофункциональный центр.

Через 6 рабочих дней заявитель получает лист ЕГРИП или поручение об отказе закрытия ИП с указанием причины. Одна из основных причин отказа в совершении регистрационных действий – задолженность по отчислениям в гос.фонды медицинского и пенсионного страхования. Поэтому, при прекращении деятельности предприниматель обязан вовремя уплатить налоги и проверить задолженность по взносам.

Какие бывают страховые взносы у ИП

Выплаты в страховые фонды – обязательные отчисления в счет будущей пенсии, на медицинское страхование в случае болезни предпринимателя или наемного персонала и др.

Оплата взносов производится напрямую в налоговую службу. Налоговики регулируют сбор и дальнейшее распределение средств между фондами.

Выделим ряд случаев, когда руководитель бизнеса освобождается от отчисления фиксированных взносов:

- Обязательная служба в российской армии.

- Прекращение предпринимательской деятельности на время декретного отпуска.

- Присмотр за инвалидом (I группа) или очень престарелым человеком.

- Предприниматели-супруги военнослужащих или дипломатов, вынужденные проживать в военных гарнизонах и за пределами страны, где нет возможности вести выбранный бизнес.

В остальных ситуациях, даже в случае прекращения деятельности и отсутствия дохода, государство не освобождает предпринимателя от уплаты страховых взносов.

Закрыл ИП в 2020 году. Что дальше?

Декларация при закрытии ИП: как и когда ее подавать

Как посчитать

При отсутствии штата наемных сотрудников предприниматель производит отчисления только за свое страхование. Взносы распределяются между ФФОМС и пенсионным фондом. Их сумма в 2020 году законодательно зафиксирована. Теперь она не определяется размером минимальной заработной платы, как было ранее.

В этом году на счет ПФР до конца декабря придется перевести 29 354 рубля, в случае если годовой доход ИП менее 300 тыс. руб. Если размер годового заработка превысил 300 000 рублей, платеж за прошедший период нужно рассчитывать по формуле:

29 354 руб. + 1% от превышенного дохода, но не больше 234 832 рубля.

В таком случае последний срок оплаты – 30 июня года, следующего за отчетным.

Выплата в ФФОМС не определяется величиной заработка и составляет для владельцев бизнеса без работников 6 884 рубля.

При использовании наемного труда руководитель делает выплаты в ПФР и ФФОМС за себя и каждого работника. Он переводит 30% от размера зарплаты в ФСС. Из этой суммы 22% идет в счет будущей пенсии, 2,9 % – в пользу социальной страховки и 5,1 % – в ФФОМС.

Также в ФСС оплачивается страховка на случай получения производственной травмы. Ее стоимость определяется классом опасности и составляет от 0,2 до 8,5 %.

Рассмотрим пример расчета отчислений:

Пусть ИП Синичкин взял на работу сотрудника Петрова с 01.02.2020 г. с окладом – 60 000 рублей. Петров отработал весь февраль. Взносы рассчитываются следующим образом:

ОПС: 60 тыс.руб * 22% = 13200;

ФСС: 60 тыс.руб * 2,9% = 1740;

ОМС: 60 тыс.руб * 5,1% = 3060;

ФСС («травмы»): 60 000 * 0,2% = 120.

Итоговая величина страховых отчислений за Петрова в феврале = 18120 рублей.

В случае ликвидации предприятия страховые взносы оплачиваются в течение двух недель с момента снятия ИП с учета.

Расчет взносов, если отработан не полный календарный год

Если деятельность предпринимателем начата позже 1 января или прекращена раньше 31 декабря, величина обязательных взносов будет рассчитываться только за отработанные месяцы. А за часть месяца расчет делают пропорционально количеству отработанных дней.

Представим, что ИП Синичкин получил свидетельство о регистрации 15 января 20120 года. Размер отчислений он может рассчитать, сложив взносы за оставшиеся 16 дней января и 10 полных месяцев (с февраля по декабрь):

Платеж в ПФР за месяц = 29 354 руб. / 12 месяцев = 2446,2;

Платеж в ПФР за 16 дней января = (2446,2 руб. / 31 день) * 16 дней = 1262,6;

Итоговый платеж на ОПС = 1262,6 руб. + 2446,2 руб. * 10 месяцев = 25724,6.

Аналогично рассчитаем сумму отчислений в ФФОМС:

Платеж на ОМС за месяц = 6 884 руб. / 12 месяцев = 573,7;

Платеж на ОМС за 16 дней января = (573,7 руб. / 31 день) * 16 дней = 296;

Итоговый платеж на ОМС = 296 руб. + 573,7 руб. * 10 месяцев = 6033.

Итоговая сумма обязательных взносов составит: 6033 руб. + 25724,6 руб. = 31757,6 рублей.

Аналогично рассчитываются страховые взносы при закрытии ИП, только период берется с 1 января до даты окончания деятельности в качестве предпринимателя.

На какие КБК платить

В этом году оплата страховых пенсионных отчислений для ИП без наемного персонала осуществляется на КБК:

- 18210202140061110160 – текущий платеж;

- 18210202140062110160 – пени;

- 18210202140063010160 – штрафы.

Предприниматели с наемным персоналом используют коды:

- 18210202010061010160 – текущий платеж ;

- 18210202010062110160 – пени;

- 18210202010063010160 – штрафы.

КБК для уплаты взносов в фонд медицинского страхования «за себя»:

- 18210202103081013160 – текущий платеж ;

- 18210202103082013160 – пени;

- 18210202103083013160 – штрафы.

Коды для работодателей:

- 18210202101081013160 – текущий платеж ;

- 18210202101082013160 – пени;

- 18210202101083013160 – штрафы.

В фонд социального страхования предприниматель платит только за наемных работников. Страхование на случай травматизма оплачивается на КБК:

- 39310202050071000160 – текущий платеж;

- 39310202050072100160 – пени;

- 39310202050073000160 – штрафы.

Для выплат в ФСС на случай временной нетрудоспособности или декретного отпуска используют другие КБК:

- 18210202090071010160 – текущий платеж ;

- 18210202090072110160 – пени;

- 18310202090073010160 – штрафы.

Списки кодов за давно прошедшие отчетные периоды указаны на официальном сайте сайте ФНС в соответствующем разделе меню.

Как составить квитанцию для оплаты взносов наличными

Образец платежной квитанции взносов ИП, как и образец для ООО, находятся в свободном доступе в сети. Сайт федеральной налоговой службы предоставляет предпринимателям возможность сформировать платежку онлайн, введя свои персональные данные в специальную форму. Рассмотрим алгоритм заполнения:

- Заходим на сайт https://www.nalog.ru.

- Переходим в раздел «Индивидуальный предприниматель».

- Справа на странице ищем меню «Электронные сервисы» и выбираем кнопку «Уплата налогов и страховых взносов».

- Переходим к заполнению платежного документа.

- Даем согласие на обработку персональной информации.

- Выбираем вид и тип платежа, указываем сумму.

- Выбираем код своей ИФНС, вводим адрес и другие данные (ФИО, ИНН и т.д).

На последнем этапе выбираем «сформировать платежный документ». Бланк квитанции можно распечатать и оплатить в любом отделении банка.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: 8 (800) 350-57-94 (ГОРЯЧАЯ ЛИНИЯ) 8 (499) 938-59-62 (Москва) 8 (812) 467-31-92 (Санкт-Петербург) Это быстро и бесплатно!

Компания вправе уплачивать страховые взносы в ПФР, ФСС России и ФФОМС наличными денежными средствами. Однако для этого ей нужно иметь веские основания и необходимо выполнить ряд условий.

Все компании являются страхователями своих работников. Они обязаны своевременно уплачивать страховые взносы в ПФР, ФСС России и ФФОМС (далее - внебюджетные фонды), начисляемые на производимые работникам выплаты (подп. "а" п. 1 ч. 1 ст. 5, ч. 1 ст. 18, п. 1 ч. 2 ст. 28 Федерального закона от 24.07.2009 № 212-ФЗ (далее - Закон № 212-ФЗ)).

Уплата страховых взносов производится в каждый фонд отдельно по соответствующим расчетным документам. В этих документах указывают номера счета Федерального казначейства, КБК и наименование банка получателя. Неверное указание данных реквизитов может повлечь неперечисление средств в бюджет соответствующего фонда, а значит, привести к неисполнению обязанности по уплате страховых взносов (ч. 1, 8 ст. 15; ч. 5, 6 ст. 18 Закона № 212-ФЗ). Напомним, что в случае их неуплаты или неполной уплаты в установленный срок ПФР и ФСС России взыскивают с компании недоимку за счет денежных средств, находящихся на ее счетах, либо иного имущества (ст. 18, 19, 20 Закона № 212-ФЗ).

При этом Закон № 212-ФЗ не устанавливает каких-либо обязательных требований к способу и форме перечисления страховых взносов, как это предусмотрено, например, для налогов (согласно п. 4 ст. 58 НК РФ их можно уплачивать как в наличной, так и в безналичной форме).

Однако у страховых взносов и налоговых платежей различные целевое предназначение и социально-правовая природа. Налоговые платежи не имеют адресной основы, характеризуются индивидуальной безвозмездностью, безвозвратностью и не персонифицируются при поступлении в бюджеты соответствующего уровня. Страховые взносы согласно позиции Конституционного Суда РФ (определение КС РФ от 05.02.2004 № 28-О) гарантируют права гражданина на получение обязательного страхового обеспечения по обязательному страхованию. Особая правовая природа страховых взносов отмечена и в определении Верховного Суда РФ (определение ВС РФ от 04.06.2015 № 308-КГ15-4927).

Таким образом, налоговое законодательство неприменимо к отношениям, связанным с уплатой страховых взносов.

Когда уплата страховых взносов наличными правомерна

В общих случаях обязанность по уплате страховых взносов считается исполненной со дня предъявления компанией в банк поручения на перечисление во внебюджетный фонд денежных средств со своего расчетного счета, на котором достаточного денежного остатка на день платежа (п. 1 ч. 5; п. 5 ч. 6 ст. 18 Закона № 212-ФЗ).

В связи с этим возникает вопрос: может ли фирма произвести уплату страховых взносов наличными денежными средствами, если по каким-либо причинам отсутствует возможность перечислить страховые взносы с расчетного счета?

Со стороны внебюджетных фондов свою позицию по данному вопросу обозначил ПФР. Она заключается в том, что если уплата страховых взносов произведена не с расчетного счета компании, а путем наличного расчета, то денежные средства не могут быть зачтены в счет уплаты страховых взносов. Соответственно, у фирмы возникает недоимка, влекущая ее взыскание, а также начисление пеней и штрафов (ст. 25, 47 Закона № 212-ФЗ).

Однако при некоторых обстоятельствах суды не соглашаются с ПФР, указывая, что на факт признания обязанности по уплате страховых взносов исполненной не влияет то, в какой форме - безналичной или наличной - происходит уплата денежных средств. Примером тому служит дело, рассмотренное в Арбитражном суде Краснодарского края и дошедшее до Верховного Суда РФ (определение ВС РФ от 04.06.2015 № 308-КГ15-4927; решение АС Краснодарского края от 18.09.2014 № А32-40589/13; пост. АС СКО от 12.02.2015 № Ф08-10783/14, Пятнадцатого ААС от 26.11.2014 № 15АП-18790/14).

Был решен спор между представителями ПФР и компанией, посчитавшей, что она своевременно и в полном объеме исполнила обязанность по уплате страховых взносов посредством внесения ее руководителем наличных денежных средств на счет Фонда через банк. Фонд настаивал на том, что Закон № 212-ФЗ не предусматривает исполнение обязанности по уплате страховых взносов организации иными лицами и не допускает исполнение этой обязанности в наличной форме. Компании было предъявлено требование об уплате недоимки, пеней, штрафов и в последующем вынесено постановление о взыскании указанных сумм за счет ее имущества.

В свою очередь, суды указали, что сам по себе факт уплаты страховых взносов за счет наличных денежных средств не может свидетельствовать о невыполнении фирмой обязанности по уплате страховых взносов.

В данном случае расчетный счет компании был заблокирован ранее по решению налоговой инспекции в связи с рассмотрением в судах ряда других дел. Директор, действуя как законный представитель общества (ч. 4 ст. 5.1 Закона № 212-ФЗ), произвел уплату страховых взносов по платежным квитанциям № ПД-4 (утв. письмом Сбербанка РФ и Госналогслужбы России от 24, 29.04.1998 № 01-04-1688, № КУ-6-09/265; на сегодняшний день форма не применяется - письмо МНС России и Сбербанка РФ от 10.09.2001 № ФС-8-10/1199, № 04-5198), внеся в банк наличные денежные средства. По сути, выбранная форма и способ оплаты страховых взносов были вынужденной мерой, а не прихотью фирмы. Причем страховые взносы в таком порядке она уплачивала не первый раз, что ранее не вызывало претензий со стороны представителей ПФР.

Вынося решения в пользу компании, суды учли, что иной возможности уплаты страховых взносов у нее не было, и поэтому признали такой способ уплачивать страховые взносы правомерным. При этом были приняты во внимание следующие обстоятельства.

В платежных квитанциях № ПД-4, оформленных руководителем отдельно в каждый внебюджетный фонд от своего имени, были указаны все реквизиты, необходимые для зачисления платежа на соответствующий счет Федерального казначейства, а также реквизиты организации (ИНН, адрес, регистрационный номер в территориальных органах ПФР), которые позволяют идентифицировать плательщика страховых взносов.

Поскольку все реквизиты были указаны правильно и платежи зачислены по назначению, квитанции послужили надлежащим доказательством уплаты страховых взносов. Имеющиеся у сотрудников ПФР сомнения в отношении плательщика (платежный документ от физического лица) вполне могли быть разрешены. Руководствуясь Законом № 212-ФЗ (ч. 10 ст. 18 Закона № 212-ФЗ), они имели возможность установить эти сведения, запросив платежные квитанции № ПД-4 у банка.

Кроме того, спорные суммы уплачивались именно за счет собственных денежных средств юридического лица, что подтверждено расходными кассовыми ордерами, по которым законный представитель получил денежные средства для внесения в банк.

Благодаря приведенным выше обстоятельствам, судьи пришли к выводу, что обязанность по уплате страховых взносов фирма исполнила своевременно и в полном объеме, а у представителей ПФР не было правовых оснований для выставления оспариваемых требований и постановления о взыскании страховых взносов, пеней и штрафов за счет имущества компании.

Точка, поставленная в деле Верховным Судом РФ (который не нашел оснований для пересмотра судебных актов в кассационном порядке), весьма важна для плательщиков страховых взносов.

Условия зачета уплаты страховых взносов наличными

Компаниям не стоит забывать, что возможность уплачивать страховые взносы наличными денежными средствами все-таки не безусловна. Чтобы платеж, осуществленный таким образом, мог быть зачтен в счет исполнения обязанности по уплате страховых взносов, необходимо выполнение ряда условий.

Отсутствие возможности уплачивать страховые взносы с расчетного счета компании. Полагаем, что в спорной ситуации этот факт может сыграть немаловажную роль.

Уплата страховых взносов должна производиться самой компанией, за счет ее собственных средств, хоть и через законного (уполномоченного) представителя. Этот факт может быть подтвержден расходными кассовыми ордерами, по которым представитель получил деньги для уплаты страховых взносов.

Оплата должна осуществляться таким образом, который позволяет персонифицировать поступившие платежи. То есть платежная квитанция на уплату страховых взносов (отдельная для каждого фонда) должна содержать как минимум:

- наименование платежа;

- номер счета Федерального казначейства;

- КБК, на который зачисляется платеж;

- наименование банка-получателя;

- наименование плательщика-организации;

- регистрационный номер плательщика в соответствующем фонде.

Кроме того, чтобы избежать недоразумений, не помешает дополнительно направить в ПФР и ФСС России письмо-уведомление с уточнением платежа и указанием на отсутствие возможности исполнить обязанность по уплате страховых взносов с расчетного счета.

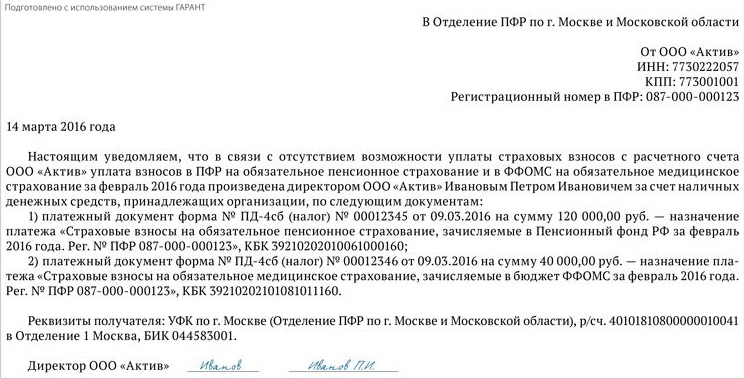

Образец письма-уведомления во внебюджетный фонд

Ирина Лазарева, эксперт службы Правового консалтинга ГАРАНТ

Источник: Журнал "Актуальная бухгалтерия"

Читайте также: