Как учитываются страховые взносы при выходе на пенсию

В соответствии с официальными статистическими данными в России в 2018 году проживало более 42 миллионов граждан, которые в той или иной форме находились на пенсионном обеспечении. Следует отметить, что распространенное мнение относительного того, что пенсионерами, как правило, являются люди преклонного возраста, не вполне соответствует действительности.

Оснований для начисления пенсионных выплат довольно много и это не только достижение гражданином определенного возраста. Так, пенсионерами могут быть лица, получающие выплаты по инвалидности, в том числе и дети-инвалиды, а также по потере кормильца.

Бесплатно по России

Однако большая часть граждан, которые могут рассчитывать на выплаты, являются получателями страховой пенсии. Ее размер, в отличие от некоторых других форм пенсионного обеспечения, может быть разным.

Этот показатель зависит от множества параметров, связанных с особенностями осуществления трудовой деятельности. В этой связи многих граждан – как нынешних пенсионеров, так и тех, кто только планирует оформлять выплаты в будущем, интересует методика и особенности расчета страховой пенсии. Об этом речь пойдет в статье далее.

Что такое страховая пенсия

Пенсионная система Российской Федерации за всю историю своего существования проходила через целую череду реформ. Одной из наиболее значимых из них является переход на страховые принципы формирования обеспечения.

На практике это означает, что на сегодняшний момент в стране функционирует система обязательного пенсионного страхования, в которой зарегистрирован каждый гражданин. Соответственно, при осуществлении трудовой деятельности за работника на цели пенсионного страхования работодателями периодически вносится определенная сумма, равная некоторому проценту установленной заработной платы.

При достижении определенного возраста работник утрачивает трудоспособность и может рассчитывать на страховое пенсионное обеспечение, являющееся, по своей сути, некой заменой заработной платы.

Что влияет на размер страховой пенсии

Размер страховой пенсии не является фиксированным, а для каждого пенсионера разный. Это связано с тем, что ее формирование зависит сразу от нескольких факторов, связанных с особенностями осуществления трудовой деятельности гражданина.

Чтобы понять, каким образом формируется пенсионная выплата и определяется ее размер, важно отметить то, из каких частей она состоит.

Разберем этот вопрос подробнее.

Фиксированная выплата

Фиксированная выплата представляет собой неизменяемую денежную сумму, которая выплачивается гражданам как часть страховой пенсии. Ее размер, как и следует из названия, определен законодательно. На него же не влияют ни стаж работы пенсионера, ни какие-либо иные обстоятельства трудовой деятельности.

В соответствии с законодательством размер данной части в 2019 году составляет 5334,14 рубля.

Страховая часть

Под страховой частью следует понимать ту сумму, формирование которой зависит непосредственно от гражданина. Так страховая выплата зависит от количества и стоимости пенсионных баллов. Последние, в свою очередь, составляют объем пенсионных прав гражданина, которые складываются из суммы денежных средств, перечисленных работодателем в систему обязательного пенсионного страхования.

Иными словами, страховые взносы конвертируются в пенсионные баллы, которые накапливаются на личном счете гражданина. Выплата же рассчитывается исходя из их количества к моменту достижения необходимого возраста, а также стоимости. Последняя устанавливается в законодательном порядке.

В 2019 году стоимость одного пенсионного балла составляет 87,24 рубля. Так же как и фиксированная выплата, она подлежит периодической индексации.

Надбавки

В значительной мере размер страхового пенсионного обеспечения зависит от различных надбавок к пенсии. Их перечень довольно обширен, при этом надбавки положены не всем, а лишь отдельным категориям лиц.

Так, к примеру, на надбавку в размере 100% от фиксированной выплаты могут рассчитывать граждане, являющиеся получателями страховой пенсии по старости, которые достигли возраста 80 лет. Также следует отметить дополнительные начисления за иждивенцев. В данном случае размер надбавок непосредственно зависит от их количества.

Кроме этого, надбавки начисляются и по другим основаниям.

Таким образом, размер страховой части зависит от многих индивидуальных факторов, в связи с чем для его определения используют специальные методики расчета.

Принципы расчета страховой пенсии

Страховая пенсия в Российской Федерации не выплачивается лишь по факту того, что гражданин просто зарегистрирован в системе ОПС. Чтобы претендовать на соответствующие выплаты, будущий пенсионер должен соответствовать важным критериям.

- Возраст. Получать страховую пенсию могут только лица, которые достигли определенного возраста. В 2019 году для женщин он составляет 55,5 года, для мужчин 60,5 года. Отдельные категории работников имеют право выйти на отдых значительно раньше. Это касается, в первую очередь, трудящихся в сложных условиях, «северян», представителей некоторых профессий (педагогов, медиков).

- Страховой стаж. Под страховым стажем следует понимать периоды, когда за гражданина вносились соответствующие взносы в ПФР. Минимальный его показатель в 2019 году составляет 10 лет.

- ИПК. Индивидуальный пенсионный коэффициент или количество начисленных страховых баллов также является критерием для назначения выплат. В 2019 году этот показатель не должен быть менее 16,2.

Формула расчета

Для того, чтобы рассчитать сумму используется специальная формула, которая введена законодательно. При помощи нее можно рассчитать размер пенсионного обеспечения с учетом всех необходимых критериев.

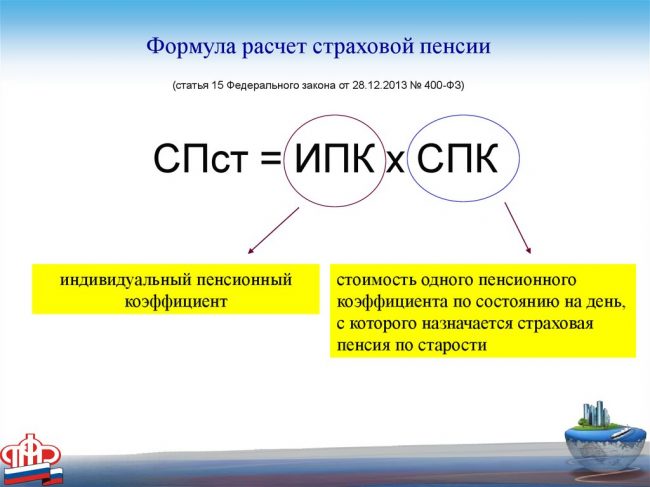

СП = ИПК*СПК +(ФВ*КвФВ), где:

ИПК – показатель индивидуального пенсионного коэффициента.

СПК – стоимость пенсионного балла.

ФВ – фиксированная выплата.

КфФВ – повышающий коэффициент к выплате. Применяется только в том случае, если гражданин продолжает осуществление трудовой деятельности после достижения возраста выхода на отдых, не обращаясь за выплатами.

Пошаговая инструкция по расчету

Чтобы лучше понять, каким образом рассчитывается страховая пенсия, следует привести правильный пример расчета.

Гражданка Иванова достигла определенного возраста, когда по закону можно выходить на отдых, отработав при этом 25 лет.

Решив самостоятельно рассчитать положенную выплату, она произвела следующие действия:

- Узнала свой ИПК, зайдя в личный кабинет на сайте ПФР. Он составляет у нее 66 баллов.

- Вычислила страховую часть, умножив количество баллов на их стоимость в 2019 году – 66*87,24 = 5757, 84.

- Затем полученное значение сложила с суммой фиксированной выплаты: 5757,84 + 5334,19 = 11092,03.

Каких-либо оснований для начисления надбавок или применения повышающих коэффициентов у гражданки Ивановой не имеется. Таким образом, размер ее пенсии составит 11092,03 рубля.

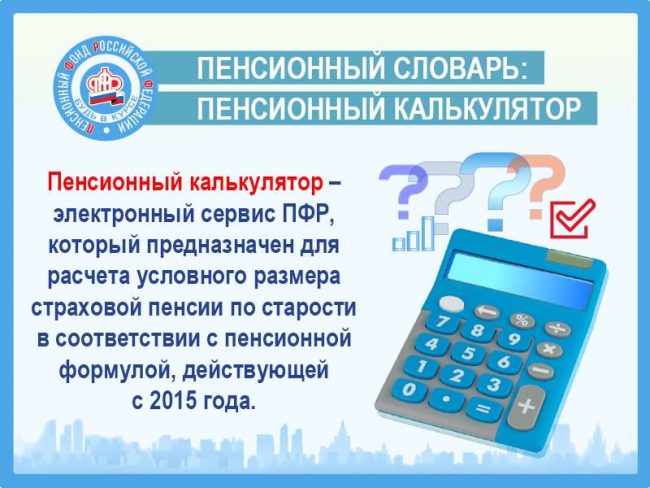

Можно ли рассчитать страховую пенсию на сайте пенсионного фонда

Для удобства граждан в интернете работает официальный сайт государственного пенсионного фонда, где имеется большое количество разнообразных сервисов. В их числе следует отметить и пенсионный калькулятор, который позволяет рассчитать размер пенсии.

Важно отметить, что при помощи этого механизма расчет производится не только для граждан, которые выходят на пенсию в текущем году, но и работников более молодого возраста. Однако в последнем случае можно говорить не о точных цифрах, а о прогнозируемых.

Многих граждан беспокоит вопрос, связанный с расчетом страховой пенсии. Его произвести довольно просто, зная специальную формулу и методику. Кроме этого, на сайте ПФР действует пенсионный калькулятор, при помощи которого осуществить расчет можно еще проще.

Полезное видео

О том, как пользоваться калькулятором расчета пенсии смотрите в видео:

Есть два вида пенсии: страховая и социальная по старости. Если вы задались вопросом, какая пенсия у ИП, вас наверняка интересует первая.

Ч. 1 ст. 5 ФЗ 166

Страховая пенсия

Право на страховую пенсию по старости предоставляется, если ИП:

- достиг пенсионного возраста;

- имеет достаточный страховой стаж;

- заработал индивидуальный пенсионный коэффициент, который не ниже минимального.

Возраст

Во второй половине 2019 года и первом полугодии 2020 года пенсионный возраст составляет 55,5 года для женщин и 60,5 года для мужчин. Пенсионный возраст будет повышаться ежегодно на 12 месяцев и к 2028 году вырастет до 60 и 65 лет соответственно.

Приложение 6 к ФЗ 400

Страховой стаж

Под страховым стажем ИП подразумевается период, когда предприниматель работал и регулярно отчислял страховые взносы за себя в Пенсионный фонд (ПФР). Если за какой-то год деятельности вы не заплатили взносы, эти 12 месяцев не учтут. На 2019 год необходимый для выхода на пенсию стаж должен составлять 10 и более лет. Он будет расти ежегодно вплоть до 2024 года, пока не достигнет 15 лет.

Для того чтобы подтвердить стаж, нужно обратиться в Пенсионный фонд через любое удобное отделение, сайт или многофункциональный центр, предоставив следующие документы:

- лист записи ЕГРИП;

- выписку из Единого государственного реестра недвижимости (ЕГРН);

- свидетельство об окончании деятельности ИП (если есть).

В страховой стаж засчитываются и периоды, когда предприниматель не работал по одной из причин:

- служил в армии;

- ухаживал за ребёнком в возрасте до 1,5 года, за инвалидом I группы, ребёнком-инвалидом или человеком старше 80 лет;

- находился в регионах, где невозможно трудоустроиться, вместе с супругом, служившим по контракту;

- жил за границей вместе с супругом, который состоял на службе в дипломатических представительствах и консульских учреждениях Российской Федерации, международных организациях за границей.

Индивидуальный пенсионный коэффициент

От страхового стажа зависит количество баллов, которые получит будущий пенсионер, то есть его индивидуальный пенсионный коэффициент (ИПК).

Во второй половине 2019 года суммарный ИПК, необходимый для получения пенсии, составляет 16,2 балла, а к первому полугодию 2020-го увеличится до 18,6 балла. Показатель будет расти на 2,4 балла ежегодно до 2025 года, пока не достигнет 30.

П. 3 ст. 35 ФЗ 400

За каждый год трудового стажа можно получить определённое количество баллов, в 2019 году максимум — 9,13. Дополнительные баллы начисляются в следующих случаях:

- 1,8 в год — во время службы в Вооружённых силах РФ;

- 1,8 — пока ИП ухаживает за инвалидом или человеком старше 80 лет;

- 1,8 — пока ИП находится в отпуске по уходу за первым ребёнком; 3,6 балла — за вторым, 5,4 балла — за третьим.

Для того чтобы получить дополнительные баллы, нужно отнести в налоговую заявление об освобождении от уплаты страховых взносов и документы, подтверждающие, что в указанные периоды вы не вели предпринимательскую деятельность.

У каждого пенсионного балла есть стоимость. В 2020 году она составит 93 рубля. Зависимость прямая: чем больше баллов, тем выше будущая пенсия. Узнать количество уже заработанных баллов можно на сайте Пенсионного фонда.

Размер страхового взноса ИП

За наёмных сотрудников страховые взносы отчисляет работодатель — 22 % от заработной платы. В октябре 2019 года средняя зарплата составила 46 549 рублей, а соответствующий страховой взнос (22 %) — 10 240 рублей.

ИП платит страховые взносы самостоятельно. В 2019 году фиксированная часть взносов составляет 29 354 рублей, в 2020 году сумму поднимут до 32 448 рублей.

Если годовой доход превышает 300 тысяч рублей, то, кроме фиксированного взноса, надо платить ещё 1 % от разницы сумм. Например, если ваш годовой заработок — 600 тысяч рублей, отчисляйте в ПФР дополнительные 3 тысячи рублей: (600 000 − 300 000) × 1 %. Взносы нужно оплатить до 31 декабря текущего года.

Из-за размера взносов пенсия ИП, как правило, меньше, чем у человека, который работает по найму. На ситуацию можно повлиять, если делать дополнительные добровольные взносы в ПФР. Для этого нужно подать заявление в Пенсионный фонд.

Минимальный размер годового добровольного платежа рассчитывается по формуле:

Краткое содержание:

Размер страховой пенсии зависит от множества факторов, в том числе от:

• суммы уплаченных взносов;

• длительности трудового стажа;

• величины индивидуального пенсионного коэффициента.

Формула расчета страховой пенсионной выплаты по старости выглядит следующим образом:

СП = ИПК х СПК + ФВ,

СП — размер пенсии;

ИПК — сумма пенсионных коэффициентов;

СПК — стоимость одного коэффициента на день установления пенсии;

ФВ — фиксированная выплата.

Пенсионные баллы

Повышение страховой пенсии у работающих пенсионеров происходит за счет пенсионных баллов, накопленных от страховых отчислений за прошлый год при условии, что ранее они не были учтены в начислениях и перерасчетах.

Для подсчета суммы выплат с учетом увеличения используется следующая формула:

СП 2 = СП 1 + (ИПК х СПК),

где:

СП 2 — размер выплаты после перерасчета;

СП 1 — первоначальный размер выплат;

ИПК — величина индивидуального коэффициента на 1 января года, в котором производится перерасчет;

СПК — стоимость пенсионного балла в день осуществления перерасчета.

Стоимость одного пенсионного балла равна 93 рубля.

При этом на законодательном уровне максимальное количество индивидуальных баллов, учитываемых во время перерасчета, ограничено следующими значениями:

• 3,0 — для граждан, у которых пенсионные накопления в текущем году не формировались;

• 1,875 — для граждан, уплачивающих взносы на формирование накопительной пенсии.

Минимальная пенсия

С января текущего года размер фиксированной выплаты к страховому пенсионному обеспечению был проиндексирован и составил 9311 рублей.

Таким образом, размер минимальной страховой пенсии по старости равен:

93 х 13,8 + 9311 = 10594,4 рубля.

Чтобы рассчитать размер будущей пенсии, нужно знать количество пенсионных баллов и стоимость одного пенсионного коэффициента (балла).

На сегодняшний момент, согласно Федеральному закону от 03.10.2018 года 350-ФЗ, стоимость одного пенсионного коэффициента (балла) равна 93,00 (рубля). Каждый год, стоимость увеличивается.

К 2024 году, стоимость одного пенсионного коэффициента будет равна 116,63 (рублей).

Формула для расчёта стразовой пенсии по старости выглядит следующим образом:

Сумма накопленных пенсионных баллов * стоимость одного пенсионного коэффициента (балла) + сумма фиксированной выплаты.

На сегодняшний день, согласно Федеральному закону от 28.12.2013 400-ФЗ «О страховых пенсиях», составляет 5686 рублей 25 копеек

Как рассчитывается пенсия по старости в 2020 году

Большинство людей, достигших пенсионного возраста, начинали работать еще в Советском Союзе. С тех пор методика расчета выплат неоднократно изменялась. Советский период, вплоть до 1992 года, регламентировался Законом “О государственных пенсиях в Российской Федерации” от 20.11.1990 N 340-1. Период с 1992 по 2015 год администрировался Федеральным законом от 17 декабря 2001 года N 173-ФЗ “О трудовых пенсиях в Российской Федерации”. С 2015 года применялся Федеральный закон “О страховых пенсиях” от 28.12.2013 N 400-ФЗ.

Соответственно выплата складывается из следующих частей:

Под иными периодами подразумевается прохождение воинской службы, получение пособия по безработице, другие периоды, которые включаются в стаж.

Виды пенсий

Пенсионная система в Российской Федерации базируется на страховых принципах. Она включает в себя четыре вида пенсий:

1. Страховая. Это помесячный платеж, осуществляемый при достижении пенсионного возраста. Различают следующие виды страховой пенсии:

• по старости. Выплачивается гражданам пенсионного возраста, если имеется достаточный стаж работы и набрано количество индивидуальных пенсионных коэффициентов (баллов), достаточное для назначения пенсии;

• по инвалидности. Назначается в случае утраты трудоспособности из-за травм и болезней, независимо от стажа;

• по потере кормильца. Назначается нетрудоспособным иждивенцам умершего пенсионера, если они члены его семьи.

2. По государственному пенсионному обеспечению. Выплачивается работникам федеральных государственных учреждений, военнослужащим, сотрудникам силовых структур, другим работникам государственных служб.

Подразделяется на следующие виды:

• за выслугу лет. Назначается работникам упомянутых органов за период работы в этих структурах;

• государственная пенсия по старости.

• государственная пенсия по инвалидности. Назначается военнослужащим и приравненным к ним гражданам в связи с болезнями и травмами;

• государственная пенсия по потере кормильца. Назначается нетрудоспособным членам семьи погибших или умерших получателей государственной пенсии.

3. Социальная пенсия. Назначается, если достигнут необходимый возраст, но нет минимального количества пенсионных баллов и недостаточен стаж работы. Различают социальную пенсию по старости, инвалидности, потере кормильца.

4. Накопительная пенсия. Складывается из накопленных страховых взносов, уплаченных работодателями, и доходов от инвестирования.

До 2014 года обязательные взносы в ПФР для лиц младше 1967 года рождения уплачивались частично на страховую часть, частично на накопительную часть пенсии. Затем все взносы начали уплачиваться только на страховую часть.

Накопленные взносы сохраняются, доходы от инвестирования участвуют в расчете пенсии. По желанию страхователя они могут быть переведены в негосударственные ПФ, управляющие компании. В этом случае накопительная часть в расчете не участвует, выплачивается негосударственным фондом. Увеличить накопительную часть можно только за счет добровольных взносов, уплачиваемых из доходов страхователя.

Расчет пенсии по периодам

Алгоритм расчета пенсии сводится к определению количества баллов (индивидуальных пенсионных коэффициентов, ИПК) за период деятельности человека, зависящий от стажа работы и заработной платы. Затем количество балов умножается на стоимость одного.

Стоимость балла в разные годы неодинакова, зависит от года выхода на пенсию. При этом применяются поправки, обусловленные условиями образования стажа, зарплатой. Методика расчета по периодам неодинакова.

Расчет за периоды до 2002 года

Пенсионные накопления за указанный период изначально рассчитываются в денежном выражении, затем переводятся в ИПК. При этом учитывается валоризация и индексация пенсий. Для вычисления будущих выплат необходимо вычислить расчетную пенсию (РП) и сумму, образовавшуюся за счет валоризации.

Расчетная пенсия вычисляется по длительности стажа до 2002 г. и средней заработной плате за 2000–2001 гг. Или, на выбор, 5 лет непрерывной работы до 2002 г. (что выгоднее).

Учет стажа до 2002 г.

Стаж учитывается не полностью, а с использованием стажевого коэффициента (СК):

• Непрерывный стаж до 2002 г. равен или превосходит 25 лет для мужчин, 20 лет для женщин. В этом случае СК = 0,55. За каждый год, превышающий 25 (20) лет, прибавляется одна сотая. Например, у мужчины стаж 28 лет, СК = 0,58 (0,25 + 0,03). Предельная величина ограничена на уровне 0,75.

• Непрерывный стаж менее 25 (20) лет. В этом случае коэффициент равен 0,55 независимо ни от чего.

Как учитывается стаж до 1991 г.

Правила учета стажа в этом периоде не отличаются от таковых за период до 2002 г. Исключение – валоризация. Это разовое повышение пенсионных накоплений, образовавшихся 2002 г. Ее размер составляет 10 %. Кроме того, накопления до 1991 года ежегодно увеличиваются на 1%.

Как учитывается зарплата

В расчет принимается средняя з/п за 2000-2001 гг., либо за любые 5 лет непрерывного стажа до 2002 г. (выбирается более выгодное). Здесь применяется коэффициент среднемесячной зарплаты (СКЗ), равный отношению реальной средней заработной платы человека в месяц за указанный период к статистической средней зарплате в то же время.

Если выбирается 2000–2001 г., то СКЗ равен средней зарплате, поделенной на 1,494,5 (принятая средняя зарплата за эти годы). Если применяется пятилетний расчет, необходимо реальную среднюю зарплату гражданина за 5 лет поделить на установленную величину за тот же период.

СКЗ не может быть больше 1,2. Только для жителей крайнего Севера допускается превышение. У них, в зависимости от региона, верхний предел 1,4-1,9.

Методика вычисления расчетной пенсии до 2002 г.

Расчетная пенсия рассчитывается по специальной формуле, в которой учтены стажевые коэффициенты и соотношение заработков. РП выводится в рублях, для граждан с разными коэффициентами применяются разные формулы.

1. СК больше чем 0,55. Расчетная пенсия равна произведению стажевого коэффициента на коэффициент соотношения зарплат, помноженного на 1671. Из полученного вычитается 450.

РП на 01.2002 г. = СК × КСЗ × 1671 – 450.

Минимальная сумма ограничена и не может быть меньше чем 250.

2. СК меньше 0,55.Это означает, что отработано менее 25 (20) лет в зависимости от пола. В этом случае искомый результат умножается на коэффициент, равный количеству отработанных за период лет поделенному на 25 (20).

РП на 01.2002 г. = (0,55 × КСЗ × 1671 – 450) × (Стаж до 2002 ÷ 25) для мужчин;

РП на 01.2002 г. = (0,55× КСЗ × 1671 – 450) × (Стаж до 2002÷ 20) для женщин.

Итоговая сумма является величиной расчетной пенсии.

Расчет суммы ИПК, заработанных до 2002 г.

Пенсионный капитал до 2002 г. складывается из величины расчетной пенсии и суммы валоризации и индексации. Периоды до 2002 г. индексировались по 2015 год, на эту дату суммарный коэффициент индексации, равный произведению всех годовых кэффициентов, равен 5,6148.

Следовательно, сумма равна величине расчетной пенсии и доходов от валоризации, помноженной на суммарный коэффициент индексации. Образовавшийся результат, поделенный на стоимость балла в 2015 году, и есть количество баллов, накопленных в период до 2002 г. Для 2002 года стоимость балла равна 64,10 руб.

Итого: ИПК до 2002 = (расчетная пенсия + сумма валоризации) × коэффициент индексации ÷ 64,10.

Расчет за период с 2002 по 2015 г.г.

В данном периоде расчеты ведутся сразу в баллах. На количество баллов влияет сумма обязательных страховых взносов, уплаченная работодателем в ПФР за работника, определяемая как фиксированный процент от заработной платы.

В 2020 г., составляет 22%. В баллы переводится 16%, из остального формируется фиксированная выплата. Предельно облагаемая база 912 000 руб. При годовой зарплате больше этой суммы, с превышающей части взносы не взимаются.

Индивидуальные предприниматели уплачивают ежегодный фиксированный взнос в размере 32448 руб. в год, плюс 1% с дохода более 300 000 в год.

Последовательность действий при расчете такова:

• Сумма уплаченных страховых взносов за каждый год, в котором уплачивались страховые взносы, умножается на коэффициент индексации в том же году.

Год Коэффициент индексации

2002 1,307

2008 1,269

2007 1,204

2003 1,177

2006 1,16

2009 1,1427

2005 1,127

2004 1,114

2012 1,101

2014 1,101

2010 1,088

2013 1,083

2011 1,065

Полученные результаты суммируются.

• Общее количество уплаченных за 2002–2015 г. г. взносов с учетом индексации делится на период ожидаемой выплаты пенсии (период дожития). Это расчетная величина, в 2020 г. равная 228 месяцев.

• Искомый результат делится на стоимость пенсионного балла в год выхода на пенсию, в 2020 г. равен 64,10 руб. В итоге получаем количество баллов, заработанных в указанном периоде.

Итого: количество баллов = сумма взносов с индексацией ÷ 228 ÷ 64,10.

Период с 2015 года

Балльная система применяется с 2015 года. Методика расчета пенсии за период после 2015 года идентична той, что используется за период 2002-2015 гг. Ежегодно изменялась стоимость балла, условия выхода на пенсию в соответствии с проведенной реформой. Отдельным категориям граждан начисляются баллы без выплат страховых взносов. В том числе:

• прохождение службы в армии – 1,8 балла;

• уход за одним ребенком – 1,8 балла, двумя – 3,6, тремя – 5,4;

• уход за инвалидом или человеком старше 80 лет – 1,8 балла.

Как количество баллов перевести в рубли

Для расчета будущей пенсии необходимо суммировать все накопленные за разные периоды ИПК, умножить на стоимость балла в год выхода на пенсию и прибавить фиксированную выплату. Под ней подразумевается ежемесячная денежная выплата, не зависящая от суммы уплаченных страховых взносов и гарантированная государством. На начало 2020 года размер фиксированной выплаты к страховой пенсии по старости составляет 5686,25 руб. По достижении 80 лет сумма удваивается.

Страховая пенсия = количество накопленных за все периоды баллов × стоимость балла в 2020 г. (93 руб.) + фиксированная выплата (5686,25 руб.).

Минимальные требования для выхода на пенсию в 2020 году

В результате пенсионной реформы, проведенной в 2019 году, возраст, позволяющий получать пенсию, повышен до 60 лет для женщин и 65 для мужчин. Повышение плавное, с переходным периодом.

2020 год попадает в переходный период. По новым правилам, в первой половине года оформить пенсию смогут женщины, достигшие возраста 50,5 лет, мужчины – 60,5 лет. Во втором полугодии, по утвержденному графику повышения возраста, выйти на пенсию не сможет никто.

Кроме возраста, необходимым условием для получения выплат является стаж работы не менее 11 лет и 18,6 пенсионных баллов.

Если нет необходимой длительности стажа, нет нужного количества ИПК, назначается социальная пенсия. Возраст выхода на социальную пенсию 65 лет для женщин и 70 для мужчин.

Кто имеет право на досрочную пенсию

Перечень лиц, имеющих такое право, достаточно широк. Это зависит от многих факторов, от длительности работы, профессии, количества детей. Это трудящиеся на опасных и тяжелых работах, машинисты поездов, водители автобусов, перевозящих пассажиров, другие. Всего более 30 категорий граждан, определенных в статье 30 закона № 400 ФЗ.

С 1 января 2019 года введены новые льготы:

• мать, воспитывающая 3-х детей, сможет получать пенсию ни три года раньше предусмотренного законом срока, 4-х – на четыре года. Для матери пятерых детей срок прежний – 50 лет;

• проработавшие 37 лет женщины и 42 года мужчины могут стать пенсионерами на 2 года раньше, но по достижении 55 и 60 лет;

• работники, уволенные по сокращение штатов, имеют право на пенсию за два года до достижения пенсионного возраста. Для получения пенсии в этом случае необходима регистрация в центре занятости, поскольку такое право предоставляется нетрудоустроенным гражданам.

Методика назначения пенсий может показаться сложной и громоздкой. Это связано с многократными изменениями в законодательстве, вызванными разными условиями жизни и деятельности людей в различные периоды. В действительности, зная вводные данные, многие из которых можно получить в личном кабинете на сайте ПФР, рассчитать примерный размер пенсии самостоятельно не так трудно. Для облегчения задачи можно использовать пенсионный калькулятор, доступный на том же сайте.

Минимальные требования для получения пенсии по старости в 2020 году

По новым правилам, введенным после принятия пенсионной реформы, необходимо иметь не менее 18,6 пенсионных баллов и стаж работы 11 и более лет.

По какой формуле считают будущую пенсию

Пенсионное законодательство в России реформировали несколько раз. Из-за этого кажется, что оно запутанное и разобраться в нем невозможно.

Но посчитать будущую пенсию по старости самостоятельно — реально. Это можно сделать совсем просто — на калькуляторе на сайте ПФР, хотя результаты там будут очень условными. Лучше прочитать эту статью и посчитать размер пенсии по специальной формуле.

Законодательное регулирование

Пенсию по старости начисляют по правилам, которые установлены:

- Федеральным законом от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

- Федеральным законом от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

- Постановлением Правительства РФ от 02.10.2014 № 1015 «Об утверждении правил подсчета и подтверждения страхового стажа для установления страховых пенсий».

- Федеральным законом от 28.12.2013 № 424-ФЗ «О накопительной пенсии».

- Федеральным законом от 27.12.2019 № 446-ФЗ «Об ожидаемом периоде выплаты накопительной пенсии на 2020 год».

- Федеральным законом от 24.07.2002 № 111-ФЗ «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации».

- Федеральным законом от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах».

По этим законам пенсионный фонд определяет длительность страхового стажа, величину индивидуального пенсионного коэффициента и размер будущей пенсии.

Для госслужащих, военных, космонавтов, летчиков и их родственников пенсию начисляют по другому закону — Федеральному закону от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации».

Как узнать размер будущей пенсии

Государственная трудовая пенсия по старости состоит из двух частей: страховой и накопительной. Общая пенсия считается так:

Трудовая пенсия по старости = страховая пенсия + накопительная пенсия.

Чтобы рассчитать размер будущей страховой пенсии, нужно знать:

- Продолжительность страхового — трудового — стажа, в который входят не только отработанные годы, но и социально значимые периоды: служба в армии, уход за детьми, инвалидами, пожилыми родственниками, проживание с супругом в месте, где не было работы.

- Размер заработной платы до вычета НДФЛ в каждом отработанном календарном году.

- Год выхода на пенсию. Это особенно важно, если человек собирается выйти на пенсию не сразу в 65 или 60 лет, а позже.

- Индивидуальный пенсионный коэффициент за каждый отработанный год и в сумме — за всю трудовую жизнь.

- Стоимость индивидуального пенсионного коэффициента на год выхода на пенсию.

- Размер фиксированной части страховой пенсии, который установлен на год выхода на пенсию.

Все эти данные нужно подставить в формулу расчета пенсии:

СП = ИПК × СПК + (ФВ × КвФВ),

где СП — размер страховой пенсии по старости;

ИПК — индивидуальный пенсионный коэффициент;

СПК — стоимость одного пенсионного коэффициента — балла — по состоянию на день, с которого назначается страховая пенсия по старости. СПК на 2020 год равна 93 Р ;

ФВ — фиксированная выплата к страховой пенсии, на 2020 год — 5686,25 Р ;

КвФВ — коэффициент повышения ФВ, который применяется при отсрочке обращения за страховой пенсией.

Накопительная пенсия — это уже не коэффициенты, которые государство считает по своим правилам, а настоящие деньги. Их называют пенсионными накоплениями. Часть пенсионных взносов от работодателя с 2002 по 2013 годы оставалась на вашем счете в Пенсионном фонде РФ — из них сформировались пенсионные накопления.

С 2014 года власти ввели мораторий: заморозили накопительную часть пенсии. Все страховые взносы стали уходить на формирование страховой пенсии. Мораторий действует до конца 2022 года. Накопительная пенсия со взносов работодателя сейчас не формируется ни у кого. Но те деньги, что успели накопиться, остались за вами и составят прибавку к страховой пенсии.

Чтобы узнать размер ежемесячной накопительной пенсии, необходимо разделить пенсионные накопления на количество месяцев ожидаемого периода выплаты. Ожидаемый период — это норматив, в 2020 году он составляет 258 месяцев.

Допустим, Олег выходит на пенсию в 2020 году. Он заработал 100 баллов ИПК и у него есть 258 тысяч рублей пенсионных накоплений. Отсрочку решил не брать, а выйти сразу, поэтому КвФВ = 1 . Тогда ежемесячная пенсия Олега составит:

5686,25 Р + 93 Р × 100 + 258 000 Р / 258 = 5686,25 Р + 9300 Р + 1000 Р = 15 986,25 Р .

Обязательно проведите расчёт на калькуляторе выхода на пенсию.

Каждый работающий гражданин России вправе к определенному возрасту рассчитывать на пенсию. Индивидуальные предприниматели не являются исключением. Однако если за людей, работающих по найму, страховые отчисления на будущую пенсию делает работодатель, то ИП обязан самостоятельно производить за себя страховые взносы в Пенсионный фонд РФ. При этом многих индивидуальных предпринимателей интересует вопрос: как и из каких именно отчислений формируется их будущая пенсия и как она рассчитывается.

ИП: право на пенсию

Чтобы гражданин РФ мог получить право на пенсию как ИП, он должен быть официально зарегистрирован в органах государственного учета и контроля. То есть, первым делом при постановке на учет, ИП отдает нужные документы в налоговую инспекцию по месту жительства, которая в десятидневный срок передает все сведения о новом индивидуальном предпринимателе в Пенсионный фонд России.

Как только ИП зарегистрировался в налоговой и информация об этом дошла до ПФР, в пенсионном фонде открывается персонифицированный лицевой счет ИП, куда и поступают впоследствии все его обязательные страховые взносы. Именно из накопленной суммы на этом лицевом счете в будущем будет формироваться пенсия индивидуального предпринимателя.

Однако для получения пенсии необходимо соблюдение трех условий. ИП должен:

- достичь установленного в общем порядке пенсионного возраста: женщины — 55 лет, мужчины – 60 лет;

- иметь специальный индивидуальный пенсионный коэффициент, который в 2016 году равен 9 баллам, а к 2025 году будет составлять 30 баллов (до 2024 года + 2,4 ежегодно);

- как и все остальные граждане России иметь страховой стаж не менее 7 лет в 2016 году и не меньше 15 лет – к 2025 году.

Важно! Чем выше количество баллов, тем выше будет будущая пенсия ИП. Надо отметить, что в первую очередь, количество баллов индивидуального предпринимателя зависит от размера оплачиваемых в ПФР страховых взносов.

При расчете пенсии индивидуальных предпринимателей предполагается учитывать и те периоды, в которые он:

- был на службе в вооруженных силах РФ – 1,8 балла за год;

- находился в отпуске по уходу за ребенком. Баллы здесь начисляются по-разному 1 ребенок – 1,8 балла за год, 2 ребенок — 3,6 балла за год, 3 ребенок — 5,4 балла за год;

- ухаживал за ребенком-инвалидом, совершеннолетним инвалидом 1 группы, родственником или каким-либо другим лицом, старше 80 лет и т.д. – 1,8 балла за год.

Страховой стаж – это то время, в течение которого индивидуальный предприниматель делал за себя лично страховые выплаты в ПФР. Кроме того, в страховой стаж входят и все те периоды, когда ИП был в отпуске по уходу за ребенком, на больничном, служил в армии и т.д. (подробнее — ст. 12 № 400-ФЗ).

Индивидуальный пенсионный коэффициент – эта величина исчисляется в баллах и является результатом учета трех показателей: возраста выхода на пенсию, страхового стажа и собственно общей суммы оплаченных страховых взносов в ПФР.

К сведению! Несмотря на то, что отчисляемые страховые выплаты в Пенсионный фонд с каждым годом увеличиваются, ИП рассчитывать на высокую пенсию не приходится. Подсчеты, произведенные экспертами, свидетельствуют о том, что в лучшем случае их пенсия, гарантированная государством, будет равна размеру социальной пенсии граждан, имеющим недобор по страховому стажу. Именно поэтому индивидуальным предпринимателям, заботящимся о своей пенсии, следует подстраховаться и обеспечить себе какие-нибудь дополнительные накопления или источники дохода к пенсионному возрасту.

Расчет будущей пенсии ИП

На сегодняшний день точно сказать какая пенсия будет у индивидуального предпринимателя практически невозможно. И не столько потому, что неизвестно, сколько стажа и баллов он наберет к моменту наступления пенсионного возраста, сколько потому, что российские законодатели каждый год вносят в пенсионную систему новые изменения и преобразования. Так что в текущее время можно только очень примерно прикинуть размер будущей пенсии ИП. Для этого нужно пройти два шага.

Шаг 1. Расчет индивидуального пенсионного коэффициента

Для того, чтобы рассчитать пенсию нужно сначала посчитать размер так называемого индивидуального пенсионного коэффициента (ИПК), то есть, говоря понятным языком, посчитать количество баллов, накопленных ИП за все время работы.

Алгоритм для расчета ИПК такой:

(МВ : СВ) Х 10 = ИПК

СВ — страховые взносы, выплаченные на страховую часть пенсии (либо 10 %, либо 16 %, в зависимости от того, делал ли ИП взносы на накопительную часть пенсии);

МВ — страховые взносы выплачиваемые ИП на страховую часть пенсии (16 %). Рассчитываются они с предельной базы, облагаемой страховыми взносами, которая каждый год меняется, и в 2016 году для всех ИП она равна 796 тыс. руб.

Приведем пример расчета ежегодного пенсионного балла.

Предположим, в 2016 году ИП Банников М.Н. получил ни больше, ни меньше 300 тыс. руб. дохода. Соответственно в пенсионный фонд он оплатил 19 356 р.48 к.

В данном случае

МВ будет равен: 796 тыс. руб х 16 % : 100 % = 127 360 руб.

Считаем ИПК: 19356,48 : 127 360 х 10 = 1,52 балла.

Итого: за 2016 год ИП Банникову М.Н. в ПФР будет начислено 1,52 балла.

Важно! Баллы, накопленные в течение жизни гражданина РФ суммируются и от итогов сложения напрямую зависит размер пенсии. Чтобы получить пенсию ИП должен накопить к 2025 году не менее 30 баллов, а на 2016 год достаточно 9.

Шаг 2. Расчет пенсии ИП

Чтобы посчитать пенсию ИП в текущий момент, нужно применить следующую формулу.

ФВ х ПК + ИПК х СБ х ПК = СП

ФВ — устанавливаемая государством фиксированная выплата (изменяется ежегодно);

ПК — премиальный коэффициент (назначается, если ИП обращается за выплатой пенсии не сразу после наступления пенсионного возраста, а позже);

СБ — стоимость одного балла (каждый год меняется, на 2016 год она равна 74 руб. 27 коп.);

ИПК — индивидуальный пенсионный коэффициент, то есть сумма всех пенсионных баллов, накопленных ИП за время трудового стажа;

СП — страховая пенсия.

Важно! Для некоторых категорий работников, в том числе ИП, государство устанавливает повышенные фиксированные выплаты. Например, данная норма касается тех людей, которые проживают на территориях Крайнего Севера или трудятся в условиях вредных производств и т.д.

Документы для оформления пенсии

Перечень документов, требуемых для выхода на пенсию, с течением времени вряд ли сильно поменяется. Тем не менее, для его уточнения желательно в любом случае обратиться в Пенсионный фонд по месту жительства.

Основные документы, которые требуются ИП для назначения пенсии:

- паспорт;

- свидетельство ИП о постановке на государственный учет;

- военный билет;

- СНИЛС;

- трудовая книжка;

- трудовые договоры;

- архивные документы о предыдущих местах работы, если трудовая книжка и трудовые договоры утрачены;

- свидетельства о рождении детей.

Внимание! Важно вспомнить и восстановить все предыдущие места работы. От этого напрямую зависит размер пенсии.

Таким образом, применяя ряд несложных формул, каждый ИП может самостоятельно высчитать размер своей пенсии на текущий год. Однако стоит отметить, что поскольку практически все показатели для данных вычислений имеют изменяемые значения, то окончательный размер будущей пенсии подсчитать невозможно. К тому же, следует повторить, что поскольку российские законотворцы не дают никаких гарантий того, что система начисления и расчета пенсий не потерпит каких-либо новых изменений, планируя жизнь на пенсии, слишком опираться на данные формулы и расчеты не нужно.

Читайте также: