Какую группу налогов указать при перечислении пенсионных взносов

Обзоры КонсультантПлюс

Несмотря на множество принятых в последнее время изменений в Налоговом кодексе, получатель страховых взносов в 2020 году не поменялся — уже начиная с января 2017 года в Налоговый кодекс включена соответствующая глава 34 и администрирование этого сбора передано ФНС. Это установлено Федеральным законом от 03.07.2016 N 243-ФЗ. Теперь страховые взносы входят в налоговую систему Российской Федерации, хотя и не в полном объёме. Исключением остались страховые отчисления на травматизм (страхование от несчастных случаев на производстве) — их перечисляют в ФСС, а их уплата регулируется отдельным Федеральным законом от 24.07.1998 N 125-ФЗ.

Все остальные страховые взносы в 2020 году, получатель которых — территориальные налоговые инспекции — перечисляются на счет ИФНС. Среди них платежи:

- на ОПС (пенсионное страхование);

- на ОМС (медицинское);

- на ВНиМ (страхование в связи с материнством).

Итак, платим страховые взносы в 2020 году:

- ФНС — ОПС, ОМС и ВНиМ;

- ФСС — на травматизм.

Как оформлять платежные поручения

Уже три последние года получатель страховых взносов ПФР в 2020 году — ИФНС, это надо учитывать при заполнении реквизитов. Отчисляя страховые суммы на ОМС, не забудьте, что получатель взносов в ФФОМС —также ИФНС.

Правила указания информации в платёжных поручениях утверждены Приказом Минфина РФ от 12.11.2013 N 107н. Важно внимательно заполнять поля платежек. Опираться следует не только на приложения к Приказу N 107н, но и на разъясняющие письма ФНС от 03.02.2017 N ЗН-4-1/1931@, от 16.03.2017 N ЗН-3-1/1817@, от 21.02.2014 N 17-03-11/14-2337.

- Графа 101 "статус плательщика" — её заполнение вызвало самое большое количество вопросов.

Ранее там ставилось значение "08" и было несколько точек зрения на то, какие же обозначения указывать в этой графе. Банки руководствовались разными доводами, и поскольку официальных разъяснений поначалу не было, часто отказывались принимать поручения "не с тем" статусом. Письмо ФНС РФ от 03.02.2017 N ЗН-4-1/1931@, которое банки при исполнении платежей приняли во внимание, разрешило ситуацию: при заполнении юридическим лицом, выплачивающим ЗП физическим лицам, в поле 101 фиксируют показатель "01" - налогоплательщик (плательщик сборов) - юридическое лицо. ИП, производящие выплаты физическим лицам, используют тот же показатель, что и при заполнении платежных документов на перечисление страховых сумм за себя, то есть "09".

Остальные поля заполняются следующим образом:

- Поле 102 — "КПП плательщика". При уплате сумм обособленным подразделением, важно указать КПП именно подразделения, а не головного предприятия.

- Графа 8 — "Плательщик" - в ней важно указать название обособленного подразделения, если перевод осуществляет оно.

- 61 — "ИНН получателя". Поскольку мы уже знаем, кто получатель взносов в ПФР, указываем ИНН ИФНС, либо ИНН ФСС (при перечислении сумм на травматизм).

- 103 — КПП своего отделения ИФНС либо, при отчислениях на травматизм, КПП ФСС.

- 16 — "Получатель". Краткое наименование органа казначейства (например, УФК по г. Москве) и в скобках краткое наименование налоговой инспекции (например, ИФНС России № 55 по г. Москве), которая является получателем.

- 104 — "КБК". Так как получатель страховых взносов ИФНС, перечисляются они на КБК, которые начинаются с цифр "182". По отчислениям на травматизм коды остались прежними.

- 106 — "Основание платежа". В этом поле раньше проставляли "0". В 2020 году оно заполняется так: "ТП" - уплата текущих платежей; "ЗД" - самостоятельная уплата задолженности; "ТР" - уплата задолженности по требования ИФНС; "АП" - уплата задолженности по акту проверки до предъявления требования.

- 107 — "Период". Месяц, за который происходит перечисление страховой суммы указывается, как и прежде, в формате "МС.ХХ.2019". Например, за октябрь - МС.10.2019.

- 108 — "Дата документа". При отчислении ежемесячных платежей заполняется значением "0".

- 109 — "Тип платежа" - "0".

- 24 — "Назначение платежа". Указываем, например, страховые отчисления на обязательное пенсионное страхование за сентябрь 2020 г. Регистрационный номер в ПФР указать можно, но не обязательно.

Образцы платёжных поручений

Приведём примеры заполненных платёжек по каждому виду страхования.

Платёжное поручение (ежемесячные отчисления на ОПС).

Платёжное поручение (ежемесячные отчисления на ОМС).

Платёжное поручение (ежемесячные отчисления на страхование по ВНиМ).

Платёжное поручение (ежемесячные отчисления на травматизм).

Автор: Е. Л. Джабазян

Каков порядок исполнения обязанностей по уплате страховых взносов? В чем состоят особенности оформления платежных поручений на перечисление взносов? Что делать, если в платежном поручении допущена ошибка?

Исполнение обязанности по уплате страховых взносов.

Общие правила по исполнению обязанности по уплате страховых взносов установлены в гл. 8 НК РФ. Напомним, что часть положений данной главы была изложена в новой редакции Федеральным законом № 243-ФЗ[1].

Согласно п. 1 ст. 45 НК РФ налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога в установленный законодательством срок. При этом Налоговый кодекс допускает досрочную уплату налога.

Отметим, что по тексту статьи упоминаются только налогоплательщики и налоги. Однако на основании п. 9 ст. 45 НК РФ[2] правила, предусмотренные этой статьей, применяются также в отношении страховых взносов и распространяются на плательщиков страховых взносов.

С учетом поправок, внесенных в НК РФ Федеральным законом от 30.11.2016 № 401-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» и вступивших в силу 1 января 2017 года, заплатить налог за учреждение может и другая организация (абз. 4 п. 1 ст. 45 НК РФ). В дальнейшем иное лицо не вправе требовать возврата из бюджета уплаченного за налогоплательщика налога.

Когда обязанность по уплате страховых взносов будет считаться исполненной?

Обратимся к схеме.

Обязанность по уплате страховых взносов считается исполненной

С момента предъявления в банк поручения на перечисление в бюджет на соответствующий счет Федерального казначейства денежных средств со счета учреждения (со счета иного лица в случае уплаты им налога за налогоплательщика) при наличии на нем достаточного денежного остатка на день платежа

С момента отражения на лицевом счете учреждения, которому открыт лицевой счет, операции по перечислению соответствующих денежных средств в бюджетную систему РФ

Со дня вынесения налоговым органом решения о зачете сумм излишне уплаченных или сумм излишне взысканных налогов, пеней, штрафов в счет исполнения обязанности по уплате соответствующего налога

Напомним, что налоговым законодательством также определены случаи, когда обязанность по уплате налога не признается исполненной (п. 4 ст. 45 НК РФ):

- если организация, предъявившая в банк поручение на перечисление страховых взносов за учреждение, отозвала его или банк возвратил неисполненное поручение;

- если учреждение, которому открыт лицевой счет, отозвало платежное поручение или орган Федерального казначейства (иной уполномоченный орган, осуществляющий открытие и ведение лицевых счетов) вернул неисполненное поручение на перечисление соответствующих денежных средств в бюджетную систему РФ;

- если платежное поручение содержит ошибки;

- если на день предъявления в банк (орган Федерального казначейства, иной уполномоченный орган, осуществляющий открытие и ведение лицевых счетов) поручения на перечисление денежных средств в счет уплаты страховых взносов у этого учреждения имеются иные неисполненные требования, которые предъявлены к его счету (лицевому счету) и в соответствии с гражданским законодательством исполняются в первоочередном порядке, и если на счете (лицевом счете) учреждения нет достаточного остатка для удовлетворения всех требований.

Неисполнение обязанности по уплате страховых взносов является основанием для принятия мер принудительного исполнения обязанности по их уплате.

При каких ошибках в платежных документах не будет исполнена обязанность по уплате налога?

Согласно пп. 4 п. 4 ст. 45 НК РФ к таким ошибкам относится неправильное указание:

- номера счета Федерального казначейства;

- наименования банка получателя.

При ошибке в КБК налог считается уплаченным в бюджет и уточнение платежа возможно. Так, Минфин в Письме от 29.03.2012 № 03?02?08/31 указал, что КБК относится к группе реквизитов, позволяющих определить принадлежность платежа, и может быть уточнен в соответствии с п. 7 ст. 45 НК РФ. Аналогичного мнения придерживаются арбитры (постановления ФАС СЗО от 27.07.2010 № А56-41798/2009, ФАС ЗСО от 08.10.2009 № А45-8082/2009, ФАС ДВО от 30.03.2009 № Ф03-1121/2009).

Вместе с тем есть разъяснения контролеров, согласно которым необходимые реквизиты могут уточняться только в пределах одного и того же налога (письма ФНС РФ от 26.10.2015 № ЗН-4-1/18643, Минфина РФ от 16.07.2012 № 03?02?07/1-176).

Однако из норм пп. 4 п. 4 ст. 45 НК РФ следует, что нельзя уточнять платеж, только если допущена ошибка в счете Федерального казначейства или в наименовании банка получателя. Учитывая данное обстоятельство, а также арбитражную практику, можно сделать вывод, что при ошибке в КБК налог будет считаться уплаченным в бюджет и можно уточнить платеж, даже если приведен КБК по другому налогу.

Если ошибка допущена в КБК, а налоговый орган отказывает в уточнении платежа по КБК, который относится к другому налогу, учреждение вправе обжаловать это решение в вышестоящий налоговый орган и (или) в суд (ст. 137, п. 1 ст. 138 НК РФ).

Особенности оформления платежных поручений на перечисление взносов.

Платежное поручение оформляется на типовом бланке формы 0401060, которая установлена Положением о правилах осуществления перевода денежных средств (утверждено ЦБ РФ от 19.06.2012 № 383-П).

Согласно п. 7 ст. 45 НК РФ поручение на перечисление налога в бюджет заполняется в соответствии с правилами, установленными Минфином по согласованию с ЦБ РФ. Как уже было отмечено, это относится и к страховым взносам.

В настоящее время действуют Правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ, утвержденные Приказом Минфина РФ от 12.11.2013 № 107н.

До передачи функции администрирования страховых взносов ФНС учреждения при заполнении платежных документов на перечисление взносов должны были руководствоваться Правилами указания информации, идентифицирующей плательщика, получателя средств в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему РФ (приложение 1 к Приказу Минфина РФ № 107н) (далее – Правила № 1), а также:

- при перечислении налогов – Правилами указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату налогов, сборов и иных платежей в бюджетную систему РФ, администрируемых налоговыми органами (приложение 2 к Приказу Минфина РФ № 107н) (далее – Правила № 2);

- при перечислении страховых взносов – Правилами указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему РФ (за исключением платежей, администрируемых налоговыми и таможенными органами) (приложение 4 к Приказу Минфина РФ № 107н) (далее – Правила № 4).

Правила № 1 устанавливают порядок указания (заполнения) информации в реквизитах «ИНН плательщика», «КПП плательщика», «Плательщик», «ИНН получателя средств», «КПП получателя средств» и «Получатель».

Правила № 2 предусматривают порядок указания информации в полях 104 – 109, реквизитах «Код» и «Назначение платежа».

Поля платежного поручения на перечисление страховых взносов заполняются следующим образом.

Наименование и номер поля

Статус плательщика (101)

К сведению: до 01.01.2017 у плательщиков страховых взносов был иной статус (значение «08»)

ИНН плательщика (60)

КПП плательщика (102)

– КПП учреждения – при уплате взносов учреждением (головным подразделением учреждения);

– КПП обособленного подразделения – при уплате взносов этим обособленным подразделением

– наименование учреждения – при уплате взносов учреждением (головным подразделением учреждения);

– наименование обособленного подразделения – при уплате взносов этим подразделением*

ИНН получателя (61)

КПП получателя (103)

Сокращенное наименование органа Федерального казначейства, в скобках – сокращенное наименование администратора доходов бюджета, осуществляющего администрирование платежа в соответствии с законодательством РФ

Очередность платежа (21)

Значение «5» (ст. 855 ГК РФ, п. 2 Письма Минфина РФ от 20.01.2014 № 02?03?11/1603)

– текущих платежей – значение «0»;

– недоимки, пени, штрафа по требованию ИФНС, в котором указан уникальный идентификатор начисления (УИН), – УИН, приведенный в требовании;

– недоимки, пени, штрафа по требованию ИФНС, в котором не назван УИН, – значение «0».

В остальных случаях – значение «0»

Код бюджетной классификации для уплаты соответствующих взносов**:

– взносов на обязательное пенсионное страхование – «18210202010061000160»;

– взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством – «18210202090071000160»;

– взносов на обязательное медицинское страхование – «18210202101081011160»;

– взносов по дополнительному тарифу 9% (список 1) – «18210202131061010160»;

– взносов по дополнительному дифференцированному тарифу от 2 до 8% (список 1) – «18210202131061020160»;

– взносов по дополнительному тарифу 6% (список 2) – «18210202132061010160»;

– взносов по дополнительному дифференцированному тарифу от 2 до 8% (список 8) – «18210202132061020160»

При уплате взносов по месту нахождения:

– учреждения – код ОКТМО по месту нахождения учреждения;

– обособленного подразделения – код ОКТМО по месту нахождения этого подразделения.

К сведению: узнать код ОКТМО можно с помощью сервиса «Узнай ОКТМО», размещенного на сайте ФНС (http://nalog.ru/rn77/service/oktmo/)

Основание платежа (106)

– текущих налоговых платежей – значение «ТП»;

– недоимки самостоятельно – значение «ЗД»;

– недоимки по требованию ИФНС – значение «ТР»***;

– недоимки на основании акта проверки до выставления ИФНС требования – значение «АП».

К сведению: до 01.01.2017 согласно Правилам № 4 при заполнении данного поля всегда указывалось значение «0»

Период, за который уплачиваются взносы (107)

Если в поле отражен код:

– «ТР» – дата уплаты налога по требованию;

– «ТП» или «ЗД» – налоговый период, за который уплачивается налог, в формате «ХХ.YY.ГГГГ».

К сведению: до 01.01.2017 в силу Правил № 4 в этом поле всегда проставлялся ноль («0»)

Номер документа (108)

Если в поле указан код:

– «ТП» или «ЗД» – значение «0»;

– «ТР» – номер требования;

– «АП» – номер решения по проверке.

К сведению: до 01.01.2017 согласно Правилам № 4 при заполнении данного поля всегда проставлялся ноль («0»)

Дата документа (109)

Если в поле 106 указано значение:

– «ТП» – дата подписания декларации, по которой уплачивается налог. Если налог уплачивается раньше сдачи декларации, ставится ноль («0»);

– «ТР» – дата требования;

– «АП» – дата решения по проверке.

К сведению: до 01.01.2017 на основании Правил № 4 в данном поле всегда проставлялся ноль («0»)

Назначение платежа (24)

Текстовые пояснения к платежу и регистрационный номер страхователя в соответствующем внебюджетном фонде, например, «страховые взносы на обязательное пенсионное страхование за январь 2017 года, сумма 236 700-50, без НДС»****

*С 1 января 2017 года уплата страховых взносов и представление расчетов по страховым взносам производятся организациями, имеющими обособленные подразделения, по месту их нахождения и месту нахождения обособленных подразделений, которые начисляют выплаты и иные вознаграждения в пользу физических лиц, за исключением организаций, имеющих обособленные подразделения за рубежом (в этом случае страховые взносы уплачиваются и отчетность подается централизованно по месту нахождения головной организации). Все обособленные подразделения организаций, наделенные полномочиями по начислению выплат и иных вознаграждений в пользу физических лиц, в силу нового п. 3.1 ст. 84 НК РФ необходимо поставить на налоговый учет в инспекциях по месту нахождения обособленных подразделений (поправки в ст. 84 НК РФ внесены Федеральным законом № 401-ФЗ).

**Страховые взносы на травматизм в ФНС не передаются и остаются в ведении ФСС. А значит, КБК на уплату взносов на травматизм не изменится («393 102 02050 07 1000 160»).

***В Письме от 21.10.2016 № 03?02?08/61943 Минфин сообщил, что с 1 января налоговые инспекции будут выставлять требования об уплате страховых взносов по тем же правилам НК РФ. Если учреждение не перечислит взносы в установленный срок, у налогового органа будет три месяца на то, чтобы потребовать недоимку. Данный срок определяется с даты, когда налоговая инспекция обнаружит недоимку. Также на основании требований ИФНС будут взыскивать взносы, долги по которым образовались за периоды до 01.01.2017. Требования будут выставляться с 01.02.2017 после получения от фондов информации о недоимках. При этом окончательный срок для передачи сведений – 01.04.2017 (Письмо ФНС РФ от 29.08.2016 № БС-4-11/15883).

****По правилам п. 6 ст. 431 НК РФ сумма страховых взносов исчисляется и уплачивается плательщиками страховых взносов – работодателями отдельно в отношении страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование.

Отметим, что незаполнение в платежном поручении на перечисление денежных средств в уплату налогов и сборов обязательных полей не допускается. При невозможности указать конкретное значение показателя в полях 106 – 109 и реквизите «Код» распоряжения о переводе денежных средств ставится ноль («0»).

На сайте ФНС размещена специальная программа, с помощью которой можно оформлять платежные поручения (https://service.nalog.ru/). Пока она не настроена на формирование платежек на уплату страховых взносов, но, скорее всего, в ближайшее время это будет сделано.

В письмах от 01.12.2016 № ЗН-4-1/22860@, от 05.12.2016 № ЗН-4-1/23090@ ФНС обратила особое внимание на порядок заполнения следующих полей платежных поручений.

Поле

Отражаемая информация

ИНН и КПП получателя средств

ИНН и КПП соответствующего налогового органа, осуществляющего администрирование платежа

Сокращенное наименование органа Федерального казначейства, в скобках – сокращенное наименование налогового органа, осуществляющего администрирование платежа

Код бюджетной классификации

Значение КБК, состоящее из 20 знаков (цифр), при этом первые три знака, обозначающие код главного администратора доходов бюджетов бюджетной системы РФ, должен принимать значение «182» (Федеральная налоговая служба)

Сумма взносов, подлежащая перечислению в бюджет, исчисляется в рублях и копейках (п. 5 ст. 431 НК РФ).

Приведем пример заполнения платежного поручения на перечисление страховых взносов на обязательное пенсионное страхование за декабрь 2016 года.

Если в платежке допущена ошибка…

При обнаружении ошибки в оформлении платежного поручения, не повлекшей неперечисление взносов в бюджетную систему на соответствующий счет Федерального казначейства, учреждение вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с приложением документов, подтверждающих уплату указанного взноса и его перечисление в бюджет на соответствующий счет Федерального казначейства, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика.

На основании абз. 2 п. 9 ст. 45 НК РФ уточнение платежа в части суммы страховых взносов на обязательное пенсионное страхование не производится в случае, если по сообщению территориального органа ПФР сведения об этой сумме учтены на индивидуальном лицевом счете застрахованного лица в соответствии с законодательством РФ об индивидуальном (персонифицированном) учете.

При этом по предложению налогового органа или налогоплательщика может быть проведена совместная сверка уплаченных налогоплательщиком (за налогоплательщика) налогов, результаты которой оформляются актом.

Налоговый орган принимает решение об уточнении платежа на день фактической уплаты налога в бюджет на соответствующий счет Федерального казначейства на основании:

- заявления плательщика страховых взносов;

- акта совместной сверки расчетов по налогам, сборам, пеням и штрафам, если таковая проводилась.

О принятом решении об уточнении платежа налоговая инспекция должна уведомить учреждение в течение пяти дней после принятия данного решения.

Налоговый орган осуществляет пересчет пеней, начисленных на сумму налога, за период со дня его фактической уплаты в бюджет на соответствующий счет Федерального казначейства до дня принятия налоговым органом решения об уточнении платежа.

ФНС в письмах от 01.12.2016 № ЗН-4-1/22860@, от 05.12.2016 № ЗН-4-1/23090@ рекомендовала налоговым органам провести с кредитными организациями соответствующую работу по приему к исполнению начиная с 1 января 2017 года платежных поручений на перечисление страховых взносов только с указанием реквизитов налоговых органов. Цель такой разъяснительной работы – не допустить рост невыясненных платежей. Можно ожидать, что банковские работники будут внимательно проверять все платежки на перечисление страховых взносов, которые теперь должны направляться новому администратору. Вместе с тем бухгалтерам учреждений также надо быть внимательными при заполнении отдельных полей платежных поручений:

- в поле «Статус плательщика» (101) проставляется код «01» (раньше для плательщиков взносов был предусмотрен код «08»);

- в поле «Получатель» (16) надо будет отражать наименование налоговой инспекции. Раньше в зависимости от вида взносов указывалось наименование отделения ФСС или ПФР по субъекту РФ, в котором уплачивались взносы;

- в поле «КБК» (104) приводится значение КБК, состоящее из 20 знаков (цифр), при этом первые три знака имеют значение «182» (Федеральная налоговая служба);

- в поле «Основание платежа» (106) проставляется двузначный код основания платежа. Раньше это поле не заполнялось.

Страховые взносы по новым правилам уплачиваются в ФНС начиная с 01.01.2017, в том числе за декабрь 2016 года, если фактически денежные средства перечисляются после названной даты.

[1] Федеральный закон от 03.07.2016 №?243-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование», действует в редакции от 30.11.2016.

ИП и организации, являющиеся работодателями, обязаны с выплат сотрудникам, работающим по трудовым договорам, ежемесячно перечислять страховые взносы на пенсионное, медицинское и социальное страхование в ФНС РФ. Взносы на травматизм по-прежнему уплачиваются в ФСС.

Примечание: с 2017 года изменился порядок уплаты и представления отчетности по страховым взносам, связано это с передачей контроля над страховыми взносами ФНС РФ и вступлению в силу новой главы 34 НК РФ «Страховые взносы».

С выплат физическим лицам по договорам гражданско-правового характера необходимо перечислять взносы только на пенсионное и медицинское страхование (взносы от несчастных случаев не перечисляются в любом случае, а взносы по временной нетрудоспособности перечисляются, только при условии, что такой пункт прописан в договоре).

Выплаты работникам, которые по закону освобождены от уплаты страховых взносов, перечислены в ст. 422 НК РФ.

Обратите внимание, что индивидуальные предприниматели, помимо уплаты страховых взносов за работников, дополнительно должны перечислять страховые взносы ИП «за себя».

Тарифы страховых взносов за работников в 2020 году

В 2020 году страховые взносы нужно платить по следующим тарифам:

- На пенсионное страхование (ОПС) – 22%.

- На медицинское страхование (ОМС) – 5,1%.

- На социальное страхование (ОСС) – 2,9% (без учета взносов от несчастных случаев).

При этом некоторые ИП и организации имеют право применять пониженные тарифы (см. таблицу ниже).

В 2020 году изменилась лимиты для начисления взносов:

- на ОПС – 1 292 000 руб. (в случае превышения, взносы уплачиваются по уменьшенной ставке – 10%);

- на ОСС – 912 000 руб. (в случае превышения, взносы больше не уплачиваются);

- на ОМС – предельная величина отменена.

О том, как применять предельную базу для начисления страховых взносов в 2020 году читайте в этой статье.

Обратите внимание, что в 2020 году не действуют льготы по страховым взносам для большинства ИП и организаций, которые применялись до 2018 года. В частности, отмена затронула ИП на патенте, а также представителей МСП, работающих в социальной и производственной сферах и применяющих УСН. Пониженные тарифы оставили лишь для НКО и благотворительных организаций. Подробнее со ставками по страховым взносам можно ознакомиться в таблице ниже.

Общие тарифы для страховых взносов в 2020 году

| Категория плательщиков | ОПС | ОМС | ОСС | Итого |

|---|---|---|---|---|

| Организации и ИП на ОСН, УСН, ЕНВД, ПСН и ЕСХН за исключением льготников | 22% | 5,1% | 2,9% | 30% |

| В случае превышения лимита в 912 000 рублей | 22% | 5,1% | — | 27,1% |

| В случае превышения лимита в 1 292 000 рублей | 10% | 5,1% | — | 15,1% |

Пониженные тарифы для страховых взносов в 2020 году

| Категория плательщиков | ПФР | ФФОМС | ФСС | Итого |

|---|---|---|---|---|

| НКО на УСН, ведущие деятельность в области соц. обслуживания, науки, образования, здравоохранения, спорта, культуры и искусства | 20% | — | — | 20% |

| Благотворительные организации на УСН | ||||

| Участники свободной экономической зоны в Крыму и Севастополе | 6% | 0,1% | 1,5% | 7,6% |

| Организации и ИП, занимающиеся ведением технико-внедренческой и туристско-рекреационной деятельности в особых экономических зонах | 20% | 5,1% | 2,9% | 28% |

| Хозяйственные общества и партнерства, осуществляющие деятельность в области ИТ технологий и соответствующие условиям пп.1 и 2 ст. 427 НК РФ | ||||

| Организации, получившие статус участника проекта «Сколково» | 14% | — | — | 14% |

| Организации и ИП, осуществляющие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов | — | — | — | 0% |

| Организации в области ИТ (при условии, что доходы от этой деятельности по итогам 9 месяцев не менее 90%, а количество работников не менее 7 человек | 8% | 4% | 2% | 14% |

Примечание: льготникам, в случае превышения лимитов в 1 292 000 и 912 000 руб. перечислять взносы на социальное и пенсионное страхование не нужно.

Дополнительные тарифы для страховых взносов в 2020 году

| Категория плательщиков | ПФР | ФФОМС | ФСС | Итого |

|---|---|---|---|---|

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.1 п. 1 ст. 30 данного закона | 9% | — | — | 9% |

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.2-18 п. 1 ст. 30 данного закона | 6% | — | — | 6% |

Примечание: дополнительные взносы платятся независимо от лимитов в 1 292 000 и 912 000. При этом компаниям, которые провели оценку условий труда, можно платить доп. взносы на пенсионное страхование по специальным тарифам (п.3 ст. 428 НК РФ).

Порядок и сроки уплаты страховых взносов

Обратите внимание! Сроки уплаты налогов и подачи отчётности для некоторых ИП и организаций перенесены в связи с эпидемией коронавируса. О подробностях читайте в статье.

Страховые взносы в ФНС и ФСС необходимо перечислять ежемесячно не позднее 15-го числа следующего месяца. Если последний день совпадает с выходным или праздником, то окончательный срок уплаты взносов переносится на ближайший рабочий день.

Оплата взносов на пенсионное страхование

В 2020 году все платежи на пенсионное страхование должны быть сделаны одним платежным поручением с применением КБК 182 1 02 02010 06 1010 160. Остальные платежные реквизиты ИФНС необходимые для оплаты вы можете узнать при помощи этого сервиса.

Оплата взносов на медицинское страхование

В 2019 году код бюджетной классификации для перечисления страховых взносов на медицинское страхование 182 1 02 02101 08 1013 160. Остальные платежные реквизиты ИФНС необходимые для оплаты вы можете узнать при помощи этого сервиса.

Оплата взносов на социальное страхование

Перечисление страховых взносов осуществляется на два вида обязательного социального страхования:

- на случай временной нетрудоспособности и в связи с материнством в ФНС РФ;

- от несчастных случаев на производстве и профессиональных заболеваний в ФСС.

Величина страховых взносов по временной нетрудоспособности составляет 2,9% от зарплаты, но может меняться в зависимости от применяемой льготы (см. таблицу выше).

Размер страховых взносов от несчастных случаев составляет от 0,2 до 8,5% в зависимости от того к какому классу профессионального риска относится основной вид вашей деятельности.

В 2019 году коды бюджетной классификации для перечисления страховых взносов на социальное страхование не изменились:

- КБК 182 1 02 02090 07 1010 160. (в случае временной нетрудоспособности);

- КБК 393 1 02 02050 07 1000 160. (от несчастных случаев на производстве).

Остальные платежные реквизиты вы можете узнать, обратившись в территориальное отделение ФСС и налоговую инспекцию по месту учета.

Примечание: страховые взносы необходимо уплачивать и указывать в отчетности в рублях и копейках.

Отчетность по страховым взносам

В слайдерах ниже перечислена вся отчетность, которую нужно сдавать по страховым взносам в 2020 году:

Отчетность в ФНС

Начиная с 2017 года, в ИФНС нужно каждый квартал сдавать расчет по страховым взносам. Расчет подается в срок не позднее 30-го числа месяца, следующего квартала. Таким образом, в 2020 году его необходимо сдать:

- за 2019 год – не позднее 30 января 2020 года;

- за 1 квартал 2020 года – не позднее 30 апреля 2020 года;

- за полугодие 2020 года – не позднее 30 июля 2020 года;

- за 9 месяцев 2020 года – не позднее 30 октября 2020 года;

- за 2020 год – не позднее 1 февраля 2021 года.

Отчетность в ПФР

Ежемесячно в Пенсионный фонд нужно сдавать отчет по форме СЗВ-М, в котором содержатся сведения о работающих пенсионерах. Срок сдачи отчета – не позднее 15 числа следующего месяца.

Также, начиная с 1 января 2017 года была введена новая отчетность по форме СЗВ-СТАЖ, в которой отражаются сведения о страховом стаже застрахованных работников. Этот отчет нужно подавать в ПФР каждый год, в срок не позднее 1 марта следующего года.

Отчетность в ФСС

Каждый квартал в Фонд социального страхования необходимо сдавать расчет по форме 4-ФСС. Начиная с 1 января 2017 года, в расчете 4-ФСС нужно отражать только сведения по травматизму и профзаболеваниям.

В 2020 году срок сдачи отчетности в ФСС зависит от ее формы:

- В электронной – не позднее 25 числа месяца, следующего за отчетным кварталом.

- В бумажной – не позднее 20 числа месяца, следующего за отчетным кварталом.

Обратите внимание! С 2020 года страхователи, у которых среднесписочная численность работников более 10 человек, обязаны подавать отчетность в электронном виде. Это относится к расчету по страховым взносам (РСВ), а также формам 2-НДФЛ и 6-НДФЛ. Такие пояснения даются в письме ФНС РФ от 15.11.2019 N БС-4-11/23242@. По факту же это означает, что всем компаниям и ИП, у кого более 10 сотрудников, придется переходить на электронную форму подачи отчетности. Изменения внесены законом от 29.09.19 № 325-ФЗ и вступают в силу с 1 января 2020 года. То есть за 2019 год отчетность нужно подавать в электронной форме, подписав ее квалифицированной электронной подписью (КЭП).

- Что изменилось в реквизитах платежного поручения на страховые взносы с 2017 года

- Статус плательщика в платежке на страховые взносы

- Получатель в платежках по страховым взносам

- ОКТМО в платежках по страховым взносам

- КБК в платежках по страховым взносам до 2017 года и после

- Введены ли новые КБК по страховым взносам в 2019-2020 годах?

- Инструкция по оформлению платежных документов на перечисление страховых взносов

- Наглядный пример заполнения платежного поручения на уплату страховых взносов в ИФНС за периоды с 2017 года (образец платежки)

- Как заполнить платежный документ на оплату страховых взносов в налоговую инспекцию за периоды до 2017 года (образец платежки)

- Заполняем платежное поручение по страховым взносам в режиме онлайн на сайте ФНС

- Итоги

Что изменилось в реквизитах платежного поручения на страховые взносы с 2017 года

С 2017 года в связи с добавлением в НК РФ раздела XI функция контроля за поступлениями по взносам была передана от ПФР к ФНС. Т. е. сдача расчетов и оплата по взносам должна производиться в налоговые инспекции:

- по местонахождению организаций и их обособок;

- по местожительству ИП (п. 7 ст. 431 НК РФ).

О возможности уплаты взносов третьими лицами читайте здесь.

Рассмотрим подробнее нововведения в ключевых реквизитах платежного поручения на перечисление в ИФНС страховых взносов.

Статус плательщика в платежке на страховые взносы

В начале 2017 года при заполнении платежного поручения на перечисление страховых взносов предметом многочисленных споров и разногласий между плательщиками и ФНС стал номер статуса.

Некоторые плательщики продолжили было придерживаться привычного статуса «08», который расшифровывается как «плательщик, осуществляющий уплату страховых взносов в бюджетную систему РФ» (приложение № 5 приказа Минфина от 12.11.2013 № 107н «Правила указания информации в реквизитах о переводе денежных средств…»).

В то же время ФНС в поступлениях по взносам за работников поначалу хотела видеть статус «14», о чем и писала в письме от 26.01.2017 № БС-4-11/1304@/НП-30-26/947/02-11-10/06-308-П.

Однако банки не пропускали платежки с указанными статусами. И в конце концов все сошлись на статусе «01», означающем «налогоплательщик (плательщик сборов) — юридическое лицо». То есть в 2020 году в платежках по взносам нужно ставить именно его.

См. об этом:

С информацией об исправлении ошибок, допущенных в статусе плательщика, ознакомьтесь в нашей мини-статье «КБК и статус плательщика в платежке — ошибка не критична».

ИП, нотариусы, адвокаты, фермеры при уплате страховых взносов в ФНС с 01.01.2017 должны указывать статусы «09», «10», «11», «12» соответственно. Физлица — статус «13». Обоснование: письма ФНС России от 03.02.2017 № ЗН-4-1/1931@ и от 10.02.2017 № ЗН-4-1/2451@. С 25 апреля 2017 года такой порядок закреплен нормативно (приказ Минфина от 05.04.2017 № 58н).

Получатель в платежках по страховым взносам

В части, где должны быть проставлены сведения о получателе (его название и банковские реквизиты), в платежках на страховые взносы с 2017 года нужно вписывать реквизиты ИФНС по местонахождению организации (местожительству ИП). Узнать реквизиты, актуальные на дату совершения платежей по взносам, можно через онлайн-сервис ФНС «Адрес и платежные реквизиты вашей инспекции». Самостоятельно найти его довольно просто.

Для этого заходим на главную страницу сайта ФНС: nalog.ru. Справа увидим кнопку «Сервисы». Нажимаем ее и попадаем на страницу с перечнем онлайн-услуг ФНС. Чтобы не искать нужный нам сервис в этом списке, в строке «Поиск по разделу» вводим словосочетание «платежные реквизиты», нажимаем кнопку «Найти», и под поисковой строкой появляется название нашего сервиса.

Далее ставим галочку на нужный вид налогоплательщика (юрлицо или ИП) и либо вводим адрес своей организации (ИП), либо выбираем 4-значный номер своей ИФНС (если он уже известен).

Нажимаем на кнопку «Далее», и в ответ появляется окно с достоверными на текущую дату платежными реквизитами выбранной нами ИФНС, которые можно смело заносить в формируемые платежки по взносам.

ОКТМО в платежках по страховым взносам

Если местонахождение организации (местожительство ИП) не менялось, то ОКТМО в платежках на взносы останется прежним. Перенос места поступления взносов из ПФР в ФНС не влияет на ОКТМО, поскольку этот код присваивается по местонахождению организации (месту жительства ИП). Узнать его или проверить правильность применяемого кода можно через сервис ФНС «Узнай ОКТМО», который находится в уже использованном нами в предыдущем разделе перечне онлайн-услуг ФНС.

У этого сервиса есть недостаток: поиск ОКТМО осуществляется по названию муниципального образования, в котором расположена организация (ИП). Если вы не знаете название муниципального образования, то вам поможет другой сервис ФНС — «Федеральная информационная адресная система».

Хотите узнать интересную историю о том, как два друга-предпринимателя искали ОКТМО? Тогда добро пожаловать на прочтение нашей приключенческой статьи «ОКТМО в платежном поручении (нюансы)».

КБК в платежках по страховым взносам до 2017 года и после

При выборе КБК по взносам следует проявить внимательность. Итак, с 2017 года взносы должны поступать в ФНС — значит, вместо прежних первых 3 цифр «392», «393» и «394» в КБК ставим цифры «182», означающие, что контроль над поступлениями по взносам закреплен за налоговой службой.

Остальные цифры остаются неизмененными лишь в случае, если взносы платятся за периоды до начала 2017 года (по декабрь 2016 года включительно). Если же платежи осуществляются за периоды, начавшиеся позднее 2016 года, то в части взносов, направляемых на пенсионное и соцстрахование, на месте 16-й цифры указываем «1». А в части взносов на медстрахование на месте 17-й цифры ставим «3». Эти изменения касаются как страховых взносов, исчисляемых по выплатам в пользу работников, так и страховых взносов, уплачиваемых в фиксированном размере с дохода физлица-предпринимателя.

И еще одно важное нововведение, касающееся платежей предпринимателей по страховым взносам за самих себя (так называемые фиксированные страховые взносы):

за периоды до 2017 года страховые взносы, исчисленные с дохода предпринимателя, не превышающего установленный законодательством предельный размер этого дохода, и страховые взносы, исчисленные с дохода, превысившего установленный лимит, нужно платить на разные КБК: на 182 1 02 02140 06 1100 160 и 182 1 02 02140 06 1200 160 соответственно.

А вот за периоды после 2016 года фиксированные страховые взносы по пенсионному страхованию должны уплачиваться предпринимателями на один и тот же КБК, независимо от того, с какой суммы доходов они были исчислены (более 300 000 рублей или менее): 182 1 02 02140 06 1110 160.

Для того чтобы лучше представить себе то, о чем только что было сказано, предлагаем изучить таблицу сопоставленных КБК:

Период осуществления платежей

1 02 02010 06 1000 160

Страховые взносы на обязательное пенсионное страхование (ОПС) (страховая часть)

1 02 02010 06 1000 160

Страховые взносы на ОПС за периоды до 01.01.2017

1 02 02010 06 1010 160

ОПС (страховая часть) за периоды с января 2017 года

1 02 02020 06 1000 160

Страховые взносы на ОПС (накопительная часть)

1 02 02020 06 1000 160

Страховые взносы на ОПС (накопительная часть)

1 02 02090 07 1000 160

Страховые взносы на обязательное соцстрахование (ОСС) на случай временной нетрудоспособности и в связи с материнством

1 02 02090 07 1000 160

Страховые взносы на ОСС на случай нетрудоспособности и в связи с материнством за периоды до 01.01.2017

1 02 02090 07 1010 160

Страховые взносы на ОСС на случай нетрудоспособности и в связи с материнством за периоды с января 2017 года

1 02 02101 08 1011 160

Страховые взносы на обязательное медстрахование (ОМС)

1 02 02101 08 1011 160

Страховые взносы на ОМС за периоды до 01.01.2017

1 02 02103 08 1012 160

Страховые взносы на ОМС за периоды до 01.01.2012

1 02 02101 08 1013 160

Страховые взносы на ОМС за периоды с января 2017 года

1 02 02103 08 1011 160

Фиксированные взносы на ОМС перечисляемые в ФОМС

1 02 02103 08 1011 160

Страховые взносы на ОМС в фиксированном размере за периоды до 1 января 2017

1 02 02103 08 1013 160

ОМС за периоды с 1 января 2017

1 02 02140 06 1100 160

Фиксированные взносы на ОПС (страховая часть) с дохода предпринимателя менее 300 000 рублей

1 02 02140 06 1100 160

Фиксированные взносы ОПС по страховой пенсии с дохода предпринимателя ниже отметки в 300 000 рублей за периоды до 1 января 2017

1 02 02140 06 1200 160

Фиксированные взносы на ОПС по страховой пенсии (с дохода предпринимателя, полученного сверх 300 000 рублей), перечисляемые в ПФР

1 02 02140 06 1200 160

Фиксированные взносы на ОПС (страховая часть) с дохода предпринимателя, перешедшего предел в 300 000 рублей за периоды до 1 января 2017

1 02 02140 06 1110 160

Фиксированные взносы на ОПС (страховая часть) за периоды с 1 января 2017 года

1 02 02150 06 1000 160

Фиксированные взносы ОПС (накопительная часть), перечисляемые в ПФР

1 02 02150 06 1000 160

Фиксированные взносы на ОПС (накопительная часть)

О страховых взносах на травматизм, не изменивших реквизиты для оплаты с 2017 года, читайте в материале «Страховые взносы на травматизм в 2018 году - ставка и КБК».

Введены ли новые КБК по страховым взносам в 2019-2020 годах?

Перечни КБК утверждает Минфин. На 2019 и на 2020 год эти перечни установлены разными приказами. Но несмотря на это коды в 2019 (с 14.04.2019) и 2020 годах нужно использовать одинаковые:

Вид страхвзноса

182 1 02 02010 06 1010 160

182 1 02 02090 07 1010 160

182 1 02 02101 08 1013 160

393 1 02 02050 07 1000 160

на ОПС в фиксированном размере для ИП

(в т.ч. и 1% взносы)

182 1 02 02140 06 1110 160

на ОМС в фиксированном размере для ИП

182 1 02 02103 08 1013 160

Допвзносы на ОПС (для работников, трудящихся во вредных условиях), если

- тариф не зависит от спецоценки

182 1 02 02131 06 1010 160

- тариф зависит от спецоценки

182 1 02 02131 06 1020 160

Допвзносы на ОПС (для работников, трудящихся в тяжелых условиях), если

- тариф не зависит от спецоценки

182 1 02 02132 06 1010 160

- тариф зависит от спецоценки

182 1 02 02132 06 1020 160

Инструкция по оформлению платежных документов на перечисление страховых взносов

Итак, мы ознакомились с правилами внесения платежных реквизитов в документы на оплату взносов. Переходим к разъяснениям о том, как заполнить платежное поручение по страховым взносам быстро и без ошибок.

Какие ошибки налоговики чаще всего находят в платежках по взносам, см. здесь.

Чтобы вам были более понятны наши дальнейшие разъяснения, предлагаем изучить подготовленный пример заполнения платежки по страховым взносам с заранее пронумерованными частями.

Начнем с шапки нашей платежки.

Ячейки, пронумерованные цифрами «1» и «2», предназначены для отметок банков, плательщикам взносов их заполнять не надо.

В ячейке «3» ставим номер платежки, присваиваемый плательщиком взносов.

В ячейке «4» вписываем дату формирования платежки. Дата должна быть представлена строго по шаблону: ДД.ММ.ГГ, где ДД — день, ММ — месяц, ГГ — год.

В ячейке «5» проставляем способ оплаты:

- «Электронно» — когда оплата будет проведена электронным способом, например, через клиент-банк;

- «Срочно» — когда платеж нужно провести в срочном порядке;

- «Почтой» — при проведении платежа почтовым способом.

В иных случаях эту ячейку оставляем пустой (например, в случае, когда платежка оплачивается при личном посещении банка).

В ячейке «6» указываем статус «01».

В ячейках «7» и «8» прописываем сумму платежа прописью и цифрами соответственно.

В части, пронумерованной цифрой «9», вносим следующие сведения о плательщике взносов:

- ИНН (10 цифр для организаций и 12 для ИП);

- КПП (если плательщиком является ИП, то ячейку с КПП оставляем незаполненной);

- название организации (ИП);

- номер счета, с которого планируется осуществить платеж по страховым взносам;

- название банка, в котором зарегистрирован счет плательщика, БИК банка и его корреспондентский счет.

Переходим к части, обозначенной номером «10». Здесь мы вводим сведения о получателе: налоговом органе, в который должен быть перечислен взнос. В частности:

- название банка, в котором числится счет ФНС;

- БИК банка;

- ячейку по корреспондентскому счету не заполняем;

- название налогового органа и номер его счета в банке.

В части «11» нашей платежки заполняем следующие ячейки:

- «Вид операции». Вписываем «01», что означает вид формируемого нами документа: «Платежное поручение».

- «Очередность платежа». Ставим «5» (п. 2 ст. 855 ГК РФ).

- «Код» (или уникальный идентификатор платежа). Проставляем «0».

В остальных полях ничего не указываем.

Заполняем часть под номером «12»:

- КБК.

- ОКТМО.

- Основание платежа. Здесь ставим нужное нам буквосочетание:

- ТП — текущие платежи;

- ЗД — платежи за прошедшие расчетные периоды (используется при доплате по уточненным расчетам);

- АП — платеж по акту налоговой проверки;

- ТР — платеж по требованию ФНС.

- Период платежа. Указываем период, за который платится взнос в одном из форматов:

- МС.01.2020 — используется при ежемесячных платежах по взносам;

- КВ.01.2020 — используется при доплате взносов по уточненным расчетам;

- ГД.00.2019 — применяется при доплате взносов по уточненным расчетам и по решениям налоговых проверок.

- Номер документа. Указываем «0». Если платеж осуществляется по уточненному расчету или по решению ФНС, то ставим номер уточненного расчета (или номер решения).

- Дата документа. Также указываем «0». Но если платежка оформляется по результатам сдачи уточненного расчета или доначислений по проверкам, то указываем дату сдачи уточненного расчета (или дату принятия решения по проверке).

Последнюю ячейку не заполняем.

В ячейке «13» вписываем назначение платежа, т. е. указываем, взнос по какому виду страхования и за какой период мы собираемся оплачивать.

В итоговой ячейке «14» ставятся электронные или собственноручные подписи лиц, которые вправе подписывать платежки. Если платежка передается в банк на бумажном носителе, то на месте букв «М. П.» нужно поставить печать организации (ИП). Если платеж отправляется в электронном виде, то печать не нужна. Также она не ставится в случае, если организация (ИП) отказалась от нее в добровольном порядке, руководствуясь положениями закона «Об отмене обязательности печати…» от 06.04.2015 № 82-ФЗ (для ООО и АО), п. 3 ст. 23 ГК РФ и постановления ФАС от 12.09.2008 № Ф03-А51/08-2/3390 (для ИП).

На этом заполнение платежки можно считать законченным.

Следует учитывать, что при уплате в ИФНС в 2019-2020 годах взносов по одному и тому же виду страхованию, но за разные периоды сведения в реквизитах будут различаться. Какие именно — смотрите в двух нижеприведенных примерах платежек.

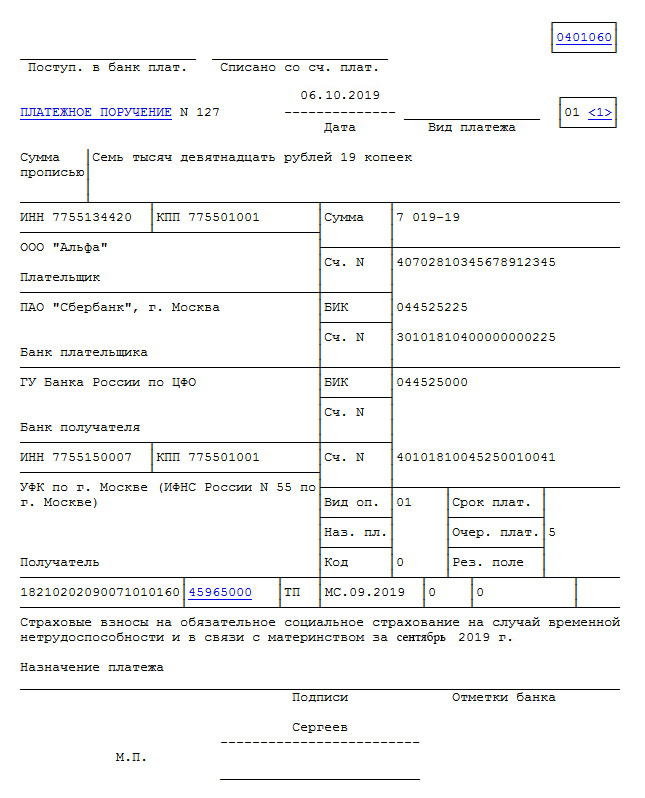

Наглядный пример заполнения платежного поручения на уплату страховых взносов в ИФНС за периоды с 2017 года (образец платежки)

ООО «Смайлик» находится в Хорошевском муниципальном образовании г. Москвы и обслуживается в ИФНС № 14 по г. Москве. По итогам своей деятельности за январь 2020 года фирма начислила к уплате взносы на ОПС на общую сумму 76 530 рублей.

Заполненный по вышеприведенным данным пример платежки по уплате страховых взносов за январь 2020 года представлен ниже.

Как заполнить платежный документ на оплату страховых взносов в налоговую инспекцию за периоды до 2017 года (образец платежки)

Продолжим наш пример. В январе 2020 года ООО «Смайлик» выявило у себя ошибку в расчетах по взносам за 2016 год. По итогам формирования уточненного расчета оказалось, что фирма недоплатила в ПФР взносы по пенсионному страхованию на сумму 5 670 рублей.

Ниже представлен образец платежки по уплате страховых взносов в ИФНС за 2016 год, оформленный по данным вышеприведенного примера.

Заполняем платежное поручение по страховым взносам в режиме онлайн на сайте ФНС

Не хочется тратить время на изучение правил по заполнению платежек на взносы и поиск бланка платежки? Тогда предлагаем воспользоваться онлайн-услугой ФНС «Заполнить платежное поручение». О том, как при помощи этой услуги заполнить платежку на взносы, вам покажут картинки-инструкции, представленные ниже.

Итоги

В платежках на уплату страховых взносов с 2017 года с учетом изменений заполняются 3 реквизита: КБК, сведения о получателе и номер статуса плательщика. Остальные реквизиты платежного документа по взносам остались прежними.

Если у вас остались вопросы, заходите в нашу группу в ВК. Мы как раз обсуждаем проблемы заполнения статуса платежного поручения и делимся опытом.

Читайте также: