Учет взносов пфр образец

Правильно ли у вас организован учет расчетов по социальному страхованию и обеспечению? Попробуем разобраться, как это сделать в 2017 году с учетом передачи страховых взносов налоговикам.

Обязательное требование

Новая глава Налогового кодекса (п. 4 ст. 431) говорит о необходимости каждому страхователю вести учет сумм:

- начисленных выплат;

- иных вознаграждений;

- страховых взносов по ним.

Делать это нужно по каждому человеку, в пользу которого шли выплаты. Данные позиции должны найти отражение в отдельном регистре. Например, карточке индивидуального учета сумм начисленных выплат. Образец 2017 года, на наш взгляд, не будет сильно отличаться от прошлых периодов.

Дело в том, что указанная обязанность перекочевала в Налоговый кодекс из Закона № 212-ФЗ о страховых взносах в неизменном виде. Вдобавок, объект обложения страховыми взносами и правила их начисления не претерпели серьезного пересмотра. За исключением, пожалуй, сверхнормативных суточных.

Старый регистр на новый лад

Рекомендованный образец карточки индивидуального учета сумм начисленных выплат и страховых взносов можно найти в совместном письме ПФР и Фонда соцстраха от 9 декабря 2014 года. А на нашем сайте, скачать здесь.

Чтобы приспособить ее под изменения с 2017 года, на наш взгляд, достаточно:

- Заменить все ссылки на Закон о страховых взносах № 212-ФЗ в карточке аналогичными положениями гл. 34 НК РФ. Для вашего удобства мы проделали это в таблице ниже:

| Прежняя норма, Закон № 212-ФЗ | Соответствующая новая норма, НК РФ |

| части 1 и 2 статьи 7 | Пункты 1 – 3 статьи 420 |

| часть 4 статьи 8 | пункт 3 статьи 421 |

| часть 7 статьи 8 | пункт 7 статьи 420 |

| часть 1 и 2 статьи 9 | пункт 1 и 2 статьи 422 |

| пункт 1 части 3 статьи 9 | подпункт 1 пункта 3 статьи 422 |

| пункт 2 части 3 статьи 9 | подпункт 2 пункта 3 статьи 422 |

- Изъять все графы, касаемо учета расчетов с фондом социального страхования в отношении травм и профнедугов (хотя это можно не делать, если вы планируете вести вместе учет по линии ФНС и ФСС).

Подробнее об этом см. «Страховые взносы в ФСС в 2017 году: к чему готовиться».

Основные принципы ведения и заполнения бланка карточки учета страховых взносов в 2017 году таковы:

- заводят на календарный год;

- все показатели – с копейками;

- каждый месяц;

- нарастающим итогом.

По общему правилу, заверяет внесенные в карточку данные главный бухгалтер.

Обратите внимание, что совсем не обязательно использовать форму именно в таком варианте. Закон обязательных требований к ней пока не предъявляет. К тому же не исключено, что в ФНС разработает свой вариант бланка карточки учета страховых взносов с 2017 года.

Между тем, пока предлагаем работать с образцом карточки учета расчетов по социальному страхованию и обеспечению, который можно скачать на нашем сайте здесь.

В этом бланке учтены изменения законодательства по передаче администрирования страховых взносов (кроме травм) налоговой службе России.

По вредным и подобным им производствам, чернобыльцам и др. образец карточки индивидуального учета сумм начисленных выплат и страховых взносов может несколько отличаться, так как нужно иметь в виду дополнительные выплаты и еще ряд параметров (в письме ПФР и ФСС есть такие образцы).

Зачем разработали новую форму

Ее прежняя форма была рекомендована в совместном письме ПФР от 26 января 2010 г. № АД-30-24/691, ФСС России от 14 января 2010 г. № 02-03-08/08-56П. Но сейчас она не актуальна, так как в ней всего одна строка для предельной базы по взносам, а с 2015 года лимиты у фондов разные. Кроме того, многие строительные организации платят взносы по дополнительным тарифам в зависимости от классов условий труда, определенных при спецоценке, а в старой форме они не предусмотрены.

Есть и другие корректировки, учитывающие, в частности:

- отмену деления работодателем пенсионных взносов на страховую и накопительную части;

- ликвидацию разбивки взносов на медстрахование по фондам: в ФФОМС (Федеральный фонд обязательного медицинского страхования) и ТФОМС (территориальный фонд обязательного медицинского страхования), так как взносы перечисляются только в ФФОМС;

- необходимость указания статуса работника-иностранца (в связи с обязанностью платить взносы с зарплаты иностранных работников).

Как заполнить бланк

Расчет взносов по общему тарифу

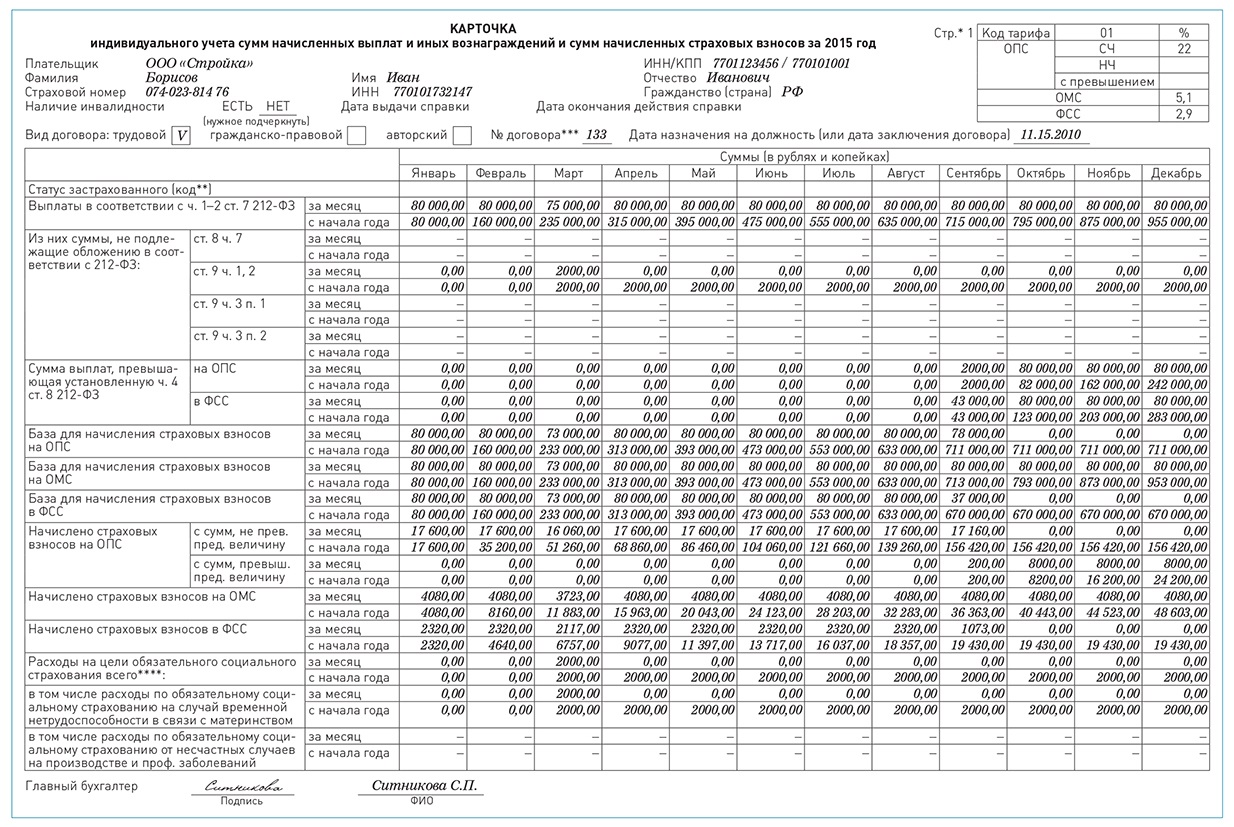

В начале формы надо указать общие сведения по сотруднику: Ф. И. О., страховой номер, ИНН, вид и номер заключенного договора (трудовой, гражданско-правовой и т. д.).

В табличке справа – код тарифа (если общий, то 01), а также размеры тарифов в процентах по видам взносов: на обязательное пенсионное страхование (ОПС) – 22 процента; на обязательное медицинское страхование (ОМС) – 5,1 процента; на обязательное социальное страхование (ФСС) – 2,9 процента.

Далее надо определить базу начисления и суммы взносов.

В ФФОМС. С 2015 года работодатели платят взносы на обязательное медицинское страхование со всех выплат, которые облагаются взносами (лимит не установлен). Поэтому в карточке не предусмотрены строки для сверхлимитных выплат в части ОМС. Нужно показывать лишь базу и суммы начисленных взносов.

В ПФР. Для пенсионных взносов лимит базы – 711 тыс. руб. Со всех выплат сверх этой величины взносы платят по тарифу 10 процентов. Выплаты сверх лимита нужно отражать в карточке в специальной строке «Сумма выплат, превышающая установленную…». Они не входят в базу, в карточке их указывают до строки «База для начисления страховых взносов на ОПС».

Поэтому и строка, где отражаются пенсионные взносы, разделена на две части: для взносов, начисленных на выплаты в пределах базы, и для сверхлимитных взносов.

Обратите внимание: если строительная компания применяет упрощенку, то выплаты сверх предельной базы взносами не облагаются (подп. 8 п. 1 ст. 58 закона № 212-ФЗ, письмо Минтруда России от 30 января 2015 г. № 17-3/В-37).

В ФСС России. Лимит для взносов в фонд соцстраха равен 670 тыс. руб., эта сумма отличается от лимита базы для пенсионных взносов (постановление Правительства РФ от 4 декабря 2014 г. № 1316). Поэтому на странице 1 карточки появились разные строки для выплат, превышающих лимит по пенсионным взносам, и для выплат, превышающих лимит по взносам в фонд социального страхования.

Заметим, что для взносов на травматизм лимит не установлен (они начисляются со всех выплат).

Для расходов на пособия есть специальная строка на странице 1, но одновременно выплаты нужно расшифровать на странице 3.

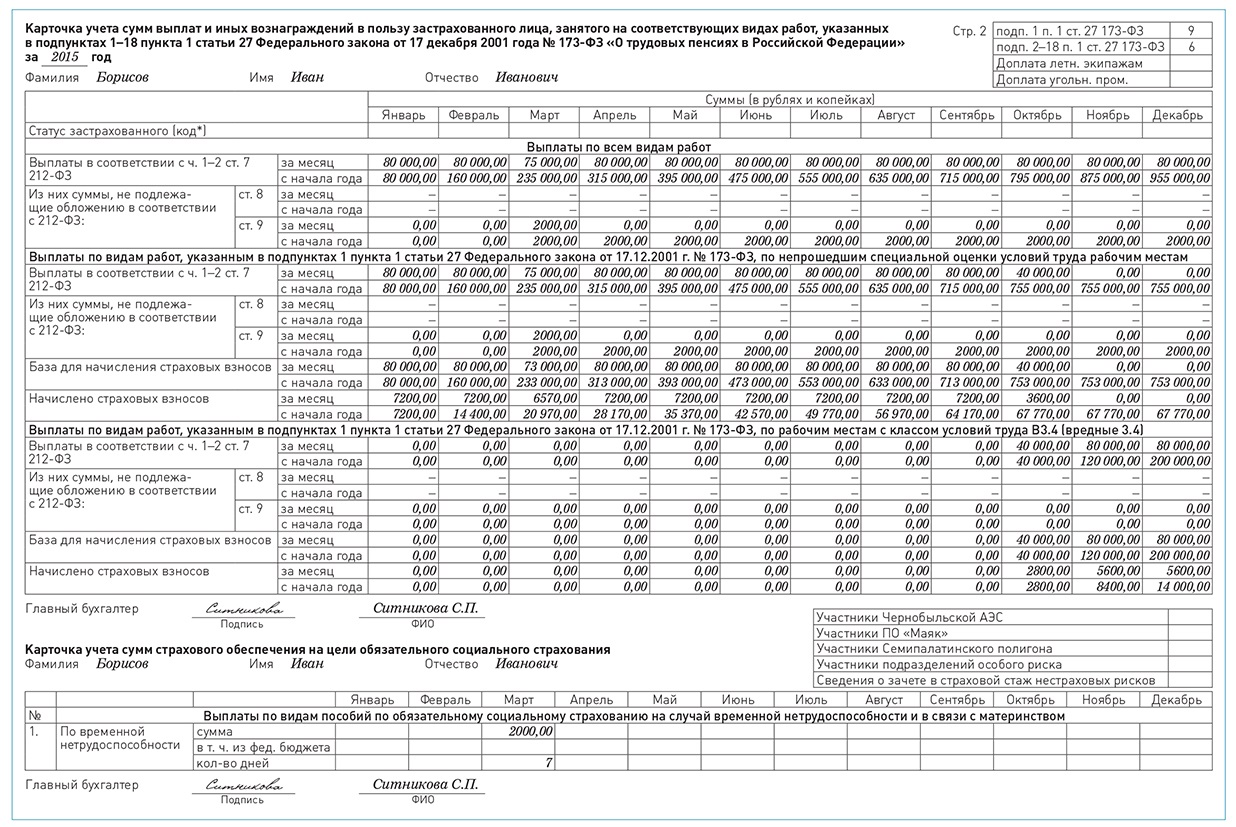

Расчет дополнительных взносов

По работникам, которые трудятся во вредных или опасных условиях, надо заполнить страницу 2 карточки.

На этом листе отражают суммы выплат, облагаемых взносами по дополнительным фиксированным (6 или 9%) или дифференцированным (от 2 до 8%) тарифам.

Также нужно рассчитать и сами взносы. Причем сведения необходимо разбить в зависимости от того, к какому классу относятся работы.

В течение года дополнительный тариф может измениться, если компания проведет специальную оценку условий труда. До дня утверждения отчета об оценке взносы надо начислять по тарифам 9 и 6 процентов (для списков № 1 и № 2 соответственно). › |

› | Списки № 1 и № 2 производств, работ, профессий, должностей и показателей, дающих право на льготное пенсионное обеспечение, утвержденыпостановлением Кабинета Министров СССР от 26 января 1991 г. № 10.

А со дня утверждения отчета – по дифференцированным тарифам: от 2 до 8 процентов (письмо Минтруда России от 13 марта 2014 г. № 17-3/В113). Взносы по разным тарифам указывают в разных подразделах карточки.

Отражение расходов на соцобеспечение

Страница 3 карточки предназначена для учета сумм пособий (больничных, декретных, детских, а также пособий по страхованию от несчастных случаев на производстве) и других выплат за счет ФСС России. Кроме сумм надо проставить количество выплат или дней болезни.

При отражении ежемесячных пособий по уходу за ребенком (детьми) отдельно указывают, какая сумма приходится на первого ребенка, а какая на других детей.

Если есть соответствующие категории работников, надо уточнить, сколько денег было выдано за счет средств федерального бюджета (например, в отношении выплат чернобыльцам). Так как в отдельных случаях финансовое обеспечение расходов на соцстрах производится за счет межбюджетных трансфертов из федерального бюджета, предоставляемых ФСС России (п. 5 ст. 3 закона № 255-ФЗ, ст. 5 Федерального закона от 1 декабря 2014 г. № 386-ФЗ).

Также в карточке есть строка для мероприятий, которые профинансировал фонд соцстраха. В их числе: спецоценка рабочих мест, обязательные медосмотры, приобретение аптечек и др. › |

› | Но это расходы не по конкретному сотруднику, а в целом по компании. Поэтому в карточке их можно не указывать.

На основании данных страницы 3 карточки будет легко заполнить таблицу 2 «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» и таблицу 8 «Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» формы-4 ФСС РФ.

ПРИМЕР

Борисов И.И. работает в ООО «Стройка». Зарплата – 80 000 руб. в месяц. В марте он семь дней болел, зарплата в этом месяце составила 73 000 руб., пособие по нетрудоспособности – 2000 руб.

Сверхлимитные выплаты на ОПС и в ФСС надо отразить в карточке начиная с сентября 2015 года.

Предположим, что профессия Борисова включена в список № 1 вредных работ. В октябре 2015 года компания планирует провести спецоценку условий труда. По ее итогам по рабочему месту этого сотрудника будет установлен класс 3.4 (вредный). Следовательно, до спецоценки компания рассчитывает дополнительные пенсионные взносы по тарифу 9 процентов, а после – по тарифу 7 процентов (п. 2.1 ст. 58.3 закона № 212-ФЗ).

Отчет о спецоценке утвержден 16 октября 2015 года. Сумма зарплаты работника в этом месяце составила 40 000 руб. до оценки и 40 000 руб. после нее (по 11 рабочих дней с 1 по 15 и с 16 по 31 октября).

По мнению автора, исходя из нормы законодательства и приведенных Минтрудом России разъяснений, зарплата и взносы делятся пропорционально дням месяца: до даты утверждения отчета о спецоценке и после нее. Условия о том, что тариф нужно изменить со следующего месяца, в законодательстве нет. Образец заполнения карточки на работника приведен на стр. 77.

По мнению автора, исходя из нормы законодательства и приведенных Минтрудом России разъяснений, зарплата и взносы делятся пропорционально дням месяца: до даты утверждения отчета о спецоценке и после нее. Условия о том, что тариф нужно изменить со следующего месяца, в законодательстве нет. Образец заполнения карточки на работника:

Чем грозят ошибки в карточке

А если в карточках будут обнаружены ошибки, могут ли за это наказать организацию?

Только за факт неправильного ведения учета объектов обложения страховыми взносами привлекать компанию к ответственности не должны. Ведь порядок ведения такого учета законодательством РФ не урегулирован. И в законе № 212-ФЗ ответственность за неправильное ведение индивидуального учета начисленных выплат и сумм начисленных взносов не установлена.

Главное, чтобы в самой отчетности, которая сдана в фонд, облагаемая база и взносы были рассчитаны верно.

Если из-за ошибок в карточке взносы будут занижены, то за неполную уплату взносов в результате искажения базы организацию могут оштрафовать. Сумма штрафа – 20 процентов от суммы неуплаченных взносов. И 40 процентов – при умышленном искажении данных в отчетности. › |

› | Меры ответственности за неуплату или неполную уплату взносов установлены в статье 47 закона № 212-ФЗ.

Производя выплаты персоналу, работодатель обязан уплатить с них страховые взно¬сы. Организация учета таких затрат имеет свои особенности. Тем работодателям, кто не хочет неосновательно пополнять казну внебюджетных фондов, придется отслеживать не только суммы начисленных взносов, но и полученных от них средств.

При выплатах персоналу работодатель должен уплачивать страховые взносы. В общем случае это взносы на обязательное медицинское, пенсионное и социальное страхование, а также страхование от несчастных случаев на производстве и профессиональных заболеваний.

Напомним, что взносы в ПФР, ФОМС и ФСС необходимо перечислить практически со всех видов выплат работникам. Во всяком случае, если с ними заключены трудовые договоры. Исключением являются выплаты, упоминание о которых содержится в статье 9 Закона от 24 июля 2009 г. № 212-ФЗ. Например, страховые взносы не уплачиваются с сумм, выплачиваемых в связи с увольнением сотрудников (за исключением компенсации за неиспользованный отпуск), с компенсационных выплат за неиспользованный отпуск (напротив, не связанных с увольнением), с выплачиваемой сотрудникам материальной помощи, все виды госпособий и т. д.

Отдельно стоит упомянуть ситуации, когда выплаты производятся работникам, которые трудятся на основании гражданско-правового договора. Они также облагаются взносами, кроме той части, которая подлежит перечислению в Соцстрах (подп. 2 п. 3 ст. 9 Закона от 24 июля 2012 г. № 212-ФЗ).

Как бы то ни было, в отличие от того же НДФЛ, который удерживается из заработка сотрудника, взносы уплачиваются за счет самого работодателя, из его кармана. Иными словами, расчеты с внебюджетными фондами – расходы. О том, как их отражать в бухгалтерском учете, и пойдет речь.

Организация учета

При организации учета страховых взносов необходимо руководствоваться порядком, утвержденным приказом Минздравсоцразвития России от 18 ноября 2009 г. № 908н (да лее – Порядок). Согласно этому документу, работодатели обязаны вести учет:

- начисленных страховых взносов, пеней и штрафов;

- уплаченных (перечисленных) страховых взносов, пеней и штрафов;

- произведенных расходов на выплату страхового обеспечения;

- расчетов по средствам обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством с Соцстрахом.

Причем в последнем случае речь идет не только об отражении тех сумм, которые были потрачены на уплату взносов, но и сумм, полученных из ФСС.

Необходимость организации учета данных сумм введена в обязанность неспроста. Расчеты с фондами производятся в особом порядке. Ведь по факту работодатели перечисляют не все суммы начисленных взносов: прежде рассчитанные взносы в Соцстрах можно уменьшить на величину пособий, которые финансируются за счет данного фонда. Например, на суммы оплаты пособий по временной нетрудоспособности. Правда, только в пределах тех сумм, которые финансируются ФСС согласно нормам законодательства.

Те суммы, на которые можно уменьшить величину перечисляемых в ФСС средств, четко прописаны в Порядке. Речь идет о следующих видах выплат:

- пособия по временной нетрудоспособности;

- пособия по беременности и родам;

- единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

- единовременное пособие при рождении ребенка;

- ежемесячное пособие по уходу за ребенком;

- социальное пособие на погребение или возмещение стоимости гарантированного перечня услуг по погребению специализированной службе по вопросам похоронного дела;

- пособия по нетрудоспособности, беременности и родам в размерах, связанных с зачетом в страховой стаж периодов службы, и чернобыльцев;

- оплата четырех дополнительных выходных дней в месяц для ухода за детьми-инвалидами.

Порядок вменяет в обязанность вести учет начисленных и уплаченных взносов, выплаченных пособий и расчетов с Соцстрахом абсолютно всем работодателям вне зависимости от применяемого ими режима налогообложения. Таким образом, нет никакой разницы, уплачивает ли организация налог на прибыль или применяет спецрежим.

Учитываются взносы по каждому сотруднику: за конкретный месяц и нарастающим итогам с начала периода. Дело в том, что по факту достижения суммы выплат конкретному работнику определенной величины начисление взносов можно прекратить.

Опасный момент

При проведении проверок инспекторы в первую очередь будут сверять показатели карточек по учету сумм начисленных страховых взносов с регистрами бухгалтерского учета по счету 69 «Расчеты по социальному страхованию и обеспечению», рассчитывая и сравнивая суммы, отраженные в Главной книге. Также регистры бухгалтерского учета по счету 69 будут сравниваться с суммами, отраженными в РСВ-1 ПФР. Такое руководство к действию приведено в распоряжении правления ПФ РФ от 3 февраля 2011 г. № 34р «Об утверждении Методических рекомендаций по организации проведения выездных проверок плательщиков страховых взносов».

В данном году такая предельная сумма начислений составляет 512 000 рублей (постановление Правительства РФ от 24 ноября 2011 г. № 974).

В данном случае нужно напомнить об изменениях в расчете пособий в Пенсионный фонд, которые произошли в текущем году. Правило «предельной величины» взносов перестало в полной мере распространяться на обязательное пенсионное страхование. По факту достижения указанного размера выплат расчет взносов в ПФР не прекращается, просто уменьшается размер страхового тарифа. В общем случае исчисление взносов на ОПС с месяца, в котором произошло превышение предельного размера выплат, нужно производить по ставке 10 процентов. Эта сумма идет на финансирование страховой части трудовой пенсии – солидарная часть тарифа.

В остальном же составители Порядка призывают опираться на законодательство о бухгалтерском учете.

Бухгалтерский учет

Страховые взносы признаются расходами по обычным видам деятельности (п. 8 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 6 мая 1999 г. № 33н). Отражать соответствующие суммы на счетах необходимо в последний день месяца, за который они начисляются.

Фиксируются суммы взносов на счете 69 «Расчеты по социальному страхованию и обеспечению». Для этого к счету 69 вам необходимо открыть субсчета:

- 69-1 «Расчеты по социальному страхованию»;

- 69-2 «Расчеты по пенсионному обеспечению»;

- 69-3 «Расчеты по обязательному медицинскому страхованию».

Субсчет 69-1 имеет смысл разбить на два субсчета второго порядка:

- 69-1-1 «Расчеты с Фондом социального страхования РФ по страховым взносам»;

- 69-1-2 «Расчеты с Фондом социального страхования РФ по взносам на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний».

Для учета взносов к субсчету 69-2 «Расчеты по пенсионному обеспечению» также нужно открыть субсчета второго порядка:

- 69-2-1 «Расчеты по страховой части трудовой пенсии»;

- 69-2-2 «Расчеты по накопительной части трудовой пенсии».

Аналитический учет взносов в Пенсионный фонд нуждается в расшифровке и еще по одному показателю. Дело в том, что начиная с этого года страховая часть трудовой пенсии включает в себя солидарную и индивидуальную часть.

Суммы начисленных страховых взносов во внебюджетные фонды и взносов на страхование от несчастных случаев на производстве и профзаболеваний нужно отражать по дебету тех же счетов, на которых отражается начисление заработной платы и других доходов работникам.

После начисления заработной платы нужно сразу же отразить начисление страховых взносов во внебюджетные фонды и взносов на обязательное страхование от несчастных случаев на производстве и профзаболеваний следующими проводками:

ДЕБЕТ 20 (08, 23, 25, 26, 29, 44, 91-2, 96, 97) КРЕДИТ 69-1-1

– начислены страховые взносы во внебюджетные фонды с заработной платы работников в части, подлежащей перечислению в Фонд социального страхования;

ДЕБЕТ 20 (08, 23, 25, 26, 29, 44, 91-2, 96, 97) КРЕДИТ 69-1-2

– начислены взносы на страхование от несчастных случаев на производстве и профзаболеваний с заработной платы работников;

ДЕБЕТ 20 (08, 23, 25, 26, 29, 44, 91-2, 96, 97) КРЕДИТ 69-3

– начислены страховые взносы во внебюджетные фонды с заработной платы работников в части, подлежащей перечислению в Федеральный фонд обязательного медицинского страхования. Начисление взносов на обязательное пенсионное страхование в учете отражают следующими проводками:

ДЕБЕТ 20 (08, 23, 25, 26, 29, 44, 91-2, 96, 97) КРЕДИТ 69-2-1

– начислены взносы на страховую часть пенсии;

ДЕБЕТ 20 (08, 23, 25, 26, 29, 44, 91-2, 96) КРЕДИТ 69-2-2

– начислены взносы на накопительную часть пенсии.

Непосредственное перечисление средств во внебюджетные фонды отражается по дебету счета 69:

ДЕБЕТ 69-1, 69-2, 69-3 КРЕДИТ 51

– перечислены страховые взносы во внебюджетные фонды.

Отдельно хотелось бы остановиться на взносах, начисляемых с отпускных. Дело в том, что с начала 2011 года практически все работодатели обязаны отражать предстоящие отпускные в качестве оценочных обязательств, фиксируя их на счете 96 «Резервы предстоящих расходов». Вполне логично, что и начисленные взносы с отпускных следует отражать именно на этом счете. Для этого потребуется открыть отдельный субсчет к счету 96.

При начислении взносов с отпускных соответствующие суммы отражают по дебету счета 96 в корреспонденции со счетами, на которых фиксируются сами отпускные.

Т.Е. Толстова, эксперт по бухгалтерскому учету

Страховые взносы (сборы) — это платежи по страхованию (страхователь страховщику) либо обязательные отчисления нанимателя в фонд социального страхования. Работодателями-плательщиками социальных платежей могут выступать ИП, организации, физические лица без статуса ИП, то есть те из них, кто выплачивает денежные суммы и вознаграждения физическим лицам. К ним причисляют также лиц, которые ведут частную деятельность и не осуществляют никаких денежных выплат физическим лицам. Ими могут быть адвокаты, медики, частные предприниматели. Согласно российскому законодательству организации и предприниматели теперь вместо ЕСН производят страховые отчисления во внебюджетные фонды. В данной статье мы рассмотрим учет расчетов по страховым взносам, разберем ключевые проводки, сроки уплаты и штрафы.

Расчеты по страховым взносам и их учет

Расчёты по страховым отчислениям выполняют наниматели самостоятельно. Для индивидуальных предпринимателей, работающих самостоятельно без штата сотрудников, действует фиксированный размер ставки, всем остальным расчётные тарифы устанавливает ФЗ-212 «О страховых взносах в ПФР, ФСС, ФОМС». Социальные отчисления должны перечисляться регулярно каждый месяц рабочим днём не позже 15 числа, идущего за отчётным месяцем. ИП делают фиксированные перечисления для ПФР и ФФОМС в определённые самостоятельно сроки. Российское обязательное соцстрахование представлено:

- В медицине как гарант бесплатной медпомощи по заключённому договору.

- Ввиду материнства на время беременности и родов, а также по уходу за ребёнком до 3 лет.

- От несчастных случаев (профзаболеваний) на производстве.

- При временной утрате трудоспособности вследствие состояния здоровья.

- Пенсионными взносами.

- На случай смерти страхователя (несовершеннолетнего члена семьи).

С 2015 г. независимо от срока трудовых соглашений пенсионные взносы начисляются лицам без гражданства и временно пребывающим на территории России иностранцам. Зачисление и плата страховых сборов совершается в рублях и копейках. Страхователи должны организовывать учёт страховых отчислений в порядке, который определяет приказ Минздравсоцразвития № 908н от 18.11.2009.

Организация учета расчетов по социальным отчислениям

Организация учёта расчётов относительно страховых отчислений входит в обязанность всех нанимателей независимо от применяемой системы налогообложения. Расчётным периодом является календарный год, а отчётными — первый квартал, полгода, 9 месяцев, год. Согласно утверждённому порядку работодатель должен фиксировать:

- начисленные, перечисленные социальные отчисления, пенни, штрафы;

- излишне произведённые страховые отчисления, штрафные санкции, пени, подлежащие возврату, включая проценты;

- расчёты с Соцстрахом по средствам соцстрахования ввиду материнства и болезни по месту регистрации страхователя (включая суммы из ФСС);

- расходы на уплату страхования.

Учет расходов в счет отчислений на страховое обеспечение, осуществляемый страхователем, представлен социальными денежными пособиями (по нетрудоспособности, при постановке на учет в ранний период беременности, при рождении ребёнка, по уходу за ребенком (каждый месяц) и т. д.). Сюда же относят денежные выплаты сверхустановленных размеров и в суммах, учитываемых при зачете в страховой стаж периодов, не подлежащих обязательному страхованию (касается денежной помощи по временной нетрудоспособности из-за болезни и ввиду материнства).

Учет сумм исчисленных платежей ведётся по результатам каждого месяца страхователями в расчётный (отчётный) период относительно всех работников. За основу берётся величина зачисленных с начала этого периода до конца месяца денежных выплат и материальных поощрений, а также тарифы самих страховых отчислений. При этом исключаются обязательные платежи по отношению к физическому лицу, в пользу которого производились денежные выплаты. Регрессивные ставки уже не действуют.

При достижении предельной суммы начисления (правительственное постановление № 974 от 24.11.2011) прекращаются за исключением пенсионного страхования. Расчет для ПФР не прекращают, а только снижают размер тарифа. Получить справочную информацию о состоянии расчётов относительно взносов, пенни или штрафов страхователь может через запрос в территориальный фондовый орган в течение 5 дней.

Плательщик формирует и сдает декларацию по социальным отчислениям на пенсионное страхование, а также расчёты авансовых платежей по ЕСН (для тех, кто осуществляет денежные выплаты физическим лицам). Отчётность готовится и сдаётся согласно формам 4-ФСС и РСВ-1 ПФР. Форма 4-ФСС заполняется с 2016 года с учётом новых правил, которые установлены приказом ФСС № 59. Она обязательна для всех тех предпринимателей, которые используют наёмный труд. Предложенная форма содержит сведения о начисленных и уплаченных страховых взносах и сдаётся ежеквартально. К предпринимателям, которые покрывают отчисления ФСС за себя, она отношения не имеет.

Что включает счет 69?

Учет, точнее, перечисленные платежи вместе с оплачиваемыми суммами по страховым сборам отображаются на счете 69 «Расчеты по социальному страхованию и обеспечению» и субсчетах к нему. На счету 69 объединяются все сведения о расчётах по страхованию (касается социального, медицинского, а также пенсионного обеспечения). С целью учёта социальных отчислений уместно заводить субсчета первого и второго порядка. Соответственно, к счёту могут заводиться субсчета, учитывающие расчёты относительно пенсионного, медицинского или социального страхования работников, то есть субсчёт заводится по каждому виду страхованию.

- Учет расчетов по страховым взносам

- Проводки по страховым взносам: пример

- Подводим итоги

Бухгалтерский учет страховых взносов производится по счету 69 и некоторым корреспондирующим с ним счетами. Рассмотрим, какие проводки в рамках данных хозяйственных операций могут формироваться.

Учет расчетов по страховым взносам

Страховые взносы — это разновидность расходов, которые включаются в себестоимость продукции (работ, услуг), производимых организацией-работодателем. Начисление взносов, таким образом, показывается по дебету «производственных» счетов: 20, 23, 25, 26, 28, 29 (44 — в торговле) и кредиту счета 69, который выделен планом счетов (утв. Приказом Минфина РФ от 31.10.2000 № 94н) специально для расчетов по взносам:

- Дт 20 (23, 25, 26, 28, 29, 44) Кт 69.

При этом в отношении каждого взноса открывается отдельный субсчет на счете 69. Уплата взносов показывается в виде проводки по кредиту счета 69 и дебету 50 или 51 счета (сегодня — практически всегда это счет 51):

- Дт 69 Кт 51 (50).

Ниже представлен перечень всех возможных корреспонденций со счетом 69:

Проводки по страховым взносам: пример

Рассмотрим, какие бухгалтерские записи по учету страховых взносов делают работодатели.

Пример

Иванову Н. М., работнику мебельного производства, начислена зарплата в сумме 30 000 рублей.

Работодатель исчислил с нее взносы:

- в ПФР по ставке 22% (6 600 рублей);

- в ФСС на временную нетрудоспособность по ставке 2,9% (870 рублей);

- в ФСС на травматизм по ставке 0,9% (270 рублей);

- в ФОМС по ставке 5,1% (1 530 рублей).

Условимся, что с зарплаты Иванова работодатель осуществляет добровольные отчисления в НПФ в максимально разрешенной сумме — 12% от заработной платы (п. 16 ст. 255 НК РФ) — 3 600 рублей.

В бухгалтерских регистрах работодателя будут зафиксированы (в части расчетов по взносам) проводки:

- По начислению платежей во внебюджетные фонды:

- ДТ 20 КТ 69.21 — 6 600;

- ДТ 20 КТ 69.11 — 870;

- ДТ 20 КТ 69.12 — 270;

- ДТ 20 КТ 69.3 — 1 530.

- По перечислению средств в бюджет:

- ДТ 69.21 КТ 51 — 6 600;

- ДТ 69.11 КТ 51 — 870;

- ДТ 69.12 КТ 51 — 270;

- ДТ 69.3 КТ 51 — 1 530.

- По начислению платежа в НПФ: ДТ 20 КТ 69.22 — 3 600.

- По перечислению платежа в НПФ: ДТ 69.22 КТ 51 — 3 600.

Если обязательные пенсионные взносы взносы не уплачены вовремя, то за каждый день просрочки начисляются пени — формирующие, в свою очередь, убытки организации, отражаемые на счете 99.

Так, пеня по пенсионным взносам начисляется проводкой ДТ 99 КТ 69.21. По взносам в ФСС и ФОМС — аналогичным образом: по дебету счета 99, а по кредиту берется соответствующий взносу субсчет.

Сумма взносов в ФСС к уплате может быть уменьшена за счет различных возмещений со стороны фонда. Специфику такого уменьшения рассмотрим в следующих статьях.

Подводим итоги

- Начисление страховых взносов показывают по дебету «производственных» счетов – 20, 23, 25, 26, 28, 29 (44 — в торговле) и кредиту счета 69: Дт 20 (23, 25, 26, 28, 29, 44) Кт 69.

- В случае просрочки оплаты взносов начисляются пени, учитываемые в качестве убытков на счете 99: ДТ 99 КТ 69.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Обзоры КонсультантПлюс

Прежде чем непосредственно перейти к правилам составления бухгалтерских записей и отражению в учете отчислений на социальные нужды проводками, разберемся в ключевых аспектах в части страхового обеспечения трудоустроенных граждан.

Особенности налогообложения

Еще в 2017 году страховое обеспечение граждан претерпело значительные реформации. Так, единым администратором поступлений стала Федеральная налоговая служба. Напомним, что ранее платежи по страховому обеспечению зачислялись напрямую во внебюджетные фонды (ПФРФ, ФФОМС, ФСС).

Теперь основной нормативный акт, регламентирующий порядок налогообложения и тарифы по страховым взносам (СВ) — это глава 34 НК РФ . Общеустановленные тарифы едины для всех экономических субъектов:

- Обязательное пенсионное страхование — 22 %.

- Обязательное медицинское страхование — 5,1 %.

- Страхование от временной нетрудоспособности и по материнству — 2,9 %.

Однако чиновники предусмотрели льготы для некоторых категорий налогоплательщиков. Данные привилегии выражаются в сниженных тарифах на СВ. Подробнее: «Кому положены пониженные тарифы СВ в 2020 году».

Отметим, что страхование от несчастных случаев на производстве и от профессиональных заболеваний (на травматизм) все также следует перечислять в Фонд социального страхования. То есть взносы на травматизм в ведение ФНС переданы не были. Размер платежей варьируется от 0,2 до 8,5 % в зависимости от класса опасности основного вида деятельности компании.

Правила расчета

Страховое обеспечение начисляется практически на все виды доходов трудящихся, которые получены ими в качестве вознаграждений за труд. К примеру, произведены отчисления на социальные нужды со следующих видов выплат:

- заработная плата (должностной оклад или тарифная ставка);

- стимулирующие и компенсационные выплаты (премии, доплаты за переработку, ночные и праздничные);

- районные и территориальные доплаты и коэффициенты;

- оплата очередных трудовых отпусков, а также учебных и прочих;

- иные виды выплат (например, командировочные, доплаты за совмещение и прочие);

- выплаты по договорам ГПХ, авторского заказа, подряда.

А вот полностью освобождены от налогообложения СВ все виды государственных пособий (по болезни, беременности и родам, единовременные выплаты), материальная помощь, пособия по безработице, льготные выплаты, пенсии и аналогичные виды доходов.

Счета учета

Для отражения операции «начислены страховые взносы на заработную плату» проводка составляется с использованием специального счета бухучета 69 «Расчеты по социальному страхованию и обеспечению» (Приказ Минфина № 94н).

Для детализации данных по каждому виду страхового обеспечения в плане счетов предусмотрены специальные субсчета:

- 69.1 — для отражения операций по социальному обеспечению граждан (ВНиМ и НС и ПЗ).

Необходимо предусмотреть дополнительную аналитику по субсчету 69.1, например:

- 69.1/1 — начисления в пользу ВНиМ;

- 69.1/2 — данные о платежах в ФСС в пользу страхования от несчастных случаев и профзаболеваний.

- 69.2 — для начисления СВ в части ОПС;

- 69.3 — информация о начисленных СВ по ОМС.

По кредиту данных бухгалтерских счетов отражается начисление СВ, а по дебету — их оплата.

Стоит отметить, что работодатель начисляет СВ только на фонд заработной платы, то есть с суммы налогооблагаемых выплат и вознаграждений за труд. Никаких удержаний из заработка граждан при исчислении СВ не производится.

Напомним, что при создании резерва по отпускам в бюджете необходимо предусмотреть аналогичные отчисления в резервный фонд, проводки и особенности расчета — в статье «Как рассчитать резерв отпусков в 2020 году».

Типовые проводки

Рассмотрим ключевой алгоритм начисления СВ и отражения их в учете на конкретном примере.

ООО «ВЕСНА» — компания на ОСНО, применяет общеустановленные тарифы по страховому обеспечению граждан. Тариф взносов на травматизм — 0,2 %. В сентябре 2020 года была начислена заработная плата основного персонала в сумме 1 000 000 рублей. Бухгалтер отразил в учете следующие действия:

Каждый предприниматель независимо от выбранного режима налогообложения обязан уплачивать за себя взносы в ПФ.

Они представлены страховыми выплатами, причем они платятся даже, если бизнесмен не занимается фактически предпринимательской деятельностью. ИП имеет возможность взять квитанцию на оплату непосредственно в отделении ФНС. Дополнительно предлагается возможность дистанционной оплаты.

Бесплатно по России

Какие используются реквизиты оплаты страховых взносов ИП в 2020 году

Для предпринимателей страховые взносы за себя являются обязательными платежами. Они выплачиваются как при наличии, так и при отсутствии наемных работников. Если ИП по разным причинам несвоевременно произведет платеж, то ему придется уплачивать дополнительные санкции и штрафы, а также у него появятся проблемы с ФНС.

Ранее процесс перечисления денег выполнялся только через ПФ, но теперь деньги вносятся в ФНС. С 2019 года внесены существенные изменения для бизнесменов. Ранее для расчета взносов учитывался МРОТ, установленный каждым регионом. Теперь же имеется фиксированная выплата ИП за себя, а также допускается подавать квитанцию в электронной форме.

Фиксированный взнос уплачивается только за самого предпринимателя, а за наемных работников рассчитывается индивидуально.

В 2020 году установлено 3 вида взносов для бизнесменов:

- Фиксированный платеж за себя. С помощью данных взносов формируется будущая пенсия гражданина. В 2020 году данный платеж составляет 40 874 руб. Из этой суммы 32 448 руб. перечисляется на обязательное пенсионное страхование, а 8 426 руб. направляется на медицинское страхование. Если доход за год больше 300 тыс. руб., то дополнительно придется платить 1% с превышения, поэтому точная сумма рассчитывается индивидуально каждым предпринимателем. Но общий платеж не может превышать 8*32448 руб.

- Взносы за работников. Размер платы зависит от дохода гражданина, причем учитывается не только зарплата, но и дополнительные суммы, получаемые от работодателя. Они могут быть представлены премиями, стимулирующими выплатами или надбавками. Отчисляется 22% от общего дохода. Если за год гражданин получает больше 1,292 млн. руб., то с превышающей суммы бизнесмен платит 10%.

- Взносы в ОМС. Платеж составляет 8426 руб. за год.

Все платежи перечисляются не ПФ, а ФНС, причем во время данного процесса указываются правильные реквизиты на основании заранее установленных КБК.

КБК регулярно меняются, поэтому перед совершением платежа рекомендуется уточнить о данной информации у работников ФНС, а также можно воспользоваться сайтом налоговой службы.

Актуальные данные находятся на сайте ФНС, для чего выбирается раздел «ИП». Из перечня разделов выбираются коды классификации доходов. Далее выбираются страховые взносы, что позволяет открыть раздел с реквизитами.

Если предприниматель неправильно укажет реквизиты, то это приведет к просрочке платежа и начислению пени.

Правила формирования бланка-расчета по страховым взносам

До 31 декабря предприниматели могут вносить плату в любой момент времени. Если требуется сформировать квитанцию, то это можно сделать дистанционным способом на сайте ФНС.

Если доход предпринимателя за год превышает 300 тыс. руб., то взносы с превышения вносятся после 31 декабря текущего года.

Бизнесмены предпочитают пользоваться сайтом ФНС для формирования квитанции по следующим причинам:

- даже при использовании онлайн-банкинга или мобильного банка отсутствует возможность пользоваться готовой платежкой;

- в кассах банках или на почте можно оплатить взносы по квитанции, а сделать ее не получится, поэтому придется самостоятельно делать платежное поручение;

- на сайте налоговой инспекции можно не только сделать бланк для оплаты, но и получить актуальную информацию.

Для формирования квитанции учитываются правила:

- первоначально необходимо зарегистрироваться на сайте ФНС;

- в личном кабинете заполняется личная информация о налогоплательщике;

- на главной странице выбирается раздел «Уплата налогов и страховых взносов»;

- открывается бланк, в который некоторые сведения вносятся автоматически;

- нажимается кнопка «заполнение платежного документа», которая располагается внизу страницы;

- выбирается вид взноса и тип платежа;

- указывается период, за который формируется квитанция;

- вводятся реквизиты получателя денег;

- вносятся реквизиты предпринимателя, причем в строке «Адрес» указывается место прописки, а не адрес места работы;

- при выборе отделения ФНС, где гражданин поставлен на учет, автоматически заполняется строка «Код ФНС».

После выполнения этих действий появляется квитанция, которую можно оплатить на сайте или распечатать, после чего она передается работникам банка или почты. Желательно провести проверку, позволяющую убедиться в правильности введенных данных.

Нюансы заполнения квитанции

На сайте имеется специальное меню с подсказками, поэтому если им точно следовать, то не возникает сложностей с формированием бланка. Для заполнения используются данные, имеющиеся в личном кабинете, а также приходится вносить сведения из личной документации налогоплательщика.

Во время процесса учитываются нюансы:

- в статусе налогоплательщика ИП вводят код 09;

- основанием платежа выступает код ТП, если отсутствуют штрафы и пени;

- при выборе налогового периода указывается «годовой платеж».

Если вносятся ошибочные сведения, то это может стать причиной просрочки платежа, что приводит к начислению штрафов.

Как оплачивается квитанция

Как только будет сформирована платежка, то его можно сразу распечатать или сохранить в электронном виде. С помощью бумажной документации можно внести средства в отделениях банков или почты.

Допускается воспользоваться дистанционным способом оплаты, но он доступен исключительно предпринимателям, которые заранее открыли «Банк-клиент» в доступной системе. Для оплаты используются банковские карточки или электронные сервисы.

Для безналичного платежа требуется указать в личном кабинете на сайте ФНС ИНН бизнесмена. После внесения средств налогоплательщик получает специальное подтверждение платежа, которое легко сохранить на компьютере или другом устройстве, а также его можно распечатать.

Полезное видео

Как ИП оплатить взносы в налоговую онлайн смотрите в видео:

Заключение

Предприниматели обязаны вносить специальные страховые взносы не только за работников, но и за себя. В 2020 году требуется уплата фиксированного платежа при доходе до 300 тыс. руб. Для внесения платы важно пользоваться правильными реквизитами, узнать которые можно на сайте ФНС или при посещении отделения налоговой службы. На сайте можно сформировать и распечатать квитанцию, а также предлагается возможность дистанционной оплаты.

Читайте также: