Уменьшают ли взносы в пфр налог по усн доходы минус расходы ооо

Отличная новость для предпринимателей на УСН «Доходы минус расходы»! Теперь можно сэкономить на страховых взносах и даже частично вернуть то, что уже заплатили. Рассказываем, что случилось, как вернуть переплату и приводим образцы заявлений на возврат излишне уплаченных сумм.

Что случилось

Минфин и ФНС не один год настаивали на том, что 1% страховых взносов с доходов свыше 300 тысяч рублей считать нужно со всех доходов без вычета расходов, и постоянно выпускали письма на эту тему. Из последних: № 03-15-05/25738 от 1 апреля 2020 г., № 03-15-05/578 от 14 января 2019 г., № 03-15-05/64949 от 24 июля 2020 г.

В то же время предпринимателям на ОСНО расходы вычитать перед расчётом разрешают, хотя принцип расчёта налога и на ОСНО, и на доходно-расходной УСН один и тот же. Ситуация несправедливая. Те, кто не хотел мириться, шли судиться и выигрывали, а кто не хотел спорить с налоговиками, просто платили с доходов.

Суды встали на сторону предпринимателей. Например, определения Верховного суда РФ № 302-ЭС19-25070 от 14 января 2020 г., № 309-ЭС19-18969 от 29 октября 2019 г. В них суды подтвердили право упрощенцев вычитать расходы. А в Определении № 10-О от 30 января 2020 г. эту позицию поддержал и Конституционный суд. Несмотря на решения суда фискалы продолжали стоять на своём.

Но теперь всё изменилось — ФНС сдала позиции.

1 сентября 2020 года ФНС России выпустила письмо № БС-4-11/14090, в котором говорится, что для расчёта 1% взносов предприниматели на УСН «Доходы минус расходы» могут вычитать расходы.

Единственная оговорка — расходы должны быть именно отчётного периода. То есть при расчёте дополнительного взноса за 2019 год из доходов нужно вычитать только расходы 2019 года. Если у вас есть убытки прошлых лет, которые вы исключаете из налогооблагаемой базы, их для расчёта 1% взноса вычитать нельзя.

Что теперь делать предпринимателям

Считать по-новому и возвращать переплату. Предпринимателям из пострадавших отраслей перенесли срок уплаты дополнительных взносов с 1 июля на 1 ноября. Те, кто ещё не успел заплатить, могут сразу посчитать с учётом расходов.

Во многих ФНС уже начали самостоятельно пересчитывать взносы по-новому за 2019 год. Клиенты интернет-бухгалтерии «Моё дело» сообщают, что им приходят уведомления о переплате по страховым взносам.

Если вы не получали уведомлений, закажите акт сверки с налоговой инспекцией. Возможно, вам тоже уже пересчитали, но не сообщили. Переплату можно вернуть или зачесть в счёт будущих платежей.

Причём вернуть можно переплату за последние три года, а не только за 2019 год.

Если вы платили 1% взносов со всех доходов, поднимите декларации за последние три года и пересчитайте взносы с учётом расходов.

Затем оформите заявления на зачёт или возврат излишне уплаченного налога и отправьте в налоговую инспекцию.

Для надёжности можете приложить к заявлению свои пояснения. Это не обязательно, но поможет сразу обозначить свою позицию и сэкономить время на разборках с налоговой.

Отправьте заявление и пояснения за каждый год в налоговую любым удобным способом: лично, почтой или в электронном виде.

Пользователи интернет-бухгалтерии «Моё дело» могут обмениваться документами с налоговой и запрашивать акты сверки в личном кабинете. Электронную подпись для клиентов мы выпускаем бесплатно.

Налоговая инспекция примет решение в течение 10 дней и в течение 5 рабочих дней после этого сообщат вам. Деньги на счёт должны прийти в течение месяца. Если у вас есть долги по страховым взносам, то сначала налоговики погасят его за счёт переплаты.

Внимание! Если вы уменьшите взносы прошлых периодов и вернёте переплату, у вас уменьшатся расходы того периода, в которым вы учитывали эти взносы. Из-за этого увеличится налог за этот период. Поэтому нужно будет сдать уточнённую декларацию.

Например, в 2019 году ИП рассчитал и заплатил 1% дополнительных взносов за 2018 год со всех доходов. Эту сумму он включил в расходы 2019 года и они уменьшили налогооблагаемую базу за этот год. Если предприниматель пересчитает взносы по-новому и вернёт переплату, уменьшатся и расходы 2019 года. Он должен пересчитать налог, доплатить разницу и сдать уточнённую декларацию за 2019 год.

Если вы будете возвращать переплату по взносам за 2019 год, которые заплатили в 2020 году, то просто пересчитайте авансы за этот год с учётом новой суммы взносов.

Упрощенная система налогообложения – прекрасная возможность снизить налоговую нагрузку для малого бизнеса. Причем низкие ставки – это не единственная льгота на УСН. Уменьшение налога на сумму страховых взносов, перечисленных за работников или ИП за себя, позволяет дополнительно снижать платежи в бюджет. Как это сделать легальным путем? Расскажем всё в подробностях и с примерами.

Что облагается налогом на УСН

Для начала немного теории. На упрощенной системе два разных объекта налогообложения:

- доходы;

- доходы, уменьшенные на расходы.

В первом случае налогом облагаются полученные доходы (от реализации товаров, работ, услуг, а также некоторые внереализационные). Расходы, даже необходимые для бизнеса, в расчет не принимаются. Стандартная ставка на УСН Доходы – 6%, но субъекты РФ вправе снижать ее до 1%.

Во втором случае доходы перед налогообложением уменьшаются на расходы: доказанные, экономически обоснованные и входящие в перечень статьи 346.16 НК РФ. То есть налоговой базой являются не все доходы, а разница между доходами и расходами. Обычная ставка для этого варианта УСН – 15%, при этом многие регионы по некоторым видам деятельности снижают ее до 5%.

Какие страховые взносы платят на УСН

Страховые взносы – это платежи на пенсионное, медицинское и социальное страхование физических лиц. Работодатели перечисляют взносы за своих работников, а ИП – сами за себя. Учредители ООО, если они не включены в штат, взносы за себя не платят.

Совокупный тариф страховых взносов в общем случае составляет 30% от выплат работникам. Дополнительно взимается взнос на страхование от травматизма и профзаболеваний по ставке от 0,2% до 8,5% (зависит от класса профессионального риска основного вида деятельности бизнеса).

Суммы взносов ИП за себя установлены в фиксированной сумме. В 2019 году это 36 238 рублей, а в 2020 – 40 874 рубля. Если годовой доход предпринимателя превысит 300 000 рублей, то надо перечислить дополнительный взнос – 1% от дохода свыше этого лимита. Эти платежи обязательны для всех систем налогообложения, кроме налога на профессиональный доход (НПД вправе применять только ИП без работников).

И хотя взносы – это не налоги, но они существенно влияют на общую фискальную нагрузку бизнеса. Поэтому НК РФ разрешает учитывать взносы, уплаченные за работников и предпринимателей, на всех режимах, кроме ПСН.

Почему налог УСН можно уменьшать на уплаченные взносы

Итак, мы разобрались, какие налоги и взносы платят упрощенцы. Но выше мы уже отметили, что на упрощенке с объектом «Доходы» никакие расходы в расчет не принимаются. Можно ли уменьшить налог УСН на уплаченные взносы? На каком основании?

Да, можно, и об этом прямо сказано в статье 346.21 НК РФ: «Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде».

Что касается варианта «Доходы минус расходы», то уменьшение УСН на сумму страховых взносов происходит на основании 346.16 НК РФ. Расходы на страхование перечислены в перечне затрат, которые можно учитывать при расчете налоговой базы.

Важный нюанс: на УСН Доходы уменьшается сумма самого исчисленного налога, а на УСН Доходы минус расходы – налоговая база, с которой взимается налог.

Имеет ли значение, за какой период начислены взносы? Нет, главное, когда они были реально перечислены. Например, дополнительный взнос ИП с дохода, полученного в 2019 году, может быть оплачен до 1 июля 2020 год. При этом учитываться эта сумма будет для налогов, начисленных на доходы 2020 года.

Еще одна частая ситуация – ИП не успел перечислить взносы в фиксированном размере до конца текущего года, а заплатил их уже в январе следующего. Например, в письме Минфина от 04.03.19 № 03-11-11/13909 рассмотрена ситуация, когда предприниматель заплатил взносы за 2018 год в начале 2019. Ведомство подтвердило, что страховые платежи, перечисленные за прошлый год, уменьшают налог УСН, но только тот, который начислен в 2019 году.

Вы можете узнать, как уменьшить налог на перечисленные страховые взносы, обратившись на бесплатную консультацию по налогообложению.

Примеры уменьшения УСН на взносы

Порядок уменьшения УСН на сумму страховых взносов в 2019 году зависит от объекта налогообложения и наличия работников.

Обратите внимание: для простоты в примерах приводятся расчеты с годовой суммой налога, без разбивки на авансовые платежи. Но общая сумма налоговых платежей будет той же самой.

Пример 1. Уменьшение налога для ИП на УСН Доходы без работников

Это как раз тот случай, когда на вопрос, можно ли уменьшить налог на страховые взносы за себя до нуля, ответ будет положительным. Дело в том, что НК РФ позволяет ИП без работников учитывать все перечисленные взносы и снижать налог без ограничений.

Предположим, предприниматель заработал в 2019 году 650 000 рублей. Исчисленный налог по ставке 6% составит 39 000 рублей. Теперь посчитаем, сколько взносов за себя должен заплатить ИП при таких доходах:

- фиксированная сумма — 36 238 рублей;

- дополнительный взнос – (650 000 – 300 000) * 1% = 3 500 рублей.

Общая сумма взносов в размере 39 738 рублей была перечислена в течение 2019 года, поэтому исчисленный налог уменьшается полностью (39 000 – 39 738)

«УСН уменьшение на страховые взносы 2020-2021» — решить эту задачу можно различными способами, выбор которых зависит в основном от объекта налогообложения. При этом важно обратить внимание, может ли «упрощенец» воспользоваться таким правом. Об этом и прочих особенностях страховых взносов при упрощенке идет речь в материалах нашей рубрики «УСН и страховые взносы».

Какие бывают страховые взносы при УСН

Суммы страховых платежей направляются:

- на медицинское страхование;

- пенсионное обеспечение;

- исполнение социальных гарантий, которые подразделяются на выплаты, связанные с временной нетрудоспособностью, и выплаты от несчастных случаев на производстве.

Плательщиками указанных взносов признаются:

- лица, которые производят выплаты в пользу физлиц, проще говоря, работодатели, осуществляющие перечисление заработной платы или прочих платежей своим сотрудникам;

- ИП, нотариусы, адвокаты, не перечисляющие какие-либо выплаты физическим лицам, но обязанные исчислить взносы за себя.

Таким образом, плательщиками страховых взносов могут выступать как организации, так и предприниматели, которые в связи со спецификой своей деятельности вправе применять УСН. Поэтому «упрощенец», как и любой другой работодатель или предприниматель, не является исключением, и перед ним также возникает обязанность исчислять и уплачивать в бюджет все указанные выше страховые взносы.

До 2017 года страховые платежи подчинялись закону «О страховых взносах…» от 24.07.2009 № 212-ФЗ. С 2017 года действие этого закона прекращено, а страховые взносы переданы под контроль налоговых органов и начисляются по правилам гл. 34 НК РФ. Порядок их начисления и уплаты сохранен.

В отношении взносов на страхование от несчастных случаев изменений не произошло. Они по-прежнему подчинены закону «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ.

Подробнее о пенсионных, медицинских, социальных взносах «упрощенцев» вы можете прочесть в статье «Каковы страховые взносы для УСН в 2017 году?».

Как страховые взносы влияют на УСН в 2020-2021 годах

«Упрощенцы» производят исчисление и уплату страховых платежей по общеустановленным правилам, но все же некоторые из них обладают определенными преференциями в отношении исчисления таких взносов, благодаря которым по сравнению с другими плательщиками страховых платежей они находятся в более выигрышном положении. Ключевым моментом, позволяющим таким категориям лиц сэкономить на страховых взносах, признается применение ими более щадящих тарифов, которые для работающих на ОСНО неактуальны.

Например, если в 2017 году плательщик на общей системе налогообложения исчислял взносы в Пенсионный фонд по ставке 22%, то на УСН точно такой же взнос можно было рассчитать исходя из тарифа 20%.

Отметим, что применять пониженный тариф может далеко не всякий «упрощенец». Закон вводит строгие ограничения для отбора реальных пользователей такой льготы. Чтобы понять, можно ли применять указанный режим, необходимо:

- Определить соотношение дохода от деятельности на УСН и общей суммы полученных доходов. Ведь если деятельность носит лишь вспомогательный характер, то говорить о возможности применения такого уменьшения уже проблематично. На практике часто возможна такая ситуация: организация находится одновременно на ЕНВД и УСН, причем сумма основного дохода приходится на ЕНВД. В этом случае условие о приоритете основного вида деятельности на упрощенке не выполняется, следовательно, применить пониженный тариф не получится.

Подход к определению возможности применения льготы изложен в нашей публикации «Как учитывать взносы, совмещая УСН - доходы и ПСН?».

- Сделать проверку в отношении того, относится ли деятельность, осуществляемая упрощенцем, к льготным видам, для которых предусмотрена рассматриваемая преференция. Например, если упрощенец занимается производством пищевых продуктов или химическим производством, то он может применить пониженный коэффициент.

Подробнее читайте в материале «Когда льготный тариф взносов не зависит от ОКВЭД “упрощенца”?».

Отметим, что, помимо вышеуказанных лиц, право на меньший тариф имеют благотворительные организации и социально направленные некоммерческие учреждения.

Когда возможно применить уменьшение налога УСН на сумму страховых взносов

Помимо того, что «упрощенец» может воспользоваться низкой ставкой для уплаты взносов, у него есть еще право уменьшить сумму самого единого налога за счет этих страховых платежей. Такая возможность предусмотрена нормами гл. 26.2 НК РФ. Применение этого уменьшения, как уже отмечалось, обусловлено выбранным объектом налогообложения. С учетом актуального объекта такая процедура производится следующим образом:

- Для объекта налогообложения «доходы» нужно уменьшить сам налог. О том, как и когда это можно сделать, читайте далее.

- Для объекта «доходы минус расходы» страховые взносы будут признаваться расходами упрощенца, а, следовательно, такое уменьшение будет производиться уже при расчете налоговой базы.

Остановимся подробнее на уменьшении налога при объекте «доходы».

Перед тем как воспользоваться таким правом, необходимо определиться со следующими вопросами:

- Плательщик оплатил недоимку по страховым взносам в текущем периоде за предшествующий период. Может ли он уплаченную сумму недоимки направить на уменьшение суммы налога текущего периода?

- Организация на УСН начислила страховые взносы в одном периоде, а оплатила в следующем. В какой момент можно учесть уменьшение — тогда, когда произошло начисление или же оплата?

- Упрощенец переплатил сумму страховых взносов в бюджет. Может ли он в качестве уменьшения налога использовать всю сумму взносов с учетом переплаты?

- Работодатель стал относительно недавно применять упрощенный режим. Как определить, за какой период необходимо брать суммы страховых взносов для такого уменьшения?

- Зависит ли сумма, на которую можно уменьшить налог, от того, кто хочет им воспользоваться — ИП или организация?

- Обязан ли ИП иметь наемных сотрудников, чтобы применить такое сокращение налога?

- ИП переплатил страховые взносы – может ли он зачесть сумму переплаты в счет упрощенного налога?

- У ИП не было возможности исчерпать сумму фиксированного платежа по причине того, что сумма налога была маленькой. Можно ли ему воспользоваться такой привилегией в следующем году?

О том, как долго можно не применять подобное уменьшение, вы узнаете из материала «Перенос фиксированного платежа на следующий год не предусмотрен».

- Все ли страховые взносы можно применить для уменьшения налога? Например, упрощенец оплачивает взносы с сумм выплаченных пособий сотрудницам, которые находятся в отпуске по уходу за ребенком до 1,5 лет. При этом могут ли указанные взносы наравне с другими применяться для уменьшения?

Исчерпывающие ответы на все представленные выше вопросы находятся в материале «Как “упрощенцу” уменьшить единый налог на страховые взносы».

Резюмируя вышесказанное, отметим, что исчисление страховых взносов на упрощенке имеет массу нюансов, начиная с особенностей самого расчета этих платежей и заканчивая исчислением единого налога с учетом уплаченных взносов. Чтобы не попасть в сложную ситуацию, советуем вам следить за материалами нашей рубрики «УСН и страховые взносы», содержащей полезную информацию о порядке расчета страховых взносов при упрощенке.

На сумму страховых взносов

Предприниматель на УСН может уменьшать сумму налога и даже совсем не платить его.

Организация тоже может уменьшить размер единого налога, но не до нуля. Расскажем, как это сделать.

Что такое УСН и с чем ее совмещают

Упрощенная система налогообложения, или УСН, — специальный налоговый режим, на котором предприниматели и компании с доходов платят налог, который заменяет НДС, налог на прибыль либо НДФЛ и в некоторых случаях — налог на имущество.

Кроме налога организации платят страховые взносы за своих сотрудников, а ИП — за себя и своих работников, если они есть.

Предприниматели платят за себя:

- Фиксированные страховые взносы — они не зависят от выручки и одинаковы для всех ИП. В 2020 и 2021 годах платить нужно 40 874 Р , из которых 32 448 Р уйдет на обязательное пенсионное страхование, 8426 Р — на медицинское страхование. С 2022 года сумма фиксированных страховых взносов продолжит расти.

- Дополнительные страховые взносы на обязательное пенсионное страхование — 1% от годового дохода в части, превышающей 300 000 Р .

УСН подходит практически всем видам бизнеса, не выходящим за рамки ограничений, установленных законом.

Так, в штате упрощенца должно быть не более 100 человек, годовой оборот не должен превышать 150 млн рублей, а остаточная стоимость основных средств должна быть не более 100 млн рублей.

С 1 января 2021 года начнет действовать правило о переходном периоде: предприниматели и организации на УСН, которые превысили лимит по штату до 130 человек и по обороту — до 200 млн рублей, будут платить налог по ставкам 8% при объекте налогообложения «Доходы» и 20% при объекте «Доходы минус расходы».

Для компаний есть еще два отдельных ограничения: максимальная доля других организаций в уставном капитале — 25% и не должно быть филиалов.

Если упрощенец нарушит указанные требования, он автоматически перейдет на общую систему налогообложения — ОСНО.

Упрощенную систему налогообложения можно совмещать с другими режимами. Это помогает снизить налоговую нагрузку.

Например, до 2021 года организации могут совмещать УСН и ЕНВД — единый налог на вмененный доход, а предприниматели — с ЕНВД и патентной системой налогообложения либо работать сразу с тремя режимами: УСН, ЕНВД, ПСН.

ИП Васькина открывает парикмахерскую 1 августа 2020 года и выбирает, что ей выгоднее: УСН или патент. Она наняла двух мастеров в штат, точку открывает в Саратове.

Васькина предполагает, что втроем они будут зарабатывать 100 000 Р в месяц и до конца 2020 года выручат 500 000 Р . Тогда налог по УСН «Доходы» составит 30 000 Р .

ИП решила посмотреть, сколько будет стоить патент на парикмахерские услуги. Сервис ФНС показал, что в ее случае патент обойдется в 4264 Р .

Казалось бы , все очевидно: 4264 Р меньше 30 000 Р — значит, патент выгоднее УСН. Но предприниматель должна учитывать, что на упрощенке сумму налога можно уменьшить на взносы, а на патентной системе — нет.

Почему важен объект налогообложения

При переходе на УСН выбирают объект налогообложения — «Доходы» или «Доходы, уменьшенные на расходы» — и дальше работают только с ним.

Если ИП или компания на упрощенке хочет поменять объект налогообложения, то надо уведомить об этом налоговую и дождаться конца года. Работать по-новому можно только с 1 января.

Разница между УСН «Доходы» и «Доходы минус расходы» заключается в порядке исчисления налога:

- При УСН «Доходы» весь доход умножают на 6%. Полученную сумму нужно будет уплатить в ИФНС.

- При УСН «Доходы минус расходы» из суммы доходов можно вычесть понесенные расходы, а разницу умножить на 15%. Полученная сумма — налог, который нужно уплатить.

Какой объект налогообложения выбрать. При выборе между УСН 6% или УСН 15% стоит учесть налоговую ставку в вашем регионе и доход бизнеса.

Ставки 6% и 15% — общероссийские, максимальные, но каждый регион может снизить их. Посмотрите на сайте налоговой или позвоните на горячую линию и узнайте, какие ставки действуют в вашем регионе.

Предприниматели и компании на упрощенке могут снизить сумму налога. Способ уменьшения зависит от того, какой у ИП или организации объект налогообложения — «Доходы» или «Доходы минус расходы».

На данный момент в Российской Федерации ИП платят налоги по упрощенной системе: сдают итоговую отчетность, экономят на налогах, проходят быструю регистрацию, чтобы не платить другие налоги. Все это позволяет снизить налоговую нагрузку. Сегодня возможно также снизить расходную часть УСН на взносы по страхованию жизни. Как посчитать ИП УСН доходы минус расходы, уменьшение УСН на страховые взносы для работодателя с подчиненными и без них, сколько вычет в этом случае и другое написано ниже.

Уменьшается ли налог УСН на сумму фиксированных платежей ИП

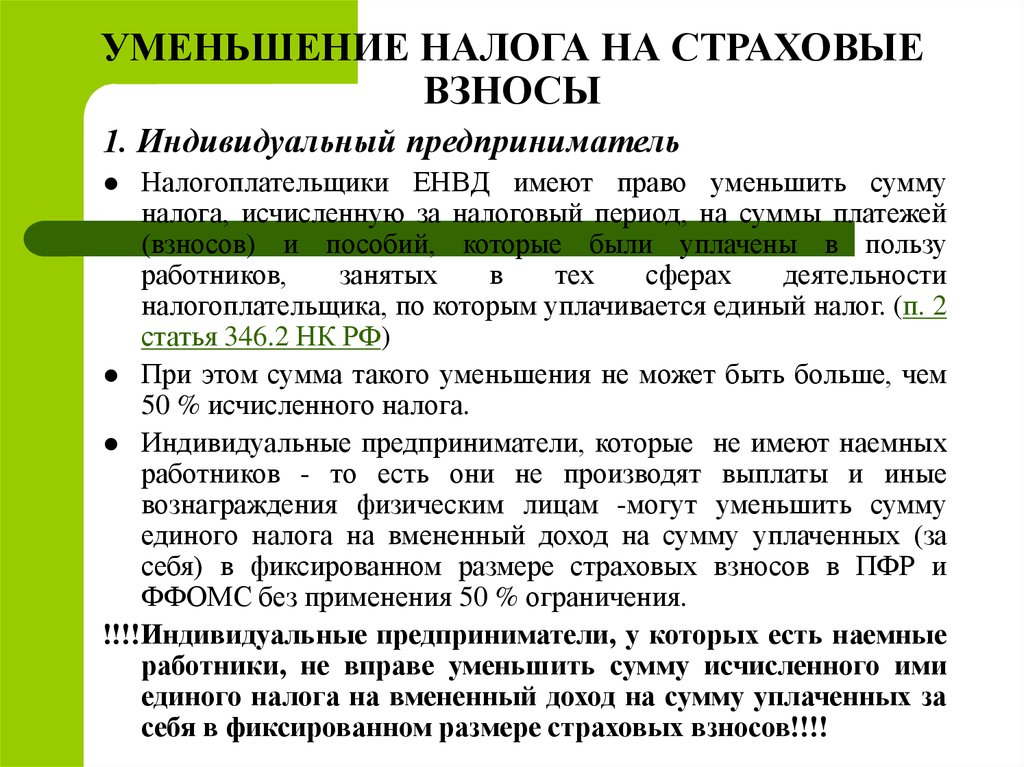

Снижение налога возможно по нормативу 346.21. Все права налогоплательщика, который пользуется не полной, а упрощенной системой налогообложения, зафиксированы там. В положении есть подпункт 3.1, по которому ИП, у которых нет работников и их деятельность облагается 6% налогов, могут уменьшить пошлину. Происходит это на то количество средств, которое они уплачивают в отделение ПФ РФ. При этом ограничений ИП на УСН (доходы минус расходы) уменьшения на страховые взносы нет, то есть полностью уменьшать можно даже на 100% и к выплате УСН останется 0 рублей.

Вычет по отчислениям в ПФ РФ на ИП УСН доходы

Для ИП работодателя

Если предпринимателем были применены услуги работников, то снижение отчислений в межрайонной федеральной налоговой инспекции возможно. Происходит это на внесенные в отделение Пенсионного Фонда (ПФР) деньги за них, только не больше, чем на 50 процентов от уплаты. При этом применять уменьшение налога на количество своих внесенных взносов в отделение ПФ РФ он может, имея у себя в компании людей, но если снижение будет не более 50% от уплаченной суммы.

Внимание! Деньги за себя работодателю вносить необязательно. По этой причине, даже если он будет поставлен на соответствующий учет, то сокращаться налоговая загрузка не будет. Сборы на добровольной основе не вычитаются.

Таким образом, в ответ на то, как ИП уменьшить налог по УСН, предпринимателю – на сумму страховых взносов, можно ответить, что лицу, имеющему команду, можно сделать это на размер исчислений:

- За себя;

- За работников предприятия;

- За больничные листы в 3 суток, которые работодатель оплачивает из своего кармана;

- За людей, которые потеряли трудоспособность и были добровольно застрахованы.

Возможно ли снизить налоги по УСН

Также уменьшение возможно, если ИП имеет доход больше 300 тысяч рублей и вносит налоги в отделение Пенсионного Фонда РФ в размере 1 процента.

Что касается вопроса ставок взносов в государственные и негосударственные отделения, какие работают на территории Российской Федерации, то они в 2019 году остались такими же, как и в прошлом году. Вычислить их можно на официальном сайте компании, в любом налоговом органе или в Налоговом кодексе РФ.

Без работников

Снизить налог индивидуальному предпринимателю, который действует в рамках упрощенной системы обложения налогами и не имеет команды, в нынешнем году можно на тот размер исчислений, который он внес в Пенсионный фонд Российской Федерации за себя. Кроме того, он может вернуть часть выплат за взносы в фонд медицинского страхования и в ПФ РФ, если сумма его прибыли равна более 300 000 рублей. Иные виды внесенных исчислений, сокращений и возвращения по ним денег не предусматривается.

Что нужно

Если фирма находится на упрощённых условиях налогообложения и платит пошлины в объеме 15% от прибыли, то учредитель обязательно должен фиксировать оплату взносов в налоговые органы в своих доходных и расходных книгах.

Если расходов больше, то налог станет составлять менее 1% от всей суммы за период предоставления отчетности в налоговые органы. Налоги при упрощенной схеме в отчетности предоставляются в налоговые органы один раз в год. Компании и ИП выплачивают налог:

- обычный — 15% выручки;

- минимальный — 1% прибыли.

Внимание! В случаях, когда первый меньше, чем второй, то оплата первого производится по минимальной процентной ставке. При этом сумма выплат, направленная в Пенсионный Фонд РФ и другие страховые социальные фонды, не берется в расчет и не изымается.

Но, необходимо знать, какая разница включена в расходную часть отчетности. Также факт, что при оплате минимального налога будут учтены авансовые бюджетные перечисления, какие были сделаны на протяжении 365 дней. Переплата по ним будет засчитана для авансов в новом году.

Виды налогов ИП

Процедура вычета на упрощенке

Рассчитывается сумма специального вычета из налоговых органов, исходя из той суммы зачета, которая была уплачена по факту. При этом итог может быть нулевым, если взносы равняются сумме платежа по авансу. Но если исчисления смогли превысить налоговую сумму, то возвращаться они не будут. Тогда предпринимателю нужно будет просто подать нулевую отчетность, учитывая сумму налогового вычета. Чтобы рассчитать авансовый платеж и налоговые вычеты лица, не имеющего работников и имеющего их, нужно воспользоваться специальной формулой: АП = ДП х НС – УАП – УСВ, где АП – авансовый платеж; ДП – доход за отчетный период; НС – налоговая ставка 6%; УАП – уплаченные ранее авансы; УСВ – уплаченные деньги в ПФ РФ за отчетный период.

Чтобы оформить налоговый вычет и уменьшать впоследствии налоги, достаточно вписать в данные налоговой декларации КНД 1152017 о том, что было уплачено. При этом, чтобы вычет был учтен, на 3 странице бланка на строчках от 140 до 143 следует вписать цифры перечислений в ФНС, которые были сделаны за конкретный период отчетности. Подачу декларации, учитывая налоговые вычеты, нужно сделать в установленные сроки по обычным правилам, лично, по почте или с помощью интернета на официальном сайте федеральной налоговой службы.

Вычет по упрощенке

Пример уменьшения налога

Примеров того, как может быть произведен вычет по налогам на упрощенке, много. Допустим, индивидуальный предприниматель за первые 365 дней своей карьеры смог получить 140 000 рублей, не привлекая для этого дела других наемных работников. Он оплатил 8000 рублей в ПФ РФ в 2019 году. Сумма аванса равна: 140 000 * 6 процентов = 8400 рублей. Налог с учетом вычетов этих внесенных денег будет равен всего 400 рублей. В случае прибыли бизнесмена в 300 000 рублей, после того, как календарный год закончится, ему нужно уплатить дополнительных 1% от лимита. Эта сумма также может быть уменьшена, но уже в 2020 году. Важно понимать, что вычет может быть произведен в большей степени, если авансовые платежи делать каждый квартал больше.

Приводить пример снижения пошлины для ИП на упрощёнке, имеющего работников, не нужно, поскольку все это рассчитывается так же. Принимаются во внимание перечисления как за ИП, так и за команду.

В целом, возвратить уплаченный налог в отделение ПФ РФ за год работы на упрощёнке можно по закону. Если ИП один в компании, то возвращать что-то может лишь за себя, если с другими людьми, то и за них.

Многие организации малого бизнеса выбирают для работы налоговый режим с пониженной ставкой. Правда, выбор этих режимов не так велик, кроме того, для каждого из них установлены свои ограничения.

Тем не менее, если компания только зарегистрирована, работников в ней мало, а обороты предполагаются небольшие, то она впишется под требования упрощенной системы налогообложения.

Плюсы и минусы УСН

Основное преимущество упрощенной системы — это, конечно, низкая налоговая ставка. Она различается для разных объектов налогообложения:

- на УСН Доходы — от 1% до 6%;

- на УСН Доходы минус расходы — от 5% до 15%.

Чтобы работать на упрощенке, надо соблюдать лимит годового дохода (не более 150 млн рублей) и ограничение по численности работников (не более 100 человек). Кроме того, на УСН не смогут работать организации, у которых есть филиалы, или один из участников ООО с долей более 25% является юридическим лицом.

В отличие от других льготных режимов (ЕНВД и ЕСХН), на упрощенной системе мало ограничений по видам деятельности. Здесь доступны все виды услуг, розничная и оптовая торговля, производство и др. Неслучайно эта система очень популярна у малого бизнеса, на неё перешли почти 1,5 миллиона организаций.

Из серьезных минусов УСН можно назвать разве что невозможность работы с контрагентами, которым требуется вычет на входящий НДС. Поэтому крупные организации на общей системе налогообложения часто отказываются сотрудничать с упрощенцами.

Выбор между УСН Доходы и УСН Доходы минус расходы

Перед тем, как разобраться в уменьшении налога на взносы, надо понять, как он рассчитывается. Ведь если говорить о расчете налоговой базы для разных вариантов упрощенки, то между ними есть принципиальное отличие.

- На УСН Доходы налогом облагается реализационный и внереализационный доход. Расходы, произведенные в бизнес-целях, здесь во внимание не принимаются.

- На УСН Доходы минус расходы затраты учитываются, но при соблюдении нескольких условий: экономическая целесообразность, правильное документальное оформление и подтверждение оплаты. Работать на этом режиме выгодно только при достаточно высокой доле расходов в выручке.

Если говорить о предпочтениях упрощенцев в выборе между объектами налогообложения, то для ООО это примерно 50/50. А вот среди индивидуальных предпринимателей больше 80% выбирают УСН Доходы.

Но о каком уменьшении налога для этого режима может идти речь, если никакие расходы для УСН 6 процентов вообще не учитываются? Ответ мы найдем в статье 346.21 Налогового кодекса.

Почему на УСН Доходы можно уменьшать налог на взносы

Уменьшение налога на взносы для УСН 6 процентов абсолютно законно и основано на этой норме НК РФ: «Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму: … страховых взносов … уплаченных в данном налоговом (отчетном) периоде».

Какие же взносы может учесть ООО, выбравшее этот льготный налоговый режим? В данном случае речь идет только о платежах, перечисленных за страхование работников.

Для индивидуального предпринимателя на УСН Доходы при уменьшении налога можно учесть также суммы взносов, которые он платит за себя. Но с организацией ситуация другая, ведь юридическое лицо не может быть объектом пенсионного или медицинского страхования. А значит, уменьшать единый налог вправе только ООО с работниками.

В принципе, каждая организация автоматически признается работодателем, но есть одна ситуация, при которой компания может действовать вообще без наемных работников. Если единственный учредитель руководит своим ООО самостоятельно, то он вправе не заключать трудовой договор. Значит, в такой организации не будет наемного персонала, соответственно, и взносы за работников не перечисляются. Однако в таком случае руководитель не имеет права на формирование страхового стажа, поэтому пенсия за этот период ему начислена не будет.

Вернемся к уменьшению налогов на взносы. В соответствии со статьей 346.21 НК РФ для этой цели учитываются следующие платежи:

- на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также на страхование, от несчастных случаев на производстве и профессиональных заболеваний;

- по выплате пособия по временной нетрудоспособности за дни, которые оплачиваются за счет средств работодателя;

- по договорам добровольного личного страхования на случай временной нетрудоспособности работников (на условиях, предусмотренных Федеральным законом от 29 декабря 2006 года N 255-ФЗ).

Кроме того, Налоговый кодекс разрешает плательщикам УСН 6 процентов уменьшать единый налог не только на страховые взносы, но и на торговый сбор, который пока установлен только в Москве.

Сколько взносов платит ООО за работников

Взносами облагаются выплаты работникам, предусмотренные трудовым или гражданско-правовым договорам. Это зарплата, премии, надбавки, отпускные и др. Есть и исключения, например, не облагается взносами стоимость форменной одежды и обмундирования, материальная помощь на сумму до 4000 рублей, оплата обучения работников по профессиональным программам, некоторые компенсационные выплаты.

Тарифы страховых взносов за работников устанавливает статья 425 НК РФ, при этом на период 2017–2018 для многих работодателей на УСН действовали пониженные ставки. Однако с 2019 года льгота прекратила свое действие, поэтому за работников упрощенцы платят на общих основаниях:

- на пенсионное страхование — 22% до достижения лимита в 1 150 000 рублей за год и 10% с выплат свыше этого лимита;

- на медицинское страхование — 5,1%;

- на социальное страхование по временной нетрудоспособности и материнству — 2,9% до достижения лимита в 865 000 рублей за год, свыше этого лимита взносы уже не перечисляют;

- на страхование от несчастных случаев на производстве и профзаболеваний — от 0,2% до 8,5% (в зависимости от класса профессионального риска вида деятельности ООО).

Как платят единый налог на УСН

Чтобы понять, как уменьшить налог на УСН 6 процентов за счет взносов, надо разобраться в порядке его уплаты. Дело в том, что в учете на упрощенной системе есть понятие налогового и отчетного периода.

Налоговый период на УСН — это календарный год, по итогу которого инспекция проверяет правильность расчета и уплаты налога. А отчетный период — это период, по окончании которого надо рассчитать и заплатить часть налога вперед или авансом. Установлены следующие отчетные периоды:

- первый квартал;

- первое полугодие;

- девять месяцев.

В таблице указаны крайние сроки уплаты авансовых платежей по итогам отчетных периодов и годового налога.

| Период | Крайний срок оплаты |

|---|---|

| Первый квартал | 25 апреля |

| Первое полугодие | 25 июля |

| Девять месяцев | 25 октября |

| Календарный год | 31 марта года, следующего за отчетным |

Учет доходов и уплаченных авансовых платежей ведется нарастающим итогом, что в определенной мере затрудняет его для бизнесменов, не имеющих специальных знаний о налогах. Но на примере это понять гораздо проще.

Сначала посмотрим, как бы выглядел расчет и уплата единого налога, если бы Налоговый кодекс не предоставил плательщикам УСН 6 процентов права уменьшать его на взносы.

Пример 1.

Организация на УСН Доходы получила в течение года такие доходы:

- первый квартал — 318 000 рублей;

- второй квартал — 720 000 рублей;

- третий квартал — 916 000 рублей;

- четвертый квартал — 636 000 рублей.

Авансовый платеж за первый квартал составит (318 000 * 6%) 19 080 рублей.

Следующий отчетный период – полугодие – и здесь надо учесть все доходы с начала года, т.е. (318 000 + 720 000) * 6% = 62 280 рублей. Но из этой суммы надо вычесть платеж, который организация уже заплатила, то есть, перечислить надо только (62 280 – 19 080) 43 200 рублей.

Аналогично считаем аванс за третий отчетный период (318 000 + 720 000 + 916 000) * 6% = 117 240 рублей. Отнимем уже перечисленные авансы, получим (117 240 – 19 080 – 43 200) 54 960 рублей.

По итогу года надо сложить все полученные доходы (318 000 + 720 000 + 916 000 + 636 000) * 6% = 155 400 рублей. Из рассчитанного налога вычесть уплаченные авансы (155 400 – 19 080 – 43 200 – 54 960), получаем, что доплатить надо только 38 160 рублей.

Все рассчитанные авансовые платежи отражаются в годовой декларации, поэтому налоговая инспекция легко сверит эти суммы с теми, которые организация платила в течение года.

Если сроки уплаты авансовых платежей были сорваны, т.е. ООО в течение года вообще не платило единый налог, то придется заплатить пени. Но штраф за это нарушение не налагают, эта мера применяется только при опоздании с уплатой налога по итогам года.

Пример 2.

А теперь представим, что в ООО из нашего примера выше есть работники, за которых организация платит страховые взносы. Какие налоговые обязательства у компании возникают в этом случае?

Добавим для расчета новые данные – суммы уплаченных страховых взносов (взносы платят каждый месяц, мы указываем общую сумму за каждый квартал):

- первый квартал — 32 000 рублей;

- второй квартал — 67 000 рублей;

- третий квартал — 83 000 рублей;

- четвертый квартал — 43 000 рублей.

Здесь начинает действовать ограничение – уменьшать налог можно в пределах суммы уплаченных взносов, но не более, чем на 50%.

Считаем авансовый платеж за первый квартал (318 000 * 6%) = 19 080 рублей. Уменьшить его организация может за счет уплаченных взносов, но не более, чем на половину, т.е. до 19 080/2 = 9 540 рублей.

При расчете аванса за полугодие учитываем все доходы с начала года, т.е. (318 000 + 720 000) * 6% = 62 280 рублей. За этот же период уплачено взносов на (32 000 + 67 000) 99 000 рублей. Авансовый платеж можно уменьшить только до (62 280/2) 31 140 рублей. Но из этой суммы надо вычесть аванс, уплаченный за первый квартал, т.е. доплатить надо 21 600 рублей.

Аналогично считаем аванс за девять месяцев: (318 000 + 720 000 + 916 000) * 6% = 117 240 рублей. Взносы за этот период перечислены на сумму (32 000 + 67 000 + 83 000) 182 000 рублей. Уменьшать авансовый платеж можно только до предела в 58 620 рублей (из расчета 117 240/2). Отнимем перечисленные авансы, получим, что доплатить до 25 октября надо 27 480 рублей.

Остается рассчитать налог за год: доходы (318 000 + 720 000 + 916 000 + 636 000) * 6% = 155 400 рублей. Уменьшить этот платеж можно только до 77 700 рублей. За год организация заплатила взносов за своих работников на сумму 225 000 рублей. Из рассчитанного годового налога отнимаем все уплаченные авансовые платежи, остаток налога равен 19 080 рублей.

Еще раз кратко проверим порядок расчета:

- Считаем налоговую базу нарастающим итогом за год (318 000 +720 000 + 916 000 + 636 000) = 2 590 000 рублей.

- Рассчитываем первоначальный налог (налоговая база * налоговая ставка) из расчета: 2 590 000 * 6% = 155 400 рублей.

- Считаем страховые взносы нарастающим итогом за год (32 000 + 67 000 + 83 000 + 43 000) = 225 000 рублей.

- Определяем вычет (равен сумме уплаченных взносов, не превышающих 50% от первоначального налога) = 77 700 рублей.

- Считаем сумму перечисленных авансовых платежей (9 540 + 21 600 + 27 480) = 58 620 рублей.

- Вычисляем остаток налога за год (первоначальный налог − вычет − авансы) из расчета: 155 400 − 77 700 − 58 620 = 19 080 рублей.

Как видим, хотя ООО заплатило большую сумму взносов, но для уменьшения налога учтена только часть этих платежей. Однако вычет составил максимально возможную сумму, т.е. налог уменьшен на 50%.

Но если бы суммы взносов были небольшими, то налоговая льгота оказалась бы меньше. Например, если бы взносов за первый квартал было перечислено только на 8 200 рублей, то авансовый платеж составил бы 19 080 − 8 200 = 10 880, а не 9 540 рублей.

Читайте также: