Закон перевод накопительной части пенсии в нпф продлили через 5 лет

После пенсионной реформы многие заинтересовались возможностью перевести свои накопления в один из негосударственных пенсионных фондов. Надежность и авторитет ПФ РФ падают в глазах граждан, и они рассматривают альтернативы. Что же такое НПФ, и как перевести свои пенсионные накопления в один из них?

Перевод пенсии в негосударственный пенсионный фонд

Бесплатно по России

Для перевода своей пенсии в частный пенсионный фонд необходимо для начала определиться, кому вы готовы доверить свои накопления. В первую очередь нужно рассмотреть несколько фондов, чтобы определить их плюсы и минусы и сделать выбор в пользу одного из них.

Критерии, по которым необходимо выбирать организацию:

- Доходность. Каждый ПФ инвестирует накопления в определенные активы: акции, металлы и так далее. Как растут накопления в фонде, и превышает ли доходность размер инфляции, можно узнать из отчетов Банка России.

- Надежность. Этот критерий формируется из двух факторов: направления инвестиций и время работы НПФ. Чем дольше существует организация, тем более надежной она является. Также не стоит переводить накопления в фонды, инвестирующие в ненадежные активы (цифровые валюты, нефть).

- Репутация. На независимых ресурсах можно найти отзывы обо всех негосударственных ПФ. На основе их соотношения можно сделать определенные выводы о работе фонда и решить, готовы ли вы передать туда свои пенсионные накопления.

Есть два варианта перехода в НПФ:

- Срочный: после окончания календарного года проходит еще 4 года, только тогда накопления переводятся из ПФР.

- Досрочный: накопления переводятся до марта следующего календарного года, при этом застрахованное лицо теряет часть инвестиционного дохода.

Стоит ли переводить

Вопрос целесообразности перехода в НПФ остро стоит перед теми, кто задумывается о переводе накоплений в НПФ. Решить, стоит ли переходить, можно, взвесив все плюсы и минусы. Кроме перевода пенсии в частную пенсионную организацию есть еще два варианта:

- Формирование в НПФ второй пенсии. Заключается договор, застрахованное лицо вносит по желанию средства и формирует свою будущую «вторую пенсию», при этом фонд занимается обеспечением их сохранности путем инвестирования.

- Перевести в НПФ только накопительную пенсию. Если у вас есть какая-то сумма в ПФР, направленная на формирование накопительной части пенсии, ее можно перевести в НПФ и продолжить инвестирование. При этом полностью в частный фонд можно не переходить.

С одной стороны, государственный фонд кажется нам надежнее. Но если разобраться, страхование и инвестирование средств происходит и в государственном, и в частных фондах по одной и той же системе. То есть, степень защищенности средств примерно одинакова.

К тому же, просто так НПФ не регистрируются: к ним предъявляются очень серьезные требования, а после регистрации они контролируются государственными органами и периодически предоставляют отчеты.

Кроме того, у частных пенсионных фондов есть свои преимущества:

- возможность самостоятельно формировать будущую пенсию и определять сумму уплачиваемых взносов;

- защищенность от реформ со стороны государства;

- возможность передавать по наследству накопления, что очень важно, ведь ПФР такого права не предоставляет.

Недостатки НПФ

Естественно, у негосударственных фондов имеются и недостатки:

- Часто невозможно досрочно снять средства . НПФ обычно предоставляют возможность досрочного снятия накоплений только в исключительных случаях: смерть застрахованного лица (снимают наследники), перевод в государственный ПФ.

- Только национальная валюта. Частные пенсионные фонды РФ могут хранить средства только в валюте РФ. Это существенный минус для тех, кто не доверяет рублю и предпочитает обеспечивать сохранность накоплений, переводя их в международные валюты.

- Нет гарантии доходности. Доходность накоплений в НПФ не гарантируется, поэтому есть вероятность потерять часть накоплений за счет инфляции, кризиса и так далее.

- Комиссии.За управление средствами вкладчиков частные пенсионные фонды взимают комиссии. Иногда они могут быть крайне невыгодными для будущих пенсионеров.

- Невозможность влиять на направления инвестиций. Негосударственные ПФ самостоятельно формируют инвестиционный портфель и выбирают направления инвестирования. Вкладчик же может только либо согласиться с условиями и перевести накопления, либо отказаться и выбрать другой фонд.

Как перейти из ПФР в НПФ: процедура перехода

Чтобы перейти в негосударственный пенсионный фонд, необходимо проделать несколько шагов.

Во, первых, заключить договор с выбранным фондом.

Он заключается в соответствии с положениями №75-ФЗ и содержит следующую информацию:

- Наименование НПФ.

- ФИО застрахованного лица.

- Предмет договора (какие действия с накоплениями будет осуществлять организация).

- Номер в системе персонифицированного учета.

- Основные права и обязанности сторон, условия расторжения договора.

- Порядок и условия внесения взносов и выплаты пенсии.

Во-вторых, в ПФР необходимо обратиться с соответствующим заявлением. Сделать это можно, лично посетив территориальное отделение, либо через портал Госуслуги.

В-третьих, нужно дождаться решения ПФР, принятого по заявлению. Рассмотреть его Пенсионный фонд обязан до 1 марта следующего года (при досрочном переходе). И в течение 30 дней при принятии положительного решения накопления будут переведены в НПФ.

Отказать могут в следующих случаях:

- нарушен порядок оформления или подачи заявления;

- НПФ, указанный в заявлении, лишен лицензии.

При принятии решения об отказе ПФР направляет соответствующее уведомление.

Какие документы нужно подготовить для перевода

Для перевода пенсионных накоплений не требуется большого количества документов. Понадобятся только:

- паспорт;

- СНИЛС или справка о постановке на учет в ПФР;

- ИНН.

Какой НПФ выбрать

Для того, чтобы выбрать определенный НПФ необходимо собрать информацию о существующих на рынке организациях. Рассмотрим краткую характеристику некоторых из них.

- «Сургутнефтегаз» .Фонд начал свою работу в 1995 году. Доходность инвестиций составляет, по данным 2019 года, 13% годовых (одна из самых высоких). К 2020 году НПФ «Сургутнефтегаз» имеет около 95000 клиентов, из которых треть уже получают пенсии.

- «Открытие». Доходность накоплений составляет почти 12% годовых. На 2020 год получают пенсию около 60000 человек. Фонд работает недолго, но успел зарекомендовать себя, как надежный и успешный.

- «Согласие». Свою деятельность НПФ «Согласие» начал в 1994 году. В 2019 году доходность накоплений составила 10% годовых.

- НПФ Сбербанка . НПФ Сбербанка обслуживает пенсионные накопления более чем 7 миллионов клиентов. Доходность на 2019 год – 9.89% годовых. Получают пенсию в 2020 году более 100000 человек.

- «Транснефть». По объему пенсионных резервов фонд является третьим в РФ, по доходности же находится на 11 месте (10.85% годовых).

- «Волга-Капитал». НПФ с высокой доходностью (11,37% годовых), начал работу в 2007 году.

- Национальный НПФ . Фонд с доходностью накоплений 10,83%, работает с 2007 года. На 2020 год число клиентов достигло 400 000 человек.

- «Гефест». Работает с 1993 года и имеет самую большую доходность (15,33% годовых) за счет крупных акционеров и правильного инвестирования средств: компания вкладывается в ценные бумаги Газпрома, а также других промышленных компаний (АО «Трубодеталь», АО «ОМК»).

- «Благосостояние». Тоже довольно старая организация, отличается хорошей репутацией и высокой доходностью инвестиций (11,68% годовых). Пенсионный фонд «Благосостояние» работает с 1996 года.

- «Эволюция». Большой опыт работы, высокая доходность (11,64% годовых) и хорошие отзывы – всем этим критериям соответствует данная организация. НПФ Эволюция открылся в 1999 году.

Полезное видео

Как перейти из одного НПФ в другой смотрите в видео:

В 2019 году Правительство опять внесло изменения в пенсионную реформу. Так накопительная пенсия в 2020 году не будет начисляться в счет будущей пенсии россиянина, а идти на текущие социальные выплаты пенсионерам. В таких антинародных реформах принято винить другие страны, которые наложили санкции на Россию и закрыли свои рынки (или закрывают). В действительности, это итог внутренних проблем, с которыми государство почему-то не хочет бороться или борется очень слабо.

Что такое накопительная часть пенсии

Раньше получить накопительную часть пенсии было можно. Надо было только составить заявку на сайте госуслуги или в ПФР о переводе на другой счет. Деньги перечислят на счет другого фонда или банка. Перевод денег допускался, только если размер накопительной части соцвыплаты незначительный. Однако, в связи с последними изменениями, выполнить перевод на банковский счет, лицам допенсионного возраста не разрешено, они могут перевести их только в НПФ.

Ситуация с накопительными пенсиями сегодня

Правительство приняло решение использовать деньги ПФР сегодня на другие цели. Деньги идут не только выплаты пенсионерам, которые уже получают пенсию, но также на выплату материнского капитала и детских. Время заморозки накопительной части пенсии планируется продлить до 2020 года. Однако Правительство не знает в полной мере, каково будет состояние российской экономики даже в ближайшем будущем. Не исключено, что сроки, да и сам порядок и сроки расчета соцвыплат будет опять реформироваться.

Изменения пенсионного возраста и размера пенсионных накоплений не коснутся военных, лиц работающих в условиях Крайнего Севера, вредного производства, матерей с 5 и более детьми. Изменения не коснутся тех, кто родился до 1967 года. То есть, те, кто уже получают пенсию, могут не волноваться.

Однако для тех, кто еще не получил статус пенсионера, повод для волнений есть и вполне обоснованный. Предвыборные обещания президента о том, что повышения пенсионного возраста не будет, оказались фикцией. Государство в очередной раз обмануло своих граждан. Поэтому нет никаких гарантий, что тот период, когда должны были бы происходить начисления в НПВ или ПФР не отразятся на выплатах накопительной пенсии в будущем. Заморозка счетов, на которых находится накопительная часть пенсий граждан, как заморозка любых других счетов может, в конце концов, привести к ситуации, когда этих накоплений у граждан просто не будет, то есть велик риск, что люди останутся без соцвыплат.

Варианты проведения дальнейшей пенсионной реформы

Предсказать дальнейшее развитие пенсионной системы и судьбу накоплений работающих россиян через несколько лет практически невозможно. Многие ведущие экономисты, аналитики и бизнесмены придерживаются мнения, что эти игры с бесконечными реформами приведут к тому, что у сегодняшнего поколения работающих россиян выплат не будет. Пенсионный возраст увеличили на 5 лет и растянули процесс его увеличения 10 лет, но где гарантия, что его не повысят снова? ПФР до сих пор не имеет стратегии эффективного использования получаемых денег от граждан. Это значит, что реформы не закончатся, а ситуация с пенсионными накоплениями не улучшится.

Несмотря на критику, в России возраст выхода, даже после указа о повышении остается одним из самых низких в Западной и Восточной Европе, и там еще продолжают повышать возраст выхода на пенсию. Поэтому оппозиционеры в России этот факт умалчивают. Суть не в том, что Президент и Правительство РФ повысили, а в том, что обещали не повышать и не выполнили обещания.

Чего ожидать людям от решений в ГосДуме

Гражданам России уже сегодня надо думать о том, как обеспечить себя в будущем «финансовой подушкой безопасности» и искать надежные объекты для сохранения капитала. Исходить из худшего, надеяться на лучшее. Те, кто выходит на пенсию в 2019-2020 году могут рассчитывать на то, что они получат выплаты накопительной части в составе своей пенсии.

Заключение

С принятием в 2001 году новой пенсионной системы, накопительная пенсия в России, порядок ее начисления и форма расчета постоянно менялись. Заморозка накопительной части и использование ее для текущих социальных выплат превратили современную пенсионную систему России в финансовую пирамиду. В условиях, когда у Правительства отсутствует долгосрочный план развития страны, надеяться на помощь государства крайне рискованно. Отсутствие плана развития страны – это основная причина нестабильности в экономике и бесконечного реформирования пенсионной системы.

Перевод пенсионных накоплений: как выбрать?

Что надо знать о пенсионном обеспечении?

Пенсии формируются из добровольных взносов граждан и из обязательных отчислений, производимых работодателем в установленном размере. В Пенсионный фонд России переводится 22 % от дохода человека, где сумма распределяется следующим образом:

- 16 % поступает на лицевой счет гражданина для формирования будущего пособия (индивидуальный счет);

- 6 % направляется на финансирование базовой части пенсии, соцпособия на похороны и иные цели (солидарный тариф).

Если у гражданина формируется только один вид обеспечения (при отказе от накоплений или рожденного ранее 1967 года), все 16 % поступают на страховую пенсию. При выборе человека в пользу создания накопительной части для будущего пособия из 16 % индивидуального тарифа:

- 10% — направляется на страховой взнос;

- 6% — на накопительный.

Отчисления на будущую пенсию

ВНИМАНИЕ! Выплаты не удерживаются из зарплаты сотрудников, не уменьшают ее размер, а только высчитываются с учетом ее величины. Их перечисление выступает обязательством работодателя.

Формирование накопительной пенсии происходит за счет:

- 6 % взносов, вносимых предприятием, где работает гражданин;

- добровольных перечислений по Программе софинансирования: при отчислении человеком определенной суммы средств, государство увеличивает ее вдвое;

- маткапитала (для женщин);

- инвестирования накоплений.

Правом на такой вид пособия обладают граждане 1967 года рождения и младше или более старшее поколение, вступившее в Программу софинансирования. Также формировать пенсионные накопления вправе граждане, имевшие трудовую деятельность в период 2002-2005 г.:

- мужчины, рожденные в 1953 — 1966 гг.;

- женщины 1957 — 1966 годов рождения.

Это обусловлено тем, что в указанный период за них переводились накопительные отчисления.

Достоинства пенсионных накоплений заключаются в возможности:

- передачи суммы по наследству, в отличие от страховых начислений;

- единовременного получения всех накоплений в случаях, определенных статьей 4 ФЗ № 360.

Основной недостаток накоплений — рискованность и невозможность гарантировать ежегодное увеличение суммы, поскольку она не индексируется государством. Доходность напрямую зависит от объемов инвестиций, вложенных в конкретный НПФ на финансовом рынке.

Видео — Страховая и накопительная часть пенсии

Куда можно перевести накопительную часть пенсии?

Если человек оставляет деньги в государственном ПФ, ими управляет «Внешэкономбанк». Положительная сторона при этом заключается в гарантированном возврате средств, однако на их значительное приумножение вряд ли стоит рассчитывать. Поэтому будущие пенсионеры предпочитают переводить суммы в сторонние организации. Два основных варианта для перечисления накопленных средств представлены в таблице. В обоих учреждениях работает механизм начисления процентов на депозиты клиентов, то есть на указанную часть пенсии.

Таблица 1. Варианты перевода пенсионных накоплений

| Организация | Описание |

|---|---|

| УК (Управляющая компания) | Функции учреждения включают доверительное управление благами клиентов. Деятельность регулируется ФЗ № 156 от 29.11.01 (ред. 30.12.15) |

| НПФ (Негосударственный пенсионный фонд) | Преимущественно создается на базе промышленного или кредитного учреждения. Функционирование регламентировано ФЗ № 75 от 07.05.98 (ред. 30.12.15) |

Варианты отличаются тем, что с НПФ гражданин заключает договор, а с УК это не требуется. В последнем случае подается заявление в ПФ с просьбой о переводе средств в финансовое учреждение.

Пример заявления о переводе средств в УК

Перевод пенсионных накоплений в 2020 году

Решение, какому виду пенсии отдать предпочтение, человек должен был обозначить ПФ РФ до конца 2015 года. Для граждан, появившихся на свет в 1967 году и позднее, предлагается выбор:

- отказаться от накопительной доли. При этом возможно вернуться из НПФ обратно в ПФ РФ. Накопленные средства государство продолжит ежегодно индексировать;

- оставить накопительную пенсию. Следует понимать, что при договорных отношениях с НПФ туда переводятся только взносы 6%. Остальные отчисления поступают по-прежнему в ПФ РФ.

В связи с ухудшением финансовой ситуации в стране, в 2014 году ввели мораторий на создание пенсионных сбережений. «Заморозка» сумм продлится вплоть до 2021 года. Теперь часть отчислений, ранее направляемая на счет НПФ и УК (управляющих компаний), переводятся на страховую пенсию.

ВНИМАНИЕ! Правительство РФ заявляет, что полной отмены накопительных отчислений не произойдет. Все начисления после завершения моратория вернутся в НПФ.

Несмотря на то, что возобновление накопительных взносов не планируется в 2020 году, инвестирование средств в НПФ и УК сохраняется. Для граждан, которые не сделали выбор в пользу вида пенсии, предусмотрена только страховая.

Достоинства и недостатки НПФ

Таблица 2. Классификация НПФ

| Тип | Описание | Примеры фондов |

|---|---|---|

| Кэптивные | Преимущественно продвигают корпоративные пенсионные программы основателей, при этом резервы значительно превосходят накопления | «Транснефть» (родственная структура — «Транснефть»), «Газфонд» («Газпром»), «Благостостояние» («РЖД»), «Нефтегарант» («Роснефть») |

| Корпоративные | Также обслуживают программы учредителей и близких структур, однако доля накоплений на пенсию растет ежегодно, для этого привлекается и клиентская база | «Благосостояние», «Норильский Никель» |

| Региональные | Формируются при поддержке территориальных органов власти. Функционируют в рамках определенных регионов | «Ханты-Мансийский НПФ », «Эрэл» |

| Универсальные | Пребывают вне зависимости от крупных финансово-промышленных организаций, обслуживают граждан и организации. В активах преимущественно задействованы пенсионные накопления | «Европейский ПФ», «Райффайзен», «КИТ Финанс» |

К достоинствам НПФ относятся:

- обычно более высокая доходность, в сравнении с государственным ПФ. Это обусловлено гибкостью управления средствами НПФ;

- возможность отслеживания состояния своего счета в режиме онлайн;

- договорные отношения обеспечивают сохранение единых положений сотрудничества на весь срок действия документа;

- открытость — ежегодное предоставление финансовой информации по деятельности фонда;

- безопасность — накопления граждан подлежат страхованию, при банкротстве или отзыве лицензии они будут возвращены государством.

В число недостатков НПФ входят:

Как перевести накопительную часть пенсии в НПФ?

Для дальнейших отчислений накоплений в НПФ гражданину требуется уведомить об этом государственный ПФ. Для этого нужно подать заявление, бланк которого можно скачать на официальном ресурсе ПФ РФ или получить в местном отделении. Это делается уже после заключения договора с выбранным учреждением. При подписании контракта с НПФ важно предварительно внимательно изучить все пункты и положения документа.

Пример заявления о переводе средств в НПФ

Направить заявление можно лично, через Интернет (портал «Госуслуги») или почтой (заказным письмом с описью). Если от имени гражданина действует доверенное лицо, необходимо нотариально оформить доверенность.

Целесообразно узнать, есть ли у выбранного НПФ соглашение с ПФ о взаимном удостоверении подписей. При его наличии при обращении в НПФ с паспортом и СНИЛС гражданин может подписать договор об ОПС (обязательном пенсионном страховании) и далее уже не подавать заявление в государственный ПФ.

Перевод накопительной части пенсии осуществляется безвозмедно, возможна выдача расписки о принятии от гражданина заявления. После получения информации ПФ обязан:

- до завершения текущего года обработать заявку о переводе накоплений;

- до 1.03 внести соответствующие поправки в реестр;

- к апрелю перевести деньги в указанный НПФ.

Переход из одного НПФ в другой

По желанию человек может сменить НПФ на другой, но при этом все денежные средства в обязательном порядке переводятся в новый. Накопления разрешено держать только в одном фонде. Возможно использовать один из представленных вариантов перехода:

- срочный. Подать заявление о переводе сбережений допустимо 1 раз в 5 лет. Тогда объем средств полностью сохраняется;

- досрочный. Перевод средств возможен 1 раз в год (по старому алгоритму), но в этом случае инвестиционный доход гражданин теряет.

Из этого следует, что выгоднее сохранять накопления в одном НПФ не менее 5 лет. При смене учреждения заключается договор на ОПС с новым фондом. Для перевода подается заявление до 31 декабря текущего года по представленному образцу.

Пример заявления для перевода средств из одного НПФ в другой

Как вернуться в государственный ПФ?

Человек вправе осуществить возврат накопленных средств в государственный ПФ по своему желанию или при возникновении обстоятельств. Нормативно-правовая база в этом случае: ФЗ №75, 111. Перевод производится по заявлению гражданина. По желанию в дальнейшем он сможет снова перенаправить средства в УК или НПФ.

Пример заявления о переводе средств в ПФ

В обязательном порядке накопления направляются из НПФ в ПФ при:

- гибели гражданина;

- лишении НПФ лицензии;

- завершении периода действия договора;

- признании НПФ несостоятельным и открытии конкурсного производства.

Возврат накоплений в ПФР осуществляется в апреле того года, который следует за датой подачи заявления.

Видео — Как вернуться из НПФ в ПФ?

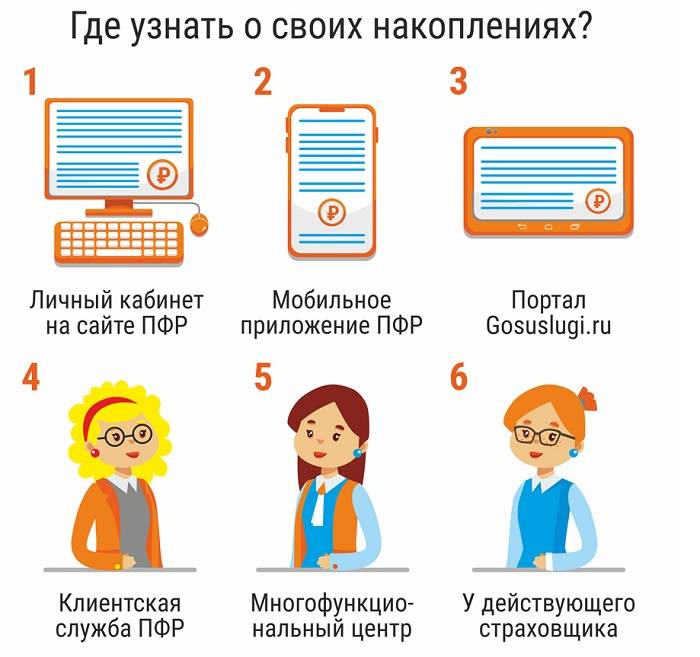

Как узнать, куда переведена сумма?

Иногда при централизованном оформлении работодателем своих сотрудников в НПФ или по другим причинам гражданин не знает или сомневается, где находятся его сбережения. Для уточнения этой информации можно воспользоваться несколькими способами:

- обратиться в местное отделение ПФ;

- узнать сведения в бухгалтерии предприятия-работодателя;

- ввести СНИЛС на ресурсе «Госуслуги» в личном кабинете;

- обратиться в банк, с которым сотрудничает ПФ (Сбербанк, Банк Москвы и так далее).

При выборе НПФ рекомендуется обратить внимание на:

- «Гефест»;

- «Пенсионный выбор»;

- «Алмазная осень»;

- «Уголь»;

- «Негосударственный сберегательный пенсионный фонд»;

- «Моспромстрой-Фонд»;

- «НПФ Сбербанка»;

- «Ингосстрах»;

- «Ханты-Мансийский НПФ»;

- «Владимир».

Эксперт РА определило ТОП-10 НПФ по степени надежности в 2020 году на основе анализа выполнения фондами своих обязательств:

- «НЕФТЕГАРАНТ»;

- «Алмазная осень»;

- «Альянс»;

- «Атомгарант»;

- «БОЛЬШОЙ»;

- «ВТБ Пенсионный фонд»;

- «ГАЗФОНД»;

- «Национальный НПФ»;

- «ГАЗФОНД — пенсионные накопления»;

- «Ренессанс — пенсии».

Рейтинги регулярно меняются при колебаниях финансовых показателей деятельности учреждений.

В 2020 году в ТОП-5 самых надежных и рекомендуемых НПФ по совокупности показателей работы входят:

- «ВТБ Пенсионный фонд»;

- «НПФ Сбербанка»;

- «РГС — Росгосстрах пенсия»;

- «Лукойл-Гарант»;

- «ГАЗФОНД».

Способ сохранения пенсионных накоплений каждый гражданин определяет самостоятельно. Поскольку от выбора человека зависит размер его будущего пособия по старости, к принятию решения следует подойти ответственно. Однако государственная политика и реформирование системы пенсионных начислений в настоящее время не гарантируют финансового благополучия будущим пенсионерам.

Видео — Рейтинг НПФ

Краткое содержание:

В 2021 года выплата накопительной части пенсии россиянам может проводиться по новому стандарту. Такое предложением выдвинули инициаторы, выступающие за увеличение пороговой суммы на личном счету пенсионера. Именно от этой величины зависит размер ежемесячных добавок к основной пенсии.

Нормативы накопительной части пенсии россиян

По существующим нормативам накопительную пенсию могут получать только те граждане, которые рассчитывают на ее объем не менее 5% от страхового начисления. На территории России все еще работает система для накопительных пенсий общего типа, хотя в действительности пользуются ее очень небольшое количество граждан по сравнению с общим процентом пожилых людей в стране. Причина кроется в том, что львиная доля накоплений по этой части формировалась в 2021 году.

После того как официальную силу обрел мораторий, обязательные отчисления для перевода на индивидуальный счет перестали работать. По действующему законодательству гражданин может рассчитывать на один из трех следующих сценариев:

- бессрочный;

- срочный;

- разовый.

В народе бессрочную выплату называют пожизненной, так как деньги в таком формате выплачиваются определенный промежуток времени. Все накопления делят по месяцам, причем каждый год значение меняется. Пока оно составляет 258 месяцев. Оформление этого вида пособия полагается только в ситуациях, когда ежемесячная выплата оказывается больше 5% от пенсии страхового типа.

Причины для обновления пенсионных выплат в 2021 году

В случае срочных выплат упор делается на возможность разделить деньги на меньшее количество месяцев, но и тут есть своя загвоздка. Для выбора срока нельзя опираться на интервал меньше, чем 120 месяцев. При таком раскладе деньги будут передаваться только в указанный гражданином временной период.

Одним из самых часто встречающихся вариантов считается разовая выплата. Она проводится только того, когда размер накоплений так и не дотягивает до уровня хотя бы в 5% от страховой пенсии. В этом случае гражданин получает сразу одним махом все деньги. Именно этот сценарий вызывает у специалистов больше всего вопросов. Сложность в том, что пенсионный прожиточный минимум приравнивается к сумме около 9 тыс. рублей.

Накопительная пенсия бессрочная пенсия стартует от 450 рублей. Если учитывать, что усредненная пенсия составляет в стране около 15 тыс. рублей, то и доплата составит 750 рублей на регулярной основе. Из этого следует, что рассчитывать на достойное финансовое обеспечение не получится. Законодатели на регулярном основании стараются выдвигать предложения, чтобы улучшить ситуацию.

Как предлагается делать накопительные выплаты

Идеи поступают разные, но самой свежей признана инициатива Министерства труда. Здесь выступают за то, чтобы разрешить гражданам получать деньги за один раз, если добавка окажется менее 20% от МРОТ. При таком подходе ежемесячно гражданин сможет рассчитывать на 2,4 тыс. рублей. Это уже более солидная сумма, которая сможет финансово поддержать пожилого человека.

Ратуют в Министерстве труда и за то, чтобы минимальный капитал подняли с отметки в 200 тыс. до 625 тыс. рублей, но тут есть загвоздка.

Из-за того, что накопительная часть пенсии перестала действовать уже давно, переход к предложенной схеме предусматривает уменьшение денежного объема, который попадает под управление НПФ. Это негативно скажется на работе негосударственных фондов, которым придется брать за основу работы вложения краткосрочного и ликвидного действия. Указанные действия снижают инвестиционный доход.

Доброго здоровьица Вам и

До новых встреч на сайте 9111. ру!

Новая инициатива правительства РФ касается работающих россиян. Проект закона предлагает заморозить возможность досрочных переводов пенсионных сбережений в частные фонды. По словам разработчиков, это поможет гражданам сохранить свои деньги.

Заморозка досрочных переводов накопительной пенсии в 2020 году

Законопроект подготовлен по инициативе Центробанка России. Документ ждет обсуждения депутатами Госдумы. Согласно закону, раз в 5 лет разрешены переводы средств между государственным и частными пенсионными фондами. Если изменения будут приняты, – это остановит досрочные переводы, которые лишают граждан инвестиционного дохода.

Кого коснется

Новый закон направлен на защиту интересов россиян, имеющих счета в негосударственных пенсионных фондах (НПФ). По состоянию на начало 2020 г. около 40 млн жителей нашей страны инвестировали часть своих средств частным страховым компаниям.

- Что будет, если покинуть место мелкого ДТП

- Что произойдет с вашим телом, если перестать есть мясо

- 8 продуктов для улучшения зрения

На какой срок хотят ввести

Законопроект предлагает заморозить возможность перевода на 3 года. Это значит, что до 2023 г. граждане не смогут перечислять накопления в другой НПФ. При этом не исключена дальнейшая приостановка досрочных транзакций.

Причины введения моратория

- Стремление сохранить гражданам прибыль, которую они получили при инвестировании в пенсионные фонды.

- Противодействие незаконным схемам перечисления сбережений из ПФР.

- Неэффективная деятельность многих НПФ.

Защита граждан от потери инвестиционного дохода

Сегодня человек может перечислить средства накопительной пенсии между фондами не чаще раза за пять лет. Если перевод выполнить раньше установленного срока, гражданин получит только сумму сделанного им вклада без накопленных процентов. Это невыгодно, т.к. инвестиции должны приносить прибыль. С 2015 года россияне недополучили более 100 млрд рублей.

Мошенничество с переводом средств из ПФР в НПФ

Еще одна причина подготовки законопроекта – злоупотребления на финансовом рынке. Информационные агентства много раз сообщали о мошенничестве при переводе накоплений клиентов из ПФР в частные фонды. При помощи подделки печати и подписей нотариусов, была незаконно перечислена накопительная часть пенсии более 500 тысяч россиян.

- Чем вы рискуете, оформляя автомобиль на пожилого родственника

- Как отличить сердечный приступ от панической атаки

- Джек-рассел-терьер - описание и стандарт породы, характеристики, содержание в домашних условиях и уход

Убыточность некоторых негосударственных ПФ

Из-за экономической нестабильности, введения новой реформы деятельность многих НПФ не приносит дохода. Проверить пенсионные накопления и место их размещения можно на сайте ПФР. Очень важно, чтобы пострадало как можно меньше людей, которые переводят деньги убыточным организациям или с потерей инвестиционной прибыли.

В каком случае можно будет досрочно изъять пенсионные накопления

По новому законопроекту гражданин будет иметь право забрать свои сбережения при определенных ситуациях. Конкретный список допустимых случаев предоставит Минфин. Перечень должен включить потерю работы, тяжелую болезнь, инвалидность, увеличение числа иждивенцев и прочие ситуации.

Согласно закону, при перечислении средств на пенсионные накопления гражданам предоставят право на налоговый вычет, который составит 6% от переведенной суммы. Если человек досрочно заберет свои сбережения, то будет обязан вернуть государству сэкономленные деньги.

Как запрет отразится на будущих пенсионерах

Предполагается, что принятая заморозка поможет гражданам сохранить средства, но на практике нужно учитывать следующие моменты:

- Перевод собственных сбережений с потерей инвестиционного дохода, когда срок хранения денег меньше 5 лет, – это свободный выбор владельца финансов. Если человек хочет сменить НПФ, возможно, он нашел более выгодные условия, при которых будет увеличена прибыль. Новый закон лишает его этой возможности.

- Государство должно оберегать добросовестных граждан от мошенников и компенсировать потери, например, с помощью программ страхования вкладов. Замораживание транзакций – слишком радикальная мера, которая противоречит принципам построения финансовых систем.

Видео

Таким образом, еще несколько лет пенсионные накопления могут формироваться не только у тех, кто уже перешел в НПФ, но и у "молчунов" - граждан 1967 года рождения и моложе, которые никаких заявлений о распоряжении своей пенсией никуда не подавали.

По действующему закону с 2016 года они теряют право распоряжаться своими пенсионными накоплениями (хотя они сохраняются), накопительная часть их пенсии перестает формироваться, а вместо нее в страховую часть пенсионной системы будет отчисляться весь объем пенсионных взносов, которые платит работодатель за каждого работника - 22 процента (вместо нынешних 16 процентов) от фонда оплаты труда.

Если законопроект будет принят, в течение пяти лет выбор в пользу НПФ сделают еще около 15 миллионов россиян.

Так полагает советник президента Национальной ассоциации негосударственных пенсионных фондов Олег Колобаев.

На начало этого года из 80,2 миллиона участников системы обязательного пенсионного страхования "молчуны" составляли 57,3 миллиона человек, а в НПФ держали накопления 22,4 миллиона человек.

В прошлом году доходность по накоплениям "молчунов" составила 2,68 процента при инфляции 11,4 процента, по крупнейшим НПФ средняя доходность была получше (3,8 процента), но обогнать инфляцию смог лишь один фонд, да и то благодаря тому, что перед самой девальвацией рубля догадался вложиться в иностранную валюту.

Результаты этого года обещают быть значительно лучше: по итогам только первых шести месяцев доходность государственной управляющей компании подскочила до 12,2 процента.

По расчетам Олега Колобаева, за этот год НПФ получат пенсионные накопления еще около 3,5-4 миллионов человек. На 1 апреля 2016 года, когда завершится переход НПФ в систему гарантирования пенсионных накоплений, число людей, доверивших накопления негосударственным фондам, перевалит за 30-миллионный рубеж.

Государству это выгодно: его обязательства по пенсионному обеспечению значительно снизятся через 10-15 лет, когда начнут выходить на пенсию люди 1967 года рождения и младше, подчеркивает Олег Колобаев. И наоборот: заморозка пенсионных накоплений, произведенная на 2014-2015 годы и запланированная на следующий год для балансировки бюджета, эти обязательства в будущем увеличит.

Экономике в целом это тоже только на пользу, потому что пенсионные накопления - один из немногих источников "длинных" денег, которые можно вкладывать в крупные инфраструктурные проекты. И важный ресурс финансового рынка, на котором занимает тот же самый Минфин: чем больше пенсионных накоплений будет на рынке, тем дешевле обойдутся внутренние госзаймы.

Раньше у противников пенсионного компонента был веский аргумент: страховая пенсия индексируется по фактической инфляции, а вот доходность по пенсионным накоплениям может быть ниже инфляции. Теперь, когда вся экономическая ситуация изменилась и принято решение об ограниченной индексации пенсий, этот аргумент уже не работает.

К тому же Центробанк железно обещает снизить инфляцию до 4 процентов в 2017 году (и ему так хочется верить!), а значит, доходность по пенсионным накоплениям имеет все шансы перекрыть индексацию пенсий.

Как "молчунам" определиться с НПФ? Поле для выбора осталось не такое уж большое - это 32 фонда, которые Центральный банк после жесточайшего отбора допустил в систему гарантирования накоплений. Это действительно надежные организации с грамотными управляющими и понятными собственниками. Список их есть на сайте Агентства по страхованию вкладов. На доходность, которую конкретный НПФ показывал в прошлом, вряд ли имеет смысл смотреть, потому что экономическая ситуация радикально поменялась.

Как восстановить доверие россиян к пенсионной системе

Законодатели Российской Федерации приняли Федеральный закон о продлении моратория (заморозки) накопительной части пенсии до 2024 года. То есть у людей изъяли те деньги, что они копили себе на безбедную старость, и лишили возможности копить дальше.

Фото: Алексей Меринов

Но истоки этого решения надо искать в истории «реформирования» российской пенсионной системы с самого начала его проведения, особенно в 2000-х годах. Подходы наших либерал-реформаторов оказались весьма далеки от научной экономической теории и учета позитивной мировой практики.

Пенсия в развитых странах складывается, как правило, из двух источников: из государственной распределительной системы и накопительного компонента, формируемого, как правило, на добровольной основе и составляющего от 15% до 40% от общего объема. При этом, подчеркнем особо, за накопительный компонент в развитых странах ответственность несет государство — оно нигде не изымает накопительные средства, не замораживает их, не снижает величину.

Мало того, в развитых странах работников заранее ориентируют, какая величина пенсии у них будет при выходе на заслуженный отдых через 10–15–20 лет — в зависимости от достижения определенного уровня накоплений, показателей эффективности экономики в той или иной стране. При этом работнику гарантируется, что при выходе на пенсию ее величина от средней заработной платы (коэффициент замещения) составит не менее 40%. Таков норматив пенсионного минимума, введенного в Женеве 102-й Конвенцией Международной организации труда (МОТ) еще в 1952 году.

Россия лишь в 2018 году присоединилась к Конвенции МОТ. Но даже сегодня коэффициент замещения в стране едва достигает 30% и при этом в последние годы имеет тенденцию к сокращению.

Ухудшение системы пенсионного обеспечения в России связано прежде всего с тем, что она все более погружается в полосу затяжного экономического кризиса, усугубляемого безграмотностью, а порой и безалаберностью в реализации экономической политики.

Введение единого социального налога (ЕСН), зурабовские пенсионные эксперименты начала нулевых годов, снижение с 1 января 2005 года ставки ЕСН с 35,6 до 26%, введение регрессивной шкалы отчислений в ПФР, система валоризации пенсий, принятая на фоне низких ставок пенсионных взносов, введение с 1 января 2015 года расчета пенсии на основе так называемого «индивидуального пенсионного коэффициента» (пенсионного балла) — все это привело к тому, что пенсионная система Российской Федерации год от года теряет свою устойчивость, являющуюся важнейшим международным показателем эффективности пенсионного обеспечения и социальной справедливости. Все эти экономические ляпы отчетливо проявились и на накопительном компоненте пенсионной системы.

Накопительный компонент в России начал внедряться с 2002 года. Авторы тогдашней пенсионной реформы убеждали, что накопительная пенсия позволит в будущем увеличить ее не менее чем вдвое. Но во что превратилась эта позитивная мировая идея в России? Как всегда, под рассуждения о благих намерениях, при смиренном молчании общественности был осуществлен очередной отъем денег у населения. А если называть вещи своими именами — ограбление масс.

В накопительную систему на конец 2013 года было вовлечено более 79 млн человек. Общий объем средств, формируемый в накопительной системе, превысил к концу года 2,8 трлн рублей, включая 980 млрд рублей в негосударственных пенсионных фондах.

Эта огромная сумма застилала глаза тем власть имущим, кто хотел бы ею воспользоваться. И в 2013 году правительство, «исключительно в целях экономии средств федерального бюджета», решило накопительные средства будущих пенсионных взносов забрать на текущие пенсионные выплаты, а говоря попросту, реквизировать их.

Мораторий, как уверяло тогдашнее правительство, планировался как временная мера. Израсходованные пенсионные накопления будущим пенсионерам собирались вернуть. Но по окончании каждого отчетного года заморозку вновь и вновь продлевали — и так вот уже шесть лет подряд! Другими словами, личные накопительные пенсионные счета россиян не только не пополняются все эти годы, а просто конфискуются.

Абсурд. Но именно так поступила исполнительная власть, лишив людей выплат, которые они честно заработали и на которые рассчитывали в старости. Уверен, что, если бы накопительная составляющая пенсии в будущем касалась лично каждого депутата Госдумы, члена Совета Федерации, члена правительства, вряд ли бы они пошли на эту грабительскую акцию!

Теоретики пенсионной «реформы», руководители экономического блока правительства, видимо, забыли основополагающую аксиому, что пенсионная система любого государства есть зеркальное отражение развития экономики. Чем эффективнее экономика страны, тем меньшее число работников требуется для того, чтобы обеспечить пенсиями пожилых граждан.

Но о какой эффективности российской экономики может идти речь, если с 90-х годов прошлого столетия — начала проведения «реформ» по либерально-рыночным рецептам — доля России в мировом ВВП сократилась с 9 до 3%. По таким показателям, как ВВП на душу населения, производительность труда, реальные доходы, Россия отстает от развитых стран мира в разы. Так, например, нынешний российский уровень душевого ВВП достигнут Великобританией и Францией около 40 лет назад, а США — примерно 50 лет назад.

Не удивительно, что в странах, где производительность труда превышает российский уровень в 2–3 раза — Великобритании, Германии, Норвегии, США, — во столько же раз больше и коэффициент замещения, а следовательно, в 2–3 раза выше и размер пенсионного обеспечения. Вот и вынуждены отечественные «либералы от экономики» и политики-чиновники принимать сиюминутные меры, чтобы заткнуть дыры, возникшие в процессе «реформирования» пенсионной системы.

Отстает Россия от развитых стран и по такому важнейшему международному показателю, характеризующему уровень эффективности пенсионной системы, как удельный вес расходов на пенсионное обеспечение в ВВП. В 2019 году он, например, даже упал в нашей стране до 7,9%. В то же время этот показатель в развитых странах составляет: в Великобритании — 9,5%, Германии — 10,8%, Франции — 11,8%, Австрии — 14,8% объема ВВП.

Негативные изменения в экономике в значительной степени затронули и демографическую сферу, и трудовые отношения. В результате если соотношение занятых и пенсионеров в 1991 году в стране составляло 2,1 к 1, то сегодня оно равно уже 1,2 к 1, тогда как в государствах со стабильно развивающейся экономикой данное соотношение находится на уровне выше 2,3–2,5 к 1. Другими словами, выплату пенсий одного пенсионера обеспечивает сегодня в РФ 1,2 работающего, что само по себе создает напряженность в системе пенсионного обеспечения.

Как свидетельствует Росстат, средний размер назначенных пенсий по итогам 2019 года составил 14 163 рубля. Предполагается, как сообщил в телеобращении президент Путин, «в предстоящие шесть лет увеличивать пенсию по старости для неработающих пенсионеров в среднем на 1 тысячу рублей в год». В результате это даст возможность в 2024 году выйти «на средний уровень пенсий для неработающих пенсионеров в 20 тыс. руб. в месяц». Подчеркнем — 20 тыс. руб. в месяц!

Сопоставим эту цифру из будущего с нынешним пенсионным обеспечением в развитых странах. В Германии пенсия составляет в среднем 782 евро, то есть более 62 тысяч рублей. В Англии она равна 610 фунтам, или около 53,5 тысячи рублей. Американцы получают по 1164 доллара — более 79 тысяч рублей. В Швейцарии пенсионеры имеют по 1,7 тысячи франков — более 118,5 тысячи рублей. А в Дании — 2,8 тысячи евро, или более 122 тысяч рублей.

Политико-экономический анализ «реформирования» пенсионной системы в России объективно приводит к первому выводу: подлинная социально значимая пенсионная реформа не может быть реализована без повышения эффективности экономики в целом.

Второй вывод также вполне однозначен: исходя из научной экономической теории и мирового опыта, в России достойное пенсионное обеспечение не может быть достигнуто без восстановления накопительного компонента, формируемого на добровольной основе, как это имеет место в большинстве развитых стран. Государство при этом должно нести реальную ответственность за сохранность накопительных средств граждан.

Чтобы россияне поверили в накопительный механизм пенсионной системы, поверили в то, что государство действительно несет ответственность за накопительную систему, целесообразно разморозить и восстановить средства, направляемые на именные счета граждан в накопительную систему с момента ее организации (с 2002 года) в полном их объеме (с учетом всех реальных ставок рефинансирования). Тогда сбережения снова начнут активно расти, и людям удастся накопить ощутимую прибавку к пенсии.

Читайте также: