Как отразить больничный в расчете по страховым взносам в 2021

Опубликовано: 03.08.2026

В 2021 году ФСС выплачивает пособия работникам напрямую. Проект прямые выплаты заработал по всей России с 1 января. Заполнять отчетность по взносам теперь будет проще. Расскажем, что учесть новеньким в проекте.

Как сдать РСВ на прямых выплатах

Расчёт по страховым взносам сдавайте по той же форме, по которой отчитались за 2020 год. Она утверждена приказом ФНС от 18.09.2019 N ММВ-7-11/470@.

Всем, кто присоединился к прямым выплатам с 1 января 2021 года, надо учесть несколько важных изменений в расчёте за I квартал. Они повлияют на порядок заполнения приложений 2, 3 и 4.

Как заполнить РСВ по новым правилам

Приложения 3 и 4 заполнять больше не нужно никому, так как в них расшифровываются расходы организаций на выплату сотрудникам пособий, которые теперь сразу выплачивает ФСС.

С приложением 2 к разделу 1 всё немного сложнее. В нём указывается сумма взносов на ВНиМ. На прямых выплатах особенности следующие:

- в строке 002 ставится признак «1» для прямых выплат;

- не нужно заполнять строку 070 «Произведено расходов на выплату страхового обеспечения»;

- строка 080 «Возмещено ФСС расходов на выплату страхового обеспечения» заполняется, только если работодатель получил возмещение за периоды до перехода на прямые выплаты;

- в строке 090 «Сумма страховых взносов, подлежащих уплате» указывается только признак «1», так как признак «2» проставляется, когда расходы превысили исчисленные страховые взносы — на прямых выплатах это невозможно.

Пример заполнения. В компании 5 сотрудников. В I квартале 2021 года начисленные взносы на ВНиМ составили 10 875 рублей. В том числе за январь, февраль и март по 3 625 рублей.

В январе ФСС возместил расходы на декабрьские больничные в сумме 1 200 рублей.

Приложение 2 будет заполнено следующим образом:

Образец РСВ за 1 квартал 2021 года на прямых выплатах. Сокращенное приложение 2

Какие пособия отражать в РСВ

С 2021 года в РСВ учитываются только те пособия, которые сотрудникам выплатил сам работодатель. Раньше в сумме выплат мы указывали все больничные, декретные, пособия по уходу за ребёнком и пр. Теперь остались только больничные за первые три дня болезни работника и дополнительные выходные по уходу за ребёнком-инвалидом.

Они включаются в сумму выплат и иных вознаграждений, начисленных в пользу работника. В РСВ это строки 030 подразделов 1.1 и 1.2, строка 020 приложения 2 и строки 140 подразделов 3.2.

Больничные за первые три дня болезни не облагаются взносами, поэтому их включают в суммы, не подлежащие обложению по ст. 422 НК РФ. Это строки 040 подразделов 1.1 и 1.2 и строка 030 приложения 2. Оплата дополнительных выходных взносами облагается, поэтому отражается в строках 050 подразделов 1.1 и 1.2 и приложения 2, а также в строках 150 подразделов 3.2.

Пособия на погребение тоже выплачивает работодатель, а ФСС их компенсирует позже. Показывать их в расчёте не нужно.

Как сдать 4-ФСС на прямых выплатах

Форму 4-ФСС планировали обновить в 2021 году, даже подготовили новый бланк отчёта. Но в I квартале его не приняли и скорее всего не примут до конца 2021 года. Поэтому отчитываемся по старой форме, утверждённой приказом ФСС от 26.09.2016 № 381.

Как заполнить 4-ФСС по новым правилам

Раньше в таблице 3 мы расписывали расходы по страхованию от несчастных случаев на производстве и профессиональных заболеваний. Теперь она не актуальна, можно не заполнять.

Ещё одно место для отражения расходов — строка 15 таблицы 2. Её теперь тоже заполнять не надо, достаточно проставить нули или прочерки.

Компенсации пособий по травматизму и прочих расходов, полученные от ФСС за периоды до 1 января 2021 года, отражаются в строке 6 таблицы 2.

Так как зачётная система не действует, в 4-ФСС мы сразу показываем взносы к уплате. В таблице 2 начисленные взносы указываются в строке 2, уплаченные — в строке 16. Задолженность по взносам на конец первого квартала указывайте в строке 19. Задолженность за ФСС на конец периода теперь может появиться, только если вы переплатили взносы.

Пример заполнения. Организация платит взносы на травматизм по минимальному тарифу — 0,2 %. За январь, февраль и март за сотрудников начислили по 400 рублей. На 1 января 2021 года у страхователя был долг — 264,30 рубля.

Таблица 2 расчёта 4-ФСС будет заполнена так:

Образец 4-ФСС за 1 квартал 2021 года на прямых выплатах. Таблица 2

Какие пособия отражать в 4-ФСС

Как и в РСВ, включать в 4-ФСС нужно будет только больничные за первые три дня болезни сотрудников и дополнительные выходные по уходу за детьми инвалидами. Больничные с четвёртого дня, декретные и детские пособия платит ФСС — показывать их в отчёте не нужно.

Больничные за первые три дня болезни отразите в общей сумме выплат по строке 1 таблицы 1. Так как они не облагаются взносами, то попадут и в строку 2 таблицы 1.

Оплата дополнительных выходных родителям детей инвалидов попадает в строки 1 и 3 таблицы 1, так как формирует базу для начисления взносов. Пособия на погребение в 4-ФСС не попадают.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

По окончании каждого квартала работодатели подают в налоговый орган расчёт по страховым взносам (КНД 1151111). В 2021 году нужно отчитываться по новой форме, утверждённой приказом ФНС России от 18.09.2019 № ММВ-7-11/470@, с изменениями, внесёнными приказом 15.10.2020 № ЕД-7-11/751@. Давайте разберёмся, что изменилось и как теперь нужно заполнять этот документ.

Основные новшества в форме РСВ

Обновлённый бланк появился по нескольким причинам. Главная из них – поправки, внесённые в Налоговый кодекс.

Во-первых, в РСВ с 2021 года включаются данные о среднесписочной численности работников. Они отражаются на титульном листе. Это связано с тем, что самостоятельный отчёт с этими сведениями был отменён.

Во-вторых, в 2020 году был изменён ряд тарифов страховых взносов. Для субъектов малого и среднего предпринимательства совокупную ставку снизили в два раза. Для тех же сфер, которые пострадали от коронакризиса больше других, в первом полугодии 2020 действовали нулевые тарифы страховых взносов.

В связи с этим налоговая служба ранее рекомендовала указывать в форме РСВ новые коды тарифов плательщиков: 20 – для МСП; 21 – для тех из них, которые относятся к наиболее пострадавшим отраслям; 22 – для разработчиков электроники / радиоэлектроники.

Кроме того, для отражения в разделе 3 бланка КНД 1151111 были введены новые коды для застрахованных лиц, соответствующие кодам тарифов плательщиков 20-22:

- МС. Служит для указания части выплаты, превышающей МРОТ, сотруднику малого или среднего предприятия;

- КВ. Применяется для отражения выплат, с которых страховые взносы исчислялись по нулевой ставке;

- ЭКБ. Используется для отражения выплат работодателем, относящимся к сфере IT / разработки электроники.

Указанные выше изменения нужно учитывать, заполняя РСВ за 4 квартал 2020 года.

Ещё одно новшество: с 14% до 7,6% были снижены тарифы для расчёта отчислений на страхование работников для организаций сферы высоких технологий и разработки электроники. Для данной категории плательщиков новая форма РСВ содержит отдельный раздел – Приложение 5.1.

Заполнение РСВ в 2021 году

Итак, РСВ за 4 квартал 2020 года нужно заполнять по новой форме. Она содержит несколько листов, однако в расчёт включаются лишь те, в которых будут показатели. Большинство организаций и ИП должны заполнить такие листы формы: Титульный, Раздел 1 с Приложением 1 (подразделы 1.1 и 1.2) и Приложением 2, Раздел 3. Если подаётся нулевой расчёт по страховым взносам (не было деятельности), то представляется только титульный лист и раздел 1.

В первую очередь заполняется титульный лист. Далее отражать информацию следует в обратной последовательности разделов: начинать с Раздела 3, затем заполнить приложения и в последнюю очередь – Раздел 1.

Титульный лист

Разберём заполнение первого листа новой формы РСВ, которая действует с 2021 года. Здесь нужно указать:

- номер корректировки – «001» (первичный расчёт);

- код расчётного периода – берётся из приложения № 3 к Порядку заполнения формы РСВ за 2020 год, который содержится в приказе № ММВ-7-11/470@ (далее Порядок). В расчёте за год указывается код «34»;

- календарный год – 2020;

- номер налогового органа;

- код места представления формы из приложения № 4 к Порядку. Для организации – обычно «214», для ИП – «120»;

- наименование организации или ФИО предпринимателя;

- среднесписочная численность работников. Это новое поле, которое появилось в форме в 2021 году вместо отчёта о среднесписочной численности. Заполнять его нужно уже в РСВ за 2020 и далее во всех формах за следующие периоды;

- основной ОКВЭД;

- номер телефона;

- количество страниц отчёта РСВ и копий документов, если они прилагаются.

В нижней части слева подтверждается достоверность информации.

Раздел 3

Раздел 3 нужно заполнить в отношении каждого застрахованного лица. В подразделе 3.1 указываются личные данные: ИНН, СНИЛС, фамилия, имя и отчество, дата рождения, код страны гражданства (РФ – 643), пол, код документа (приложение № 6 к Порядку), его серия и номер.

Графа 010 не заполняется – в ней ставится код «1» только при корректировке или аннулировании сведений.

В подразделе 3.2.1 следует указать суммы, выплаченные этому лицу за три последних месяца периода. В графах вписываются такие данные:

- 130 – код категории застрахованного (Приложение № 7 к Порядку). Здесь появились новые коды МС, КВ и ЭКБ, о которых сказано выше;

- 140 – выплаченная сумма вознаграждения;

- 150 – сумма, облагаемая пенсионными взносами;

- 160 – суммы по договорам гражданско-правового характера (входит в строку 150);

- 170 – исчисленный размер взносов ОПФ. Считается как база по взносам (графа 150), умноженная на тариф.

Если страхователь является МСП и платит работнику зарплату выше МРОТ (12130 рублей), следует заполнять два подраздела 3.2.1:

- сначала в отношении выплаты в пределах МРОТ. Указывается код «НР», сумма 12130 и размер взносов – 2668,6;

- затем в отношении выплаты, превышающей МРОТ. Например, если зарплата сотрудника 55000 рублей, то следует указать: код «МС», сумму выплаты – 42870 и сумму пенсионных взносов по тарифу 10% – 4287.

Если выплата не превышает МРОТ, то подраздел 3.2.1 заполняется как при расчёте взносов по основному тарифу в единственном числе.

Подраздел 3.2.2 заполняют только те работодатели, кто уплачивает пенсионные отчисления по дополнительному тарифу.

Первый месяц - бесплатно

Приложение 1

Приложение предназначено для расчёта пенсионных отчислений и взносов на ОМС.

Графа 001 предназначается для указания кода тарифа – его нужно взять из Приложения № 5 к Порядку. МСП с выплатами выше МРОТ заполняет это приложение 2 раза: с кодом «01» в части выплаты в пределах 12130 рублей и с кодом «20» – в превышающей эту сумму части.

В подразделе 1.1 нужно указать число застрахованных лиц, в том числе тех, с выплат которым начисляются взносы. Далее указываются суммы выплат с начала расчётного периода и за каждый из последних трёх месяцев.

Например, в компании 1 сотрудник (директор) с зарплатой 55000 рублей в месяц, других выплат не было. Общая сумма с начала расчётного периода (2020 года) – 660000 рублей. При этом по основному тарифу 22% облагаются взносами выплаты:

- вся ЗП за январь-март – 55000 * 3 = 165000 рублей;

- ЗП в пределах МРОТ за апрель-декабрь – 12130 * 9 = 109170 рублей.

По сниженному тарифу 10% облагаются выплаты за апрель-декабрь свыше МРОТ:

(55000 – 12130) * 9 = 385830 рублей.

Далее в этом подразделе в том же порядке (суммарно с начала года и за 3 последних месяца) отражаются:

- не подлежащие обложению взносами суммы;

- суммы, подлежащие вычету;

- исчисленная база (в том числе превышающая предельную величину);

- суммы взносов (в том числе отдельно с базы в пределах лимита и свыше его).

В подразделе 1.2 Приложения 1 аналогичным образом производится расчёт медицинских взносов. Разница в размере тарифа, а также в том, что в этом подразделе отсутствуют поля, касающиеся сумм превышения предельной величины базы, так как по медицинским взносам она не установлена.

Приложение 2

В приложении 2 к Разделу 1 производится расчёт взносов по болезни и материнству. Заполняется оно аналогично приложению 1 с небольшим отличием. В графе 002 указывается признак выплат в зависимости от того, какая схема применяется. Это могут быть прямые выплаты или зачётная система.

Кроме того, на второй странице Приложения 2 указываются расходы на выплату страхового обеспечения и суммы, возмещенные из ФСС (при зачётной системе).

Раздел 1

Раздел 1 является итоговым. В поле 001 проставляется код «1», если в последние 3 месяца осуществлялись выплаты физлицам. Если их не было, ставится код «2». В строке 010 прописывается ОКТМО.

Далее в строках раздела по каждому виду взносов нужно указать:

- КБК;

- сумму взносов за отчётный период;

- суммы взносов по месяцам.

На этом заполнение формы РСВ за 2020 год завершено. Обращаем ваше внимание, что новый раздел 5.1, предназначенный для сферы IT, нужно заполнять начиная с 2021 года при отчёте за 1 квартал. Тем же, кто направляет РСВ в электронном виде, следует помнить, что формат её представления также изменён.

Сроки сдачи расчёта остались прежними – не позже 30 числа месяца, следующего за концом квартала. Подать РСВ за 2020 год нужно до 1 февраля: срок сдвигается, так как 30 января – суббота.

Финляндский пр-кт 4

Приморский пр-кт 7

10:00 - 20:00 Ежедневно

+7(812) 628-02-67

- Обратный звонок

Расчёт по страховым взносам 2020 - помощь в заполнении отчётности

В 2019 году страхователям впервые предстоит сдать отчётность по страховым взносам до 02.05.2020 . Нужен ли нулевой расчет, как отразить больничный и возмещение пособий из ФСС? Ответы на эти и другие вопросы.

Порядок представления расчета по страховым взносам

Единый расчет по страховым взносам в налоговую инспекцию (ФНС) сдается раз в три месяца: по итогам 1 квартала, полугодия, 9 месяцев и года. Срок сдачи отчётности - последнее число число месяца, следующего за отчетным периодом (30 апреля). По причине майских праздников, с учётом выходных дней период отправки документов сдвигается.

Сдать декларацию, отчётность можно двумя способами:

- в электронном виде, если численность работников составляет 26 и более человек;

- на бумажном носителе при численности не более 25 человек.

Если в течение отчетного периода у организации были выплаты в пользу физлиц, нужно представить в ФНС титульный лист, раздел 1, подразделы 1.1 и 1.2, приложение 1 и приложение 2 к разделу 1, раздел 3. Остальные листы заполняются при наличии определенных обстоятельств (выплата пособий из ФСС, взносы по дополнительному тарифу и т.п.).

Как отразить сотрудников, находящихся в декрете или отпуске

В бланке отчётности по страховым взносам следует отразить данные по всем застрахованным лицам. В соответствии с законами сотрудники, находящиеся в декрете, отпуске за свой счет (без содержания) и в отпуске по уходу за ребенком, являются застрахованными лицами, поэтому их также необходимо включать в расчет по страховым взносам.

Раздел 3 расчета нжно заполнить плательщиками на всех застрахованных лиц за последние три месяца расчетного (отчетного) периода (п. 22.1 Порядка заполнения расчета).

Если работник находился в отпуске без сохранения заработной платы в течение всего отчетного периода, раздел 3 нужно заполнить, а вот раздел 3.2 не заполняется. Это следует из п. 22.2 Порядка заполнения расчета.

Как отразить больничный в отчётности по страховым взносам

Сумму начисленного больничного пособия в бланке нужно отразить в строке 070 приложения 2 расчета по страховым взносам. В соответствующих графах отражаются суммы понесенных расходов на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. Указывается с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Также страхователю необходимо указать в поле 001 приложения 2 признак выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

Признаки страховых выплат

- прямые выплаты страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством территориальным органом Фонда социального страхования застрахованному лицу. То есть статус «1» ставится при участии компании в пилотном проекте ФСС

- зачётная система выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством территориальным органом Фонда социального страхования плательщику. Этот статус ставится, когда страхователь самостоятельно начисляет больничные и они идут в зачет с начисленными взносами.

Как отразить возмещение средств из ФСС

В новой форме расчёта/отчётности по страховым взносам страхователю необходимо отразить сумму возмещения средств из ФСС (если таковые есть). Согласно Приказу ФНС России от 10.10.2016 N ММВ-7-11/551@ суммы возмещенных территориальными органами ФСС расходов плательщика на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством отражаются в строке 080 приложения 2 раздела 1 расчета.

Так как новый расчет по страховым взносам сдается с 2019 года, логично предположить, что пособия, выплаченные в текущем году за периоды до 2019 года, в расчет не включаются. Порядок заполнения отчётности (п. 11.14) гласит, что по строке 080 необходимо указать величину средств, возмещенных ФСС:

- с начала расчетного периода — с 01.01.2019;

- за последние три месяца отчетного (расчетного) периода;

- за каждый из последних трех месяцев отчетного (расчетного) периода.

Если в 1-м квартале 2020 года на расчетный счет компании поступило возмещение пособий за 2019 год, порядок отражения таких выплат лучше уточнить в ФНС.

Нулевой расчет по страховым взносам

Если плательщик страховых взносов в конкретном отчетном периоде не ведет деятельность и не производит выплаты физическим лицам, он обязан сдать нулевую отчётность по страховым взносам в налоговую инспекцию.

Таки образом страхователь заявляет об отсутствии выплат физическим лицам и об отсутствии страховых взносов.

За непредставление нулевой отчетности полагается штраф в размере 1 000 рублей. Об этом предупредил Минфин России в письме от 24.03.2017 № 03-15-07/17273 .

Обязательно в составе нулевого отчета нужно заполнить титульный лист, раздел 1, подразделы 1.1 и 1.2, приложение 1 и приложение 2 к разделу 1. Если в компании есть работники, но в отчетном периоде им не производились никакие выплаты, нужно также заполнить раздел 3. Нулевой расчёт по страховым взносам за 1 квартал 2020 года необходимо сдать до 2 мая .

Расчет по страховым взносам для ИП без работников

Расчет по страховым взносам за 1 квартал 2020 необходимо сдать страхователи, у которых есть выплаты физическим лицам. Среди таких плательщиков выделены ИП. Если у ИП нет выплат в связи с отсутствием у него наемных работников, страховые взносы не оплачиваются.

ИП (индивидуальные предприниматели), который не производят выплаты, расчет по страховым взносам не предоставляют.

Порядок сдачи Расчета страховых взносов в 2020 году. Как заполнить Расчет страховых взносов в 2020 году и когда его сдать вы можете узнать у нашего бухгалтера по телефону, указанному на сайте.

Расчёт страховых взносов в 2019 - Бухгалтерская помощь в СПб

Для тех, кто решился выполнить функции бухгалтера самостоятельно, прилагаем действующий, актуальный Бланк расчёта страховых взносов в 2019 году. Можно скачать бесплатно чистый документ на нашем сайте по ссылке ниже в формате PDF.

Расчет страховых взносов состоит из титульного листа и трех разделов. В обязательном порядке все страхователи сдают следующие части Расчета:

- Титульный лист,

- Раздел 1, содержащий сводные данные о страховых взносах к уплате в бюджет,

- Подраздел 1.1 приложения № 1 раздела 1 – расчет пенсионных взносов,

- Подраздел 1.2 приложения № 1 раздела 1 – расчет взносов ОМС,

- Приложение № 2 раздела 1 – расчет взносов по соцстрахованию на случай временной нетрудоспособности и в связи с материнством,

- Раздел 3 – персонифицированные сведения о застрахованных лицах.

Другие подразделы и приложения подготавливаются к сдаче, если есть данные для их заполнения.

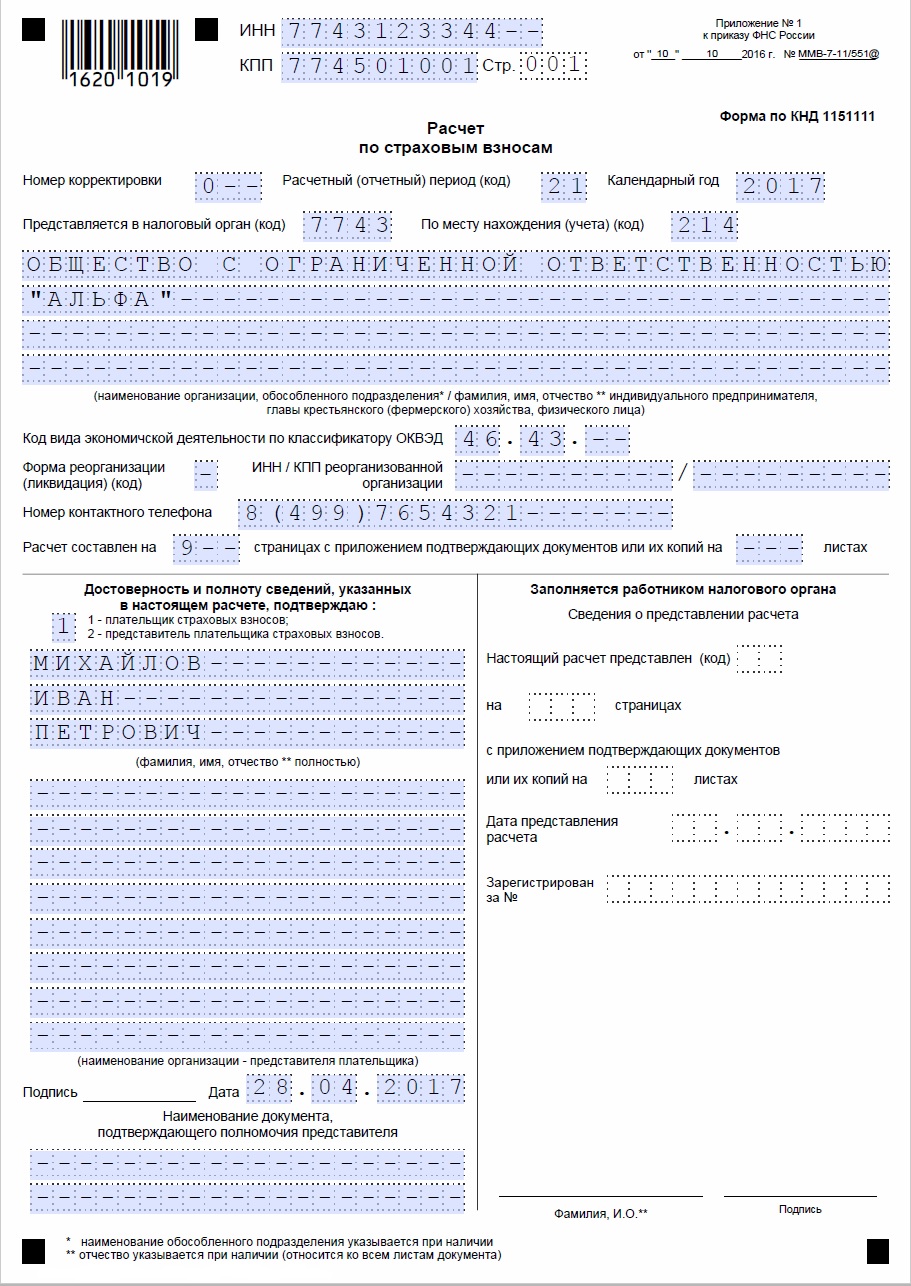

Страховые взносы | Пример заполнения, образец

Образец заполнения бланка страховых взносов на 9 страницах. Пример на ООО «Альфа» (общество с ограниченной ответственностью) за 1-й квартал 2019 года. Начисление страховых взносов с выплатами 1 (одному) сотруднику, он же является руководителем организации, которая работает на УСН (на упрощёнке) и применяет основной тариф страховых взносов.

Образец 1 в формате JPG

- Страница 1 Страница 1

- Страница 2 - Раздел 1 Страница 2 - Раздел 1

- Страница 3 - Раздел 1 Страница 3 - Раздел 1

- Страница 4 Приложение 1 Страница 4 Приложение 1

- Страница 5 Подраздел 1.2 Страница 5 Подраздел 1.2

- Страница 6 Приложение 2 Страница 6 Приложение 2

- Страница 7 - Приложение 2 Страница 7 - Приложение 2

- Страница 8 - Раздел 3 Страница 8 - Раздел 3

- Страница 9 Раздел 3 Страница 9 Раздел 3

Образец 2 в формате PDF (архив RAR)

ООО "Пример" с одним работником (генеральный директор) с зарплатой 10000,00 рублей в месяц. Льгот у организации не имеется. Пособий по временной нетрудоспособности не выплачивалось.

В 2017 году все работодатели столкнулись с серьезными изменениями в действующем порядке отчетности. Если до этого момента по пенсионным взносам они отчитывались в ПФР, по взносам на случай временной нетрудоспособности и на травматизм – в ФСС, а по начисленным и уплаченным налогам – в ФНС, то сейчас все полномочия по администрированию взносов были переданы в Налоговую инспекцию (кроме взносов «на травматизм»). В связи с этим Приказом ФНС от 2016 года №ММВ-7-11/551 утверждена единая отчетная форма РСВ-1.

По новым правилам ее сдают все работодатели независимо от формы собственности: это могут быть как ИП с работниками, так и юридические лица.

Условия для заполнения отчетности

Отчетность РСВ -1 обязательна к представлению в Налоговую инспекцию всеми юридическими и физическими лицами, которые используют в работе наемный труд и являются плательщиками страховых взносов. Форма и Порядок отчетности РСВ-1 утверждены Приказом ФНС от 2016 года № ММВ-7-11/551@.

Часть пособий по временной нетрудоспособности по больничному листу платится работодателем из собственных средств, другая часть компенсируется ему Фондом социального страхования.

Таким образом, условия для заполнения отчетности РСВ-1 такие: работодатель имеет статус юридического лица или ИП, у него трудоустроены сотрудники по трудовому договору, или он привлекает лиц для отдельных операций по гражданско-правовому договору, он является плательщиком страховых взносов.

Как правильно заполнить форму РСВ

В расчете РСВ-1 прописываются сведения, которые являются основанием для начисления и уплаты страховых взносов с 1 квартала 2017 года. Один из разделов отчета посвящен страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Он состоит из титульного листа и трех разделов с указанием взносов на пенсионное, медицинское и социальное страхование сотрудников, а также персонифицированные сведения.

После того как работодатель передает отчет по взносам в ФНС, инспекция передает его в территориальное подразделение ФСС (Приложение 2-4 к разделу 1 с информацией по начисленным взносам и пособиям). Поэтому работодателю следует учесть, что цифры из расчета по взносам и те, которые передавались в ФСС для получения возмещения, должны быть одинаковыми.

Как отразить больничный в РСВ-1

Согласно порядку заполнения отчетной формы РСВ-1, суммы страховых взносов на страхование в связи с временной нетрудоспособностью и материнством прописываются в Приложении 2 к Разделу 1.

В строчке 060 отображаются начисленные взносы с начала года нарастающим итогом, в том числе за отчетный период (квартал) с помесячной разбивкой. По строке 070 прописываются пособия, которые были начислены с начала года нарастающим итогом, в том числе за отчетный период (квартал) с помесячной разбивкой.

По п. 11.14 Порядка в строке 080 указывается сумма возмещения от ФСС в графе, которая соответствует месяцу получения фактического возмещения. Например, если расходы компенсированы фондом в апреле, то это отображается в графе для первого месяца 2 квартала.

В строке 090 Приложения №2 указывается сумма, рассчитанная по такой формуле: начисленные взносы минус расходы на выплату пособий по временной нетрудоспособности плюс сумма полученного возмещения из ФСС за отчетный период.

Если сумма получилась положительная, то это означает, что работодатель должен произвести доплату в бюджет, если отрицательная – то ему подлежит возмещение из бюджета.

Если работодатель остался должным, то он заполняет одну из строк: 110, 111, 112, 113. Когда за ним числится переплата, то заполняют строки 120, 121, 122, 128. Одновременно указанные строчки не заполняются: то есть работодатель может быть либо должен бюджету, либо переплатить в него.

В случае расхождения данных из отчета РСВ с бухгалтерской отчетностью у бухгалтеров нередко возникают вопросы, правильно ли заполнена форма. Обычно расхождение возникает между фактическим положением дел и цифрой, указанной в графе «090».

Например, если Фонд уже возместил работодателю расходы, а при заполнении отчетной формы получилось, что компания должна ФСС большую сумму, чем в реальности (ведь возмещенные расходы прибавляются к начисленным взносам), то ошибки в этом нет. Работодатель должен будет уплатить в бюджет только начисленные взносы, а не сумму из итоговой строки 110 или 90 отчета РСВ.

В указанной выше формуле не имеет значения, за какой период получил возмещение работодатель, оно учитывается в месяц фактического получения. Эта позиция подтверждается разъясняющим письмом ФНС №БС-4-11/6753@ от 2018 года. Аналогичный вывод можно сделать на основании анализа ст. 34 Налогового кодекса, по которой предусмотрен зачет расходов на пособия по временной нетрудоспособности и материнству в счет предстоящих платежей.

Большинство бухгалтерских программ сегодня настроены на автоматическую проверку всех соотношений и не дают заполнять строчки неправильно. Но если работодателем заполняется отчетность самостоятельно, то контрольное соотношение приведено в Письме ФНС от 2017 года №ГД-4-11/27043@.

Также работодатель всегда может узнать корректность уплаты налогов, заказав сверку расчетов в ФНС. Если данные учета совпадут с результатами сверки, то переживать не о чем.

Способы и сроки сдачи РСВ с больничным

Расчетным периодом по РСВ считается календарный год. Отчет за 2018 год сдается не позднее 30 января 2019 года. При этом отчетными периодами для работодателей, которые производят выплаты в пользу физлиц, являются квартал, полугодие и 9 месяцев.

За указанные отчетные периоды отчетность сдается не позднее 30 апреля, 31 июля и 30 октября.

Должностные лица, которые ответственны за сдачу отчетности, могут быть привлечены к наказанию по нормам КоАП РФ. В ст. 15.5 КоАП предусмотрено предупреждение или административный штраф 300-500 р.

Отчетность РСВ можно передать в электронной и бумажной форме. Расчет по страховым взносам в электронной форме сдается организациями, в которых число работников превысило 25 человек. Это касается также вновь образованных компаний. Если компания не соблюдает действующий порядок сдачи отчетности в электронном виде, то ей грозит штраф в размере 200 руб. (по ст. 119.1 Налогового кодекса).

Если в компании или у ИП трудоустроено менее 25 человек, то они вправе сами принимать решение относительно оптимальной формы сдачи отчетности: бумажной или электронной.

Отчет в бумажной форме допускается передать:

Таким образом, с 2017 года все работодатели отчитываются по страховым взносам в ФСС по форме РСВ-1. При получении возмещения по больничному листу нередко возникает ситуация, что сумма начисленных к уплате взносов больше, чем должен перечислить работодатель. Но это не считается ошибкой и не должно пугать бухгалтеров, так как сотрудники ФНС и ФСС получают сведения о начисленных взносах не из РСВ, а из карточек расчета с бюджетом.

В 2012 году стартовал пилотный проект, в рамках которого Фонд социального страхования оплачивает больничные листы непосредственно работнику, минуя работодателя. Напомним, что с 2021 года переход на прямые выплаты ожидает все регионы.

Изменение порядка выплат за счет средств ФСС влияет на отчетность по страховым взносам. Расскажем о том, как отразить прямые выплаты в отчете РСВ.

РСВ: прямые выплаты

Постановление Правительства от 21.04.2011 № 294 (действует редакция от 13.11.2019) устанавливает проект «Прямые выплаты» и определяет новые правила взаимодействия страхователей с ФСС по вопросу возмещения средств по страховым случаям.

Переход к новому порядку происходит поэтапно. С 2021 года ожидается перевод всех регионов на прямые выплаты, предусматривающие такой алгоритм выплаты пособий:

- застрахованное лицо (работник) представляет работодателю документы, подтверждающие факт его болезни (кроме случаев профзаболеваний и производственного травматизма) или материнства (пособие по беременности и родам, по уходу за ребенком, за постановку на учет в ранние сроки беременности, при рождении ребенка) и соответствующее заявление;

- работодатель передает полученные документы в ФСС в течение 5 календарных дней;

- в течение 10 календарных дней ФСС перечисляет пособие работнику (при этом пособие по уходу за ребенком, начиная со 2-го платежа, производится с 1 по 15 число месяца).

Контроль начисления и уплаты страховых взносов возложен на ИФНС. Ежеквартально работодатели сдают расчеты по страховым взносам (РСВ). Актуальная форма отчета и инструкция по работе с ней утверждены Приказом ФНС от 18.09.2019 № ММВ-7-11/470@.

Расскажем, фиксируются ли прямые выплаты в РСВ в 2020 году.

Прямые выплаты: как отражать в РСВ

В отношении первых трех дней болезни Постановление № 294 изменений не вводит: они по-прежнему оплачиваются за счет работодателя. Данная выплата относится к необлагаемым страховыми взносами согласно подп. 1 п. 1 ст. 422 НК РФ.

Но с учетом того, что часть пособия перечисляется на личный счет застрахованного сотрудника, и в части таких расчетов зачетная система не применяется, прямые выплаты ФСС отражению в РСВ не подлежат.

Прямые выплаты: приложение 3 РСВ надо ли заполнять

Приказ № ММВ-7-11/470@ вводит порядок заполнения РСВ.

П. 2.5 Порядка указывает, что плательщики страховых взносов, участвующие в реализации пилотного проекта, приложения 3 и 4 к разделу 1 РСВ не заполняют: данные листы требуются работодателям, которые выплатили пособия из собственных средств. Фактически в 3 квартале 2020 года многие организации и ИП работают на условиях прямых выплат.

Как итог – приложение 3 РСВ при прямых выплатах не заполняется.

Прямые выплаты: заполнение РСВ

Отчет составляется с учетом таких нюансов:

- суммы указываются в рублях и копейках;

- все суммы имеют неотрицательные значения. Там, где возможно значение меньше нуля, проставляются коды соответствующих признаков, например: 1 – уплата, 2 – перерасход (отрицательное значение);

- пустые поля для суммовых либо количественных данных заполняются нулями, остальные прочеркиваются.

Порядок заполнения РСВ при прямых выплатах

По окончании 3 квартала 2020 года расчет будет подаваться за отчетный период 9 месяцев.

Приведем удобный алгоритм работы с обязательными разделами РСВ:

Основные сведения о плательщике взносов

Сведения о работниках и выплатах в их пользу. Фактически исходные данные для всего расчета

Приложение 1 к разделу 1

Проставляется код тарифа плательщика. Обратите внимание: ФНС в письме от 07.04.2020 № БС-4-11/5850@ сообщает, что МСП, которые вправе применить с 01.04.2020 пониженные тарифы взносов, должны указывать код 20 до момента актуализации справочника кодов, установленного Приказом № ММВ-7-11/470@

Подраздел 1.1 приложения 1 к разделу 1

Расчет взносов на ОПС, в т.ч. за последние три месяца отчетного периода

Подраздел 1.2 приложения 1 к разделу 1

Расчет взносов на ОМС, в т.ч. за последние три месяца отчетного периода

Приложение 2 к разделу 1

Расчет взносов на ОСС (ВНиМ), в т.ч. за последние три месяца отчетного периода

В разрезе КБК указываются итоговые суммы взносов к уплате за 9 месяцев, в т.ч. начисленные за июль, август и сентябрь 2020 года

Как заполнить РСВ при прямых выплатах ФСС: пример

- работодателем оплачены 3 дня болезни на сумму 3 000 руб.;

- ФСС оплатил остальные 9 дней – 9 000 руб.

- директор Пименова – 50 000 руб.;

- менеджер Фоклин – 40 000 руб.;

- бухгалтер Ульянова – 30 000 руб. (в августе – 18 000 руб. за счет временной нетрудоспособности).

Ст. 5 Федерального закона от 01.04.2020 № 102-ФЗ разрешает применять пониженные тарифы страховых взносов субъектам МСП с 01.04.2020. Для ООО «Фрегат» тарифы на 2020 год таковы:

Читайте также: