Выплата по договору гпх какой код дохода в платежном поручении

Опубликовано: 26.06.2026

С 1 июня 2020 при выплате денег физлицам в платежках придется указывать новый реквизит в поле 20 — код вида дохода. В Бухгалтерии это поле появится в экранной форме платежного поручения. По некоторым операциям сервис будет заполнять поле автоматически.

Зачем нужны коды дохода

Центробанк ввел три кода доходов для платежных поручений, чтобы банк различал доходы физлица и понимал, с каких доходов можно удерживать долг по исполнительным листам, а с каких нет (Федеральный закон от 21.02.2019 № 12-ФЗ).

Применять коды нужно по всем выплатам для сотрудников и подрядчикам по договорам ГПХ. Так что теперь для этого выплату доходов придется оформлять двумя или тремя платежками.

С 1 июня за неверное указание кодов или их неуказание должностное лицо может получить штраф 15—20 тыс. рублей, а организация — 50—100 тыс. рублей.

Где ставят коды дохода

Новое поле для кода дохода в печатную форму платежки добавлять не стали, а отвели для этого поле 20 “Назначение платежа кодовое”. Указывайте код, начиная с 1 июня 2020, до этого срока поле просто не заполняется.

Какие коды указывать в зарплатных платежках

Какие коды и когда вносить в поле 20, Центробанк разъясняет в указании № 5286-У.

- Код 1 вносите при выплате зарплаты и доходов, по которым применяются ограничения по сумме удержаний (по ст. 99 Закона от 02.10.2007 № 229-ФЗ). Это зарплата, премии, больничные пособие, отпускные.

- Код 2 вносите при выплате денег, с которых нельзя взыскать долги (по ст. 101 Закона от 02.10.2007 № 229-ФЗ). Это, например, пособия по беременности и родам, детские пособия.

- Код 3 вносите при выплате денег, которые указаны как исключения в части 2 ст. 101 Закона от 02.10.2007 № 229-ФЗ. В доходы с 3 кодом попадают только два вида выплат: возмещение вреда, причиненного здоровью и компенсационные выплаты за счет средств бюджетов лицам, пострадавшим от радиационных или техногенных катастроф. Выплаты по смерти кормильца (равно как и алименты) можно удерживать с доходов с 3 кодом, и это единственные удержания, которые можно с них делать.

Как указывать коды дохода в Бухгалтерии

В экранной форме платежки появилось поле для кодов дохода. Для части операций оно заполняется автоматически:

- Код 1 — выплаты зарплаты, аванса, дивидендов, отпускных, доходов по договорам ГПХ — создайте отдельную платежку с этим кодом;

- Код 2 — выплата социальных начислений (детские и декретные пособия, материальная помощь) и алиментов — создайте отдельную платежку с этим кодом и операцией « Выплата зарплаты » для пособий или « Выплата алиментов » .

В остальных случаях при выплате дохода физическому лицу поле не заполняется, вам нужно указать код дохода самостоятельно. При выплате зарплаты сотруднику сервис подскажет, по каким кодам у вас были начисления в прошлом месяце.

Вы уже платили аванс, поэтому в поле « Сумма » сервис покажет сумму, которую нужно уплатить сотруднику: это зарплата за вычетом НДФЛ и аванса. В нашем примере это 6700 рублей.

Ниже поля « Сумма » сервис подскажет, по каким кодам были начисления в предыдущем месяце. В нашем примере мы видим начисление по коду 1 в размере 8700 рублей (оклад 10000 за вычетом НДФЛ 1300 рублей) и по коду 2 в размере 3000 рублей. Вся зарплата, которую сотрудник получит на карту, составляет 11700 рублей. В мае он уже получил аванс 5000 рублей, и сервис вычел его из суммы зарплаты.

Остаток к уплате видим в поле « Сумма » - это 6700 рублей. Его надо будет разделить на столько платежек, сколько кодов было задействовано в предыдущем месяце:

С 01 июня 2020 года организациям и предпринимателям в платёжных поручениях на выплаты физлицам нужно проставлять коды вида дохода. Рассказываем, как заполнять платёжки по новым правилам.

Для чего нужны коды видов доходов

Дополнительный реквизит в платёжном поручении понадобился, чтобы обозначить банку доходы, с которых нельзя полностью или частично удерживать суммы по исполнительным листам.

Дело в том, что документы по взысканию задолженности можно направлять не только по месту работы должника, но и в банк, в котором у него открыт счёт. В банках случались неверные списания денег, так как в платёжках не было информации о том, какой вид дохода получил их клиент. Списать долг по кредитам или штрафам могли, например, с детских пособий или алиментов.

С 01.06.2020 таких ситуаций уже не должно быть. Теперь ИП и юрлица во всех платежках на перечисление денег работникам, исполнителям по договорам ГПХ и при других выплатах в пользу физлиц, должны ставить специальные коды (указание ЦБ РФ № 5286-У от 14 октября 2019 г.).

Какие коды вида дохода указывать

При расчётах с физлицами в платежных документах нужно поставить один из трех кодов: «1», «2» или «3». Касается это видов доходов из ст. 99 и 101 Федерального закона № 229-ФЗ от 02 октября 2007 г. При других платежах кода не будет.

Код 1 проставляется при переводе доходов, на которые есть ограничения по сумме удержаний – не более 50%, а в отдельных случаях не более 70% (ст. 99 № 229-ФЗ) , например:

- аванс и зарплата;

- премии;

- матпомощь;

- больничные при травме и заболевании;

- отпускные и компенсации за отпуск;

- выплаты по договору дарения;

- средний заработок при командировке;

- оплата работ (услуг) по договорам ГПХ, в том числе ИП и самозанятым;

- дивиденды участникам организации и др.

Код 2 ставится при выплатах, с которых нельзя удерживать долги (ст. 101 № 229-ФЗ, кроме доходов из п. 1 и 4) , например:

- командировочные (включая суточные, установленные локальными актами);

- пособие по беременности и родам;

- алименты;

- компенсации за использование личного имущества работника;

- единовременное пособие при рождении ребенка;

- компенсации при переезде по работе в другую местность;

- пособие по уходу за ребенком и др.

Код 3 используется для выплат, указанных в п. 1 и 4 ст. 101 № 229-ФЗ :

- возмещение вреда здоровью;

- компенсации пострадавшим из-за радиационных или техногенных катастроф.

Код дохода в платёжном поручении не ставят, если физлицу перечисляют, например, подотчетные деньги, возвращают или выдают займ, а также когда ИП переводит свои средства с расчётного счета на личный.

Как заполнить платёжку с 1 июня 2020 г.

Форма платёжного поручения не изменилась, код дохода нужно вписывать в поле 20 «Назначение платежа кодовое».

Если на работника пришли исполнительные документы, и работодатель удерживает денежные средства из доходов должника, то в текстовом поле 24 «Назначение платежа» нужно сделать такую запись:

//ВЗС//удержанная сумма цифрами без пробелов// .

Рубли отделяют от копеек знаком тире «–», а если взысканная сумма в целых рублях, то после тире указывают «00».

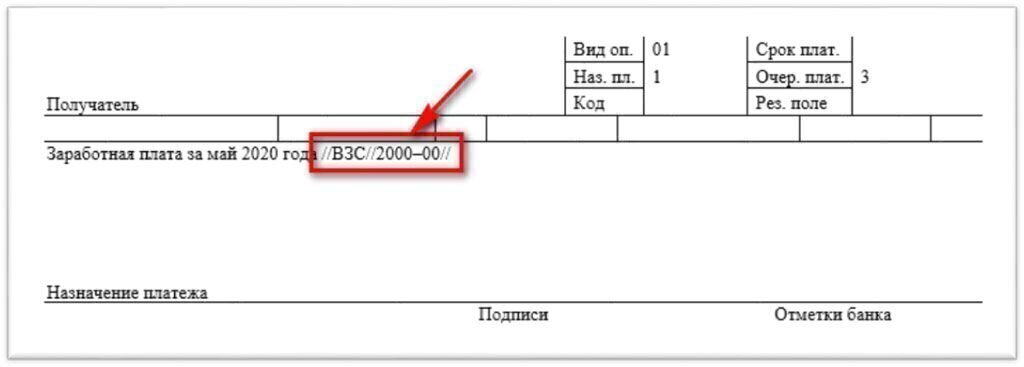

Например, с зарплаты за июль удержали алименты в размере 15 тыс. руб. В поле «Назначение платежа» нужно оформить запись так:

//ВЗС//15000–00//. Заработная плата за июль 2020 года.

Образец заполнения платёжного поручения

Если не было удержаний по исполнительным листам, писать ничего не нужно, только проставить код дохода в поле 20.

При зарплатном проекте, когда для выплат работникам формируют реестр, удержанную сумму вносят в каждую строку с ФИО должников в том же формате, что и для платёжек. Удержания указывают и в платёжном поручении на общую сумму, но при этом поле 20 «Наз.пл.» не заполняют.

Формы реестров у разных банков могут отличаться. Если сомневаетесь в правильности заполнения, обратитесь за разъяснениями в свой банк, в котором открыт зарплатный проект.

Что будет, если неправильно указать код дохода

За неправильное указание кодов доходов в платёжном поручении пока наказаний не предусмотрено. Но юристы предупреждают, что такую ошибку могут расценить как нарушение закона об исполнительном производстве. Согласно ч. 3 ст. 17.14 КоАП РФ работодателей, заказчиков работ (услуг) по договорам ГПХ могут оштрафовать за недостоверные сведения об имущественном положении должника:

- граждан – на 2-2,5 тыс. руб.;

- должностное лицо – на 15-20 тыс. руб.;

- организацию – на 50-100 тыс. руб.

Однако судебной практики по этому вопросу пока нет, и такое мнение ничем не подтверждено.

Ошибки при заполнении кода чреваты тем, что банк неверно спишет суммы с должников. Это приведет к разбирательствам работника с организацией или ИП, так как за оформление платёжных документов отвечает плательщик. Банк не обязан проверять, правильно ли заполнены код и назначение платежа.

Подключайтесь к сервису «Моё дело» , чтобы автоматизировать расчет любых зарплатных начислений и не допускать ошибок при заполнении документов. Просто внесите один раз данные по сотруднику, и платёжки будут формироваться в 1 клик.

Как заполнить платежное поручение с 1 июня 2020 года при перечислении заработной платы должнику по алиментам?

См. также видеоновость Введение новых кодов с 1 июня. Как правильно заполнять платежные поручения?

1 июня вступает в силу Указание Банка России от 14.10.2019 N 5286-У "О порядке указания кода вида дохода в распоряжениях о переводе денежных средств" (далее - Указание).

Принятие данного документа продиктовано внесением изменений в Федеральный закон от 02.10.2007 N 229-ФЗ "Об исполнительном производстве" (далее - Закон N 229-ФЗ), направленных на исключение возможности обращения взыскания в рамках исполнительного производства на денежные выплаты социального характера.

На практике нередко в процессе исполнения судебных актов возникают ситуации, при которых взыскание обращается на денежные средства, относящиеся к доходам, на которые оно не может быть обращено. Причина кроется в том, что судебному приставу-исполнителю изначально не известны источники поступления денежных средств на банковский счет должника и их назначение.

Поэтому новые коды, предусмотренные Указанием, для того и необходимы, чтобы работники банка и судебные приставы знали, с каких доходов граждан-должников можно удерживать средства, а с каких нет.

И, как это обычно бывает, нововведение усложнит работу бухгалтера, поскольку ему придется дифференцировать выплаты по каждому такому работнику-должнику и, как следствие, заполнять больше платежных поручений.

В нашей статье мы подробно рассмотрим, кому придется применять новые правила при заполнении платежных поручений, в каких случаях это нужно делать, и самое главное - как правильно заполнить эти платежные документы.

На кого распространяются новые правила, установленные Указанием?

Новая обязанность касается лиц (в т.ч. работодателей), осуществляющих выплаты гражданам, к которым относится не только заработная плата, но и иные доходы (к примеру, вознаграждения по договорам гражданско-правового характера), в отношении которых действуют ограничения, предусмотренные ст. 99 Закона N 229-ФЗ и (или) на которые в соответствии со ст. 101 этого закона не может быть обращено взыскание.

Напомним, что ст. 99 Закона N 229-ФЗ предусмотрено, что в общем случае при наличии исполнительных документов может быть удержано не более 50% дохода. Это ограничение не распространяется на удержания при взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением. Размер удержаний из дохода (в т.ч. и в виде заработной платы) в этих случаях не может превышать 70%.

Статьей 101 Закона N 229-ФЗ определен перечень видов доходов, на которые не может быть обращено взыскание (алименты, средства материнского капитала, различные единовременные и компенсационные выплаты, социальные пособия и т.д.).

Соблюдение требований, предусмотренных ст.ст. 99 и 101 Закона N 229-ФЗ, возложено на банки или иные кредитные организации, осуществляющие обслуживание счетов должника (ч. 5.2 ст. 70 Закона N 229-ФЗ). Причем обеспечить это они смогут именно на основании тех сведений, которые с 01.06.2020 должны быть указаны лицом, выплачивающим должнику заработную плату и (или) иные доходы, в платежном поручении, а именно:

1) коды видов доходов, утвержденные Указанием (ч. 5.1 ст. 70 Закона N 229-ФЗ (в ред. Закона от 21.02.2019 N 12-ФЗ);

2) сумма, взысканная по исполнительному документу (ч. 3 ст. 98 Закона N 229-ФЗ, информационное письмо Банка России от 27.02.2020 N ИН-05-45/10).

Виды выплачиваемых доходов и соответствующие им коды

Указанием предусмотрено всего три кода. В каких случаях указывается каждый из них, представлено в таблице.

В каких случаях указывается в соответствии с п. 1 Указания

Примеры видов доходов, при перечислении которых в платежном поручении необходимо указать один из кодов

При переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых ст. 99 Закона N 229-ФЗ установлены ограничения в части удержания долгов

- пособие по временной нетрудоспособности;

- выплаты по гражданско-правовому договору

При переводе денежных средств, являющихся доходами, за счет которых нельзя взыскивать долги, за исключением доходов, к которым в соответствии с ч. 2 ст. 101 Закона N 229-ФЗ ограничения по обращению взыскания не применяются

Доходы, перечисленные в ч. 1 Закона N 229-ФЗ, за исключением сумм, выплачиваемых:

- в возмещение вреда, причиненного здоровью;

- за счет средств бюджетов гражданам, пострадавшим в результате радиационных и техногенных катастроф

При переводе денежных средств, являющихся доходами, к которым в соответствии с ч. 2 ст. 101 Закона N 229-ФЗ ограничения по обращению взыскания не применяются

- суммы, выплачиваемые в возмещение вреда, причиненного здоровью;

- компенсация за счет средств бюджетов гражданам, пострадавшим в результате радиационных и техногенных катастроф

Внимание

При переводе денежных средств, не являющихся доходами, в отношении которых ст. 99 Закона N 229-ФЗ установлены ограничения и (или) на которые в соответствии со ст. 101 Закона N 229-ФЗ не может быть обращено взыскание, код вида дохода не указывается (п. 2 Указания).

Соответствующий код вида дохода указывается в реквизите 20 "Наз. пл." платежного поручения (п. 3 Указания).

Как в платежном поручении указать сумму, взысканную по исполнительному документу?

Как уже было сказано выше, помимо кода вида дохода, в платежном поручении необходимо указать также сумму, взысканную по исполнительному документу.

ЦБ РФ рекомендует указывать такую информацию в реквизите 24 "Назначение платежа" платежного поручения в следующей последовательности (информационное письмо от 27.02.2020 N ИН-05-45/10):

- "ВЗС" (т. е. взысканная сумма);

- сумма цифрами. При этом рубли отделяются от копеек знаком тире "-". Если взысканная сумма выражена в целых рублях, то после знака тире "-" указывается 00;

Аналогично необходимо отражать сведения и в реестре к расчетному документу на общую сумму.

Образцы заполнения платежных поручений с указанием кода дохода

Пример заполнения платежного поручения при перечислении заработной платы, с которой были удержаны алименты (с кодом "1"):

Пример заполнения платежного поручения при перечислении заработной платы по реестру получателей (с кодом "1"):

Пример заполнения платежного поручения при перечислении работнику-должнику платежей, указанных в ч. 1 ст. 101 Закона N 229-ФЗ (с кодом "2"):

Пример заполнения платежного поручения при перечислении работнику-должнику компенсации по возмещению вреда, причиненного здоровью (с кодом "3"):

С 01.06.2020 года в платежном поручении необходимо указывать код дохода при выплате доходов, для которых есть ограничения на взыскания по исполнительным листам (Указание Банка России от 14.10.2019 N 5286-У):

Перечень выплат, указанных в ст. 101 закона N 229-ФЗ, является закрытым.

В других случаях коды в платежках на выплату зарплаты не указываются. Например, при приобретении у физ. лица объектов недвижимости.

Если производились какие-либо удержания из доходов, то эту информацию надо отразить в платежке. Сумму, удержанную по исполнительному документу, укажите при выплате дохода сотруднику в текстовом поле Назначение платежа (Информационное письмо Банка России от 27.02.2020 N ИН-05-45/10):

// ВЗС // сумма цифрами //

- ВЗС — взысканная сумма;

- Сумма цифрами — удержанная сумма в рублях с копейками, отделенными знаком тире (если сумма круглая, указывается 00 копеек). Например, 50505-55.

// ВЗС // 1000-00 // PDF

Это нужно, чтобы банк понимал можно ли с данной суммы производить удержание или нет. Такая мера позволит избежать бесконтрольной блокировки банком денег на картах физ. лиц сверх установленных лимитов удержаний 50% или 70%.

Такой вариант отражения подходит, когда на конкретного сотрудника оформляется платежное поручение на выплату.

- на организации — 50 000—100 000 руб.

- на ИП и должностных лиц — 15 000—20 000 руб.

Учет в 1С

Платежное поручение

В 1С коды дохода указываются в платежном поручении (с релиза 3.0.77.78).

Если в документе Платежное поручение ( Банк и касса — Платежные поручения ), созданном начиная с 01.06.2020:

- указан Вид операции :

- Прочее списание;

- Перечисление заработной платы работнику;

- Перечисление сотруднику по договору подряда;

- Перечисление депонированной заработной платы,

то появляется поле Удержание по исполнительному листу , где доступны варианты:

Выберите в поле одно из этих значений, в результате платежное поручение заполнится в соответствии с требованиями законодательства. PDF

Если сумма к выплате состоит из нескольких доходов с разными кодами, например, 1 и 2, то надо оформить два платежных поручения на каждый код.

В Платежном поручении с видом операции Прочее списание поле Удержание по исполнительному листу становится доступным при указании в поле Получатель физического лица из справочника Контрагенты ( Вид контрагента — Физическое лицо).

После этого в поле Удержание по исполнительному листу появляется еще одна аналитика:

![]()

При выборе значения разрешено, без ограничения по сумме, поле Назначение платежа в платежном поручение не заполняется.

Ведомость в банк

Коды видов доходов можно добавить в платежные ведомости (с релиза 3.0.77.106).

Шаг 1. Проверьте формат обмена с банком — версия 3.6 ( Зарплата и кадры — Зарплатные проекты ).

![]()

Шаг 2. В документе Ведомость в банк доступна для выбора аналитика Вид дохода ( Зарплата и кадры — Ведомости в банк ).

![]()

Укажите Вид дохода из перечня:

![]()

Графа Взыскано заполняется автоматически, если было удержание по исполнительным листам в документе Начисление зарплаты .

В результате заполнения этих данных код дохода и сумма удержания указывается:

- в файле выгрузки в банк;

- в платежном поручении, сформированном на основании этой ведомости.

![]()

На выплаты с разными кодами доходов сформируйте отдельные ведомости.

- Получатель — Банк,

При формировании Ведомости в банк на аванс, нет возможности выбрать код вида дохода.

![]()

В файле передачи в банк автоматически указывается код вида дохода 1.

![]()

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

...Здравствуйте! Вопрос наверное некорректно вам задавать. Но интересует ваше мнение.

Карточка публикации

(8 оценок, среднее: 4,63 из 5)

Все комментарии (14)

Добрый день. Когда перечисление идет одному сотруднику понятно. А как быть если учет в БП учет по сотрудника ведется сводно и также перечисляется ЗП?

Рада, если смогла помочь!

Не совсем только понятно, этот код обязателен для заполнения при перечислении всем физлицам, или только при наличие тех у которых есть исполнительные листы?

Что касается доходов, то при выплате любого дохода, о котором идет речь в Федеральном законе от 02.10.2007 N 229-ФЗ, не зависимо от наличия исполнительных листов. Смотрим ст. 99 и 101 этого закона. А если были удержания, то это еще доп информация в назначении платежа. Об этом в статье тоже есть чуть ниже.

Подробнее обсудим

[29.05.2020 эфир] Поддерживающий семинар 1С БП за май 2020

.Спасибо, что поделились. Практика применения кодов пока не сложилась. Поэтому конечно ситуаций много разных в т.ч. и курьезных. Разработчики все пожелания учитывают по мере их поступления в т.ч. и банков. Поэтому от релиза к релизу сценарии могут меняться и расширяться. В статье дается базовый материал. Планируем его расширять и дополнять.

![Денис Высоцкий]()

С 01 июня 2020 года вступают в силу поправки в закон «Об исполнительном производстве» , принятые в феврале 2019 года.

Теперь при перечислении зарплаты и иных видов выплат на банковский счет физического лица в платежном поручении необходимо указывать:

- код вида дохода

- сумму произведенных удержаний по исполнительным листам

Для чего это делается

Удержание по исполнительным листам может производиться только с некоторых видов доходов, причем по большинству из них - не более 50% (в отдельных случаях – не более 70%).

Коды в платежных документах помогут банкам и судебным приставам понять, как действовать в отношении той или иной суммы, поступившей на расчетный счет должника.

Ответственность за возможные ошибки теперь частично перекладывается на работодателя. В случае, если банк произведет на основании распоряжения судебного пристава:

- удержание из сумм, выплаченных компанией, на которые в соответствии с законодательством РФ не может быть обращено взыскание.

- повторное списание уже удержанных компанией сумм по исполнительным листам;

Как оформлять платежный документ по новым правилам

Код вида дохода указывается в платежном поручении в поле «Наз. пл.»

![Код вида дохода]()

Сумма уже произведенного удержания указывается в поле "Назначение платежа" следующим образом:

// → ВЗС (взысканная сумма) → // → сумма цифрами → //При указании суммы цифрами рубли отделяются от копеек знаком тире «‒». Если копеек нет, то после знака тире «‒» указывается «00».

![Сумма удержания]()

Как определить код дохода

Код 1

Применим к доходам, с которых может производиться удержание не более 50% (в отдельных случаях – не более 70%)(ст. 99 № 229-ФЗ)

Дивиденды, выплаты по паям и т.п.

Заработная плата сотрудника, в том числе

- начисленная заработная плата по окладу, тарифной сетке, сдельным расценкам и т.п.

- премии и вознаграждения, предусмотренные системой оплаты труда

- районные надбавки и коэффициенты

- надбавки связанные с условиями труда

- надбавки/доплаты за профессиональное мастерство, классность, выслугу лет, за расширение зон обслуживания и т.п.

- гонорары, начисленные в редакциях СМИ и организациями искусства, своим штатным сотрудникам

- доплата до фактического заработка

Оплата по среднему заработку, в том числе

- оплата основных, дополнительных, учебных отпусков

- компенсация за неиспользованный отпуск при увольнении

- за время нахождения в командировке

- оплата времени прохождения обязательного медицинского осмотра и прохождения диспансеризации

- оплата дней сдачи крови и связанных с этим дополнительных дней отдыха

- оплата перерывов для кормления ребенка

- оплата прогула по вине работодателя ил по не зависящим от работодателя и работника причинам

- оплата вынужденного прогула

- выплата выходного пособия в связи с ликвидацией организации либо сокращением численности

- выплата выходного пособия

- за время приостановления работы организации в случае нарушения требований по охране труда не по вине работника

- в связи с переводом на другую работу

- оплата дополнительных выходных дней по уходу за детьми-инвалидами

Пособие по временной нетрудоспособности, в том числе

- в связи с заболеванием/травмой

- в связи с уходом за больным членом семьи

- в связи с карантином

- в связи с протезированием, долечивание

- в связи с несчастным случаем или травмой на производстве

Выплата по гражданско-правовым договорам и самозанятым

- по договорам на выполнение работ, оказание услуг

- по договорам авторского заказа

- по договорам на передачу имущества в аренду

- проценты по договорам займа

Компенсационные выплаты сотруднику, в том числе

- на питание (за исключением лечебно-профилактического питания)

- в соответствии с трудовым договором стоимости аренды жилья, за детский садик, взносов в негосударственные пенсионные фонды и т.п.

- за задержку выплаты заработной платы

- стоимости проезда и провоза багажа в пределах территории Российской Федерации к месту использования отпуска и обратно

Код 2

Применим к доходам, на которые не может быть обращено взыскание по исполнительным документам (ст. 101 № 229-ФЗ)

Командировочные

Компенсация за использование личного имущества в служебных целях

Материальная помощь

- в связи с рождением ребенка

- в связи со смертью родных

- в связи с регистрацией брака

Социальные пособия и выплаты на детей

- пособие по беременности и родам

- пособие при постановке на учет в ранние сроки беременности

- пособие при рождении ребенка

- пособие по уходу за ребенком до 1,5 лет

Компенсационная выплата по уходу за ребенком до 3 лет

Компенсации стоимости путевок, за исключением туристических, в находящиеся на территории Российской Федерации санаторно-курортные и оздоровительные учреждения (сотрудникам и членам их семей, в т.ч. детям, не достигшим 16 лет)

Код 3

Применим к денежным выплатам в связи с возмещением вреда, причиненного здоровью, и к государственным компенсационным выплатам гражданам, пострадавшим в результате радиационных или техногенных катастроф, на которые не может быть обращено взыскание по исполнительным документам (пп. 1 и 4 ч. 1 ст. 101 № 229-ФЗ)

Код не указывается

По видам перечислений, которые доходом не являются:

- Возврат суммы займа

- Перечисление личных средств предпринимателя

- Перечисление подотчет (кроме командировочных)

Важно!

Напоминаем, что в рамках бухгалтерского обслуживания мы всегда рады взять на себя оформление платежных поручений, чтобы избавить вас от хлопот и возможных ошибок.

Читайте также:

- Как добавить рабочему листу фоновое изображение в эксель

- Нужно ли платить взносы в фсс по договорам гпх

- Что прописать в трудовом договоре если не используются цифровые подписи

- Что входит в перечень нормативных документов по охране труда на предприятиях общественного питания

- Почему почернели при сушке листья вахты трехлистной